Größe und Marktanteil des Marktes für Gestenerkennung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

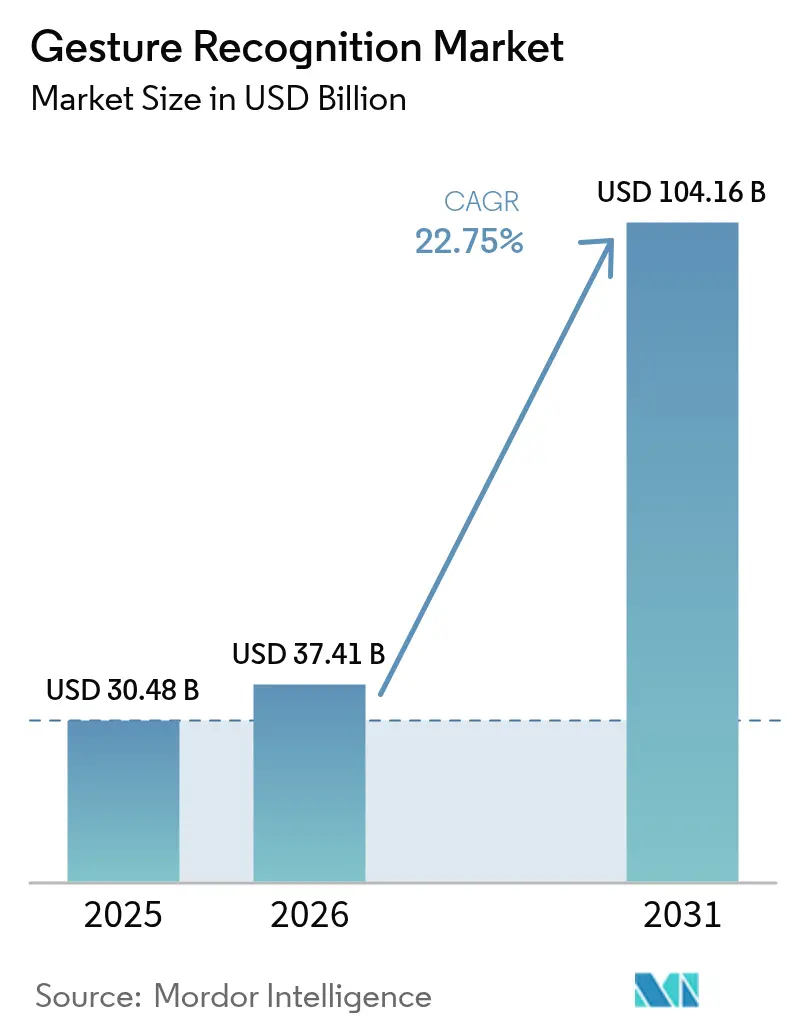

| Marktgröße (2026) | 37.41 Milliarden US-Dollar |

| Marktgröße (2031) | 104.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

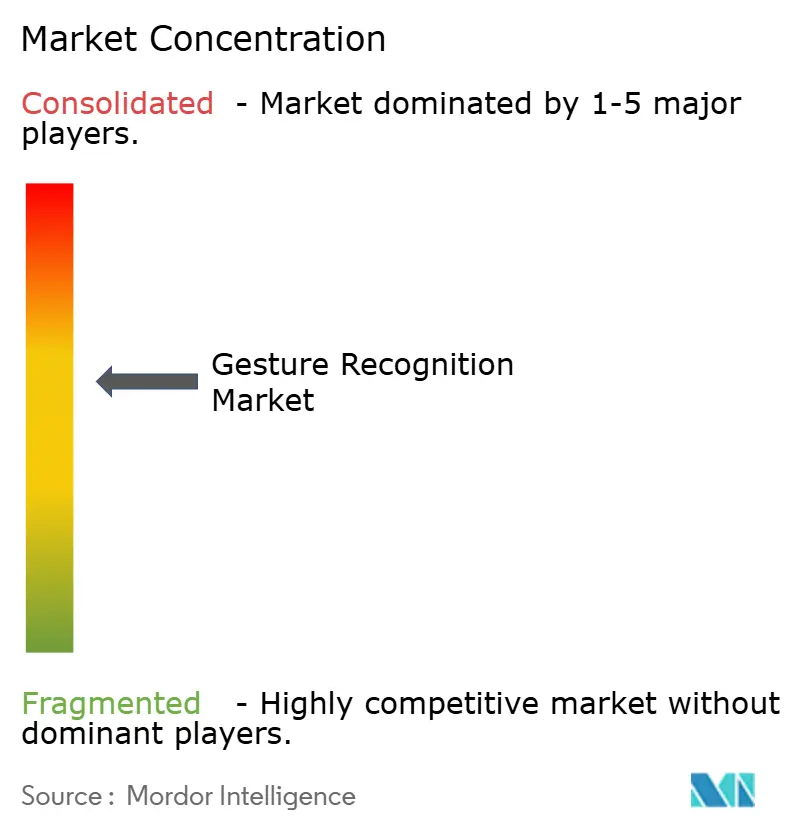

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gestenerkennung von Mordor Intelligence

Die Größe des Marktes für Gestenerkennung wird voraussichtlich von 30,48 Milliarden USD im Jahr 2025 auf 37,41 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 22,75 % über den Zeitraum 2026–2031 104,16 Milliarden USD erreichen. Diese anhaltende Expansion spiegelt die Konvergenz von fortschrittlichem Millimeterwellen-Radar, Multizone-Time-of-Flight (ToF)-Sensoren und Edge-KI-Algorithmen wider, die gemeinsam reaktionsschnelle, latenzarme Mensch-Maschine-Schnittstellen in Smartphones, Fahrzeugen, Medizingeräten und Industrieanlagen ermöglichen.[1]„Gestenerkennung,” st.com Steigende Sensorlieferungen in Premium-Handsets, regulatorischer Druck auf Fahrzeugsicherheitssysteme und Infektionskontrollanforderungen im Gesundheitswesen stimulieren gemeinsam die Volumennachfrage. Gleichzeitig erlebt der Markt für Gestenerkennung eine Wertverschiebung von hardwarezentrierten Lösungen hin zu Software- und KI-Stacks, die Interaktionen personalisieren, Fehlauslösungen reduzieren und die Gerätelebensdauer verlängern. Regionale Fertigungsanreize – allen voran der CHIPS Act in den Vereinigten Staaten und der Europäische Chips Act – gestalten Lieferketten um und schaffen neue Kostenvorteile für die lokale Komponentenproduktion. Da diese Treiber konvergieren, sind Branchenteilnehmer, die vertikal über Sensor-, Software- und Cloud-Orchestrierungsebenen integrieren, in der Position, überproportionale Renditen im Markt für Gestenerkennung zu erzielen.

Wichtigste Erkenntnisse des Berichts

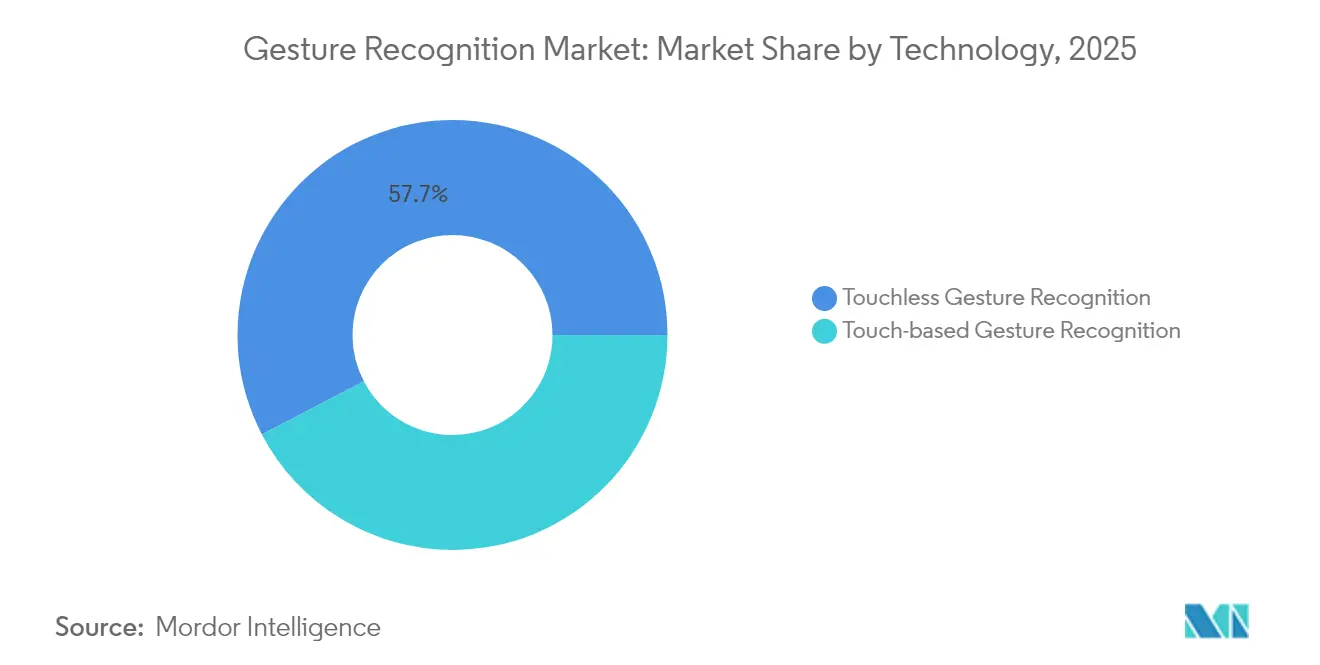

- Nach Technologie führten berührungslose Systeme mit einem Umsatzanteil von 57,65 % am Markt für Gestenerkennung im Jahr 2025; 3-D-Tiefen- und ToF-Lösungen werden bis 2031 voraussichtlich mit einer CAGR von 23,65 % wachsen.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 70,85 % der Marktgröße für Gestenerkennung auf Hardware, während Software bis 2031 die schnellste CAGR von 23,1 % verzeichnen soll.

- Nach Endnutzerbranche dominierte Unterhaltungselektronik im Jahr 2025 mit einem Marktanteil von 42,05 % am Markt für Gestenerkennung, während das Gesundheitswesen mit einer CAGR von 24,05 % bis 2031 das am schnellsten wachsende Segment darstellt.

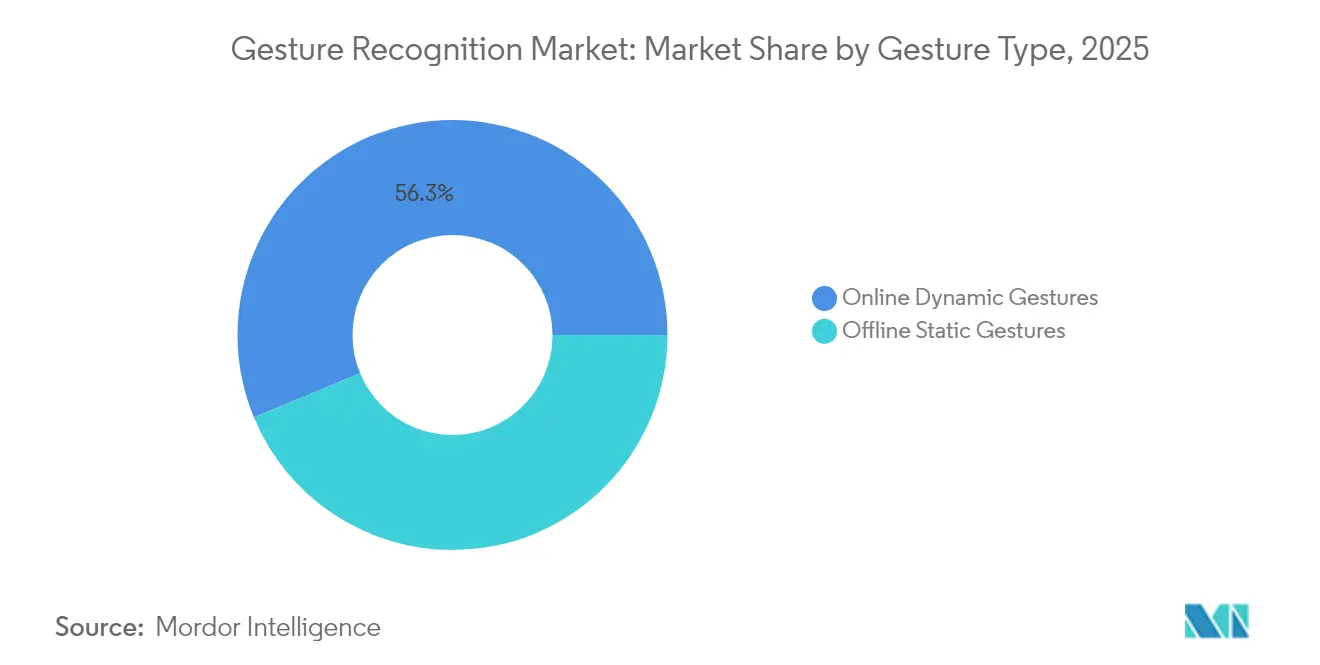

- Nach Gestentyp dominierten dynamische Gesten im Jahr 2025 mit einem Marktanteil von 56,25 % am Markt für Gestenerkennung und stellen gleichzeitig das am schnellsten wachsende Segment mit einer CAGR von 22,9 % bis 2031 dar.

- Nach Authentifizierung entfiel im Jahr 2025 ein Anteil von 80,35 % der Marktgröße für Gestenerkennung auf nicht biometrische (Bewegungs-/Pose-)Verfahren, während biometrische Verfahren bis 2031 die schnellste CAGR von 23,55 % verzeichnen sollen.

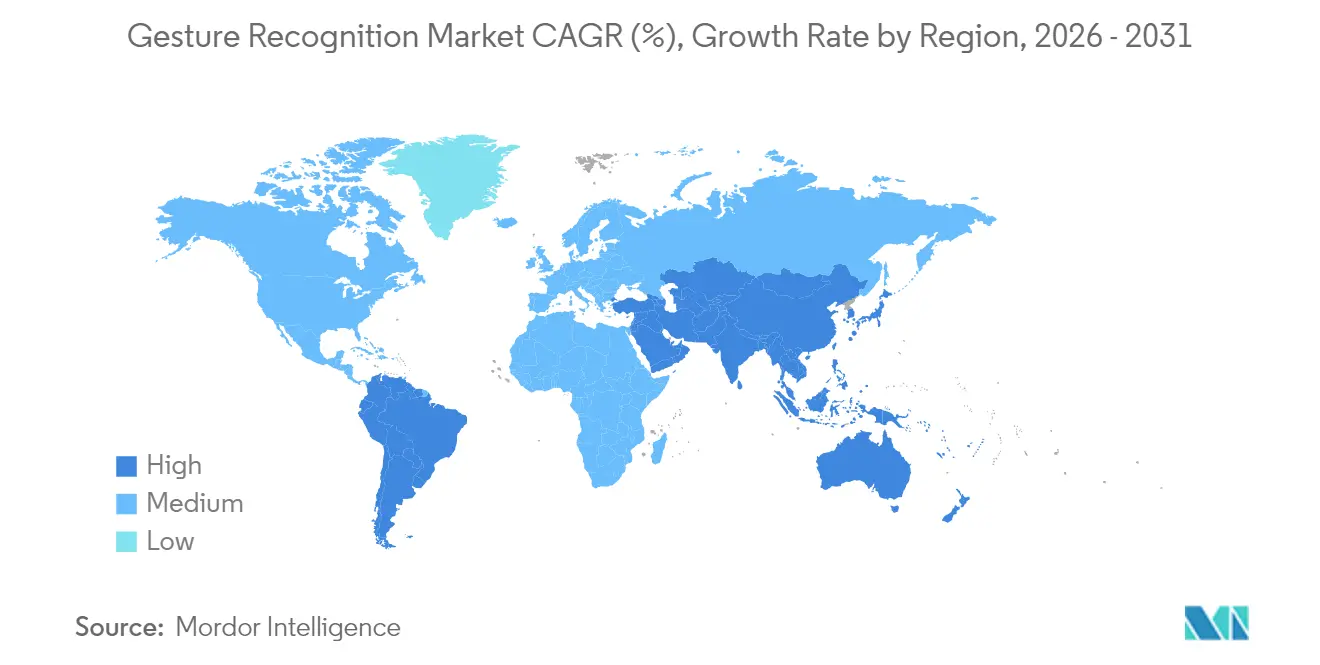

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 38,05 % am Markt für Gestenerkennung und soll bis 2031 mit einer CAGR von 23,45 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Gestenerkennung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Millimeterwellen- und ToF-Sensoren in Flaggschiff-Smartphones in Asien | +4.2% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Einführung von Gesten-HUDs im Fahrzeuginnenraum durch Automobilhersteller zur Erfüllung der Euro-NCAP-Ablenkungsvorschriften | +3.8% | Europa primär, Nordamerika sekundär | Kurzfristig (≤ 2 Jahre) |

| Nachfrage von Krankenhäusern nach berührungsloser Mensch-Maschine-Schnittstelle zur Reduzierung von im Gesundheitswesen erworbenen Infektionen in Operationssälen | +3.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration in XR-Wearables zur Ermöglichung von 6-DoF-Steuerung für industrielle Schulungen | +2.9% | Global, mit frühen Gewinnen in Japan, Deutschland, USA | Langfristig (≥ 4 Jahre) |

| Smart-TV- Anbieter bündeln Luftgesten-Fernbedienungen zur Differenzierung in einem preiserodierten Markt | +2.1% | Globale Verbrauchermärkte | Kurzfristig (≤ 2 Jahre) |

| Staatliche Smart-City-Fördermittel treiben die Einführung von Gesten-Benutzeroberflächen an öffentlichen Kiosken voran | +1.8% | GCC primär, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Millimeterwellen- und ToF-Sensoren in Flaggschiff-Smartphones in Asien

Asiatische Handset-OEMs integrieren nun Multizone-ToF-Module wie den VL53L7CX von STMicroelectronics, um millimetergenaue Tiefengenauigkeit ohne Umgebungslichtbeschränkungen zu liefern und zuverlässige Befehlseingaben in der Luft auch unter schwierigen Beleuchtungsbedingungen zu ermöglichen. Die Bereitstellung erstreckt sich auf Smart-TV-Handsets über die MotionEngine-Hex-Firmware von Ceva, die Trägheits- und Radardaten integriert, um eine räumliche Steuerung von Benutzeroberflächen zu ermöglichen.[2]„Ceva startet MotionEngine Hex,” eejournal.com Da die Kosten für ToF-Chipsätze in Großmengen unter 1 USD pro Einheit fallen, entwickelt sich die Gestensteuerung von einem Premium-Differenzierungsmerkmal zu einer Standardfunktion im Markt für Gestenerkennung.

Einführung von Gesten-HUDs im Fahrzeuginnenraum durch Automobilhersteller zur Erfüllung der Euro-NCAP-Vorschriften

Die im Juli 2024 in Kraft getretene Verordnung zur erweiterten Warnung vor Fahrerablenkung verpflichtet OEMs zur Reduzierung der kognitiven Belastung und treibt die rasche Integration kamerabasierter Gesten-Hubs in europäischen Modellen voran.[3]„EU-Verordnung zu erweiterten Fahrerablenkungswarnsystemen,” interregs.com Die Level-2/3-Zertifizierung von BMW an der 7er-Reihe demonstriert die kommerzielle Reife, während Audis 3-D-Cockpit-Schnittstelle die multimodale Infotainment-Auswahl durch Handbewegungen oberhalb der Mittelkonsole zeigt. Lieferanten, die Reaktionszeiten unter 150 ms und Fehlauslöseraten von weniger als 3 % garantieren können, werden Programmaufträge gewinnen und die Wachstumsdynamik des Marktes für Gestenerkennung stärken.

Nachfrage von Krankenhäusern nach berührungsloser Mensch-Maschine-Schnittstelle zur Reduzierung von im Gesundheitswesen erworbenen Infektionen in Operationssälen

Klinische Studien zeigen eine Genauigkeit von 93 % bei der Manipulation von MRT-Bildern in der Luft, wobei kontextuelle Filterung Fehlauslösungen in sterilen Umgebungen auf 2,3 % reduziert. Neonodes holografische Displays eliminieren stark berührte Oberflächen in Intensivstationen und adressieren damit Infektionskontrollvorschriften, was höhere durchschnittliche Verkaufspreise rechtfertigt.[4]„Holografische Displays,” neonode.com Diese Krankenhauseinsätze schaffen ein Premium-Teilsegment, das Genauigkeit und regulatorische Konformität über die Stücklistenkosten stellt und die Gewinnpools im Markt für Gestenerkennung erweitert.

Integration in XR-Wearables zur Ermöglichung von 6-DoF-Steuerung für industrielle Schulungen

Hitachis Metaverse-Schulungsplattform ermöglicht es Nachwuchstechnikern, Meisterbetreibern in virtuellen Umgebungen zu folgen, implizites Wissen zu erfassen und dabei Gestensensorik für die Maschineninteraktion zu nutzen. Ultraleap und Prophesee kombinieren ereignisbasierte Bildverarbeitung mit energiesparender Optik, um ganztägige AR-Sitzungen zu ermöglichen und den Akkuverbrauch zu reduzieren, der die Akzeptanz bisher eingeschränkt hat. Diese Innovationen positionieren die Gestenerkennung als natürliche Schnittstelle für immersive Unternehmensproduktivität und fügen dem Markt für Gestenerkennung einen langfristigen Wachstumsvektor hinzu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Fehlauslöseraten bei Sonnenlicht für bildbasierte Systeme in tropischen Regionen | -2.8% | Tropische Regionen des asiatisch-pazifischen Raums, Naher Osten, Teile Afrikas | Kurzfristig (≤ 2 Jahre) |

| Fehlen offener Interoperabilitätsstandards, die die OEM-Integrationskosten erhöhen | -2.1% | Global, insbesondere kleinere OEMs betreffend | Mittelfristig (2–4 Jahre) |

| ‚Always-on'- Gesten-Aktivierungswort entleert den Akku in mobilen SoCs unter 10 nm | -1.9% | Globale Mobilgerätmärkte | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- Compliance-Hürden für Videoanalysen im Fahrzeuginnenraum gemäß DSGVO | -1.5% | Europa primär, mit Ausstrahlungseffekten auf datenschutzbewusste Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fehlauslöseraten bei Sonnenlicht für bildbasierte Systeme in tropischen Regionen

Kamerazentrierte Algorithmen haben Schwierigkeiten, Handkonturen vor hochluminanten Hintergründen aufzulösen, was zu Fehlersprüngen bei Außenkiosken und Fahrdienstvermittlungsfahrzeugen führt. Untersuchungen zeigen, dass radarbasierte Alternativen eine Präzision von mehr als 90 % unabhängig von der Beleuchtung aufrechterhalten, was Systemdesigner dazu veranlasst, im Markt für Gestenerkennung auf Multisensorfusion zu setzen.

Fehlen offener Interoperabilitätsstandards, die die OEM-Integrationskosten erhöhen

Fragmentierte SDKs zwingen kleinere Hersteller, in benutzerdefinierte Middleware zu investieren, was die Designzyklen um bis zu sechs Monate verlängert. Synaptics' Open-Source-Plattform Astra versucht, APIs rund um seine KI-nativen Chipsätze zu harmonisieren, doch ein branchenweiter Standard bleibt schwer erreichbar, was das adressierbare Volumen für Neueinsteiger einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Berührungslose Systeme treiben Premium-Anwendungen voran

Berührungslose Lösungen generierten im Jahr 2025 57,65 % des Umsatzes, was den Schwerpunkt der Endmärkte auf Hygiene, Fahrsicherheit und immersive Unterhaltung widerspiegelt. Das berührungslose Teilsegment wird bis 2031 mit 23,65 % wachsen und damit den breiteren Markt für Gestenerkennung übertreffen, da ToF, Millimeterwellen-Radar und Ultraschallarrays die Stücklistenkosten senken. Im Gegensatz dazu behalten kapazitive berührungsbasierte Steuerungen ihre Relevanz in kostensensiblen Verbrauchergeräten, doch ihre CAGR liegt im einstelligen Bereich. Kyoceras Tiefensensor demonstriert eine Auflösung von 100 µm innerhalb von 10 cm und ermöglicht robotergestützte Kommissionierung und orthopädische Ausrichtungswerkzeuge, die chirurgische Präzision erfordern. Die stetige Migration hin zu Umgebungsinteraktion impliziert, dass berührungslose Modalitäten letztendlich einen größeren Marktanteil im Markt für Gestenerkennung halten werden als ihre kontaktabhängigen Vorgänger.

Die Expansion berührungsloser Systeme verändert die Machtdynamik bei Lieferanten. Sensoranbieter, die historisch gesehen Silizium zur Ware gemacht haben, bündeln nun KI-Firmware, Datenmodelle und Entwicklerportale und erzielen wiederkehrende Lizenzgebühren zusätzlich zu den Hardwaremargen. Diese Neubündelung entspricht den OEM-Prioritäten für feldaktualisierbare Over-the-Air-Leistungsverbesserungen und unterstützt die skalierbaren Wirtschaftlichkeitsanforderungen für die Masseneinführung berührungsloser Systeme im Markt für Gestenerkennung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Hardware-Dominanz steht vor Software-Disruption

Hardware trug im Jahr 2025 70,85 % zur Marktgröße für Gestenerkennung bei, angetrieben durch die inhärenten Kosten von Linsen, Radar-Frontends und Mikrocontrollern. Software-Plattformen, die kontextbezogenes Bewusstsein, Benutzeranpassung und föderiertes Lernen bieten, werden jedoch mit einer CAGR von 23,1 % prognostiziert – mehr als 350 Basispunkte über dem Hardware-Wachstum. Infineons DEEPCRAFT Ready Models liefern vortrainierte neuronale Netze für gängige Gesten, reduzieren die Integrationszeit um 40 % und positionieren das Unternehmen höher auf der Wertschöpfungskurve. Unterdessen komprimiert Imagimobs visuelles graphbasiertes ML-Werkzeug die Modellentwicklungszyklen auf Stunden und demokratisiert die KI-Optimierung für mittelständische OEMs.

Die Verschiebung des Umsatzmixes schafft Möglichkeiten für die Bündelung von Dienstleistungen: vorausschauende Wartung, cloudbasierte Analysen und In-App-Monetarisierung durch gesteninitiierte digitale Käufe. Lieferanten, die Silizium, Firmware und Lebenszyklusdienste orchestrieren können, sind im Markt für Gestenerkennung gut positioniert, um Kundentreue zu gewinnen, da die Gesamtbetriebskosten die Komponentenpreisüberlegungen überwiegen.

Nach Endnutzerbranche: Gesundheitswesen stört die Führungsposition der Unterhaltungselektronik

Unterhaltungselektronik hielt im Jahr 2025 einen Anteil von 42,05 %, begünstigt durch Smartphone-Ersatzzyklen und Smart-TV-Anbindungsraten, die die Luftnavigation als Standardfunktion integrieren. Dennoch werden Operationssäle, Radiologielabore und Reinraumdiagnostik eine CAGR von 24,05 % verzeichnen, was Infektionspräventionsprotokolle und Erstattungsanreize widerspiegelt, die höhere System-Durchschnittsverkaufspreise rechtfertigen. Die Automobilakzeptanz beschleunigt sich, angetrieben durch Vorschriften zur Fahrerablenkung und Level-2+-Autonomie-Roadmaps, die intuitive Rückfallsteuerungen erfordern. Industrielle kollaborative Roboter und Robotik für gefährliche Materialien fügen inkrementelle Nachfrage hinzu, wo handschuhfreundliche Schnittstellen obligatorisch sind.

Im Gesundheitswesen materialisiert sich der ROI durch kürzere Eingriffsdauern, niedrigere Infektionsraten an Operationsstellen und reduzierte Verbrauchsmaterialausgaben für sterile Abdeckungen. Diese quantifizierbaren Vorteile untermauern die Premiumpreisgestaltung und erhöhen den Einfluss medizinischer OEMs auf Komponenten-Roadmaps, was die Einnahmequellen in der Branche für Gestenerkennung weiter diversifiziert.

Nach Gestentyp: Dynamische Gesten ermöglichen komplexe Interaktionen

Dynamische Gesten hielten im Jahr 2025 einen Umsatzanteil von 56,25 % und werden weiterhin mit 22,9 % wachsen, da temporale Erkennungsmodelle reifen. Forscher berichten von einer Präzision von 95,1 % bei der Erkennung über sehr große Entfernungen von bis zu 28 m durch die Kombination von Radar- und Bilddaten. Die statische Posenerkennung bleibt für binäre Start-Stopp-Maschinensteuerungen relevant, doch die Benutzerpräferenz tendiert zu bewegungsreichen Befehlen, die natürlicher Sprache ähneln.

Aufmerksamkeitserweiterte LSTM-Netzwerke drücken die Echtzeit-Inferenz unter 10 ms, was immersive Gaming- und Fernchirurgie-Anwendungsfälle unterstützt, die latenzfreies Feedback erfordern. Im Laufe der Zeit werden dynamische Modalitäten voraussichtlich einen noch größeren Anteil am Markt für Gestenerkennung einnehmen, da die Modellkomprimierung mit Edge-Computing-Budgets in Einklang gebracht wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Authentifizierung: Biometrische Sicherheit gewinnt an Dynamik

Nicht biometrische Bewegungsmuster repräsentierten im Jahr 2025 80,35 % der Implementierungen, dank Einzelnutzer-Unterhaltungselektronik-Szenarien, die Komfort priorisieren. Dennoch schreitet die biometrische Gestenauthentifizierung – die Fingervenenmuster, Iris- oder Impedanzsignaturen mit Bewegungsvektoren kombiniert – mit einer CAGR von 23,55 % voran.

Infineons SECORA Pay Bio-Karten kombinieren Fingerabdruck- und Gestenbestätigung zur Autorisierung kontaktloser Zahlungen und schließen die Sicherheitslücke ohne Beeinträchtigung der Benutzererfahrung. Wearable-Patente, die muskuläre Impedanz kartieren, deuten auf kontinuierliche Authentifizierung hin und stellen sicher, dass nur der registrierte Benutzer privilegierte Gesten während längerer Sitzungen ausführen kann. Solche Entwicklungen erhöhen das Sicherheitsprofil des Marktes für Gestenerkennung und erweitern seinen adressierbaren Anwendungsbereich auf regulierte Branchen.

Geografische Analyse

Die Dominanz des asiatisch-pazifischen Raums beruht auf vertikal integrierten Lieferketten, unterstützender staatlicher Förderung und einer immensen installierten Basis von Early-Adopter-Verbrauchern. Regionale Handset-Marken bringen alle 10–12 Monate neue Flaggschiff-Linien auf den Markt, wobei jede Iteration höher auflösende ToF-Arrays integriert und damit die Marktgröße für Gestenerkennung für Sensoranbieter erweitert. Japanische Konzerne setzen XR-basierte Kompetenzübertragungsplattformen im Automobilschweißen und in der Halbleiterlithografie ein und stärken damit die Nachfrage nach hochpräzisen Gestenmodellen. Südkoreas Waferkapazität sichert die Komponentenkontinuität, während Indiens Smart-TV-Expansion berührungslose Fernbedienungen in Haushalte mit mittlerem Einkommen bringt und die Umsatzpyramide verbreitert.

Nordamerika nutzt die Ausgabenkraft im Gesundheitswesen für Operationssäle und Diagnosezentren und generiert Premium-Umsatz pro Einheit. Krankenhäuser, die Luftdisplays einsetzen, berichten von erheblichen Rückgängen bei Kreuzkontaminationsvorfällen, was zu niedrigeren Wiederaufnahmestrafen führt und den ROI für Gestenschnittstellen stärkt. Automobil-OEMs integrieren gestenbasierte Fahrerüberwachung zur Einhaltung der nach 2024 geltenden Bundesrichtlinien zur abgelenkten Fahrweise und erhöhen damit die inkrementellen Sensor-Anbindungsraten.

Europa fungiert als regulatorischer Vorreiter. Euro-NCAP-Richtlinien schreiben Ablenkungsminderungstechnologien vor und beschleunigen die Einführung sowohl in Luxus- als auch in Massenmarktfahrzeugklassen. Deutsche Lieferanten entwickeln Gestenmodule gemeinsam mit inländischen Automobilherstellern und sichern damit die regionale Wertschöpfung trotz globalisierter Hardwarebeschaffung. Unterdessen verfolgen GCC-Nationen KI-Souveränitätsinitiativen, die öffentliche Dienstleistungskioske mit berührungslosen Benutzeroberflächen finanzieren und dem Nahen Osten ein überproportionales Wachstumsprofil im Verhältnis zu seiner aktuellen Basis verleihen.

Regulatorisches Umfeld

Die Regulierung hängt zunehmend davon ab, wie die Gestenerkennung implementiert wird, insbesondere in Kombination mit Videoanalyse oder biometrischer Identifikation. In der Europäischen Union legt die Verordnung (EU) 2024/1689 (KI-Verordnung) Compliance-Anforderungen für KI-Systeme in Bereichen mit höherem Risiko fest, wobei sie klar erkennbare Gesten- oder Bewegungserkennung von der Emotionserkennung unterscheidet, es sei denn, das System wird zur Ableitung von Emotionen eingesetzt.

Bei Einsätzen mit Kameras in öffentlichen Räumen oder am Arbeitsplatz verstärken DSGVO-Vorgaben und Leitlinien wie die Guidelines 3/2019 des Europäischen Datenschutzausschusses (EDSA) zu Videogeräten die Erwartungen an Privacy-by-Design (einschließlich Datenminimierung und Governance-Kontrollen), was sich auf die Innenraumüberwachung, Kioske und überwachungsnahe Gestenschnittstellen auswirkt. Zu den Normen, die Prüf- und Beschaffungskriterien bei Endanwendern prägen, zählen ISO/IEC 30137-1:2024, die Governance-, Datenschutz- und gesellschaftliche Aspekte bei biometrischen Videoüberwachungseinsätzen behandelt, sowie ISO/IEC 19792:2025, die die Anforderungen an die Sicherheitsbewertung biometrischer Systeme (einschließlich Überlegungen zu Präsentationsangriffen) aktualisiert – beide relevant, wenn Gestik als Teil biometrischer oder mehrstufiger Zugangsverfahren eingesetzt wird. China unterhält zudem spezifische technische Anforderungen für Gestensteuerungssysteme (GB/T 38665.1-2020), was eine zusätzliche regionale Compliance-Ebene für OEMs schafft, die gestensteuerte Verbrauchergeräte und öffentlich zugängliche Terminals ins Land liefern.

Wettbewerbslandschaft

Der Markt für Gestenerkennung bleibt mäßig fragmentiert. Halbleitermajors Intel, Qualcomm und Infineon bündeln CPU-, GPU- und RF-Blöcke, die die Sensorfusion beschleunigen, und nutzen Skalenvorteile zur Verteidigung der Bruttomargen. Spezialisierte Unternehmen wie Ultraleap differenzieren sich durch hochpräzises Hand-Tracking und haptische Rückmeldung in der Luft und zielen auf Premium-Automobil- und XR-Segmente ab. Synaptics positioniert sich an der Schnittstelle von Silizium und Software und bietet Astra KI-native Entwicklungs-Stacks an, die OEM-Integrationszeiten verkürzen.

Strategisch konzentriert sich die Konsolidierung auf den Erwerb von Fähigkeiten. Infineons neue SURF-Division kombiniert Radar- und Sensoranlagen, um die Tiefe der Automobildesign-Einbindung zu erweitern, was einen Portfolio-Management-Ansatz signalisiert, der benachbarte Technologien unter einem gemeinsamen Marktauftritt vereint. Der Kauf von Gestoos AI durch PreAct Technologies im Jahr 2024 fügte proprietäre Gestendatensätze hinzu und verbesserte die Modellgeneralisierung für Anwendungsfälle in der Fahrzeuginnenraum- und Industrierobotik. Wettbewerbsvorteile entstehen nun durch vertikal integrierte Referenzdesigns, cloudbasierte Modellaktualisierungen und Compliance-Toolkits, die OEM-Audits risikoärmer gestalten.

Chancen in weißen Flecken bestehen in der Handhabung gefährlicher Materialien, der Altenpflegeroborik und der Barrierefreiheitstechnologie für Menschen mit Behinderungen. Neueinsteiger, die domänenspezifische Trainingsdaten und Verifizierungsprotokolle liefern können, werden Nischenmarktanteile gewinnen, auch wenn Branchenführer die wichtigsten Mobil- und Automobilsegmente sichern. In dieser Landschaft belohnt der Markt für Gestenerkennung Unternehmen, die Silizium-Roadmaps mit KI-Modell-Pipelines und zertifizierten Referenzabläufen verbinden.

Marktführer im Bereich Gestenerkennung

Intel Corporation

Qualcomm Technologies Inc.

Apple Inc.

Microsoft Corp.

Sony Group Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristig besteht eine Chance in sicherheits- und überwachungsnahen Einsätzen, die das Verständnis von Gesten in eine Echtzeitreaktion umsetzen, insbesondere dort, wo Telefonanrufe unpraktisch oder unsicher sind. Jüngste Forschungsprototypen demonstrieren an CCTV gekoppelte Handgesten-Risikobewertungs- und Alarmierungsabläufe, die gängige Echtzeit-Vision-Stacks (z. B. Pose-Pipelines im Stil von OpenPose/MediaPipe) und Benachrichtigungs-APIs für geolokalisierte Nachrichten an Einsatzkräfte integrieren – ein Hinweis auf produktisierbare Muster für Schulen, Campusgelände, Einzelhandel und Industriestandorte, die bereits über Kameranetzwerke verfügen. Dadurch rückt die Gestenerkennung tiefer in Plattformen zur Vorfallreaktion vor, nicht nur als HMI-Ebene, sondern auch als Ereignisauslöser für Alarme, Zutrittskontrollaktionen und geführte Evakuierungsmeldungen.

Ein zweiter Weißraumbereich ist die compliance-fähige, geräteinterne Gesteninferenz für datenschutzkritische Umgebungen, einschließlich Fahrzeugen in Europa (DSGVO-Einschränkungen für die Videoanalyse im Innenraum werden als Hürde genannt) und sterile Räume im Gesundheitswesen, die berührungslose HMI priorisieren. Die Marktaktivität bewegt sich zudem in Richtung entwicklerfreundlicher Toolchains und Edge-Einsätze: Beispiele in der aktuellen Landschaft sind Synaptics, das Astra als Open-Source-Weg zur Harmonisierung von APIs fördert, sowie eingebettete Modellangebote wie Infineon DEEPCRAFT Ready Models, die die Integrationszeit für gängige Gesten verkürzen. Diese Verschiebungen unterstützen eine Ökosystemchance für interoperable SDKs, Testumgebungen und Verifizierungsabläufe, die die Integrationsreibung für OEMs verringern und gleichzeitig die Robustheit unter schwierigen Bedingungen wie stark beleuchteten Außenszenen verbessern, in denen rein optische Systeme unter Fehlalarmen leiden können.

Aktuelle Branchenentwicklungen

- März 2026: Oura übernahm Doublepoint und fügte seinem Smart-Ring-Ökosystem Know-how zur Gestenerkennung und neuronalen Eingabeinteraktion hinzu. Der Deal signalisiert eine Konsolidierung rund um intentionsbasierte Steuerung bei Wearables, da etablierte Gesundheits-Tracking-Plattformen sich in Richtung Interaktions- und Befehlsabläufe erweitern.

- April 2026: Synaptics förderte Astra als Open-Source-Weg zur Harmonisierung von APIs und trieb damit interoperable Gesten-SDKs und Entwicklerwerkzeuge über Plattformen hinweg voran, was die Integration mit gestensteuerten Geräten beschleunigte.

- November 2024: Infineon führte die Edge-KI-Marke DEEPCRAFT mit vortrainierten Modellen ein, die auf eine beschleunigte eingebettete Umsetzung gängiger KI-Aufgaben, einschließlich gestenbezogener Inferenz, abzielen. Die Veröffentlichung unterstützt eine schnellere OEM-Integration und verstärkt die Verschiebung hin zu vorkonfektionierten Edge-KI-Softwarepaketen neben Sensor- und MCU-Hardware.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Gestenerkennung Umsätze aus Hardware und Software, die menschliche Gesten erkennt, interpretiert und darauf reagiert, einschließlich berührungsbasierter und berührungsloser Interaktion in den Bereichen Verbraucher, Automobil, Gesundheitswesen, Industrie und angrenzenden Anwendungen.

Ausschlüsse: Wir schließen breiter gefasste, reine Spracherkennungsschnittstellen und allgemeine Kameramodule aus, die nicht zur Gesteninterpretation verwendet werden.

Übersicht der Segmentierung

- Nach Technologie

- Berührungsbasierte Gestenerkennung

- 2-D-Multitouch-Panels

- Kapazitive und resistive Sensoren

- Berührungslose Gestenerkennung

- 2-D-Kamerabasiert

- 3-D-Tiefe und ToF

- Ultraschall- und Millimeterwellen-Radar

- Berührungsbasierte Gestenerkennung

- Nach Komponente

- Hardware (Sensoren, Controller, SoCs)

- Software (ML-Algorithmen, SDKs, Middleware)

- Nach Gestentyp

- Dynamische Online-Gesten

- Statische Offline-Gesten

- Nach Authentifizierung

- Biometrisch (Gesicht, Iris, Handvene)

- Nicht biometrisch (Bewegung, Pose)

- Nach Endnutzerbranche

- Unterhaltungselektronik

- Smartphones und Tablets

- Smart-TV und Set-Top-Boxen

- AR/VR und Wearables

- Automobil

- Fahrerüberwachung und Infotainment

- Luft- und Raumfahrt sowie Verteidigung

- Gesundheitswesen

- Operationssäle und Diagnoseräume

- Gaming und Unterhaltung

- Industrie und Robotik

- Andere Branchen

- Unterhaltungselektronik

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Neuseeland und Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC (Saudi-Arabien, Vereinigte Arabische Emirate, Katar)

- Türkei

- Südafrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Kartierung der Wertschöpfungskette und einer typischen Aufteilung der Stückliste für gestenfähige Systeme, sodass das Modell den Wert der Erkennungssoftware vom Wert der Sensoren und Module trennt, soweit dies durch öffentlich zugängliche Angaben möglich ist. Wir stützten uns dabei, wo relevant, auf öffentliche Quellen wie Unterlagen der US International Trade Commission und der Federal Communications Commission, ISO- und IEC-Normhinweise zu Sensorik und Sicherheit sowie über IEEE und NIST indexierte Forschungsarbeiten.

Um die Nachfragesignale zu untermauern, haben wir zudem Geschäftsberichte und Investorenpräsentationen von Unternehmen, Produkteinführungshinweise, seriöse Presseberichterstattung sowie Websites von Verbänden aus den Bereichen Elektronik, Fahrzeugsicherheit und Medizinprodukte ausgewertet. Für Preis- und angebotsseitige Prüfungen wurden kostenpflichtige Abonnements nur dort eingesetzt, wo dies für Unternehmensfinanzdaten und Patentdatenbanken angemessen war, um zu verstehen, wo die Kommerzialisierung tatsächlich stattfand. Die hier aufgeführten Schreibtischquellen sind nicht abschließend, und für die Datenerhebung, Validierung und Klärung wurden viele weitere öffentliche Referenzen herangezogen.

Primärinterviews und Umfragen

Die Primärinterviews konzentrierten sich darauf zu validieren, was als Gestenerkennung monetarisiert wird im Vergleich zu angrenzenden Sensor- und UI-Funktionen, da sich diese Abgrenzung schnell auf die Markttotale auswirken kann. Wir sprachen mit Komponentenlieferanten, Softwareanbietern, Systemintegratoren und OEM-seitigen Teams in APAC, EMEA und Amerika, um den zeitlichen Ablauf der Einführung, typische Bündelungen und Preisrückgangsmuster zu bestätigen.

Diese Gespräche dienten auch dazu, die Annahmen der Schreibtischrecherche gegenzuprüfen, insbesondere hinsichtlich der Ausstattungsraten bei Geräten und Fahrzeugen, der Aufteilung zwischen berührungsbasierten und berührungslosen Einsätzen sowie der Faktoren, die den Softwarewert im Zeitverlauf antreiben.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 12 % | APAC: 42 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 32 % | EMEA: 31 % |

| Kleinere Marktteilnehmer: 20 % | Manager: 56 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte über einen Top-down- und Bottom-up-Ansatz, wobei zunächst Versand- und Adoptionssignale rekonstruiert und diese anschließend anhand realistischer Preisstaffeln in Werte umgerechnet wurden. Die Top-down-Betrachtung nutzte eine durchdringungsbasierte Bewertung des Nachfragepools über die wichtigsten Endanwendungsbereiche (zum Beispiel Versand gestenfähiger Geräte, Einbau von Fahrzeugsystemen sowie Einführungen von Schnittstellen im Gesundheitswesen und in der Industrie), gefolgt von der Zuordnung, welcher Anteil dieses Stacks der Gestenerkennung zuzurechnen ist.

Um das Modell praxistauglich zu halten, verwendeten wir eine kleine Anzahl wiederholbarer Inputs wie Sensor-Versandtrends (einschließlich ToF und Radar, soweit relevant), Ausstattungsraten nach Gerätetyp, durchschnittliche Verkaufspreisspannen (ASP) für Hardware- gegenüber Softwarewert, regionale Mixverschiebungen sowie das Tempo der Einführung berührungsloser Technologien in sicherheits- und hygieneorientierten Anwendungsfällen. Die Ergebnisse wurden durch selektive Bottom-up-Prüfungen bestätigt, darunter stichprobenartige Zusammenfassungen von Lieferantenumsätzen, Kanalprüfungen zu typischen Modulpreisen sowie Plausibilitätsprüfungen anhand von ASP multipliziert mit implizierten Volumina, soweit offengelegt.

Für die Prognose wurde eine Szenarioanalyse verwendet, da die Adoption je nach Endmarkt und Zeitpunkt des Designzyklus variiert. Die Szenarien wurden durch Expertenkonsens zu Treibern wie der Übernahme von Fahrzeugfunktionen, Erneuerungszyklen bei Unterhaltungselektronik und typischem Preisverfall eingeschränkt und anschließend mit dem zentralen Szenario abgeglichen, damit der endgültige Verlauf realistisch bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über mehrere Indikatoren hinweg einem Stresstest unterzogen, gefolgt von Abweichungsprüfungen nach Region und Endanwendung, um Sprungveränderungen zu erkennen, die nicht zur Adoptionsgeschichte passen. Bei größeren Abweichungen wurden vor der Freigabe die Einheitenannahmen, ASP-Staffeln und Währungsumrechnungen erneut überprüft, und ausgewählte Experten wurden erneut kontaktiert, wenn eine Diskrepanz nicht durch öffentliche Signale erklärt werden konnte.

Der Bericht wird jährlich aktualisiert, und bei Eintreten wesentlicher Ereignisse, wie starken Sensorpreisbewegungen, bedeutenden Plattformeinführungen oder regulatorischen Verschiebungen, die das Adoptionstempo verändern, erfolgen zwischenzeitliche Aktualisierungen. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit die Kunden die aktuellste Sicht erhalten, die mit der Modelllogik und der neuesten Validierung übereinstimmt.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Gestenerkennung mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für die Gestenerkennung unterscheiden sich häufig, da die Kategoriegrenze leicht dehnbar ist und sich Preisannahmen mit zunehmender Reife von Sensoren und eingebetteter Software schnell ändern. Unterschiede ergeben sich auch daraus, ob die Schätzung Gestenerkennung als eigenständige Umsatzlinie behandelt oder als Zusatz innerhalb größerer HMI-, Sensorik- oder Verbrauchergerätetotale.

In der Praxis sind die größten Treiber für Abweichungen der Aktualisierungsrhythmus, das Timing der Währungsumrechnung für globale Umsätze und die Art, wie der ASP-Rückgang über berührungsbasierte gegenüber berührungslosen Stacks angewendet wird. Durch die Aktualisierung der ASP-Staffeln im Einklang mit dem Zeitplan der Produktzyklen und die erneute Überprüfung der Umrechnungen anhand konsistenter Jahresdurchschnittskurse hält Mordor Intelligence die Schätzung im Einklang mit dem, was im aktuellen Basisjahr tatsächlich als Gestenerkennung monetarisiert wird.

Vergleich der Referenzwerte

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 37,41 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 31,05 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und ein längeres Prognosefenster, und der Wert des früheren Jahres kann empfindlich davon abhängen, wie schnell ein Rückgang der Software- gegenüber den Hardware-ASPs angenommen wird. |

| Branchenforschungsverlag B | 25,44 Mrd. USD (2024) | Verankert die Schätzungen in einer früheren historischen Basis und wendet möglicherweise eine breitere Kategoriegruppierung an, was neuere berührungslose Einsätze, die nach dem Basisjahr skalieren, unterrepräsentieren kann. |

Die Streuung zwischen den Quellen spiegelt hauptsächlich Timing- und Umfangsunterschiede wider und nicht eine einzelne richtige oder falsche Antwort. Wenn das Basisjahr angeglichen und die Preislogik mit den Erneuerungszyklen von Geräten und Fahrzeugen konsistent gemacht wird, tendieren die Gesamtwerte dazu, sich in eine engere Bandbreite zu bewegen, die im Zeitverlauf leichter zu verfolgen und zu erklären ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gestenerkennung?

Der Markt für Gestenerkennung erreichte im Jahr 2026 37,41 Milliarden USD und soll bis 2031 auf 104,16 Milliarden USD wachsen.

Welche Region führt den Markt für Gestenerkennung an?

Der asiatisch-pazifische Raum hält den größten Anteil von 38,05 % und soll bis 2031 die schnellste CAGR von 23,45 % verzeichnen.

Warum expandieren berührungslose Technologien so schnell?

Krankenhäuser, Automobilhersteller und Unterhaltungselektronikmarken schätzen hygienische und ablenkungsfreie Schnittstellen und treiben damit eine CAGR von 23,65 % für berührungslose Lösungen voran.

Wie verändert Software die Wettbewerbsdynamik?

KI-zentrierte Software-Plattformen wachsen schneller als Hardware und ermöglichen kontinuierliche Modellaktualisierungen und personalisierte Erlebnisse, die die Wechselkosten erhöhen.

Welche Branchen bieten die größten Wachstumschancen?

Das Gesundheitswesen führt die Wachstumsliste mit einer CAGR von 24,05 % bis 2031 an, da Operationssäle und Diagnosezentren sterile Luftsteuerungen einführen.

Wie fragmentiert ist die Lieferantenlandschaft?

Die Top-10-Anbieter halten zusammen weniger als 30 % des Umsatzes, was ausreichend Raum für neue Marktteilnehmer mit differenzierten Sensor- oder KI-Fähigkeiten bietet.

Seite zuletzt aktualisiert am: