Marktgröße und Marktanteil für Meditations-Management-Apps

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.65 Milliarden US-Dollar |

| Marktgröße (2031) | 14.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

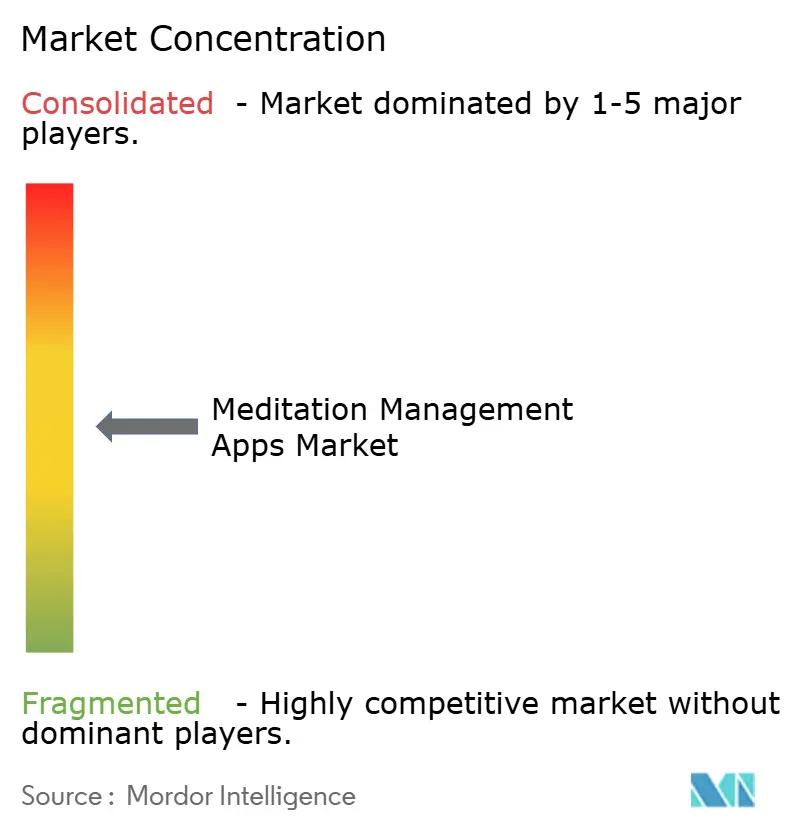

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Meditations-Management-Apps von Mordor Intelligence

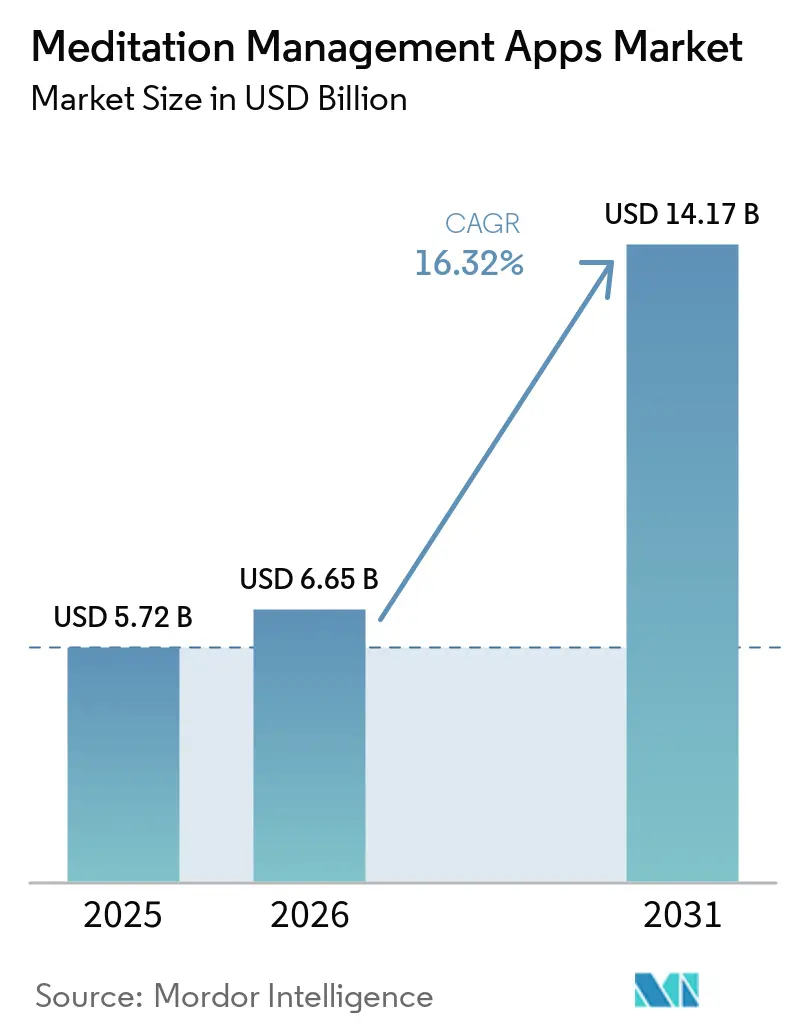

Die Marktgröße für Meditations-Management-Apps wird voraussichtlich von USD 5,72 Milliarden im Jahr 2025 auf USD 6,65 Milliarden im Jahr 2026 steigen und bis 2031 USD 14,17 Milliarden erreichen, mit einer CAGR von 16,32 % über den Zeitraum 2026–2031.

Der Markt für Meditations-Apps vollzieht einen Wandel von einer diskretionären Wellness-Ausgabe hin zu einem integralen Bestandteil der routinemäßigen psychischen Gesundheitsversorgung, da Arbeitgeber, Krankenversicherungen und Versorgungspfade zunehmend digitale Lösungen einsetzen. Das Wachstum beschränkt sich nicht mehr auf zahlungskräftige westliche Nutzer, da die Android-Akzeptanz den Markt in aufstrebenden Smartphone-Regionen ausweitet. KI-gesteuerte Personalisierung, schlaffokussierte Inhalte und biosensorverknüpfte Erlebnisse erhöhen die Nutzererwartungen und richten den Markt an klinisch angrenzenden Anwendungen aus. Der Wettbewerbsvorteil beruht nun auf Bindungsdesign, Lokalisierung und institutioneller Distribution statt allein auf dem Inhaltsvolumen. Die primäre Wachstumsherausforderung bleibt die schwache langfristige Nutzerbindung, während Unternehmensverträge und schlaffokussierte Produkterweiterungen erhebliche kommerzielle Chancen bieten.

Wichtigste Erkenntnisse des Berichts

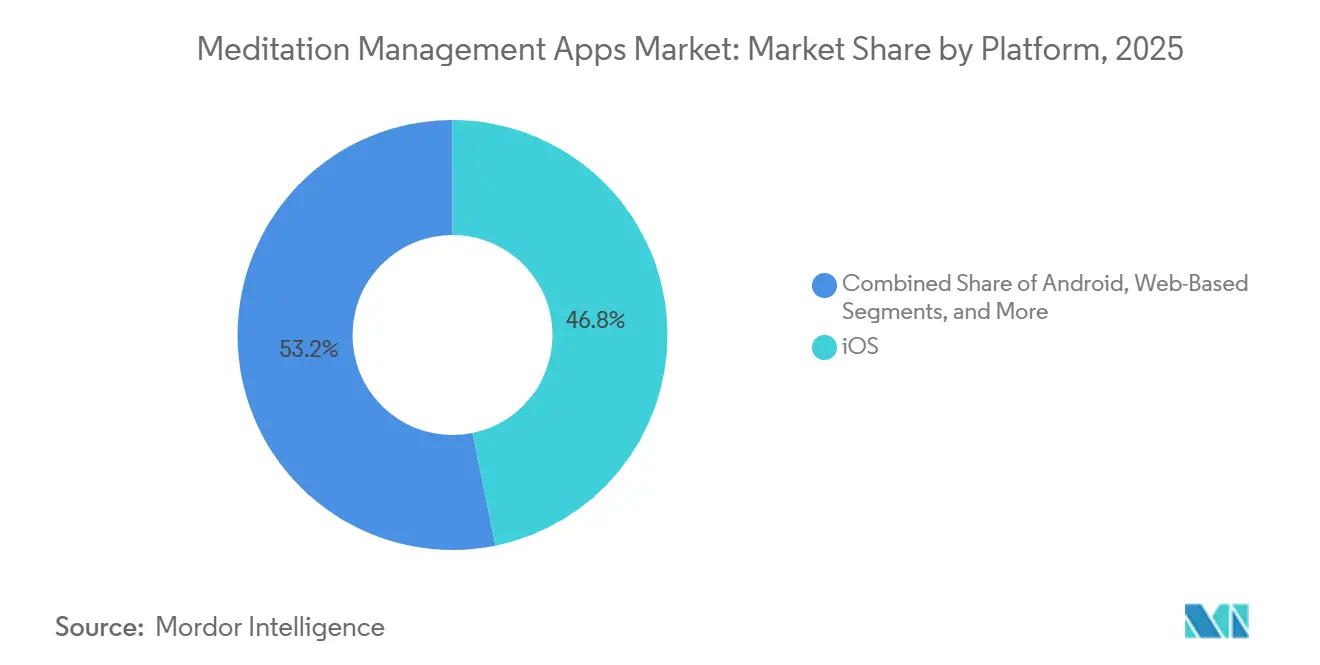

- Nach Plattform hielt iOS im Jahr 2025 einen Anteil von 46,76 % an der Marktgröße für Meditations-Apps, während Android bis 2031 voraussichtlich mit einer CAGR von 16,90 % wachsen wird.

- Nach Erlösmodell entfiel auf Freemium im Jahr 2025 ein Anteil von 45,30 % an der Marktgröße für Meditations-Apps, während Abonnements bis 2031 voraussichtlich mit einer CAGR von 17,25 % wachsen werden.

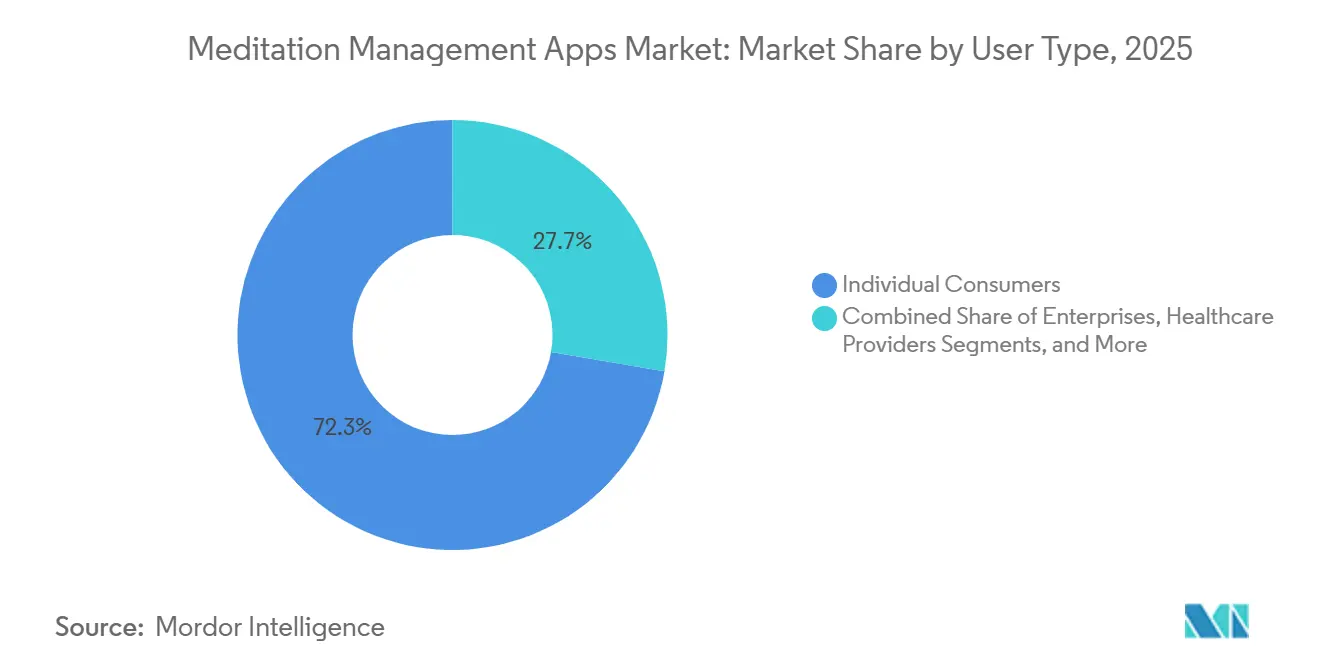

- Nach Nutzertyp hielten Einzelverbraucher im Jahr 2025 einen Anteil von 72,32 % am Markt für Meditations-Apps, während Unternehmen bis 2031 voraussichtlich mit einer CAGR von 17,95 % wachsen werden.

- Nach Inhaltsformat entfiel auf geführte Meditation im Jahr 2025 ein Anteil von 52,71 %, während Schlaf- und Entspannungsaudio bis 2031 voraussichtlich mit einer CAGR von 18,2 % wachsen wird.

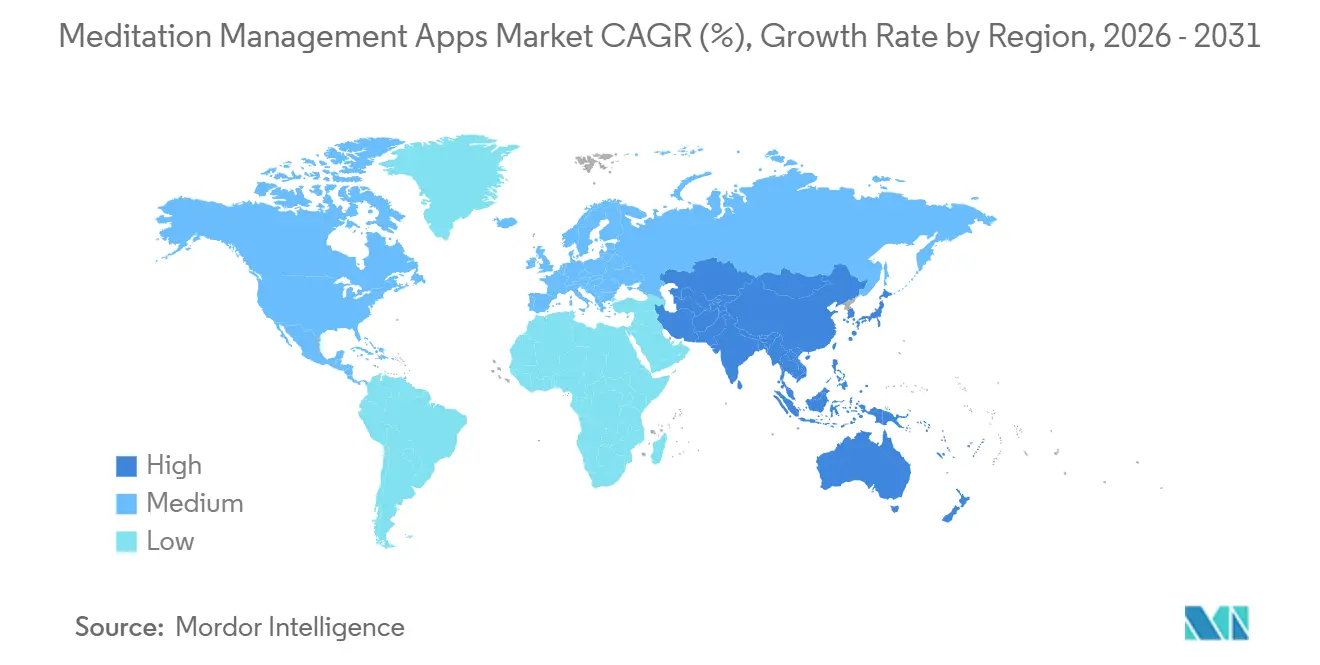

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,45 % am Markt für Meditations-Apps, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 16,76 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Meditations-Management-Apps

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Erschöpfung am Arbeitsplatz und Ausgaben der Arbeitgeber für Wellness | +2.8% | Global, mit starker Relevanz in Nordamerika, Japan und Deutschland | Mittelfristig (2–4 Jahre) |

| Verlagerung der Verbraucher hin zu kostengünstigen, selbstgesteuerten Werkzeugen für die psychische Gesundheit | +2.3% | Global, mit stärkerem Zug in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Personalisierung und adaptive Meditationsreisen | +2.0% | Nordamerika und Asien-Pazifik, mit Ausstrahlungseffekten nach Europa | Mittelfristig (2–4 Jahre) |

| Integration von Wearables und Biosensoren zur Echtzeit-Stressüberwachung | +1.4% | Nordamerika und Europa, mit früher Akzeptanz in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Ausweitung klinisch angrenzender Anwendungsfälle in den Bereichen Schlaf und Angst | +1.7% | Nordamerika und Europa, mit schrittweisen Ausstrahlungseffekten nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Plattform-Bündelung durch Super-Apps und Wellness-Ökosysteme | +1.5% | Asien-Pazifik und Nordamerika, mit frühen Gewinnen im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Erschöpfung am Arbeitsplatz und Ausgaben der Arbeitgeber für Wellness

Die Nachfrage der Arbeitgeber ist ein wesentlicher Wachstumstreiber für den Markt für Meditations-Apps. Ab Januar 2026 kooperierte Headspace mit Cigna Healthcare, um über Arbeitgeberleistungen selbstgesteuerte Unterstützung für die psychische Gesundheit für über 7 Millionen Personen ohne direkte Kosten für die Nutzer bereitzustellen. Ebenso trat Calm Health dem Solera-Netzwerk bei, erweiterte den Zugang auf über 16 Millionen Menschen und erhöhte seine institutionelle Reichweite auf 39 Millionen über Krankenversicherungen, Anbieter und Arbeitgeber. Dieses Vertriebsmodell verlagert die Umsatzgenerierung von Einzelkäufen auf die Leistungsinfrastruktur, gewährleistet stabile Vertragszyklen und reduziert den Akquisitionsdruck, was das unternehmensgetriebene Wachstum im Prognosezeitraum unterstützt.

KI-gesteuerte Personalisierung und adaptive Meditationsreisen

KI entwickelt sich zu einem zentralen Engagement-Werkzeug im Markt für Meditations-Apps. Headspace stellte im Mai 2025 seinen empathischen KI-Begleiter Ebb vor, der personalisierte Begleitung in den Bereichen Coaching, Therapie und Selbstfürsorge bietet. Insight Timer startete im Januar 2026 eine KI-gestützte Empfehlungsmaschine, um maßgeschneiderte Lernpfade für Nutzer zu erstellen. Das südkoreanische Unternehmen NP nutzte KI-Emotionsinferenz in seiner MUA XR-Meditations-App und integrierte Echtzeit-Biosignale wie Herzratenvariabilität und Schlafqualität. Dieser Wandel von statischen Inhalten zu adaptiven Systemen steigert das Nutzerengagement und schafft einen Wettbewerbsvorteil für differenzierte Plattformen.

Ausweitung klinisch angrenzender Anwendungsfälle in den Bereichen Schlaf und Angst

Der Markt für Meditations-Apps weitet sich auf klinische Anwendungen aus, insbesondere in der Schlaf- und Angstbehandlung. Big Health sicherte sich im Februar 2026 USD 23,7 Millionen, um die Einführung von SleepioRx und DaylightRx zu beschleunigen, die von der FDA zugelassen sind und dem CMS-Erstattungsweg entsprechen. Eine Studie vom März 2026 zeigte, dass eine wearable-integrierte digitale Achtsamkeits-App die Schlafeffizienz und die Herzratenvariabilität verbesserte.[1]Headspace, "Headspace stellt ein gestaffeltes Versorgungsmodell vor, das von einem empathischen KI-Begleiter, Ebb, unterstützt wird," Business Wire, businesswire.com Calm startete Calm Sleep im September 2025 als eigenständige App und betonte Schlaf als eigenständige Produktlinie. Plattformen mit nachgewiesenen Ergebnissen in den Bereichen Schlaf und Angst werden wahrscheinlich Preissetzungsmacht und institutionelle Akzeptanz gewinnen.

Plattform-Bündelung durch Super-Apps und Wellness-Ökosysteme

Der Markt für Meditations-Apps integriert sich zunehmend in breitere digitale Ökosysteme. Apple Music führte im Mai 2025 Klangtherapie ein und integrierte Fokus- und Schlafunterstützung in seinen bestehenden Musikdienst, ohne ein separates Abonnement zu erfordern. Sleep Cycle startete seine App im ersten Quartal 2026 innerhalb von ChatGPT und erweiterte damit seine Reichweite über seine native Plattform hinaus. Die Einbettung von Meditations- und Schlafinhalten in etablierte Nutzerroutinen reduziert Entdeckungshürden und steigert das tägliche Engagement, während eigenständige Betreiber ohne Ökosystem-Partnerschaften einem wachsenden Vertriebsdruck ausgesetzt sein könnten.

Analyse der Hemmnisswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Abonnementmüdigkeit und schwache langfristige Nutzerbindung | -1.5% | Global, mit dem stärksten Effekt in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken hinsichtlich sensibler psychischer Gesundheitsdaten | -1.2% | Europa und Nordamerika, mit Ausstrahlungseffekten auf andere regulierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Geringe klinische Differenzierung bei Massenmarkt-Apps | -0.9% | Global, mit stärkerem Einfluss in stark regulierten Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Algorithmische Inhaltsdrift und Qualitätskontrollrisiken im großen Maßstab | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abonnementmüdigkeit und schwache langfristige Nutzerbindung

Bindungsherausforderungen behindern weiterhin den Markt für Meditations-Apps, insbesondere bei verbraucherorientierten Plattformen. Eine Studie aus dem Jahr 2025 ergab, dass digitale Interventionen für die psychische Gesundheit bei jüngeren Nutzern Abschlussquoten von nur 29,4 % aufweisen, hauptsächlich aufgrund schwacher Gewohnheitsbildung und mangelhafter Integration in Versorgungspfade.[2]E. Koh et al., "Digitales Wohlbefinden oder digitale Abhängigkeit? Eine kritische Untersuchung von Apps für die psychische Gesundheit und deren Implikationen," Frontiers in Public Health, pmc.ncbi.nlm.nih.gov Dies mindert den langfristigen Nutzerwert und erhöht den Druck auf die Marketingeffizienz. Führende Unternehmen richten sich zunehmend an Unternehmens-, Kostenträger- und Anbieterkanäle, wo die Einschreibung stabiler ist. Ohne eine Verbesserung des nachhaltigen Engagements wird der Markt stark darauf angewiesen sein, abgewanderte Nutzer zu ersetzen und gleichzeitig neue zu gewinnen.

Datenschutzbedenken hinsichtlich sensibler psychischer Gesundheitsdaten

Datenschutzbedenken wirken sich erheblich auf den Markt für Meditations-Apps aus, da Plattformen immer mehr emotionale, verhaltensbezogene und biometrische Daten erfassen. Eine Studie aus dem Jahr 2025 ergab, dass alle befragten Apps mindestens eine nicht offengelegte Datenpraktik aufwiesen und 48 % es versäumten, eingebettete Tracker-SDKs in ihren Datenschutzrichtlinien offenzulegen.[3]Weltgrößte kostenlose Wellness-App Insight Timer startet in Indien," GainFocus PR, news.gainfocuspr.com Eine Studie aus dem Jahr 2026 zeigte, dass stärkere Datenschutzbedenken Nutzer zu kürzeren Abonnementmodellen treiben und damit Vertrauen und Monetarisierungsstrategien beeinflussen. Da KI- und Biosensortechnologien immer verbreiteter werden, werden transparente Einwilligung, Datensparsamkeit und Compliance für die Nutzerbindung und -konversion entscheidend sein.[4]Petit BamBou startet 2026 eine dem Schlaf gewidmete Anwendung," Journal du Savoir, jds.fr

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Android-Wachstum signalisiert breitere Smartphone-Reichweite

Im Jahr 2025 hielt iOS einen Anteil von 46,76 % am Plattformsegment und behauptete seine Position als führender Umsatzgenerator im Markt für Meditations-Apps. Diese Dominanz wurde durch Premium-Nutzer in Nordamerika und Westeuropa angetrieben, wo bezahlte Abonnements und Wellness-Ausgaben gut etabliert sind. iOS-Nutzer neigen eher dazu, für Premium-Erlebnisse und geführte Programme zu zahlen, was die Plattform für die Monetarisierung zentral hält, während sich der Markt auf neue demografische Gruppen ausweitet.

Android wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 16,90 % wachsen und damit die am schnellsten wachsende Plattform im Markt für Meditations-Apps sein. Dieses Wachstum wird durch die Smartphone-Akzeptanz in Süd- und Südostasien, Lateinamerika und Subsahara-Afrika angetrieben, wo Android dominiert. Plattformen, die lokale Sprachbibliotheken, regionsspezifische Themen und kulturell relevante Kursleiter anbieten, werden voraussichtlich besser abschneiden. Webbasierter Zugang gewinnt auch bei Unternehmen aufgrund der Kompatibilität mit IT-Protokollen an Bedeutung. Multi-Plattform-Designs werden immer wichtiger, da sie die Nutzererfahrung verbessern und strukturierte Programme unterstützen.

Nach Erlösmodell: Freemium treibt die Reichweite, während Abonnements den Umsatz aufbauen

Freemium entfiel im Jahr 2025 auf 45,30 % des Marktes für Meditations-Apps und war damit das führende Erlösmodell nach Reichweite und Distribution. Es senkt Einstiegshürden und schafft Möglichkeiten für Premium-Konversionen, Empfehlungen und Unternehmenssichtbarkeit. Dieses Modell ist entscheidend für die Skalierung der Nachfrage sowohl bei reifen als auch bei aufstrebenden Nutzerbasen.

Abonnements werden bis 2031 voraussichtlich mit einer CAGR von 17,25 % wachsen und sich als das am schnellsten wachsende Erlösmodell etablieren. Das Wachstum wird durch Unternehmens- und Krankenversicherungsverträge angetrieben, bei denen wiederkehrende Zahlungen diskretionäre Verlängerungen ersetzen. Datenschutzbewusste Nutzer bevorzugen flexible monatliche Abonnements gegenüber lebenslangem Zugang, was Anpassungsfähigkeit in hochsensibilisierten Märkten zum Schlüssel macht. Einmalkäufe und werbeunterstützte Modelle bleiben in preissensiblen Regionen relevant, verfügen jedoch nicht über das wiederkehrende Umsatzpotenzial von Abonnements.

Nach Nutzertyp: Die Unternehmensadoption verändert die Nachfragemuster

Einzelverbraucher hielten im Jahr 2025 einen Anteil von 72,32 % am Markt für Meditations-Apps und blieben damit die größte Nutzergruppe. Dieses Segment treibt die Markensichtbarkeit voran und unterstützt Unternehmenskonversionen, da anerkannte Marken von Arbeitgebern und Partnern bevorzugt werden. Der Markt diversifiziert sich jedoch über die individuelle Akquisition hinaus.

Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 17,95 % wachsen und das am schnellsten wachsende Nutzersegment werden. Strukturierte Unternehmensprodukte bieten nun maßgeschneiderte Lösungen wie selbstgesteuerte Versorgung, Coaching, Therapie oder Psychiatrie. Gesundheitsdienstleister sind zwar kleiner im Anteil, aber strategisch wichtig aufgrund von FDA-zugelassenen digitalen Behandlungen für psychische Gesundheit. Bildungseinrichtungen übernehmen ebenfalls App-basierte Achtsamkeit als Teil umfassenderer Wellness-Programme, unterstützt durch Belege für verbesserte Ergebnisse.

Nach Inhaltsformat: Geführte Meditation führt, Schlaudio verbessert die Verweildauer

Geführte Meditation hielt im Jahr 2025 einen Anteil von 52,71 % und war damit das größte Inhaltsformat im Markt für Meditations-Apps. Sein strukturierter Ansatz spricht Erstnutzer an und verbessert die Sichtbarkeit im App-Store, was es für die Nutzerakquisition zentral hält, während sich der Markt weiterentwickelt.

Schlaf- und Entspannungsaudio wird bis 2031 voraussichtlich mit einer CAGR von 18,2 % wachsen und das am schnellsten wachsende Inhaltssegment werden. Schlaffokussierte Produktlinien gewinnen an Bedeutung, wobei hohe Engagement-Raten und Abschlussmetriken ihre Wirksamkeit unterstreichen. Atemübungen und Achtsamkeitsübungen bleiben für Stress und Fokus relevant, während ungeführte Meditation bei erfahrenen Nutzern und Arbeitsplatsprogrammen an Bedeutung gewinnt. Verbesserter Schlafinhalt wird zunehmend mit einer besseren Nutzerbindung und einem höheren Engagement verknüpft.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 42,45 % des Marktes für Meditations-Apps, womit die Region ihre Position als größter regionaler Akteur behauptete. Die Region profitiert von ausgereiften Arbeitgeber-Wellness-Systemen, starker Integration von Krankenversicherungen und bedeutender risikokapitalgeförderter Produktentwicklung. Bis Januar 2026 kooperierte Headspace mit Cigna Healthcare, um über arbeitgebergebundene Leistungen Dienste für über 7 Millionen Nutzer bereitzustellen. Calm Health erweiterte seine Reichweite über das Solera-Netzwerk, fügte Zugang für 16 Millionen Personen hinzu und erhöhte seinen institutionellen Fußabdruck auf 39 Millionen versicherte Leben. Der CMS-Erstattungsweg für FDA-zugelassene digitale Lösungen für psychische Gesundheit stärkt die Region weiter, indem er klinisch differenzierten Plattformen einen klareren Weg zur Anbieterakzeptanz bietet.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 16,76 % wachsen und damit die am schnellsten wachsende Region im Markt für Meditations-Apps sein. Das Wachstum wird durch die Akzeptanz digitaler Wellness-Angebote, einen breiteren Smartphone-Zugang und eine zunehmende Akzeptanz App-basierter Achtsamkeit im Alltag angetrieben. Insight Timer startete im März 2026 in Indien mit 300.000 kostenlosen geführten Meditationen von über 20.000 globalen Kursleitern und demonstrierte damit den Einsatz umfangreicher kostenloser Bibliotheken zur Erschließung nachfragestarker Märkte. Südkorea bleibt ein wichtiger Innovationsknotenpunkt für biosignalverknüpfte und KI-personalisierte Meditationserlebnisse, was sowohl die Produktentwicklung als auch das Nutzerwachstum unterstützt.

Europa rangierte als zweitgrößter regionaler Cluster im Markt für Meditations-Apps, unterstützt durch eine etablierte Wellness-Nachfrage und lokalisierte Plattformen. Der Fokus der Region auf Datenschutz, Einwilligung und evidenzbasierte Praktiken begünstigt konforme und gut dokumentierte Plattformen. Außerhalb Europas und Nordamerikas expandiert der Markt für Meditations-Apps in Südamerika, dem Nahen Osten und Afrika, angetrieben durch Freemium-Zugang, verbesserte mobile Konnektivität und schrittweise arbeitgebergeführte Akzeptanz.

Wettbewerbslandschaft

Der Markt für Meditations-Apps weist eine duale Natur auf: ein konzentriertes Premium-Segment und eine weit fragmentierte Landschaft mit regionalen und Nischenakteuren. Während Calm und Headspace in der globalen Markensichtbarkeit dominieren, ist der Markt mit spezialisierten Betreibern durchsetzt, die in lokalen Sprachen, säkularen Themen oder einzigartigen Formaten versiert sind. Dies unterstreicht, dass bloße Markenbekanntheit keine Dominanz in allen Anwendungsfällen oder Regionen gewährleistet. Der Wettbewerbsfokus des Marktes verlagert sich von der bloßen Bereitstellung vielfältiger Inhalte hin zur Betonung von Bindungsstrategien, klinischer Relevanz und institutionellen Partnerschaften. Folglich wird es für Abonnementmodelle, die ausschließlich auf Inhalten basieren, zunehmend schwieriger, ihre Vorherrschaft zu behaupten.

Headspace entwickelt sich mit seinem Ebb-KI-Begleiter und einem gestaffelten Versorgungsmodell weiter in Richtung strukturierter Versorgung, das Nutzer innerhalb von Unternehmens- und Kostenträgerrahmen auf geeignete Unterstützungsebenen lenkt. Calm erweitert sein Angebot durch Calm Sleep und seine Partnerschaft mit LifeStance Health, die In-App-Überweisungen an lizenzierte Therapeuten für Nutzer ermöglicht, die eine erweiterte Versorgung benötigen. Diese Strategien verdeutlichen, wie führende Akteure das Nutzerengagement und die Versorgungskontinuität verbessern und dabei über die Abhängigkeit von Meditationsbibliotheken hinausgehen. Sie spiegeln auch eine Verlagerung hin zu angrenzenden Diensten wider, die eine breitere Nutzung über eine einzelne tägliche Sitzung hinaus fördern.

Die nächste Ebene der Wettbewerber differenziert sich, indem sie eine direkte Nachahmung von Calm und Headspace vermeidet. Diese Akteure konzentrieren sich auf mehrsprachige Reichweite, Gemeinschaften mit freiem Zugang oder spezialisierte Wellness-Formate. Insight Timer beispielsweise nutzt kostenlose Inhalte und KI-gesteuerte Personalisierung anstelle eines strikten Bezahlschrankenmodells. Die FDA-Registrierung von Healium Clinical durch Healium im Mai 2026 hebt ein eigenständiges Segment innerhalb des Marktes hervor, in dem immersives Biofeedback und verschreibungsbasierte Nutzung die klinische Glaubwürdigkeit stärken. Der Markt bleibt offen für starke lokale und formatbasierte Herausforderer, insbesondere in Bereichen wie Personalisierung, Schlafergebnisse und Unternehmenseinsatz, wo Plattformen klare Wettbewerbsvorteile bieten können.

Marktführer im Bereich Meditations-Management-Apps

Calm Inc.

Headspace Inc.

Insight Network, Inc.

Ten Percent Happier, Inc.

Aura Health Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Pura und Calm lancierten die Pura x Calm Collection und integrierten Calms Sleep Stories, Klanglandschaften und Atemübungsinhalte mit Puras Diffusortechnologie über die App.

- März 2026: Insight Timer startete in Indien und bot 300.000 kostenlose geführte Meditationen von über 20.000 Kursleitern an.

- Februar 2026: Big Health erhielt USD 23,7 Millionen an strategischer Finanzierung, um die Einführung von SleepioRx und DaylightRx zu beschleunigen, beides von der FDA zugelassene und von CMS erstattungsfähige digitale Behandlungen für psychische Gesundheit.

- Januar 2026: Calm Health trat dem Solera-Netzwerk bei, erweiterte den Zugang auf über 16 Millionen Personen und stärkte Calms institutionelle Reichweite von 39 Millionen.

- Januar 2026: Headspace kooperierte mit Cigna Healthcare und bot über 7 Millionen Kunden Zugang zu wissenschaftlich fundierten selbstgesteuerten Ressourcen ohne zusätzliche Kosten.

Berichtsumfang des globalen Marktes für Meditations-Management-Apps

Gemß dem Umfang des Berichts sind Meditations-Management-Apps digitale Werkzeuge, die geführte Audio-, Video- und Textsitzungen bereitstellen, um Stress zu reduzieren, den Schlaf zu verbessern und Achtsamkeit zu praktizieren. Sie verwenden integrierte Funktionen, um Gewohnheiten zu verfolgen, Stimmungen zu überwachen und eine konsistente Routine für die psychische Gesundheit aufzubauen.

Der Markt für Meditations-Management-Apps ist nach Plattform, Erlösmodell, Nutzertyp, Inhaltsformat und Geografie segmentiert. Nach Plattform umfasst der Markt iOS, Android und webbasierte Plattformen. Nach Erlösmodell ist der Markt in Freemium, Abonnement, Einmalkauf, Werbeunterstützt und Unternehmenslizenzierung segmentiert. Nach Nutzertyp ist der Markt in Einzelverbraucher, Unternehmen, Gesundheitsdienstleister und Bildungseinrichtungen kategorisiert. Nach Inhaltsformat ist der Markt in geführte Meditation, ungeführte Meditation, Schlaf- und Entspannungsaudio sowie Atemübungen und Achtsamkeitsübungen segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| iOS |

| Android |

| Webbasiert |

| Freemium |

| Abonnement |

| Einmalkauf |

| Werbeunterstützt |

| Unternehmenslizenzierung |

| Einzelverbraucher |

| Unternehmen |

| Gesundheitsdienstleister |

| Bildungseinrichtungen |

| Geführte Meditation |

| Ungeführte Meditation |

| Schlaf- und Entspannungsaudio |

| Atemübungen und Achtsamkeitsübungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Plattform | iOS | |

| Android | ||

| Webbasiert | ||

| Nach Erlösmodell | Freemium | |

| Abonnement | ||

| Einmalkauf | ||

| Werbeunterstützt | ||

| Unternehmenslizenzierung | ||

| Nach Nutzertyp | Einzelverbraucher | |

| Unternehmen | ||

| Gesundheitsdienstleister | ||

| Bildungseinrichtungen | ||

| Nach Inhaltsformat | Geführte Meditation | |

| Ungeführte Meditation | ||

| Schlaf- und Entspannungsaudio | ||

| Atemübungen und Achtsamkeitsübungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie sieht der Ausblick für Meditations-Apps bis 2031 aus?

Der Markt für Meditations-Apps wird bis 2031 voraussichtlich USD 14,17 Milliarden von USD 6,65 Milliarden im Jahr 2026 erreichen, mit einer CAGR von 16,32 %.

Welche Nutzergruppe wächst am schnellsten?

Unternehmen sind der am schnellsten wachsende Nutzertyp mit einer prognostizierten CAGR von 17,95 % bis 2031, da Arbeitgeber digitalen Zugang zur psychischen Gesundheit in Leistungsprogramme aufnehmen.

Welches Inhaltsformat wächst am schnellsten?

Schlaf- und Entspannungsaudio wird voraussichtlich mit einer CAGR von 18,2 % wachsen, unterstützt durch eine stärkere routinemäßige Nutzung und ein besseres Bindungspotenzial als viele andere Formate.

Warum führt Nordamerika heute beim Umsatz?

Nordamerika hielt im Jahr 2025 einen Anteil von 42,45 %, da es über stärkere Arbeitgeber-Wellness-Systeme, eine tiefere Integration von Krankenversicherungen und klarere klinische Erstattungswege verfügt.

Was verändert den Wettbewerb unter den führenden Apps?

Der Wettbewerb verlagert sich hin zu KI-Personalisierung, schlaffokussierten Angeboten, klinisch angrenzenden Diensten und Unternehmensvertrieb statt einfachem Inhaltsvolumen.

Was ist die größte Herausforderung für App-Anbieter?

Die schwache langfristige Nutzerbindung bleibt ein großes Problem, da viele Nutzer das Engagement nicht aufrechterhalten, was den Druck auf die Effizienz der Kundenakquisition und die Verlängerungsqualität aufrecht erhält.

Seite zuletzt aktualisiert am: