Südostasien Flugzeug-MRO-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

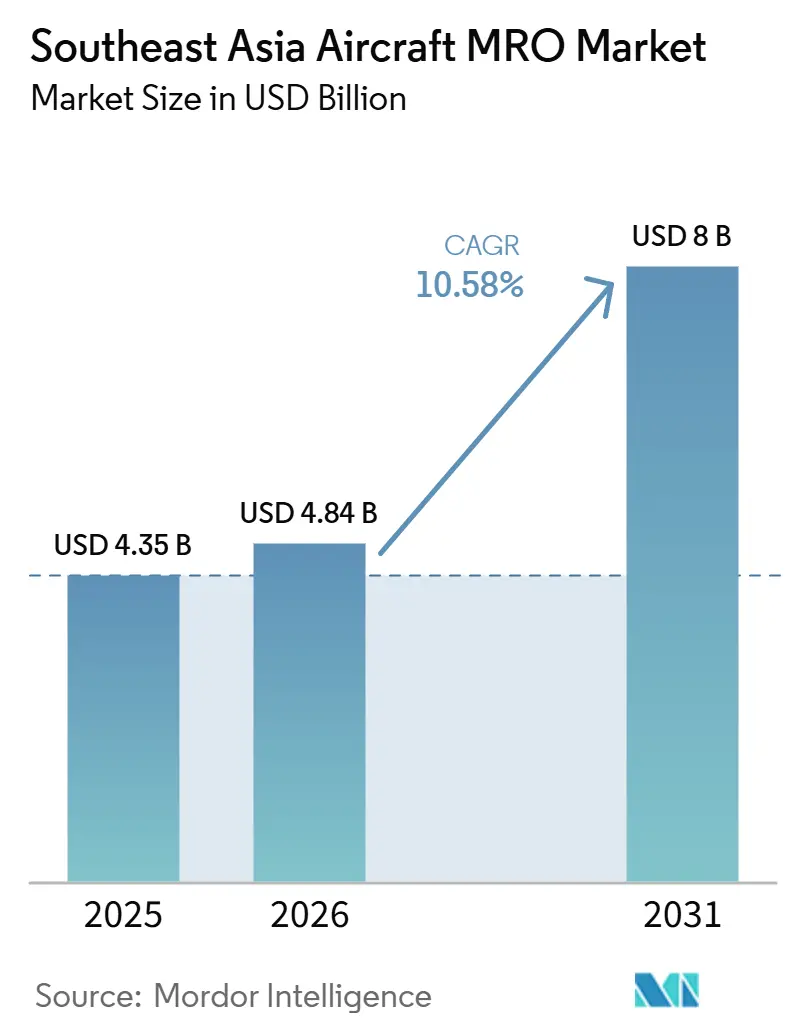

| Marktgröße im Basisjahr (2025) | 4.35 Milliarden US-Dollar |

| Marktgröße (2026) | 4.84 Milliarden US-Dollar |

| Marktgröße (2031) | 8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südostasien Flugzeug-MRO-Marktanalyse von Mordor Intelligence

Die Marktgröße des Südostasien Flugzeug-MRO-Marktes wird voraussichtlich von 4,35 Milliarden USD im Jahr 2025 auf 4,84 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 8,00 Milliarden USD bei einer CAGR von 10,58 % über den Zeitraum 2026–2031 erreichen. Die Umrüstung der Flotte auf LEAP-betriebene A320neo- und B737-MAX-Familien rückt Triebwerke in den Mittelpunkt; jedoch zwingen Engpässe bei Hochdruckturbinenschaufeln (HPT) die Betreiber dazu, Ersatztriebwerke für bis zu 1,2 Millionen USD pro Monat zu leasen, während die Durchlaufzeiten für Werkstattbesuche 300 Tage überschreiten. Airlines reagieren darauf, indem sie ihre eigenen Wartungsabteilungen ausbauen, und Regierungen konkurrieren mit einstelligen Steuersätzen, um neue Investitionen in Hangars, Prüfzellen und Komponentenreparaturen anzuziehen. Prädiktive Analytik ist ein weiterer Wachstumstreiber, der ungeplante Ausfälle um fast ein Fünftel reduziert und knappe Stellplatzkapazitäten freisetzt. Schließlich fügen Frachtumrüstungen zusätzliche 12–18 Schwerwartungsereignisse pro Flugzeugzelle hinzu, ein struktureller Rückenwind, der ein zweistelliges Wachstum im Laufe des Jahrzehnts unterstützt.

Wesentliche Erkenntnisse des Berichts

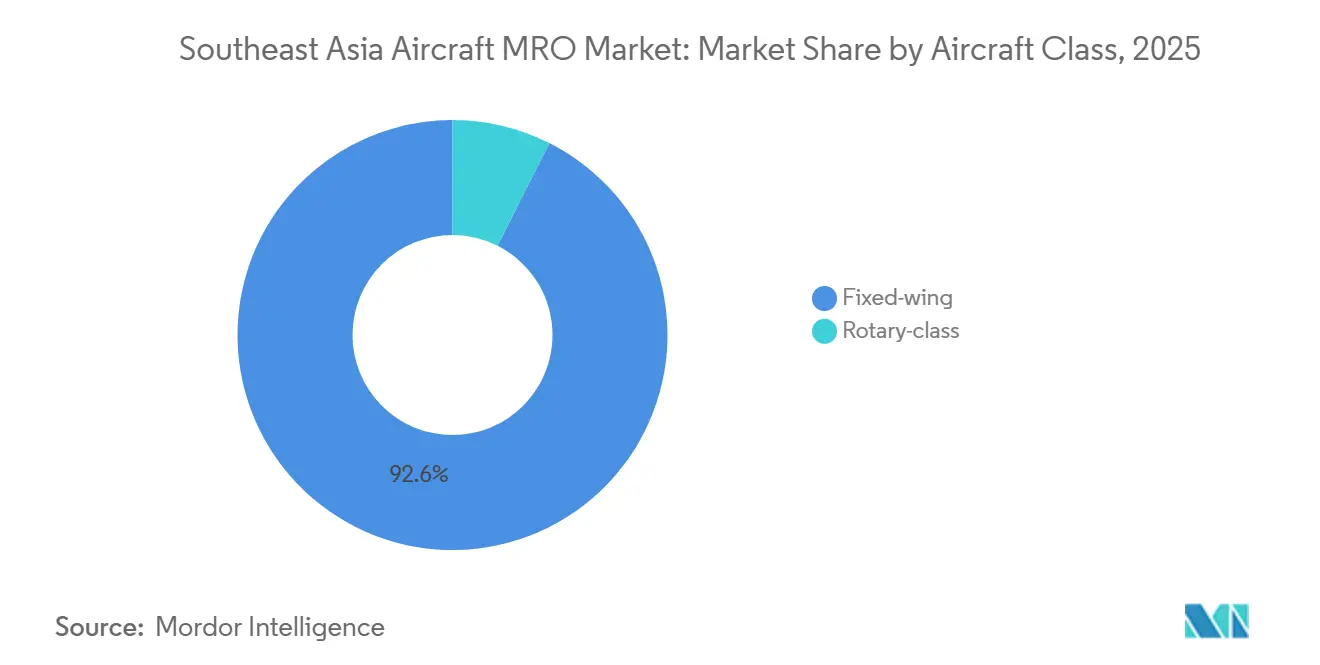

- Nach Flugzeugklasse entfielen 92,56 % der Ausgaben im Jahr 2025 auf Starrflügler; die Wartung von Drehflüglern wird bis 2031 voraussichtlich mit einer CAGR von 11,87 % wachsen.

- Nach MRO-Typ hielt die Triebwerkswartung im Jahr 2025 einen Anteil von 45,74 % am Südostasien Flugzeug-MRO-Markt, während die Komponentenreparatur bis 2031 voraussichtlich mit einer CAGR von 12,25 % wachsen wird.

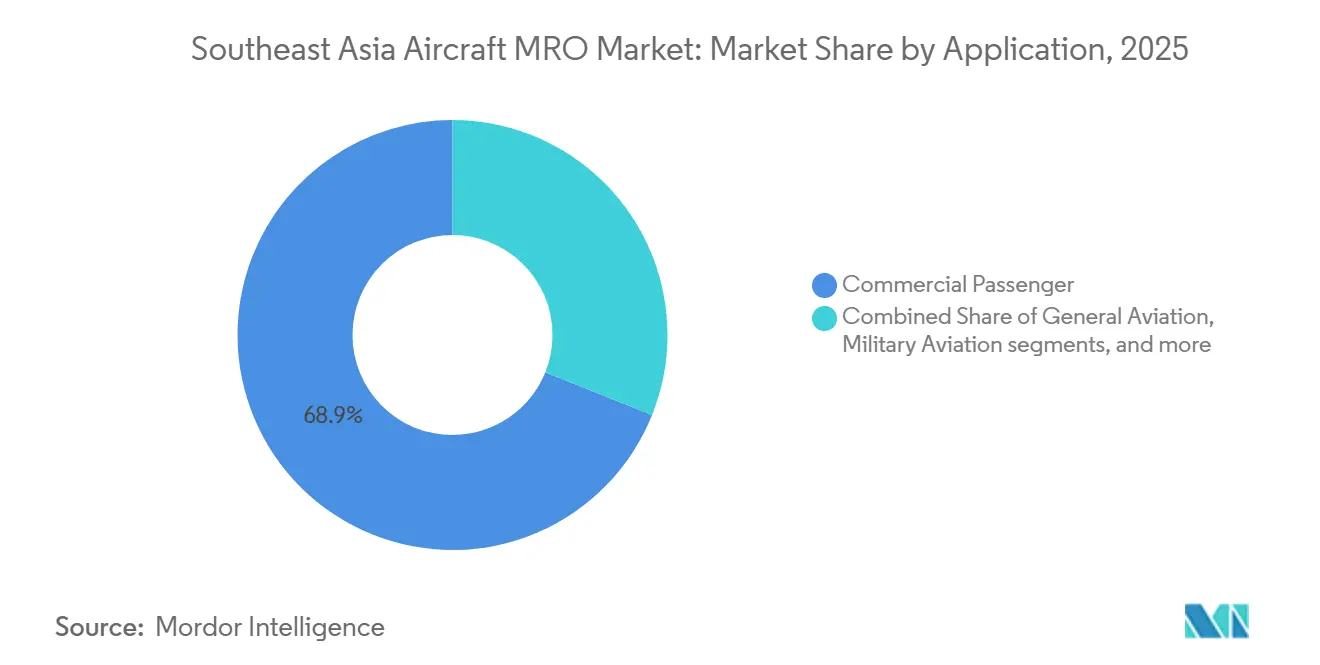

- Nach Anwendung generierten kommerzielle Passagierflotten 68,93 % des Umsatzes im Jahr 2025; die allgemeine Luftfahrt wird bis 2031 voraussichtlich mit einer CAGR von 12,78 % wachsen, angetrieben durch wachsende Geschäftsjet-Flotten.

- Nach Dienstleister entfielen 53,67 % des Umsatzes im Jahr 2025 auf fluggesellschaftsverbundene Werkstätten, während unabhängige Anbieter bis 2031 voraussichtlich mit einer CAGR von 11,65 % wachsen werden, indem sie sich auf Komponentenreparaturen und Frachtumrüstungen konzentrieren.

- Nach Geografie führte Singapur mit 33,25 % des Umsatzes im Jahr 2025; Thailand wird bis 2031 voraussichtlich mit einer CAGR von 12,11 % wachsen, angetrieben durch das 12-Milliarden-USD-Projekt U-Tapao Aviation City.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Südostasien Flugzeug-MRO-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Flottenaufwertung auf LEAP-betriebene Schmalrumpfflugzeuge | +2.1% | Singapur, Malaysia, Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Ausbau der Airline-eigenen internen MRO-Kapazität zur Reduzierung von Drittanbieterausgaben | +1.8% | Singapur, Indonesien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Digitaler Zwilling und prädiktive Wartung mit einem ROI von über 15 % bei Durchlaufzeiten | +1.5% | Frühe Einführung in Singapur und Malaysia | Mittelfristig (2–4 Jahre) |

| Singapur-Malaysia grenzüberschreitende Steueranreize für Investitionen in Triebwerksprüfzellen | +1.3% | Singapur, Malaysia | Langfristig (≥ 4 Jahre) |

| OEM-Programme mit offenem Ökosystem (CFM, Pratt & Whitney) zur Zertifizierung neuer unabhängiger Anbieter in Südostasien | +1.2% | Thailand, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Aufwärtszyklus bei Frachtumrüstungen, der das Volumen der Schwerwartung antreibt | +1.4% | Singapur, Indonesien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenaufwertung auf LEAP-betriebene Schmalrumpfflugzeuge

Fluggesellschaften in der gesamten Region beschleunigen den Wechsel von CFM56- und V2500-Triebwerken auf LEAP-1A- und LEAP-1B-Einheiten und setzen dabei auf einen um 15 % geringeren Kraftstoffverbrauch und eine niedrigere Kohlenstoffintensität. GE Aerospace investiert 75 Millionen USD, um den LEAP-Wartungsdurchsatz in Malaysia und Singapur zu verdoppeln und bis 2027 zwei neue Prüfzellen zu installieren.[1]GE Aerospace, "GE Aerospace investiert 75 Millionen USD zur Erweiterung der LEAP-Triebwerk-MRO-Kapazität," geaviation.com ST Engineering erhielt die erste unabhängige LEAP-Zertifizierung in Südostasien und positioniert Seletar als neutralen Knotenpunkt für mehr als 500 jährliche Werkstattbesuche. Während das Upgrade die Effizienz verbessert, erfordern die einzigartige CMC-Auskleidung, feinmaschige Kraftstoffdüsen und zusätzliche Boroskopöffnungen spezielles Werkzeug und 18–24 Monate Technikerumschulung. Das von CFM im Jahr 2024 zertifizierte Haltbarkeitsverbesserungskit verlängert die Betriebszeit um 2.000 Zyklen, verpflichtet die Betreiber jedoch zur Einführung digitaler Zwillinge zur Überwachung der Schaufelkühlungsmargen.

Ausbau der Airline-eigenen internen MRO-Kapazität

Währungsschwankungen, insbesondere der 7-prozentige Rückgang der IDR-Währung gegenüber dem USD im Jahr 2025, veranlassten Fluggesellschaften, Komponenten- und Linienwartung zurückzuholen, um die Risikoexposition zu mindern. GMF AeroAsias Plan über 1,50 Milliarden USD umfasst die Hinzufügung von vier Hangars am Flughafen Soekarno-Hatta und einer 24/7-Komponentenwerkstatt in Kertajati bis 2030. Thai Airways arbeitet mit Airbus zusammen, um innerhalb von U-Tapao Aviation City ein Wartungsdepot für Großraumflugzeuge zu errichten, mit dem Ziel, bis 2028 ein Fünftel des regionalen Umsatzes zu erzielen. SIA Engineering steigerte den Quartalsumsatz im Geschäftsjahr 2024/25 um 12 % im Jahresvergleich auf 325,50 Millionen SGD (252,91 Millionen USD), indem A350- und B787-Checks intern verlagert wurden. Der Trend setzt unabhängige Anbieter bei Schmalrumpf-Stellplätzen unter Druck, schafft jedoch Kapazitäten bei Großraumflugzeug- und Frachtumrüstungen, wo airline-eigene Werkstätten nicht über die erforderliche Werkzeugtiefe verfügen.

ROI von digitalem Zwilling und prädiktiver Wartung

Prädiktive Analytik reduziert ungeplante Ausfälle um etwa ein Fünftel und verkürzt Werkstattbesuche. Die Digitalzwilling-Plattform von ST Engineering verarbeitet jährlich 80.000 Komponenten und hat die Durchlaufzeit für Fahrwerksstellglieder und Hilfstriebwerke (APU) um 15 % reduziert. Die IATA prognostiziert, dass KI-gestützte Planung den globalen Sektor bis 2030 jährlich 5 Milliarden USD einsparen könnte, wobei Südostasien dank hochausgelasteter Tagesflotten 12 % der Einsparungen erzielen wird.[2]Internationaler Luftverkehrsverband, "MRO-Marktausblick 2024–2030," iata.org Rolls-Royces IntelligentEngine sammelt 12.000 Flugstunden-Datenpunkte pro Trent-Triebwerk, um Schaufelerosion sechs Monate im Voraus vorherzusagen, was eine präventive Teilebestellung ermöglicht und die Vorlaufzeiten für HPT-Schaufeln um 25 % reduziert. Großraum- und Frachtflotten profitieren am stärksten, da jeder Ausfallstag bis zu 150.000 USD kosten kann.

Singapur-Malaysia grenzüberschreitende Steueranreize

Die Johor-Singapur Sonderwirtschaftszone, die im Januar 2025 eröffnet wurde, bietet einen Körperschaftsteuersatz von 5 % und einen persönlichen Einkommensteuersatz von 15 % auf Luft- und Raumfahrtinvestitionen, die 100 Millionen SGD (77,70 Millionen USD) übersteigen. GE Aerospace nutzt den Rahmen, um arbeitsintensive LEAP-Prüfzellenarbeiten zwischen dem kostengünstigen Johor und der logistisch leistungsstarken Singapur-Infrastruktur aufzuteilen. Pratt & Whitney ergänzte sein Singapore Engine Centre 2025 um eine GTF-Linie, unterstützt durch 50 Millionen SGD (38,85 Millionen USD) an Zuschüssen, die an das Arbeitskräfteprogramm der Zone gebunden sind. Niedrigere Landungskosten für Werkzeuge, die um 8–10 % gesunken sind, machen den Korridor zum weltweit kosteneffizientesten LEAP- und GTF-Wartungsstandort außerhalb Nordamerikas.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Langfristiger Fachkräftemangel bei LEAP/GTF-boroskopzertifizierten Technikern | –1.6% | Thailand, Vietnam, Philippinen; Ausstrahlungseffekte in der gesamten Region | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei HPT-Schaufeln, die die Durchlaufzeit auf mehr als 300 Tage verlängern | –1.9% | Triebwerkswerkstätten in Singapur und Malaysia | Kurzfristig (≤ 2 Jahre) |

| Währungsbedingter Kostendruck bei importierten Ersatzteilen | –0.9% | Indonesien, Thailand, Philippinen, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachhaltigkeitskonformitätskosten für chromfreie Abbeiz- und Lackierprozesse | –0.7% | Singapur, Malaysia, Thailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langfristiger Fachkräftemangel bei LEAP/GTF-Technikern

Boroskop-zertifizierte Technikerstellen schrumpften während der Pandemie um 12 % und haben sich noch nicht erholt. Die Ausbildung eines neuen Mitarbeiters auf LEAP- oder GTF-Standard dauert etwa zwei Jahre, und Zertifizierungswarteschlangen bei nationalen Regulierungsbehörden fügen weitere sechs bis neun Monate hinzu. Der Pulvermetall-Rückruf von Pratt & Whitney legte im Zeitraum 2025–26 durchschnittlich 350 Flugzeuge still, was zu 1.200 ungeplanten Werkstattbesuchen führte und das verfügbare Fachpersonal erschöpfte. Die Asiatische Entwicklungsbank warnt, dass die Region bis 2030 15.000 Techniker hinzufügen muss, um mit dem Flottenausbau Schritt zu halten. Das Ausbildungsprogramm von ST Engineering aus dem Jahr 2024 zielt darauf ab, bis 2027 500 LEAP-zertifizierte Mitarbeiter auszubilden, doch die Fluktuationsrate übersteigt 15 %, da erfahrene Mitarbeiter in besser bezahlte Stellen im Nahen Osten abwandern.

HPT-Schaufel-Lieferengpässe

Nur drei globale Lieferanten produzieren einkristalline HPT-Schaufeln für die LEAP-Triebwerksfamilie, und die Kapazität hat mit dem jährlichen Wachstum von 20 % bei LEAP-Auslieferungen nicht Schritt gehalten. Airbus reduzierte infolgedessen im Mai 2024 die A320neo-Produktion, und die MRO-Durchlaufzeiten stiegen für Betreiber, die auf Ersatzmodule warten, auf 300 Tage. Safran brachte 2025 eine lebensdauerverlängerte Schaufel auf den Markt; die verbesserte Gusssequenz erfordert jedoch weiterhin 14 Monate vom Rohlegierungsmaterial bis zum fertigen Teil.[3]Safran, "Safran zertifiziert verbesserte HPT-Schaufel für LEAP-1B," safran-group.com GE Aerospace baut in Malaysia eine Aufbereitungslinie auf, die bis 2027 30 % der gebrauchten LEAP-Schaufeln aufbereiten wird, was den Engpass abschwächt, aber nicht beseitigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugklasse: Drehflügler gewinnen an Höhe

Starrflügler dominierten weiterhin den Umsatz und machten im Jahr 2025 92,56 % aus; die Hubschrauberwartung wächst jedoch mit einer jährlichen Rate von 11,87 % und ist damit ein klarer Ausreißer im Südostasien Flugzeug-MRO-Markt. Die Kooperation von Weststar Aviation mit Leonardo wird Malaysias erstes regionales Zentrum schaffen, das bis 2028 in der Lage ist, jährlich 200 Schwerwartungen der Typen AW139, AW169 und AW189 durchzuführen. Bells Asia Service Center in Singapur wurde auf 15.500 Quadratmeter erweitert und führte im Jahr 2025 180 Hubschrauberüberholungen durch.[4]Bell Textron, "Erweiterung des Bell Asia Service Centers," bellflight.com Zu den Wachstumstreibern zählen die Nachfrage aus dem Offshore-Energiesektor, medizinische Evakuierungsdienste und ein wachsender Bedarf an Such- und Rettungsbereitschaft (SAR). Safran Helicopter Engines bearbeitete im Jahr 2025 320 Werkstattbesuche für Arriel- und Makila-Triebwerke, ein Anstieg von 14 % im Jahresvergleich. Unterdessen eröffneten Sikorsky und sein lokaler Partner MyCopter im Jahr 2024 ein S-76-Supportzentrum in Malaysia, das eine 72-stündige Triebwerkstauschverfügbarkeit für Offshore-Betreiber gewährleistet. Die Marktgröße des Südostasien Flugzeug-MRO-Marktes für Drehflügler wird daher voraussichtlich deutlich vor 2031 erheblich werden.

Nach MRO-Typ: Komponentenreparaturen übertreffen Triebwerkswartung

Komponentendienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 12,25 % wachsen und damit Triebwerke übertreffen, obwohl Triebwerke im Jahr 2025 45,74 % der Ausgaben im Südostasien Flugzeug-MRO-Markt ausmachten. Digitale Zwillinge lösen Teileaustausche beim ersten Anzeichen von abnormalen Vibrationen oder thermischen Belastungen aus, reduzieren AOG-Ereignisse um etwa ein Viertel und verlagern den Umsatz in Richtung Avionik-, Fahrwerk- und APU-Werkstätten. ST Engineering verarbeitet jährlich 80.000 Teile über 23.500 Teilenummern und unterhält ein rotierbares Inventar im Wert von 300 Millionen USD, um sein 48-Stunden-Durchlaufzeitversprechen einzuhalten.

Prädiktive Wartung begünstigt kleinere Arbeitsbereiche, die häufiger durchgeführt werden – ein Muster, das die Stellplätze auslastet, jedoch mit kürzeren Verweilzeiten. Asia Pacific Aircraft Component Services, ein Gemeinschaftsunternehmen von SIA Engineering und SR Technics, wurde 2024 Honeywell-Kanalpartner und skaliert eine Einrichtung mit 600 Teilenummern in Malaysia. GMF AeroAsia trat 2025 im Rahmen einer Honeywell-Vereinbarung in den APU-Markt ein und strebt bis 2027 150 Besuche pro Jahr an. Infolgedessen wird die Marktgröße des Südostasien Flugzeug-MRO-Marktes für Komponentenarbeiten voraussichtlich schneller wachsen als jede andere Dienstleistungssparte im Prognosezeitraum.

Nach Anwendung: Allgemeine Luftfahrt wächst am schnellsten

Kommerzielle Passagierfluggesellschaften generierten 68,93 % des Umsatzes im Jahr 2025, aber die Geschäftsjet-Wartung ist der Wachstumsführer mit einer CAGR von 12,78 % im Südostasien Flugzeug-MRO-Markt. Jet Aviation Singapore wurde im März 2025 zum einzigen Airbus Corporate Jets-Servicezentrum zwischen Dubai und Sydney, um jährlich 30 ACJ-Schwerwartungen durchzuführen. Die Einrichtungen von StandardAero in Singapur und Indonesien bearbeiteten im Jahr 2025 140 Werkstattbesuche für Honeywell- und P&WC-Triebwerke.

Auf der Frachtseite steigt die Frachter-MRO jährlich um 11,4 % aufgrund des E-Commerce-Schwungs und Boeings Prognose von 1.430 regionalen Frachtflugzeugen bis 2043. Die militärische MRO wird durch Ereignisse wie Singapurs Aufrüstung seiner F-16-Flotte im Rahmen eines 1,09-Milliarden-USD-Pakets mit Lockheed Martin angetrieben. Diese gemischten Anwendungen helfen dabei, den Südostasien Flugzeug-MRO-Markt gegen fluggesellschaftsspezifische Zyklen abzufedern.

Nach Dienstleister: Unabhängige Anbieter holen auf

Fluggesellschaftseigene Werkstätten machten 53,67 % des Umsatzes im Jahr 2025 aus, während unabhängige Anbieter mit einer CAGR von 11,65 % wachsen und den Gesamtmarkt des Südostasien Flugzeug-MRO-Marktes deutlich übertreffen. GMF AeroAsia bedient externe Betreiber wie Thai Vietjet und Cebu Pacific, während Thai Airways ein Gemeinschaftsunternehmen mit Airbus aufbaut, um Großraumflugzeugarbeiten zu sichern. Unabhängige Anbieter gewinnen an Boden, indem sie flexible Preisgestaltung und schnellere Durchlaufzeiten anbieten. Das Komponentennetzwerk von ST Engineering weist im Durchschnitt 15 % kürzere Durchlaufzeiten auf, dank seiner umfangreichen Teilepools.

Der 2024 geschlossene Vertrag von AAR CORP. mit Thai Airways bringt Komponentenverteilung und Fahrwerksüberholung zum Flughafen Suvarnabhumi und zielt bis 2027 auf 250 Werkstattbesuche pro Jahr ab. OEM-eigene Einrichtungen – Safrans LEAP- und Rolls-Royces Trent-Zentren – machen 18 % der Ausgaben aus und skalieren, um die Triebwerk-Aftermarket-Margen zu schützen. Militärische Depots machen den Rest aus, konzentriert in Singapur und Indonesien.

Geografische Analyse

Singapur bleibt der Anker des Südostasien Flugzeug-MRO-Marktes mit 33,25 % des Umsatzes im Jahr 2025. Die 190 MRO-Unternehmen der Insel beschäftigen 19.500 Mitarbeiter und profitieren von einer gut funktionierenden Logistikkette am Flughafen Changi.[5]Statistikbehörde Singapur, "Statistiken der Luft- und Raumfahrtindustrie Singapurs," singstat.gov.sg Die Seletar-Erweiterung von ST Engineering im Wert von 1 Milliarde SGD (0,78 Milliarden USD) fügte 2024 drei Hangars und die ersten unabhängigen LEAP-Linien der Region hinzu. Rolls-Royce erweiterte seine Trent-Werkstatt, um jährlich 80 Trent-7000- und XWB-Besuche zu bearbeiten, während Pratt & Whitney eine dedizierte GTF-Linie hinzufügte, die durch Zuschüsse in Höhe von 50 Millionen SGD (ca. 38,85 Millionen USD) unterstützt wird.

Thailand ist der am schnellsten wachsende Markt und expandiert bis 2031 mit einer CAGR von 12,11 %. Das 12-Milliarden-USD-Projekt U-Tapao Aviation City bietet eine achtjährige Körperschaftsteuerbefreiung sowie zollfreie Ersatzteilimporte und zieht ein Airbus-Thai-Airways-Gemeinschaftsunternehmen an, das bis 2028 ein Fünftel des regionalen Schwerwartungsvolumens anstrebt. AAR CORP. investierte 18 Millionen USD in ein 12.000 Quadratmeter großes Komponentenzentrum am Flughafen Suvarnabhumi, und Safran erkundet Rayong für eine LEAP-Schaufelreparaturanlage.

Indonesien hält 22 % des Umsatzes im Jahr 2025 dank der umfangreichen Einrichtungen von GMF AeroAsia in der Nähe von Jakarta und des entstehenden Kertajati Aerospace Parks in Westjava. Malaysia, die Philippinen und Vietnam machen zusammen 18 % der Ausgaben aus. Weststar-Leonardos Hubschrauberzentrum in Melaka und GE Aerospaces Prüfzellen in Johor unterstreichen Malaysias Ausrichtung auf Drehflügler- und Triebwerksspezialisierung. Der philippinische Arm von Lufthansa Technik fügte 2024 Avionik- und Fahrwerksarbeiten hinzu, während Vietnam OEM-Lizenzen im Rahmen eines Industrieparkmodells anwirbt.

Wettbewerbslandschaft

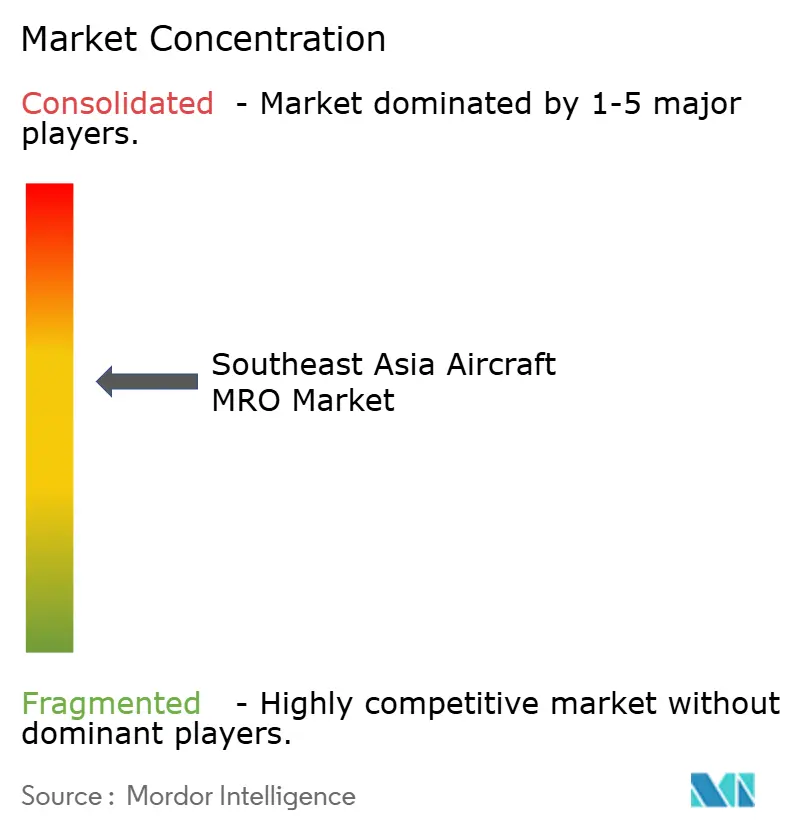

Der Südostasien Flugzeug-MRO-Markt weist eine moderate Konzentration auf: Die fünf größten Akteure – ST Engineering, SIA Engineering, GMF AeroAsia, Safran und Rolls-Royce – kontrollieren 58 % des Umsatzes im Jahr 2025. Fluggesellschaftsverbundene Werkstätten dominieren Schmalrumpf-Linienkontrollen, während unabhängige Anbieter und OEMs bei hochwertigen Triebwerks- und Komponentennischen gleichauf liegen. GE Aerospaces Investition von 75 Millionen USD wird die LEAP-Kapazität in Malaysia und Singapur verdoppeln. Gleichzeitig sichert Pratt & Whitneys GTF-Upgrade in Seletar die OEM-Kontrolle über ein Triebwerk, das bereits 170 Flugzeuge in der Region antreibt.

Technologie ist der wichtigste Differenzierungsfaktor. Das Digitaler-Zwilling-System von ST Engineering reduzierte die durchschnittliche Komponentendurchlaufzeit um 15 % und verschaffte sich einen frühen Vorsprung in der prädiktiven Analytik. Rolls-Royces IntelligentEngine, das seit 2024 in Betrieb ist, sagt Schaufelabnutzung sechs Monate im Voraus voraus und verschafft Trent-Betreibern einen Planungsvorteil. Kleinere Herausforderer wie Asia Digital Engineering und Subang MRO sowie ein wachsendes Cluster in Vietnam zielen auf die Turboprop-, Geschäftsjet- und Hubschraubernischen ab, um direkte Konfrontationen mit Singapurs Marktführern zu vermeiden.

Regulatorische Hürden sind erheblich. Doppelte FAA- und EASA-Part-145-Zulassungen können bis zu zwei Jahre dauern und verlangsamen den Markteintritt für Werkstätten in Vietnam und auf den Philippinen. Umgekehrt ziehen Singapur und Malaysia Investoren mit einem Körperschaftsteuersatz von 5 % und beschleunigter Genehmigungsbearbeitung in ihren Sonderwirtschaftszonen an und festigen damit ihren Knotenpunktstatus.

Marktführer im Südostasien Flugzeug-MRO-Markt

Safran SA

SIA Engineering Company

Singapore Technologies Engineering Ltd.

Rolls-Royce Holdings plc

PT GMF AeroAsia Tbk (Garuda Indonesia)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Honeywell International Inc. gab die Erweiterung seiner bestehenden Zusammenarbeit mit PT Garuda Maintenance Facility Aero Asia Tbk (GMF), Indonesiens führendem Anbieter von Flugzeug-MRO-Dienstleistungen, bekannt. Die erweiterte Partnerschaft umfasst ein dreijähriges Teilversorgungsprogramm für APU 131-9A/B und 331-350 sowie ein dreijähriges Pauschalreparaturprogramm für linienersetzbare Einheiten (LRUs) der APU 331-350, das exklusiv angeboten wird.

- Mai 2025: Weststar Aviation Services Sdn. Bhd. gab zwei bedeutende Entwicklungen für die malaysische Luftfahrtindustrie bekannt. Dazu gehören die Einführung des größten staatlichen Hubschrauberausbau- und Modernisierungsprogramms des Landes in Zusammenarbeit mit Leonardo sowie die Unterzeichnung eines Memorandums of Understanding mit der Staatsregierung von Melaka zur Einrichtung eines Luftfahrt-Exzellenzzentrums am Internationalen Flughafen Melaka.

- März 2025: Jet Aviation gab bekannt, dass seine Singapurer Einrichtung akkreditiert wurde, autorisierte Wartungs-, Aufbereitungs- und Garantiearbeiten als Teil des Airbus Corporate Jets Service Center Networks durchzuführen. Dies macht Singapur zum dritten Jet-Aviation-Wartungsstandort, der dem Netzwerk beitritt, und zum einzigen Mitglied in der Asien-Pazifik-Region.

Berichtsumfang des Südostasien Flugzeug-MRO-Marktes

Flugzeug-MRO bezieht sich auf die Überholung, Inspektion, Reparatur oder Modifikation eines Flugzeugs oder seiner Teile und Komponenten. Die Studie umfasst Einnahmen aus MRO-Aktivitäten für militärische, kommerzielle und allgemeine Luftfahrtflugzeugflotten, die sich für solche Operationen in Südostasien entscheiden.

Der Südostasien Flugzeug-MRO-Markt ist nach Flugzeugklasse, MRO-Typ, Anwendung, Dienstleister und Geografie segmentiert. Nach Flugzeugklasse ist der Markt in Starrflügler und Drehflügler unterteilt. Nach MRO-Typ ist der Markt in Airframe-Schwerwartung, Triebwerkswartung, Komponentenwartung, Linien- und Routinekontrollen sowie Modifikationen und Upgrades segmentiert. Nach Anwendung ist der Markt in kommerzielle Passagierluftfahrt, kommerziellen Fracht-/Frachtflugzeugbetrieb, Militärluftfahrt und allgemeine Luftfahrt segmentiert. Nach Dienstleister ist der Markt in fluggesellschaftsverbundene MRO, unabhängige Drittanbieter-MRO, OEM-eigene MRO und Militärdepots unterteilt. Der Bericht bietet auch die Marktgröße und Prognosen für sechs Länder in der Region. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Schwere Zellenwartung |

| Triebwerkswartung |

| Komponentenwartung |

| Linien- und Routinekontrollen |

| Modifikationen und Upgrades |

| Starrflügler |

| Drehflügler |

| Kommerzieller Passagierverkehr |

| Kommerzieller Fracht-/Frachtflugzeugbetrieb |

| Militärluftfahrt |

| Allgemeine Luftfahrt |

| Airline-eigene MRO |

| Unabhängige Drittanbieter-MRO |

| OEM-eigene MRO |

| Militärdepots |

| Malaysia |

| Indonesien |

| Singapur |

| Thailand |

| Philippinen |

| Vietnam |

| Nach MRO-Typ | Schwere Zellenwartung |

| Triebwerkswartung | |

| Komponentenwartung | |

| Linien- und Routinekontrollen | |

| Modifikationen und Upgrades | |

| Nach Flugzeugklasse | Starrflügler |

| Drehflügler | |

| Nach Anwendung | Kommerzieller Passagierverkehr |

| Kommerzieller Fracht-/Frachtflugzeugbetrieb | |

| Militärluftfahrt | |

| Allgemeine Luftfahrt | |

| Nach Dienstleister | Airline-eigene MRO |

| Unabhängige Drittanbieter-MRO | |

| OEM-eigene MRO | |

| Militärdepots | |

| Nach Geografie | Malaysia |

| Indonesien | |

| Singapur | |

| Thailand | |

| Philippinen | |

| Vietnam |

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Wartungsausgaben in Südostasien bis 2031 sein?

Der Südostasien Flugzeug-MRO-Markt wird bis 2031 voraussichtlich 8,00 Milliarden USD erreichen und mit einer CAGR von 10,58 % wachsen.

Welche Dienstleistungslinie wächst in den regionalen Wartungsbudgets am schnellsten?

Komponentenreparatur führt mit einer CAGR von 12,25 % auf der Grundlage von Diagnosen durch digitale Zwillinge und erweiterten Honeywell-lizenzierten Werkstätten.

Warum sind Frachtumrüstungen für lokale MRO-Anbieter wichtig?

Jede Passagier-zu-Fracht-Umrüstung fügt 12–18 Schwerwartungsereignisse hinzu und generiert bis zu 5,50 Millionen USD an zusätzlichem MRO-Umsatz pro Flugzeug und sichert die Stellplatzauslastung.

Welches Land bietet die attraktivsten steuerlichen Bedingungen für neue Triebwerksanlagen?

Die Sonderwirtschaftszone Johor–Singapur legt einen Körperschaftsteuersatz von 5 % und eine persönliche Einkommensteuer von 15 % für qualifizierende Luft- und Raumfahrtinvestitionen fest und zieht GE Aerospace und Pratt & Whitney an.

Wie ernst ist der Technikermangel für Triebwerke der nächsten Generation?

Die Region muss bis 2030 etwa 15.000 zertifizierte Techniker hinzufügen, da die Nachfrage nach LEAP- und GTF-Werkstattbesuchen die aktuelle Personalkapazität übersteigt und die Durchlaufzeiten über 300 Tage verlängert.

Seite zuletzt aktualisiert am: