Polyamid (PA) 6 Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

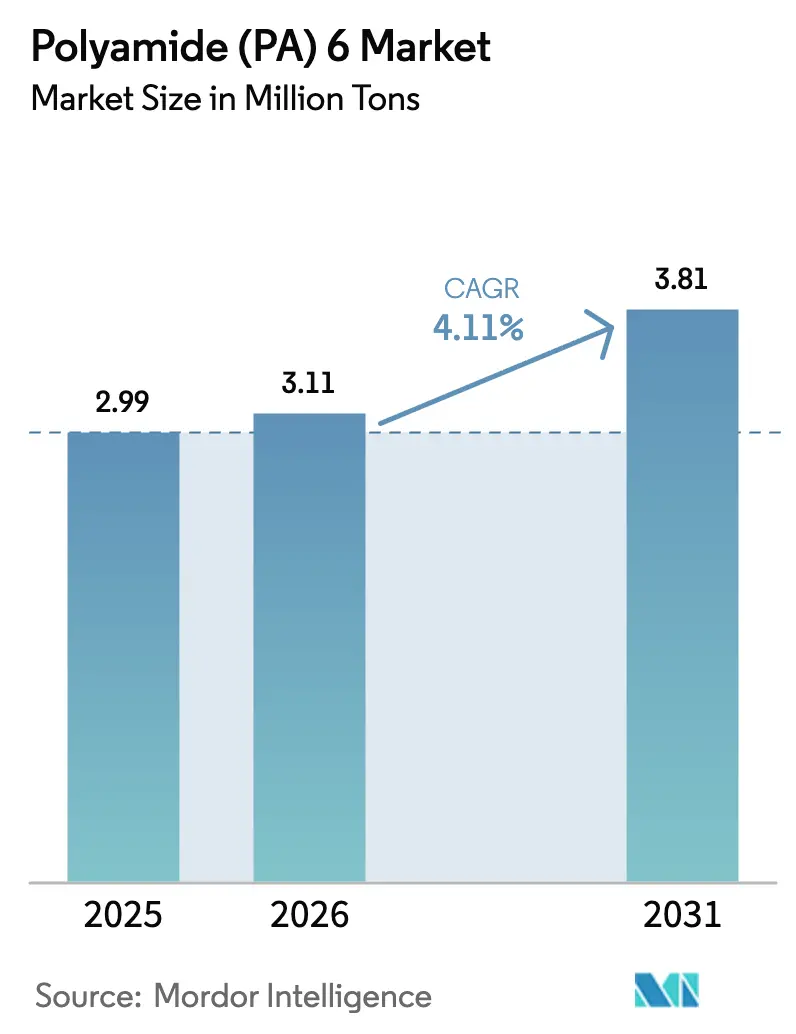

| Marktvolumen (2026) | 3.11 Millionen Tonnen |

| Marktvolumen (2031) | 3.81 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

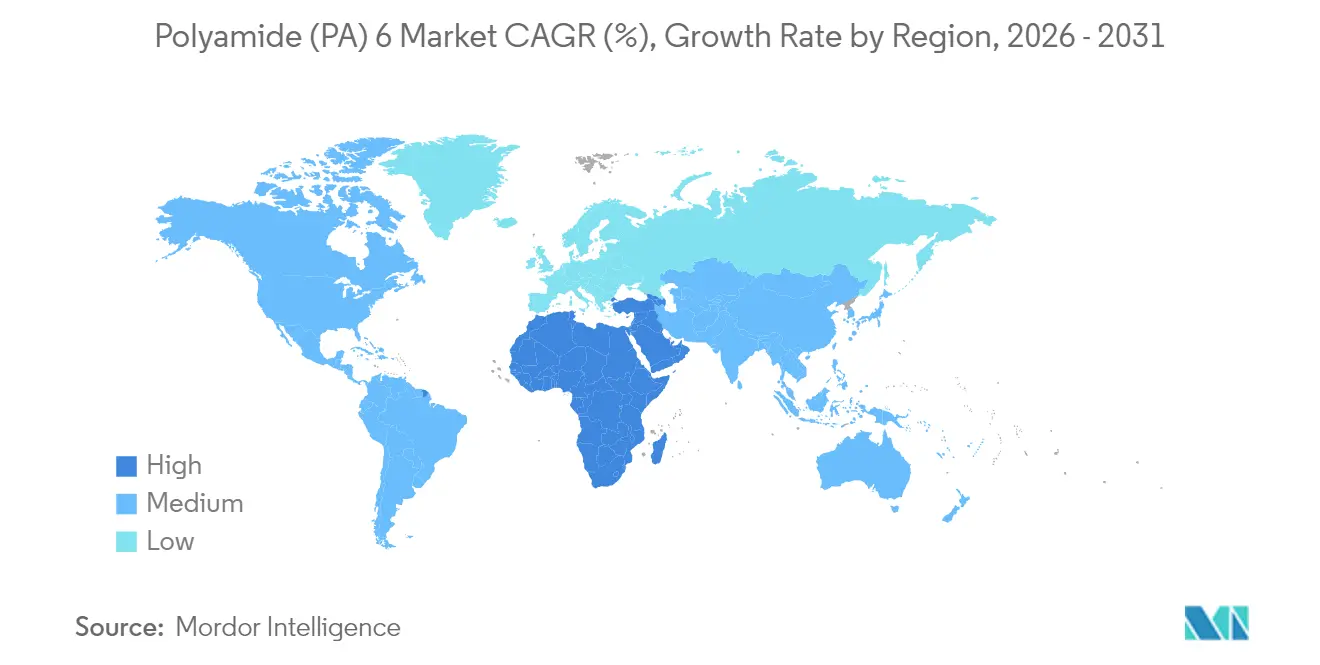

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyamid (PA) 6 Marktanalyse von Mordor Intelligence

Die Polyamid (PA) 6 Marktgröße wird im Jahr 2026 auf 3,11 Millionen Tonnen geschätzt, ausgehend von einem Wert von 2,99 Millionen Tonnen im Jahr 2025, mit Prognosen für 2031, die 3,81 Millionen Tonnen zeigen, was einem Wachstum von 4,11 % CAGR über den Zeitraum 2026–2031 entspricht. Der anhaltende Schwung ergibt sich aus Automobil-Leichtbauprogrammen, dem Schwenk hin zu Monomaterial-Flexfolien in der Verpackung sowie Infrastrukturausbauten im Nahen Osten, die gemeinsam fortschrittliche Thermoplaste gegenüber Metall und Massenpolymeren bevorzugen. Konstruktionsingenieure spezifizieren PA6 zunehmend für Anwendungen, bei denen sich Steifigkeits-Gewichts-Verhältnis, chemische Beständigkeit und Kosteneffizienz vereinen, wodurch der Polyamid-6-Markt auf einem stetigen Expansionspfad bleibt. Nachhaltigkeitsverpflichtungen der OEMs und aktualisierte Recyclingziele beschleunigen die Akzeptanz weiter, da der Kunststoff chemisch zurück zu Caprolactam im industriellen Maßstab depolymerisiert werden kann, was echte Kreislaufwirtschaft ermöglicht. Regional verankert die vertikal integrierte Produktionskette des asiatisch-pazifischen Raums die globale Versorgung, während das regulatorische Umfeld in Europa die einheimischen Hersteller dazu drängt, die Reduzierung von Lebenszyklusemissionen nachzuweisen. Der Wettbewerbsvorteil verlagert sich daher auf Akteure, die Kostenführerschaft mit nachweisbaren emissionsarmen Referenzen verbinden können.

Wichtigste Erkenntnisse des Berichts

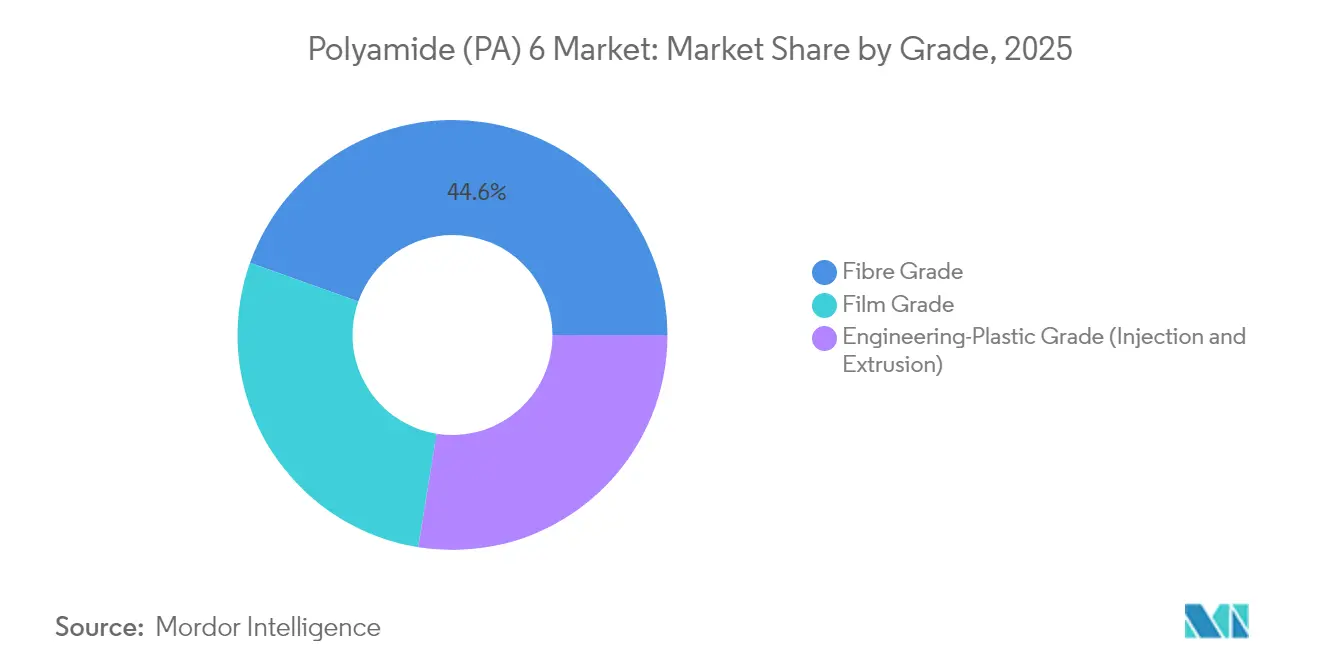

- Nach Qualität führten Faseranwendungen im Jahr 2025 mit einem Anteil von 44,55 % an der Polyamid-6-Marktgröße, während die Folientqualität bis 2031 mit einer kräftigen CAGR von 5,72 % zulegte.

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 29,78 % des Polyamid-6-Marktanteils auf die Automobilindustrie, während die Verpackungssparte bis 2031 die schnellste CAGR von 5,85 % verzeichnete.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 51,83 % der Polyamid-6-Marktgröße im Jahr 2025, wobei die Region Naher Osten und Afrika bis 2031 mit einer CAGR von 4,78 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polyamid (PA) 6 Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Elektrofahrzeug-Leichtbaudruck | +1.2% | Global; APAC und EU führend | Mittelfristig (2–4 Jahre) |

| Anstieg der Monofilament-Nachfrage für den 3D-Druck | +0.8% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| OEM-Schwenk zu Monomaterial-Flexfolien | +0.7% | Global; EU-Regulierung steuert | Mittelfristig (2–4 Jahre) |

| Einsatz in der Kabelummantelung für Offshore-Windenergie (unter 10 kV) | +0.6% | Europa und APAC-Küstenregionen | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftsvorschriften in der EU und China | +0.5% | EU-Kern, Einführung in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrofahrzeug-Leichtbaudruck

Elektrofahrzeugprogramme bleiben der mit Abstand sichtbarste Katalysator für das Wachstum des Polyamid-6-Marktes. Teslas Model Y und europäische Elektrofahrzeugplattformen, wie der BMW iX, veranschaulichen gemeinsam, wie PA6-Strukturmodule, Batterieträger und motornahe Bauteile das Leergewicht um 15–20 % reduzieren, ohne die Crashsicherheit zu beeinträchtigen. Thermische Stabilität und inhärente elektrische Isolation ermöglichen es, dass Akkupacks kühler und sicherer bleiben, was die funktionale Attraktivität des Materials unterstreicht. Da die jährliche Elektrofahrzeugproduktion von 14 Millionen Einheiten im Jahr 2024 auf rund 40 Millionen bis 2030 steigt, planen Fahrzeugarchitekten 8–12 kg technischer Polyamide pro Fahrzeug ein und sichern damit einen langfristigen Nachfragestrom. Die Chance erstreckt sich auf spritzgegossene Gehäuse, Extrusionsprofile und glasfaserverstärkte Compounds, die allesamt den Polyamid-6-Markt ausweiten. Tier-1-Zulieferer haben daher die Qualifizierungsarbeiten für Metallersatz-Halterungen, Konsolen und Befestigungen intensiviert, die die thermischen Schockzyklen der OEMs erfüllen.

Anstieg der Monofilament-Nachfrage für den 3D-Druck

Die industrielle additive Fertigung verlagert sich von der Prototypenentwicklung hin zur Serienproduktion, und Polyamid-6-Monofilament steht im Mittelpunkt dieser Entwicklung. Automobil- und Luft- und Raumfahrtbetriebe nutzen das Material für funktionales Werkzeug, bei dem Aluminium überdimensioniert oder kostenintensiv wäre. Der Nettoeffekt ist ein bedeutsamer CAGR-Uplift von 0,8 %, der allein auf die Monofilamentnutzung zurückzuführen ist, und verstärkt die Relevanz des Polyamid-6-Marktes für Industrie-4.0-Produktionslinien. In PA6 gedruckte Werkzeugeinsätze können gefräste PEEK-Einsätze für unkritische Vorrichtungen ersetzen und dabei Kosteneinsparungen erzielen, während Kapazitäten auf konventionellen CNC-Anlagen freigesetzt werden. Schulen und Forschungslabore rüsten ebenfalls von PLA auf PA6 um, um reale mechanische Leistungsfähigkeit zu lehren und die nächste Generation von Polymeringenieuren heranzubilden. Da offene Materialplattformen florieren, halten einfache Durchmesserkontrolle und konsistente Schmelzviskosität PA6 als Standardfilament für robuste Endteile.

OEM-Schwenk zu Monomaterial-Flexfolien

Verpackungsmarken stehen unter regulatorischem Druck, Mehrschichtlaminate aufzugeben, die Recyclingströme behindern. Die PA6-Barrierefolienformate der Mondi Group liefern beispielsweise Sauerstoffdurchlässigkeiten, die niedrig genug für die Haltbarkeit von Trockenprodukten im Regal sind, und bleiben dabei mit mechanischen Recyclingaufbauten kompatibel. Die strukturelle Einfachheit eliminiert Aluminium- oder EVOH-Haftvermittlerschichten, reduziert die Komplexität und senkt das Risiko von Recyclingverunreinigungen. Europäische Konverter berichten von einem 25–30%igen Anstieg der Recyclingfähigkeit von Flexfolien nach dem Umstieg von heterogenen Laminaten auf Monomaterial-PA6-Folien, was einen wichtigen CAGR-Anstieg von 0,7 % für den Polyamid-6-Markt unterstreicht. Dieses Paradigma breitet sich in Nordamerika aus, da die Gesetze zur erweiterten Herstellerverantwortung (EPR) verschärft werden. Markeninhaber gestalten Verpackungen nun so, dass sie unter den kommenden EU-Schwellenwerten eine Recyclingquote von 65 % erreichen, und Polyamid 6 ermöglicht die Einhaltung dieser Vorgaben, ohne die Barriereeigenschaften zu beeinträchtigen. In Einzelhandelskanälen helfen Einmaterialbeutel Logistikpartnern dabei, interne Null-Abfall-Verpflichtungen zu erfüllen, und runden einen tugendhaften Kreislauf ab, der die PA6-Nachfrage festigt.

Kreislaufwirtschaftsvorschriften in der EU und China

Gesetzgeber haben Fahrplanvorgaben eingeführt, die Hersteller verpflichten, über Versprechen zu recycelten Inhalten hinauszugehen und eine nachweisbare Rückgewinnung am Lebensende einzuführen. Die EU-Verpackungs- und Verpackungsabfallverordnung schreibt bis 2030 Sammelquoten von 65 % vor und verbindet diese mit Meilensteinen für den Fortschritt beim chemischen Recycling[1]Europäische Union, "Verpackungs- und Verpackungsabfallverordnung," eur-lex.europa . Hersteller, die Depolymerisations- oder lösungsmittelbasierte Reinigungsanlagen ausbauen, gewinnen einen regulatorischen Puffer gegenüber Strafgebühren, die andernfalls die Rentabilität schmälern könnten. Da Zertifizierungsstellen Ansprüche auf Recyclatanteile mit Lebenszyklusanalysen verknüpfen, werden verifizierte PA6-Kreisläufe zu einem Wettbewerbsvorteil und treiben die Nachfrage nach feedstockgeeigneten Post-Consumer-Abfallströmen an.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Preisvolatilität bei Caprolactam | -0.9% | Global; starke APAC-Konzentration | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch biobasierte PA 10T und PA 11 | -0.4% | Nordamerika und EU-Premiumnischen | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Offenlegung des CO₂-Fußabdrucks | -0.3% | EU-Kern; weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch biobasierte PA 10T und PA 11

Polyamide, die aus Rizinusöl-Monomeren gewonnen werden – wie Arkemas Rilsan PA11 – entziehen Marktanteile in Hochtemperatur-Kraftstoffleitungen, Koaxialschläuchen und Offshore-Steigrohren, wo die chemische Beständigkeit den Kostenfragen übergeordnet ist. DuPonts PA10T-Plattformen liefern zudem eine geringe Feuchtigkeitsaufnahme und verbesserte Dimensionsstabilität – Eigenschaften, die bei der Mikropräzisions-Formgebung für Elektronik geschätzt werden. Obwohl diese biobasierten Qualitäten einen Aufpreis von 20–30 % gegenüber PA6 erzielen, bevorzugen regulatorische Beschaffungsraster Materialien mit geringerer CO₂-Intensität. Dennoch bleibt PA6 in kostenempfindlichen Segmenten fest verankert, was bedeutet, dass eine etwaige Substitution schrittweise und nicht umfassend erfolgen wird.

Vorschriften zur Offenlegung des CO₂-Fußabdrucks

Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) sowie das Klimadatenverantwortlichkeitsgesetz Kaliforniens (California's Climate Corporate Data Accountability Act) verpflichten Unternehmen, Scope-3-CO₂-Emissionen von der Wiege bis zum Werkstor zu verfolgen und die Daten durch externe Prüfung zu belegen[2]Europäische Union, "Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen," eur-lex.europa . Die für die Einhaltung erforderliche Messtechnik, Verifizierung und das Personal fügen den Betriebskosten mittelgroßer Harzproduzenten 2–3 % hinzu – eine Belastung, die nicht jedes Unternehmen umgehend tragen kann. Kleinere Einheiten könnten Investitionsausgaben von Kapazitätserweiterungen auf die Erfüllung von Compliance-Anforderungen umlenken, was das Angebotswachstum im Polyamid-6-Markt dämpft. Parallel dazu bestrafen OEM-Scorecards häufig Lieferanten, denen eine emissionsarme Dokumentation fehlt, und lenken Bestellungen zu größeren etablierten Unternehmen um, die ein rigoroses ESG-Auditing leisten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Automobil führend, Verpackung beschleunigt

Die Automobilindustrie hielt 2025 einen Anteil von 29,78 % am Polyamid-6-Marktanteil, bedingt durch volumenstarke Teile, die von Ansaugkrümmern bis hin zu Sitzrahmen reichen. Bauteilingenieure setzen auf glasfaserverstärktes PA6 für ein Festigkeits-Gewichts-Verhältnis, das mit Tiefziehstahl zu ähnlichen Kosten nicht erreichbar wäre. Die segmentspezifische Haftung beim Umspritzen von Metalleinlegeteilen sichert langfristige Verträge und garantiert die Basistonnage für Harzhersteller. Gleichzeitig treibt die Elektrifizierung des Fahrzeuginnenraums zusätzliche Steckverbinder, Clips und Gehäuse in den PA6-Bereich, dank seiner elektrischen Isolationseigenschaften und Dimensionsstabilität. Die Elektrifizierung des Antriebsstrangs verstärkt diesen Trend noch, da Kühlplatten, Batterieträger und HV-Verbindungskästen leichte Isolation benötigen.

Die Verpackungssparte hingegen, die 2025 zwar nur einen niedrigen einstelligen Volumenanteil hat, wächst mit einer CAGR von 5,85 %, die alle anderen Endverbraucherbereiche übertrifft. Markeninhaber, die zu Monomaterial-Barrierefolien tendieren, treiben diesen Wandel voran, und kommunale Recyclingvorschriften verstärken den Schwung. Diese doppelte Wachstumsdynamik bewahrt den Spitzenanteil der Automobilindustrie, positioniert die Verpackung jedoch als verdeckten Wachstumsmotor innerhalb des Polyamid-6-Marktes.

Nach Qualität: Faser dominiert, Folie katalysiert Wachstum

Faserqualitätsharze machten 2025 44,55 % des Volumens aus, gestützt durch stabile Textil- und Teppichabsatzmärkte, in denen die Belastbarkeit und Farbaufnahme von Nylon Maßstäbe setzen. Reifenkordbewehrung, Geotextilien und Förderbänder verankern die Verwendung zusätzlich, da mechanische Austauschzyklen gut mit der Ermüdungslebensdauer von PA6 übereinstimmen. Diese reifen Kanäle expandieren jedoch hauptsächlich im Einklang mit dem Bevölkerungswachstum, was jenseits der BIP-Multiplikatoren nur begrenztes Aufwärtspotenzial lässt. Folientqualität-PA6 hingegen verzeichnet bis 2031 eine CAGR von 5,72 %, angetrieben durch den Ausbau von BOPA-Kapazitäten für hochsperrende Lebensmittelbeutel. Folienverarbeiter schätzen die Heißsiegelbreite und Steifigkeit von PA6 – Eigenschaften, die die Beutelzykluszeiten auf automatisierten Linien verkürzen. Das Ergebnis ist eine Materialklasse mit dem Potenzial, bestehende PVdC- oder EVOH-Laminate zu verdrängen, um das Recycling zu vereinfachen.

Technische Kunststoffqualitäten sind in Automobilstrukturmodulen, Getriebegehäusen und Elektrowerkzeuggehäusen vertreten und schöpfen ihren Wert aus glasfaser- und mineralverstärkten Varianten, die den Elastizitätsmodul auf über 10 GPa anheben. Compoundierer passen Keimbildner und Schmierstoffpakete an, um Schlag- und Verschleißkriterien zu erfüllen und sicherzustellen, dass Bauteile thermische Zyklen unter der Motorhaube überstehen. Regulatorische Trends hin zu schwermetallfreier Stabilisierung haben Formulierer dazu veranlasst, Kupferiodid-Additive durch unbedenkliche Alternativen zu ersetzen, was die Anpassungsfähigkeit von PA6 an sich ändernde Compliance-Anforderungen belegt.

Geografische Analyse

Die 51,83-prozentige Kontrolle des asiatisch-pazifischen Raums über das globale Volumen im Jahr 2025 unterstreicht seine Integration von der Rohstoffversorgung bis zu Fertigwaren. Chinas bedeutender Anteil an der Caprolactam-Kapazität, gepaart mit massiven PA6-Polymerisationsclustern in den Provinzen Jiangsu und Zhejiang, sichert die Versorgungskontinuität und dämpft den Exportpreisdruck.

Europa gewinnt Marktanteile durch Spezialitätsnischen, die nachverfolgbare emissionsarme Versorgung schätzen. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen katalysiert inländische chemische Recyclingpilotprojekte, wie BASFs Depolymerisations- und lösungsmittelbasierte Rückgewinnungsrouten, die für Kunststoffströme aus Altfahrzeugen vorgesehen sind. Deutschlands Automobilgrößen nutzen lokale Qualitätsanpassungen, während Frankreichs Luft- und Raumfahrtwerke flammhemmendes PA6 für Kabineneinbauten beziehen. Die Versorgungsresilienz bleibt ein Vorstandsthema und veranlasst viele EU-Konverter, sowohl bei regionalen Lieferanten als auch bei APAC-Partnern doppelt zu sourcen. Diese Dynamik schützt vor Caprolactam-Preissprüngen aus Asien, während strenge Qualitätsprotokolle eingehalten werden, die von den EU-Endmärkten gefordert werden.

Nordamerika übt Disziplin aus, indem es sich auf margenstarke Absatzmärkte konzentriert: Luft- und Raumfahrthalterungen, elektrische Steckverbinder und anspruchsvolle Teile für die additive Fertigung. Inländische Compoundierer bringen UL- und FMVSS-Zertifizierungen mit, die eine schnelle Freigabe für neue Plattformen ermöglichen. Der Nahe Osten und Afrika, obwohl noch unter 5 % des Weltverbrauchs, expandiert mit einer CAGR von 4,78 % dank öffentlicher Infrastrukturverbesserungen und dem industriellen Aufbauprogramm Saudi-Vision 2030. Neue Automobilmontagewerke in den Staaten des Golfkooperationsrats erzeugen Harzabnahmevereinbarungen, während die Nähe zu petrochemischen Rohstoffen den lokalen Polymerisierern Kostenhebel verschafft.

Wettbewerbslandschaft

Der Polyamid-6-Markt weist eine moderate Fragmentierung auf. BASF, Arkema, DSM-Firmenich, Toray Industries und DOMO Chemicals nutzen die Rückwärtsintegration zu Caprolactam und die strategische Positionierung in der Nähe von Automobil-Hubs, um ihren Marktanteil zu verteidigen. BASFs Ultramid LowPCF und Biomasse-Balance-Qualitäten veranschaulichen, wie CO₂-Fußabdruck-Transparenz zum Verkaufsargument wird und eine Preisprämie in OEM-Lieferantenlisten ermöglicht. Prozessinnovationen konzentrieren sich auf fortschrittliche Polymerisationssteuerung mittels Nah-Infrarot-Spektroskopie und KI-gesteuerter Schmelzviskositätsprognose, die Chargeninhomogenität reduzieren und Ausschuss minderer Qualität verringern. Der Einsatz digitaler Zwillinge auf Compoundierlinien optimiert weiterhin die Glasfaserverstärkungsverteilung und führt zu reproduzierbaren mechanischen Eigenschaften. Nachhaltigkeit bleibt das entscheidende Wettbewerbsfeld: Hersteller veröffentlichen Pilot-Depolymerisierungsanlagen und suchen Gemeinschaftsunternehmen mit Recyclern, um Post-Consumer-Rohstoffe zu sichern.

Polyamid (PA) 6 Branchenführer

BASF

Domo Chemicals

Highsun Holding Group

LANXESS

UBE Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: BASF führte die Qualitäten Ultramid LowPCF und Ultramid BMB PA6 in Nordamerika ein, die beide erneuerbares Erdgas als Rohstoff nutzen.

- Oktober 2025: BASF stellte Depolymerisations- und lösungsmittelbasierte Recyclingverfahren zur Rückgewinnung von PA6 aus Altfahrzeugen vor, in Erwartung der bevorstehenden EU-Altfahrzeugrichtlinie (ELV).

Berichtsumfang des globalen Polyamid (PA) 6 Marktes

Luft- und Raumfahrt, Automobil, Bau und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Automobil |

| Elektro und Elektronik |

| Verpackung |

| Industrie und Maschinenbau |

| Luft- und Raumfahrt |

| Bau und Konstruktion |

| Sonstige Endverbraucherbranchen |

| Faserqualität |

| Folientqualität |

| Technische Kunststoffqualität (Spritzguss und Extrusion) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Malaysia | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Endverbraucherbranche | Automobil | |

| Elektro und Elektronik | ||

| Verpackung | ||

| Industrie und Maschinenbau | ||

| Luft- und Raumfahrt | ||

| Bau und Konstruktion | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Qualität | Faserqualität | |

| Folientqualität | ||

| Technische Kunststoffqualität (Spritzguss und Extrusion) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucherbranche - Bau und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Industrie und Maschinenbau, Elektro und Elektronik sowie Sonstige sind die im Rahmen des Polyamid-6-Marktes berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen des Studienumfangs wird Jungfräuliches Polyamid-6-Harz in primären Formen wie Pulver, Granulat usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann Verschleiß und Abnutzung in anspruchsvollen Arbeitsumgebungen problemlos widerstehen. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen eingesetzt werden. |

| Gussfolie | Eine Gussfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgezogen wird. Die Kunststoffschicht kann in geschmolzener Form, in Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die verwendet werden, um die Farbe des Kunststoffs zu verändern. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Bestandteilen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der Monomereinheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben häufig Polymerisationsgrade im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einem anderen Stoff herzustellen, werden feine, agglomerierte Feststoffpartikel eines Stoffes in einer Flüssigkeit oder einem anderen Stoff dispergiert, um eine Dispersion zu bilden. |

| Fiberglas | Faserverstärkter Kunststoff aus Glasfasern (Fiberglas) ist ein Material, das aus in eine Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien weisen hohe Zug- und Schlagfestigkeit auf. Geländer und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Fiberglas verwenden. |

| Faserverstärkter Kunststoff (FVK) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff, der aus einer mit Fasern verstärkten Polymermatrix besteht. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeblättertes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es ist durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen gekennzeichnet. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, der ursprünglich eine Marke von DuPont für Aramidfaser war. Jede Gruppe leichter, hitzebeständiger, fester, synthetischer, aromatischer Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid eingeteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Stärke zu erreichen. |

| Nylon | Hierbei handelt es sich um synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter blasgeformt wird. |

| Kunststoff-Compoundierung | Das Compoundieren besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Verschneiden von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch mit festen Sollwerten über Dosiergeräte/Trichter dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktiongranulat oder Nurdles, sind die Grundbausteine für nahezu jedes aus Kunststoff gefertigte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste werden als Polymere definiert, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Jungfräulicher Kunststoff | Es ist eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) in Bezug auf das spezifische Produktsegment und das jeweilige Land werden auf Basis von Schreibtischrecherche und Literaturauswertung sowie primären Experteneinschätzungen aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: Forschungsergebnisse: Standardberichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen