Marktgröße und Marktanteil für pflanzliche Proteiningredienzen in Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

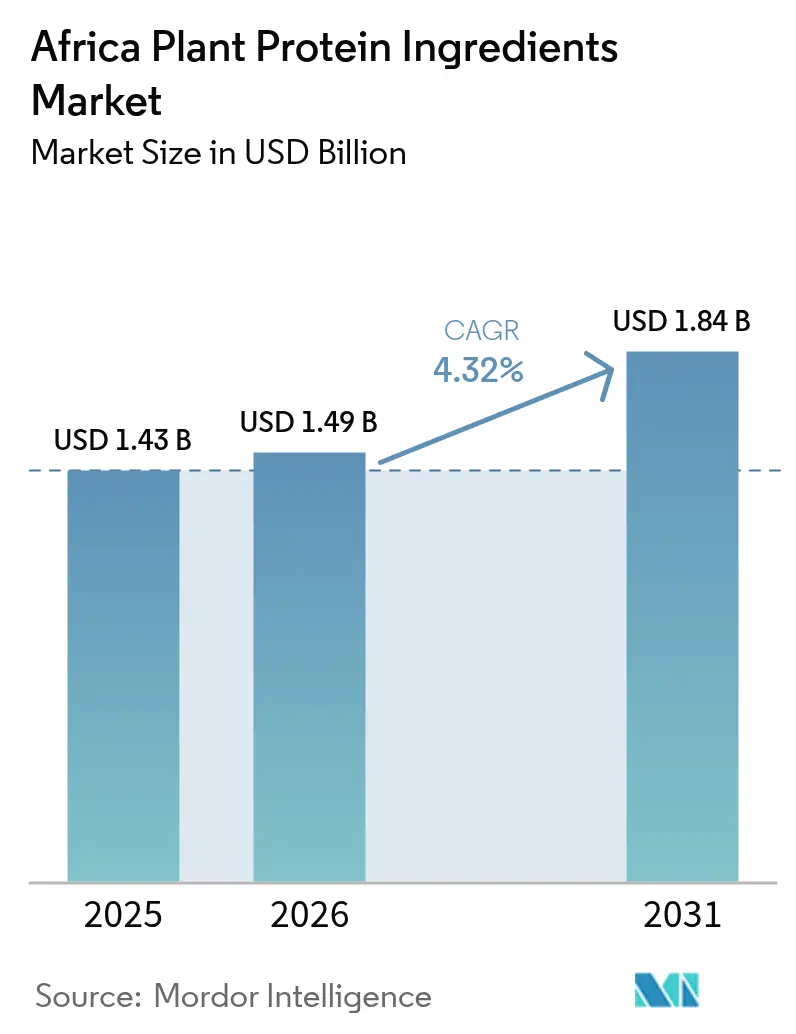

| Marktgröße im Basisjahr (2025) | 1.43 Milliarden US-Dollar |

| Marktgröße (2026) | 1.49 Milliarden US-Dollar |

| Marktgröße (2031) | 1.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pflanzliche Proteiningredienzen in Afrika von Mordor Intelligence

Die Marktgröße für pflanzliche Proteiningredienzen in Afrika wird im Jahr 2026 auf USD 1,49 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 in Höhe von USD 1,43 Milliarden, mit Prognosen für 2031, die USD 1,84 Milliarden zeigen, und einem Wachstum mit einer CAGR von 4,32 % über den Zeitraum 2026–2031. Dieses Wachstum wird durch mehrere Faktoren angetrieben, darunter die wachsende städtische Bevölkerung, die Einführung strengerer Allergenkennzeichnungsvorschriften und die kommerzielle Einführung lokal beschaffter Erbsen- und Kuhbohnenproteine. Hersteller verlagern sich zunehmend von der Abhängigkeit von importierten Weizen- und Sojakonzentraten hin zu einheimischen Hülsenfrüchten, mit dem Ziel, die Anfälligkeit gegenüber Devisenschwankungen zu verringern. Der Einzelhandel reagiert auf die Verbrauchernachfrage nach Clean-Label-Produkten, indem er rückverfolgbare Lieferketten in den Vordergrund stellt. Multinationale Konzerne stärken ihre vertikalen Integrationsstrategien, um eine konsistente Rohstoffversorgung zu sichern, während regionale Verarbeiter ihre Nähe zu den Anbaugebieten nutzen, um Nischenprodukte traditioneller afrikanischer Lebensmittel mit Proteinzusatz zu entwickeln. Trotz dieser positiven Trends stellen Herausforderungen wie fragmentierte regulatorische Rahmenbedingungen und klimabedingte Schwankungen bei den Ernteerträgen Risiken für das Marktwachstum dar. Initiativen wie Freihandelsabkommen und öffentliche Forschungsfinanzierung sollen jedoch langfristig bedeutende Chancen für den Markt schaffen.

Wesentliche Erkenntnisse des Berichts

- Nach Proteintyp entfiel im Jahr 2025 ein Anteil von 67,05 % des Marktanteils für pflanzliche Proteiningredienzen in Afrika auf Sojaprotein, während Erbsenprotein bis 2031 voraussichtlich mit einer CAGR von 5,86 % wachsen wird.

- Nach Kategorie dominierten konventionelle Ingredienzen im Jahr 2025 mit 89,65 % der Marktgröße für pflanzliche Proteiningredienzen in Afrika, jedoch werden Bio-Varianten bis 2031 mit einer CAGR von 6,1 % wachsen.

- Nach Endverbraucher entfielen im Jahr 2025 50,78 % des Markts für pflanzliche Proteiningredienzen in Afrika auf Lebensmittel- und Getränkeanwendungen; Nahrungsergänzungsmittel werden bis 2031 mit der schnellsten CAGR von 6,45 % wachsen.

- Nach Geografie führte Nigeria im Jahr 2025 mit einem Marktanteil von 36,98 % am Markt für pflanzliche Proteiningredienzen in Afrika und ist auf dem Weg zu einer CAGR von 5,79 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für pflanzliche Proteiningredienzen in Afrika

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für die gesundheitlichen Vorteile pflanzlicher Ernährung | +0.9% | Nigeria, Südafrika, Kenia (städtische Zentren) | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Laktoseintoleranz und Milchallergien | +0.8% | Subsaharisches Afrika (70–90 % Prävalenz bei Erwachsenen) | Kurzfristig (≤ 2 Jahre) |

| Trend hin zu flexitarischen, veganen und vegetarischen Lebensweisen | +0.7% | Südafrika, Nigeria (städtische Jugendliche) | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Clean-Label- und natürlichen Ingredienzen | +0.6% | Südafrika, Kenia, Nigeria (handelsgetrieben) | Langfristig (≥ 4 Jahre) |

| Verbraucherinteresse an Nachhaltigkeit und geringerem CO₂-Fußabdruck | +0.5% | Südafrika, Nigeria (unternehmerische Nachhaltigkeitsvorgaben) | Langfristig (≥ 4 Jahre) |

| Einsatz von Pflanzenprotein in der Säuglings- und Sporternährung | +0.8% | Nigeria, Südafrika, Kenia (Premiumsegmente) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für die gesundheitlichen Vorteile pflanzlicher Ernährung

Städtische Verbraucher in Lagos, Johannesburg und Nairobi verbinden den Konsum von Pflanzenprotein zunehmend mit gesundheitlichen Vorteilen, darunter ein geringeres Risiko für Herz-Kreislauf-Erkrankungen und eine bessere Gewichtskontrolle. Diese Wahrnehmung wurde durch den Einfluss von Social-Media-Persönlichkeiten und gezielte Ernährungskampagnen von Organisationen wie der Südafrikanischen Herz- und Schlaganfallstiftung gestärkt. Jüngste Erkenntnisse deuten darauf hin, dass ein erheblicher Anteil der südafrikanischen Jugendlichen im Alter von 18 bis 35 Jahren im vergangenen Jahr ihren Rotwleischkonsum, vorwiegend aus gesundheitlichen Gründen, reduziert hat [1]Quelle: Rhodes University, "Ernährungsveränderungen bei Jugendlichen in Südafrika", ru.ac.za. Dieser Verhaltenswandel kurbelt die Nachfrage nach pflanzlichen Proteinprodukten in Kategorien wie verzehrfertigen Mahlzeiten, Proteinriegeln und angereicherten Getränken an, bei denen Hersteller im Vergleich zu traditionellen Angeboten nennenswerte Preisaufschläge erzielen können. Der Trend ist nicht auf einkommensstarke Stadtteile beschränkt: Haushalte mit mittlerem Einkommen in Nigerias Mittelstädten integrieren zunehmend pflanzliche Grundnahrungsmittel wie sojaverstärktes Garri und kuhbohnenhaltigen Brei in ihre Ernährung, was das Wachstum im mittleren Preissegment antreibt. Das Fehlen standardisierter Nährwertkennzeichnung in vielen afrikanischen Märkten stellt jedoch eine Herausforderung dar, da es die Fähigkeit der Verbraucher einschränkt, Proteingehaltangaben zu überprüfen. Dies hat die Akzeptanz bei skeptischeren Käufern verlangsamt, die häufig Geschmack und Textur gegenüber gesundheitsbezogenen Eigenschaften priorisieren.

Zunehmende Verbreitung von Laktoseintoleranz und Milchallergien

Laktoseintoleranz betrifft schätzungsweise 70 % bis 90 % der Erwachsenen im subsaharischen Afrika aufgrund des genetisch bedingten Fehlens der Laktasepersistenz, was den Milchkonsum einschränkt und die Nachfrage nach pflanzlichen Milchalternativen und proteinangereichertenGetränken erhöht. In Südafrika haben Sojamilch und Hafermilch an Beliebtheit gewonnen, wobei die Einzelhandelsumsätze pflanzlicher Milchalternativen laut Nielsen-Daten, die von lokalen Distributoren zitiert werden, im Jahr 2024 um 14 % gegenüber dem Vorjahr gestiegen sind. Hersteller von Säuglingsnahrung stehen unter regulatorischem Druck, hypoallergene Optionen anzubieten, was Marken wie Nestlé und Danone dazu veranlasst hat, erbsenproteinbasierte Säuglingsnahrungen einzuführen, die den Anforderungen des südafrikanischen Lebensmittel-, Kosmetik- und Desinfektionsmittelgesetzes zur Allergenkennzeichnung entsprechen. In Nigeria hat das Bundesgesundheitsministerium im Jahr 2024 aktualisierte Richtlinien erlassen, die eine klare Angabe milchbasierter Zutaten vorschreiben, was die Reformulierungsfristen sowohl für importierte als auch für lokal produzierte Säuglingsnahrungsprodukte beschleunigt. Die Kombination aus genetischer Veranlagung und regulatorischer Durchsetzung unterstützt das Wachstum bei pflanzlichen Proteiningredienzen, obwohl die Erschwinglichkeit in ländlichen Gebieten eine Herausforderung bleibt, wo traditionelle Milchprodukte günstiger sind als importierte Alternativen.

Trend hin zu flexitarischen, veganen und vegetarischen Lebensweisen

Flexitarische Ernährungsweisen, die durch gelegentlichen Fleischkonsum und eine stärkere Betonung von Pflanzenproteinen gekennzeichnet sind, gewinnen unter Afrikas städtischer Mittelschicht zunehmend an Bedeutung. Dieser Trend wird durch Umweltdokumentationen, Tierschutzkampagnen und die wachsende Präsenz pflanzlicher Restaurants in Städten wie Johannesburg, Kapstadt und Lagos beeinflusst. Laut The Good Food Institute hat Südafrika im Jahr 2024 staatliche Zuschüsse für die Forschung zu alternativen Proteinen bereitgestellt, was das Bewusstsein der Regierung für das Wachstumspotenzial des Sektors unterstreicht [2]Quelle: Good Food Institute, "Finanzierung alternativer Proteine in Südafrika", gfi.org. Lokale Start-ups, darunter The Herbivore in Kapstadt und Veggie Victory in Lagos, haben pflanzliche Burgerpatties und Würstchen aus Erbsen- und Sojaprotein auf den Markt gebracht. Diese Produkte haben Regalplatz in Premiumlebensmittelgeschäften und Schnellrestaurants erhalten und sprechen jüngere Verbraucher an, die pflanzliche Ernährung eher als Lebensstilentscheidung denn als diätetische Einschränkung betrachten. Diese Wahrnehmung ermöglicht es Marken, deutliche Preisaufschläge gegenüber traditionellen Fleischprodukten zu erzielen. Die Akzeptanz pflanzlicher Alternativen bleibt jedoch weitgehend auf einkommensstarke städtische Gebiete beschränkt, mit begrenzter Akzeptanz in ländlichen Regionen, wo kulturelle Präferenzen tierisches Protein bevorzugen und pflanzliche Optionen häufig als minderwertige Substitute angesehen werden.

Wachsende Nachfrage nach Clean-Label- und natürlichen Ingredienzen

Verbraucher in Südafrika und Kenia prüfen Zutatenlisten zunehmend sorgfältig und bevorzugen Produkte mit einfachen, erkennbaren Bestandteilen gegenüber solchen, die synthetische Zusatzstoffe oder hochverarbeitete Isolate enthalten. Diese wachsende Vorliebe für Clean-Label-Produkte treibt die Nachfrage nach minimal verarbeiteten pflanzlichen Proteinkonzentraten und Bio-Zertifizierungen an. Allerdings sind Bio-Zertifizierungen aufgrund der geringen Anzahl von Akkreditierungsstellen und der hohen Kosten für Audits, die Kleinbauern von der Erlangung des Bio-Status abschrecken, nach wie vor begrenzt. Einzelhändler wie Woolworths und Pick n Pay in Südafrika haben ihr Eigenmarkensortiment um gentechnikfreies Sojaprotein und Erbsenprotein aus verifizierten Lieferketten erweitert. Dies entspricht der Zahlungsbereitschaft der Verbraucher, für Transparenz Preisaufschläge von 15 % bis 25 % zu zahlen. Zutatenhändler investieren zudem in Rückverfolgbarkeitsplattformen, die Proteinherkunft, Verarbeitungsmethoden und Nachhaltigkeitskennzahlen dokumentieren, um potenzielle regulatorische Anforderungen ähnlich der europäischen Farm-to-Fork-Strategie zu antizipieren. Trotz dieser Entwicklungen stellt das Fehlen harmonisierter Clean-Label-Definitionen auf afrikanischen Märkten eine Herausforderung dar. Hersteller müssen unterschiedliche Standards in Ländern wie Nigeria, Südafrika und Kenia navigieren, wo Begriffe wie „natürlich” und „minimal verarbeitet” jeweils unterschiedlich interpretiert werden, was die Compliance-Komplexität erhöht.

Analyse der Wirkung von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Komplexität bei der internationalen Zertifizierung | -0.6% | Nigeria, Südafrika (abweichende Rahmenbedingungen) | Mittelfristig (2–4 Jahre) |

| Lebensmittelbetrug und Verfälschungsrisiken bei pflanzlichen Proteinkonzentraten | -0.4% | Nigeria, Kenia (Vollzugslücken) | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität und unzuverlässige Rohstoffversorgung durch Wetter-/Klimaeinflüsse | -0.7% | Nigeria, Südafrika (dürregefährdete Zonen) | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen durch logistische Engpässe oder Handelshemmnisse | -0.5% | Subsaharisches Afrika (Infrastrukturdefizite) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Komplexität bei der internationalen Zertifizierung

Unterschiedliche regulatorische Rahmenbedingungen auf afrikanischen Märkten schaffen erhebliche Compliance-Herausforderungen für Anbieter pflanzlicher Proteiningredienzen. Jedes Land setzt eigene Registrierungs-, Kennzeichnungs- und Testanforderungen durch, ohne dass gegenseitige Anerkennungsprotokolle bestehen. Beispielsweise schreibt die Nationale Behörde für Lebensmittel- und Arzneimittelkontrolle Nigerias (NAFDAC) Betriebsinspektionen, Chargenprüfungen und die Einreichung separater Dossiers für jeden Proteintyp vor[3]Quelle: NAFDAC, "Leitlinien zur Lebensmittelregistrierung", nafdac.gov.ng. Dieser aufwändige Prozess kann zwischen 12 und 18 Monate in Anspruch nehmen und Kosten zwischen USD 50.000 und USD 100.000 pro Produktlinie verursachen. Diese hohen Kosten und langen Zeitrahmen schrecken kleinere Hersteller davon ab, in den Markt einzutreten. Während multinationale Konzerne diese Kosten durch Skaleneffekte bewältigen können, stehen regionale Verarbeiter und Start-ups häufig vor unverhältnismäßig großen Herausforderungen. Dies schränkt ihre Innovationsfähigkeit ein und verzögert die Einführung neuer Proteinquellen wie Hanf- und Kartoffelprotein, die andernfalls den Markt diversifizieren und bereichern könnten.

Lebensmittelbetrug und Verfälschungsrisiken bei pflanzlichen Proteinkonzentraten

Die Verfälschung pflanzlicher Proteinkonzentrate mit billigeren Füllstoffen wie Melamin, Weizenmehl oder Reisstärke stellt erhebliche Qualitäts- und Sicherheitsherausforderungen dar, insbesondere in Regionen mit begrenzten Laborprüfkapazitäten und Durchsetzungsmechanismen. So gab die Normungsorganisation Nigerias (SON) im Jahr 2024 beispielsweise Warnmeldungen zu falsch etikettierten Sojaproteinimporten heraus, die nicht deklariertes Weizenprotein enthielten. Dieses Problem löste nicht nur allergische Reaktionen bei Verbrauchern mit Zöliakie aus, sondern erschütterte auch das Verbrauchervertrauen in pflanzliche Produkte. Fortschrittliche Echtheitsprüfmethoden wie die Isotopenverhältnis-Massenspektrometrie (IRMS) und DNA-Barcoding bieten Lösungsansätze, sind jedoch für die meisten afrikanischen Lebensmittelhersteller prohibitiv teuer und unzugänglich. Dies schafft Möglichkeiten für betrügerische Lieferanten, Informationslücken auszunutzen. Darüber hinaus verschärft das Fehlen von Rückverfolgbarkeitssystemen in informellen Lieferketten – die schätzungsweise 60 % bis 70 % des Lebensmittelvertriebs in Ländern wie Nigeria und Kenia ausmachen – das Betrugsrisiko, da Proteinkonzentrate häufig über mehrere Zwischenhändler laufen, bevor sie die Endverbraucher erreichen. Branchenverbände wie die Afrikanische Organisation für Normung (ARSO) arbeiten aktiv an der Entwicklung regionaler Authentifizierungsprotokolle. Der Fortschritt ist jedoch aufgrund von Finanzierungsengpässen und der begrenzten technischen Expertise der Mitgliedsstaaten langsam, was den Bedarf an stärkeren Investitionen und Kapazitätsaufbau in diesem Bereich unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Segment 1

Sojaprotein hielt im Jahr 2025 einen bedeutenden Anteil von 67,05 % am Markt und spiegelt seine langjährige Präsenz wider, die durch etablierte Lieferketten, die Vertrautheit afrikanischer Landwirte mit dem Sojaanbau und Kostenvorteile gegenüber neueren Alternativen gestützt wird. Nigeria und Südafrika produzieren zusammen jährlich rund 1,2 Millionen Tonnen Sojabohnen, was die heimische Aufbereitung und die Produktion von Sojaproteinkonzentrat unterstützt. Dieses Konzentrat wird in Backwaren-, Getränke- und Fleischersatzanwendungen vielfältig eingesetzt und unterstreicht seine Vielseitigkeit und starke Marktpräsenz.

Erbsenprotein hingegen soll bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 5,86 % wachsen und ist damit der am schnellsten wachsende Proteintyp. Dieses Wachstum wird durch eine Verschiebung hin zu allergenfreien Optionen angetrieben, die strengeren Kennzeichnungsvorschriften gerecht werden und Verbraucherbedenken hinsichtlich des Phytoöstrogengehalts in Soja ansprechen. Weizenprotein, das hauptsächlich in Äthiopien und Ägypten produziert wird, wo der Weizenanbau verbreitet ist, wird in Backwaren- und Nudelapplikationen eingesetzt, steht jedoch aufgrund zunehmender Glutenempfindlichkeit vor Herausforderungen, die sein Wachstum auf etablierte Endverbrauchersegmente beschränken. Kartoffelprotein bleibt ein Nischenprodukt, begrenzt durch den eingeschränkten Anbau in Afrika und hohe Importkosten. Reisprotein gewinnt derweil in der Säuglingsnahrung aufgrund seiner hypoallergenen Eigenschaften und seines neutralen Geschmacks, der es für die Mischung mit anderen Ingredienzen geeignet macht, an Beliebtheit.

Nach Kategorie: Konventionelle Dominanz verdeckt Bio-Chance

Im Jahr 2025 hielten konventionelle pflanzliche Proteiningredienzen einen Marktanteil von 89,65 %. Diese Dominanz spiegelt Herausforderungen wie die begrenzte Infrastruktur für Bio-Zertifizierungen, hohe Prüfkosten und eine preissensible Verbraucherbasis wider, die Erschwinglichkeit über Bio-Zertifizierungen stellt. Bio-Zertifizierungen erfordern eine Drittprüfung durch Organisationen wie Ecocert oder die Südafrikanische Organisation für den Bio-Sektor (SAOSO). Diese Verfahren kosten zwischen USD 3.000 und USD 10.000 jährlich und erfordern Rückverfolgbarkeitsdokumentation, die Kleinbauern häufig schwer zu pflegen finden.

Trotz dieser Herausforderungen wird erwartet, dass Bio-pflanzliche Proteine bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 6,1 % wachsen und damit konventionelle Varianten übertreffen. Dieses Wachstum wird durch südafrikanische Einzelhändler angetrieben, die ihr Clean-Label-Eigenmarkensortiment ausbauen, und durch exportorientierte Verarbeiter, die auf europäische Märkte abzielen, wo Bio-Produkte Preisaufschläge von 40 % bis 60 % erzielen. Einzelhändler wie Woolworths und Pick n Pay haben Bio-Soja- und Erbsenprotein in verzehrfertige Mahlzeiten und Proteinriegel eingeführt. Diese Produkte sprechen wohlhabende Verbraucher an, die bereit sind, ZAR 80 bis ZAR 120 (USD 4,40 bis USD 6,60) pro Portion zu zahlen, was dem Doppelten des Preises konventioneller Alternativen entspricht.

Nach Endverbraucher: Lebensmitteldominanz weicht der Ernährungs-Premiumisierung

Lebensmittel- und Getränkeanwendungen hielten im Jahr 2025 einen Marktanteil von 50,78 % und umfassten Kategorien wie Backwaren, Getränke, Milchalternativen, Fleischersatzprodukte und verzehrfertige Mahlzeiten. Diese Produkte nutzen Pflanzenproteine, um den Nährwert zu steigern, die Textur zu verbessern und Kosten zu senken. Das Backwarensegment bleibt das größte innerhalb dieser Kategorie, da Soja- und Weizenproteine zu besserer Teigelastizität und längerer Haltbarkeit von Brot, Keksen und Gebäck beitragen. Diese Produkte werden über Afrikas informelle Einzelhandelsnetze weitverbreitet vertrieben. Getränke, insbesondere pflanzliche Milchalternativen, verzeichneten 2024 ein Wachstum von 14 %. Dieses Wachstum wurde durch die steigende Prävalenz von Laktoseintoleranz und zunehmendes Gesundheitsbewusstsein angetrieben, was Verbraucher – insbesondere in südafrikanischen Supermärkten – dazu veranlasst, Kuhmilch durch soja-, hafer- und mandelbasierte Optionen zu ersetzen.

Nahrungsergänzungsmittel werden bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 6,45 % wachsen und sind damit das am schnellsten wachsende Segment unter den Endverbrauchern. Dieses Wachstum wird durch höhere verfügbare Einkommen, die wachsende Beliebtheit der Fitnesskultur und die Reformulierung von Säuglingsnahrung mit hypoallergenen Erbsen- und Reisprotein gestützt. Darüber hinaus sprechen Sporternährungsprodukte wie Proteinpulver und Regenerationsriegel zunehmend städtische Fitnessstudios und Online-Fitness-Communities an und bedienen die Bedürfnisse gesundheitsbewusster Verbraucher.

Geografische Analyse

Nigeria führte den Markt im Jahr 2025 an und erfasste 36,98 % des Marktanteils. Diese Führungsposition wird durch eine Bevölkerung von über 220 Millionen, eine rasche Urbanisierung, die Kaufkraft in Städten wie Lagos und Abuja konzentriert, sowie durch staatliche Bemühungen vorangetrieben, die Abhängigkeit von Lebensmittelimporten durch die Förderung der lokalen Proteinverarbeitung zu reduzieren. Die Sojaanbauzone im mittleren Gürtel produziert jährlich rund 800.000 Tonnen und unterstützt heimische Aufbereitungsbetriebe, die Sojaproteinkonzentrate an Hersteller in den Bereichen Backwaren, Getränke und Tierfutter liefern. Herausforderungen wie unregelmäßige Niederschläge und begrenzte Bewässerungsinfrastruktur führen jedoch zu Ertragsschwankungen, was Hersteller zwingt, heimisches und importiertes Protein zu mischen, was die Kosten erhöht und die Gewinnmargen begrenzt. Darüber hinaus setzt die Nationale Behörde für Lebensmittel- und Arzneimittelkontrolle (NAFDAC) strenge Registrierungsanforderungen und Genehmigungsfristen von 12 bis 18 Monaten durch, was kleinere Anbieter abschreckt und den Markt bei etablierten Verarbeitern mit den Ressourcen zur Bewältigung der Compliance-Kosten konsolidiert.

Südafrika ist das am schnellsten wachsende Segment, gestützt durch seine fortschrittliche Einzelhandelsinfrastruktur, etablierte Bio-Zertifizierungsstellen und Verbraucherpräferenzen für Clean-Label- und nachhaltige Produkte. Einzelhändler wie Woolworths, Pick n Pay und Shoprite haben ihr pflanzliches Eigenmarkensortiment ausgebaut und sprechen wohlhabende Verbraucher in Johannesburg, Kapstadt und Durban an. Diese Verbraucher sind bereit, für gentechnikfreie und Bio-pflanzliche Proteine einen Preisaufschlag von 15 % bis 25 % zu zahlen, was das Marktwachstum in der Region weiter antreibt.

Das übrige Afrika, einschließlich Kenia, Ghana, Äthiopien und kleinerer Märkte, weist vielfältige und fragmentierte Nachfragemuster auf, die durch unterschiedliche Ernährungstraditionen, Einkommensniveaus und regulatorische Rahmenbedingungen geprägt sind. In Kenia treibt die städtische Mittelschicht in Städten wie Nairobi und Mombasa die Nachfrage nach pflanzlichen Milchalternativen und Sporternährungsprodukten an. Äthiopiens Weizenproteinproduktion unterstützt derweil die heimische Nudel- und Backwarenindustrie und verdeutlicht die unterschiedliche Marktdynamik der Region.

Wettbewerbslandschaft

Der Markt für pflanzliche Proteiningredienzen in Afrika weist ein mäßig wettbewerbsintensives Umfeld auf, in dem multinationale Zutatenhändler wie Cargill, Archer Daniels Midland (ADM) und Ingredion neben regionalen Verarbeitern tätig sind, die lokal angebaute Sojabohnen, Kuhbohnen und Weizen beziehen. Multinationale Unternehmen nutzen ihre Skaleneffekte bei importierten Erbsen- und Sojaproteinisolaten, globale Forschungs- und Entwicklungsnetzwerke sowie etablierte Partnerschaften mit großen Lebensmittelherstellern. Diese Stärken ermöglichen es ihnen, eine konsistente Qualität und technische Unterstützung zu liefern, was für kleinere Wettbewerber häufig schwer zu erreichen ist. Regionale Verarbeiter hingegen konzentrieren sich auf ihre Nähe zu Rohstoffen, niedrigere Logistikkosten und die Fähigkeit, Produkte für Nischenanwendungen wie traditionelle afrikanische Lebensmittel zu individualisieren, die mit einheimischen Hülsenfrüchtenproteinen angereichert sind.

Diese zweigliedrige Marktstruktur schafft Chancen in mittleren Marktsegmenten, in denen Kunden Qualitätssicherung über handwerkliche Produzenten hinaus suchen, aber sich die Preise multinationaler Anbieter nicht leisten können. Aufstrebende Akteure können diese Lücke schließen, indem sie regionales Branding betonen und Rückverfolgbarkeitsplattformen einsetzen, die Herkunft und Verarbeitungsmethoden von Proteinen dokumentieren. Die Technologieakzeptanz variiert stark: Multinationale Unternehmen nutzen fortschrittliche Methoden wie Extrusion und Membranfiltration zur Herstellung hochreiner Isolate, während regionale Verarbeiter auf konventionelle Mahl- und Luftklassifizierungsverfahren setzen. Diese traditionellen Methoden liefern geringere Proteinkonzentrationen, erfordern jedoch minimale Kapitalinvestitionen und sind daher für kleinere Akteure zugänglich.

Zu den aufkommenden Disruptoren im Markt zählen südafrikanische Start-ups wie The Herbivore und Veggie Victory, die Social-Media-Marketing und Direktvertrieb an Verbraucher nutzen, um Markentreue unter städtischen Flexitariern aufzubauen und traditionelle Einzelhandelsvertriebskanäle zu umgehen. Patentanmeldungen im Zusammenhang mit der Verarbeitung von Pflanzenprotein in Afrika sind nach wie vor begrenzt: 2024 wurden lediglich 12 Anträge bei der Afrikanischen Regionalen Organisation für geistiges Eigentum (ARIPO) eingereicht. Dies deutet auf eine minimale formale Innovationsaktivität hin und unterstreicht potenzielle Chancen für Unternehmen, die bereit sind, in proprietäre Extraktions- oder Funktionalisierungstechnologien zu investieren.

Branchenführer im Markt für pflanzliche Proteiningredienzen in Afrika

Archer Daniels Midland Co.

Kerry Group plc

International Flavors & Fragrances Inc.

Wilmar International Ltd

Roquette Frères SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Zyra Protein stellte ein pflanzliches Proteinpulver mit nur vier Zutaten vor: Erbsenprotein, Dattelmehl, Erdbeermehl und Salz. Das Produkt betont Clean-Label-Ernährung und Einfachheit und richtet sich an gesundheitsbewusste Verbraucher.

- Januar 2025: Griffith Foods stellte sein erstes Portfolio für alternative Proteine vor. Diese Initiative zielt darauf ab, pflanzliche Proteinlösungen bereitzustellen, die Ernährung zu verbessern, Nachhaltigkeit zu fördern und die Lebensmittelversorgung auf globalen und unterversorgten Märkten, einschließlich Afrika, zu verbessern, mit Plänen für eine fortlaufende Expansion.

- Juli 2024: Das Food Innovation Lab der Universität des Freistaat (UFS) entwickelte erschwingliche, proteinreiche sojabasierte Snacks und Milchalternativen, darunter aromatisierte Sojamilch, Joghurt und Snacks aus Sojabubyprodukte.

Berichtsumfang für den Markt für pflanzliche Proteiningredienzen in Afrika

Hanfprotein, Erbsenprotein, Kartoffelprotein, Reisprotein, Sojaprotein, Weizenprotein sind als Segmente nach Proteintyp abgedeckt. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik, Nahrungsergänzungsmittel sind als Segmente nach Endverbraucher abgedeckt. Nigeria, Südafrika sind als Segmente nach Land abgedeckt.| Sojaprotein | Konzentrate |

| Hydrolysate | |

| Isolate | |

| Weizenprotein | Konzentrate |

| Hydrolysate | |

| Isolate | |

| Erbsenprotein | Konzentrate |

| Hydrolysate | |

| Isolate | |

| Kartoffelprotein | |

| Reisprotein | |

| Hanfprotein | |

| Sonstige |

| Bio |

| Konventionell |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückszerealien | |

| Würzmittel/Soßen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |

| Verzehrfertige/kochfertige Lebensmittel | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Säuglings- und Kleinkindnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport-/Leistungsernährung |

| Nigeria |

| Südafrika |

| Rest Afrikas |

| Nach Proteintyp | Sojaprotein | Konzentrate |

| Hydrolysate | ||

| Isolate | ||

| Weizenprotein | Konzentrate | |

| Hydrolysate | ||

| Isolate | ||

| Erbsenprotein | Konzentrate | |

| Hydrolysate | ||

| Isolate | ||

| Kartoffelprotein | ||

| Reisprotein | ||

| Hanfprotein | ||

| Sonstige | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückszerealien | ||

| Würzmittel/Soßen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittel | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Säuglings- und Kleinkindnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

| Nach Geografie | Nigeria | |

| Südafrika | ||

| Rest Afrikas | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteiningredienzen operiert auf B2B-Basis. Hersteller in den Bereichen Lebensmittel, Getränke, Nahrungsergänzungsmittel, Tierfutter sowie Körperpflege und Kosmetik werden als Endverbraucher im untersuchten Markt betrachtet. Der Umfang schließt Hersteller aus, die flüssige oder trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt je 100 g des Produkts, das von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten in einem Land oder einer Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Laktoseproduktion in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäurefunktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern benötigt werden. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium (Britisches Einzelhandelskonsortium) |

| Brotverbesserer | Es ist eine auf Mehl basierende Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und Qualitätsmerkmale des Brotes zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Caseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren nach der Geburt vor Beginn der Muttermilchproduktion abgesondert wird. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockenproteinbasis | Bezieht sich auf den Prozentsatz von „reinem Protein” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der nichts als Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomukoid, Ovoglobulin, Konalbumin, Vitellin und Vitellinin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Vermischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist der Prozess der Zugabe von Mikronährstoffen, die bei der Verarbeitung des Produkts verloren gehen. |

| ERS | Economic Research Service des USDA (Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums) |

| Extrusion | Es ist der Prozess, bei dem weiche, gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die dazu ausgelegt ist, die erforderliche Form zu erzeugen. Das extrudierte Lebensmittel wird dann von Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch bekannt als Faba, ist ein anderes Wort für gelbe geschälte Bohnen. |

| FDA | Food and Drug Administration (US-amerikanische Lebensmittel- und Arzneimittelbehörde) |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die die Bildung oder Aufrechterhaltung einer gleichmäßigen Verteilung einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel ermöglicht. |

| Außer-Haus-Verpflegung | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Einrichtungen und Unternehmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schulen und Krankenhausmensen, Cateringbetriebe und viele andere Formate. |

| Anreicherung (Fortifizierung) | Es ist die gezielte Zugabe von Mikronährstoffen, die in einem Lebensmittel nicht natürlich vorkommen oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittels zu verbessern. |

| FSANZ | Food Standards Australia New Zealand (Lebensmittelstandards Australien Neuseeland) |

| FSIS | Food Safety and Inspection Service (Lebensmittelsicherheits- und Inspektionsdienst) |

| FSSAI | Food Safety and Standards Authority of India (Lebensmittelsicherheits- und Normenbehörde Indiens) |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert und Verdickung ohne Steifigkeit durch die Bildung eines Gels ermöglicht. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreidesorten wie Weizen, Roggen, Dinkel und Gerste vorkommt. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Kultivaren, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen auf das Protein hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Teile zerlegen können. Die Verarbeitung erleichtert und beschleunigt die Verdauung. |

| Hypoallergen | Bezieht sich auf eine Substanz, die weniger allergische Reaktionen auslöst. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, das einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 Gewichtsprozent Protein. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtssamen der Gattung Lupinus. |

| Millennial | Auch bekannt als Generation Y oder Gen Y, bezieht sich auf Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulosehaltiges Futtermaterial wie Gras zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch bekannt als Pilzprotein, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmeutika | Es ist eine Kategorie von Produkten und Inhaltsstoffen, die als Nahrungsergänzungsmittel zur Pflege von Haut, Nägeln und natürlicher Haarschönheit wirken. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäurewert (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl des Aminosäurebedarfs des Menschen als auch seiner Fähigkeit, das Protein zu verdauen. |

| Pro-Kopf-Konsum von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Konsum durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Konsum von Pflanzenprotein | Es ist die durchschnittliche Menge an Pflanzenprotein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Konsum durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten und bei denen eine gewisse Vorbereitung oder Zubereitung gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Bezieht sich auf ein im Voraus zubereitetes oder gekochtes Lebensmittel, bei dem vor dem Verzehr keine weitere Zubereitung oder Vorbereitung erforderlich ist. |

| RTD | Trinkfertig |

| RTS | Servierferttig |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten nur Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann üblicherweise in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzliches Fleischersatzprodukt aus Weizengluten. |

| Softgel | Es ist eine Gelatinekapsel mit flüssigem Inhalt. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um deren ursprüngliche Textur sowie physikalische und chemische Eigenschaften aufrechtzuerhalten oder zu verbessern. |

| Supplementierung | Es ist der Verzehr oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und ernährungsbedingte Mängel zu beheben. |

| Texturmittel | Es ist eine spezifische Art von Lebensmittelzutat, die zur Steuerung und Veränderung des Mundgefühls und der Textur von Lebensmittel- und Getränkeprodukten eingesetzt wird. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und diese dicker zu machen, ohne ihre anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art von ungesättigtem Fett, das natürlich in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (brancheninterne und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Schreibtischrecherche und Literaturauswertung sowie primären Experteneingaben ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu gewinnen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen