Marktgröße und Marktanteil für Programmatische Werbung im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

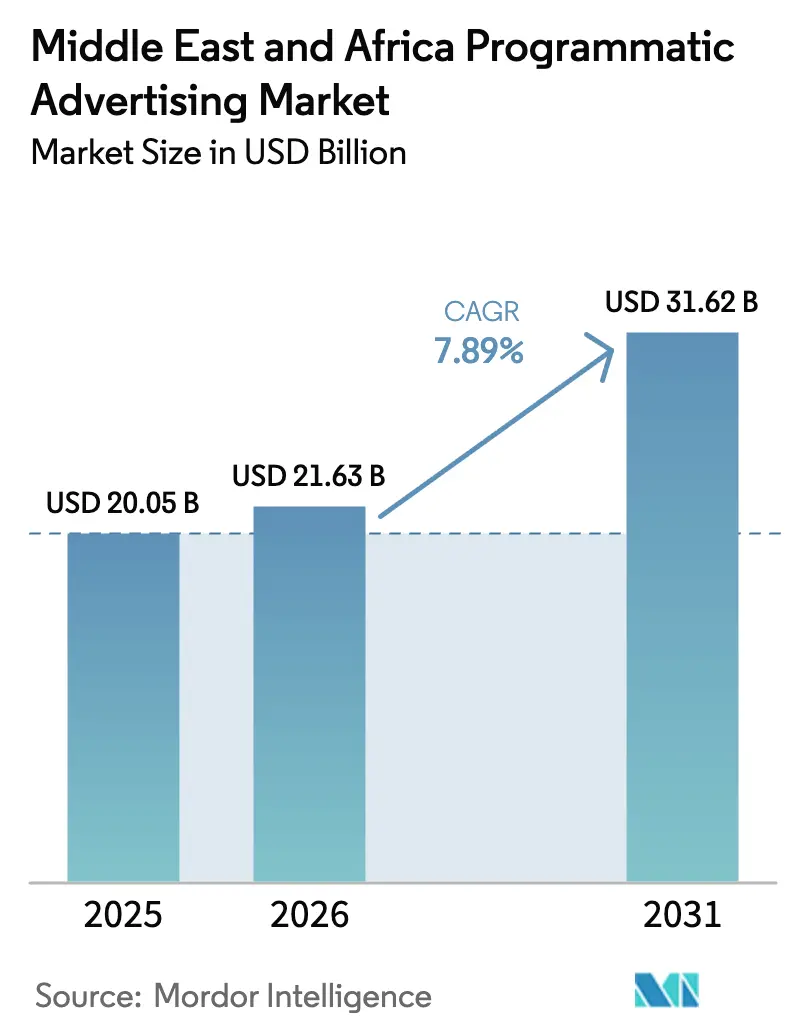

| Marktgröße im Basisjahr (2025) | 20.05 Milliarden US-Dollar |

| Marktgröße (2026) | 21.63 Milliarden US-Dollar |

| Marktgröße (2031) | 31.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.89% CAGR |

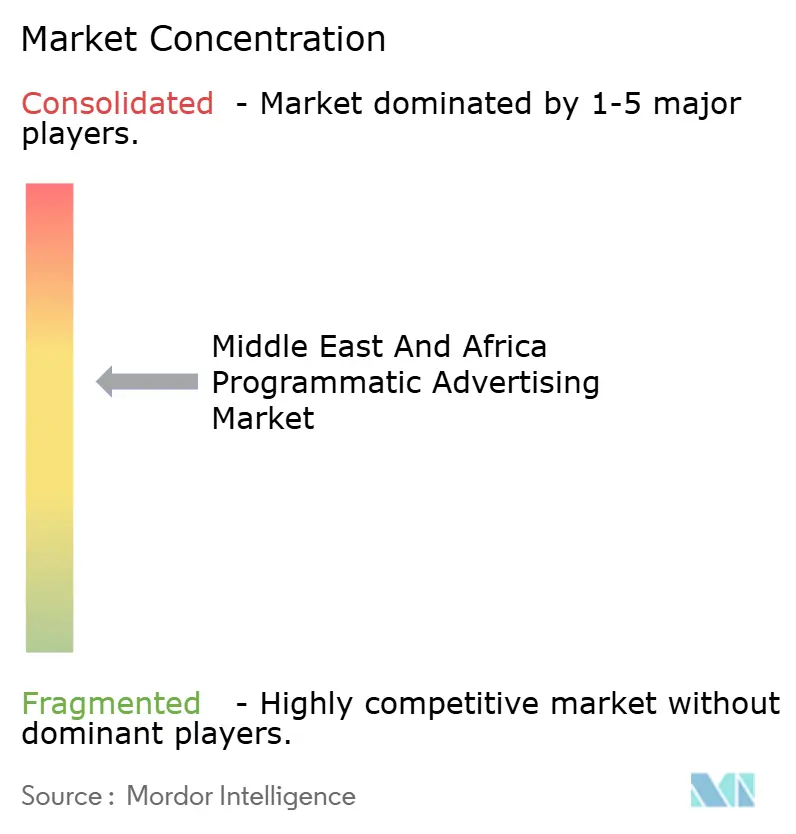

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Programmatische Werbung im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Programmatische Werbung im Nahen Osten und Afrika wird voraussichtlich von USD 20,05 Milliarden im Jahr 2025 auf USD 21,63 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 31,62 Milliarden bei einer CAGR von 7,89 % über 2026–2031 erreichen. Robustes Wachstum bei digitalen Zahlungen, staatliche KI-Programme und telekommunikationsgeführte Identitätsgraphen erweitern die adressierbaren Zielgruppenpools und erleichtern gleichzeitig die Einhaltung neuer Datenschutzgesetze. [1]Jurgita Rudzyte, „MTN erfindet Mobile Advertising neu,” Novatiq, novatiq.com Die rasche Expansion des E-Commerce hat das Volumen an Erstanbieterdaten erhöht und es Werbetreibenden ermöglicht, Budgets von breitem Targeting auf deterministische Käufe zu verlagern, die den Return on Ad Spend verbessern. Mobile-first-Konsumentenverhalten in den GCC-Staaten, verbunden mit einem entschlossenen Schwenk zu CTV-Inventar durch regionale Rundfunkveranstalter, verstärkt die Nachfrage nach geräteübergreifenden Messlösungen. Gleichzeitig dämpfen lückenhafte Konnektivität außerhalb der Tier-1-Städte Afrikas und eine uneinheitliche Einführung von Brand-Safety-Maßnahmen die kurzfristigen Wachstumsaussichten.

Wesentliche Berichtsergebnisse

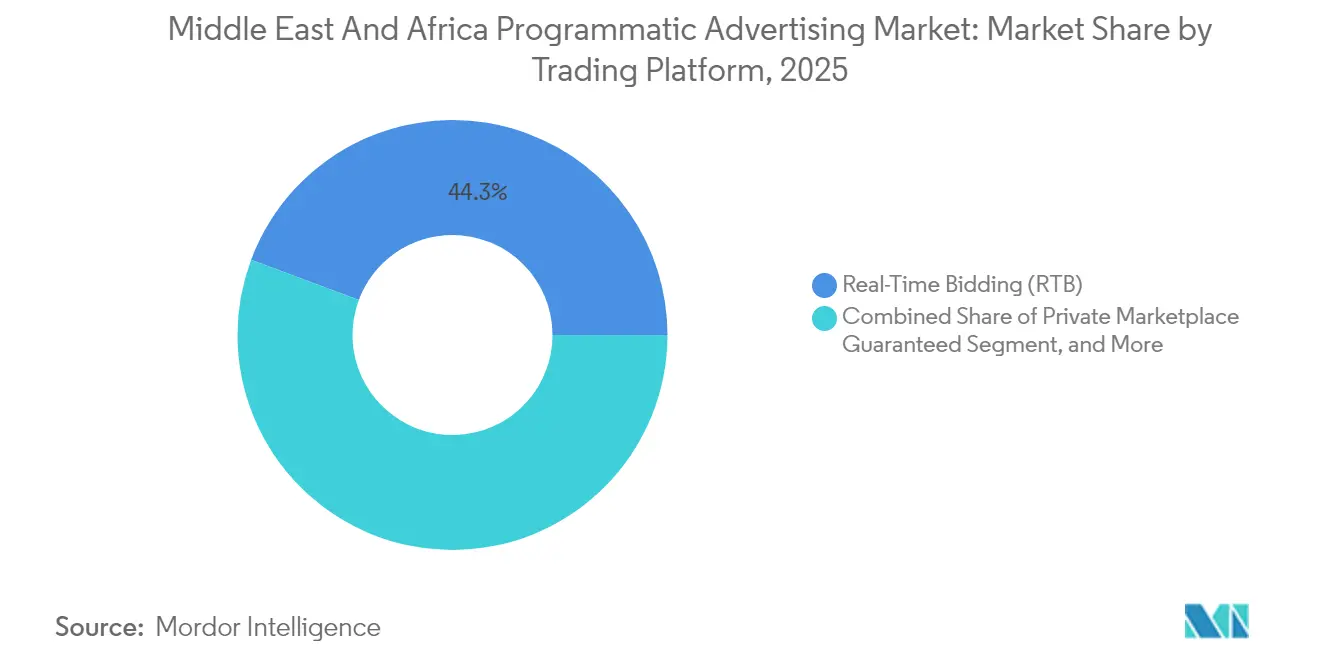

- Nach Handelsplattform führte Real-Time Bidding mit einem Anteil von 44,30 % am Markt für Programmatische Werbung im Nahen Osten und Afrika im Jahr 2025, während Automated Guaranteed bis 2031 voraussichtlich mit einer CAGR von 10,34 % wachsen wird.

- Nach Werbemedium erzielte Digitale Display-Werbung im Jahr 2025 einen Umsatzanteil von 54,30 %; Mobile Display soll bis 2031 mit einer CAGR von 8,88 % zulegen.

- Nach Anzeigenformat entfielen auf Display-Banner 34,40 % der Marktgröße für Programmatische Werbung im Nahen Osten und Afrika im Jahr 2025, während CTV/OTT mit einer CAGR von 13,98 % wächst.

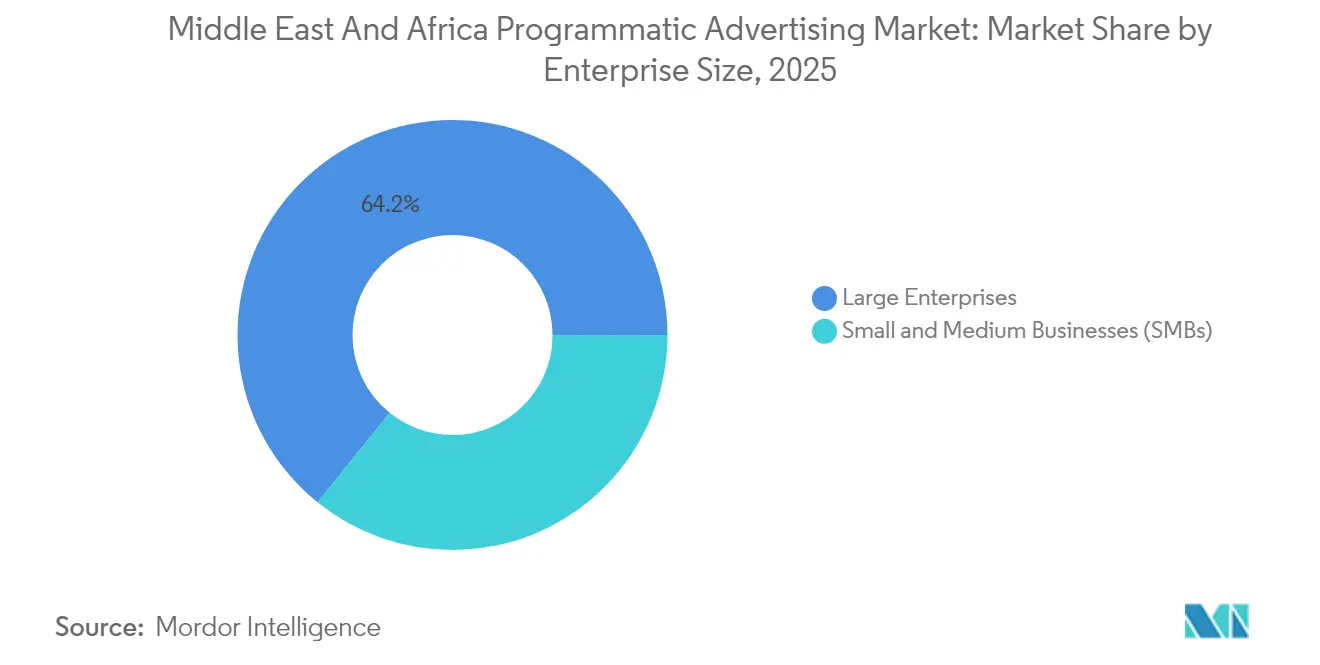

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Ausgabenanteil von 64,20 %; KMUs wachsen mit einer CAGR von 8,96 %.

- Nach Branchenvertikale führte Einzelhandel und E-Commerce mit einem Anteil von 19,70 % im Jahr 2025, während Gesundheitswesen und Pharma voraussichtlich mit einer CAGR von 9,84 % wachsen wird.

- Nach Geografie entfiel auf den Nahen Osten im Jahr 2025 ein Anteil von 59,40 %; Afrika ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,12 %.

- Google, Amazon Ads und Xaxis vereinten im Jahr 2024 gemeinsam 52 % der Ausgaben auf sich, was die moderate Konzentration des Marktes unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur Programmatischen Werbung im Nahen Osten und Afrika

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der Mobile-First-Konsumenten in den GCC-Staaten | +2.1% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von CTV/OTT-Werbeinventar durch MENA-Rundfunkveranstalter | +1.8% | Kernbereich Naher Osten, Ausstrahlungseffekte auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitender E-Commerce-Boom steigert die Nutzung von Erstanbieterdaten in den VAE und KSA | +1.5% | Vereinigte Arabische Emirate, Saudi-Arabien, regionale Expansion | Kurzfristig (≤ 2 Jahre) |

| Telekommunikationsgeführte Identitätsgraph-Initiativen in Afrika | +1.2% | Subsahara-Afrika, Nigeria, Südafrika | Langfristig (≥ 4 Jahre) |

| Programmatische DOOH-Einführungen rund um FIFA- und Expo-Veranstaltungen in MEA | +1.0% | Katar, Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten | Kurzfristig (≤ 2 Jahre) |

| KI-Integration und Automatisierung im Anzeigenoperationsbetrieb | +0.9% | Global, mit früher Einführung in den GCC-Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der Mobile-First-Konsumenten in den GCC-Staaten

Die Mobile-First-Nutzung prägt mittlerweile das Konsumentenengagement, wobei 70 % der Einkäufer in den Vereinigten Arabischen Emiraten KI-Assistenten nutzen – ein Anstieg von 44 % seit 2024. Nutzer verbringen täglich 3,5 Stunden auf sozialen Plattformen, und 67 % der TikTok-Zuschauer fühlen sich motiviert, In-App-Käufe zu tätigen. Werbetreibende erhalten granulare Zielgruppensignale, die Gebotsstrategien im gesamten Markt für Programmatische Werbung im Nahen Osten und Afrika verfeinern. Einzelhändler priorisieren KI-Budgets, um den Weg zum Kauf zu verkürzen und den Warenkorbabbruch zu reduzieren. Der E-Commerce-Markt in den Vereinigten Arabischen Emiraten soll bis 2028 AED 48,8 Milliarden (USD 13,3 Milliarden) überschreiten und unterstreicht damit das für fortschrittliche programmatische Stacks erforderliche Skalenniveau. [2]Somshankar Bandyopadhyay, „Der E-Commerce-Markt in den VAE soll bis 2028 Dh48,8 Milliarden überschreiten,” Khaleej Times, khaleejtimes.com Mobile-zentrierte DSPs wie InMobi positionieren sich für einen IPO in Höhe von USD 1 Milliarde, um von diesem Aufschwung zu profitieren.

Wachsende Einführung von CTV/OTT-Werbeinventar durch MENA-Rundfunkveranstalter

Fünfundsechzig Prozent der Einwohner der Vereinigten Arabischen Emirate streamen täglich Inhalte, was die Migration von Markenbudgets hin zu adressierbaren TV-Formaten beschleunigt. Noons IPL-Streams zeigen, wie shoppable Overlays Unterhaltung mit Impulskäufen verbinden. Die Allianz von ArabyAds mit LG Ad Solutions erweitert das Angebot und hält dabei Viewability-Standards aufrecht. Dentsu's kuratierter CTV-Marktplatz verzeichnete einen 18-prozentigen Anstieg bei Aufmerksamkeitswerten und reduzierte Betrug um 60 % im Vergleich zu offenen Börsen. Netflix und Yahoo weiteten den programmatischen Verkauf aus, und Amazon Ads schloss einen Roku-Pakt, der 80 % der globalen CTV-Haushalte erreicht, und zieht damit zusätzliche Nachfrage in den Markt für Programmatische Werbung im Nahen Osten und Afrika.

Grenzüberschreitender E-Commerce-Boom steigert die Nutzung von Erstanbieterdaten in den VAE und KSA

Das Volumen digitaler Zahlungen ist seit 2020 um 658 % gestiegen und treibt umfangreichere, eingewilligte Datensätze für deterministische Targeting-Maßnahmen an. Saudi-Arabien hat einen Anstieg des wöchentlichen Online-Shoppings um 180 % verzeichnet, während die Abhängigkeit von Zahlung bei Lieferung auf 20 % gesunken ist, was auf ein höheres Vertrauen in digitale Zahlungen hinweist. Neue Regulierungen wie das Bundesgesetzesdekret Nr. 45 der VAE von 2021 zwingen Vermarkter, auf gesicherte Datenflüsse umzuschwenken. Retailmedia-Partnerschaften, darunter GoWit-Mumzworld, ermöglichen es Marken, 3,5 Millionen Käufer-IDs über Self-Service-Dashboards zu aktivieren. Amazons Start in Südafrika bestätigt das unausgeschöpfte Marktpotenzial und vergrößert den Markt für Programmatische Werbung im Nahen Osten und Afrika weiter.

Telekommunikationsgeführte Identitätsgraph-Initiativen in Afrika

MTN Ads liefert nun deterministische Treffer in 19 Märkten ohne Drittanbieter-Cookies. Die Zertifizierung von GroupM und Accenture Song durch Utiq zeigt, dass globale Agenturen Telekommunikations-IDs annehmen. Die Partnerschaft von Vodacom mit Google in der generativen KI und Oranges afrikanische Sprachmodelle verdeutlichen, wie Netzbetreiber über die bloße Konnektivität hinausgehen und zur Datenermächtigung übergehen. Da die mobile Abonnentendurchdringung bis 2030 auf 50 % zusteuert, versprechen Identitätsgraphen Skalierbarkeit und Datenschutzkonformität für die Programmatische Werbungsbranche im Nahen Osten und Afrika.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Alternativen zu Drittanbieter-Cookies bei lokalen Publishern | -1.4% | Regionale Publisher im gesamten MEA-Raum | Kurzfristig (≤ 2 Jahre) |

| Lückenhafte 4G/5G-Abdeckung außerhalb der Tier-1-Städte Afrikas | -1.1% | Subsahara-Afrika, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Geringe Verbreitung von Brand-Safety-Tools erhöht das Betrugsrisiko | -0.8% | Schwerpunkt Afrika, aufstrebende Märkte im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Datenschutzregelungen in den MEA-Staaten | -0.6% | Gesamter MEA-Raum mit unterschiedlichen Compliance-Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Alternativen zu Drittanbieter-Cookies bei lokalen Publishern

Dreißig Prozent der Vermarkter sind auf die Cookie-Abschaffung unzureichend vorbereitet, was zu einer übermäßigen Abhängigkeit von kontextuellem Targeting führt. Lokalen Publishern fehlt oft das Kapital, um Erstanbieterdaten-Tools aufzubauen, was ein zweigeteiltes Ökosystem schafft, in dem globale Plattformen unverhältnismäßig hohe Budgets gewinnen. Partnerschaften wie ArabyAds-Lotame zielen darauf ab, diese Lücke zu schließen, doch die Akzeptanz ist uneinheitlich. Fragmentierte Datenschutzrahmen verursachen Compliance-Overhead, den kleinere Publisher kaum bewältigen können. Das Ungleichgewicht schränkt die Angebotsvielfalt im Markt für Programmatische Werbung im Nahen Osten und Afrika ein und könnte das CPM-Wachstum für regionales Inventar dämpfen.

Lückenhafte 4G/5G-Abdeckung außerhalb der Tier-1-Städte Afrikas

Südafrika verfügt über eine Breitbandabdeckung von 97,5 %, doch viele afrikanische Regionen sind mit inkonsistenten Geschwindigkeiten konfrontiert, die bandbreitenintensive Anzeigenformate beeinträchtigen. Video- und Rich-Media-Anzeigen laden schwerfällig, was Werbetreibende dazu zwingt, ländliche Kohorten auszuschließen oder sich mit geringerem Engagement zufriedenzugeben. Gamingerlöse erreichten im Jahr 2024 USD 1,8 Milliarden, doch eine weitere Beschleunigung erfordert zuverlässige Netzwerke. Die Expansion von Starlink bietet Abhilfe, obwohl hohe Nutzergebühren und lokale Eigentumsregeln die kurzfristige Skalierung einschränken. Die Einschränkung trifft insbesondere programmatische DOOH und standortbasierte Kampagnen, die auf Echtzeit-Datenpings angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Handelsplattform: Verlagerung hin zu qualitätsgesichertem Inventar

Real-Time Bidding trug USD 8,88 Milliarden bei, was 44,30 % der Marktgröße für Programmatische Werbung im Nahen Osten und Afrika im Jahr 2025 entspricht. Werbetreibende bevorzugen RTB wegen der Auktionseffizienz und der Reichweite über fragmentierte Publisher-Pools. Dennoch haben Betrugsbedenken die Attraktivität von Automated Guaranteed-Deals erhöht, die Premium-Slots zu vorhersehbaren CPMs sichern. Automated Guaranteed ist auf eine CAGR von 10,34 % ausgerichtet, was steigende Brand-Safety-Erwartungen und die Integration von Supply-Path-Optimierungsprotokollen widerspiegelt. Der Umsatzanstieg von The Trade Desk um 25 % und die Übernahme von Sincera verdeutlichen den Schwenk hin zu Analysen, die vertrauenswürdige Pfade aufzeigen und versteckte Gebühren reduzieren. PubMatic berichtet, dass 55 % der Impressionen nun über optimierte Wege gehen, was einen marktweiten Schub für Transparenz unterstreicht.

Private Marketplace Guaranteed bietet kuratierte Kontexte mit hoher Viewability für Automobil-, BFSI- und Luxusmarken. Unreserved Fixed-Rate-Deals bleiben für Performance-Vermarkter relevant, die Kostenkontrolle anstreben. Konsolidierung verändert die Plattformauswahl, da die USD 1 Milliarde teure Übernahme von Teads durch Outbrain Native- und Videopakete ausweitet. Werbetreibende wägen daher Skalierbarkeit und Exklusivität bei der Bestimmung optimaler Handelsmixe im Markt für Programmatische Werbung im Nahen Osten und Afrika ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Werbemedium: Mobile Display überholt Desktop

Digitale Display-Werbung behielt einen Anteil von 54,30 %, angeführt von Omnichannel-Kampagnen, die Kreativmaterial geräteübergreifend wiederverwenden. Mobile Display wird voraussichtlich eine CAGR von 8,88 % erzielen, angetrieben durch Smartphone-Verbreitung und Green-Media-Innovationen, die Emissionen um 39 % senken und gleichzeitig die Klickraten um 10 % steigern. Telekommunikationsdatenintegrationen vertiefen die kontextuelle Genauigkeit, insbesondere in cookie-armen Umgebungen. Im Zuge der Reifung des Markts für Programmatische Werbung im Nahen Osten und Afrika richten Marken mobile Budgets auf KI-gesteuerte Commerce-Journeys aus und erreichen Konsumenten in der App, wo die Kaufabsicht ihren Höhepunkt erreicht. Desktop-Display bleibt für B2B und Long-Form-Inhalte essenziell, doch sein Anteil sinkt weiter, da hybrides Arbeiten mehr Nutzerzeit in mobile Ökosysteme verlagert.

Media-Einkäufer fordern zunehmend geräteübergreifendes Frequency-Capping und einheitliche Messung. Magnites 23-prozentiger CTV-Umsatzanstieg signalisiert die Nachfrage nach Single-Plattform-Ausführung, die CTV und Mobile-Video verbindet. Mediakostinflation hat Vermarkter auch dazu veranlasst, Supply-Path-Beschneidung vorzunehmen, was SSPs bevorzugt, die viewbares Inventar zu nachhaltigen CPMs garantieren. Das Ergebnis ist eine diszipliniertere Zuteilung von Display-Budgets im Markt für Programmatische Werbung im Nahen Osten und Afrika.

Nach Anzeigenformat: CTV/OTT beschleunigt die Aufmerksamkeitsökonomie

Display-Banner generierten USD 6,9 Milliarden, stehen jedoch unter dem Druck von Banner-Blindheit. CTV/OTT verzeichnete die höchste Wachstumsdynamik mit einer CAGR von 13,98 %, was auf Vollbild-Engagement und Betrugsminderungstools zurückzuführen ist, die der serverseitigen Anzeigeneinfügung inhärent sind. Die Hinwendung zu aufmerksamkeitsbasierten Währungen gewinnt an Dynamik, da kontextuelle Anzeigenformate auf Arabisch das 3,5-fache der Standard-Aufmerksamkeitsmetriken erzielten. Online-Video und Social Media liefern Mid-Funnel-Engagement, während Audio vom regionalen Podcast-Boom profitiert. DOOH skaliert durch eventbasierte Installationen wie FIFA-Hinterlassenschaften und nutzt dabei die SSP-Integration von VIOOH mit BackLite Media.

CTV-Investitionen beschleunigen sich, da Plattformen die Zielgruppenerweiterung priorisieren. Magnites Unterstützung für Netflixs ersten programmatischen Rollout bestätigt die Prämie kinematografischer Umgebungen für die Markenerinnerung. Infolgedessen leiten Einkäufer zusätzliche Budgets in CTV-Inventar, das die abnehmende Reichweite des linearen Fernsehens ergänzt. Diese Entwicklung unterstreicht, wie die Aufmerksamkeit der Nutzer – nicht das Gerät – nun die Medienplanung im Markt für Programmatische Werbung im Nahen Osten und Afrika verankert.

Nach Unternehmensgröße: KMU-Zugang zu Self-Service-Einkauf

Großunternehmen dominierten mit einem Ausgabenanteil von 64,20 % aufgrund proprietärer Datenseen und marktübergreifender Omnichannel-Orchestrierung. Die KMU-Akzeptanz wird jedoch voraussichtlich mit einer CAGR von 8,96 % steigen, da benutzerfreundliche Dashboards Ausführungshürden beseitigen. Die Partnerschaft zwischen Intuit SMB MediaLabs und PubMatic exemplifiziert datenschutzschonende Lösungen, die auf kleinere Budgets zugeschnitten sind. Self-Service-Retailmedia-Börsen wie GoWit fördern Nischenmarken, indem sie direkten Zugang zu kaufbereiten Käufern in Kategorien wie Mutter-Kind-Einzelhandel ermöglichen. Die Marktgröße für KMU-Ausgaben im Markt für Programmatische Werbung im Nahen Osten und Afrika soll bis 2031 USD 3,25 Milliarden übersteigen, was die Demokratisierung widerspiegelt.

Gleichzeitig verfeinern Großunternehmen die Inkrementalitätsmessung durch KI-Algorithmen, die Offline-Uplift der Online-Exposition zuschreiben. Nachhaltige Investitionen in Data Clean Rooms gewährleisten die Einhaltung aufkommender Datenschutzgesetze in den MEA-Rechtsordnungen. Folglich behalten skalierte Akteure die Kontrolle über Premium-Angebote und Zielgruppendaten, selbst wenn die KMU-Durchdringung die Käuferbasis erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Branchenvertikale: Gesundheitswesen und Pharma wird zum Wachstumskatalysator

Einzelhandel und E-Commerce hielt im Jahr 2025 einen Anteil von 19,70 %, unterstützt durch Retailmedia-Netzwerke und Same-Day-Fulfillment-Optionen. Gesundheitswesen und Pharma ist auf eine CAGR von 9,84 % ausgerichtet, da Telemedizin, tragbare Geräte und KI-Symptomprüfer kontextreiche Datenströme generieren. Strenge regulatorische Aufsicht erfordert datenschutzzentrierte Lösungen und positioniert programmatische Kanäle, die Einwilligungsrahmen respektieren können. BFSI nutzt deterministische IDs, um Cross-Selling-Modelle zu bereichern, während Automobilmarken auf standortbasierte Formate setzen, um Besuche beim Händler zu fördern.

Amazons Retailmedia-Erlöse werden voraussichtlich im Jahr 2025 USD 60 Milliarden übersteigen, was die Synergie zwischen Commerce-Daten und Anzeigenmonetisierung verdeutlicht. Criteos Allianz mit MobileFuse vertieft das Commerce-Audience-Targeting und deutet auf künftige vertikalspezifische Segmentierung im Markt für Programmatische Werbung im Nahen Osten und Afrika hin.

Geografische Analyse

Der Nahe Osten lieferte 59,40 % des Umsatzes, unterstützt durch visionäre Politiken wie Saudi Vision 2030, die eine digitale Diversifizierung vorschreiben. Die Vereinigten Arabischen Emirate und Saudi-Arabien profitieren von nahezu universeller Smartphone-Verbreitung und fortgeschrittenen Fintech-Infrastrukturen. Cloud-Allianzen, darunter das USD 1 Milliarde übertreffende AWS-e&-Abkommen, verbessern den Real-Time-Bidding-Durchsatz und die latenzarme Anzeigenauslieferung im gesamten Markt für Programmatische Werbung im Nahen Osten und Afrika. Katar nutzt die Infrastruktur der Fußballweltmeisterschaft, um DOOH-Netzwerke auszubauen, während Israels Start-up-Szene KI-Algorithmen in Bietmaschinen einspeist. Metas arabischsprachiger KI-Rollout stärkt die kulturelle Resonanz von Kreativmaterialien.

Afrika zeigt das schnellste Wachstum mit einer CAGR von 9,12 %. Südafrika verankert die Entwicklung mit 124 Millionen mobilen Verbindungen und starken Bankeninfrastrukturen. Nigerias Gaming-Erlöse in Höhe von USD 300 Millionen signalisieren monetisierbare digitale Freizeitsegmente. Kenias Mobile-Money-Innovation erweitert adressierbare Zahlungskohorten, während Ägyptens Jugendbevölkerungsboom die Social-Media-Akzeptanz beschleunigt. MTN Ads und Oranges KI-Sprachprojekte versorgen Vermarkter mit lokalisierten Identifikatoren. Die Airtel-SpaceX Starlink-Zusammenarbeit zielt darauf ab, ländliche Abdeckungslücken zu schließen und die Inventarqualität in rückständigen Regionen zu verbessern.

Grenzüberschreitende Handelskorridore vertiefen Erstanbieterdatenpools. Amazons Start in Südafrika setzt Logistikmaßstäbe, denen Wettbewerber gerecht werden müssen. Die Partnerschaft zwischen Ecobank und Google Cloud fördert finanzielle Inklusion und erweitert die Nutzung digitaler Geldbörsen, was das Conversion-Tracking unterstützt. Der geografische Mix offenbart eine zweigleisige Chance: Der Nahe Osten konzentriert sich auf Optimierung, während Afrika auf den Infrastrukturaufbau setzt, der die nächste Wachstumswelle im Markt für Programmatische Werbung im Nahen Osten und Afrika antreiben wird.

Wettbewerbslandschaft

Globale Ad-Tech-Marktführer halten Skalenvorteile aufrecht, doch regionale Spezialisten sorgen für Wettbewerbsspannung. Google hält einen Anteil von 31 % durch YouTube-Reichweite und den integrierten DV360-Stack. Amazon Ads folgt mit 12 %, indem es Einzelhandelserkenntnisse mit DSP-Bietmaschinen verknüpft. Xaxis erzielt 9 % über agentureigene Trading Desks, die kuratierte Angebote aushandeln. InMobi besitzt 7 % durch Mobile-First-Positionierung und Telekommunikationsallianzen. Der Markt für Programmatische Werbung im Nahen Osten und Afrika weist daher eine moderate Konzentration auf, die Innovation rund um Identität, Messung und Kreativformate fördert.

Strategische Akquisitionen prägen die Wertkettenintegration. Outbrains Teads-Übernahme schafft eine skalierte Open-Internet-Videoplattform, während T-Mobiles Vistar-Media-Deal den Netzbetreiber in die Lage versetzt, DOOH-Angebote zu besitzen. Publicis' Lotame-Kauf strebt ein End-to-End-Datenmanagement an und signalisiert, dass Agenturgruppen proprietäre Identitätsstrukturen anstreben. Chinesische Cloud-Anbieter wie Huawei und Alibaba unterbieten AWS-Preise und dringen in die Ad-Tech-Hosting-Schicht ein. Da Datenschutzvorschriften strenger werden, werden Akteure, die authentifizierte Zielgruppen ohne Kompromittierung der Compliance liefern können, ihre Position stärken.

Aufkommende Disruptoren umfassen telekommunikationsbasierte Werbebetriebe wie MTN Ads, das deterministische IDs nutzt, und Retailmedia-Plattformen wie GoWit, die Käuferabsichten am Point of Sale monetisieren. Technologische Differenzierung ist der entscheidende Vorteil. Plattformen, die in generative KI für kreative Iteration und in Clean Rooms für sichere Datenzusammenarbeit investieren, werden Legacy-Stacks übertreffen. Folglich steht die Programmatische Werbungsbranche im Nahen Osten und Afrika an einem Wendepunkt, an dem das Eigentum an Erstanbietersignalen und algorithmische Effizienz die Wettbewerbsmaßstäbe setzen.

Marktführer der Programmatischen Werbungsbranche im Nahen Osten und Afrika

Tonic International

Mars Media Group

Executive Digital

Boopin

Xaxis (GroupM)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Ecobank Group und Google Cloud haben eine Partnerschaft zur Modernisierung der digitalen Bankeninfrastruktur in 35 afrikanischen Märkten geschlossen.

- Juni 2025: Netflix und Yahoo haben eine Allianz für programmatischen Verkauf gebildet, um den Zugang zu Premium-Inventar zu erweitern.

- Juni 2025: Amazon Ads und Roku haben einen globalen Pakt geschlossen, der 80 % der Connected-TV-Haushalte abdeckt.

- Mai 2025: Airtel Africa hat mit SpaceX eine Vereinbarung zur Bereitstellung von Starlink-Breitband getroffen.

Berichtsumfang des Marktes für Programmatische Werbung im Nahen Osten und Afrika

Programmatische Werbung ist die Nutzung von Software zum Kauf digitaler Werbung. Diese Automatisierung macht Transaktionen effizienter und effektiver, rationalisiert den Prozess und konsolidiert Ihre digitalen Werbeanstrengungen auf einer Technologieplattform.

Der Markt für Programmatische Werbung im Nahen Osten und Afrika ist segmentiert nach Handelsplattform (Real-Time Bidding, Private Marketplace Guaranteed, Automated Guaranteed und Unreserved Fixed-Rate), nach Werbemedium (Digitale Display-Werbung und Mobile Display) und nach Unternehmensgröße (KMUs und Großunternehmen). Der Untersuchungsumfang verfolgt die Auswirkungen von COVID-19 auf den untersuchten Markt.

| Real-Time Bidding (RTB) |

| Private Marketplace Guaranteed |

| Automated Guaranteed |

| Unreserved Fixed-Rate |

| Digitale Display-Werbung |

| Mobile Display |

| Display-Banner |

| Online-Video |

| Social Media |

| CTV / OTT |

| Audio (Streaming und Podcast) |

| Digitale Außenwerbung (DOOH) |

| Sonstige |

| Kleine und mittlere Unternehmen (KMUs) |

| Großunternehmen |

| Einzelhandel und E-Commerce |

| BFSI |

| Automobil |

| Medien und Unterhaltung |

| Gesundheitswesen und Pharma |

| Reisen und Gastgewerbe |

| Telekommunikation und IT |

| Sonstige |

| Nach Handelsplattform | Real-Time Bidding (RTB) |

| Private Marketplace Guaranteed | |

| Automated Guaranteed | |

| Unreserved Fixed-Rate | |

| Nach Werbemedium | Digitale Display-Werbung |

| Mobile Display | |

| Nach Anzeigenformat | Display-Banner |

| Online-Video | |

| Social Media | |

| CTV / OTT | |

| Audio (Streaming und Podcast) | |

| Digitale Außenwerbung (DOOH) | |

| Sonstige | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMUs) |

| Großunternehmen | |

| Nach Branchenvertikale | Einzelhandel und E-Commerce |

| BFSI | |

| Automobil | |

| Medien und Unterhaltung | |

| Gesundheitswesen und Pharma | |

| Reisen und Gastgewerbe | |

| Telekommunikation und IT | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Programmatische Werbung im Nahen Osten und Afrika?

Der Markt liegt im Jahr 2026 bei USD 21,63 Milliarden und soll bis 2031 bei einer CAGR von 7,89 % USD 31,62 Milliarden erreichen.

Welches Handelsplattformsegment wächst am schnellsten?

Automated Guaranteed soll zwischen 2026 und 2031 mit einer CAGR von 10,34 % wachsen, was die steigende Nachfrage nach Premium-, betrugsgesichertem Inventar widerspiegelt.

Wie groß ist die CTV/OTT-Chance in der Region?

CTV/OTT-Werbung ist das am schnellsten wachsende Anzeigenformat mit einer CAGR von 13,98 % und profitiert von einer täglichen Streaming-Durchdringung von 65 % in den Vereinigten Arabischen Emiraten.

Warum sind Telekommunikationsunternehmen für die Identitätsauflösung in Afrika wichtig?

Betreiber wie MTN stellen deterministische IDs in 19 Märkten bereit und geben Werbetreibenden cookie-lose Targeting-Pfade in Umgebungen mit geringen Publisher-Daten.

Was hemmt das Wachstum außerhalb der großen afrikanischen Städte?

Lückenhafte 4G/5G-Abdeckung begrenzt bandbreitenintensive Formate, reduziert die Kampagnenreichweite in ländlichen Gebieten und verlangsamt die Einführung fortschrittlicher programmatischer Tools.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Akteure halten zusammen etwa 60 % des Marktanteils, was auf eine moderate Konzentration hinweist, die regionalen Spezialisten und neuen Marktteilnehmern noch Raum zur Skalierung lässt.

Seite zuletzt aktualisiert am: