Größe und Marktanteil des europäischen Elektrofahrzeug-Leasingmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

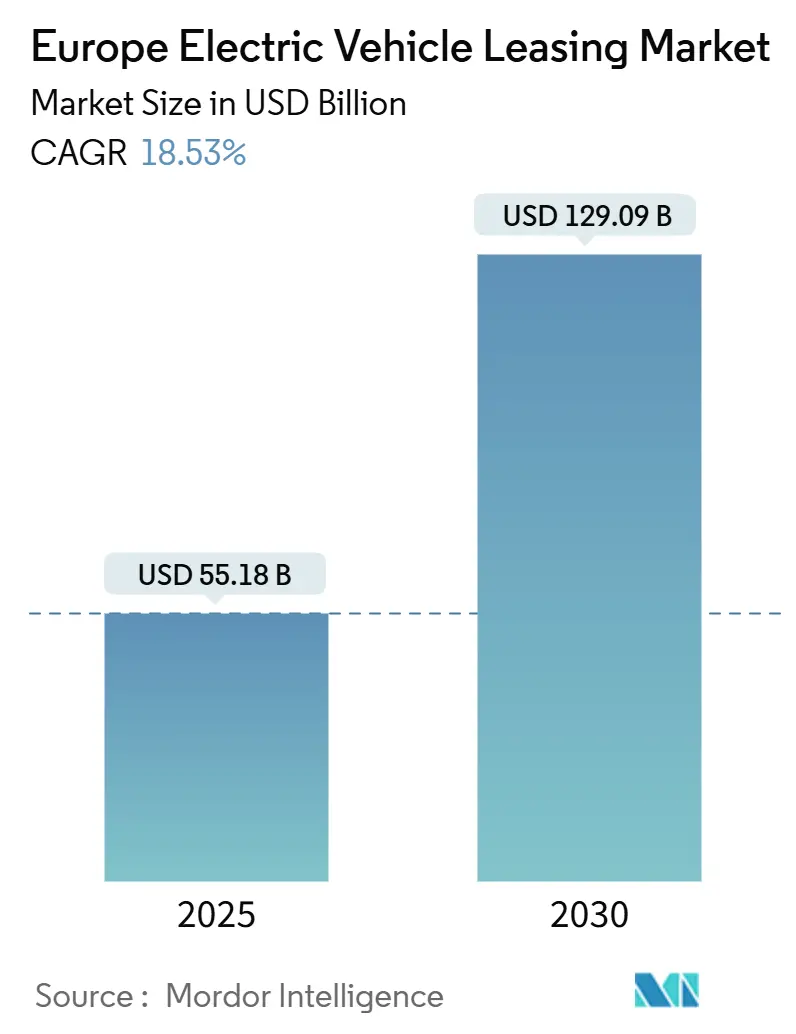

| Marktgröße (2025) | 55.18 Milliarden US-Dollar |

| Marktgröße (2030) | 129.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Elektrofahrzeug-Leasingmarkts von Mordor Intelligence

Die Größe des europäischen Elektrofahrzeug-Leasingmarkts wird im Jahr 2025 auf 55,18 Milliarden USD geschätzt und soll bis 2030 einen Wert von 129,09 Milliarden USD erreichen, bei einer CAGR von 18,53 % während des Prognosezeitraums (2025–2030). Kontinuierliche politische Unterstützung, unternehmerische Nachhaltigkeitsverpflichtungen und ein rasch wachsendes öffentliches Ladenetz haben Leasing als den dominierenden Beschaffungsweg für batteriebetriebene Fahrzeuge in der gesamten Region etabliert. Volkswagen Financial Services bestätigte, dass Leasing mehr als die Hälfte aller Neuzulassungen von Elektrofahrzeugen ausmacht, was eine strukturelle Präferenz für außerbilanzielle Finanzierung unterstreicht, die das Restwertrisiko für Unternehmen mindert. Die Produktdifferenzierung beruht nun auf flexiblen Vertragslaufzeiten, integrierten Ladepaketen und Transparenz beim Batteriezustand, die die Gesamtbetriebskosten für Flottenmanager senken. Die verstärkte Konsolidierung, angeführt durch die Fusion von ALD und LeasePlan, bündelt Einkaufsmacht und beschleunigt digitale Innovationen in der Risikoanalyse. Gegenwind entsteht durch den Abbau von Subventionen und volatile Gebrauchtfahrzeugpreise für Elektrofahrzeuge; ausgleichende Maßnahmen wie Rückkaufgarantien und der bevorstehende EU-Batteriepass bieten jedoch klare Wege zu stabileren Restwertprognosen.

Wesentliche Erkenntnisse des Berichts

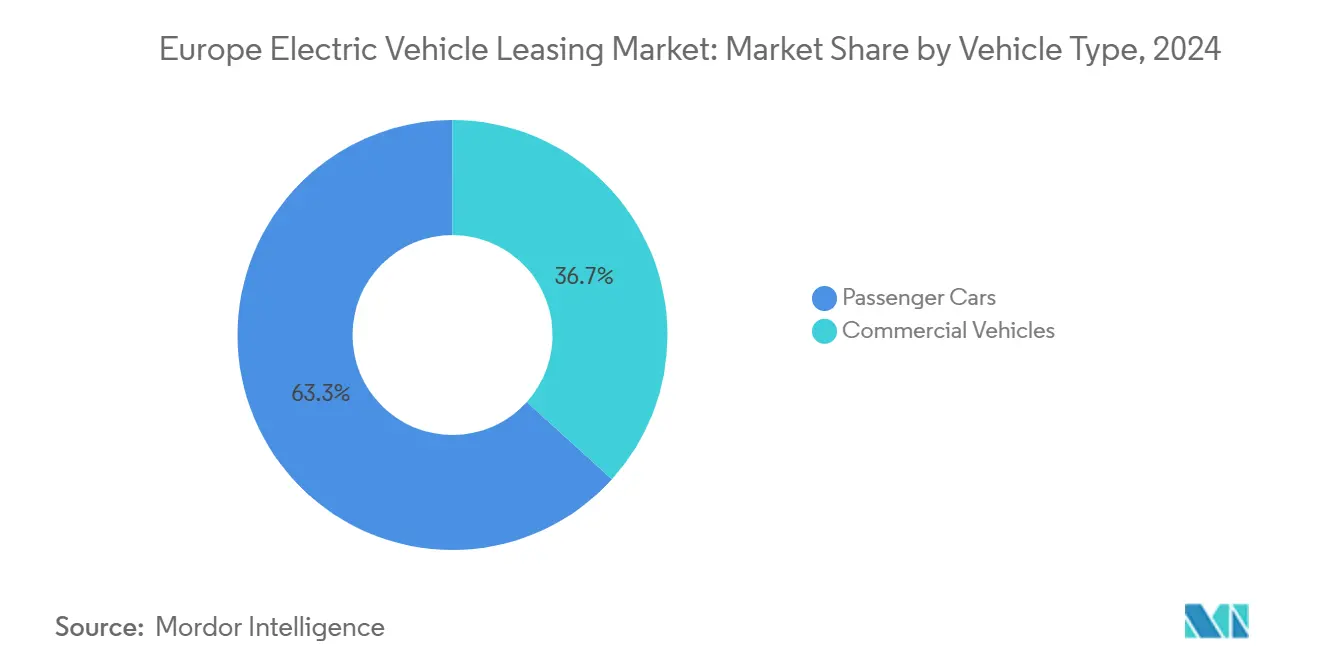

- Nach Fahrzeugtyp entfielen im Jahr 2024 63,27 % des europäischen Elektrofahrzeug-Leasingmarkts auf Personenkraftwagen; Nutzfahrzeuge werden bis 2030 voraussichtlich mit einer CAGR von 18,88 % wachsen.

- Nach Antriebsart dominierten batterieelektrische Fahrzeuge mit einem Anteil von 72,16 % am europäischen Elektrofahrzeug-Leasingmarkt im Jahr 2024, während Brennstoffzellenfahrzeuge bis 2030 mit einer CAGR von 18,93 % zulegen.

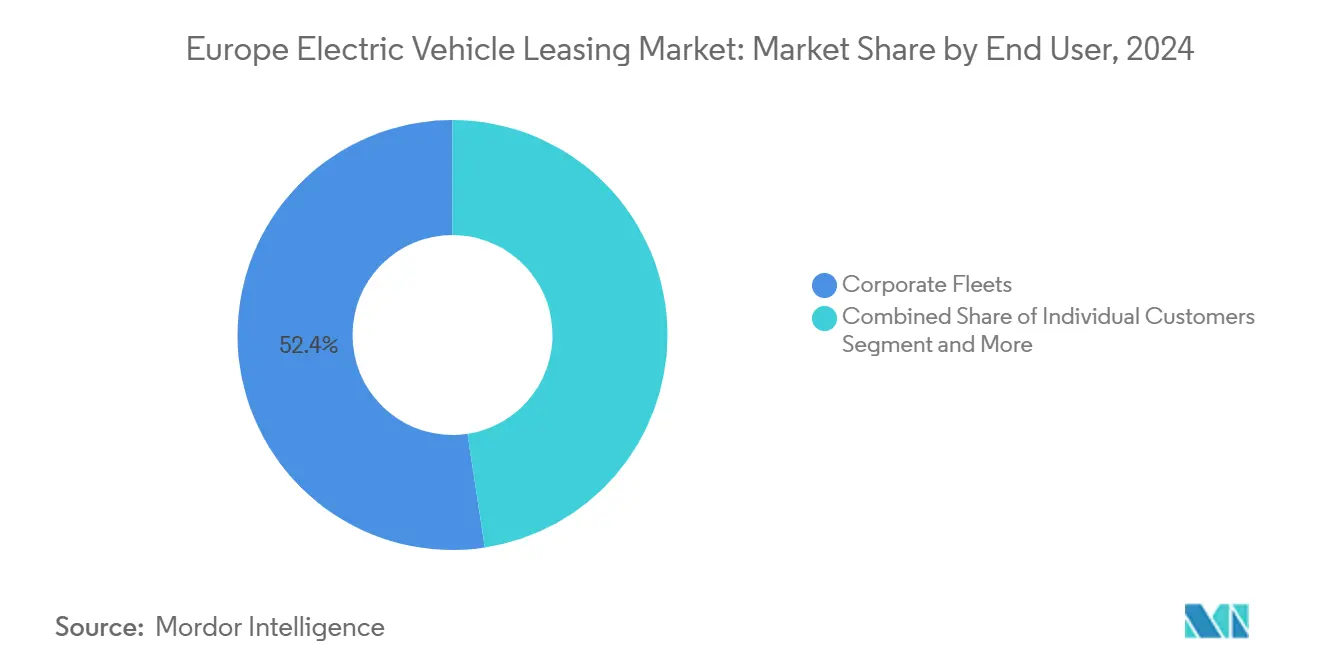

- Nach Endnutzer hielten Unternehmensflotten im Jahr 2024 einen Anteil von 52,37 % am europäischen Elektrofahrzeug-Leasingmarkt, während Ridesharing- und Lieferplattformen mit einer CAGR von 19,04 % bis 2030 expandieren.

- Nach Laufzeit entfielen im Jahr 2024 48,75 % des europäischen Elektrofahrzeug-Leasingmarkts auf mittelfristige Leasingverträge (1–3 Jahre), während kurzfristige Verträge unter 12 Monaten mit einer CAGR von 18,94 % bis 2030 am schnellsten wachsen.

- Nach Geografie führte Deutschland im Jahr 2024 mit einem Anteil von 26,17 % am europäischen Elektrofahrzeug-Leasingmarkt; Frankreich verzeichnet bis 2030 die höchste CAGR von 18,71 %.

Trends und Erkenntnisse des europäischen Elektrofahrzeug-Leasingmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenelektrifizierung durch unternehmerische Nachhaltigkeitsziele | +4.1% | Global, am stärksten in Deutschland, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize und Vorteile bei der Dienstwagenbesteuerung | +3.2% | Vereinigtes Königreich, Deutschland, Niederlande, Belgien | Mittelfristig (2–4 Jahre) |

| Telematikgestützte Restwertoptimierung | +2.3% | Global, angeführt von den nordischen Märkten | Mittelfristig (2–4 Jahre) |

| Batteriezustandszertifizierungsplattformen der Fahrzeughersteller | +1.9% | EU-weit, am stärksten in Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Soziale Leasingprogramme | +1.8% | Frankreich, Deutschland, Ausweitung auf Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Pilotleasingprogramme für Brennstoffzellenfahrzeuge | +0.7% | Deutschland, Niederlande, Irland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenelektrifizierung durch unternehmerische Nachhaltigkeitsziele

Verpflichtungen in den Bereichen Umwelt, Soziales und Unternehmensführung bestimmen heute die Beschaffungsentscheidungen. Eine Koalition aus Leasing- und Mobilitätsunternehmen hat bei der Europäischen Kommission für verbindliche Ziele geworben, die große Flotten verpflichten sollen, bis 2030 ausschließlich emissionsfreie Fahrzeuge zu erwerben[1]„Ziele zur Elektrifizierung von Unternehmensflotten,” Transport & Environment, transportenvironment.org. Rund ein Fünftel der Dienstwagenneuzulassungen im Vereinigten Königreich waren im Jahr 2023 elektrisch, und Firmenkunden generierten drei Viertel aller inländischen Elektrofahrzeugverkäufe. Arval und BYD haben Liefervereinbarungen geschlossen, die Fahrzeuglieferungen mit Beratungsleistungen verbinden, was zeigt, wie sich Leasinggesellschaften als Vollservice-Partner für die Elektrifizierung positionieren. Da Firmenfahrzeuge typischerweise nach drei bis vier Jahren aus dem Fuhrpark ausscheiden, führen sie dem Gebrauchtwagenmarkt eine gesunde Menge gebrauchter Elektrofahrzeuge zu und verbessern so die Erschwinglichkeit für Privathaushalte.

Steuerliche Anreize und Vorteile bei der Dienstwagenbesteuerung für Elektrofahrzeugleasing

Anhaltende Steuererleichterungen treiben den europäischen Elektrofahrzeug-Leasingmarkt voran, indem sie die effektiven monatlichen Kosten für Geschäftskunden senken. Das Vereinigte Königreich hat den geldwerten Vorteil für emissionsfreie Dienstwagen für das Steuerjahr 2025–26 auf einem moderaten Niveau festgeschrieben, der über die nächsten vier Jahre nur um sechs Prozentpunkte steigt, was eine mehrjährige Leasingplanung ermöglicht[2]„Sätze des geldwerten Vorteils für Dienstwagen,” GOV.UK, gov.uk. Der überarbeitete deutsche Rahmen hebt die Preisgrenze für die günstige Dienstwagenbesteuerung auf rund 100.000 EUR an und erlaubt eine Sonderabschreibung von zwei Fünfteln im ersten Jahr, was Premium-Elektromodellen zugute kommt. Belgiens Anschaffungsförderungen und die BPM-Befreiungen der Niederlande schaffen parallele Impulse. Da Leasinganbieter diese steuerlichen Vorteile direkt vereinnahmen, können sie diese in Form niedrigerer Leasingraten weitergeben, was Leasing strukturell attraktiver macht als den Direktkauf.

Telematikgestützte Restwertoptimierung

Die europäische Elektrofahrzeug-Leasingbranche verlässt sich zunehmend auf Echtzeit-Batteriedaten zur Absicherung des Abschreibungsrisikos. Die batteriebereinigten Bewertungen von Black Book, das erste Bewertungsinstrument, das Ladezustands- und Degradationsmetriken in Preisalgorithmen integriert, zeigt, dass transparente Batteriezustandsdaten die Erlöse aus Gebrauchtfahrzeugverkäufen steigern können[3]„Batteriebereinigte Bewertungen,” Black Book, blackbook.com. Parlamentarische Studien im Vereinigten Königreich ergaben, dass drei Fünftel der Verbraucher beim Kauf gebrauchter Elektrofahrzeuge aufgrund von Bedenken hinsichtlich der Batterielebensdauer zögern, was den Bedarf an objektiven Daten bestätigt. Leasinggesellschaften integrieren Telematikdaten in vorausschauende Wartungsregimes und schärfen damit ihre Verwertungsstrategien sowie ihre Rentabilität.

Batteriezustandszertifizierungsplattformen der Fahrzeughersteller

Ab Januar 2026 wird der EU-Batteriepass jeder Traktionsbatterie über 2 kWh eine digitale Kennung zuweisen, die Leistung und Lebenszyklusauswirkungen dokumentiert[4]„Batteriepassverordnung,” Europäische Kommission, europa.eu. Viele Fahrzeughersteller beeilen sich, kommerzielle Zertifizierungsökosysteme rund um diese Verpflichtung aufzubauen. Erweiterte Garantien und standardisierte Zustandsprüfungen sollten die Bewertungsbandbreiten am Leasingende verengen und aggressivere Restwertannahmen im europäischen Elektrofahrzeug-Leasingmarkt begünstigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schock durch Subventionsabbau | -4.1% | Deutschland, Niederlande, rückläufig in Frankreich | Kurzfristig (≤ 2 Jahre) |

| Volatile Restwerte batterieelektrischer Fahrzeuge | -3.4% | Global, insbesondere Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Lücken in der öffentlichen Ladeinfrastruktur | -2.8% | Ländliche Gebiete in der EU, stärkste Auswirkung in Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Risiko steigender Batterierecyclinggebühren | -1.2% | EU-weit, am stärksten in Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schock durch Subventionsabbau in wichtigen EU-Märkten

Deutschlands abrupter Stopp des Umweltbonus im Dezember 2023 löste bis Mitte 2024 einen Rückgang der Elektrofahrzeugzulassungen von rund zwei Fünfteln aus. Frankreich kürzte Unternehmensanreize und pausierte sein Budget für soziales Leasing, während die Niederlande die Förderung von Plug-in-Hybridfahrzeugen zurückfuhren. Die Fahrzeughersteller reagierten mit Preisnachlässen von bis zu 10.000 EUR, was die Leasingrentabilität drückt und Restwertprognosen erschwert. Ein klarer, langfristiger Subventionsfahrplan ist für die Nachfragestabilität im europäischen Elektrofahrzeug-Leasingmarkt unerlässlich.

Volatile Restwerte batterieelektrischer Fahrzeuge und Preiserosion

Preissenkungen der Fahrzeughersteller, am deutlichsten bei Tesla, haben den Gebrauchtmarkt für Elektrofahrzeuge erschüttert. Die Leasingführer Ayvens und Arval verhandeln nun Rückkaufgarantien, um Abschreibungen abzufedern. Die Nachfrage nach Restwertversicherungen steigt, während Finanzinstitute ihr Risikoengagement bei Elektrofahrzeugen neu bewerten. Hertz' Entscheidung, 20.000 Elektrofahrzeuge in den Vereinigten Staaten zu veräußern, unterstreicht die globale Fragilität. Bis sich die Gebrauchtpreise stabilisieren, werden die Leasingraten in mehreren umsatzstarken Märkten über dem Niveau von Dieseläquivalenten bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Nutzfahrzeugflotten wachsen rasch

Nutzfahrzeuge eroberten im Jahr 2024 einen kleineren Anteil am europäischen Elektrofahrzeug-Leasingmarkt als Personenkraftwagen, doch ihre CAGR von 18,88 % bis 2030 übertrifft alle anderen Gruppen. Leasingstrukturen passen zu vorhersehbaren Lieferrouten, zentralisierten Ladedepots und strengen unternehmerischen CO₂-Zielen, was die Elektrifizierung für Logistikbetreiber wirtschaftlich sinnvoll macht. Personenkraftwagen halten einen Anteil von 63,27 % aufgrund etablierter Dienstwagenregelungen in Deutschland, dem Vereinigten Königreich und Frankreich. Das Wachstum verlangsamt sich jedoch, da Premiumsegmente reifen und Fahrzeughersteller die Produktion auf Crossover und Transporter verlagern.

Gewerbliche Betreiber schätzen Flexibilität und Restwertgewissheit, die Leasing durch variable Vertragslaufzeiten und garantierte Wartung erfüllt. Hochauslastungszyklen verstärken die Kraftstoffeinsparungen gegenüber Diesel und verkürzen die Amortisationszeiten. Umgekehrt entwickelt sich das Personenkraftwagenleasing hin zu Abonnementangeboten, die Versicherung und Ladezugang bündeln. Da Abonnementverträge selten 12 Monate überschreiten, werden sie den Trend zu kürzeren Leasinglaufzeiten und häufigerer Flottenerneuerung verstärken.

Nach Antriebsart: Dynamik bei Brennstoffzellenfahrzeugen nimmt zu

Batterieelektrische Fahrzeuge hielten im Jahr 2024 einen Anteil von 72,16 % am europäischen Elektrofahrzeug-Leasingmarkt, gestützt durch dichte Ladenetze in Nordeuropa und die Modellvielfalt der Hersteller. Ayvens gab bekannt, dass die Auslieferungen batterieelektrischer Fahrzeuge im vergangenen Jahr um rund zwei Fünftel seines Auftragseingangs gestiegen sind, was die Akzeptanz im Massenmarkt bestätigt. Brennstoffzellenfahrzeuge verzeichnen zwar noch eine geringe Verbreitung, weisen jedoch mit einer CAGR von 18,93 % bis 2030 das stärkste Wachstum auf, da sie durch überlegene Reichweite und Betankungsgeschwindigkeit für den Fernverkehr punkten. Staatliche Förderungen in Irland und Deutschland subventionieren Pilotflotten und senken die Gesamtbetriebskosten auf bestimmten Strecken auf das Niveau von Diesel. Plug-in-Hybridfahrzeuge erhalten immer weniger politische Unterstützung, da Brüssel auf die Einhaltung reiner Emissionsfreiheit drängt, was ihren künftigen Leasinganteil begrenzt.

Die Infrastruktur bleibt der entscheidende Faktor. Der Erfolg batterieelektrischer Fahrzeuge hängt von der Verfügbarkeit von Heimladestationen und einer kritischen Masse an 350-kW-Schnellladestationen entlang der Autobahnen ab. Das Wachstum bei Brennstoffzellenfahrzeugen hängt von der Dichte der Wasserstofftankstellen ab, die nach aktuellen Plänen bis 2030 auf über 2.000 EU-Standorte anwachsen soll. Mit dem Ausbau der Betankungsnetze werden Leasinggesellschaften voraussichtlich gemischte Portfolios aus batterieelektrischen Fahrzeugen und Brennstoffzellenfahrzeugen anbieten, um Nutzungszyklen über verschiedene Anwendungsfälle hinweg zu optimieren.

Nach Endnutzer: Plattformbetreiber steigern die Nachfrage

Unternehmensflotten kontrollierten im Jahr 2024 52,37 % des europäischen Elektrofahrzeug-Leasingmarkts, geprägt durch strenge ESG-Scorecards und flottenweite CO₂-Obergrenzen. Ridesharing- und Lieferplattformen auf der letzten Meile wachsen mit einer CAGR von 19,04 % schneller, da elektrische Antriebe die Energiekosten pro Kilometer senken und die Anforderungen städtischer Umweltzonen erfüllen. Das europäische Green-Future-Programm von Uber subventioniert Elektrofahrzeugmietungen für Fahrer, während Kuriergruppen wie DPD depotbasierte Ladepartnerschaften einführen, die mit Leasingpaketen harmonieren.

Privatkunden profitierten vom sozialen Leasingpilotprogramm Frankreichs, das eine erhebliche aufgestaute Nachfrage bei monatlichen Zahlungen unter 100 EUR offenbarte. Wenn das Programm 2025 wieder aufgenommen wird, dürfte die Inanspruchnahme deutlich zunehmen. Die Beschaffung durch Behörden bleibt stabil, aber langsamer, begrenzt durch öffentliche Ausschreibungszyklen und Budgetprüfungen. Dennoch sollten nationale Mandate für emissionsfreie Fahrzeuge in kommunalen Flotten eine langfristige Volumensichtbarkeit gewährleisten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Laufzeit: Anstieg kurzfristiger Verträge

Mittelfristige Leasingverträge machten im Jahr 2024 noch 48,75 % des europäischen Elektrofahrzeug-Leasingmarkts aus, doch Verträge unter 12 Monaten wachsen mit einer CAGR von 18,94 % am schnellsten. Rasche Fortschritte in der Batterietechnologie und Restwertungewissheit treiben Kunden zur Flexibilität. Kurze Laufzeiten ermöglichen es Unternehmen, Elektrotransporter ohne volles Abschreibungsrisiko zu erproben, während digital-affine Verbraucher die Möglichkeit schätzen, jährlich das Modell zu wechseln. Leasinganbieter gleichen kürzere Umsatzlaufzeiten aus, indem sie Ladeabonnements und Wartungsleistungen bündeln und so die Marge pro Einheit ausweiten.

Langfristige Leasingverträge bleiben für kostenbewusste kleine und mittlere Unternehmen relevant, die niedrigere monatliche Ausgaben bevorzugen. Dennoch entwickelt sich der Gesamtmix in Richtung variabler Laufzeitlösungen, was mit dem breiteren Wandel von Eigentum zu Nutzung in der europäischen Mobilitätskultur zusammenfällt.

Geografische Analyse

Deutschland hielt im Jahr 2024 einen Anteil von 26,17 % am europäischen Elektrofahrzeug-Leasingmarkt, angetrieben durch seine inländische Fahrzeugherstellerbasis und eine ausgeprägte Dienstwagenkultur. Die Abschaffung des Umweltbonus führte zu einem starken Rückgang der Zulassungen, doch neue Steueranreize für Dienstwagen in Verbindung mit einer moderaten Preisobergrenze tragen zur Stabilisierung der Nachfrage bei. BMW wird Ende 2025 die NEUE KLASSE-Produktion anlaufen lassen und anstrebt, bis 2030 mehr als die Hälfte der Verkäufe batterieelektrischer Fahrzeuge zu erzielen. Volkswagen Financial Services berichtet zudem, dass BEV-Verträge bei neuen Flottengeschäften inzwischen die Dieselverträge übersteigen, was einen strukturellen Wandel verdeutlicht.

Frankreich verzeichnet mit einer CAGR von 18,71 % bis 2030 das stärkste Wachstum in der Region, angetrieben durch die viel beachtete Einführung des sozialen Leasings und anhaltende ökologische Anreize für neue batterieelektrische Fahrzeuge. Der inländische Fahrzeugherstellerkonzern Stellantis bietet einen lokalen Beschaffungsvorteil, während ein ausgebautes Ladenetz das Verbrauchervertrauen stärkt. Die Regierung beabsichtigt, das Sozialprogramm 2025 wieder zu öffnen, was den Schwung weiter anhält.

Das Vereinigte Königreich profitiert von dauerhaften Sätzen beim geldwerten Vorteil für emissionsfreie Dienstwagen und dem gesetzlichen Mandat für den Verkauf emissionsfreier Fahrzeuge. Die Leasingdurchdringung übersteigt bereits drei Fünftel der Unternehmensneuzulassungen. Italien und Spanien setzen jeweils Öko-Anreizpools ein, um die Akzeptanz zu fördern, obwohl Infrastrukturlücken außerhalb der Ballungszentren bestehen bleiben. Die nordischen Märkte führen weiterhin bei der Pro-Kopf-Nutzung, während weite Teile Osteuropas aufgrund begrenzter Kaufkraft und spärlicher öffentlicher Ladeinfrastruktur zurückliegen. EU-Kohäsionsmittel, die für die Elektromobilitätsinfrastruktur vorgesehen sind, sollen diese Kluft im nächsten Jahrzehnt verringern.

Wettbewerbslandschaft

Die sieben größten Leasinggeber beaufsichtigen nun zwei Fünftel der Fahrzeuge und erzielen eine solide Gewinnmarge, was effizientes Kapitalrecycling und Skaleneffekte beim Einkauf widerspiegelt. Die Fusion von ALD und LeasePlan bildete Ayvens mit mehreren Fahrzeugparks in zahlreichen Ländern und einem jährlichen Synergiepotenzial von 440 Millionen EUR bis 2026. Alphabet meldete, dass mehr als zwei Fünftel seines Vertragseingangs im Jahr 2025 elektrisch sind, was einen Schwenk hin zu emissionsfreien Portfolios belegt. Technologieinvestitionen konzentrieren sich auf KI-gestützte Preisgestaltung, Batteriezustandsanalysen und mobile Kundenerlebnisse.

Wachstumspotenzial liegt in nationalen Ausschreibungen für soziales Leasing, Pilotverträgen für Wasserstoff-Lkw und schlüsselfertigen Ladeleasingpaketen. Disruptoren wie Onto und Finn bieten ausschließlich Abonnementmodelle an, die monatliche Flexibilität priorisieren. Etablierte Anbieter reagieren mit der Einführung variabler Laufzeitprodukte und der Integration von Telematikplattformen, die vorausschauende Wartung mit CO₂-Berichterstattungs-Dashboards verbinden.

Partnerschaften mit Fahrzeugherstellern sind entscheidend; Arvals Vereinbarung mit BYD sichert die Versorgung, während die Vereinbarung von SIXT mit Stellantis Preis- und Restwertschutz festschreibt. Die Marktkonzentration steigt, bleibt aber moderat, was weiterhin Einstiegsmöglichkeiten für Nischenspezialisten bietet.

Marktführer im europäischen Elektrofahrzeug-Leasingmarkt

LeasePlan

Arval

Ayvens

Volkswagen Financial Services

Sixt Leasing

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: BMW Group wird seine Neue-Klasse-Technologieplattform vorstellen, mit dem Ziel, bis 2027 rund 40 neue oder überarbeitete Modelle zu unterstützen. Dieser Schritt ist strategisch darauf ausgerichtet, chinesischen Unternehmen Konkurrenz zu machen und BMW als Vorreiter bei vollständig elektrischen Fahrzeugen zu positionieren.

- Februar 2025: Transport & Environment forderte die Europäische Kommission auf, bis 2030 100 % emissionsfreie Unternehmensflotten und bis 2035 die Elektrifizierung von Schwerlastfahrzeugen verbindlich vorzuschreiben.

- Januar 2025: Volkswagen hat in Partnerschaft mit Volkswagen Financial Services eine besondere Leasinginitiative unter dem Namen „Elektrisch fahren – ID.3 fahren” gestartet. Ab sofort können Privatkunden und ausgewählte gewerbliche Leasingnehmer die vollelektrischen ID.3-Modelle Pro und Pro S zu deutlich reduzierten monatlichen Raten nutzen. Dieses attraktive Angebot gilt auch für die exklusiven GOAL-Sondermodelle.

Berichtsumfang des europäischen Elektrofahrzeug-Leasingmarkts

| Personenkraftwagen |

| Nutzfahrzeuge |

| Batterieelektrische Fahrzeuge (BEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Brennstoffzellenfahrzeuge (FCEV) |

| Privatkunden |

| Unternehmensflotten |

| Behörden |

| Ridesharing- und Lieferplattformen |

| Kurzfristig (< 12 Monate) |

| Mittelfristig (1–3 Jahre) |

| Langfristig (> 3 Jahre) |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Nach Antriebsart | Batterieelektrische Fahrzeuge (BEV) |

| Plug-in-Hybridfahrzeuge (PHEV) | |

| Brennstoffzellenfahrzeuge (FCEV) | |

| Nach Endnutzer | Privatkunden |

| Unternehmensflotten | |

| Behörden | |

| Ridesharing- und Lieferplattformen | |

| Nach Laufzeit | Kurzfristig (< 12 Monate) |

| Mittelfristig (1–3 Jahre) | |

| Langfristig (> 3 Jahre) | |

| Nach Geografie | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Elektrofahrzeug-Leasingmarkt im Jahr 2025?

Der europäische Elektrofahrzeug-Leasingmarkt belief sich im Jahr 2025 auf 55,18 Milliarden USD und wird bis 2030 voraussichtlich 129,09 Milliarden USD erreichen.

Wie hoch ist die prognostizierte Wachstumsrate für Elektrofahrzeug-Leasing in Europa?

Der Markt wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 18,53 % wachsen.

Welches Land führt beim regionalen Leasingvolumen?

Deutschland führte im Jahr 2024 mit einem Anteil von 26,17 % an allen Verträgen, unterstützt durch eine starke inländische Fahrzeugherstellerbasis und Steueranreize für Dienstwagen.

Welches Segment wächst nach Antriebsart am schnellsten?

Brennstoffzellenfahrzeuge weisen bis 2030 mit einer CAGR von 18,93 % das stärkste Wachstum auf, bedingt durch ihre Eignung für Langstrecken- und Schwerlastanwendungen.

Warum gewinnen kurzfristige Leasingverträge an Beliebtheit?

Rasche Batterietechnologiezyklen und Restwertungewissheit veranlassen viele Flotten und Verbraucher zu Verträgen mit einer Laufzeit von weniger als 12 Monaten, die mit einer CAGR von 18,94 % wachsen.

Seite zuletzt aktualisiert am: