Marktgröße und Marktanteil für Elektro-Nutzfahrzeuge in den VAE

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

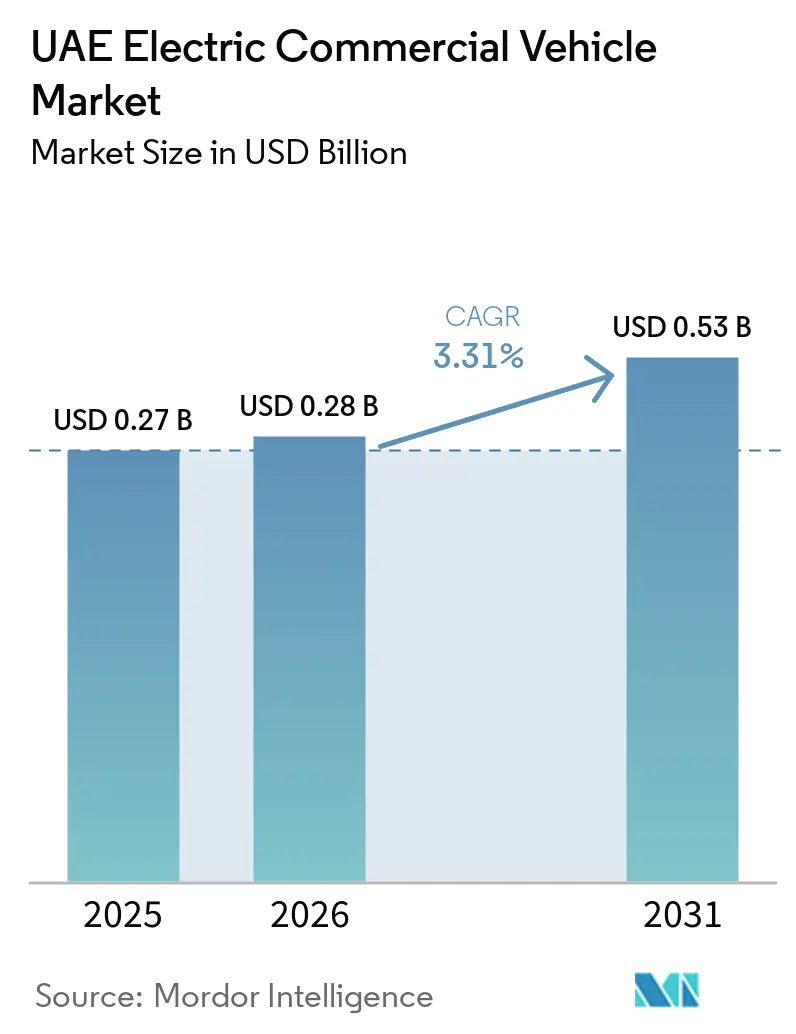

| Marktgröße im Basisjahr (2025) | 0.27 Milliarden US-Dollar |

| Marktgröße (2026) | 0.28 Milliarden US-Dollar |

| Marktgröße (2031) | 0.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.31% CAGR |

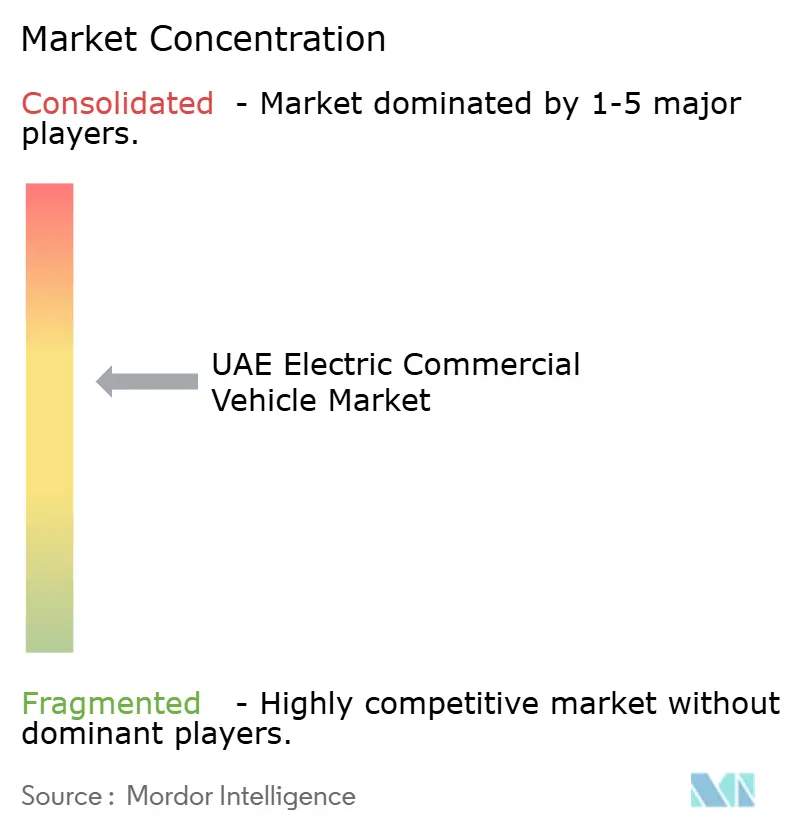

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektro-Nutzfahrzeuge in den VAE von Mordor Intelligence

Die Marktgröße für Elektro-Nutzfahrzeuge in den VAE wurde im Jahr 2025 auf 0,27 Milliarden USD geschätzt und soll von 0,28 Milliarden USD im Jahr 2026 auf 0,53 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,31 % während des Prognosezeitraums (2026–2031). Bundesweite Klimamandate, eine zunehmende E-Commerce-Aktivität auf der letzten Meile und die sinkenden Gesamtbetriebskosten für Lieferwagen veranlassen Flottenmanager weiterhin dazu, Dieselfahrzeuge durch batterieelektrische Modelle zu ersetzen. Gleichzeitig wird der Fortschritt durch Netzkapazitätsgrenzen rund um Industriecluster und die langsame Entstehung eines einheitlichen Schnellladeprotokolls für schwere Nutzfahrzeuge gebremst. Lokale Händler haben begonnen, Fahrzeuge mit schlüsselfertigen Ladedienstleistungen zu bündeln, was das Integrationsrisiko für Betreiber reduziert. Die Marktfragmentierung bleibt moderat, da etablierte globale Marken und neuere chinesische Marktteilnehmer durch differenzierte Servicepakete statt allein über den Preis um Marktanteile konkurrieren.

Wichtigste Erkenntnisse des Berichts

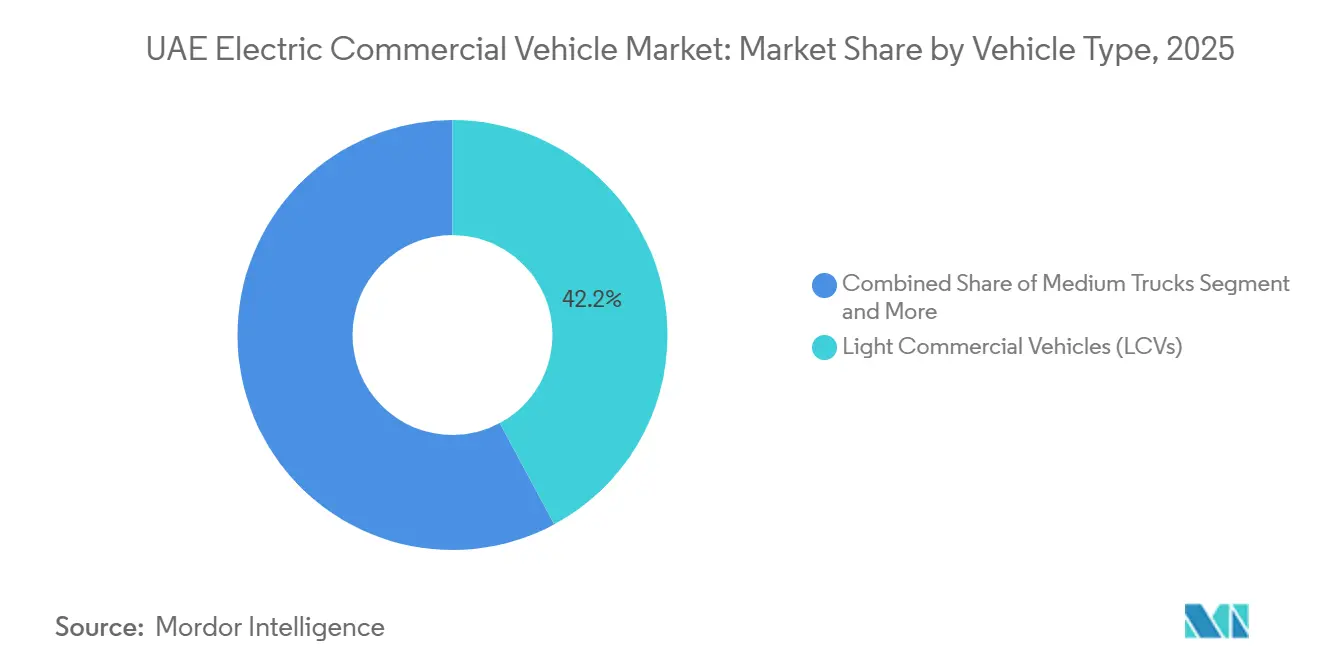

- Nach Fahrzeugtyp entfielen 42,15 % des Marktanteils für Elektro-Nutzfahrzeuge in den VAE im Jahr 2025 auf leichte Nutzfahrzeuge, während schwere Lkw bis 2031 mit der höchsten CAGR von 4,68 % wachsen sollen.

- Nach Antriebsart hielten batterieelektrische Plattformen im Jahr 2025 einen Anteil von 78,33 % am Markt für Elektro-Nutzfahrzeuge in den VAE; Brennstoffzellenmodelle sollen im gleichen Zeitraum mit der höchsten CAGR von 7,56 % wachsen.

- Nach Antriebsachse entfielen im Jahr 2025 57,25 % des Marktanteils für Elektro-Nutzfahrzeuge in den VAE auf Fahrzeuge mit Hinterradantrieb, während Fahrzeuge mit Allradantrieb bis 2031 mit einer CAGR von 5,24 % wachsen sollen.

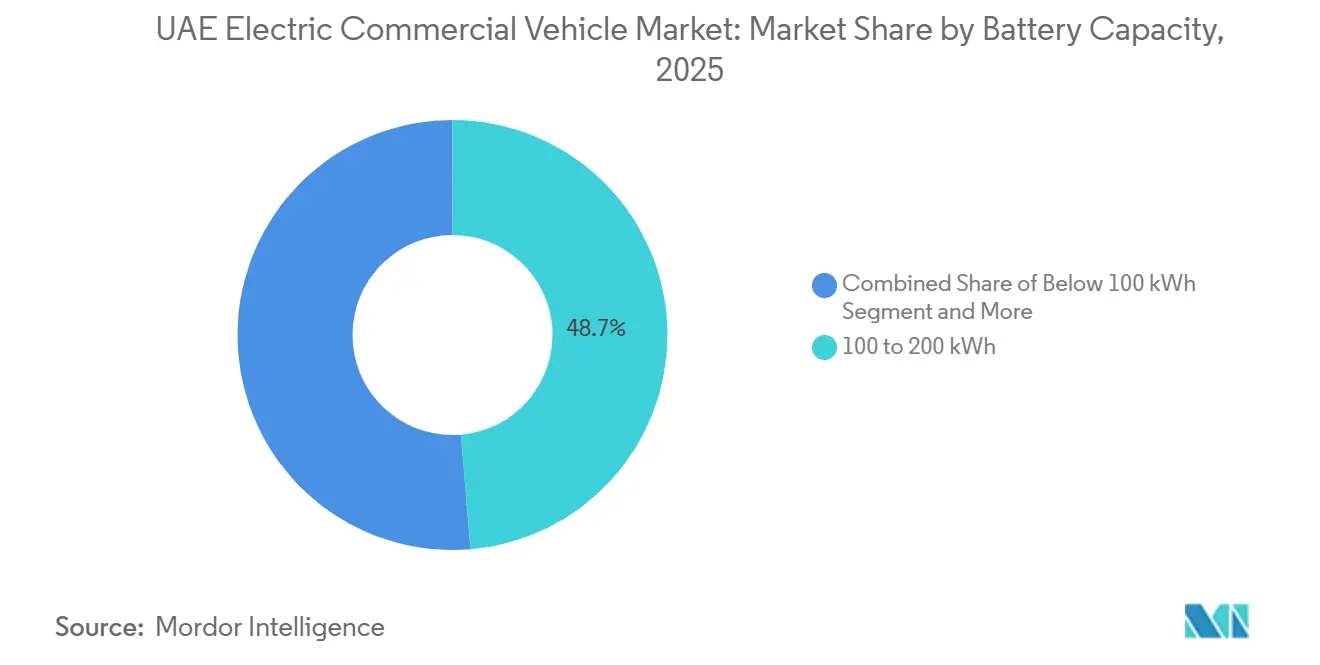

- Nach Batteriekapazität entfielen im Jahr 2025 48,66 % des Marktanteils für Elektro-Nutzfahrzeuge in den VAE auf Systeme mit 100–200 kWh; Batterien über 200 kWh werden das Wachstum mit einer CAGR von 4,17 % bis 2031 anführen.

- Nach Endverbrauchsbranche entfielen im Jahr 2025 39,12 % des Marktanteils für Elektro-Nutzfahrzeuge in den VAE auf städtische Verkehrsanwendungen, während der Bergbau bis 2031 mit einer CAGR von 5,88 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Elektro-Nutzfahrzeuge in den VAE

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Mandate treiben die Flottenelektrifizierung voran | +1.2% | National in den VAE; frühe Gewinne in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Gesamtbetriebskostenparität für Lieferwagen | +0.8% | National in den VAE; dichte städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Wasserstoffkorridore in den VAE | +0.6% | Landesweit, mit Ausstrahlungseffekten auf den GCC | Langfristig (≥ 4 Jahre) |

| Integrierte Ladedepots in Freizonen | +0.4% | Freizonen in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| CO₂-Ausgleichsanforderungen bei Ausschreibungen | +0.3% | National in den VAE | Kurzfristig (≤ 2 Jahre) |

| Fortschritte beim thermischen Batteriemanagement im Wüstenklima | +0.2% | VAE und weiterer Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Mandate zur Flottenelektrifizierung

Beschaffungsziele auf Bundes- und Emiratsebene stützen weiterhin die Planungssicherheit der Hersteller hinsichtlich der Absatzmengen. Die Straßen- und Verkehrsbehörde Dubais nahm Elektrobusse in ihre Flotte auf, während mehrere Ministerien bis 2025 ein Fünftel ihres Fahrzeugbestands umgestellt haben[1]"Dubai stellt im Rahmen des Null-Emissionen-Verkehrsziels 2050 erstmals Elektrobusse vor", The National, thenationalnews.com. Der öffentliche Sektor liefert damit Restwert-Benchmarks, die private Käufer beruhigen. Kommunale Ausschreibungen schreiben nun Null-Emissions-Optionen als Grundanforderung vor und zwingen Bieter, ihre Investitionspläne an Elektrifizierungsmeilensteinen auszurichten. Zusammen beschleunigen diese Maßnahmen den Ausbau lokaler Kundendienst-Netzwerke und erhöhen die Wettbewerbsschwellen für Späteinsteiger.

Gesamtbetriebskostenparität für städtische Lieferwagen bis 2026

Starke Rückgänge bei den Batteriepreisen und regulierte Dieselzuschläge treiben die Betriebskosten für leichte Transporter in Richtung Kostengleichheit mit konventionellen Antrieben. Flottenversuche, die reale Wartungsintervalle, Energiekosten und Restwerte verfolgen, haben begonnen, die modellierten Einsparungen zu bestätigen, was das Vertrauen der Kreditgeber stärkt. Lokale Versicherer reagieren darauf, indem sie vergünstigte Policen für Betreiber anbieten, die die Telematikanforderungen der Hersteller erfüllen, und so die Prämienunterschiede gegenüber Diesel verringern. Zusammen verkürzen diese Vorteile die Amortisationszeiten auf den Rahmen üblicher Leasingzyklen und veranlassen Beschaffungsteams, Elektrofahrzeuge als Standard zu wählen. Lieferantenfinanzierungsprogramme ergänzen dies durch Garantieverlängerungen, die das Adoptionsrisiko weiter reduzieren.

Ausbau der Grünen-Wasserstoff-Korridore in den VAE

Öl- und Gaskonzerne leiten einen Teil ihrer Dekarbonisierungsbudgets in Hochdurchsatz-Wasserstoffpumpen um, die an Lkw-Raststätten zwischen den Emiraten aufgestellt werden. Frühe Demonstrationen mit Partnern aus der Luftfahrtlogistik validieren Langstrecken-Brennstoffzellen-Lkw auf zeitkritischen Strecken, bei denen die Batteriemasse die Nutzlastökonomie beeinträchtigt. Unterzeichnete Absichtserklärungen mit Bahnbetreibern deuten auf künftige multimodale Knotenpunkte hin, die die adressierbare Frachtbasis erweitern. Obwohl konkrete Subventionen noch ausstehen, verleiht das in die nationale Wasserstoffstrategie investierte politische Kapital den langfristigen Preisentwicklungen Glaubwürdigkeit. Flotten sichern sich daher durch die Reservierung von Pilotmengen ab, die künftige Technologieoptionen offenhalten.

Integrierte Ladedepots in Freizonen

Flächennutzungsbehörden in Logistikfreizonen erteilen Schnellgenehmigungen für Hochleistungsladegeräte und bündeln Netzaufrüstungen mit Lagererweiterungen. Hub-Betreiber nutzen Gemeinschaftsnutzungsmodelle: Mehrere Spediteure nutzen dasselbe Depot in versetzten Schichtfenstern, was die Anlagenauslastung steigert und die Kapitalkosten pro Ladepunkt senkt. Da Zollabfertigung, Zolllager und Ladeinfrastruktur nun auf einem einzigen Gelände koexistieren, vermeiden Lkw Umwege zu öffentlichen Stationen und sparen Fahrerstunden. Versorgungsunternehmen erwidern dies mit Nachfragereaktion-Tarifen, die nächtliche Planung belohnen und lokale Lastkurven glätten. Das entstehende Ökosystem macht jedes Freizonendepot zu einem Vorzeigeprojekt und veranlasst andere Grundstückseigentümer, das Modell zu replizieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Netzkapazität in Clustern | −0.7% | Wichtige Industriezonen in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Mangel an Schnellladestandards | −0.5% | National in den VAE | Kurzfristig (≤ 2 Jahre) |

| Höhere Versicherungsprämien für Elektro-Lkw | −0.4% | National in den VAE | Kurzfristig (≤ 2 Jahre) |

| Restwertungewissheit für Elektrofahrzeuge | −0.3% | National in den VAE | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Netzkapazität in Industrieclustern

Umspannwerke, die wichtige Logistikzentren in Freizonen versorgen, arbeiten nahe ihrer Nennleistungsgrenze, und die durchschnittliche Vorlaufzeit für Aufrüstungen beträgt drei Jahre. Versorgungsvorschriften schränken die Eigenerzeugung vor Ort ein und verhindern, dass Betreiber private Solar-Speicher-Systeme installieren, die die Spitzenlast kappen könnten. Infolgedessen verschieben Flotten die Massenadoption oder beschränken elektrifizierte Fahrzeuge auf Niedrigleistungs-Nachtladepläne. Parallel dazu dienen Lastmanagementsoftware und versetzte Ladefenster als kurzfristige Abhilfemaßnahmen, decken jedoch den Bedarf an Tages-Schnellladung nicht vollständig ab. Sofern Verteilnetzaufrüstungen nicht mit Fahrzeugeinführungsplänen synchronisiert werden, wird die Adoption in einem gemäßigten Tempo fortschreiten.

Mangel an Schnellladestandards für schwere Nutzfahrzeuge

Zwei konkurrierende Megawatt-Protokolle sind noch im Rennen, was Flotten zwingt, auf Hardware zu setzen, die zu Fehlinvestitionen führen könnte, wenn sich die Alternative durchsetzt. Übergangslösungen stützen sich auf Niedrigleistungs-Stecker, die die Ladefenster auf mehrstündige Blöcke ausdehnen und die täglichen Kilometerdecken für Langstrecken-Lkw verringern. Private Stationsinvestoren zögern, die Kosten für flüssigkeitsgekühlte Kabel zu übernehmen, bis ein klarer Gewinner feststeht, was die geografische Abdeckung verlangsamt. Hersteller sichern sich durch das Angebot von Adapterkits ab – ein Kompromiss, der Gewicht und Servicekomplexität erhöht, ohne die grundlegenden Inkompatibilitäten zu lösen. Die Unsicherheit erhöht daher die Gesamtbetriebskostenberechnungen und verzögert Kaufgenehmigungen auf Vorstandsebene.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Stadtlieferwagen dominieren, schwere Lkw beschleunigen

Leichte Nutzfahrzeuge erzielten im Jahr 2025 einen Marktanteil von 42,15 % am Markt für Elektro-Nutzfahrzeuge in den VAE. Ihre Beliebtheit resultiert aus engen Lieferrouten auf der letzten Meile, bei denen Rekuperationsbremsung und kompakte Abmessungen Dieselfahrzeuge übertreffen. Depotbasierte Betriebe vereinfachen die nächtliche Ladelogistik und ermöglichen es Managern, Elektrofahrzeuge zu integrieren, ohne Routen neu gestalten zu müssen. Die Vertrautheit der Fahrer mit der Ergonomie von Transportern beschleunigt die Schulung, und kommunale Anreize reservieren häufig Stellplätze für emissionsfreie Lieferungen. Zusammen verankern diese Faktoren das Segment als Anker des Marktes.

Schwere Lkw weisen bis 2031 die höchste CAGR von 4,68 % auf. Bergbau- und Bauunternehmen erproben batterie- und brennstoffzellenbetriebene Fahrzeuge, um den Dieselumgang vor Ort zu reduzieren und strengeren Emissionsnormen zu entsprechen. Frühe Anwender verhandeln Großenergieverträge mit Versorgungsunternehmen und gleichen höhere Fahrzeugpreise durch planbare Betriebskosten aus. Die nachgewiesene Zuverlässigkeit unter rauen Wüstenbedingungen überzeugt Finanzierungspartner, längerfristige Leasingverträge anzubieten. Mit zunehmender Datenlage zu Betriebszyklen wird erwartet, dass die Adoption von Pilotprojekten zu skalierten Flotteneinführungen übergeht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Batterieelektrische Fahrzeuge führen, Brennstoffzellenfahrzeuge gewinnen Nischenmomentum

Batterieelektrische Fahrzeuge hielten im Jahr 2025 einen dominanten Anteil von 78,33 % am Markt für Elektro-Nutzfahrzeuge in den VAE. Ausgereifte Lieferketten und ein wachsendes Ladenetz machen batterieelektrische Fahrzeuge zur Standardwahl für Flotten, die sich auf städtische und regionale Routen konzentrieren. Softwarefortschritte ermöglichen eine genaue Reichweitenvorhersage und reduzieren die Sorge der Disponenten vor Ausfallzeiten während der Schicht. Investoren bevorzugen den einfacheren Antriebsstrang und verweisen auf ein geringeres Wartungsrisiko im Vergleich zu Zwei-Energie-Systemen. Diese Zuverlässigkeitswahrnehmung verstärkt den Wiederkauf bei Kurier- und Kommunalbetreibern.

Brennstoffzellenelektrofahrzeuge werden bis 2031 die höchste CAGR von 7,56 % verzeichnen. Langstreckenspediteure setzen auf die höhere Energiedichte von Wasserstoff, um die Nutzlast beim Durchqueren dünn besiedelter Korridore zu schützen. Energiekonzerne sponsern die ersten Betankungsknoten und koppeln diese mit Flottenabnahmeverpflichtungen, die die Nachfrage sichern. Da frühe Felddaten die Restwertschätzungen entrisiken, erweitern Leasinggesellschaften die Zulassungskriterien und erschließen neue Kundensegmente. Diese konvergierenden Entwicklungen ermöglichen es Brennstoffzellenfahrzeugen, Brückenköpfe in Schwerlastnischen aufzubauen.

Nach Antriebsachse: Hinterradantrieb dominiert, Allradantrieb gewinnt

Hinterradantrieb-Konfigurationen sicherten sich im Jahr 2025 den höchsten Marktanteil von 57,25 % am Markt für Elektro-Nutzfahrzeuge in den VAE. Eine einfachere mechanische Architektur hält das Leergewicht niedrig und bewahrt das Ladevolumen in Stadtlieferwagen. Die etablierte Werkstattvertrautheit mit Hinterradantrieb-Komponenten verkürzt die Serviceausfallzeiten – eine entscheidende Kennzahl für Flotten mit hoher Auslastung. Die Drehmomentübertragung auf die Hinterachse verbessert zudem die Stabilität bei variablen Nutzlasten. Diese praktischen Vorteile festigen den Hinterradantrieb als Basisspezifikation für die meisten gewerblichen Käufer.

Allradantrieb-Varianten sollen bis 2031 mit der höchsten CAGR von 5,24 % wachsen. Bau- und Bergbaubetreiber schätzen die zusätzliche Traktion auf unbefestigten Baustellen, die einen ganzjährigen Einsatz trotz wechselnder Sand- oder Kiesoberflächen ermöglicht. Hersteller bieten Allradantrieb nun mit verstärkten Batteriegehäusen an und mindern so das Risiko von Unterbodenaufprallschäden. Software, die das Drehmoment automatisch zwischen den Achsen verteilt, reduziert die Fahrerbelastung auf rutschigen Rampen. Zusammen rechtfertigen diese Merkmale den Aufpreis, da die Betriebszeit unter rauen Bedingungen die Kapitalkosten überwiegt.

Nach Batteriekapazität: Mittlere Batterien führen, Hochkapazitätsbatterien steigen

Batteriesysteme mit einer Kapazität zwischen 100 und 200 kWh hatten im Jahr 2025 den größten Marktanteil von 48,66 % am Markt für Elektro-Nutzfahrzeuge in den VAE. Sie balancieren Reichweite und Gewicht und entsprechen typischen städtischen Betriebszyklen, ohne die Nutzlastgrenzen zu beeinträchtigen. Flottenmanager schätzen, dass mittelgroße Batterien in bestehende Fahrgestelle passen, ohne kostspielige Verstärkungen zu erfordern. Nächtliches Depotladen lädt sie problemlos auf und umgeht Spitzentarife. Diese Vorteile untermauern gemeinsam die Massenattraktivität.

Batterien über 200 kWh weisen bis 2031 die höchste CAGR von 4,17 % auf. Langstreckenspediteure wählen größere Batterien, um Zwischenstopps zum Laden zu vermeiden, die enge Lieferfenster stören. Hersteller koppeln diese Batterien mit aktivem Thermomanagement, um die Leistung bei den extremen Sommertemperaturen am Golf sicherzustellen. Finanzierungsstrukturen, die höhere Anfangskosten über verlängerte Nutzungsdauern verteilen, erleichtern die Adoptionshürden. Mit steigenden Ladeleistungen werden Hochkapazitätsplattformen für den regionalen Güterverkehr zunehmend praktikabel.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Öffentlicher Nahverkehr dominiert, Bergbau beschleunigt

Städtische Verkehrsanwendungen entfielen im Jahr 2025 auf 39,12 % des Marktanteils für Elektro-Nutzfahrzeuge in den VAE. Öffentliche Verkehrsbetriebe setzen mehrjährige Flottenumstellungsziele, die sich in planbare Auftragsvolumina für Bushersteller übersetzen. Dedizierte Depotladegeräte vereinfachen die Planung und ermöglichen es den Batterien, über Nacht abzukühlen, was die Lebensdauer verlängert. Fahrgäste profitieren von ruhigen, vibrationsfreien Fahrten, was positive Nutzerbefragungen unterstützt. Positives Fahrgastfeedback stärkt die politische Unterstützung für weitere Beschaffungsrunden.

Der Bergbau weist bis 2031 die höchste CAGR von 5,88 % auf. Standortbetreiber sehen die Elektrifizierung als Weg zur Senkung der Belüftungskosten in geschlossenen Gruben und zur Erfüllung der Dekarbonisierungsverpflichtungen, die globale Rohstoffkäufer fordern. Pilotprogramme koppeln schwere Lkw mit standortinterner Energieerzeugung und reduzieren die Abhängigkeit von Diesellogistik über lange Versorgungsketten. Erfolgreiche Demonstrationen schaffen Vorlagen, die auf Steinbrüche und Baumegaprojekte übertragbar sind. Jeder Beweis verkürzt den Entscheidungszyklus für den nächsten Betreiber, der eine emissionsfreie Flotte evaluiert.

Geografische Analyse

Dubai und Abu Dhabi zusammen machen den Großteil der Flotteneinführungen aus, dank stärkerer Kaufkraft, unterstützender kommunaler Politiken und dichteren Ladenetzen. Dubais Green-Charger-Netzwerk überschreitet nun 1.860 öffentlich zugängliche Punkte, mit einem Ziel von 10.000 bis 2026[2]"Dubai startet 10.000 Elektrofahrzeug-Ladestationen bis 2026: DEWA Green-Charger-Netzwerkerweiterung – Standorte, Preise und App-Leitfaden", DigitalDubai.ai, www.digitaldubai.ai. Abu Dhabi ergänzt dies mit Autobahn-Megahubs, die Industriezonen mit Seehäfen verbinden und interemiratische Elektrogüterverkehrsrouten ermöglichen. Sharjah nutzt grenzüberschreitende Transitrouten, um Elektrobusse zu erproben, die Fahrgäste in die Dubai-Metro-Terminals bringen. Die nördlichen Emirate prüfen ähnliche Modelle und positionieren sich für Folgeinfrastruktur, sobald Ankerflotten expandieren.

Freizonen wie Jebel Ali und Dubai South konzentrieren Drittlogistikanbieter, die große gemischte Lkw-Flotten betreiben. Flächennutzungsrichtlinien in diesen Zonen erleichtern dedizierte Ladedepots, die gemeinsam mit Lagerhäusern angesiedelt sind und die durch Betankung verlorene Standzeit reduzieren. Bedingte Mietrabatte, die an Nachhaltigkeitskennzahlen geknüpft sind, fördern indirekt die Nutzung emissionsfreier Fahrzeuge. Umgekehrt sehen sich ältere Industrieparks ohne Unterzählervorschriften mit höheren Nachfragegebühren konfrontiert, was ihren Übergang verzögert. Diese Divergenz führt zu einem uneinheitlichen Adoptionsmuster im gesamten Bundesstaat.

Die Netzresilienz bleibt die entscheidende Variable. Versorgungsunternehmen planen schrittweise Kapazitätserweiterungen, die an bestätigte Flottenbestellungen geknüpft sind, aber Komponentenvorlaufzeiten setzen Einführungspläne einem Verzögerungsrisiko aus. Interessengruppen experimentieren daher mit Lastausgleichssoftware und teilweiser standortinterner Batteriespeicherung, um die Spitzenlast zu glätten. Übergangslösungen reduzieren, beseitigen jedoch nicht das Risiko von Transformatorüberlastungen bei gleichzeitigen Schnellladeereignissen. Eine breite Einführung wird von synchronisierten Investitionen sowohl in Fahrzeuge als auch in Infrastruktur abhängen.

Wettbewerbslandschaft

Der Markt für Elektro-Nutzfahrzeuge in den VAE ist moderat fragmentiert. Globale Lkw-Konzerne konkurrieren mit agilen chinesischen Marken und lokalen Händlern, die Fahrzeugverkäufe mit Finanzierung, Telematik und Ladelösungen kombinieren. Die entstehenden Service-Ökosysteme erhöhen die Wechselkosten und verlagern den Schwerpunkt vom Listenpreis auf den Lebenszyklus-Support. BYD vertiefte seinen Fußabdruck durch eine Kapitalbeteiligung mit Al-Futtaim im Februar 2026 und ebnete den Weg für eine künftige lokale Montage, sobald die jährlichen Stückzahlen die Investition in Werkzeuge rechtfertigen.

Volvo, Daimler Truck und Scania konzentrieren sich auf Premium-Schwerlastnischen und setzen darauf, dass die frühe Einhaltung aufkommender Megawatt-Ladestandards Ankerkonten sichern wird. Start-ups wie Einride differenzieren sich durch autonome Fahrstapel, die eine höhere Anlagenauslastung versprechen, und umwerben Kunden, die bereit sind, gemischte Technologieflotten zu erproben. Die Standardkonvergenz bleibt ein Wettbewerbshebel. Frühe Anwender des Megawatt-Ladesystems sichern sich potenziell Langstreckenkunden, die zukunftssichere Anlagen suchen.

Umgekehrt zwingt die Unsicherheit über die Protokolldominanz preissensible Betreiber zur Vorsicht. Lokale Händler mildern dies durch das Angebot von Aufrüstungsklauseln, die Ladehardware austauschen, wenn sich Standards ändern, und so das Käuferrisiko abfedern. Solche vertraglichen Innovationen können bei Kaufentscheidungen genauso schwer wiegen wie die Fahrzeugspezifikationen selbst.

Marktführer für Elektro-Nutzfahrzeuge in den VAE

Daimler Truck AG

BYD Co. Ltd.

Volvo Group

Yutong Bus Co. Ltd.

Scania AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Dubai stellte den vollelektrischen eCanter-Leichttransporter vor und unterstrich damit den Wandel der Region hin zu nachhaltiger Mobilität. Diese Markteinführung war das Ergebnis einer Partnerschaft zwischen Mitsubishi Fuso und Al Habtoor Motors, um der wachsenden Nachfrage nach umweltfreundlichen städtischen Logistiklösungen zu begegnen.

- September 2025: JBM Electric Vehicles kooperierte mit Al Habtoor Motors, um eine neue Reihe von Elektrobussen in den Emiraten einzuführen.

- April 2025: Jameel Motors und Farizon Auto stellten gemeinsam den Elektro-Lkw Farizon H9E auf dem Electric Vehicle Innovation Summit in Abu Dhabi vor.

Berichtsumfang für den Markt für Elektro-Nutzfahrzeuge in den VAE

Der Markt für Elektro-Nutzfahrzeuge in den VAE wird nach Fahrzeugtyp, Antriebsart, Antriebsachse, Batteriekapazität und Endverbrauchsbranche analysiert.

Nach Fahrzeugtyp ist der Markt in leichte Nutzfahrzeuge, mittelschwere Lkw, schwere Lkw sowie Busse und Reisebusse segmentiert. Nach Antriebsart umfasst der Markt batterieelektrische Fahrzeuge (BEV), Plug-in-Hybrid-Elektrofahrzeuge (PHEV) und Brennstoffzellenelektrofahrzeuge (FCEV). Nach Antriebsachse ist der Markt in Vorderradantrieb (FWD), Hinterradantrieb (RWD) und Allradantrieb (AWD) kategorisiert. Nach Batteriekapazität ist der Markt in unter 100 kWh, 100–200 kWh und über 200 kWh segmentiert. Nach Endverbrauchsbranche wird der Markt in städtischen Nahverkehr, Logistik und Lieferung, Bauwesen, Bergbau und kommunale Dienstleistungen analysiert.

Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Leichte Nutzfahrzeuge |

| Mittelschwere Lkw |

| Schwere Lkw |

| Busse und Reisebusse |

| Batterieelektrische Fahrzeuge (BEV) |

| Plug-in-Hybrid-Elektrofahrzeuge (PHEV) |

| Brennstoffzellenelektrofahrzeuge (FCEV) |

| Vorderradantrieb (FWD) |

| Hinterradantrieb (RWD) |

| Allradantrieb (AWD) |

| Unter 100 kWh |

| 100–200 kWh |

| Über 200 kWh |

| Städtischer Nahverkehr |

| Logistik und Lieferung |

| Bauwesen |

| Bergbau |

| Kommunale Dienstleistungen |

| Nach Fahrzeugtyp | Leichte Nutzfahrzeuge |

| Mittelschwere Lkw | |

| Schwere Lkw | |

| Busse und Reisebusse | |

| Nach Antriebsart | Batterieelektrische Fahrzeuge (BEV) |

| Plug-in-Hybrid-Elektrofahrzeuge (PHEV) | |

| Brennstoffzellenelektrofahrzeuge (FCEV) | |

| Nach Antriebsachse | Vorderradantrieb (FWD) |

| Hinterradantrieb (RWD) | |

| Allradantrieb (AWD) | |

| Nach Batteriekapazität | Unter 100 kWh |

| 100–200 kWh | |

| Über 200 kWh | |

| Nach Endverbrauchsbranche | Städtischer Nahverkehr |

| Logistik und Lieferung | |

| Bauwesen | |

| Bergbau | |

| Kommunale Dienstleistungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektro-Nutzfahrzeuge in den VAE im Jahr 2026?

Die Marktgröße wurde im Jahr 2025 auf 0,27 Milliarden USD geschätzt und soll von 0,28 Milliarden USD im Jahr 2026 auf 0,53 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,31 % während des Prognosezeitraums (2026–2031).

Welchen Ladestandard sollte eine Flotte für künftige Schwerlast-Lkw-Käufe in Betracht ziehen?

Betreiber beobachten zunehmend das Megawatt-Ladesystem, das 2026 zertifiziert wurde, sichern sich jedoch häufig ab, indem sie duale CCS-kompatible Hardware installieren, die nachgerüstet werden kann.

Sind Brennstoffzellen-Lkw im Jahr 2026 in den VAE kommerziell verfügbar?

Ja, Pilot-Brennstoffzelleneinheiten, die von Logistik- und Luftfahrtbetreibern bestellt wurden, sind für die Lieferung im Jahr 2026 entlang des neuen Grünen-Wasserstoff-Korridors geplant.

Können kleinere Emirate wie Ajman Elektrobusse kosteneffektiv einsetzen?

Sharjahs grenzüberschreitende Routen zeigen, dass die Bündelung der Nachfrage mit Dubai-Metro-Verbindungen den elektrischen Nahverkehr für benachbarte Emirate finanziell tragfähig machen kann.

Seite zuletzt aktualisiert am: