Marktgröße und Marktanteil für technische Kunststoffe in Deutschland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

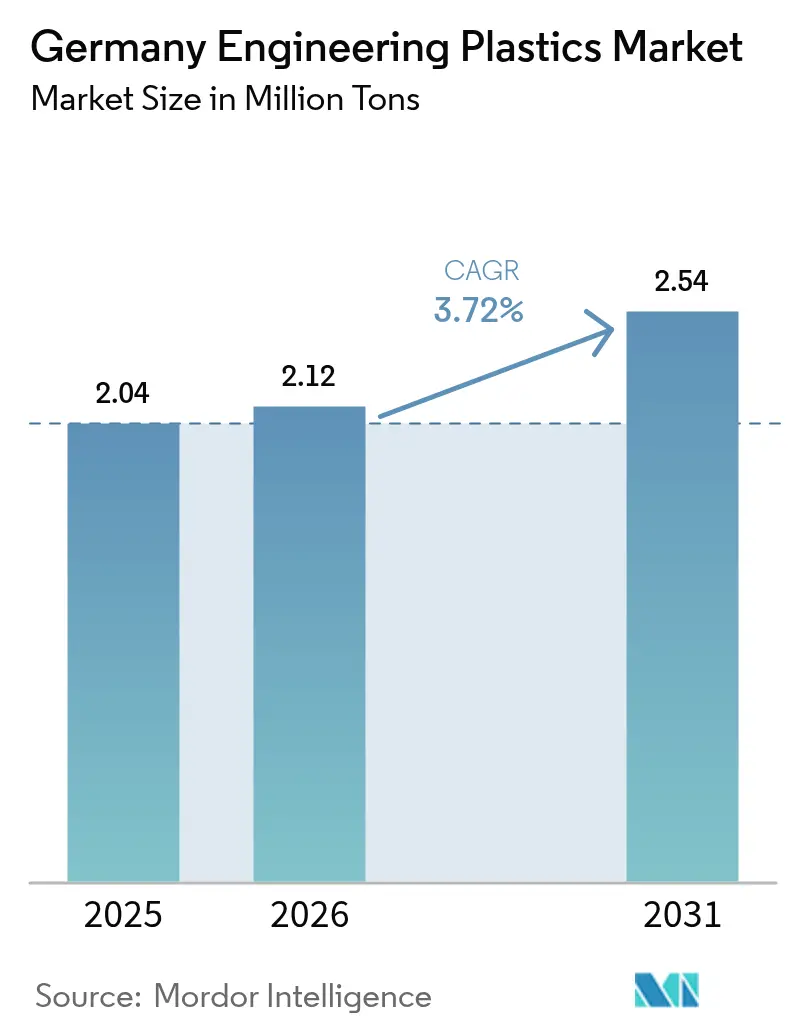

| Marktgröße im Basisjahr (2025) | 2.04 Millionen Tonnen |

| Marktvolumen (2026) | 2.12 Millionen Tonnen |

| Marktvolumen (2031) | 2.54 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.72% CAGR |

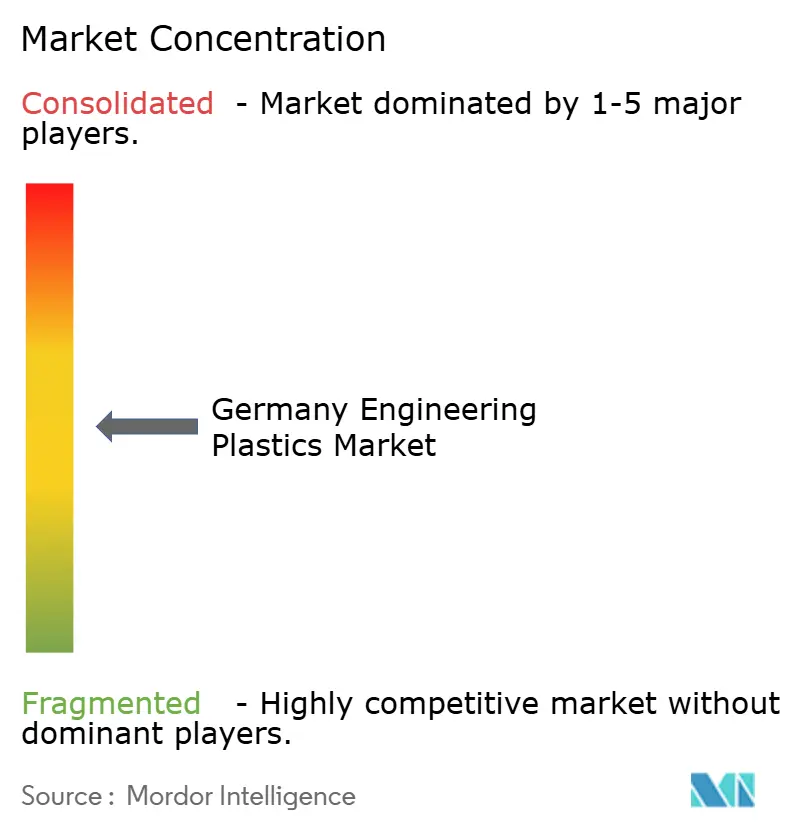

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für technische Kunststoffe in Deutschland von Mordor Intelligence

Die Marktgröße des Marktes für technische Kunststoffe in Deutschland wurde im Jahr 2025 auf 2,04 Millionen Tonnen bewertet und soll von 2,12 Millionen Tonnen im Jahr 2026 auf 2,54 Millionen Tonnen bis 2031 wachsen, mit einer CAGR von 3,72 % während des Prognosezeitraums (2026–2031). Steigende Projekte im Bereich der Wasserstoffinfrastruktur, die Gewichtsreduzierung bei Elektrofahrzeugen und energieeffiziente Gebäudesanierungen sind die wichtigsten Kräfte, die das Nachfragewachstum stetig halten, auch wenn der Markt reift. Polymerinnovatoren richten ihre Formulierungen an der EU-Batterieverordnung und dem deutschen Gebäudeenergiegesetz aus, was zur raschen kommerziellen Einführung von flammhemmendem Polyphthalamid, Massenbilanzen-Polyamid und Polycarbonat mit Recyclinganteil führt. Der Versorgungswettbewerb bleibt ausgewogen: Etablierte Unternehmen setzen auf vertikale Integration zur Stabilisierung der Rohstoffkosten, während Herausforderer biobasierte und kreislaufwirtschaftliche Qualitäten anbieten, die Preisaufschläge erzielen. Die Rohstoffpreisvolatilität, die mit Energieschwankungen in der EU und den Kostensenkungsprogrammen der Automobilhersteller zusammenhängt, hat die Preisrealisierungen gedämpft, das Volumenwachstum jedoch nicht gebremst. Deutschlands dichte Fertigungscluster und sein 10-GW-Wasserstoff-Fahrplan untermauern die polymerische Nachfrage in mehreren Sektoren und unterstützen ein moderates, aber dauerhaftes Marktwachstum bis 2030.

Wichtigste Erkenntnisse des Berichts

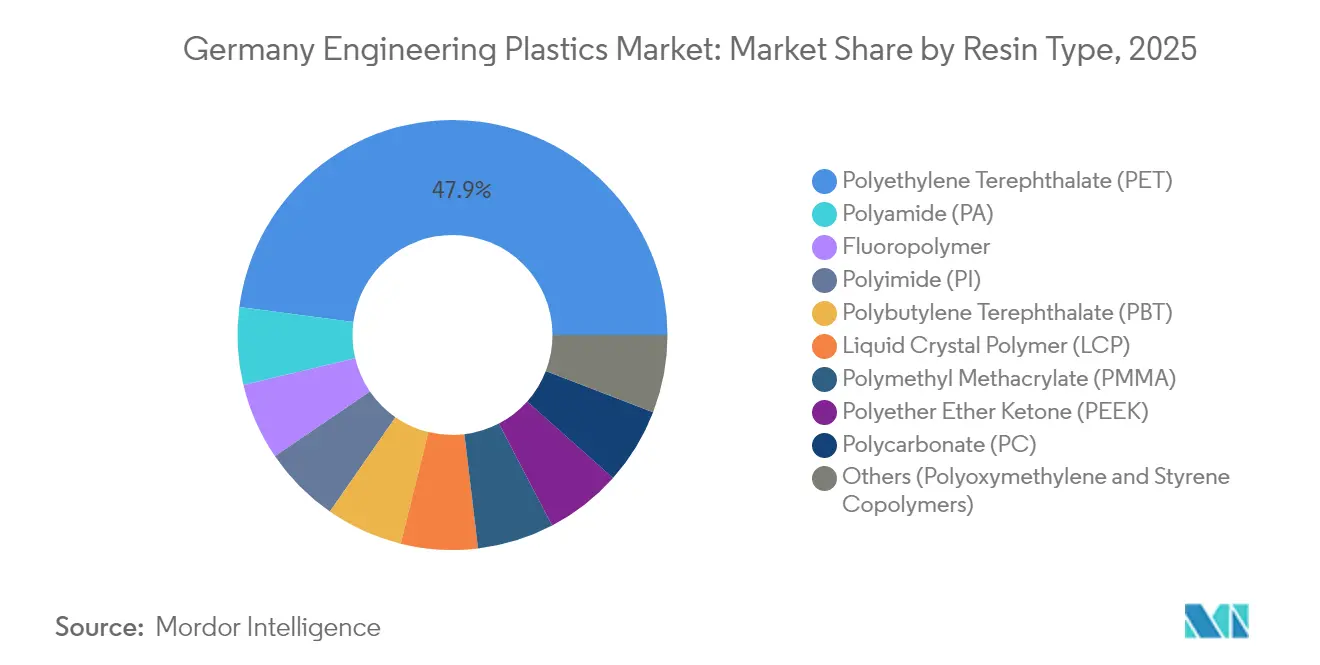

- Nach Harztyp erfasste Polyethylenterephthalat im Jahr 2025 einen Marktanteil von 47,92 % am Markt für technische Kunststoffe in Deutschland. Styrolcopolymere werden voraussichtlich bis 2031 mit einer CAGR von 4,01 % wachsen.

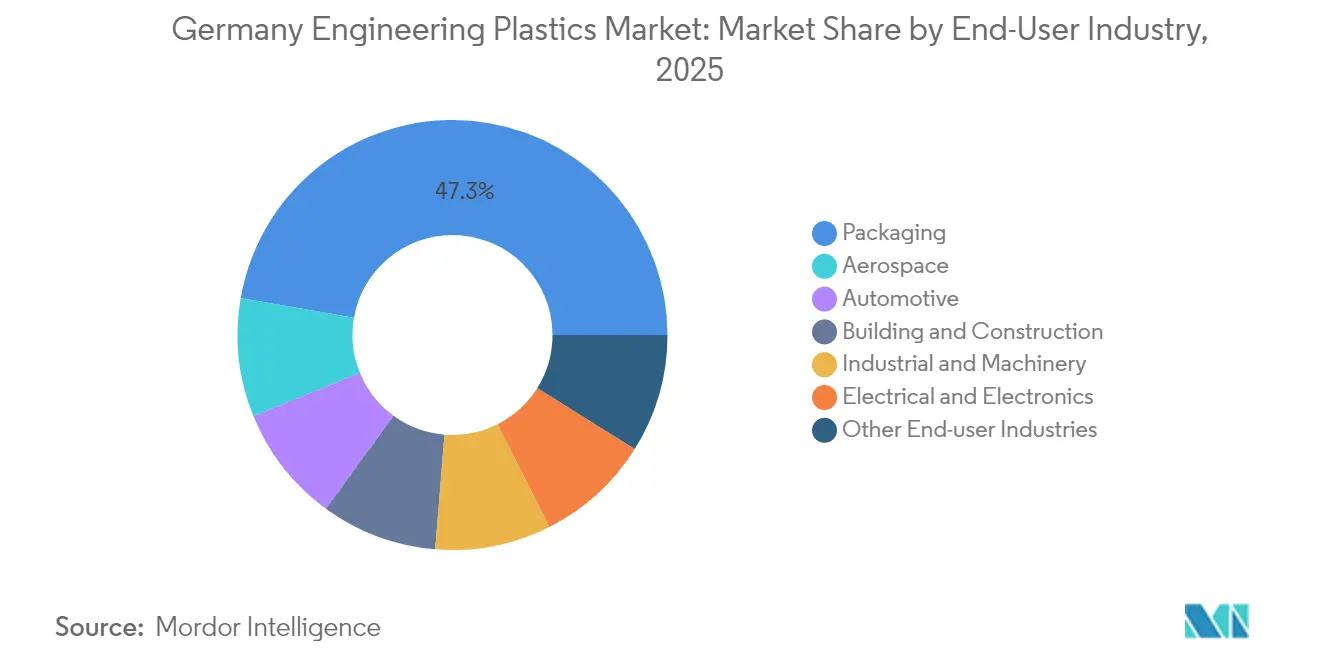

- Nach Endverbraucherbranche entfielen im Jahr 2025 47,25 % der Marktgröße für technische Kunststoffe in Deutschland auf die Verpackungsbranche. Luft- und Raumfahrtanwendungen sollen bis 2031 mit einer CAGR von 5,23 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum Markt für technische Kunststoffe in Deutschland

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende EV-bezogene Leichtbaunachfrage | +1.2% | Deutschland und EU- Automobilkorridore | Mittelfristig (2–4 Jahre) |

| Energieeffiziente Gebäudesanierungen treiben Hochleistungskunststoffe an | +0.8% | Deutschlands Wohn- und Gewerbegebäudebestand | Langfristig (≥ 4 Jahre) |

| OEM- Substitution von Metallkomponenten in Maschinen | +0.6% | Deutsche exportorientierte Maschinenbau-Zentren | Mittelfristig (2–4 Jahre) |

| Deutschlands Wasserstoffwirtschaft skaliert | +0.4% | Industrielle Wasserstoffkorridore | Langfristig (≥ 4 Jahre) |

| EU-Batterie- verordnung löst Gehäuse aus Spezialpolymeren aus | +0.3% | EU, angeführt von deutschen Gigafabriken | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende EV-bezogene Leichtbaunachfrage

Batterie-Elektrofahrzeugplattformen benötigen Polymergehäuse und Hochspannungskomponenten, die das Leergewicht reduzieren, ohne die Sicherheit zu beeinträchtigen. Wichtige Lieferanten wie BASF, Trinseo und Envalior haben flammhemmendes Polyphthalamid und thermoplastische Batteriegehäuse eingeführt, die auf die Spezifikationen deutscher OEMs zugeschnitten sind. Automobilhersteller validieren neue Materialien innerhalb von drei- bis fünfjährigen Modellzyklen, was einen mittelfristigen Nachfrageaufschwung verankert, der sich auf EU-Satellitenwerke ausweitet[1]BASF SE, "Flammhemmendes Polyphthalamid für EV-Komponenten," basf.com.

Energieeffiziente Gebäudesanierungen treiben Hochleistungskunststoffe an

Deutschlands Gebäudeenergiegesetz (GEG) schafft eine anhaltende Nachfrage nach Hochleistungsdämmstoffen und spezialisierten Polymerkomponenten, die energieeffiziente Sanierungen im Wohn- und Gewerbebereich ermöglichen. Die Rohrdämmungsanforderungen der Verordnung treiben den Verbrauch von fortschrittlichen Polymerschäumen und spezialisierten technischen Kunststoffen, die unter wechselnden Temperaturbedingungen eine thermische Leistung aufrechterhalten. Dieser regulatorische Antrieb entspricht Deutschlands übergreifender Dekarbonisierungsstrategie, die Materiallösungen erfordert, die thermische Effizienz mit langfristiger Haltbarkeit im Gebäudebereich verbinden. Da Sanierungsprojekte Jahrzehnte andauern, profitieren Polymerlieferanten von einem beständigen langfristigen Markt, in dem lebenslange Energieeinsparungen Premiumpreise rechtfertigen.

OEM-Substitution von Metallkomponenten in Maschinen

Deutschlands Maschinen- und Anlagenbranche ersetzt systematisch Metallkomponenten durch technische Kunststoffe, um Gewichtsreduzierung und Designflexibilität zu erzielen. Dieser Substitutionstrend beschleunigt sich, da Hersteller Kostenoptimierungen anstreben und gleichzeitig Leistungsstandards aufrechterhalten, insbesondere in Anwendungen, bei denen Korrosionsbeständigkeit und elektrische Isoliereigenschaften funktionale Vorteile bieten, die über die Gewichtseinsparung hinausgehen. Der mittelfristige Auswirkungszeitraum stimmt mit den Maschinenentwicklungszyklen überein, bei denen Komponentenumgestaltung und Validierungsprozesse 2–4 Jahre von der Materialauswahl bis zur Markteinführung erfordern. Die Exportorientierung schafft Multiplikatoreffekte, da erfolgreiche deutsche Maschinenanwendungen globale Materialstandards beeinflussen und Referenzfälle für die internationale Polymerakzeptanz schaffen.

Deutschlands Wasserstoffwirtschaft skaliert

Die Nationale Wasserstoffstrategie der Deutschen Bundesregierung zielt darauf ab, bis 2030 eine Elektrolysekapazität von 10 GW zu erreichen, was eine spezialisierte Nachfrage nach PTFE, PEEK und anderen Hochleistungspolymeren für Rohrleitungsdichtungen, Tankauskleidungen und Elektrolysesystemkomponenten erzeugt[2]Bundesregierung, "Nationale Wasserstoffstrategie," bundesregierung.de. Diese Infrastrukturskalierung erfordert Materialien, die unter Hochdruckwasserstoffumgebungen ihre Integrität wahren, während sie Permeation und chemischen Abbau über eine verlängerte Nutzungsdauer widerstehen. Deutschlands Position als größter chemischer Produzent Europas bietet strategische Vorteile bei der Wasserstoffadoption, da seine bestehende Industrieinfrastruktur leichter angepasst werden kann als bei Neubauprojekten, wodurch eine anhaltende Nachfrage nach spezialisierten Polymerlösungen entsteht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kostendruck der Automobilhersteller infolge des Margendrucks bei batteriebetriebenen Elektrofahrzeugen | -0.70% | Deutscher Automobilsektor mit Auswirkungen auf die EU-Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität aufgrund von EU-Energiepreisschwankungen | -0.50% | Deutschland und die breitere EU-Chemieindustrie | Mittelfristig (2–4 Jahre) |

| Recyclingquotenlücken für Hochtemperaturpolymere | -0.40% | EU-weit, mit konzentrierten Auswirkungen auf deutsche Spezialpolymerproduzenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostendruck der Automobilhersteller infolge des Margendrucks bei batteriebetriebenen Elektrofahrzeugen

Deutsche Automobil-OEMs verschärfen Kostensenkungsinitiativen, da die Margen bei batteriebetriebenen Elektrofahrzeugen durch Batteriekosten und wettbewerbsbedingte Preisdynamiken unter Druck geraten, was sich direkt auf die Beschaffungsstrategien für technische Kunststoffe auswirkt. Dieser Kostendruck äußert sich in aggressiven Lieferantenverhandlungen und Bewertungen zur Materialsubstitution, bei denen Premium-technische Kunststoffe durch kostengünstigere Alternativen ersetzt werden, die Mindestleistungsspezifikationen erfüllen. Dieses Hemmnis betrifft insbesondere Hochleistungspolymersegmente, bei denen technische Differenzierung Premiumpreise erfordert, und zwingt Lieferanten, klare Wertangebote zu demonstrieren, die Kostenaufschläge in zunehmend preissensiblen Anwendungen rechtfertigen.

Rohstoffpreisvolatilität aufgrund von EU-Energiepreisschwankungen

Die Volatilität der Energiepreise in Europa wirkt sich weiterhin auf die Kosten chemischer Rohstoffe aus und erzeugt Margendruck für Produzenten von technischen Kunststoffen, die mit unvorhersehbaren Rohstoffpreisen konfrontiert sind und gleichzeitig unter festen Kundenverträgen operieren. Deutsche Erzeugerpreisdaten, die im April 2025 einen Rückgang der Basischemikalien um 1,2 % im Jahresvergleich zeigten, verbergen die zugrunde liegende Volatilität, die die Beschaffungsplanung und das Bestandsmanagement erschwert. Die Energiewendepolitik der EU schafft zusätzliche Unsicherheit, da der Ausbau erneuerbarer Energien und Investitionen in die Netzstabilität die industriellen Strompreise beeinflussen und energieintensive Polymerproduktionsprozesse belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: PET-Dominanz trifft auf Styrolcopolymer-Innovation

PET hielt im Jahr 2025 einen Marktanteil von 47,92 % am Markt für technische Kunststoffe in Deutschland, was die tief verwurzelte Verpackungsnachfrage und geschlossene Recyclingkreisläufe widerspiegelt. Styrolcopolymere, obwohl in der Basis kleiner, werden voraussichtlich bis 2031 mit einer CAGR von 4,01 % wachsen und zusätzliche Anwendungen in Elektronikgehäusen und Innenverkleidungen erschließen. Die Marktgröße für technische Kunststoffe in Deutschland für Styrolqualitäten soll sich ausweiten, da INEOS Styrolution Massen-Bilanz-ABS mit bis zu 100 % recyceltem Inhalt einführt und so die Compliance-Last der OEMs verringert.

Zweitrangige Harze zeigen unterschiedliche Entwicklungen. Die Polycarbonatkapazität wurde nach der Veräußerung einer 160-kt-Einheit im Jahr 2025 knapper, was die Auslastungsraten der verbleibenden Produzenten steigerte. Fluorpolymere erzielen zwar nur ein Nischenvolumen, erzielen jedoch Premiumpreise bei Wasserstoffdichtungen und Batteriebindemitteln, was die Wertverzerrung des Marktes für technische Kunststoffe in Deutschland verstärkt. Polyamidsegmente profitieren von der E-Mobilität, sehen sich jedoch einem Preisdruck durch Metallersatz-Kostenziele gegenüber. Insgesamt hat die Nachhaltigkeitszertifizierung nun ebenso viel Gewicht wie die mechanischen Leistungseigenschaften bei Harzauswahlentscheidungen.

Nach Endverbraucherbranche: Verpackungsführerschaft durch Luft- und Raumfahrtwachstum herausgefordert

Die Verpackungsbranche trug im Jahr 2025 mit 47,25 % zur Marktgröße für technische Kunststoffe in Deutschland bei, getragen von Getränke- und Körperpflegeflaschen. Die Luft- und Raumfahrtnachfrage soll jedoch bis 2031 die schnellste CAGR von 5,23 % verzeichnen, da OEMs in Hamburg und Bayern Metallhalterungen und -kanäle auf Hochtemperaturpolymere umstellen und dabei Kilogramm von jedem Flugzeugrahmen einsparen.

Die Automobilindustrie behält ihre strategische Bedeutung, navigiert aber gemischte Signale. Die Elektrifizierung treibt die Nachfrage nach Hochspannungspolymerkomponenten an, während Kostensenkungsdruck den Einsatz nicht-kritischer Polymerqualitäten begrenzt. Die Volumina in Bau- und Bauwesen wachsen aufgrund von Sanierungsdämmungsvorschriften stetig, während die Elektrik- und Elektroniksegmente von Deutschlands Automatisierungsboom profitieren und die Nachfrage nach Steckverbinder- und Sensorgehäusen antreiben. Der Marktanteilsmix für technische Kunststoffe in Deutschland verlagert sich somit von standardmäßigen Anwendungen hin zu spezialisierten, margenstarken Einsatzbereichen, die zertifizierte recycelte und biobasierte Inhalte honorieren.

Geografische Analyse

Deutschland ist sowohl der größte EU-Produzent von Polymeren als auch ein Anziehungspunkt für den nachgelagerten Verbrauch. Nordrhein-Westfalen beherbergt Chemiestandorte, die Rohstoffe an bayerische und badisch-württembergische Automobilriesen liefern, was eine widerstandsfähige innerstaatliche Lieferkette fördert. Hamburgs Luft- und Raumfahrtcluster und Niedersachsens Batteriezellenwerke diversifizieren die regionale Nachfrage und stellen sicher, dass keine einzelne Endverbraucherbranche die Kapazitätsauslastung dominiert.

Der grenzüberschreitende Handel verstärkt lokale Entwicklungen. In Bayern gebaute Maschinen enthalten inländisch bezogene technische Kunststoffe, die exportierten Maschinen im Wert von 66,8 Milliarden EUR im Jahr 2023 beigefügt sind. Marktteilnehmer für technische Kunststoffe in Deutschland beeinflussen so weltweit Materialstandards, indem sie fortschrittliche Polymere in exportierte Maschinen und Fahrzeuge einbetten.

Die Kreislaufwirtschaftspolitik prägt die Geographie weiter. Neue Recyclinghubs in Bayern und Sachsen-Anhalt wandeln Post-Consumer-Gebrauchsgüter in Rohstoffe um, reduzieren die Abhängigkeit von Primärimportengut und schaffen geschlossene Kreisläufe innerhalb der nationalen Grenzen. Geplante Wasserstoffkorridore entlang des Rheins und in küstennahen Industriezonen erzeugen lokalisierte Spitzen im Fluorpolymerverbrauch und stärken die regionale Spezialisierung. Insgesamt tragen diese Dynamiken zu einem ausgewogenen Wachstum in Deutschlands Bundesländern bei und schützen den Markt für technische Kunststoffe in Deutschland vor isolierten Sektorabschwüngen.

Wettbewerbslandschaft

Der Markt für technische Kunststoffe in Deutschland ist mäßig konzentriert. Übernahmen, wie ADNOCs Gebot für Covestro und Deepak Chem Techs Kauf der Stade-Vermögenswerte von Trinseo, signalisieren einen steigenden strategischen Wert für deutsches Polymer-Know-how. Herausforderer nutzen die Differenzierung durch kreislaufwirtschaftliche Inhalte. INEOS Styrolution vermarktet ABS-Qualitäten mit 100 % mechanischem Recyclat, während Avient PC-Blends mit Recyclinganteil für Elektronikgehäuse einführt. Der Erfolg hängt davon ab, OEM-Leistungskriterien zu erfüllen und die ISCC-Plus-Zertifizierung zu sichern.

Marktführer der Branche für technische Kunststoffe in Deutschland

Celanese Corporation

Covestro AG

BASF

LANXESS

Evonik Industries AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Avient Corporation gab die Hinzufügung neuer Qualitäten zu seinem Portfolio an Polycarbonat (PC) und PC-Blends mit Recyclinganteil bekannt, die entwickelt wurden, um der wachsenden Nachfrage nach Materialien zu entsprechen, die Nachhaltigkeit in der Elektrik- und Elektronikindustrie (E&E) in den Regionen Europa, Naher Osten und Afrika (EMEA) unterstützen.

- Oktober 2024: Envalior kündigte die Einführung der Pocan X-MB-Serie neuer Polybutylenterephthalat (PBT)-Verbindungen auf Basis von biokreislaufwirtschaftlichem 1,4-Butandiol (BDO) an. Der nachhaltige Inhalt der Thermoplaste ist gemäß dem ISCC PLUS (Internationale Nachhaltigkeits- und Kohlenstoffzertifizierung)-Standard zertifiziert und klassifiziert.

Berichtsumfang für den Markt für technische Kunststoffe in Deutschland

Luft- und Raumfahrt, Automobilindustrie, Bau- und Bauwesen, Elektrik und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Fluorpolymer, Flüssigkristallpolymer (LCP), Polyamid (PA), Polybutylenterephthalat (PBT), Polycarbonat (PC), Polyetheretherketon (PEEK), Polyethylenterephthalat (PET), Polyimid (PI), Polymethylmethacrylat (PMMA), Polyoxymethylen (POM), Styrolcopolymere (ABS und SAN) sind als Segmente nach Harztyp abgedeckt.| Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Sonstige Harztypen | |

| Flüssigkristallpolymer (LCP) | |

| Polyamid (PA) | Aramid |

| Polyamid (PA) 6 | |

| Polyamid (PA) 66 | |

| Polyphthalamid | |

| Polybutylenterephthalat (PBT) | |

| Polycarbonat (PC) | |

| Polyetheretherketon (PEEK) | |

| Polyethylenterephthalat (PET) | |

| Polyimid (PI) | |

| Polymethylmethacrylat (PMMA) | |

| Polyoxymethylen (POM) | |

| Styrolcopolymere (ABS, SAN) |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bau- und Bauwesen |

| Elektrik und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Nach Harztyp | Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | ||

| Polytetrafluorethylen (PTFE) | ||

| Polyvinylfluorid (PVF) | ||

| Polyvinylidenfluorid (PVDF) | ||

| Sonstige Harztypen | ||

| Flüssigkristallpolymer (LCP) | ||

| Polyamid (PA) | Aramid | |

| Polyamid (PA) 6 | ||

| Polyamid (PA) 66 | ||

| Polyphthalamid | ||

| Polybutylenterephthalat (PBT) | ||

| Polycarbonat (PC) | ||

| Polyetheretherketon (PEEK) | ||

| Polyethylenterephthalat (PET) | ||

| Polyimid (PI) | ||

| Polymethylmethacrylat (PMMA) | ||

| Polyoxymethylen (POM) | ||

| Styrolcopolymere (ABS, SAN) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobilindustrie | ||

| Bau- und Bauwesen | ||

| Elektrik und Elektronik | ||

| Industrie und Maschinenbau | ||

| Verpackung | ||

| Sonstige Endverbraucherbranchen | ||

Marktdefinition

- Endverbraucherbranche - Verpackung, Elektrik & Elektronik, Automobilindustrie, Bau- und Bauwesen und sonstige Branchen sind die im Rahmen des Marktes für technische Kunststoffe betrachteten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie wird der Verbrauch von Primärharzen wie Fluorpolymer, Polycarbonat, Polyethylenterephthalat, Polybutylenterephthalat, Polyoxymethylen, Polymethylmethacrylat, Styrolcopolymere, Flüssigkristallpolymer, Polyetheretherketon, Polyimid und Polyamid in Primärformen berücksichtigt. Das Recycling wird gesondert in einem eigenen Kapitel behandelt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann Verschleiß und Abnutzung in anspruchsvollen Arbeitsumgebungen leicht widerstehen. Dieses Polymer wird für Bauteilanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung eingesetzt werden. |

| Gussfolie | Eine Gussfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgebracht, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in Lösung oder in Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Farbveränderung des Kunststoffs eingesetzt werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Bestandteilen hergestellt wird. Diese Bestandteile haben unterschiedliche chemische oder physikalische Eigenschaften und werden kombiniert, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der Monomereinheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft DP-Werte in den Tausenden. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einem anderen Stoff zu erzeugen, werden feine, agglomerierte feste Partikel eines Stoffes in einer Flüssigkeit oder einem anderen Stoff dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material aus Glasfasern, die in eine Harzmatrix eingebettet sind. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Geländer und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärktes Polymer (FVK) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeblättertes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis zellulosischer Kunststoffe. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh, aber leicht zu bearbeiten. Einige der bekanntesten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein verwendete Name für Aramidfaser, die ursprünglich ein DuPont-Markenname für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid eingeteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme zusammengefügt werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Es handelt sich um synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern verfügen über eine hervorragende Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegen Chemikalien und verschiedene Flüssigkeiten. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven in einem geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch über Dosierer/Trichter mit festen Sollwerten dosiert. |

| Kunststoffgranulat | Kunststoffgranulate, auch als Vorproduktionsgranulate oder Nurdles bezeichnet, sind die Grundbausteine für nahezu alle aus Kunststoff hergestellten Produkte. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart gewonnen wird, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind Polymere, die sich beim Erwärmen zu einem weichen Material verformen und beim Abkühlen wieder hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können ohne Beeinträchtigung ihrer physikalischen Eigenschaften umgeformt und recycelt werden. |

| Primärkunststoff | Es handelt sich um eine Grundform von Kunststoff, der noch nie verwendet, verarbeitet oder veredelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchen- und exogen bedingt) für das jeweilige Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (soweit erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen