Größe und Marktanteil des Schokoladenmarkts der Vereinigten Arabischen Emirate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

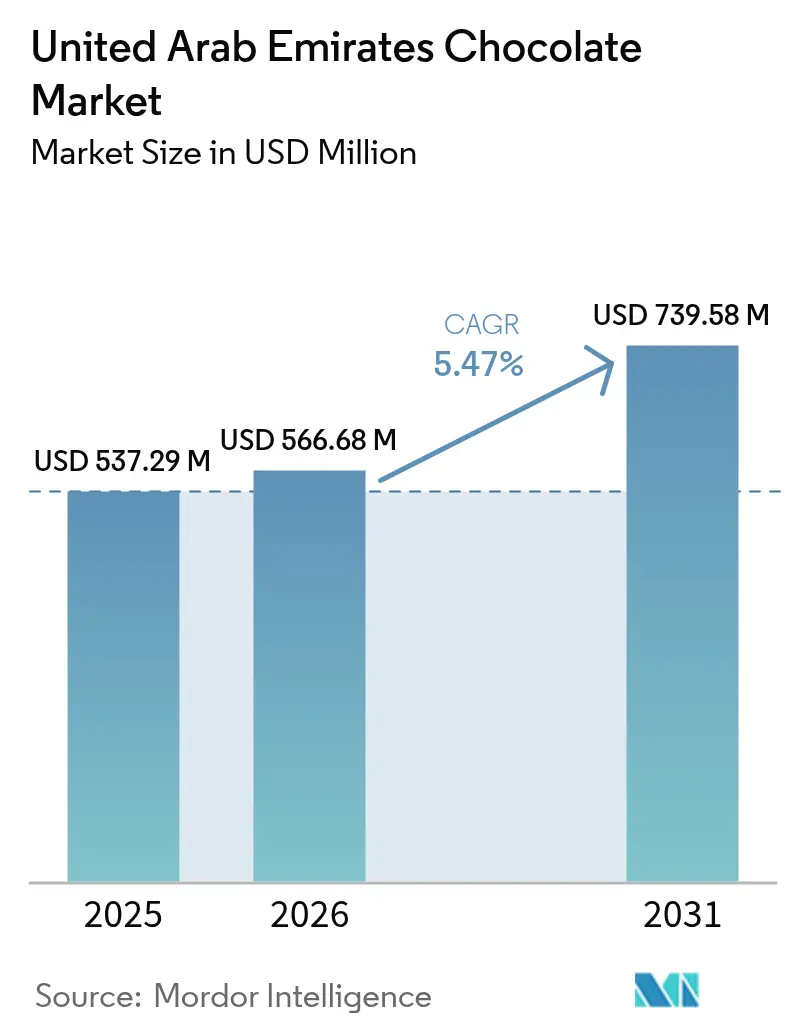

| Marktgröße im Basisjahr (2025) | 537.29 Millionen US-Dollar |

| Marktgröße (2026) | 566.68 Millionen US-Dollar |

| Marktgröße (2031) | 739.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schokoladenmarkts der Vereinigten Arabischen Emirate von Mordor Intelligence

Die Größe des Schokoladenmarkts der Vereinigten Arabischen Emirate wird voraussichtlich von USD 537,29 Milliarden im Jahr 2025 auf USD 566,68 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,47 % über den Zeitraum 2026–2031 USD 739,58 Milliarden erreichen. Der Markt verzeichnet ein stetiges Wachstum, das durch eine ausgeprägte Schenkkultur, ein hochwertiges Einzelhandelsumfeld und eine multikulturelle Verbraucherbasis angetrieben wird, die sowohl lokale als auch globale Marken schätzt. Während Supermärkte mit Massenmarktprodukten dominieren, steigt die Nachfrage nach Premium-Sortimenten, erlebnisorientierten Einzelhandelsformaten und Online-Geschenklösungen. Dieser Trend wird durch den Tourismus und den Duty-Free-Verkauf weiter unterstützt, was die VAE als strategischen Knotenpunkt für regional inspirierte Schokoladen mit globalem Anspruch positioniert. Gleichzeitig stehen die Hersteller vor Herausforderungen wie strengeren Kennzeichnungsvorschriften auf der Vorderseite der Verpackung, bevorstehenden Zuckersteuern, einem Wandel hin zu nachhaltiger Verpackung und volatilen Kakaopreisen. Um diesen Belastungen zu begegnen und wettbewerbsfähige Margen aufrechtzuerhalten, konzentrieren sich die Unternehmen auf Reformulierung, Portionskontrolle und Premiumisierungsstrategien.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt Milch- und Weiße Schokolade im Jahr 2025 einen Anteil von 56,12 % am Schokoladenmarkt der Vereinigten Arabischen Emirate, während Zartbitterschokolade bis 2031 voraussichtlich mit einem CAGR von 7,51 % wachsen wird.

- Nach Form führten Tafeln und Riegel im Jahr 2025 mit einem Umsatzanteil von 39,05 %; Pralinen und Trüffel verzeichnen bis 2031 einen CAGR von 6,76 %.

- Nach Preisform entfiel das Massensegment im Jahr 2025 auf 77,10 % der Größe des Schokoladenmarkts der Vereinigten Arabischen Emirate, während Premiumprodukte über denselben Zeitraum voraussichtlich mit einem CAGR von 6,65 % wachsen werden.

- Nach Zutatentyp repräsentierten milchbasierte Produkte im Jahr 2025 75,70 % der Größe des Schokoladenmarkts der Vereinigten Arabischen Emirate, während pflanzliche Schokolade mit einem CAGR von 6,92 % zulegt.

- Nach Vertriebskanal kontrollierten Supermärkte und Hypermärkte im Jahr 2025 35,55 % des Umsatzes, während der Online-Einzelhandel bis 2031 voraussichtlich mit einem CAGR von 6,60 % zulegen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Schokoladenmarkt der Vereinigten Arabischen Emirate

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Premium- und handwerklich hergestellten Schokoladen | +1.2% | Dubai, Abu Dhabi (Kernbereich); Sharjah (aufstrebend) | Mittelfristig (2–4 Jahre) |

| Zunahme des Schenkens und luxuriöser Verpackungen während der Festzeiten | +0.9% | National, mit höchster Intensität in Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Starker Tourismus- und Gastgewerbesektor, der das Verschenken und den Konsum von Schokolade unterstützt | +0.7% | Dubai (primär); Abu Dhabi (sekundär über Kulturtourismus) | Mittelfristig (2–4 Jahre) |

| Ausbau des E-Commerce und der Online-Einzelhandelskanäle | +0.8% | National, angeführt von den Ballungsräumen Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Innovative Aromen, die auf den Geschmack des Nahen Ostens zugeschnitten sind | +0.6% | National, mit Dubai als Innovationszentrum | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein, das dunkle, vegane und zuckerfreie Schokolade fördert | +1.0% | National, am stärksten in den expatriatenreichen Städten Dubai und Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Premium- und handwerklich hergestellten Schokoladen

Der Schokoladenmarkt der Vereinigten Arabischen Emirate erlebt einen bemerkenswerten Wandel, der durch Premiumisierung angetrieben wird. Die Verbraucher wechseln von Standardangeboten zu handwerklichen und hochwertigen Produkten, die Qualität, Herkunft und Schenkwert hervorheben. Luxusboutiquen, Bean-to-Bar-Erlebnisse und lokal angepasste Innovationen, wie Kamelsmilch-Schokoladen und regional inspirierte Geschmacksprofile, definieren Schokolade als Lifestyle- und Erlebniskauf neu, anstatt als routinemäßigen Genuss. Dieser Trend wird durch wohlhabende Einwohner, Touristen und saisonale Schenkgelegenheiten angetrieben, bei denen visuell ansprechende, handgefertigte Sortimente mit starken Herkunftsgeschichten und europäischen Handwerkselementen im Vordergrund stehen. Während Massenmarktprodukte den Gesamtkonsum weiterhin dominieren, schafft das beschleunigte Wachstum von Premiumschokoladen einen deutlichen zweigeteilten Markt. In dieser Struktur sichern Wertprodukte das Volumen, während hochmargige Spezialformate das Wachstum vorantreiben und die Markendifferenzierung stärken. Unternehmen investieren zunehmend in Produktinnovation und Marketingstrategien, um die wachsende Nachfrage nach Premiumangeboten zu bedienen. Darüber hinaus erleichtert der Aufstieg von E-Commerce-Plattformen den Zugang zu hochwertigen Schokoladen und erweitert deren Reichweite auf eine breitere Verbraucherbasis.

Zunahme des Schenkens und luxuriöser Verpackungen während der Festzeiten

In den Vereinigten Arabischen Emiraten verzeichnet der Schokoladenmarkt ausgeprägte Nachfragespitzen, insbesondere während der Festzeiten Ramadan und Eid. Das saisonale Schenken während Ramadan und Eid führte im Jahr 2025 zu einem erheblichen Umsatzanstieg von 150 % und einem bemerkenswerten Wachstum des Bruttowarenwerts von 203,7 %, wobei Süßwaren und Gebäck 20,4 % aller Schenkgeschäfte auf Plattformen wie Flowwow ausmachten [1]Quelle: "Eid al-Fitr und Ramadan treiben den E-Commerce-Boom in der MENA-Region an," samenacouncil.org. Käufer tendieren zu kuratierten Geschenkkörben und gehobenen Sortimenten, die häufig Schokoladen mit traditionellen Süßigkeiten und Datteln kombinieren. Dieser Trend unterstreicht die Bedeutung von Premium-Verpackungen, größeren Formaten und exklusiven Festdesigns, die alle die Markensichtbarkeit erhöhen und den Warenkorbwert steigern. Solche kulturellen Kaufgewohnheiten komprimieren nicht nur die Lagerzyklen, sondern erfordern auch eine sorgfältige Vorsaisonplanung, insbesondere im modernen Einzelhandel und auf Online-Plattformen. Darüber hinaus bieten diese Traditionen Marken ein strategisches Fenster, um neue Produkte einzuführen, Aromen zu innovieren und gezielte Aktionen rund um Schenken und Gastfreundschaft durchzuführen. Unternehmen, die ihre Strategien effektiv auf diese saisonalen Dynamiken abstimmen, können von den erhöhten Verbraucherausgaben in diesen Zeiträumen profitieren.

Ausbau des E-Commerce und der Online-Einzelhandelskanäle

In den Vereinigten Arabischen Emiraten revolutioniert der Aufschwung des E-Commerce den Schokoladenvertrieb. Faktoren wie die weit verbreitete Nutzung von Smartphones, ausgereifte Logistik auf der letzten Meile und eine gestiegene Nachfrage nach Bequemlichkeit, insbesondere während des Ramadans, veranlassen Verbraucher dazu, kuratierte Geschenkkörbe und Premium-Sortimente online für die Direktlieferung zu kaufen. Große Hypermarktketten stärken ihre digitale Kompetenz mit Click-and-Collect- und Heimlieferoptionen. Gleichzeitig führen Chocolatiers Abonnementdienste, personalisierte Angebote und maßgeschneiderte Verpackungen ein, um wiederkehrende Nachfrage zu fördern und Kundenbeziehungen zu vertiefen. Dieser Online-Einzelhandelsboom geht nicht nur um Bequemlichkeit; er erweitert den Zugang zu handwerklichen und Luxusmarken, die zuvor auf Flagship-Stores beschränkt waren. Infolgedessen können Verbraucher im ganzen Land nun an Premium-Schenkgelegenheiten teilnehmen, was die Reichweite dieser hochmargigen Produkte vergrößert. Unternehmen nutzen diese Trends, um ihre Wettbewerbsposition zu stärken und einen größeren Anteil am wachsenden Premium-Schokolade-Markt zu gewinnen.

Wachsendes Gesundheitsbewusstsein, das dunkle, vegane und zuckerfreie Schokolade fördert

In den Vereinigten Arabischen Emiraten treibt ein zunehmendes Gesundheitsbewusstsein die Verbraucher hin zu dunkler, veganer, biologischer und zuckerfreier Schokolade. Diese Entscheidungen spiegeln den Wunsch nach Genuss wider, der mit Wellness-, Clean-Label- und ethischen Beschaffungswerten in Einklang steht. Als Reaktion darauf führen Marken portionskontrollierte Formate ein, entwickeln zuckerreduzierte Rezepturen, beziehen Kakao nachhaltig und bieten Premiumprodukte an, die Geschmack mit ernährungsbewusstem Denken verbinden. Darüber hinaus stärken Spezialsammlungen und handwerkliche Innovationen die Wahrnehmung dieser Schokoladen als „besser für Sie” geeignete Luxusartikel. Dieser Branchenwandel wird durch Nährwertkennzeichnungen auf der Vorderseite der Verpackung und die bevorstehende Zuckersteuer unterstützt, die beide Reformulierungsbemühungen anspornen. Infolgedessen werden zuckerarme, kakaohaltige und pflanzliche Varianten im Einzelhandel zunehmend wettbewerbsfähiger. Unternehmen, die sich an diese sich wandelnden Verbraucherpräferenzen anpassen, werden wahrscheinlich einen Wettbewerbsvorteil auf dem Markt erlangen. Strategische Partnerschaften mit ethischen Kakaolieferanten, Investitionen in Produktinnovation und gezielte Marketingkampagnen werden voraussichtlich das Wachstum in diesem Segment weiter vorantreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Lebensmittelsicherheitsvorschriften und Zuckerbeschränkungen | -0.5% | National, mit Abu Dhabi Nutri-Mark als Pilotprojekt | Kurzfristig (≤ 2 Jahre) |

| Saisonale Umsatzspitzen, die zu Nachfrageschwankungen führen | -0.3% | National, konzentriert in den Ramadan-/Eid-Zeiträumen | Kurzfristig (≤ 2 Jahre) |

| Schwankungen in der Zutatenqualität aufgrund globaler Lieferkettenprobleme | -0.7% | National, betrifft Importeure und lokale Hersteller | Mittelfristig (2–4 Jahre) |

| Druck auf Verpackungsnachhaltigkeit und Abfallreduzierung | -0.4% | Dubai, Abu Dhabi (regulatorischer Fokus); national (Verbrauchererwartung) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lebensmittelsicherheitsvorschriften und Zuckerbeschränkungen

In den VAE gestalten Schokoladenhersteller ihre Produktportfolios als Reaktion auf strenge Lebensmittelsicherheitsvorschriften und Zuckerbeschränkungen um. Das Nutri-Mark-Gesetz schreibt klare Nährwertbewertungen auf den Vorderseiten der Verpackungen vor. Die Nutri-Mark-Kennzeichnung auf der Vorderseite der Verpackung in Abu Dhabi, die ab Juni 2025 verpflichtend wird, vergibt A-bis-E-Noten basierend auf dem Gehalt an Zucker, Natrium und gesättigten Fettsäuren in Lebensmitteln [2]Quelle: Internationaler Nuss- und Trockenfrüchterat, "VAE: Neue Kennzeichnungsanforderungen im Rahmen des Nutri-Mark-Systems," inc.nutfruit.org. Darüber hinaus werden bevorstehende zuckerbasierte Verbrauchsteuern zuckerreiche Formulierungen belasten und Hersteller zu gesünderen Alternativen drängen. Die Lage wird durch regionale Kennzeichnungsanforderungen, die Harmonisierung im Rahmen des Golfkooperationsrats und eine obligatorische Halal-Zertifizierung weiter erschwert. Schulkantinenbeschränkungen für Zucker- und Nussgehalt stellen eine weitere Herausforderung dar. Diese überlappenden Vorschriften erhöhen nicht nur die Markteintrittskosten, sondern begünstigen auch etablierte Akteure, die über die Ressourcen verfügen, um die Einhaltung mehrerer Rechtsordnungen zu bewältigen. Im Gegensatz dazu kämpfen kleinere Handwerksbetriebe mit erhöhten Herausforderungen bei der Aufrechterhaltung ihrer Wettbewerbsfähigkeit. Unternehmen müssen strategisch innovieren, um sich an diese regulatorischen Veränderungen anzupassen und gleichzeitig Marktanteile und Rentabilität zu erhalten.

Schwankungen in der Zutatenqualität aufgrund globaler Lieferkettenprobleme

Schwankungen im globalen Kakaoangebot üben erheblichen Kosten- und Qualitätsdruck auf den Schokoladenmarkt der Vereinigten Arabischen Emirate aus. Lokale Hersteller und Importeure, die stark auf internationale Beschaffung angewiesen sind, stehen vor der doppelten Herausforderung, Preisrisiken zu mindern oder Margenkompressionen zu absorbieren. Angebotsengpässe und inkonsistente Mahlvolumina veranlassen einige Produzenten, Rezepturen zu reformulieren oder den Kakaoeinsatz zu optimieren, was die Produktkonsistenz beeinträchtigen kann. Darüber hinaus stellt die Beimischung minderwertiger Bohnen zur Erfüllung vertraglicher Anforderungen ein kritisches Problem für Premium- und Handwerksmarken dar, die auf stabile Geschmacksprofile angewiesen sind, um ihren Wettbewerbsvorteil zu erhalten. Als Reaktion darauf setzen Unternehmen zunehmend auf rückverfolgbare und nachhaltigkeitszertifizierte Beschaffungsstrategien, um die langfristige Versorgung zu sichern, den Markenwert zu schützen und den eskalierenden Unsicherheiten im Zusammenhang mit dem Klimawandel und strukturellen Einschränkungen in den wichtigsten Kakaoanbauregionen zu begegnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zartbitterschokolade gewinnt durch den Wellness-Trend

Im Jahr 2025 hielt Milch- und Weiße Schokolade mit einem Anteil von 56,12 % einen bedeutenden Marktanteil, angetrieben durch ihre breite Verbraucheranziehungskraft. Ihre starke Positionierung im Festgeschenk und im familienorientierten Konsum machte sie zur bevorzugten Wahl für traditionelle Sortimente, insbesondere bei preissensiblen Verbrauchern. Das süßere Geschmacksprofil dieser Schokoladen passt zu den Ramadan- und Eid-Feiern, bei denen sie häufig mit Datteln, Keksen und Pralinen kombiniert werden. Diese Strategie steigert den anlassbezogenen Konsum und optimiert den Warenkorbwert, was die Führungsposition dieser Varianten in Einzelhandels- und Gastgewerbekanälen stärkt.

Umgekehrt wird für Zartbitterschokolade bis 2031 ein CAGR von 7,51 % prognostiziert, angetrieben durch die steigende Nachfrage gesundheitsbewusster Verbraucher nach zuckerarmen, kakaoreichen Produkten. Diese Angebote, die häufig als funktionelle Genüsse vermarktet werden, bedienen die wachsende Präferenz für gesündere Lebensstile. Premium-Markenpositionierung, Produktinnovation und bevorstehende Zuckervorschriften, die zuckerreduzierte Formulierungen begünstigen, treiben diesen Trend weiter voran. Infolgedessen erlebt der Markt eine Zweiteilung, bei der Milchschokolade das Volumen aufrechterhält, während dunkle und Spezialvarianten das Wertwachstum vorantreiben. Führende Marken reagieren darauf, indem sie ausgewogene Portfolios entwickeln, die sowohl traditionelle Schenkbedürfnisse als auch gesundheitsorientierte Konsummuster ansprechen.

Nach Form: Tafeln und Riegel führen, aber Pralinen erfassen die Premiumisierung

Im Jahr 2025 machten Tafeln und Riegel mit einem bedeutenden Marktanteil von 39,05 % den größten Teil aus, angetrieben durch ihre Bequemlichkeit und weite Verfügbarkeit im modernen Handel und in Online-Kanälen. Pralinen und Trüffel werden jedoch bis 2031 voraussichtlich einen CAGR von 6,76 % erreichen und den Markt durch Premiumisierung umgestalten. Dieses Wachstum wird hauptsächlich durch die Schenkkultur während Ramadan und Eid unterstützt, bei der kuratierte Sortimente als Symbole der Raffinesse und Großzügigkeit wahrgenommen werden. Premiummarken wie Patchi und Forrey & Galland erheben diese Angebote zu Lifestyle-Produkten, indem sie immersive Einzelhandelserlebnisse und handwerkliche Verpackungen nutzen, um ihre Premium-Positionierung zu stärken.

Während Formblöcke und Neuheitsformen Nischenbedürfnisse ansprechen, liegt der primäre Wachstumstreiber bei Pralinen und Trüffeln. Diese Produkte erzielen höhere Margen, indem sie Handwerkskunst, Herkunftsgeschichten und innovative Verpackungen betonen. Dieser Trend kommt sowohl etablierten Akteuren als auch lokalen Handwerksbetrieben zugute. Erlebnisorientierte Einzelhandelskonzepte und der Bean-to-Bar-Ansatz ermöglichen es kleineren Marken wie Mirzam, effektiv zu konkurrieren, indem sie sich auf Authentizität statt auf Skalierung konzentrieren. Während Tafeln und Riegel den alltäglichen Konsum weiterhin unterstützen, konzentriert sich das inkrementelle Marktwachstum auf Premium-Schenkortimente, die kulturelle Relevanz mit Luxusanspruch verbinden.

Nach Preisform: Massenmarkt dominiert, Premium übertrifft

Im Jahr 2025 entfiel auf Massenmarktschokolade ein Marktanteil von 77,10 %. Ihre weite Verfügbarkeit, budgetfreundliche Preisgestaltung und starke Präsenz in Supermärkten, Hypermärkten und Convenience-Stores machten sie zur bevorzugten Wahl für den täglichen Genuss einer vielfältigen Bevölkerungsgruppe. Während dieses Segment von schnellem Produktumschlag und Impulskäufen profitiert, kämpft es mit schrumpfenden Margen. Volatile Kakaopreise und drohende Zuckervorschriften stellen Herausforderungen dar und erschweren die Weitergabe von Kosten an preissensible Verbraucher. Infolgedessen bleibt die Rentabilität trotz robuster Umsatzvolumina eingeschränkt.

Andererseits verzeichnet das Premiumsegment ein erhebliches Wachstum mit einem prognostizierten CAGR von 6,65 % bis 2031. Dieser Aufschwung wird durch wohlhabende Einheimische, Touristen und Festzeiteinkäufer angetrieben, die zu handwerklichen und Luxusschokoladen tendieren. Diese Angebote heben überlegene Zutaten, überzeugende Herkunftsgeschichten und hochwertige Verpackungen hervor. Premiummarken, die in der Lage sind, Preise anzupassen, sind geschickt darin, Kostenschwankungen zu überstehen. Sie profitieren auch von Duty-Free-Verkäufen und besonderen Anlässen, bei denen Schokoladen häufig als Statussymbole oder geschätzte Geschenke dienen. Diese Dynamik schafft eine deutliche Spaltung im Markt: Während Massenprodukte ihr Volumen aufrechterhalten, verlagert sich das eigentliche Wert- und Margenwachstum hin zu Premiumangeboten. Dieser Trend veranlasst Hersteller, beide Marktsegmente zu bedienen, jedoch mit einem starken Fokus auf luxusgetriebene Innovationen und kuratierte Einzelhandelserlebnisse.

Nach Vertriebskanal: Supermärkte führen, Online-Handel gewinnt

Im Jahr 2025 entfielen auf Supermärkte und Hypermärkte 35,55 % des Marktanteils, gestützt durch ihre starke Sichtbarkeit im Geschäft, vielfältige Produktsortimente und ihre zentrale Rolle bei der Förderung von Impuls- und Routinekäufen. Da sich die Einzelhandelslandschaft jedoch verändert, verzeichnet der Online-Einzelhandelskanal ein erhebliches Wachstum mit einem CAGR von 6,60 % bis 2031. Dieser Aufschwung ist größtenteils auf die rasche Verbreitung des mobilen Handels und die Weiterentwicklung der Liefernetzwerke auf der letzten Meile zurückzuführen, die eine schnelle und zuverlässige Erfüllung gewährleisten, insbesondere für Schenkgelegenheiten. Kulturelle Ereignisse, insbesondere der Ramadan, haben diesen Trend weiter katalysiert, da Verbraucher nun kuratierte Geschenkkörbe bevorzugen, die direkt an die Empfänger gesendet werden, anstatt traditionelle Ladenbesuche. In Anerkennung dieses Paradigmenwechsels schwenken die wichtigsten Akteure im modernen Handel um und investieren in digitale Lebensmittelplattformen und verbessern ihre Lieferfähigkeiten. Dieser Schritt gestaltet ihre Abläufe zu kohärenten Omnichannel-Ökosystemen um und entfernt sich von einer alleinigen Abhängigkeit vom stationären Verkauf.

Während Convenience-Stores, Flughafeneinzelhandel, Hotelboutiquen und Spezialschokolatiers Nischenmärkte wie Reiseeinzelhandel, Premium-Geschenke und Impulskäufe bedienen, wird ihr Wachstum durch Standortbeschränkungen und begrenzte Produktsortimente gehemmt. Der E-Commerce hingegen verfügt über strukturelle Vorteile und bietet breitere Produktpaletten, maßgeschneiderte Empfehlungen und einzigartige Dienste wie individuelle Verpackungen und Abonnements. Darüber hinaus überbrücken digitale Plattformen Lücken und gewähren Verbrauchern in den nördlichen Emiraten Zugang zu Premium- und Handwerksmarken, die zuvor auf Dubai und Abu Dhabi konzentriert waren. Diese Entwicklung unterstreicht die Notwendigkeit einer harmonischen Online-Offline-Strategie: Physische Geschäfte sollten sich auf Markenerlebnisse und Entdeckungen konzentrieren, während Online-Plattformen Bequemlichkeit, größere Reichweite und Wachstumschancen betonen.

Geografische Analyse

Dubai und Abu Dhabi fungieren als zentrale Knotenpunkte im Schokoladenmarkt der VAE und treiben die Premium-Nachfrage durch Luxuseinzelhandelskorridore, fortschrittliche Tourismusinfrastruktur und wohlhabende Expatriate-Bevölkerungsgruppen an. Dubais Status als globaler Tourismusknotenpunkt treibt den Schokoladenverkauf direkt an, wobei Duty-Free-Outlets und erlebnisorientierte Einzelhandelsformate die Marktpräsenz lokaler Marken stärken. Diese erhöhte Sichtbarkeit erstreckt sich häufig auf internationaler Ebene, da in Dubai entstandene Aromen und handwerkliche Konzepte an Bedeutung gewinnen und die Position der Stadt als Marktführer in der Süßwarenindustrie festigen.

Abu Dhabi stärkt den Markt durch institutionelle Nachfrage, Gastgewerbe und Unternehmensgeschenke und beeinflusst gleichzeitig Verpackungsstrategien durch die Umsetzung regulatorischer Rahmenbedingungen wie Nachhaltigkeitsvorschriften. Umgekehrt operieren Sharjah und die nördlichen Emirate als volumengetriebene Märkte, in denen Supermärkte und Hypermärkte die Vertriebskanäle dominieren, um preissensible Haushalte zu bedienen. Die strategische Rolle der VAE als Wiederausfuhrknotenpunkt stärkt ihre Marktposition weiter und ermöglicht es lokalen Herstellern, die fortschrittliche Logistikinfrastruktur für die regionale Expansion im Golfkooperationsrat und im Nahen Osten zu nutzen.

Die regulatorische Harmonisierung in den Golfmärkten stellt sowohl Herausforderungen als auch Chancen dar, wobei die VAE häufig durch Initiativen wie Vorderseiten-Kennzeichnung und bevorstehende Zuckersteuern die Führung übernehmen. Die geografische Expansion innerhalb des Landes, einschließlich Flagship-Erlebniszentren in Dubai und Abu Dhabi, zeigt das Vertrauen in das Premiumsegment. Marken müssen diese Investitionen jedoch strategisch mit kosteneffizienten Vertriebsmodellen in Sharjah und den nördlichen Emiraten ausbalancieren, um die Marktdurchdringung und Rentabilität zu maximieren.

Wettbewerbslandschaft

Führende Unternehmen im Schokoladenmarkt der VAE

Der Schokoladenmarkt der VAE weist ein mäßig hohes Konzentrationsgrad auf, wobei wichtige Akteure wie Mars, Ferrero, Mondelez und Nestlé durch Massenmarktmarken, die über Supermärkte, Hypermärkte und Convenience-Stores vertrieben werden, einen bedeutenden Marktanteil halten. Im Gegensatz dazu werden die Premium- und Schenkesegmente von Marken wie Patchi, Al Nassma, Mirzam und Bateel angeführt, die über Boutique-Outlets, E-Commerce-Plattformen und strategische Partnerschaften mit Hotels tätig sind.

Im Februar 2024 eröffnete Ferrero seinen neuen regionalen Hauptsitz in der Innenstadt von Dubai und erhöhte seine Belegschaft von 12 auf über 400 Mitarbeiter. Das Unternehmen hat Pläne skizziert, sein Golfkooperationsrat-Geschäft innerhalb von fünf Jahren zu verdoppeln, indem es sich auf lokalisierte Marketingstrategien, saisonale Produktsortimente und B2B-Partnerschaften mit Hotels und Fluggesellschaften konzentriert. Wichtige Markttrends umfassen einen Fokus auf saisonale Schenkgelegenheiten wie Ramadan, Eid und Diwali, die wachsende Integration des E-Commerce und die Einführung von Aromen mit Nahost-Inspiration wie Pistazie, Kunafa, Datteln, Safran und Kamelsmilch. Multinationale Konzerne lizenzieren zunehmend lokale Aromen, während Handwerksmarken soziale Handelskanäle und Reiseeinzelhandelskanäle nutzen, um ihre Aktivitäten zu skalieren.

Aufkommende Chancen auf dem Markt umfassen funktionelle Schokoladen, die mit Probiotika, Kollagen oder Adaptogenen angereichert sind, sowie hitzestabile Formulierungen, die für den Außenverzehr in den extremen Sommertemperaturen der VAE konzipiert sind, die häufig 40 Grad Celsius überschreiten. Darüber hinaus bieten abonnementbasierte Modelle, die auf Expatriates abzielen, die europäische oder handwerkliche Schokoladenmarken suchen, die im lokalen Einzelhandel nicht erhältlich sind, eine vielversprechende Wachstumschance.

Marktführer in der Schokoladenindustrie der Vereinigten Arabischen Emirate

Mars, Incorporated

Ferrero International S.A.

Mondelez International, Inc.

Nestlé SA

Patchi Industrial Company S.A.L.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Fix Dessert Chocolatier führte in Dubai einen neuen Schokoladengeschmack ein, um sich an veränderte Verbraucherpräferenzen anzupassen. Diese strategische Initiative stärkt die regionale Markenpositionierung von Fix und unterstreicht sein Engagement für Innovation im wettbewerbsintensiven Schokoladenmarkt der Vereinigten Arabischen Emirate.

- Juni 2025: FIX Dessert Chocolatier stellte sein neuestes Produkt, den Schokoladenriegel „Time to Mango”, im Rahmen einer Pop-up-Veranstaltung im Mall of the Emirates vor und stärkte damit seinen Fokus auf Premium-Produktinnovation und die Vertiefung der Verbraucherbindung im Schokoladenmarkt der VAE.

- November 2024: Careem ging eine Partnerschaft mit Ebraheem El Samadi, dem Gründer von Forever Rose, ein, um eine Linie luxuriöser belgischer Schokoladenriegel einzuführen. Diese Produkte mit Aromen, die von lokalen Geschmäckern inspiriert sind, werden exklusiv über Careem Groceries in Dubai und Abu Dhabi vertrieben und stärken das Premium-Schokoladensegment in den Vereinigten Arabischen Emiraten.

Berichtsumfang des Schokoladenmarkts der Vereinigten Arabischen Emirate

Schokolade ist ein Lebensmittelprodukt, das aus Kakaobohnen hergestellt wird, die fermentiert, getrocknet, geröstet und gemahlen werden, um Kakaomasse (Kakaofeststoffe und Kakaobutter) zu erzeugen. Sie wird typischerweise mit Zutaten wie Zucker, Milchfeststoffen (bei Milchschokolade) und zugelassenen Emulgatoren oder Aromen kombiniert, um verschiedene Schokoladensorten herzustellen. Der Schokoladenmarkt der Vereinigten Arabischen Emirate (im Folgenden als der untersuchte Markt bezeichnet) ist nach Produkttyp, Form, Preisform und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Zartbitterschokolade sowie Milch- und Weiße Schokolade segmentiert. Nach Form ist der Markt in Tafeln und Riegel, Formblöcke, Pralinen und Trüffel sowie andere Formen segmentiert. Nach Preisform ist der Markt in Massenmarkt und Premium segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (in Millionen USD) ermittelt.

| Zartbitterschokolade |

| Milch- und Weiße Schokolade |

| Tafeln und Riegel |

| Formblöcke |

| Pralinen und Trüffel |

| Andere Formen |

| Massenmarkt |

| Premium |

| Milchbasiert |

| Pflanzlich |

| Einzelne Herkunft |

| Supermarkt/Hypermarkt |

| Online-Einzelhandelsgeschäft |

| Convenience-Store |

| Andere Vertriebskanäle |

| Nach Produkttyp | Zartbitterschokolade |

| Milch- und Weiße Schokolade | |

| Nach Form | Tafeln und Riegel |

| Formblöcke | |

| Pralinen und Trüffel | |

| Andere Formen | |

| Nach Preisform | Massenmarkt |

| Premium | |

| Nach Zutatentyp | Milchbasiert |

| Pflanzlich | |

| Einzelne Herkunft | |

| Nach Vertriebskanal | Supermarkt/Hypermarkt |

| Online-Einzelhandelsgeschäft | |

| Convenience-Store | |

| Andere Vertriebskanäle |

Marktdefinition

- Milch- und Weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougat - Toffees umfassen harte, zähe und kleine oder mundgerechte Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutaten; es hat seinen Ursprung in Europa und den Ländern des Nahen Ostens.

- Müsliriegel - Ein Snack, der aus Frühstücksflocken besteht, die zu einer Stangenform gepresst und mit einer Art essbarem Klebstoff zusammengehalten werden. Der Umfang umfasst Snackriegel aus Getreideflocken wie Reis, Hafer, Mais usw., die mit einem Bindemittelsirup gemischt werden. Dazu gehören auch Produkte, die als Müsliriegel, Müsli-Snackriegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die in der Regel aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltige Kaugummis und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Zartbitterschokolade | Zartbitterschokolade ist eine Form von Schokolade, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladensorte mit dem höchsten Anteil an Milchfeststoffen, typischerweise etwa oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus Zartbitterschokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbon | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Süßungsmittel, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein Müsliriegel ist ein stangenförmiges Lebensmittelprodukt, das durch Pressen von Getreideflocken und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Süßigkeiten herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Richtlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte Chemikalie, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianisches Bonbon aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Bonbons, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königliche Belgische Vereinigung der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die grundlegende Ernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Zichorienextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibärchen | Ein zähes, gelatinebasiertes Bonbon, das häufig mit Fruchtgeschmack aromatisiert ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen