Größe und Marktanteil des Schokoladenmarkts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

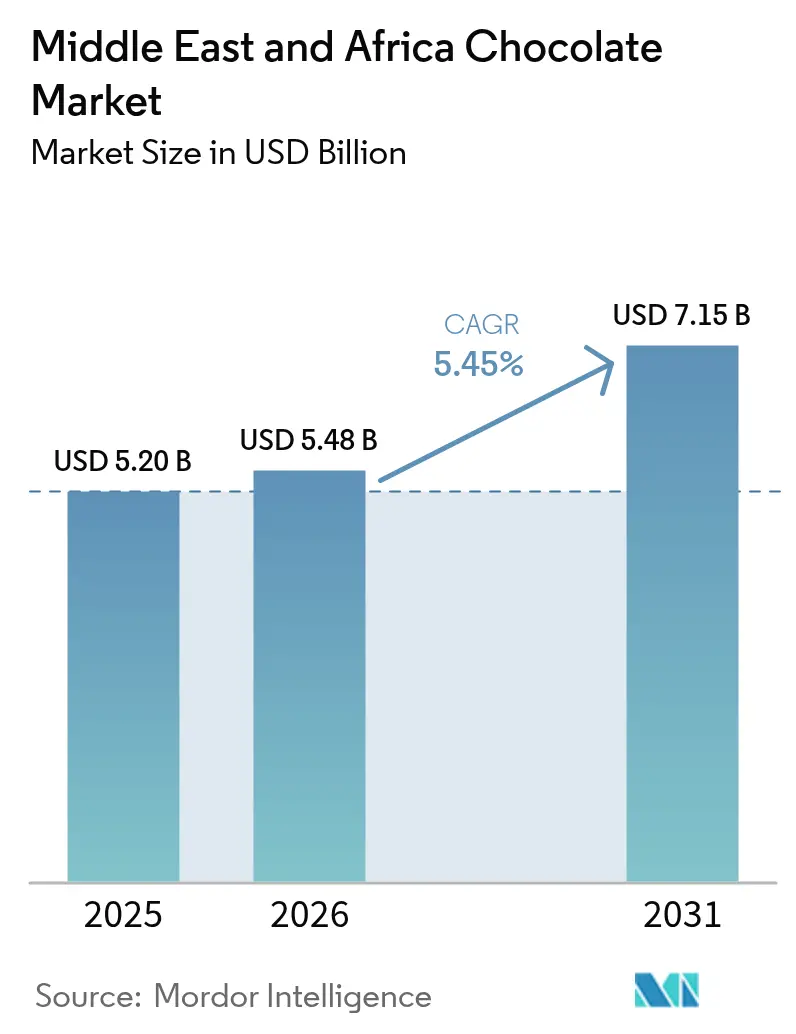

| Marktgröße im Basisjahr (2025) | 5.20 Milliarden US-Dollar |

| Marktgröße (2026) | 5.48 Milliarden US-Dollar |

| Marktgröße (2031) | 7.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schokoladenmarkts im Nahen Osten und Afrika von Mordor Intelligence

Der Schokoladenmarkt im Nahen Osten und Afrika hatte im Jahr 2025 einen Wert von 5,20 Milliarden USD und wird voraussichtlich von 5,48 Milliarden USD im Jahr 2026 auf 7,15 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,45 % während des Prognosezeitraums (2026–2031). Das Umsatzwachstum wird von mehreren Schlüsselfaktoren angetrieben, darunter der saisonale Nachfrageanstieg während des Ramadan und Eid, der den Umsatz in diesen Zeiträumen erheblich steigert. Die rasche Expansion von Quick-Commerce-Plattformen spielt ebenfalls eine entscheidende Rolle, da diese Plattformen einen schnelleren und bequemeren Zugang zu Produkten ermöglichen und damit der sich entwickelnden Verbraucherpräferenz für Sofortlieferung Rechnung tragen. Darüber hinaus zieht die Einführung von hochwertigen Single-Origin-Produkten ein nischenhaftes, aber wachsendes Segment von Verbrauchern an, die hochwertige und einzigartige Angebote schätzen. Auf der anderen Seite wirken sich Herausforderungen wie Kakaoangebotsbeschränkungen auf die Verfügbarkeit und Preisgestaltung von Rohstoffen aus, während die Einführung neuer Zuckeretikettierungsvorschriften die Hersteller dazu zwingt, ihre Kostenstrukturen anzupassen und Produkte zu reformulieren, um diesen Richtlinien zu entsprechen.

Wichtigste Erkenntnisse des Berichts

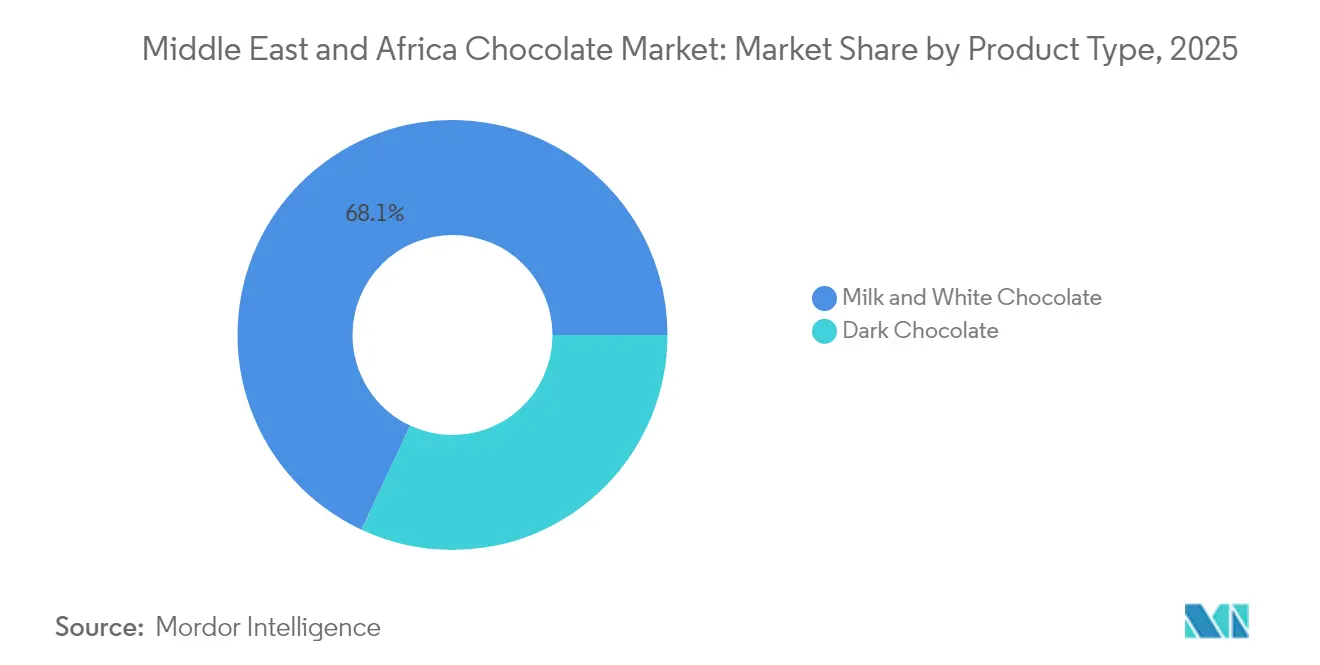

- Nach Typ führte Milch- und weiße Schokolade mit einem Anteil von 68,05 % am Umsatz 2025, während Zartbitterschokolade bis 2031 mit einer CAGR von 6,92 % wachsen soll.

- Nach Form beanspruchten Tafeln und Riegel 81,85 % des Volumens 2025, während Pralinen und Trüffel mit einer CAGR von 5,72 % bis 2031 zulegen.

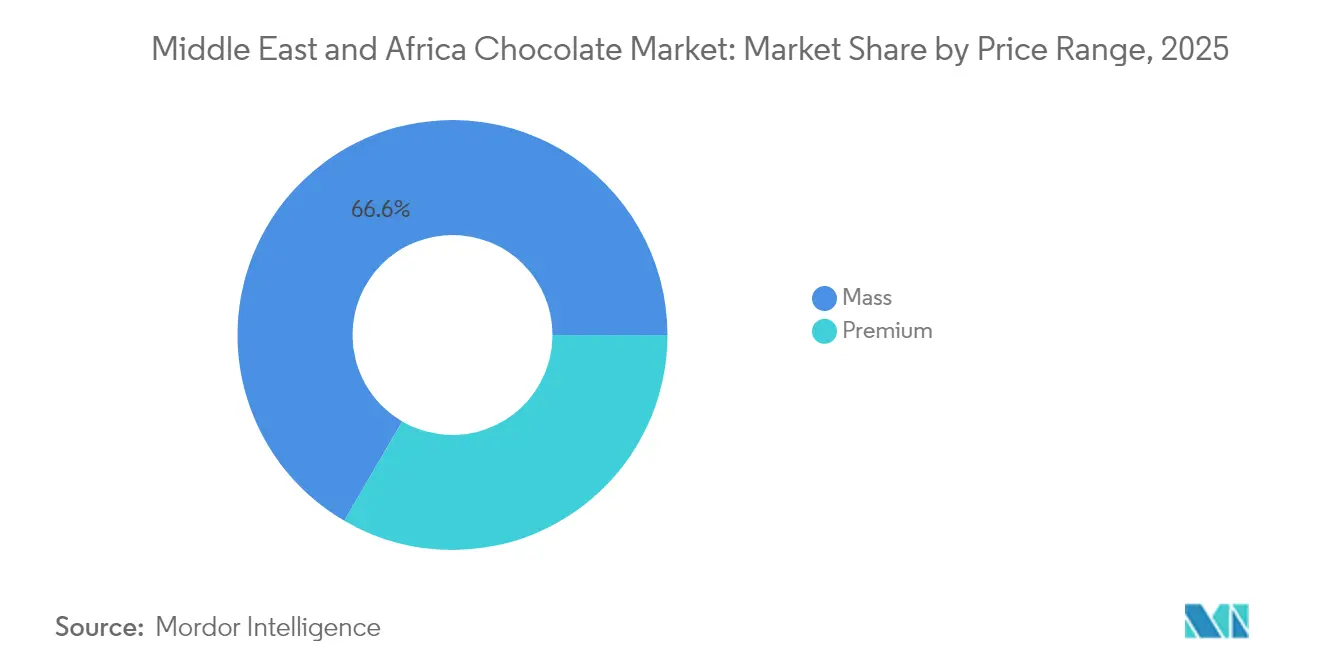

- Nach Preisklasse erfassten Massenmarktprodukte 66,60 % des Umsatzes 2025, wobei das Premium-Segment mit einer CAGR von 7,78 % von 2026 bis 2031 wachsen soll.

- Nach Zutaten dominierten milchbasierte Produkte das Jahr 2025, während pflanzliche und Single-Origin-Varianten zweistellige Zuwächse verzeichnen und das Teilsegment mit einer globalen CAGR von 11,96 % anführen.

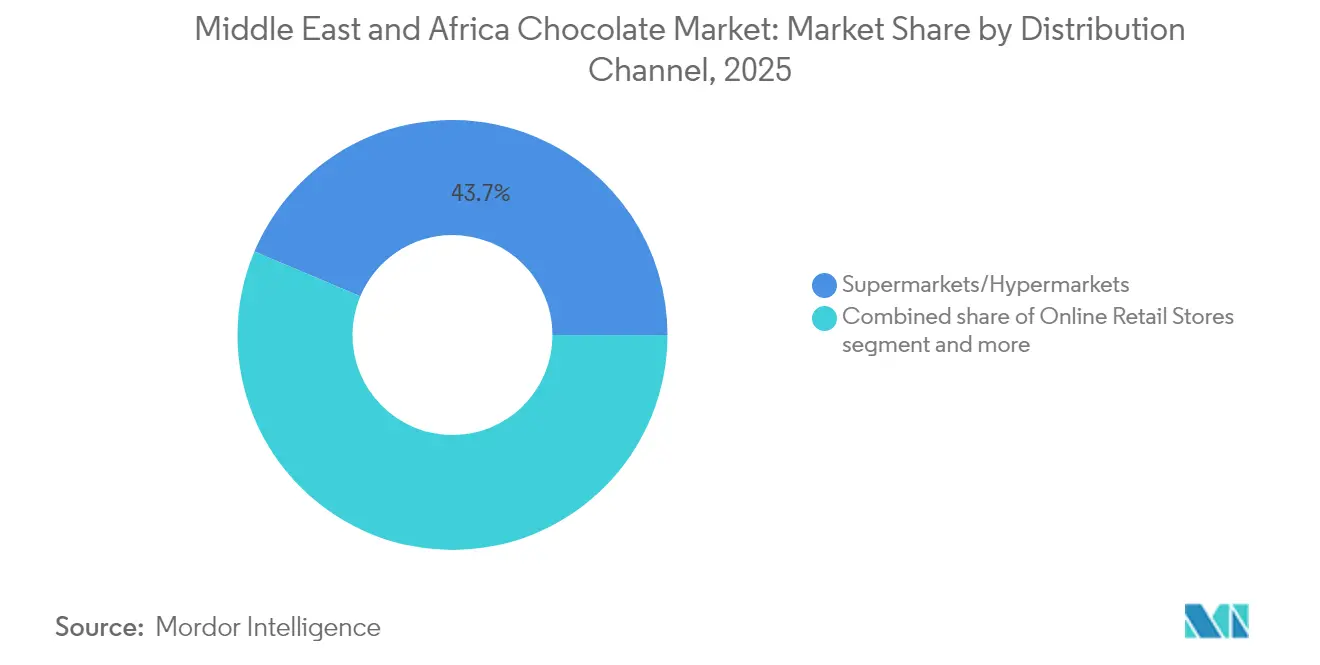

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 43,65 %, und der Online-Handel ist bis 2031 auf eine CAGR von 6,84 % ausgerichtet.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Marktanteil von 42,70 %; Südafrika verzeichnet mit einer CAGR von 5,98 % bis 2031 das schnellste geografische Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Schokoladenmarkt im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Premium- und handwerklich hergestellter Schokolade | +1.2% | GCC-Kernmärkte (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait), urbane Zentren Südafrikas | Mittelfristig (2–4 Jahre) |

| Schenkungsspitzen während Ramadan, Eid und Hochzeitssaisons | +0.9% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Ägypten, mit Ausstrahlungseffekten auf den weiteren Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Dark-Store-Modell von E-Commerce-Apps steigert Impulskäufe | + 0.8% | Vereinigte Arabische Emirate, Saudi-Arabien, Großstadtgebiete Südafrikas, Ausweitung auf Ägypten und Kenia | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende „Hoher Zuckergehalt”-Kennzeichnungen auf der Vorderseite der Verpackung in Saudi-Arabien und den Vereinigten Arabischen Emiraten | +0.5% | Saudi-Arabien, Vereinigte Arabische Emirate (national), potenzielle Einführung in Katar und Kuwait | Mittelfristig (2–4 Jahre) |

| Innovation bei Aromen, Formaten und Anlässen | +0.6% | Global im gesamten Nahen Osten und Afrika, am stärksten im GCC und Südafrika | Mittelfristig (2–4 Jahre) |

| Junge Bevölkerungsstruktur und Snacking-Verhalten | +0.7% | Saudi-Arabien, Vereinigte Arabische Emirate, afrikaweites Publikum (60 % unter 25 Jahre), Nigeria, Kenia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Premium- und handwerklich hergestellter Schokolade

In GCC-Städten und südafrikanischen Ballungszentren wenden sich wohlhabende Haushalte zunehmend Premium-Angeboten zu. Sie entscheiden sich für Single-Origin-Tafeln, Kamelmilch-Rezepturen und handwerkliche Produkte, die der Bean-to-Bar-Philosophie folgen. Diese Premium-Produkte erzielen einen Preisaufschlag von 30–50 % gegenüber herkömmlichen Tafeln. Marken stärken ihre Authentizität durch Herkunftserzählungen und Halal-Zertifizierung. Diese Strategie hat es Premium-Marken ermöglicht, den Marktdurchschnitt um 240 Basispunkte zu übertreffen. Mirzam ist ein gutes Beispiel dafür: Sie weben Herkunftsnarrative rund um äthiopischen oder tansanischen Kakao und sichern sich damit zollfreie Listungen. Unterdessen hebt sich Al Nassma ab, indem es Kamelmilch in einzigartige Geschmacksrichtungen verwandelt – ein Kunststück, das für globale Konzerne schwer zu replizieren ist. Dieser Premium-Aufschwung wirkt als Puffer für einige Hersteller gegen Rohstoffpreisanstiege. Ihre treue Kundschaft zahlt bereitwillig höhere Regalpreise für diese Limiteditions. Als Reaktion darauf tätigen Wettbewerber entweder Akquisitionen oder lancieren handwerkliche SKUs, strategisch abgestimmt auf saisonale Schenkungsanlässe.

Schenkungsspitzen während Ramadan, Eid und Hochzeitssaisons

Im Jahr 2024 entfielen in Saudi-Arabien und den Vereinigten Arabischen Emiraten 45–53 % des jährlichen Schokoladen-Schenkungsgeschäfts auf den Ramadan und Eid[1]Quelle: Visa Foundation, „Die geschäftige nächtliche Ramadan-Wirtschaft”, usa.visa.com. Dieser Trend hat den Druck auf die Hersteller erhöht, ihre Lagerbestände Monate im Voraus aufzufüllen. Darüber hinaus lösen Hochzeitssaisons in der Region einen weiteren Nachfrageanstieg aus, da aufwändige Gastgeschenk-Schachteln als soziale Währung an Bedeutung gewinnen. Während Patchi seine Produktionspläne und arabische Kalligrafie-Geschenksets geschickt an diese Spitzenzeiten anpasst, kämpfen kleinere Marken mit dem Problem unverkaufter Warenbestände und haben Schwierigkeiten, ihre saisonalen Angebote anderweitig zu verwerten. Diese Cashflow-Unberechenbarkeit zwingt Unternehmen dazu, verlängerte Zahlungsziele von Einzelhändlern zu verlangen. Im Gegensatz dazu nutzen multinationale Konzerne ihre globalen Liefernetzwerke und verteilen überschüssige Lagerbestände strategisch auf verschiedene Märkte.

Dark-Store-Modell von E-Commerce-Apps steigert Impulskäufe

Quick-Commerce-Plattformen wie Talabat, Noon und Checkers Sixty60 verwandeln spätnächtliche Gelüste in abgeschlossene Einkäufe mit dem Versprechen einer 15-minütigen Lieferung. Dieser Schub hat die Online-Durchdringung in den Vereinigten Arabischen Emiraten vorangetrieben und Schokoladentransaktionen für 2024 auf einen Anteil von 50 % prognostiziert – ein erheblicher Sprung gegenüber den niedrigen einstelligen Werten vor fünf Jahren. Diese Plattformen stützen sich auf Dark Stores, d. h. strategisch gelegene Lager, die darauf ausgelegt sind, hochfrequentierte SKUs zu bevorraten und schnellere Lieferzeiten sowie ein nahtloses Kundenerlebnis zu gewährleisten. Dieser Wandel hat die Produktsichtbarkeit von traditionellen physischen Regalen auf App-Suchergebnisse verlagert und damit das Kaufverhalten der Verbraucher grundlegend verändert. In Südafrika wird der Online-Lebensmittelmarkt deutlich wachsen, wobei sein Wert von 22,3 Millionen USD im Jahr 2025 auf 59,1 Millionen USD bis 2029 steigen soll. Dieses Wachstum unterstreicht die Skalierbarkeit des Kanals und sein Potenzial, einen größeren Anteil am Lebensmittelmarkt zu erobern. Um sich an diese sich entwickelnde Landschaft anzupassen, investieren Marken nun in gesponserte Platzierungen und die Optimierung von Metadaten und gehen damit über die bloße Fokussierung auf End-Cap-Displays hinaus. Diese Strategien werden immer wichtiger, um die Sichtbarkeit zu erhalten und sicherzustellen, dass sie bei den Verbrauchern auf einem zunehmend digitalen Marktplatz präsent bleiben.

Verpflichtende „Hoher Zuckergehalt”-Kennzeichnungen auf der Vorderseite der Verpackung in Saudi-Arabien und den Vereinigten Arabischen Emiraten

Ab Mitte 2025 werden die SFDA Saudi-Arabiens und das Klimaministerium der Vereinigten Arabischen Emirate verpflichtende Warnhinweise auf der Vorderseite der Verpackung für Produkte vorschreiben, die mehr als 15 g Zucker pro 100 g enthalten[2]Quelle: United States Dairy Export Council, „Saudi-Arabien schlägt Salz- und Zuckeroberwerte in Lebensmitteln vor”, usdec.org. Diese Verordnung zielt darauf ab, wachsende Gesundheitsbedenken im Zusammenhang mit hohem Zuckerkonsum anzugehen und gesündere Verbraucherentscheidungen zu fördern. In Anlehnung an ähnliche Maßnahmen in Chile und dem Vereinigten Königreich, die innerhalb der ersten 18 Monate nach der Einführung einen zweistelligen Rückgang der Verkäufe zuckerhaltiger Snacks verzeichneten, formulieren viele Marken ihre Produkte um, um den neuen Richtlinien zu entsprechen. In einem strategischen Schritt haben Ferrero und Lindt 70-%-Kakao-Tafeln eingeführt und ihre Zartbitterschokoladen-Linien als schuldfreien Genuss positioniert, um Kennzeichnungsstrafen zu umgehen. Marken jedoch, die sich nicht an die Verwendung von Stevia, Erythritol oder die Kostenabsorption durch schrumpfende Portionen anpassen können, könnten ihre Gewinnmargen gedrückt sehen und riskieren, wertvolle Regalfläche zu verlieren, was möglicherweise ihre Marktpräsenz und Wettbewerbsfähigkeit beeinträchtigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigende Gesundheitsbewusstheit und Bewusstsein für Fettleibigkeits-/Diabetesrisiken | -0.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Konkurrenz durch traditionelle Süßwaren und andere Snacks | -0.5% | Naher Osten insgesamt (Datteln, Kunafa, Baklava), Nordafrika (Halva, Lokum) | Mittelfristig (2–4 Jahre) |

| Kakaoertragsverluste durch die Ausbreitung des Triebkrankheitsvirus in Ghana | -1.1% | Globale Lieferkette, akute Auswirkungen auf Marken mit Westafrika-Bezug | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit hochwertiger Rohstoffe | -0.6% | Premium-Segment im gesamten Nahen Osten und Afrika, Single-Origin-Beschaffung in Äthiopien und Tansania | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gesundheitsbewusstheit und Bewusstsein für Fettleibigkeits-/Diabetesrisiken

Im Jahr 2024 meldete Saudi-Arabien eine Adipositasrate bei Erwachsenen von 27,8 %, während die Vereinigten Arabischen Emirate feststellten, dass 67,9 % ihrer Bevölkerung als übergewichtig eingestuft wurden[3]Quelle: Weltgesundheitsorganisation, „Epidemiologie von Fettleibigkeit und Kontrollmaßnahmen in Saudi-Arabien”, emro.who.int. Diese alarmierenden Statistiken haben Regierungskampagnen in beiden Ländern angespornt, die insbesondere auf zuckerhaltige Lebensmittel abzielen. Als Reaktion darauf passen Verbraucher ihre Gewohnheiten an: Sie verkleinern Portionsgrößen, greifen zu Zartbitterschokolade und wählen alternative Snacks wie Nüsse, Samen und zuckerarme Riegel. Angesichts der historischen Besteuerung von kohlensäurehaltigen Getränken wächst die Spekulation über potenzielle Abgaben auf Süßwaren, was das Verbraucherverhalten und die Marktdynamik weiter beeinflussen könnte. Dies hat viele Marken dazu veranlasst, ihre Reformulierungsbemühungen zu beschleunigen, mit Fokus auf Zuckerreduzierung und der Einführung gesünderer Produktlinien. Während Premium-Käufer Schokolade als akzeptablen Luxus genießen, reduzieren Mainstream-Verbraucher aufgrund von Gesundheitsbedenken und möglichen Kostensteigerungen ihre Kaufhäufigkeit. Diese Verschiebung stellt ein ausgeprägtes Volumenrisiko für Marken dar, die den Massenmarkt anvisieren, und zwingt sie, ihre Strategien zur Aufrechterhaltung der Wettbewerbsfähigkeit zu überdenken.

Konkurrenz durch traditionelle Süßwaren und andere Snacks

Im Nahen Osten feiern kulturelle Rituale regionale Favoriten wie Datteln, Kunafa, Baklava und Halva. Jährlich verbraucht die Region über 1 Million Tonnen Datteln, was ihre tief verwurzelte Bedeutung in traditionellen Praktiken und im täglichen Leben widerspiegelt. Diese Süßwaren sind nicht nur ein integraler Bestandteil der kulturellen Identität, sondern konkurrieren auch um dieselben Schenkungsanlässe, da sie oft mit wahrgenommenen Gesundheitsvorteilen assoziiert werden. Frisch gebackene Kunafa mit ihrer warmen, reichhaltigen Textur und sensorischen Anziehungskraft bietet ein Erlebnis, mit dem verpackte Schokolade kaum mithalten kann. Diese einzigartige Anziehungskraft spricht Verbraucher stark an und verschafft kleinen lokalen Produzenten einen deutlichen Vorteil bei Festen und besonderen Anlässen. Obwohl Markenbekanntheit, Bequemlichkeit und Lagerstabilität von Schokolade für Impulskäufe und moderne Schenkungstrends geeignet sind, dominieren traditionelle Süßwaren wie Kunafa, Baklava und Halva hochwertige zeremonielle Geschenke. Diese traditionellen Süßwaren symbolisieren kulturellen Stolz und werden oft gewählt, um bedeutende Ereignisse und Beziehungen zu ehren, was ihre anhaltende Relevanz auf dem Markt festigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Zartbitterschokolade gewinnt an Bedeutung, da gesundheitliche Narrative Präferenzen verschieben

Im Jahr 2025 dominierte Milch- und weiße Schokolade den Schokoladenmarkt im Nahen Osten und Afrika und machte 68,05 % des Umsatzes aus. Diese starke Stellung unterstreicht die tiefe Verbraucheraffinität zu diesen Geschmacksrichtungen, insbesondere im Masseneinzelhandel und im Schenkungskontext. Doch mit dem Aufkommen gesundheitsbewusster Trends, die den Zuckergehalt in den Vordergrund stellen, vollzieht sich ein subtiler Wandel. Verbraucher tendieren zu Optionen mit höherem Kakaogehalt. Als Reaktion darauf integriert weiße Schokolade regionale Aromen wie Safran und Rosenwasser, um angesichts der Zuckerdiskussion relevant zu bleiben. Diese Mischung aus Tradition und innovativen Aromen hilft Milch- und weißer Schokolade, ihren Status zu behalten, auch wenn sich die Marktdynamik verändert.

Zartbitterschokolade entwickelt sich zum am schnellsten wachsenden Segment und soll mit einer CAGR von 6,92 % wachsen und damit den breiteren Schokoladenmarkt im Nahen Osten und Afrika übertreffen. Dieser Anstieg wird durch ein gesteigertes Bewusstsein für Herz-Kreislauf-Gesundheit und den regulatorischen Fokus auf den Zuckergehalt angeheizt, der Verbraucher zu Tafeln mit 70 % Kakao und mehr lenkt. Premium-Marken wie Lindt und Mirzam nutzen diesen Trend und bieten Single-Origin-Zartbitterschokoladenlinien an, die ihre Herkunft und Gesundheitsvorteile hervorheben. Gleichzeitig experimentieren Mainstream-Produzenten mit Zuckerersatzstoffen in Zartbitterschokoladen und versuchen, sowohl preis- als auch geschmacksbewusste Verbraucher anzusprechen. Mit der Ausrichtung dieser Strategien ist Zartbitterschokolade darauf vorbereitet, einen größeren Anteil am Marktwert zu gewinnen, auch wenn Milch- und weiße Schokoladen weiterhin volumenmäßig führend bleiben.

Nach Form: Tafeln dominieren, während Pralinen Schenkungsprämien erzielen

Im Jahr 2025 dominieren Tafeln den Schokoladenmarkt im Nahen Osten und Afrika und machen 81,85 % des Volumens aus. Ihre Übereinstimmung mit Kassenmerchandising und Quick-Commerce-Erfüllung steigert ihre Beliebtheit. Standardisierte Größen und konsistente Preispunkte stellen sicher, dass Tafeln für die Aufrechterhaltung stabiler Verkäufe in Supermärkten und auf Lieferapps entscheidend sind. Dieses Format treibt volumenzentrierte Strategien voran und fördert die Zugänglichkeit und Wiederholungskäufe. Tafeln sind besonders effektiv bei der Bedienung einer breiten Verbraucherbasis, da sie Erschwinglichkeit und Bequemlichkeit bieten und sie zu einem festen Bestandteil des täglichen Konsums machen. Folglich dienen Tafeln als primäre Wachstumsmaschine für viele regionale Schokoladenmarken, auch wenn Premium-Formate an Bedeutung gewinnen.

Pralinen hingegen sind der aufsteigende Stern des Marktes mit Projektionen einer CAGR von 5,72 %. Sie erzielen Preisaufschläge von 50–100 %, insbesondere in Spitzenzeiten wie Ramadan und Hochzeitssaisons. Diese erhöhten Margen stärken die Markenrentabilität, auch wenn Pralinen einen kleineren Volumenanteil haben. Luxusmarken wie Patchi investieren stark in Pralinenassortiments und nutzen diese, um ihr Premium-Image und ihre Schenkungsattraktivität zu festigen. Pralinen werden oft mit Genuss und Exklusivität assoziiert und sind daher eine bevorzugte Wahl für besondere Anlässe und hochwertige Schenkungen. Während Tafeln also Marken mit Skalierung und Reichweite verankern, schaffen Pralinen eine Nische, die auf Differenzierung und saisonalen Wert setzt.

Nach Preisklasse: Premium-Segment übertrifft Massenmarkt trotz kleinerer Basis

Im Nahen Osten und Afrika dominiert preiswerter Massenmarkt-Schokolade den Schokoladenmarkt und macht 66,60 % des Umsatzes aus, was die Gesamtgröße der Kategorie antreibt. Die Verbreitung dieser Preisklasse ist auf ihre Erschwinglichkeit, den weitverbreiteten Vertrieb in Supermärkten und Convenience-Stores sowie ihre Übereinstimmung mit täglichen Konsumgewohnheiten zurückzuführen. Globale Konzerne nutzen diese Preisklasse, um hohe Verkaufsvolumina zu erzielen, insbesondere in den preissensiblen Regionen der Region. Um am aufwertenden Verbraucherverhalten der Region teilzuhaben, ohne ihre Massenbasis zu gefährden, lancieren viele Unternehmen „Premium-Lite”-Linien. Diese Angebote steigern die Markenwahrnehmung und bleiben gleichzeitig für das durchschnittliche Verbraucherbudget erschwinglich. Die „Premium-Lite”-Strategie ermöglicht es Unternehmen, die Lücke zwischen Massen- und Premium-Segmenten zu überbrücken und Produkte anzubieten, die aufstiegsorientierte Verbraucher ansprechen und dabei die Erschwinglichkeit aufrechterhalten. Dieser Ansatz hilft Marken, ihre Stammkundschaft zu halten und gleichzeitig neue Verbraucher anzuziehen, die ein verfeinerteres Erlebnis suchen.

Unterdessen verzeichnet das Premium-Tier das schnellste Wachstum mit einer CAGR von 7,78 %. Dieser Anstieg wird auf Einkommensstratifizierung und das Entstehen wohlhabender Gruppen in Städten wie Dubai, Riad und Johannesburg zurückgeführt. Verbraucher in diesen urbanen Zentren schätzen Handwerkskunst, Herkunftserzählungen und die Ästhetik des Schenkens. Dieser Fokus ermöglicht es Marken, deutlich höhere Margen pro Einheit zu erzielen. Darüber hinaus haben Premium-Verbraucher eine starke Affinität für Limiteditions und Boutique-Erlebnisse, die die Markentreue stärken und erhöhte Preise rechtfertigen. Das Wachstum des Premium-Segments wird auch durch ein zunehmendes Verbraucherbewusstsein für hochwertige Zutaten und ethische Beschaffung angetrieben, was bei wohlhabenden Käufern stark ankommt. Unternehmen, die jedoch versuchen, sowohl im Massen- als auch im Premium-Tier zu navigieren, laufen Gefahr, ihre Markenstärke zu verwässern. Diese Herausforderung erfordert eine strategische Entscheidung: entweder Kostensenkungsführerschaft auf Skalenebene verfolgen oder sich klar als handwerklich oder luxuriös positionieren.

Nach Zutatentyp: Pflanzliche und Single-Origin-Produkte gewinnen an Bedeutung

Im Nahen Osten und Afrika führt milchbasierte Schokolade den Schokoladenmarkt dank ihres vertrauten Geschmacks, ihrer cremigen Textur und ihrer prominenten Präsenz in Mainstream-Tafeln, Riegeln und Geschenkassortiments an. Supermärkte und Convenience-Stores führen sie in großer Stückzahl, und sie spricht stark traditionelle Geschmackspräferenzen an. Single-Origin-Milchtafeln, die zwischen 8 und 12 USD kosten, sprechen wohlhabende Verbraucher an, indem sie ihre einzigartige Herkunft und Rückverfolgbarkeit betonen. Diese Tafeln heben oft den Ursprung der Kakaobohnen hervor und schaffen eine Premium-Wahrnehmung bei Verbrauchern, die Authentizität und Qualität schätzen. Dieser Fokus auf spezifische Kakaoherkünfte birgt jedoch ein Risiko: Angebotsengpässe und Marktvolatilität können Gewinnmargen und Produktverfügbarkeit gefährden. Darüber hinaus verschärfen Schwankungen bei den Kakaopreisen und geopolitische Faktoren in kakaoanbauenden Regionen diese Herausforderungen weiter und machen das Lieferkettenmanagement für Hersteller entscheidend.

Pflanzliche Schokolade entwickelt sich rasch zum am schnellsten wachsenden Segment. Ihr Aufstieg wird durch das Zusammentreffen von veganer, laktosefreier und Halal-Positionierung in wichtigen Märkten angetrieben. Marken nutzen Hafer- und Mandelmelch-Alternativen, um laktoseintolerante und ethisch bewusste Verbraucher anzusprechen und dabei Genuss-Aromen beizubehalten. Diese Alternativen erfüllen nicht nur diätetische Einschränkungen, sondern entsprechen auch der wachsenden Verbraucherpräferenz für nachhaltige und umweltfreundliche Produkte. Strengere Halal-Dokumentationsregeln spielen diesen Produkten in die Hände. Regulierungsbehörden wie ESMA bevorzugen Hersteller mit strengen, prüffähigen Lieferketten. Folglich sind Unternehmen mit robusten Zertifizierungs- und Rückverfolgbarkeitssystemen in einer guten Position, ihr pflanzliches Angebot auszubauen und sowohl regulatorischen Standards als auch Verbraucheranforderungen zu entsprechen. Diese Verschiebung eröffnet auch Innovationsmöglichkeiten bei Aromen und Formaten und ermöglicht es Marken, sich in einem zunehmend wettbewerbsintensiven Markt zu differenzieren.

Nach Vertriebskanal: Online-Handel auf dem Vormarsch, Dark Stores definieren Bequemlichkeit neu

Supermärkte dominieren den Schokoladenmarkt im Nahen Osten und Afrika mit einem Anteil von 43,65 %, indem sie ein breites Sortiment an Produkten, Aktionen und Preisklassen an einem Ort anbieten. Diese Dominanz unterstreicht die Bedeutung der physischen Gangpräsenz, Sekundärpräsentationen und In-Store-Aktionen in der Markenstrategie. Supermärkte bieten Verbrauchern die Bequemlichkeit, auf vielfältige Schokoladenoptionen zuzugreifen, die sowohl für den täglichen Konsum als auch für besondere Anlässe geeignet sind. Spezialgeschäfte und Duty-Free-Outlets bedienen das Luxus-Schenkungsgeschäft und bieten Premium- und exklusive Schokoladenprodukte an, die High-End-Verbraucher ansprechen. Convenience-Stores dienen als Impulskauf-Standorte in der Nähe von Arbeitsplätzen, Verkehrsknotenpunkten und Tankstellen und zielen auf unterwegs befindliche Kunden mit kleineren, verzehrfertigen Schokoladenpackungen ab. Gemeinsam halten diese stationären Einzelhandelsgeschäfte einen stetigen Umsatzfluss aufrecht, auch wenn Online-Kanäle wachsen.

Der Online-Handel entwickelt sich rasch zum führenden Kanal mit einer CAGR von 6,84 %, was einen grundlegenden Wandel in der Entdeckung und dem Kauf von Schokolade bedeutet. Marken priorisieren nun gesponserte Platzierungen und algorithmusgesteuerte Suchoptimierung und messen diesen die gleiche Bedeutung bei wie traditionellen Regalflächen auf Augenhöhe. Die Bequemlichkeit des Online-Shoppings, kombiniert mit personalisierten Empfehlungen und exklusiven Online-Rabatten, treibt die Verbraucheradoption digitaler Plattformen voran. Angesichts der extremen Klimabedingungen in der Region macht die Gewährleistung einer schnellen Lieferung von Schokolade thermisch isolierte Verpackungen und verbesserte Last-Mile-Logistik erforderlich, was größere Akteure mit den nötigen Ressourcen bevorzugt. Mit der Weiterentwicklung dieser digitalen Fähigkeiten werden Online-Plattformen eine entscheidende Rolle bei der Bestimmung von Markensichtbarkeit, Preisstrategien und Kundentreue im Schokoladenmarkt des Nahen Ostens und Afrikas spielen.

Geografische Analyse

Saudi-Arabien, das 42,70 % des Umsatzes im Jahr 2025 ausmacht, profitiert von hohen Pro-Kopf-Einkommen und kulturellen Normen, die Schokolade einen hohen Stellenwert verleihen und sie neben Datteln bei Ramadan- und Eid-Feiern platzieren, wie von VISA.COM berichtet. Die ausgeprägte Schenkungskultur des Landes und die Präferenz für Premium-Produkte stärken seinen Schokoladenmarkt weiter. Während verpflichtende Zuckeretiketten, die ab Juli 2025 eingeführt werden sollen, den Verkauf von Massenmarkt-Tafeln dämpfen könnten, werden sie voraussichtlich die Nachfrage nach Premium-Zartbitterschokoladentafeln lenken, die als gesündere Alternativen wahrgenommen werden. Die Vereinigten Arabischen Emirate, die Saudi-Trends widerspiegeln, sehen ihre tourismusgetriebenen Duty-Free-Kanäle die Anziehungskraft von Premium-Angeboten verstärken, wobei internationale Reisende erheblich zum Umsatz beitragen. Sowohl Katar als auch Kuwait spiegeln trotz ihrer geringeren Größe den Reichtum des GCC und die Vorliebe für Premium-Produkte wider, angetrieben durch hohe verfügbare Einkommen und eine wachsende Neigung zu Luxusgütern. Ägypten verfügt unterdessen über eine größere Bevölkerung, aber Währungsherausforderungen und Inflationsdruck dämpfen die Pro-Kopf-Ausgaben und begrenzen das Wachstumspotenzial des Marktes.

Südafrika, das eine CAGR von 5,98 % verzeichnet, führt sein Wachstum auf steigende städtische Einkommen und die zunehmende Verbreitung des E-Commerce zurück, die beide eine Verschiebung hin zu Premium-Produkten fördern. Die zunehmende Verfügbarkeit von Online-Plattformen hat Premium-Schokoladen einem breiteren Publikum zugänglicher gemacht. Obwohl der Pro-Kopf-Verbrauch hinter dem des GCC zurückbleibt, übertrifft er den seiner subsaharischen Gegenstücke und positioniert Südafrika als Brücke zwischen Massenmarktvolumina und Premium-Erkundungen. Obwohl Nigeria und Kenia langfristig vielversprechend sind, behindern Herausforderungen wie Infrastrukturdefizite, hohe Zölle und begrenzte Kühlkettenlogistik ihre unmittelbare Massenmarktadoption. Ihre jungen und wachsenden Bevölkerungen bieten jedoch erhebliche Chancen für eine zukünftige Marktexpansion.

Zusammenfassend bieten GCC-Märkte zwar kurzfristige Rentabilität, kämpfen aber mit regulatorischen und gesundheitlichen Herausforderungen, wie den bevorstehenden Zuckeretikettierungsvorschriften. Im Gegensatz dazu bieten afrikanische Länder trotz ihrer Hürden langfristig einen demografischen Vorteil, da steigende Urbanisierung und eine wachsende Mittelschicht die Nachfrage ankurbeln. Im gesamten Schokoladenbereich des Nahen Ostens und Afrikas sind Grundlagen wie Geschmackslokalisierung, Halal-Konformität und eine robuste Omni-Channel-Strategie entscheidend für die Gewinnung von Marktanteilen und die Sicherstellung eines nachhaltigen Wachstums.

Regulatorisches Umfeld

Schokoladenhersteller und -importeure in der MEA-Region operieren unter einer Mischung nationaler Lebensmittelkontrollregime. Im Golfraum stützt sich die Durchsetzung auf Anforderungen der Gulf Standards Organization, wobei die länderspezifische Umsetzung bestimmt, wie Unternehmen Kennzeichnung und Dokumentation handhaben. In Saudi-Arabien knüpft die Saudi Food and Drug Authority (SFDA) importierte vorverpackte Lebensmittel an die GSO-9-Kennzeichnungskonformität, wobei zugehörige technische Vorschriften über das Mwasfah-Portal referenziert werden und die Anforderungen an die Lebensmittelfreigabedokumentation im April 2025 aktualisiert wurden. Diese Kontrollen überschneiden sich mit der Verschiebung des Berichtsumfangs hin zu einer verstärkten Zuckerprüfung im GCC, wo Warnhinweise auf der Verpackungsvorderseite zu „hohem Zuckergehalt“ und strengere Nachweispflichten für Nährwert- und gesundheitsbezogene Angaben Hersteller dazu drängen, Rezepturen zu überarbeiten und Verpackungen für gängige Tafeln und Riegel anzupassen.

In Afrika verschärfen Regulierungsbehörden und Normungsorganisationen Produktdefinitionen und Kennzeichnungsvorschriften, die Rezepturen, Kakaotrockenmasse-Deklarationen und Qualitätsparameter betreffen. Die African Organization for Standardisation (ARSO) veröffentlichte CD ARS 1816:2025, wodurch Schokoladenspezifikationen an den Codex Alimentarius (CODEX STAN 87-1981) angeglichen und die Deklaration des Kakaotrockenmasseanteils vorgeschrieben wird (mit Ausnahme von weißer Schokolade), während der Normungsprozess der East African Community sich in den DEAS-38-Kennzeichnungsanforderungen für vorverpackte Lebensmittel widerspiegelt. Südafrika reguliert die Kennzeichnung weiterhin unter dem Foodstuffs, Cosmetics and Disinfectants Act, 1972, und die Mycotoxins Regulations 2026 (R. 7091) fügen eine weitere Compliance-Ebene für importierte und lokal hergestellte Kakao- und Schokoladenprodukte hinzu.

Wettbewerbslandschaft

Der Schokoladenmarkt im Nahen Osten und Afrika ist mäßig konzentriert. Während globale Konzerne wie Nestlé, Mondelēz, Mars und Ferrero weltweite Beschaffungs- und Marketingstrategien einsetzen, schaffen sich regionale Experten durch das Anbieten lokalisierter Aromen und das Erlangen von Halal-Zertifizierungen Nischen. Diese regionalen Akteure bedienen spezifische Verbraucherpräferenzen, was ihnen hilft, trotz der Dominanz multinationaler Konzerne wettbewerbsfähig zu bleiben.

Al Nassmas Kamelmilch-Schokoladen, Patchis weitreichendes Luxusnetzwerk mit 160 Geschäften und Mirzams handwerkliche Bean-to-Bar-Studios verdeutlichen die Macht der kulturellen Resonanz gegenüber schlichter Skalierung in Premium-Märkten. Al Nassma beispielsweise greift auf das Erbe der Region zurück, indem es Kamelmilch verwendet, eine kulturell bedeutsame Zutat, während Patchis Luxusangebote anspruchsvolle Verbraucher ansprechen, die nach Exklusivität suchen. Unterdessen spielt Barry Callebaut eine entscheidende Rolle in der B2B-Versorgung und gewährleistet Stabilität auch angesichts von Kakaoengpässen in Ghana, einem wichtigen Lieferanten von Rohstoffen für die Schokoladenindustrie.

Strategische Manöver konzentrieren sich auf Premium-Angebote, die Ausrichtung auf schnellen Handel und saisonale Innovationen. Ferrero's Thorntons, das in den Duty-Free-Markt der Vereinigten Arabischen Emirate vordringt, Lindts Flagship-Store in Riad, der individualisierte Pralinen anbietet, und Mondelēz' Zusammenarbeit mit Talabat für schnelle Lieferungen unterstreichen den Drang nach Premium-Positionierung und sofortiger Zugänglichkeit. Diese Strategien steigern nicht nur die Markensichtbarkeit, sondern entsprechen auch dem sich entwickelnden Verbraucherwunsch nach Bequemlichkeit und Personalisierung. Während kleinere Marken Plattformen wie Instagram und Pop-up-Events nutzen, um sich ihre Nische zu schaffen, führen Herausforderungen wie Compliance-Kosten und Volatilität am Kakaomarkt oft dazu, dass sie von größeren multinationalen Unternehmen auf der Suche nach kultureller Authentizität übernommen werden. Solche Übernahmen ermöglichen es globalen Akteuren, lokales Know-how zu integrieren und ihren Marktanteil in der Region zu stärken.

Marktführer der Schokoladenbranche im Nahen Osten und Afrika

Nestle S.A.

Mondelez International Inc.

Mars Incorporated

Ferrero Group

Barry Callebaut

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf lokale und regionale Wertschöpfung, da Kakaoursprungsländer sich direkter mit den Nachfragezentren am Golf verbinden und ihre Verarbeitungskapazitäten ausbauen. Ägyptens Schokoladenexportleistung liefert ein konkretes Signal für diesen Handelszug: Die Exporte erreichten 2025 273,4 Millionen USD (ein Plus von 53% gegenüber 2024), wobei Saudi-Arabien als Top-Zielland genannt wird. Dieses Ergebnis stützt die Argumentation für in Ägypten ansässige Hersteller, ihr GCC-fokussiertes Sortiment und Handelsmarkenlieferungen zu vertiefen. Auf der Rohstoffseite schaffen westafrikanische und nigerianische Initiativen zur Finanzierung und zum Bau von Verarbeitungsanlagen einen marktnäheren Zugang zu halbfertigen Kakaoinputs für MEA-Schokoladenhersteller, was die Abhängigkeit von Importkosten für Fertigprodukte verringern und die Reaktionsfähigkeit bei saisonalen Spitzen (Ramadan- und Eid-Geschenke) verbessern kann.

Die Pipeline zeigt sich auch in neuen Finanzierungen und angekündigten Verarbeitungsprojekten. In Nigeria sicherte sich die Bank of Industry eine Fazilität über 60 Millionen Euro von der Europäischen Investitionsbank zur Unterstützung von Kakaoverarbeitung, Zutatenherstellung, Verpackung und Schokoladenproduktion, was auf Skalierungspotenzial für im Inland produzierte Schokolade und Kompoundprodukte über lokale und Exportkanäle hinweist. Sunbeth Global Concepts kündigte eine Kakaoverarbeitungsanlage mit 70.000 Tonnen Kapazität in Akure, Bundesstaat Ondo, an, deren Einweihung für März 2027 geplant ist und die eine weitere potenzielle Quelle für regionale Kakaomasse, -butter und -pulver darstellt, die zu Herstellern passt, die angesichts der Zucker- und Kennzeichnungsprüfung in Saudi-Arabien und den VAE ihre Rezepturen überarbeiten. Über alle Kanäle hinweg belohnen Quick-Commerce-Plattformen und Dark-Store-Modelle (Talabat, Noon, Checkers Sixty60) weiterhin Marken, die in hitzebeständige Last-Mile-Verpackungen, gesponserte Suche und schnell drehende SKUs investieren, insbesondere bei Tafeln und Riegeln, die das Volumen anführen, während Premium-Pralinen die Margen im Geschenksegment abschöpfen.

Aktuelle Branchenentwicklungen

- Juli 2026: Barry Callebaut meldete im dritten Quartal des Geschäftsjahres 2025/26 eine Rückkehr zum Volumenwachstum und hob die Region Asien-Pazifik, Naher Osten und Afrika als führenden Beitragsleister zu seiner Performance in den ersten neun Monaten hervor. Das Update unterstreicht Barrys Rolle als wichtiger B2B-Lieferant für MEA-Schokoladenhersteller, die mit Kakaoverfügbarkeit und Kostenvolatilität umgehen müssen.

- Oktober 2025: Barry Callebaut brachte seine pflanzenbasierte, milchfreie Verkostungsschokoladenlinie NXT in Saudi-Arabien auf den Markt und erweiterte damit die Optionen für professionelle und industrielle Anwendungen von pflanzenbasierter Schokolade und Milchalternativen. Der Schritt unterstützt Hersteller, die auf laktosefreie und vegane Positionierung setzen, während sie halal-konforme, auditierbare Lieferketten aufrechterhalten.

- Juli 2024: Mondelēz International investierte 5 Millionen USD in seine pakistanische Tochtergesellschaft, um lokale Kapazitäten auszubauen und die Exporte in GCC-Märkte zu steigern, begleitet von Bemühungen zur Erhöhung der lokalen Rohstoffbeschaffung. Die Investition stärkt eine nahegelegene Produktions- und Exportbasis, die die Nachfrage am Golf während saisonaler Geschenkspitzen bedienen und Lieferzeiten gegenüber Importen über weitere Strecken besser steuern kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird als Wert der Schokoladenprodukte gemessen, die im Nahen Osten und in Afrika über den Einzelhandel und ähnliche Kanäle verkauft werden. Die Abdeckung umfasst gängige Schokoladenformate aus Kakaoinhaltsstoffen, die als Süßware konsumiert werden.

Ausgeschlossener Umfang: Wir schließen Kakaorohstoffe, die zur Weiterverarbeitung gehandelt werden, sowie nicht-schokoladenhaltige Zuckerwaren, die keine Schokolade enthalten, aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Schokolade

- Zartbitterschokolade

- Milch- und weiße Schokolade

- Nach Form

- Tafeln und Riegel

- Formschokoladen

- Pralinen und Trüffel

- Sonstige Formen

- Nach Preisklasse

- Massenmarkt

- Premium

- Nach Zutatentyp

- Milchbasiert

- Pflanzlich

- Single-Origin

- Nach Vertriebskanal

- Supermarkt/Hypermarkt

- Convenience-Store

- Zuckerkaugummi

- Online-Handel

- Zuckerfreier Kaugummi

- Sonstige

- Schokolade

- Nach Geografie

- Südafrika

- Ägypten

- Nigeria

- Kenia

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- Rest des Nahen Ostens und Afrikas

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau des Nachfragebilds und der Länderabdeckung anhand öffentlicher, leicht nachvollziehbarer Quellen. Wir nutzen nationale Statistikämter und Zollbehörden für Import- und Exportreihen, Zentralbank- und IWF-Makroindikatoren für den Kontext von Währung und Inflation sowie FAOSTAT für Kakao- und verwandte landwirtschaftliche Basiswerte.

Um Angebotssignale mit dem Konsum zu verknüpfen, werten wir auch Materialien von Lebensmittel- und Süßwarenverbänden, von Fachzeitschriften begutachtete Artikel zu Trends beim Schokoladenkonsum und Rezepturänderungen sowie offizielle Zolltarife und Handelsmitteilungen aus. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presse werden anschließend genutzt, um Markenpräsenz, Kanalverschiebungen und Preismaßnahmen abzubilden. Kostenpflichtige Abonnements werden gezielt für Unternehmensfinanzdaten und -informationen, Patentprüfungen und Handelsprüfungen auf Sendungsebene eingesetzt, wenn die öffentliche Nachverfolgbarkeit lückenhaft ist. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden ebenfalls zur Erhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um die Annahmen aus der Sekundärforschung zu prüfen, die den größten Einfluss auf den Wert haben, insbesondere Preisentwicklung, Kanalmix und das Gewicht von Geschenk- und saisonaler Nachfrage in wichtigen Ländern des Nahen Ostens und Afrikas. Wir sprechen mit Herstellern, Vertriebshändlern, großen Einzelhändlern und Kategoriespezialisten im Golfraum, in Nordafrika und im subsaharischen Afrika, um reale Bevorratungsmuster und Promotionsintensität widerzuspiegeln. Wenn die Sekundäranalyse im Widerspruch zu den Angaben der Befragten steht, überprüfen wir die relevanten Annahmen mit Nachfassgesprächen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 14% | |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 36% | |

| Kleinere Akteure: 15% | Manager: 50% |

Marktgrößenbestimmung & Prognose

Das Kernmodell wird mit einem Top-down-Nachfragepool-Ansatz erstellt, bei dem der Wert der Süßwaren im Einzelhandel Land für Land anhand von Konsumindikatoren, Handelszuflüssen für fertige Schokolade und beobachtbaren Preis- und Mixbewegungen rekonstruiert und anschließend zur MEA-Gesamtsumme aufsummiert wird. Nach der ersten Ableitung gleichen wir sie mit selektiven Bottom-up-Prüfungen ab, wie etwa Stichproben des Preises pro Packung nach Format und Kanalprüfungen auf Vertriebshändlerebene. Wir führen zudem Plausibilitätsprüfungen anhand wichtiger Kategorieumsatzangaben durch, um Gesamtwerte anzupassen, wenn die Erzählung nicht passt.

Modell-Inputs umfassen Schokoladenimportwerte und Mengenentwicklungen, Signale zu Haushaltseinkommen und Urbanisierung, Inflations- und Wechselkursbewegungen, die die Regalpreise verändern, die Durchdringung von modernem Handel und E-Commerce sowie die Intensität saisonaler Geschenke, die Sortimentsboxen und Premiumpackungen ankurbeln. Für die Prognose wird eine Szenarioanalyse auf die Variablen angewendet, die die Nachfrage in der MEA-Region typischerweise beeinflussen, und der endgültige Pfad wird gewählt, nachdem primäre Gespräche eine realistische Preisweitergabe, Promotionstiefe und Kanalexpansion bestätigt haben. Wenn für ein Land nur lückenhafte Daten vorliegen, interpolieren wir anhand vergleichbarer benachbarter Märkte und skalieren dann basierend auf Rückmeldungen von Einzelhändlern zurück, damit die Schätzung praxisnah bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit keine einzelne Datenzeile die Endzahl bestimmt. Wir vergleichen Länderergebnisse mit unabhängigen Signalen wie Handelsrichtung, inflationsbereinigten Ausgabentrends und Mustern der Kanalexpansion und untersuchen größere Abweichungen vor der finalen Freigabe.

Ein zweiter Analyst überprüft die Logik des Arbeitsblatts, die Annahmen und Umrechnungen, gefolgt von einer abschließenden Konsistenzprüfung über die Länderaufsummierungen hinweg. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa scharfe Währungskorrekturen, größere Steueränderungen oder Handelsunterbrechungen, die sich sichtbar auf Regalpreise und Produktverfügbarkeit auswirken. Vor der Auslieferung werden die neuesten öffentlichen Veröffentlichungen erneut überprüft, damit Kunden eine aktuelle Sicht erhalten.

Vergleich der Marktgröße für Schokolade im Nahen Osten und in Afrika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Schokolade im Nahen Osten und in Afrika können weit voneinander abweichen, da der Umfang nicht immer konsistent beschrieben wird und sich auch Jahr und Währungsbehandlung unterscheiden können. Unterschiede ergeben sich meist daraus, was als Schokolade gezählt wird, wie Einzelhandelspreise und Inflation angewendet werden, und ob die Länderabdeckung vollständig ist oder anhand grober Annahmen ergänzt wird.

Manche veröffentlichten Zahlen scheinen einen breiteren Süßwarenkorb einzubeziehen oder benachbarte Kategorien ohne klare Trennung mitzuzählen, und sie wenden möglicherweise eine einheitliche regionale Preisentwicklung über verschiedene Währungen hinweg an. Bei Mordor Intelligence beschränkt sich der Wert auf Schokoladenprodukte in der MEA-Region und wird aus Nachfragesignalen auf Länderebene aufgebaut, mit expliziter Berücksichtigung des Währungszeitpunkts und Prüfungen des Kanalmix, um eine Überschätzung der Gesamtsumme zu vermeiden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,20 Mrd. USD (2025) | |

| Fachverlag A | 8,42 Mrd. USD (2024) | Der veröffentlichte Datensatz trennt Schokolade nicht klar von benachbarten Süßwaren und erklärt das Timing der Währungsumrechnung nicht, was den Wert bei der Umrechnung aus Landeswährungen und der Angabe zu einem anderen Basisjahr aufblähen kann. |

| Branchendaten-Plattform B | 14,22 Mrd. USD (2025) | Diese Zahl wird als Schokoladensüßware bezeichnet und verwendet wahrscheinlich einen breiteren Warenkorb und lockerere Kategoriegrenzen, was nicht-schokoladenhaltige Süßwaren einbeziehen und sich überschneidende Einzelhandelslinien in gemischten Sortimenten doppelt zählen kann. |

Die Streuung in der Tabelle ergibt sich hauptsächlich aus dem Kategorieumfang und der Art, wie Preis- und Währungseffekte über verschiedene MEA-Märkte hinweg behandelt werden. Wenn der Markt an eine klare Produktabgrenzung und Prüfungen auf Länderebene gebunden ist, lässt sich die Zahl leichter auf Handels-, Preis- und Kanalrealitäten zurückführen, und sie bleibt reproduzierbar, wenn das Modell aktualisiert wird.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Schokoladenmarkt im Nahen Osten und Afrika im Jahr 2031 voraussichtlich erreichen?

Der Markt soll bis 2031 bei einer CAGR von 5,45 % einen Wert von 7,15 Milliarden USD erreichen.

Welches Land führt derzeit den regionalen Schokoladenumsatz an?

Saudi-Arabien mit 42,70 % des Umsatzes 2025 dank der Schenkungsspitzen während Ramadan und Eid.

Welcher Schokoladentyp wächst in der Region am schnellsten?

Zartbitterschokolade soll zwischen 2026 und 2031 mit einer CAGR von 6,92 % wachsen, da Gesundheitsbedenken zunehmen.

Wie schnell wächst der Online-Schokoladenhandel in der Region?

Der Online-Umsatz soll mit einer CAGR von 6,84 % zulegen, angetrieben durch Quick-Commerce-Lieferungen innerhalb von 15 Minuten.

Seite zuletzt aktualisiert am: