Asia Pacific Chocolate Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 19.14 Milliarden US-Dollar |

| Marktgröße (2026) | 20.04 Milliarden US-Dollar |

| Marktgröße (2031) | 25.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asia Pacific Chocolate Marktanalyse von Mordor Intelligence

Die Größe des Asia Pacific Chocolate Marktes wird voraussichtlich von 19,14 Milliarden USD im Jahr 2025 auf 20,04 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,72 % im Zeitraum 2026–2031 einen Wert von 25,24 Milliarden USD erreichen. Dieses Wachstum ist auf steigende verfügbare Einkommen, rasche Urbanisierung und eine wachsende Vorliebe für Premium-Süßwaren im westlichen Stil zurückzuführen. China, Indien und die wichtigsten Städte in Südostasien führen diesen Trend an, wobei jüngere Verbraucher Produkte bevorzugen, die einzigartige Aromen, Herkunft und gesundheitliche Vorteile hervorheben. Die Expansion des modernen Einzelhandels und des E-Commerce hat die Zugänglichkeit von Schokolade verbessert, insbesondere in Städten der Klasse 2 und Klasse 3, was das Umsatzwachstum antreibt. Die Nachfrage nach handwerklicher, biologischer und gesundheitsorientierter Schokolade steigt, insbesondere in Japan, Südkorea und Australien, angetrieben durch Aromainnovationen. Festivals wie das chinesische Neujahrsfest, Diwali und Weihnachten steigern die saisonale Nachfrage, da Schokolade als beliebte Geschenkwahl gilt. Um diesen wachsenden Markt zu erschließen, erhöhen Kakaolieferanten ihre Investitionen in integrierte Beschaffung, digitalen Handel und Kühlkettenlogistik mit Fokus auf Städte der zweiten und dritten Ebene. Herausforderungen wie die Volatilität der Kakaopreise und sich entwickelnde Zuckersteuerrichtlinien erzeugen jedoch Kostendruck, der agilen Marken mit starken Beschaffungs- und Reformulierungsfähigkeiten zugute kommt.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp hielten weiße und Milchvarianten zusammen einen Marktanteil von 60,83 % am Asia Pacific Chocolate Markt im Jahr 2025, während dunkle Schokolade die schnellste CAGR von 6,55 % bis 2031 verzeichnete.

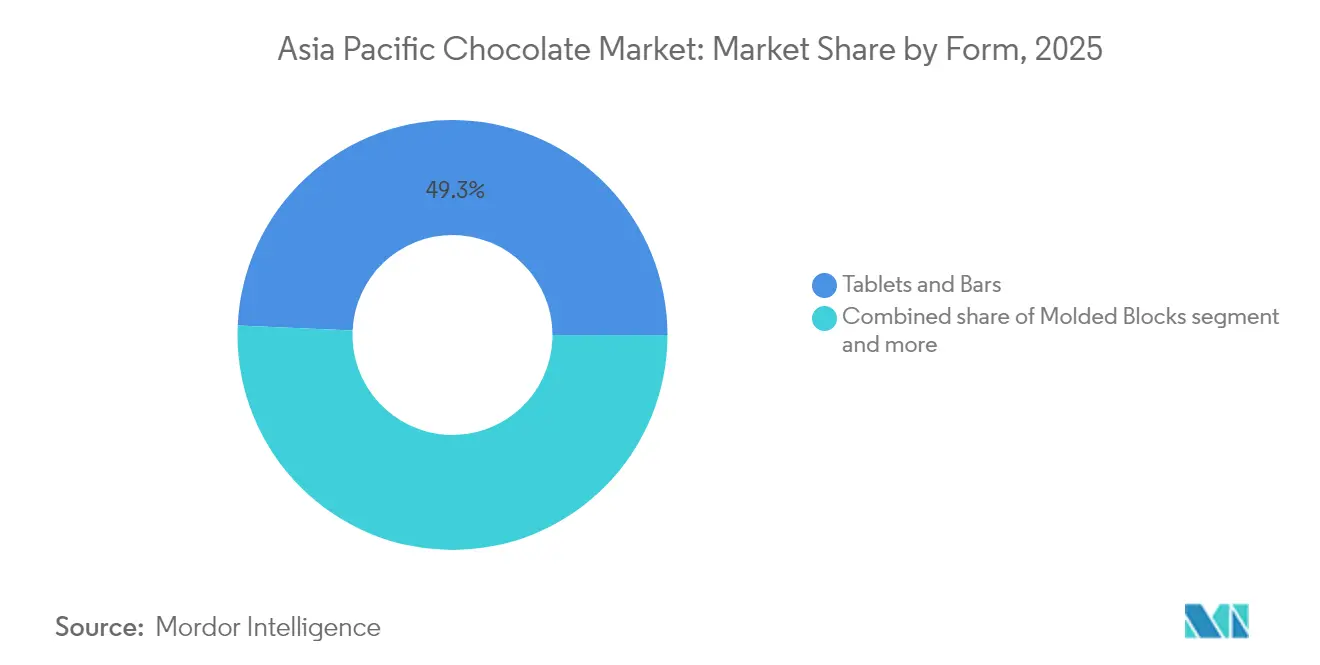

- Nach Form entfiel auf das Segment Tafeln und Riegel ein Anteil von 49,30 % an der Asia Pacific Chocolate Marktgröße im Jahr 2025, und geformte Blöcke werden voraussichtlich mit einer CAGR von 5,55 % zwischen 2026–2031 wachsen.

- Nach Preissegment entfiel auf das Massenmarktsegment ein Anteil von 74,35 % an der Asia Pacific Chocolate Marktgröße im Jahr 2025, und das Premiumsegment wird voraussichtlich mit einer CAGR von 5,74 % zwischen 2026–2031 wachsen.

- Nach Vertriebskanal sicherten sich Convenience Stores im Jahr 2025 einen Umsatzanteil von 38,40 %, während der Online-Einzelhandel mit einer CAGR von 5,38 % bis 2031 vorankommen wird.

- Nach Geografie führte China im Jahr 2025 mit einem Asia Pacific Chocolate Marktanteil von 31,05 %; Malaysia wird voraussichtlich mit einer CAGR von 6,05 % bis 2031 expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Asia Pacific Chocolate Markttrends und Erkenntnisse

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Vorliebe für den Gesundheitsanspruch dunkler Schokolade | +1.2% | Global, am stärksten in Japan, Singapur, Australien | Mittelfristig (2–4 Jahre) |

| Produktinnovation für Generation Z und Millennials | +0.9% | Urbane Zentren in China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Übernahme von Single-Origin-Kakao aus Südostasien durch Bean-to-Bar-Marken | +0.6% | Malaysia, Indonesien, Thailand, Premiumsegmente weltweit | Langfristig (≥ 4 Jahre) |

| Urbanisierung und sich verändernde Lebensstile | +1.1% | China, Indien, Vietnam, Indonesien – Städte der zweiten Ebene | Mittelfristig (2–4 Jahre) |

| Einfluss des westlichen Lebensstils und zunehmendes Schokoladenbewusstsein | +0.8% | Städte der Klasse 2 in China und Indien, urbane Gebiete des ASEAN | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgetriebene Nachfrage nach zertifiziertem Kakao/zertifizierter Schokolade | +0.4% | Japan, Australien, Singapur, exportorientierte Produktion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Vorliebe für den Gesundheitsanspruch dunkler Schokolade

Dunkle Schokolade, die als funktionales Lebensmittel anerkannt ist, verzeichnet eine CAGR von 6,87 % und übertrifft damit das Wachstum des traditionellen Milchschokoladensegments, insbesondere bei gesundheitsbewussten Verbrauchern. Die Urbanisierung beeinflusst diesen Trend maßgeblich, da ein großer Anteil des Lebensmittelkonsums in Städten stattfindet und die Nachfrage nach verarbeiteten Lebensmitteln mit wahrgenommenen gesundheitlichen Vorteilen steigt. Angesichts der zunehmenden Verbreitung von Zivilisationskrankheiten wie Fettleibigkeit, Diabetes und Herz-Kreislauf-Erkrankungen entscheiden sich Verbraucher zunehmend für Snacks, die Genuss und gesundheitliche Vorteile verbinden. Im Jahr 2023 meldete die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), dass 4,9 % der Erwachsenen in Südkorea fettleibig sind[1]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), "Adipositasraten weltweit", oecd.org. In aufstrebenden Märkten wie Indien und China haben die rasche Übernahme gesünderer Ernährungsgewohnheiten und steigende verfügbare Einkommen den Konsum dunkler Schokolade weiter angekurbelt. Hersteller nutzen diesen Trend, indem sie antioxidative Eigenschaften bewerben und den Kakaogehalt betonen. Gleichzeitig verschärfen die Regulierungsbehörden die Kontrolle von Gesundheitsangaben, um die Einhaltung der Lebensmittelsicherheitsstandards zu gewährleisten. Trotz einer Verdoppelung der Kakaopreise haben Hersteller dunkler Schokolade durch Premium-Positionierung ihre Gewinnmargen gehalten. Dieser „Gesundheitsaura”-Effekt ist besonders stark in entwickelten Asia Pacific Märkten, wo Verbraucher bereit sind, mehr für Produkte mit wahrgenommenen gesundheitlichen Vorteilen zu zahlen.

Produktinnovation für Generation Z und Millennials

Verbraucher der Generation Z treiben die Übernahme von Social Commerce im Asia Pacific voran und transformieren dabei die Entwicklung von Schokoladenprodukten und Marketingstrategien erheblich. Thailändische Schokoladenhersteller, unterstützt durch die Branchenentwicklungsinitiativen der Thailändischen Handelsvereinigung für Kakao und Schokolade, führen diesen Trend mit lokalen Aromainnovationen wie Fischsoße-Karamell-Riegeln und Tom-Yum-angereicherten Produkten an. Sowohl die Generation Z als auch Millennials werden von einzigartigen und abenteuerlustigen Aromen wie Matcha, Yuzu, Chili, gesalzenem Karamell und fruchtangereicherten Schokoladen angezogen. Limitierte Auflagen und Kapselkollektionen erzeugen Aufmerksamkeit in sozialen Medien und steigern das Engagement und die Umsätze. Formate wie mundgerechte Stücke, Snackriegel und individuelle Geschenkboxen sprechen Verbraucher an, die Bequemlichkeit und Teilbarkeit schätzen. Digital-native Marken nutzen Omnichannel-Strategien und integrieren soziale Medien und erlebnisorientiertes Marketing, um jüngere Zielgruppen effektiv anzusprechen. Dieser Trend wird durch die wachsende Generation-Z-Bevölkerung in der Region weiter gestützt. Laut dem Australischen Statistikamt waren im Jahr 2024 beispielsweise 13,7 % der australischen Bevölkerung zwischen 20 und 29 Jahre alt[2]Quelle: Australisches Statistikamt, "Bevölkerungsverteilung in Australien", abs.gov.au. Hersteller beschleunigen Innovationszyklen, um den generationellen Anforderungen nach Authentizität, Nachhaltigkeitsbotschaften und optisch ansprechenden Verpackungsdesigns gerecht zu werden. Dieser demografische Wandel eröffnet kleineren Akteuren die Möglichkeit, etablierte Marktführer durch gezielte Produktentwicklung und Direct-to-Consumer-Ansätze herauszufordern.

Urbanisierung und sich verändernde Lebensstile

Städtische Gebiete konsumieren einen wachsenden Anteil der globalen Lebensmittelproduktion. Im Asia Pacific treibt die Urbanisierung eine stärkere Nachfrage nach bequemen, verpackten Schokoladenprodukten voran, die schnelllebigen Lebensstilen entsprechen. Die Weltbank meldete ein BIP-Wachstum von 3,9 % für Ostasien und den Pazifik im Jahr 2024[3]Quelle: Weltbank, "BIP-Wachstum", worldbank.org, was die Kaufkraft städtischer Verbraucher stärkt. Gleichzeitig verlagert sich der Inlandskonsum in Richtung verarbeiteter Lebensmittel und des Essens außer Haus. Das Wachstum von Supermärkten und Convenience Stores verbessert die Zugänglichkeit von Schokolade, insbesondere in Städten der zweiten Ebene, wo moderne Einzelhandelsformate traditionelle Märkte schrittweise ersetzen. Städtische Ernährungsgewohnheiten integrieren zunehmend stark verarbeitete Lebensmittel, wobei Schokolade von ihrer Doppelrolle als Genussmittel und schnelle Energiequelle für beschäftigte Berufstätige profitiert. Darüber hinaus stärken Infrastrukturverbesserungen in städtischen Zentren die Kühlkettenlogistik, die für den Vertrieb von Premium-Schokolade unerlässlich ist. Dies reduziert den Verderb und unterstützt Innovationen bei temperatursensiblen Produkten. Der Urbanisierungstrend fördert auch die Nachfrage nach portionskontrollierten und unterwegs geeigneten Verpackungsformaten, die den Konsumgewohnheiten von Pendlern entsprechen.

Einfluss des westlichen Lebensstils und zunehmendes Schokoladenbewusstsein

Die Übernahme des westlichen Lebensstils beschleunigt den Schokoladenkonsum in aufstrebenden Asia Pacific Märkten, unterstützt durch ausländische Touristenankünfte: Laut dem Nationalen Statistikamt Chinas reisten allein im Jahr 2024 131,9 Millionen Besucher nach China[4]Quelle: Nationales Statistikamt Chinas, "Ausländische Besucherankünfte in China", stat.gov.cn. Kultureller Austausch durch Tourismus und Medienpräsenz normalisiert den Schokoladenkonsum über traditionelle Schenkungsanlässe hinaus und erweitert die täglichen Konsummuster. Städtische Gebiete erleben einen Anstieg internationaler Lebensmittelketten und Cafés im westlichen Stil, die schokoladenbasierte Getränke und Desserts bei lokalen Verbrauchern einführen. Multinationale Hersteller steigern das Bewusstsein durch Bildungsinitiativen und Marketingkampagnen und integrieren Schokolade in Feierlichkeiten und persönliche Genussrituale. Die wachsende Kaffeekultur unterstreicht die Rolle der Schokolade bei der Verbesserung von Espresso-Getränken und schafft Möglichkeiten für kategorieübergreifenden Konsum. Darüber hinaus stärken digitale Medien und soziale Plattformen diese Bestrebungen nach einem westlichen Lebensstil und etablieren Schokolade als Symbol der Modernisierung und globalen Vernetzung für die wachsende Mittelschicht.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kakaopreise | -0.8% | Globale Lieferketten, Fertigungskostenzentren | Kurzfristig (≤ 2 Jahre) |

| Zuckersteuerregelungen und gesundheitliche Bedenken hinsichtlich Zucker | -0.5% | Malaysia, Thailand, Pazifikinseln, Indien | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Kühlkette in Städten der dritten Ebene und ländlichen Gebieten des Asia Pacific | -0.3% | Ländliches Indonesien, Indien, Philippinen, Vietnam | Langfristig (≥ 4 Jahre) |

| Regalflächendruck durch einheimische Süßwaren | -0.2% | Traditionelle Einzelhandelskanäle, Bereiche mit kulturellen Präferenzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kakaopreise

Im Jahr 2024 zeigten Kakao-Futures extreme Volatilität. Die Preise stiegen von etwa 2.750 USD pro Tonne auf einen Höchststand von über 10.000 USD im März, bevor sie sich bei etwa 8.800 USD stabilisierten. Dieser starke Anstieg zwang die Hersteller, umgehend die Preise anzupassen und Produkte neu zu formulieren. Als Reaktion auf die Preiserhöhung hoben japanische Hersteller, darunter bedeutende Akteure wie Nestlé und Morinaga, die Preise für Schokoladenkonfekt an. KitKat führte insbesondere sowohl Preiserhöhungen als auch Packungsgrößenreduzierungen durch, um die Marktdurchgängigkeit zu erhalten. Westafrika, eine kritische Region für die globale Kakaoproduktion, ist im Jahr 2024 mit Lieferunterbrechungen konfrontiert. Ungünstige Witterungsbedingungen und politische Instabilität haben zu strukturellen Angebotsdefiziten geführt und lassen einen erwarteten Rückgang der globalen Kakaoproduktion erwarten. Kleinbetriebe im Süßwarenbereich sind aufgrund ihrer begrenzten Kaufkraft überproportional betroffen. Beispielsweise zahlen in Singapur ansässige Kunsthandwerker wie Embrace Chocolate jetzt doppelt so viel für rohe Kakaobohnen im Vergleich zu den Preisen Anfang 2024. Um diese Herausforderungen zu bewältigen, greifen viele auf alternative Zutaten zurück, setzen Schrumpfflationsstrategien ein und diversifizieren ihre Lieferketten in Regionen wie Indonesien und andere Teile des Asia Pacific. Eine erhebliche Herausforderung bleibt jedoch bestehen: Neue Kakaobäume benötigen 3–4 Jahre, um zu reifen und mit der Produktion zu beginnen.

Zuckersteuerregelungen und gesundheitliche Bedenken hinsichtlich Zucker

Rechtsgebiete im gesamten Asia Pacific weiten Zuckerbesteuerungsrahmen aus. Malaysia hat eine Verbrauchsteuer von MYR 0,47 pro 100 g auf Schokoladen-Vormischungen eingeführt, während die gestuften Verbrauchsteuerstrukturen Thailands die Preisgestaltung von Süßwaren verändern. Pazifikinselnationen haben hohe Einfuhrzölle auf Schokoladenprodukte als Teil ihrer Strategien zur Vorbeugung nicht übertragbarer Krankheiten eingeführt. Die Region erlebt auch eine wachsende Übernahme von Kennzeichnungsinitiativen auf der Vorderseite der Verpackung. Die Einhaltung der Vorschriften erfordert jedoch erhebliche Investitionen in Produktentwicklung und Kennzeichnungssysteme, insbesondere für exportorientierte Hersteller, die in Rechtsgebieten mit unterschiedlichen Standards tätig sind. Gesundheitliche Bedenken treiben Marktsegmentierungsmöglichkeiten für zuckerreduzierte und zuckerfreie Alternativen voran, obwohl die Verbraucherakzeptanz in traditionellen Schokoladenkategorien gering bleibt. Um sich entwickelnden regulatorischen Anforderungen gerecht zu werden und gleichzeitig Geschmacksprofile zu erhalten, konzentrieren sich Hersteller zunehmend auf natürliche Süßungsmittel und Portionskontrollstrategien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dunkle Schokolade gewinnt bei gesundheitsbewussten Verbrauchern an Dynamik

Dunkle Schokolade wird voraussichtlich bis 2031 mit einer CAGR von 6,55 % wachsen, angetrieben durch Veränderungen im Verbraucherverhalten hin zu wahrgenommenen gesundheitlichen Vorteilen und Premium-Positionierung. Hersteller, die den Antioxidansgehalt und den Kakaoanteil hervorheben, positionieren dunkle Schokolade als funktionales Lebensmittel und rechtfertigen damit ihre Premium-Preisgestaltung trotz schwankender Kakaokosten. Im Jahr 2025 halten weiße und Milchschokoladen einen dominanten Marktanteil von 60,83 %. Ihre breite Attraktivität, die auf vertrauten Geschmacksprofilen und wettbewerbsfähiger Preisgestaltung beruht, ist besonders in Schwellenmärkten ausgeprägt, wo sich der Schokoladenkonsum noch entwickelt. Die cremige Textur der Milchschokolade, verstärkt durch Milchintegration, spricht traditionelle asiatische Geschmäcker an, während weiße Schokolade ihre Nische in Süßwaren und Backwaren findet.

Thailändische Schokoladenhersteller überschreiten Grenzen im Bereich dunkler Schokolade, indem sie lokale Aromen wie Fischsoße-Karamell und Tom Yum einbringen und Premium-Produkte schaffen, die kulturell ankommen. In entwickelten Asia Pacific Märkten ist der „Gesundheitsaura”-Effekt ausgeprägt, wobei städtische Verbraucher, die zunehmend gesundheitsbewusst sind, bereit sind, einen Aufpreis für wahrgenommene funktionale Vorteile zu zahlen. Dieser Trend wird durch die Urbanisierung gestärkt, die diese demografischen Gruppen in Großstädten konzentriert. Da jedoch Gesundheitsansprüche einer verstärkten Prüfung durch Regulierungsbehörden unterliegen, sind Hersteller nun verpflichtet, ihre Antioxidans- und Wellness-Behauptungen mit klinischen Belegen und gründlicher Compliance-Dokumentation zu untermauern.

Nach Form: Tafeln und Riegel führen trotz Innovationen bei geformten Blöcken

Tafeln und Riegel, die im Jahr 2025 einen Marktanteil von 49,30 % halten, werden durch Portionskontrollpräferenzen und Premium-Positionierungsstrategien angetrieben. Dieses Segment profitiert von einer starken Verbraucherbekanntheit und effizienten Fertigungsprozessen, die eine weitreichende Distribution über verschiedene Einzelhandelskanäle ermöglichen. Pralinen und Trüffel bedienen Premium-Geschenkgelegenheiten und halten eine stabile Nachfrage in entwickelten Märkten aufrecht, während andere Schokoladenformen speziellen Zwecken dienen, wie zum Beispiel als Backzutaten und für industrielle Lebensmitteldienstleistungen.

Geformte Blöcke werden voraussichtlich bis 2031 mit einer CAGR von 5,55 % wachsen. Innovationen bei geformten Blöcken adressieren die Bedürfnisse gesundheitsbewusster Verbraucher, wobei Hersteller spezialisierte Formen und Texturen entwerfen, die im Vergleich zu herkömmlichen Riegeln höhere Margen erzielen. Die Initiative der Malaysischen Kakaobehörde für Bagan Datuk Single-Origin-Schokolade unterstreicht die staatliche Unterstützung für wertschöpfende Verarbeitung, wobei die Rückverfolgbarkeit bis zu spezifischen Anbauflächen und einzigartigen Trocknungstechniken hervorgehoben wird. Die Diversifizierung der Formen ermöglicht es Herstellern, Produkte über Aromaprofilen hinaus zu differenzieren, was die Premium-Positionierung und Rentabilität verbessert. Darüber hinaus unterstützt die Flexibilität von geformten Formaten die Einführung limitierter Auflagen und saisonaler Variationen, fördert Verbrauchertests und stärkt das Markenengagement.

Nach Preissegment: Premiumsegment beschleunigt sich trotz Massenmarktvolumen

Massenmarktprodukte halten im Jahr 2025 einen Anteil von 74,35 %, was auf steigende Einkommen und zunehmende Verbraucherkompetenz in städtischen Zentren im gesamten Asia Pacific hindeutet. Das Massenmarktsegment profitiert von gut etablierten Distributionsnetzwerken und erschwinglichen Preisen, die das Volumenwachstum in Schwellenländern vorantreiben, wo der Schokoladenkonsum noch reift. Andererseits wird das Premium-Schokoladensegment bis 2031 voraussichtlich mit einer CAGR von 5,74 % wachsen. Diese Premium-Positionierung hilft Herstellern, volatile Kakaokosten mit höheren Margen zu bewältigen, während sich Massenmarktspieler auf operative Effizienz und Skaleneffekte konzentrieren, um die Rentabilität aufrechtzuerhalten.

Grenzüberschreitende E-Commerce-Plattformen erweitern den Zugang zu Premium-Schokoladen. Das Premiumsegment erhält Auftrieb durch die Erholung im Tourismus, was ein Wachstum zeigt, das die Vor-Pandemie-Niveaus übersteigt. Handwerkliche und Bean-to-Bar-Produzenten bedienen den Premiummarkt, indem sie Single-Origin-Angebote und Nachhaltigkeit betonen, obwohl ihre begrenzte Skalierung die Durchdringung in den Massenmarkt einschränkt. Durch die Segmentierung der Preissegmente können Marken Portfoliostrategien entwickeln, die sowohl Volumen- als auch Margenmöglichkeiten über vielfältige Verbrauchergruppen hinweg effektiv erschließen.

Nach Vertriebskanal: Online-Einzelhandel stört die Führungsposition der Convenience Stores

Convenience Stores sicherten sich im Jahr 2025 einen Marktanteil von 38,40 %, angetrieben durch die Expansion des grenzüberschreitenden E-Commerce und die Präferenzen digital-nativer Verbraucher. Diese Geschäfte nutzen ihre umfangreiche Präsenz, um Impulskäufe zu fördern, insbesondere in städtischen Gebieten, wo hoher Fußgängerverkehr und Pendlermuster häufige Schokoladen-Käufe antreiben. Supermärkte und Hypermärkte bieten eine breite Produktpalette und Werbemöglichkeiten, während Spezial- und Feinkostläden auf Premium-Kunden mit kuratierten Angeboten und unverwechselbaren Einkaufserlebnissen abzielen.

Online-Einzelhandelskanäle werden voraussichtlich bis 2031 mit einer CAGR von 5,38 % wachsen. Diese Plattformen stellen direkte Verbindungen zu Verbrauchern her, nutzen häufig Abonnementmodelle, die traditionelle Einzelhandelsmargen umgehen. Sie nutzen auch Verbraucherdaten, um Produktinnovationen voranzutreiben. Während Fortschritte bei der temperaturgesteuerten Logistik den Online-Verkauf von Premium-Schokoladen unterstützen, begrenzt das Fehlen einer Kühlketteninfrastruktur in ländlichen Gebieten das Marktwachstum. Diese Verschiebung bei den Einzelhandelskanälen entspricht breiteren Trends und unterstreicht die Bedeutung von Omnichannel-Strategien, um eine vielfältige Verbraucherbasis anzusprechen.

Geografische Analyse

China hält im Jahr 2025 einen bedeutenden Marktanteil von 31,05 %, angetrieben durch seine große Bevölkerung und rasche Urbanisierung. Ausländische Marken dominieren den chinesischen Markt, wobei Mars beim Marktanteil führt. Die Präsenz von Ferrero unterstreicht einen Trend zur Konsolidierung unter internationalen Akteuren. Die Übernahme einer Mehrheitsbeteiligung an Evirth durch Mondelez im November 2024 spiegelt das anhaltende Vertrauen in ausländische Investitionen wider, insbesondere in der noch nicht ausgeschöpften Kategorie tiefgefrorener Backwaren. Regierungsrichtlinien zur Förderung des Inlandskonsums und der Urbanisierung bieten strukturelle Unterstützung für das Wachstum des Schokoladenmarktes. Allerdings bleiben traditionelle Süßwarenpräferenzen und Preissensibilität bei aufstrebenden Verbrauchern wesentliche Herausforderungen.

Japans Markt ist reif und durch anspruchsvolle Verbraucherpräferenzen und etablierte Distributionsnetzwerke gekennzeichnet. E-Commerce ist der einzige Distributionskanal, der Wachstum verzeichnet, angetrieben durch zunehmende digitale Akzeptanz und Direct-to-Consumer-Strategien, die traditionelle Einzelhandelsmargen umgehen. Eingehender Tourismus trägt ebenfalls zum Marktwachstum bei. Im Jahr 2024 erreichten Japans Süßwarenexporte sowohl in Menge als auch in Wert Rekordniveaus, unterstützt durch einen sich abschwächenden Yen und die globale Nachfrage nach japanischen Aromen wie Matcha und Yuzu.

Malaysia ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 6,05 % bis 2031. Dieses Wachstum wird durch staatliche Initiativen zur Unterstützung der lokalen Kakaoproduktion und der nachgelagerten Verarbeitung angetrieben, die integrierte Wertschöpfungsketten schaffen. Die Bemühungen der Malaysischen Kakaobehörde, Handelspartner für Bagan Datuk Single-Origin-Schokolade zu gewinnen, zeigen die institutionelle Unterstützung für die Entwicklung von Premium-Produkten und Rückverfolgbarkeitssystemen. Die Region verfügt über erhebliche Lieferkapazitäten für raffinierte Fette und Zucker, die in der Süßwarenherstellung verwendet werden, mit EUDR-konformer Produktion und Rückverfolgbarkeitsplattformen, die Herstellern helfen, Risiken der Einhaltung von Vorschriften zu mindern. Während Länder wie Indonesien, Thailand und Singapur sowie andere südostasiatische Märkte von wirtschaftlicher Entwicklung und Urbanisierung profitieren, schränken ländliche Infrastrukturherausforderungen ihre Distributionskapazitäten ein. Entwickelte Märkte wie Australien und Neuseeland konzentrieren sich auf Premium-Positionierung, während kleinere Pazifikinselnationen mit Importabhängigkeit und Infrastrukturbeschränkungen konfrontiert sind, die das Marktwachstum behindern.

Wettbewerbslandschaft

Der Asia Pacific Chocolate Markt ist mäßig konzentriert, mit etablierten multinationalen Unternehmen, die gegen aufstrebende regionale Akteure und handwerkliche Bean-to-Bar-Produzenten über verschiedene Preispunkte und Vertriebskanäle hinweg konkurrieren. Die strategische Konsolidierung beschleunigt sich durch Akquisitionen, wie die geplante Abwicklung des Kaufs von Hsu Fu Chi durch Nestlé im April 2025 und die Übernahme einer Mehrheitsbeteiligung an Evirth durch Mondelez, was fortlaufende Auslandsinvestitionen in lokale Fertigungskapazitäten und Distributionsnetzwerke hervorhebt. Unternehmen setzen Technologie ein, um die Rückverfolgbarkeit der Lieferkette zu verbessern und die Einhaltung von Nachhaltigkeitsstandards zu gewährleisten. So hat FGV Holdings beispielsweise digitale Plattformen für das Risikoscreening von Lieferanten und die Überwachung der Entwaldung implementiert, um die EUDR-Anforderungen zu erfüllen. Grenzüberschreitende E-Commerce-Plattformen ermöglichen kleineren Akteuren den Eintritt in internationale Märkte, während Abonnementdienste Direct-to-Consumer-Beziehungen fördern, traditionelle Einzelhandelsmargen umgehen und wertvolle Verbraucherdateneinblicke für die Produktentwicklung liefern.

Führende multinationale Konzerne dominieren den Asia Pacific Chocolate Markt und setzen strategische Initiativen ein, um ihre Wettbewerbspositionen zu behaupten. Produktinnovation bleibt eine Priorität, wobei Unternehmen kontinuierlich neue Aromen, gesündere Varianten und Premium-Angebote einführen, um sich entwickelnden Verbraucherpräferenzen gerecht zu werden. Diese Konzerne demonstrieren operative Agilität, indem sie robuste Distributionsnetzwerke aufbauen und Omnichannel-Strategien einsetzen, um ihre Marktreichweite zu erweitern. Investitionen in Forschungs- und Entwicklungseinrichtungen konzentrieren sich zunehmend auf Schlüsselmärkte wie China, Japan und Indien, um Innovationen zu beschleunigen und Produktentwicklungszyklen zu verkürzen. Strategische Partnerschaften mit lokalen Akteuren, E-Commerce-Plattformen und Einzelhandelsketten werden für die Marktdurchdringung und das Wachstum immer wichtiger. Die Erweiterung von Fertigungsanlagen in Schwellenmärkten sowie Nachhaltigkeitsinitiativen in Beschaffung und Produktion unterstreichen das Engagement der Branche für langfristiges Wachstum und ökologische Verantwortung. Zu den führenden Akteuren im Markt gehören Chocoladefabriken Lindt and Sprüngli AG, Ferrero International S.p.A., Mars Incorporated, Mondelēz International Inc. und Nestle SA.

Premium-Single-Origin-Positionierung und gesundheitsbewusste Formulierungen entwickeln sich zu Marktlücken-Chancen, insbesondere da die Volatilität der Kakaopreise die Margen von Massenmarktakteuren unter Druck setzt und gleichzeitig Möglichkeiten für spezialisierte Produzenten schafft. Orion Holdings hat regionale Expansionserfolge erzielt und über 200 Milliarden KRW Betriebsgewinn aus seinen China-Aktivitäten generiert, wobei Strategien zur Gewinnrückführung Kapazitätserweiterungen und Fusionen und Übernahmen unterstützen. Regulatorische Compliance-Rahmenwerke gestalten zunehmend die Wettbewerbsdynamik, wobei RSPO-Zertifizierung, MSPO-Standards und Nachhaltigkeitsberichterstattung zu Voraussetzungen für den Marktzugang statt zu Differenzierungsmerkmalen werden. Die Wettbewerbslandschaft begünstigt Unternehmen, die Anforderungen an die Nachhaltigkeitsversorgung der Lieferkette effektiv navigieren und dabei die Kostenkonkurrenzfähigkeit angesichts schwankender Rohstoffpreise und sich entwickelnder Verbraucherpräferenzen für Transparenz und gesundheitsbewusste Produkte aufrechterhalten.

Branchenführer des Asia Pacific Chocolate Marktes

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

Chocoladefabriken Lindt and Sprüngli AG

Ferrero International S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Cadbury Dairy Milk hat „Milkinis”, eine mit Milchcreme gefüllte Schokolade, als Teil seiner strategischen Expansion in den indischen Agrarwirtschaftsmarkt eingeführt, unterstützt durch eine umfassende Marketingkampagne.

- Juli 2025: Campco hat drei neue Schokoladenprodukte in seinem Hauptsitz in Mangaluru, Indien, auf den Markt gebracht: Dark Delight dunkle Schokolade, Dome Delight Premium-Trüffel und Campcos Orangen-Eclairs.

- April 2025: Nestlé hat das chinesische Süßwarenunternehmen Hsu Fu Chi vollständig übernommen und das Eigentum von der Hsu-Familie übertragen. Diese strategische Akquisition integriert Hsu Fu Chi nicht nur in Nestlés umfangreiche Vision für China, sondern nutzt auch Nestlés weitreichende Vertriebskanäle, um seine Snack- und Süßwarenaktivitäten in der Region zu stärken.

- August 2024: Mondelez India führte seine Cadbury Silk Desserts-Reihe durch eine neue Kampagne ein. Die Kampagne zeigt ein Paar, das die Cadbury Silk Desserts genießt, und betont die neuesten Angebote der Marke.

Berichtsumfang des Asia Pacific Chocolate Marktes

Dunkle Schokolade, Milch- und Weiße Schokolade sind als Segmente nach Süßwarenvariante abgedeckt. Convenience Store, Online-Einzelhandelsgeschäft, Supermarkt/Hypermarkt, Sonstige sind als Segmente nach Vertriebskanal abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Neuseeland, Südkorea sind als Segmente nach Land abgedeckt.| Dunkle Schokolade |

| Weiße und Milchschokolade |

| Tafeln und Riegel |

| Geformte Blöcke |

| Pralinen und Trüffel |

| Andere Formen |

| Massenmarkt |

| Premium |

| Supermärkte / Hypermärkte |

| Convenience Stores |

| Spezial- und Feinkostläden |

| Online-Einzelhandelskanäle |

| Sonstige Vertriebskanäle |

| China |

| Japan |

| Indien |

| Thailand |

| Singapur |

| Malaysia |

| Indonesien |

| Südkorea |

| Australien |

| Neuseeland |

| Rest von Asia Pacific |

| Nach Produkttyp | Dunkle Schokolade |

| Weiße und Milchschokolade | |

| Nach Form | Tafeln und Riegel |

| Geformte Blöcke | |

| Pralinen und Trüffel | |

| Andere Formen | |

| Nach Preissegment | Massenmarkt |

| Premium | |

| Nach Vertriebskanal | Supermärkte / Hypermärkte |

| Convenience Stores | |

| Spezial- und Feinkostläden | |

| Online-Einzelhandelskanäle | |

| Sonstige Vertriebskanäle | |

| Nach Land | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Malaysia | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Rest von Asia Pacific |

Marktdefinition

- Milch- und Weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch hergestellt wird (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougats - Toffees umfassen harte, zähe und kleine oder einbissige Bonbons, die unter der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutaten; es hat seinen Ursprung in Europa und den Ländern des Nahen Ostens.

- Müsliriegel - Ein Snack, der aus Frühstücksmüsli besteht, das in eine Riegelform gepresst und mit einem essbaren Klebemittel zusammengehalten wird. Der Umfang umfasst Snackriegel aus Müsli wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Müsliriegel, Müsli-Treat-Riegel oder Getreidebarren bezeichnet werden.

- Kaugummi - Dies ist ein Kauprodukt, das in der Regel aus aromatisiertem und gesüßtem Chicle oder Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind Zucker-Kaugummis und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Form der Schokolade, die Kakaomasse und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, typischerweise etwa oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, plus ein Milchprodukt. |

| Hartbonbons | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Konfekt, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougats | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Müsli und in der Regel getrocknetem Obst oder Beeren hergestellt wird und in den meisten Fällen durch Glukosesirup zusammengehalten wird. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen Trockenfrüchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung (National Confectioners Association) ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminz sowie die Unternehmen, die diese Süßwaren herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken (Current Good Manufacturing Practices) sind solche, die den Richtlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel basierend darauf, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat (Whey Protein Concentrate) – die Substanz, die durch Entfernen ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, so dass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Low-Density-Lipoprotein – das schlechte Cholesterin |

| HDL | High-Density-Lipoprotein – das gute Cholesterin |

| BHT | Butyliertes Hydroxytoluol (Butylated Hydroxytoluene) ist eine im Labor hergestellte Chemikalie, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Andicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Bestimmte Zutaten nicht enthaltend, wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianisches Konfekt aus Zucker, Eiern und Milch. |

| Dragées | Kleine, runde Süßigkeiten, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königlich Belgische Vereinigung der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Bundesagentur für die Sicherheit der Lebensmittelkette (Federal Agency for the Safety of the Food Chain) |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in Süßwaren verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die verändert wurden, um über die Grundernährung hinausgehende zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Herstellungsprozess einschließlich aller Maschinen und/oder der Lebensmittelserviceprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Chicorée-Wurzelextrakt | Ein natürlicher Extrakt aus der Chicorée-Wurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibonbons | Ein zähes gelatinebasiertes Konfekt, das häufig mit Fruchtaromen versetzt ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie bereitzustellen. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette (Belgian Food Safety Organization for the food chain). |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre werden in nominalen Zahlen angegeben. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen