Marktgröße und Marktanteil für Milchpulver im Nahen Osten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

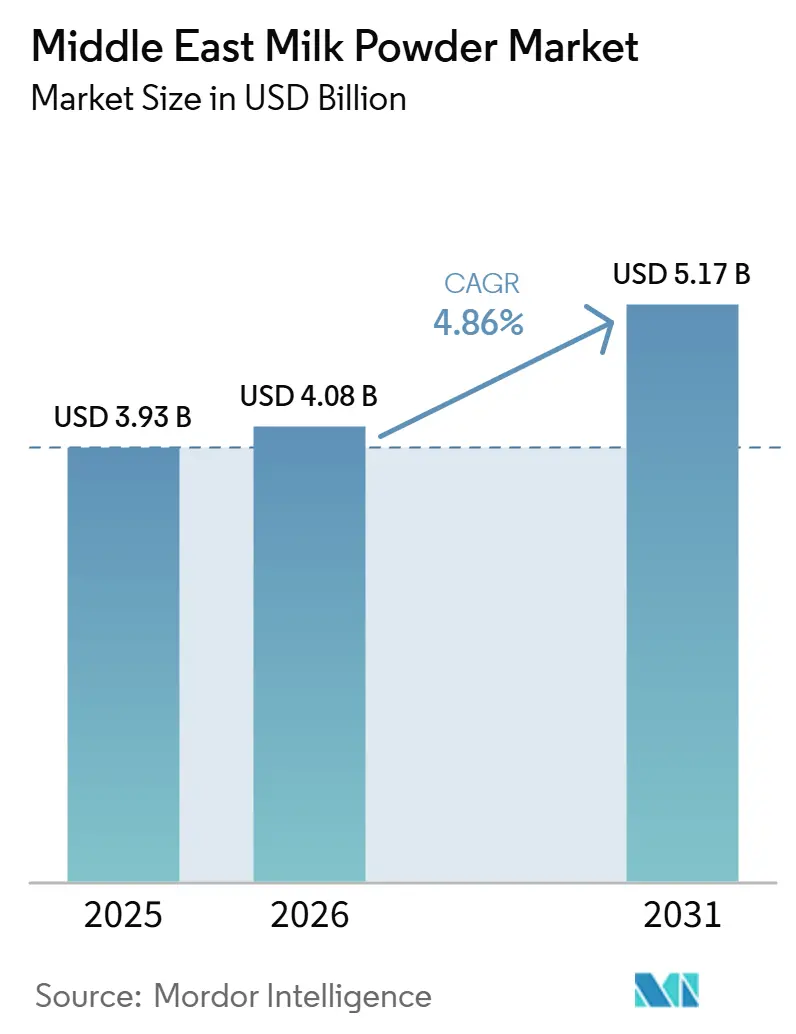

| Marktgröße im Basisjahr (2025) | 3.93 Milliarden US-Dollar |

| Marktgröße (2026) | 4.08 Milliarden US-Dollar |

| Marktgröße (2031) | 5.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Milchpulvermarktanalyse im Nahen Osten von Mordor Intelligence

Die Marktgröße für Milchpulver im Nahen Osten wird voraussichtlich von 3,93 Milliarden USD im Jahr 2025 auf 4,08 Milliarden USD im Jahr 2026 wachsen und bis 2031 5,17 Milliarden USD erreichen, was einem CAGR von 4,86 % im Zeitraum 2026–2031 entspricht. Die starke Nachfrage nach lagerstabilen Milchprodukten stützt den Milchpulvermarkt im Nahen Osten, da Wasserknappheit und aride landwirtschaftliche Bedingungen eine kosteneffiziente lokale Milchproduktion einschränken. Säuglingsernährung, Lebensmittelverarbeitung und Gastronomieanwendungen treiben die Nachfrage ebenfalls an, da Pulverformate Lagerflexibilität und konsistente Formulierung bieten. Hohe Laktoseintoleranz in wichtigen Märkten unterstützt verarbeitete Milchanwendungen und erweitert die Möglichkeiten für pflanzenbasierte Pulveralternativen. Moderne Lebensmitteleinzelhandelskanäle und digitaler Einzelhandel verbessern den Zugang zu importierten und Premium-Artikeln in wichtigen städtischen Zentren. Der Wettbewerb bleibt ausgewogen zwischen globalen Milchexporteuren und regionalen Produzenten mit starker Vertriebsreichweite.

Wichtigste Erkenntnisse des Berichts

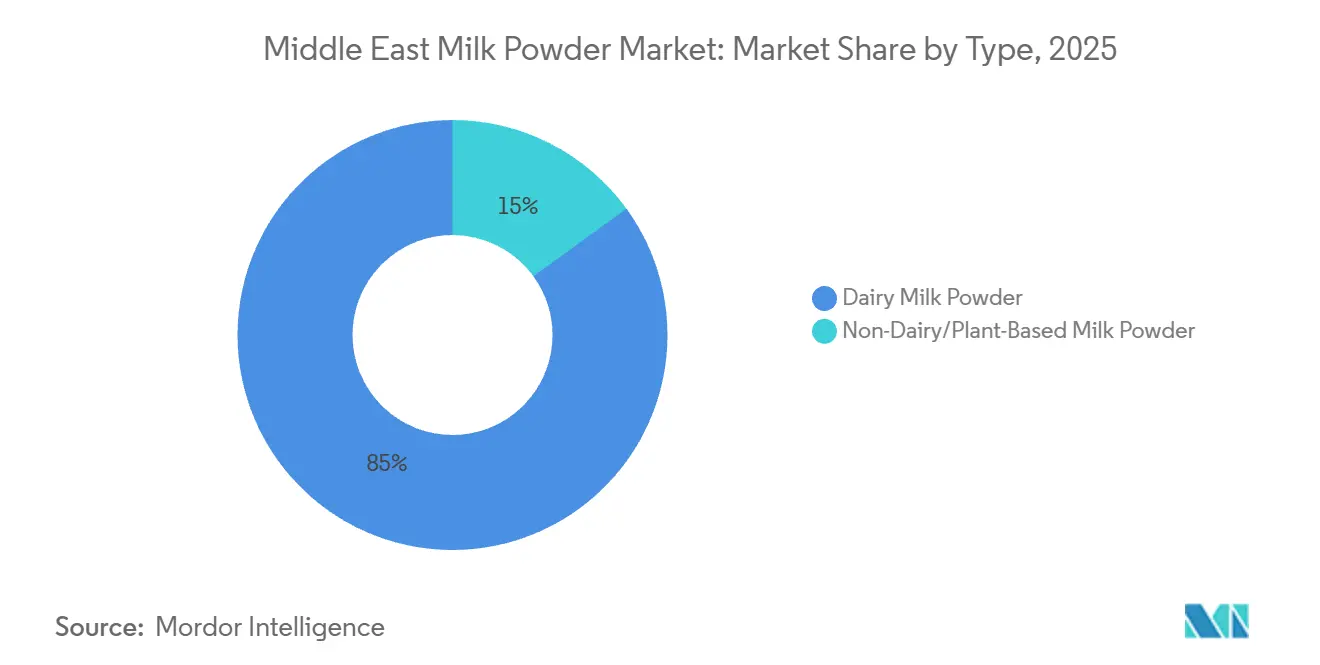

- Nach Typ hielt Milchpulver aus Milchprodukten im Jahr 2025 einen Marktanteil von 85 % am Milchpulvermarkt im Nahen Osten, während Nicht-Milch- und pflanzenbasiertes Milchpulver bis 2031 voraussichtlich mit einem CAGR von 5,76 % wachsen wird.

- Nach Vertriebskanal entfiel auf den Einzelhandel im Jahr 2025 ein Anteil von 45,34 % an der Marktgröße für Milchpulver im Nahen Osten, während die Gastronomie bis 2031 voraussichtlich mit einem CAGR von 6,72 % wachsen wird.

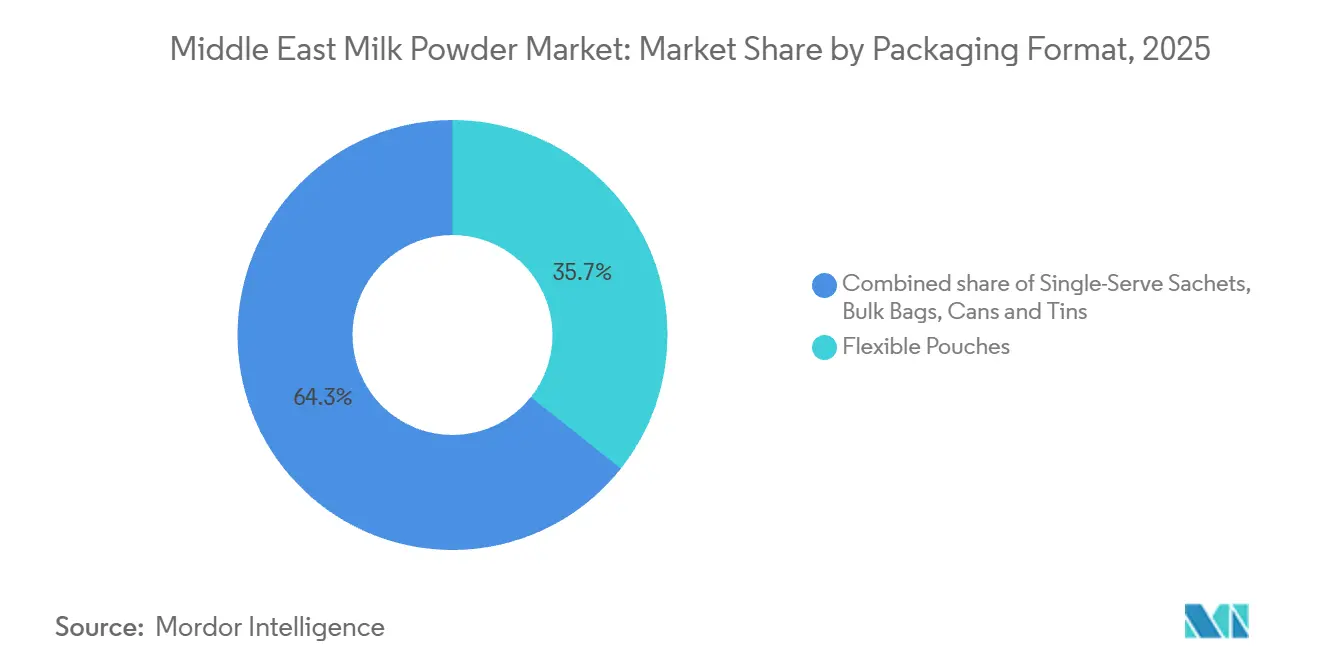

- Nach Verpackungsformat entfielen auf flexible Beutel im Jahr 2025 35,67 % der Marktgröße für Milchpulver im Nahen Osten, während Einzelportionsbeutel bis 2031 voraussichtlich mit einem CAGR von 5,98 % wachsen werden.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Anteil von 28,45 % am Milchpulvermarkt im Nahen Osten, während Bahrain bis 2031 voraussichtlich den höchsten CAGR von 6,25 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Milchpulvermarkt im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der Säuglingsernährung | +1.4% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Wachstum des gesundheitsbewussten Konsums | +0.8% | VAE, Saudi-Arabien, Kuwait | Langfristig (≥ 4 Jahre) |

| Ausweitung der Verwendung von Convenience-Lebensmitteln | +0.7% | GCC-Kernregion, Ausweitung auf Jemen, Oman | Mittelfristig (2–4 Jahre) |

| Starke Nachfrage aus der Lebensmittel- und Futtermittelindustrie | +0.6% | Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Vorteil der langen Haltbarkeit | +0.5% | Global, verstärkt in GCC und Jemen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verfügbarkeit im E-Commerce und modernen Einzelhandel | +0.4% | VAE, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Säuglingsernährung

Die Säuglingsernährung bleibt eine der zuverlässigsten Nachfragequellen für den Milchpulvermarkt im Nahen Osten. Die Kategorie profitiert von stabilen Haushaltsausgaben in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Katar, wo Verbraucher bereit sind, mehr für vertrauenswürdige Formulierungen und zertifizierte Produkte zu zahlen. Sie begünstigt auch Lieferanten, die strengere Anforderungen an Kennzeichnung, Zusammensetzung und Halal-Konformität erfüllen können. Dies verschafft großen Exporteuren und etablierten regionalen Distributoren einen Vorteil, da sie bereits über die erforderliche Dokumentation und Qualitätssysteme verfügen. Fonterra wird voraussichtlich diese Position im Jahr 2026 durch einen Dreijahres-Liefervertrag mit einem großen saudischen Distributor stärken und sein Exportvolumen für Säuglingsnahrung in das Königreich verdoppeln. Dieser Schritt zeigt, dass die Säuglingsernährung nicht nur die aktuellen Volumina im Milchpulvermarkt im Nahen Osten stützt, sondern auch langfristige Lieferantenbindungen beeinflusst.

Wachstum des gesundheitsbewussten Konsums

Gesundheitsorientierter Konsum erweitert den Produktmix im Milchpulvermarkt im Nahen Osten, anstatt die traditionelle Milchnachfrage zu ersetzen. Hohe Laktoseintoleranz in der Region steigert die Nachfrage nach leichter verdaulichen Formulierungen und pflanzenbasierten Pulveralternativen. Herkömmliches Milchpulver bleibt wichtig, da Verbraucher es häufig in gekochten, gemischten und verarbeiteten Produkten verwenden, wo die Verträglichkeit von frischer Milch abweichen kann. Infolgedessen wachsen Milchpulver und pflanzenbasiertes Pulver nebeneinander, anstatt einem direkten Substitutionstrend zu folgen. Die öffentliche Politik unterstützt diesen Wandel ebenfalls, wobei die Ernährungssicherheitsagenda der VAE und die Unterstützung Saudi-Arabiens für die Entwicklung lokaler Zutaten pflanzenbasierten Formaten mehr institutionelle Sichtbarkeit verleihen. Der Milchpulvermarkt im Nahen Osten expandiert daher über Formate, Anwendungen und Käuferprofile hinweg.

Vorteil der langen Haltbarkeit

Lagerstabilität bleibt ein wesentlicher Faktor, der die strategische Bedeutung des Milchpulvermarkts im Nahen Osten für Haushalte, Handelskanäle und institutionelle Beschaffung unterstützt. Extreme Temperaturen, ungleichmäßige Kühlkettenabdeckung und lange Binnentransportrouten machen Milchprodukte in Umgebungstemperatur leichter zu lagern und zu transportieren als frische Alternativen. Dieser Vorteil ist außerhalb der großen GCC-Städte am wichtigsten, wo der Zugang zur Kühlung weniger zuverlässig ist und Lagerbestandsverluste schnell ansteigen können. Jemen spiegelt diesen Trend deutlich wider, da Milchpulver ein praktisches Format bleibt, um einen großen Teil des Milchernährungsbedarfs zu decken, wenn die Kühllagerung begrenzt ist. Das Management von SADAFCO verknüpfte die Nachfrage nach haltbaren Milchprodukten mit Benutzerfreundlichkeit und geringerem Abfall, was dieselbe Betriebslogik für Pulverformate unterstützt. Dieser Lagervorteil hilft dem Milchpulvermarkt im Nahen Osten auch, sich effektiver in den Online-Lebensmittelhandel und die grenzüberschreitende Einzelhandelsabwicklung einzufügen.

Wachsende Verfügbarkeit im E-Commerce und modernen Einzelhandel

Die Expansion des modernen Handels und des digitalen Lebensmittelhandels verbessert den Zugang zum Milchpulvermarkt im Nahen Osten sowohl für lokale als auch für importierte Marken. Supermärkte, Verbrauchermärkte und Online-Plattformen erhöhen die Produktsichtbarkeit und verringern die Abhängigkeit von physischer Regalplatzierung. Dieser Trend ist für Milchpulver wichtig, da die Kategorie gut für die Heimlieferung geeignet ist und nicht dieselbe Kühlketteninfrastruktur wie frische Milchprodukte erfordert. Laut dem USDA Foreign Agricultural Service stiegen die Einnahmen aus dem Lebensmittel-E-Commerce in den VAE im Jahr 2025 mit einer positiven Rate, was auf eine starke Dynamik in der digitalen Lebensmittelnachfrage hindeutet[1]Quelle: USDA Foreign Agricultural Service, "Retail Foods Annual, UAE", apps.fas.usda.gov. Da immer mehr Lebensmitteleinkäufe online getätigt werden, können importierte Milchpulvermarken eine landesweite Reichweite erzielen, ohne denselben physischen Fußabdruck aufzubauen, der von früheren Marktteilnehmern erforderlich war. Dieser Wandel verbessert die Auffindbarkeit der Kategorie und erweitert die Einzelhandelsbasis des Milchpulvermarkts im Nahen Osten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimatische Einschränkungen der Milchwirtschaft | -1.0% | Saudi-Arabien, VAE, Oman, Kuwait | Langfristig (≥ 4 Jahre) |

| Anforderungen an Qualitäts- und Sicherheitskonformität | -0.6% | GCC, regulatorischer Einfluss von Saudi SFDA und UAE MOHAP | Mittelfristig (2–4 Jahre) |

| Risiko von Lieferkettenunterbrechungen | -0.5% | Global, konzentriert in VAE, KSA, Jemen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch frische und andere Milchformate | -0.4% | Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimatische Einschränkungen der Milchwirtschaft

Klimadruck bleibt das wichtigste strukturelle Hemmnis für den Milchpulvermarkt im Nahen Osten, da er die Ausweitung der lokalen Rohmilchproduktion einschränkt. Wasserknappheit ist in der gesamten Region schwerwiegend, und die Landwirtschaft verbraucht in vielen MENA-Ländern bereits mehr als die Hälfte der gesamten Wasserentnahmen. Dies erhöht die Kosten der Milchwirtschaft und macht das lokale Angebot anfälliger für Wasserpolitik, Futterengpässe und Futterabhängigkeit. Das Problem ist langfristiger Natur, da es die Kernökonomie der Milchwirtschaft unter Wüstenbedingungen betrifft. Es treibt auch Unternehmen und Regierungen dazu an, großangelegte Produktionskapazitäten und Pulverversorgung außerhalb der GCC-Kernmärkte zu suchen. Infolgedessen wird der Milchpulvermarkt im Nahen Osten weiterhin stark von importierten oder extern produzierten Milchinputs abhängig sein, selbst wenn inländische Marktführer expandieren.

Anforderungen an Qualitäts- und Sicherheitskonformität

Compliance-Standards erhöhen die Betriebsanforderungen im Milchpulvermarkt im Nahen Osten, insbesondere für Säuglings-, Ernährungs- und Spezialprodukte. Importkontrolle, Kennzeichnungsvorschriften, Haltbarkeitsverwaltung und Produkttests verursachen Kosten und Zeitaufwand, bevor Produkte die Einzelhandelsregale oder Industrienutzer erreichen. Die Halal-Zertifizierung ergänzt auch die standardmäßigen Lebensmittelsicherheitssysteme, sodass Exporteure Prozesskontrolle und Produktkonformität aufrechterhalten müssen. Größere Lieferanten können diese Anforderungen leichter erfüllen, da sie bereits über Regulierungsteams und Mehrmarktregistrierungen verfügen. Kleinere Distributoren und neue Marktteilnehmer sind stärker belastet, was die Sortimentserweiterung und Produkteinführungen verlangsamen kann. Dieses Problem ist besonders wichtig für neue pflanzenbasierte Formulierungen, bei denen Dokumentations- und Genehmigungsanforderungen den Markteintritt verzögern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Milchpulver hält das Volumen, während pflanzenbasiertes Pulver neue Nachfrage schafft

Milchpulver aus Milchprodukten wird voraussichtlich im Jahr 2025 einen Anteil von 85 % halten und bleibt der primäre Volumentreiber des Milchpulvermarkts im Nahen Osten. Sein Volumen spiegelt die umfangreiche Verwendung der Kategorie in Bäckereien, Süßwaren, Säuglingsnahrungsmischungen, Milchgetränken und dem routinemäßigen Haushaltskonsum wider. Vollmilchpulver bleibt in Anwendungen wichtig, bei denen der Fettgehalt den Geschmack und die Textur von Fertigprodukten verbessert. Magermilchpulver spielt auch eine starke Rolle beim Mischen und in industriellen Anwendungen, wo Verarbeiter funktionelle Milchfeststoffe ohne zugesetztes Fett benötigen. Diese große installierte Basis hält Milchpulver im Mittelpunkt der Milchpulverbranche im Nahen Osten und begrenzt das Tempo einer raschen Substitution.

Nicht-Milch- und pflanzenbasiertes Milchpulver ist der am schnellsten wachsende Typ und wird voraussichtlich bis 2031 mit einem CAGR von 5,76 % expandieren. Das Wachstum wird durch Laktoseintoleranz, institutionelle Unterstützung für pflanzenbasierte Optionen und steigende Verbraucherakzeptanz von Soja-, Mandel- und Haferformaten angetrieben. Das Segment bleibt jedoch deutlich kleiner als Milchpulver, sodass sein Wachstum von einer schmaleren kommerziellen Basis ausgeht. Der Preis bleibt die wichtigste Einschränkung, da pflanzenbasiertes Pulver häufig zu einem deutlichen Aufpreis gegenüber herkömmlichen Milchprodukten verkauft wird. Dennoch erweitert der Milchpulvermarkt im Nahen Osten schrittweise seine Kategoriengrenzen, da regionale Käufer pflanzenbasierte Produkte für Wellness, Nachhaltigkeit und Menüdiversifizierung übernehmen.

Nach Vertriebskanal: Einzelhandel hält das Volumen, während die Gastronomie schneller expandiert

Der Einzelhandel wird voraussichtlich im Jahr 2025 einen Anteil von 45,34 % an der Marktgröße für Milchpulver im Nahen Osten ausmachen und bleibt der primäre Kaufkanal für Verbraucherpackungen. Große Supermarkt- und Verbrauchermarktnetzwerke in der gesamten GCC-Region bieten Milchpulvermarken zuverlässigen Regalzugang und unterstützen häufige Kaufzyklen. Der Einzelhandel ermöglicht auch Markendifferenzierung, da Verpackung, Zertifizierungen und Herkunftsetiketten das Käufervertrauen am Point of Sale beeinflussen können. Der Online-Lebensmittelhandel stärkt diesen Kanal weiter, indem er die Produktverfügbarkeit über die wichtigsten physischen Filialnetzwerke hinaus ausdehnt. Dies ist besonders nützlich für importierte und Premium-Produkte, die eine breite Reichweite anstreben, ohne ähnliche Investitionen in den direkten physischen Vertrieb zu tätigen.

Die Gastronomie ist der am schnellsten wachsende Vertriebskanal und wird bis 2031 voraussichtlich einen CAGR von 6,72 % verzeichnen. Hotels, Cafés, Bäckereien, Schnellrestaurants und institutionelle Caterer verwenden Milchpulver, um Konsistenz zu verbessern, Verderb zu reduzieren und Kosten in Hochvolumenbetrieben zu steuern. Instant- und agglomerierte Formate gewinnen an Bedeutung, wo Getränkeleistung und schnelle Rekonstitution wichtig sind. Die Expansion von Ghost Kitchens und Cloud-Restaurant-Modellen unterstützt auch kleinformatige und digital beschaffte Beschaffung. Diese Trends positionieren die Gastronomie als einen der deutlichsten Wachstumstreiber für den Milchpulvermarkt im Nahen Osten, da Gastgewerbe und Außer-Haus-Konsum in wichtigen Golfstädten weiter expandieren.

Nach Verpackungsformat: Flexible Beutel führen, während Einzelportionsbeutel durch Convenience wachsen

Flexible Beutel werden voraussichtlich im Jahr 2025 35,67 % der Marktgröße für Milchpulver im Nahen Osten ausmachen und ihre Position als führendes Verpackungsformat behaupten. Ihre Dominanz ergibt sich aus geringerem Transportgewicht, starker Barriereleistung und breiter Verwendung in Einzelhandels- und Business-to-Business-Lieferungen. Diese Merkmale sind in einem Markt mit langen Versandrouten, hohen Umgebungstemperaturen und umfangreichem grenzüberschreitendem Verkehr wichtig. Flexible Formate eignen sich auch für automatisierte Abfüllanlagen und helfen Lieferanten, Kosten über mehrere Packungsgrößen hinweg zu steuern. Diese Kombination hält Beutel im Mittelpunkt des Milchpulvermarkts im Nahen Osten, auch wenn andere Verpackungstypen Nischenrollen übernehmen.

Einzelportionsbeutel werden bis 2031 voraussichtlich einen CAGR von 5,98 % verzeichnen und sind damit das am schnellsten wachsende Verpackungsformat. Ihre Attraktivität ergibt sich aus Convenience, Portionskontrolle und geringerem Ausprobierrisiko für neue Käufer. Sie unterstützen auch die E-Commerce-Abwicklung, da sie leicht zu versenden sind und den Bedarf an Getränkezubereitung in der Gastronomie erfüllen. Für Premium- oder Spezialprodukte ermöglichen Einzelportionsbeutel Marken, neue Angebote zu testen, ohne Verbraucher zu verpflichten, große Packungen zu kaufen. Dieser Trend zeigt, wie der Milchpulvermarkt im Nahen Osten die Verpackung an das sich verändernde Einzelhandelsverhalten, die Kanalökonomie und die Produktpositionierung anpasst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien wird voraussichtlich im Jahr 2025 einen Anteil von 28,5 % halten und seine Position als größter Ländermarkt innerhalb des Milchpulvermarkts im Nahen Osten behaupten. Diese Führungsposition spiegelt das Ausmaß des Königreichs, seine große Verbraucherbasis und seine starke inländische Milchwirtschaftsinfrastruktur wider. Der Umsatz von Almarai wird voraussichtlich im zweiten Quartal 2026 1,56 Milliarden USD erreichen, was einem Anstieg von 11 % gegenüber dem Vorjahr entspricht, und zeigt die anhaltende kommerzielle Stärke milchwirtschaftlich geführter Lebensmittelunternehmen im Land. Saudi-Arabien profitiert auch von gut entwickelten Einzelhandels- und Gastronomiekanälen, die sowohl Marken-Milchpulver als auch industrielle Inputs unterstützen. Klima- und Wassereinschränkungen halten das Land jedoch mit breiteren regionalen und internationalen Beschaffungsmustern verbunden.

Die VAE bleiben zentral für den Milchpulvermarkt im Nahen Osten, da sie als Handels-, Logistik- und Reexport-Drehscheibe für die gesamte Region fungieren. Ihre kommerzielle Rolle geht über die inländische Nachfrage hinaus, wobei in den VAE ansässige Vertriebsnetzwerke die Verbrauchszentren am Golf mit internationalen Lieferanten verbinden. Die Expansion des Lebensmittel-E-Commerce positioniert die VAE auch als Einführungsmarkt für Premium-, importierte und digital auffindbare Milchpulvermarken. Kuwait und Katar stärken den nördlichen Golfnachfragecluster, wo Premiumisierung und Ernährungssicherheitsbedenken die strategische Bedeutung von Milchformaten weiterhin unterstützen. Katars Milchwirtschaftsstrategie hat auch gezeigt, dass regionale Produzenten bereit sind, über ihre Heimatmärkte hinaus zu investieren, wenn lokale Produktionseinschränkungen die langfristige Expansion begrenzen.

Bahrain wird voraussichtlich das schnellste Wachstum verzeichnen und bis 2031 einen CAGR von 6,3 % registrieren, was auf eine kleinere, aber sich schnell entwickelnde Nachfragebasis innerhalb des Milchpulvermarkts im Nahen Osten hindeutet. Expansion im Premium-Einzelhandel, höhere Gastronomiedichte und eine beträchtliche Expatriate-Verbraucherbasis unterstützen dieses Wachstum. Jemen weist eine andere Marktdynamik auf, da Milchpulver eher als Grundnahrungsmittel für die Ernährungssicherheit dient als als diskretionäres verpacktes Milchprodukt. In der gesamten Region wird das Gleichgewicht zwischen lokalen Produktionsambitionen und importiertem Angebot die Entwicklung des Milchpulvermarkts im Nahen Osten nach Ländern weiterhin prägen.

Wettbewerbslandschaft

Der Milchpulvermarkt im Nahen Osten ist mäßig konsolidiert, wobei globale Exporteure und regionale Milchwirtschaftsführer nebeneinander tätig sind. Nestlé, Fonterra, FrieslandCampina, Arla Foods, Lactalis und Danone bleiben aufgrund ihrer Größe, Formulierungsfähigkeiten und breiten Portfolios wichtige Akteure. Regionale Akteure wie Almarai, SADAFCO und Baladna halten ebenfalls starke Positionen durch lokales Kanalwissen und Zugang zu GCC-Einzelhandels- und Gastronomienetzwerken. Dies schafft einen zweischichtigen Markt, in dem internationale Unternehmen häufig bei Versorgungstiefe und spezialisierter Ernährung führend sind, während regionale Unternehmen durch Vertriebsreichweite und inländische Markenbekanntheit konkurrieren. Größe ist wichtig, aber die lokale Umsetzung prägt weiterhin die Ergebnisse.

Produktdifferenzierung gewinnt im Milchpulvermarkt im Nahen Osten an Bedeutung, da Käufer über die standardmäßige Volumenversorgung hinausblicken. Globale Marken sind aktiver bei angereicherten Formulierungen, stufenweiser Kinderernährung und leistungsorientierten Milchzutaten. Regionale Produzenten haben sich typischerweise auf Packungsgröße, Verfügbarkeit und Preisgestaltung konzentriert, obwohl sich diese Lücke verringert. SADAFCO signalisierte einen breiteren Innovationsschub, indem es 32 neue Artikelnummern im Geschäftsjahr 2025 in seinem Portfolio meldete. Das Innovationstempo wird dazu beitragen zu bestimmen, welche Marken die Premium-Nachfrage erfassen, da der Milchpulvermarkt im Nahen Osten stärker segmentiert wird.

Strategische Schritte, die für 2026 erwartet werden, zeigen die Richtung des Wettbewerbs. Fonterra plant, seine Präsenz in der saudischen Säuglingsernährung durch einen Dreijahres-Liefervertrag mit einem großen lokalen Distributor auszubauen und seine Position in einem hochwertigen Kanal zu stärken. Almarai zeigt weiterhin den Wert vertikal integrierter Größe, mit Wachstum, das durch seine Milchwirtschaftsoperationen und breitere Kategoriepräsenz unterstützt wird. SADAFCO kündigte auch eine Investition von 100 Millionen SAR, entsprechend 26,7 Millionen USD, an, um die Milchfabrikkapazität um 20 % zu erhöhen und die Exportabdeckung auszuweiten, was seine regionalen Versorgungsambitionen unterstreicht.

Marktführer der Milchpulverbranche im Nahen Osten

-

Nestlé S.A

-

Lactalis Group

-

Fonterra Co-operative Group Limited

-

FrieslandCampina

-

Almarai Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Baladna unterzeichnete ein Memorandum of Understanding mit dem in den VAE ansässigen Al Dahra Holding für eine strategische Partnerschaft bei globalen Landwirtschaftskooperationen und langfristiger Futtermittelversorgung, die direkt Baladnas wachsenden Milchwirtschafts-Fußabdruck in Algerien und Syrien unterstützt.

- April 2026: Baladna Algeria unterzeichnete Vereinbarungen der zweiten Phase im Wert von mehr als 635 Millionen USD als Teil seines integrierten Milchwirtschafts- und Milchpulverprojekts im Wert von 3,5 Milliarden USD in der algerischen Provinz Adrar, einschließlich eines Lufttransportprogramms für 30.000 hochwertige US-Milchkühe ab November 2026.

- März 2026: Fonterra Co-operative Group unterzeichnete einen Dreijahres-Liefervertrag mit einem großen saudischen Distributor, verdoppelte sein Exportvolumen für Säuglingsnahrung in das Königreich und festigte Neuseelands Position als Premium-Milchherkunftsquelle für Saudi-Arabien.

Berichtsumfang für den Milchpulvermarkt im Nahen Osten

| Milchpulver aus Milchprodukten | Vollmilchpulver (VMP) |

| Magermilchpulver (MMP) | |

| Sonstige | |

| Nicht-Milch/Pflanzenbasiertes Milchpulver | Sojamilchpulver |

| Mandelmilchpulver | |

| Kokosmilchpulver | |

| Hafer- und andere getreidebasiserte Pulver |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience- und Lebensmittelgeschäfte | |

| Online-Einzelhandel | |

| Sonstiger Vertriebskanal | |

| Gastronomie | |

| Industrie | Säuglings- und Folgenahrung |

| Bäckerei und Süßwaren | |

| Milchbasierte Getränke und Rekombination | |

| Ernährungs- und Sportergänzungsmittel | |

| Sonstige (Fertiggerichte, Kosmetik usw.) |

| Flexible Beutel |

| Dosen und Blechdosen |

| Großsäcke |

| Einzelportionsbeutel |

| Bahrain |

| Kuwait |

| Oman |

| Katar |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Jemen |

| Rest des Nahen Ostens |

| Nach Typ | Milchpulver aus Milchprodukten | Vollmilchpulver (VMP) |

| Magermilchpulver (MMP) | ||

| Sonstige | ||

| Nicht-Milch/Pflanzenbasiertes Milchpulver | Sojamilchpulver | |

| Mandelmilchpulver | ||

| Kokosmilchpulver | ||

| Hafer- und andere getreidebasiserte Pulver | ||

| Nach Vertriebskanal | Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience- und Lebensmittelgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstiger Vertriebskanal | ||

| Gastronomie | ||

| Industrie | Säuglings- und Folgenahrung | |

| Bäckerei und Süßwaren | ||

| Milchbasierte Getränke und Rekombination | ||

| Ernährungs- und Sportergänzungsmittel | ||

| Sonstige (Fertiggerichte, Kosmetik usw.) | ||

| Nach Verpackungsformat | Flexible Beutel | |

| Dosen und Blechdosen | ||

| Großsäcke | ||

| Einzelportionsbeutel | ||

| Nach Geografie | Bahrain | |

| Kuwait | ||

| Oman | ||

| Katar | ||

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Jemen | ||

| Rest des Nahen Ostens | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für die Milchpulvernachfrage im Nahen Osten bis 2031?

Es wird erwartet, dass der Markt bis 2031 von 4,08 Milliarden USD im Jahr 2026 auf 5,17 Milliarden USD wächst, mit einem CAGR von 4,86 % über 2026 bis 2031.

Welcher Produkttyp führt den Umsatz in der Region an?

Milchpulver aus Milchprodukten blieb im Jahr 2025 der führende Typ mit einem Anteil von 85 %, unterstützt durch breite Verwendung in der Lebensmittelverarbeitung, im Haushaltskonsum und in institutionellen Kanälen.

Welcher Kanal expandiert in der Region am schnellsten?

Die Gastronomie ist der am schnellsten wachsende Kanal und wird bis 2031 voraussichtlich mit einem CAGR von 6,72 % wachsen, da Hotels, Cafés, Bäckereien und Caterer den Pulververbrauch steigern.

Warum gewinnt pflanzenbasiertes Pulver im Nahen Osten an Bedeutung?

Hohe Laktoseintoleranz, institutionelle Unterstützung für pflanzenbasierte Optionen und breitere Verbraucherakzeptanz helfen Nicht-Milch-Pulver, bis 2031 mit einem CAGR von 5,76 % zu wachsen.

Seite zuletzt aktualisiert am: