Größe und Marktanteil des afrikanischen Speiseeis-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

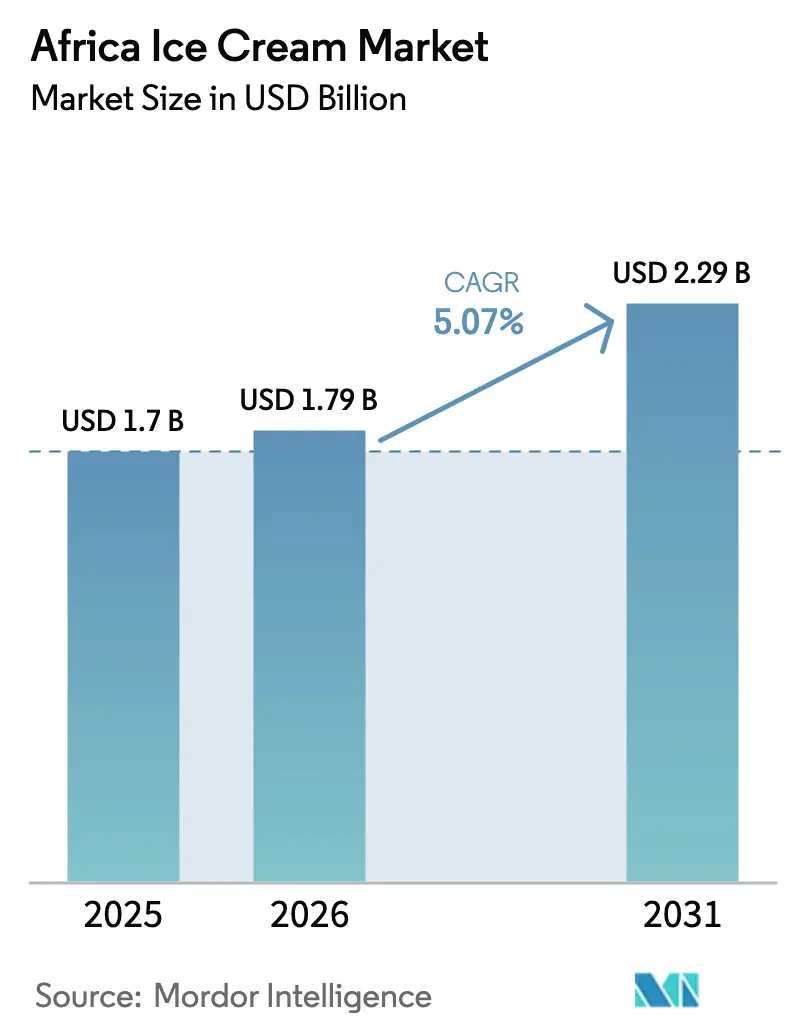

| Marktgröße im Basisjahr (2025) | 1.7 Milliarden US-Dollar |

| Marktgröße (2026) | 1.79 Milliarden US-Dollar |

| Marktgröße (2031) | 2.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Speiseeis-Marktes von Mordor Intelligence

Die Größe des afrikanischen Speiseeis-Marktes wird voraussichtlich von 1,70 Milliarden USD im Jahr 2025 auf 1,79 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,07 % über den Zeitraum 2026–2031 einen Wert von 2,29 Milliarden USD erreichen. Die Haushaltseinkommen in städtischen Gebieten steigen in Nigeria, Kenia und Ghana am schnellsten, was eine Verlagerung von unverpackten Tiefkühldesserts hin zu verpackten Produkten in Supermärkten und Nachbarschaftskiosken bewirkt. Die Expansion des organisierten Einzelhandels durch Ketten wie Shoprite und Carrefour erweitert die Kühlkettenabdeckung und die Regalverfügbarkeit für führende Marken. Ein Bevölkerungsdurchschnittsalter von 19 Jahren vergrößert die Basis der Impulskäufer, die Einzelportionen und digitale Marketingkanäle bevorzugen. Kapitalinvestitionen von Unilever, Nestlé und regionalen Herstellern modernisieren Produktionslinien und Gefrierfahrzeugflotten, obwohl fragmentierte ländliche Logistik und unregelmäßige Milchversorgung die Margen in preissensiblen Segmenten weiterhin belasten.

Wichtigste Erkenntnisse des Berichts

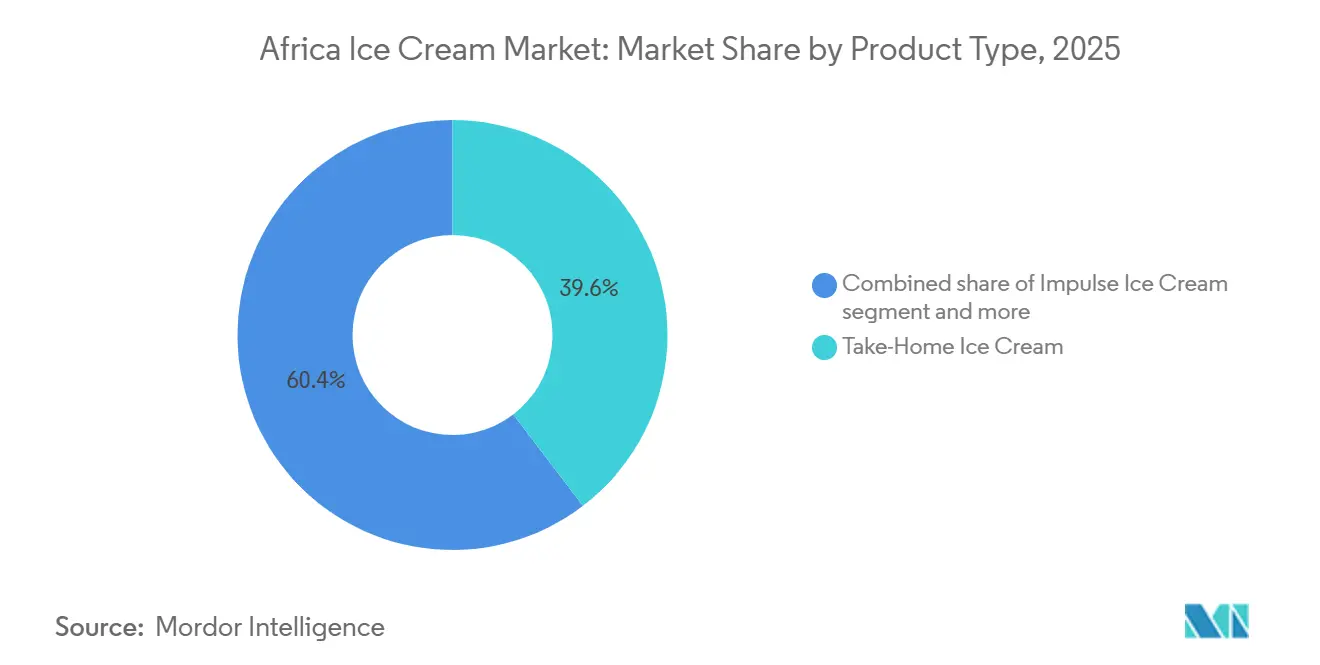

- Nach Produkttyp entfielen im Jahr 2025 39,61 % des Marktanteils des afrikanischen Speiseeis-Marktes auf Mitnahmepackungen; handwerkliche Formate werden bis 2031 voraussichtlich mit einer CAGR von 6,82 % wachsen.

- Nach Geschmacksrichtung hatte Schokolade im Jahr 2025 einen Anteil von 48,77 % am afrikanischen Speiseeis-Markt, während fruchtbasierte Varianten mit einer CAGR von 7,05 % bis 2031 zulegen.

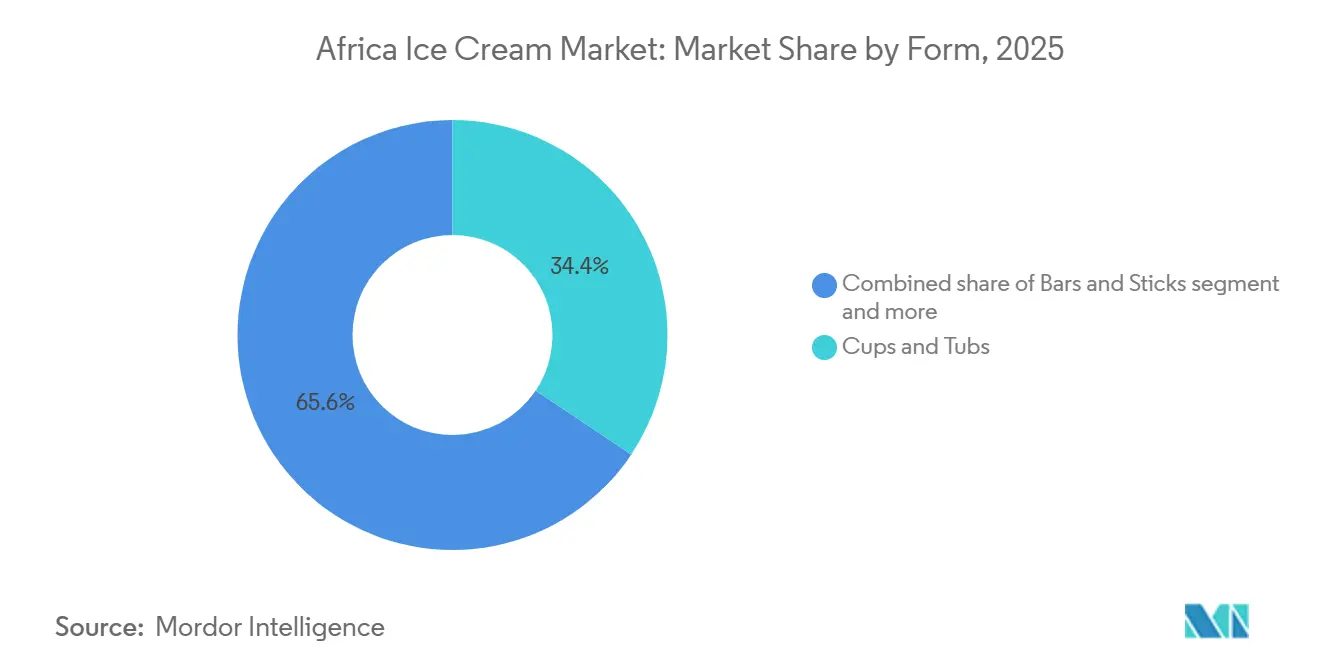

- Nach Form hielten Becher und Wannen im Jahr 2025 einen Anteil von 34,38 % am afrikanischen Speiseeis-Markt, und Riegel und Stiele werden bis 2031 voraussichtlich die höchste CAGR von 7,10 % verzeichnen.

- Nach Vertriebskanal dominierten Außer-Haus-Handelskanäle im Jahr 2025 mit einem Anteil von 41,59 %; Außer-Haus-Konsumstätten werden bis 2031 voraussichtlich mit einer CAGR von 7,40 % wachsen.

- Nach Geografie führte Südafrika im Jahr 2025 mit einem Anteil von 46,40 % am afrikanischen Speiseeis-Markt, während Nigeria bis 2031 die höchste CAGR von 6,76 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Speiseeis-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stärkung der Haushaltskaufkraft in aufstrebenden städtischen Ballungsräumen | +0.8% | Nigeria, Kenia, Ghana, Tansania (städtische Korridore) | Mittelfristig (2–4 Jahre) |

| Ausbreitung von organisiertem Einzelhandel und Supermarktketten | +0.7% | Südafrika, Nigeria, Kenia (Ballungsgebiete) | Kurzfristig (≤ 2 Jahre) |

| Große Jugenddemografie treibt den Konsum von Unterwegs-Genussmitteln an | +0.6% | Gesamtafrika, konzentriert in West- und Ostafrika | Langfristig (≥ 4 Jahre) |

| Verstärkter Kapitaleinsatz durch globale und regionale Hersteller | +0.5% | Nigeria, Südafrika, Tansania, Ägypten | Mittelfristig (2–4 Jahre) |

| Einführung solarbetriebener Kühlung in halbstädtischen und netzfernen Gebieten | +0.4% | Nigeria, Kenia, Tansania, Ghana (stadtnahe und ländliche Gebiete) | Langfristig (≥ 4 Jahre) |

| Mikrounternehmertum und mobile Vertriebsmodelle | +0.3% | Nigeria, Ghana, Kenia, Tansania (informelle Handelskanäle) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stärkung der Haushaltskaufkraft in aufstrebenden städtischen Ballungsräumen

Steigende Beschäftigung und Einkommenssicherheit in aufstrebenden städtischen Ballungsräumen Afrikas stärken die Haushaltskaufkraft und treiben die Nachfrage nach erschwinglichen Genussmitteln wie Speiseeis und anderen Produkten des schnell drehenden Konsumgütersektors an. Die Internationale Arbeitsorganisation berichtet, dass die erwerbstätige Bevölkerung Afrikas im Jahr 2024 auf rund 529,4 Millionen angewachsen ist, gegenüber 514 Millionen im Jahr 2023, was einen stetigen Anstieg der Erwerbstätigen widerspiegelt, die ihre Ausgaben schrittweise von Grundnahrungsmitteln auf gelegentliche Genussmittel verlagern [1]Quelle: Internationale Arbeitsorganisation, "Statistiken zur Beschäftigung," ilostat.ilo.org. Dieser Trend veranlasst Unternehmen, ihr Angebot anzupassen, indem sie Packungsgrößen und Preispunkte auf eingeschränkte, aber sich verbessernde Haushaltsbudgets abstimmen. Unilever beispielsweise nutzt Einzelportionsprodukte, die über informelle Kioske verkauft werden, während lokale Akteure wie die Azam Dairy der Bakhresa Group in Tansania lokalisierte Kühlkettennetze nutzen, um die Erschwinglichkeit zu gewährleisten. Wenn Haushalte regelmäßige Löhne erhalten, diversifiziert sich das Kaufverhalten, wobei Verbraucher zunehmend moderne Handelskanäle und Schnellrestaurants bevorzugen. Marken wie Milky Lane von Famous Brands fördern das gemeinsame Genießen in der Familie durch Sitzformate und Mitnahme-Wannen und fördern so höhere Warenkorbgrößen innerhalb von Budgetbeschränkungen. Diese Entwicklung im Verbraucherverhalten, kombiniert mit Investitionen in Vertrieb und Einzelhandelspartnerschaften, reduziert Ineffizienzen und stabilisiert die Preisgestaltung. Da erschwingliche Qualität konsistenter wird, vertieft sich die Markentreue und ermutigt Unternehmen, mit neuen Geschmacksrichtungen und kulturell relevanten Formaten zu innovieren, was weiter mit den aufstrebenden Mittelklasseaspirationen übereinstimmt.

Ausbreitung von organisiertem Einzelhandel und Supermarktketten

Die Expansion von organisiertem Einzelhandel und Supermarktketten ist ein wesentlicher Treiber des strukturellen Wachstums im Speiseeis-Markt in Afrika. Formale Einzelhandelsnetzwerke verbessern die Produktsichtbarkeit, gewährleisten die Zuverlässigkeit der Kühlkette und fördern das Verbrauchervertrauen. Der Aufstieg von Hypermärkten und Supermärkten in städtischen Zentren verlagert den Absatz von informellen Kiosken hin zu regulierten Einzelhandelsumgebungen, in denen eine konsistente Kühlung die Produktqualität schützt und die Markenglaubwürdigkeit stärkt. Internationale Einzelhändler wie Carrefour beschleunigen diesen Wandel, indem sie Filialen in wachstumsstarken Städten eröffnen und moderne Gefrierinfrastruktur einführen, um eine breitere Palette von Speiseeis-Formaten zu unterstützen. Regionale Akteure wie Pick n Pay stärken ihre Eigenmarkenangebote und widmen Gefrierregale dem Speiseeis, was geplante Käufe während regulärer Einkaufstouren fördert. Die Premiumpositionierung wird durch Ketten wie Woolworths Holdings Limited weiter vorangetrieben, die sich auf handwerkliche und margenstarke Produkte konzentrieren, die markenbewusste Verbraucher ansprechen. Hersteller, darunter FanMilk, profitieren von strukturierten Vertriebsvereinbarungen und skalierbarem Zugang zu städtischen Märkten durch zentralisierte Beschaffungssysteme. Standardisiertes Merchandising, Werbezyklen und Verkostungen im Geschäft erhöhen die Verbraucherexposition gegenüber neuen Geschmacksrichtungen und Formaten und fördern so Erst- und Wiederholungskäufe. Zuverlässige Kühllagerung, verbessertes Bestandsmanagement und Werbebündelung stärken das Verbrauchervertrauen weiter und heben die Speiseeis-Konsummuster in Afrikas sich entwickelnder Einzelhandelslandschaft an.

Große Jugenddemografie treibt den Konsum von Unterwegs-Genussmitteln an

Die große Jugenddemografie in Afrika ist ein wesentlicher Treiber der Nachfrage nach Unterwegs-Genussmitteln, da jüngere Verbraucher zunehmend impulsbasierte, auf Bequemlichkeit ausgerichtete Leckereien bevorzugen. Laut Statistics South Africa im Jahr 2025 sind in Südafrika rund 20,8 Millionen Personen zwischen 15 und 34 Jahre alt und bilden eine bedeutende Verbraucherbasis mit sich entwickelnden Lebensstilen und Snack-Präferenzen [2]Quelle: Statistics South Africa, "Inside the Numbers: SA Population Trends for 2025," statssa.gov.za. Die Verbindung dieser Gruppe mit städtischer Mobilität, Geselligkeit und Zeit außerhalb des Hauses treibt die Nachfrage nach tragbaren Einzelportions-Speiseeis-Formaten an. Die Exposition gegenüber globalen Lebensmitteltrends in sozialen Medien prägt die Präferenzen für Marken-Waffeln, Stiele und Neuheitsprodukte, die mit dem Erlebniskonsum übereinstimmen. Schnellrestaurantketten wie McDonald's nutzen diesen Trend, indem sie Softeis und McFlurry-ähnliche Desserts in erschwingliche Kombi-Angebote integrieren und Speiseeis in alltägliche Essensgelegenheiten einbetten. Lokale Hersteller wie Dairy Belle innovieren mit lebendiger Verpackung und jugendorientierten Geschmacksrichtungen, um preissensible, aber markenbewusste Verbraucher anzusprechen. Peer-Einfluss, soziale Ausflüge und digitale Sichtbarkeit verstärken Impulskäufe, während jugendgetriebener Fußgängerverkehr in Einkaufszentren, Verkehrsknotenpunkten und Unterhaltungsvierteln Gefrierplatzierungen in stark frequentierten Einzelhandelsgeschäften unterstützt. Diese demografische Verschiebung erweitert das Segment der Unterwegs-Genussmittel strukturell und verankert Speiseeis als sozial integriertes und häufig konsumiertes Genussmittel in städtischen Gebieten.

Einführung solarbetriebener Kühlung in halbstädtischen und netzfernen Gebieten

Die Integration solarbetriebener Kühlung in halbstädtischen und netzfernen Gebieten stärkt die Haushaltskaufkraft, indem sie einen zuverlässigen Zugang zu gekühlten Produkten wie Speiseeis in Regionen mit begrenzter traditioneller Strominfrastruktur gewährleistet. Supermarktketten nutzen diese Solareinheiten in peripheren Kiosken, um den organisierten Einzelhandel auszubauen, Verderb zu minimieren und der wachsenden Nachfrage nach bequemen Unterwegs-Produkten gerecht zu werden, insbesondere bei jüngeren Bevölkerungsgruppen in Südafrika. Unternehmen wie Koolboks begegnen dieser Nachfrage, indem sie Straßenhändlern in Nigeria Pay-as-you-go-Solargefriergeräte bereitstellen, die es ihnen ermöglichen, Produkte wie FanMilk-ähnliche Speiseeis-Stiele für mobile Verbraucher frisch zu halten. Ebenso unterstützen Sokofreshs Solar-Kühlräume in Kenia Kleinhändler durch zuverlässige Lagerlösungen, reduzieren Abfall und integrieren sich in die Supermarktlogistik, um den Familienbedarf zu decken und gleichzeitig die Beschäftigungsstabilität zu verbessern. Diese Fortschritte senken die Betriebskosten für Kleinhändler, gewährleisten eine konsistente Preisgestaltung und fördern das Verbrauchervertrauen in aufstrebenden städtischen Gebieten. Die strategische Platzierung von Solarkühleinheiten in der Nähe von Verkehrsknotenpunkten nutzt die Mobilität der Jugend weiter und wandelt Fußgängerverkehr in regelmäßige Käufe um. Indem solarbetriebene Kühlung die Kühlkette stärkt und Beschäftigung, Einzelhandelswachstum und demografische Trends miteinander verknüpft, positioniert sie Speiseeis als zugängliches und verlässliches Produkt in netzfernen Gemeinschaften.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Kühlkettendurchdringung in tief ländlichen Märkten | -0.5% | Nigeria, Tansania, Kenia, Ghana (ländliche und stadtnahe Gebiete) | Langfristig (≥ 4 Jahre) |

| Schwankende Milchbeschaffungskosten und Versorgungsvolatilität | -0.4% | Kenia, Tansania, Nigeria, Südafrika (milchwirtschaftliche Regionen) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Zuckerbesteuerungsrichtlinien | -0.3% | Südafrika (national), Kenia (in Erwägung) | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Clean-Label-Formulierungen erhöht die Produktionskosten | -0.2% | Südafrika, Nigeria, Kenia (städtische Märkte) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Milchbeschaffungskosten und Versorgungsvolatilität

Schwankende Milchbeschaffungskosten und Versorgungsvolatilität beeinflussen die Produktionsökonomie und Preisstrategien von Speiseeis-Herstellern in Afrika erheblich. Milch bleibt ein kritischer Rohstoff, und ihre Kosten beeinflussen die Rentabilität direkt. Wie von Milk South Africa berichtet, stieg der Durchschnittspreis für unverarbeitete Milch in Südafrika von 5,86 ZAR pro Liter im Jahr 2022 auf 7,75 ZAR pro Liter im Jahr 2024, was eine Inputkostensteigerung widerspiegelt, die die Herstellermargen komprimiert [3]Quelle: Milk SA, "Lacto Data Mai 2025," milksa.co.za. Diese Volatilität erschwert die Kostenplanung und macht es schwierig, stabile Preise aufrechtzuerhalten, ohne die Rentabilität zu beeinträchtigen oder höhere Kosten an preissensible Verbraucher weiterzugeben. Unternehmen wie Clover Industries Limited, die in lokale Milchversorgungsketten integriert sind, sind besonders anfällig für Preisschwankungen auf Betriebsebene, die ihre Tiefkühldessert-Portfolios beeinflussen. Steigende Beschaffungskosten schränken auch Werbeaktivitäten ein und verringern die Wettbewerbsfähigkeit in impulsgetriebenen Segmenten, in denen Erschwinglichkeit wesentlich ist. Darüber hinaus stört eine inkonsistente Milchversorgung aufgrund klimatischer Variabilität, Futterkosten und betrieblicher Herausforderungen die Produktionspläne und erhöht die Abhängigkeit von der Spotmarktbeschaffung. Für Hersteller, die auf städtische und halbstädtische Märkte abzielen, schränken höhere Rohstoffkosten die Expansion in einkommensschwächere Segmente ein, in denen die Preissensibilität ausgeprägt ist. Diese kombinierten Faktoren verengen die Betriebsmargen und verschärfen den Wettbewerb durch nicht-milchbasierte Alternativen, was strukturelle Herausforderungen für Skalierbarkeit und langfristige Rentabilität schafft.

Zunehmende Einführung von Zuckerbesteuerungsrichtlinien

Die Einführung von Zuckerbesteuerungsrichtlinien wirkt sich zunehmend auf die Speiseeis-Branche in Afrika aus, da Regierungen öffentliche Gesundheitsmaßnahmen zur Eindämmung des Zuckerkonsums und zur Bekämpfung von Fettleibigkeit verstärken. Fiskalische Instrumente wie Zuckerabgaben erhöhen die Produktionskosten für Hersteller von gesüßten Produkten und zwingen Marken dazu, diese Kosten entweder zu absorbieren oder an die Verbraucher weiterzugeben, was die Preiswettbewerbsfähigkeit in Massenmarktsegmenten beeinträchtigt. In Märkten wie Südafrika haben Gesundheitsförderungsabgaben auf zuckerhaltige Produkte Hersteller dazu veranlasst, Produkte zu reformulieren, den Zuckergehalt zu überprüfen und Positionierungsstrategien anzupassen. Premiummarken wie Ferreros Kinder-Speiseeis müssen die Geschmackserwartungen der Verbraucher mit Compliance-Anforderungen in Einklang bringen, was häufig den Einsatz kostenintensiverer alternativer Süßungsmittel oder Stabilisatoren erfordert und die Forschungs-, Entwicklungs- und Produktionskosten erhöht. Höhere Einzelhandelspreise aufgrund der Besteuerung können auch Impulskäufe reduzieren, insbesondere bei preissensiblen Jugendlichen und einkommensschwächeren Haushalten, die wichtige Treiber des Mengenabsatzes sind. Das politische Umfeld schafft Unsicherheit für langfristige Investitionen, da Hersteller potenzielle Steuerausdehnungen auf andere Dessertkategorien antizipieren müssen. Kleinere lokale Hersteller stehen aufgrund begrenzter finanzieller Flexibilität im Vergleich zu multinationalen Wettbewerbern vor unverhältnismäßigen Herausforderungen. Insgesamt schränken diese Faktoren Preisstrategien ein, belasten die Margen und erfordern Reformulierungen, was das Wachstumsmomentum im Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Mitnahme-Kategorie, Beschleunigung der handwerklichen Kategorie

Mitnahme-Speiseeis hatte im Jahr 2025 mit 39,61 % den größten Marktanteil, getrieben durch seine starke Ausrichtung auf Haushaltskonsummuster in Afrika. Mehrlitertüten und Familienpackungen bieten erhebliche Kostenvorteile pro Portion und sind besonders attraktiv für Mehrgenerationenhaushalte, die Großeinkäufe für den gemeinsamen Konsum und ein effektives Budgetmanagement priorisieren. Hersteller wie Froneri konzentrieren sich auf wertorientierte Wannen und größere Formate, um hohe Mengenplatzierungen in Supermärkten und Nachbarschaftsgeschäften zu sichern. Dieses Segment profitiert von geplantem Lebensmitteleinkaufsverhalten, wobei Speiseeis zunehmend in monatliche oder wöchentliche Warenkörbe aufgenommen wird, anstatt impulsiv gekauft zu werden. Impulsformate, einschließlich Waffeln, Riegel und Stiele, bedienen die Unterwegs-Nachfrage, stehen aber unter Margendruck durch informelle Händler, die günstigere Alternativen anbieten. Diese Dynamiken positionieren Mitnahme-Speiseeis als kritischen Mengenantreiber, der Skaleneffizienzen und konsistenten Umsatz trotz breiterer wirtschaftlicher Schwankungen gewährleistet.

Handwerkliches Speiseeis, das zwar einen kleineren Marktanteil repräsentiert, wird bis 2031 voraussichtlich mit einer CAGR von 6,82 % wachsen, was eine zunehmende Premiumisierung in Ballungsgebieten widerspiegelt. Wohlhabende Verbraucher sind bereit, einen Aufpreis für handwerkliche Formulierungen und exotische Geschmacksrichtungen zu zahlen, was eine klare Marktteilung verdeutlicht. Wertorientierte Haushalte konzentrieren sich weiterhin auf Großformate, während städtische Mittel- und Oberschichtverbraucher differenzierte Geschmackserlebnisse und wahrgenommene Qualität suchen. Unternehmen wie Famous Brands nutzen diesen Trend durch Premium-Dessertkonzepte und café-verbundene Angebote, die Genuss, Herkunft und Erlebniskonsum betonen. Diese Doppelgeschwindigkeitsentwicklung zwingt Hersteller dazu, hohe Mengenerschwinglichkeit mit hoher Margenexklusivität in Einklang zu bringen, was das gleichzeitige Wachstum des Marktes in Wert- und Premiumsegmenten verdeutlicht.

Nach Geschmacksrichtung: Schokolade führt, Fruchtgeschmacksrichtungen steigen mit lokalen Zutaten

Schokoladengeschmack hatte im Jahr 2025 mit 48,77 % den größten Marktanteil und unterstreicht seine weitverbreitete Beliebtheit und starke Bekanntheit bei afrikanischen Verbrauchern verschiedener Altersgruppen. Diese Dominanz spiegelt tief verwurzelte Geschmackspräferenzen, kulturelle Akzeptanz und seine Rolle als verlässliches Genussmittel sowohl in Mitnahme- als auch in Impulskaufformaten wider. Globale Marken wie Mars Incorporated nutzen die Beliebtheit von Schokolade, indem sie ihre Süßwarenlinien auf Speiseeis ausweiten und so Markentreue und Wiederholungskäufe fördern. Vanille- und Erdbeergeschmacksrichtungen halten sekundäre, aber stabile Positionen, wobei Vanille für ihre Vielseitigkeit als Basis für Beimischungen, Sirupe und Toppings in familiengroßen Wannen geschätzt wird, während Erdbeere bei Kindern und weiblichen Verbrauchern in Einzelportionsformaten stark ankommt. Diese Kerngeschmacksrichtungen fungieren als Mengenantreiber und gewährleisten konsistente Umsätze und reduzieren Nachfrageschwankungen. Hersteller verlassen sich auf Schokolade und Vanille, um Einnahmen zu stabilisieren, und nutzen sie gleichzeitig als Plattformen für Innovationen wie Wirbel, Einschlüsse und hybride Dessertkonzepte.

Fruchtgeschmacksrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen, getrieben durch Lokalisierungsstrategien und die Verwendung einheimischer afrikanischer Zutaten wie Baobab, Mango und Hibiskus. Diese Zutaten entsprechen den Verbraucherpräferenzen für Authentizität und gesundheitsbewusste Optionen. Die Beliebtheit von Baobab-Speiseeis-Lollies und gefrorenen Säften in Malawi zeigt eine starke Verbraucherakzeptanz für fruchtbasierte Tiefkühldesserts, die in regionalen Geschmacksprofilen verwurzelt sind. Unternehmen wie Increda Ingredients unterstützen diesen Trend, indem sie lokal bezogene Fruchteinschlüsse fördern, die die Geschmacksdifferenzierung verbessern und Lieferketten rationalisieren. Fruchtbasierte Innovationen sprechen jüngere, experimentierfreudige Verbraucher an und ermöglichen eine Premiumpreisgestaltung aufgrund ihrer wahrgenommenen Natürlichkeit und funktionalen Vorteile, was ein strategisches Gleichgewicht zwischen traditionellen und aufkommenden Geschmacksrichtungen schafft.

Nach Form: Becher und Wannen für Haushalte, Riegel und Stiele für Impulskäufe

Becher und Wannen hatten im Jahr 2025 mit 34,38 % den größten Marktanteil, getrieben durch ihre Dominanz im Haushaltskonsum. Diese Formate sprechen Verbraucher an, die Kosteneffizienz pro Portion und gemeinsame Nutzung suchen, insbesondere in Mehrpersonenhaushalten. Größere Packungsgrößen entsprechen wertorientiertem Kaufverhalten und ermöglichen den Konsum über mehrere Gelegenheiten hinweg. Dieses geplante Kaufmuster, hauptsächlich über Supermärkte und Nachbarschaftslebensmittelgeschäfte, gewährleistet Mengenstabilität im Vergleich zur Variabilität impulsgetriebener Verkäufe. Waffeln, die zwar einen kleineren Anteil repräsentieren, bedienen ein Nischensegment, das sich auf Erlebniskonsum konzentriert. Ihre Anpassungsmöglichkeiten und Präsentation rechtfertigen eine Premiumpreisgestaltung, wobei Marken wie Cold Stone Creamery in Nigeria Waffelwaffeln und personalisierte Toppings nutzen, um höhere Margen zu erzielen und erhöhte Arbeits- und Zutatenkosten auszugleichen.

Riegel und Stiele sind das am schnellsten wachsende Format mit einer prognostizierten CAGR von 7,10 % bis 2031. Diese Einzelportionsprodukte gedeihen an stark frequentierten Standorten wie Straßenkiosken, Schultoren, Verkehrsknotenpunkten und informellen Märkten, wo Verbraucher sofortige Befriedigung priorisieren. Ihre Tragbarkeit und Verzehrfertigheit machen sie besonders geeignet für Umgebungen mit begrenzter Kühlung, wie Händlerschubkarren oder kompakte Gefriergeräte. Akteure wie Polar Ice Cream betonen stielbasierte Neuheiten und einzeln verpackte Riegel, die auf schnelle Käufe und jugendorientierte Nachfrage ausgerichtet sind. Das Wachstum des Segments ist eng mit städtischen Pendlermustern und spontanem Snackverhalten verbunden, bei dem Erschwinglichkeit und Zugänglichkeit Mengenwerteerwägungen überwiegen. Zusammen veranschaulichen diese Formate eine ausgewogene Marktstruktur, bei der Becher und Wannen die Haushaltsnachfrage verankern, Riegel und Stiele das Impulswachstum antreiben und Waffeln die Premium-Erlebnispositionierung verbessern.

Nach Vertriebskanal: Außer-Haus-Handel verankert das Volumen, Außer-Haus-Konsum erzielt Premiumpreise

Außer-Haus-Handelskanäle hatten im Jahr 2025 mit 41,59 % den größten Marktanteil und verankerten das Gesamtvolumen durch Supermärkte, Hypermärkte, Convenience-Stores, Fachgeschäfte und aufkommende Online-Einzelhandelsplattformen. Supermärkte und Hypermärkte nutzen dedizierte Gefrierregale und Aktionen im Geschäft, um Erst- und Wiederholungskäufe zu fördern. Convenience-Stores und Fachgeschäfte bedienen schnelle Ergänzungseinkaufsbedürfnisse, während der Online-Einzelhandel, obwohl noch in den Anfängen, die Zugänglichkeit für technikaffine Verbraucher schrittweise verbessert. Der traditionelle Handel, einschließlich mobiler Händler und informeller Kioske, bleibt ein dominanter Mengenantreiber in Märkten wie Nigeria, Ghana und Kenia und unterstreicht die anhaltende Bedeutung der Basisverteilung. Unternehmen wie Unilever setzen duale Vertriebsstrategien ein, um eine margenstarke Präsenz im modernen Handel mit einer volumengetriebenen Durchdringung des traditionellen Handels in Einklang zu bringen und so ein komplementäres Ökosystem zu schaffen, das Skalierung und Reichweite gewährleistet.

Außer-Haus-Konsumkanäle, einschließlich Hotels, Restaurants, Cafés und Schnellrestaurants, expandieren bis 2031 mit einer CAGR von 7,40 %, getrieben durch die Erholung des Tourismus und die zunehmende Häufigkeit des Auswärtsessens der städtischen Mittelklasse. Diese Orte ermöglichen es Herstellern, Premiumpreise zu erzielen, da Verbraucher bereit sind, mehr für Speiseeis zu zahlen, das in kuratierten, erlebnisorientierten Umgebungen serviert wird. Marken wie Cold Stone Creamery nutzen diesen Trend, indem sie handwerkliche Waffeln, Eisbecher und Beimischungen anbieten, die Anpassung und Genuss betonen und sowohl das Markenprestige als auch die Gewinnmargen steigern. Der Außer-Haus-Konsum dient auch als Plattform für Neuprodukteinführungen und Geschmacksexperimente, die es Herstellern ermöglichen, die Marktakzeptanz zu testen, bevor sie über Einzelhandelskanäle skalieren. Das Wachstum dieses Segments ist eng mit städtischen Lebensstiländerungen, sozialen Essenstrends und tourismusbedingtem Fußgängerverkehr verbunden und stärkt seine Rolle bei der Förderung der Premiumisierung.

Geografische Analyse

Südafrika wird voraussichtlich im Jahr 2025 einen Marktanteil von 46,40 % halten, unterstützt durch seine gut etablierte Einzelhandelsinfrastruktur, fortschrittliche Milchverarbeitungskapazitäten und eine relativ wohlhabende Verbraucherbasis. Vertikal integrierte Unternehmen wie Lactalis South Africa, das Speiseeis unter der Marke Aylesbury in Gelato- und Dairy-Soft-Formaten produziert, gewährleisten Kosteneffizienz und konsistente Qualität durch kontrollierte Beschaffung und Verarbeitung. Supermärkte und Hypermärkte fungieren als wichtige Vertriebskanäle und liefern effizient haushaltsgroße Wannen und Familienpackungen an Mehrgenerationenverbraucher. Die Gesundheitsförderungsabgabe auf Zucker stellt jedoch eine strukturelle Herausforderung dar und treibt die Reformulierung hin zu zuckerärmeren Varianten voran. Diese Verschiebung erhöht die Produktionskosten und kann das Mengenwachstum in preissensiblen Segmenten einschränken. Die Kombination aus ausgereifter Infrastruktur und regulatorischen Anforderungen positioniert Südafrika als einen Markt, der sich sowohl auf Volumen als auch auf Premiumangebote konzentriert.

Nigeria ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 6,76 % bis 2031. Dieses Wachstum wird durch eine junge Bevölkerung, rasche Urbanisierung und ein Medianalter unter 20 Jahren angetrieben, was die Nachfrage nach Impuls- und Unterwegs-Tiefkühlgenussmitteln unterstützt. Multinationale Betreiber wie Nestlé mit drei Fabriken, die Milch- und Speiseeis-Produkte herstellen, nutzen die lokale Fertigung, um Einzelportionsriegel, Stiele und Waffeln für städtische und stadtnahe Verbraucher zu skalieren. Informelle Händler, Kioske und mobile Karren ergänzen formale Vertriebskanäle, insbesondere in stark frequentierten Gebieten, und fördern Innovationen bei erschwinglichen und tragbaren Formaten. Diese demografischen Vorteile und die städtische Mobilität etablieren Nigeria als kritischen Markt für Mengenexpansion und jugendorientierte Produktstrategien.

Kenia, Tansania und Ghana sind aufstrebende Wachstumszentren, die im Jahr 2025 gemeinsam 5–8 % des regionalen Umsatzes beitragen. Steigende städtische Einkommen und die Expansion des organisierten Einzelhandels treiben das Wachstum in diesen Märkten an. Unternehmen wie Azam Dairy in Tansania nutzen umfangreiche Getränkevertriebsnetze und Verpackungskapazitäten, um die Verfügbarkeit von Speiseeis zu erweitern, während lokale Marken wie Mihan Dairy in Äthiopien und King Cone Egypt Nischensegmente in kleineren, fragmentierten Märkten im Rest Afrikas bedienen. Diese Segmentierung verdeutlicht eine Doppelmarktstruktur: Reife Märkte wie Südafrika betonen Premiumisierung und regulatorisch konforme Innovation, schnell wachsende Zentren wie Nigeria konzentrieren sich auf Volumen und jugendorientierte Formate, und aufstrebende Märkte in Ost- und Nordafrika verlassen sich auf lokale Akteure und die Expansion des modernen Einzelhandels, um inkrementelles Wachstum zu erzielen.

Regulatorisches Umfeld

Eiscremehersteller in ganz Afrika arbeiten innerhalb eines Flickenteppichs nationaler Vorschriften zur Lebensmittelsicherheit und Kennzeichnung, die zunehmend auf internationale Benchmarks Bezug nehmen. Für Milcheis, das innerhalb Ostafrikas verkauft wird, führt die East African Community die Norm EAS 70:2023 (Spezifikation für Milcheis), die Anforderungen an Zusammensetzung, Probenahme und Prüfmethoden festlegt. Dies erhöht auch den Wert dokumentierter Qualitätskontrollen für Marken, die den modernen Handel und grenzüberschreitende Vertriebskanäle bedienen.

Auch die regionale Harmonisierung verändert die Compliance-Prioritäten. Im März 2025 verabschiedete die Afrikanische Union das Statut zur Errichtung einer kontinentalen Behörde für Lebensmittelsicherheit, was auf einen stärker koordinierten Austausch von Daten zur Lebensmittelsicherheit und auf Warnsysteme zwischen den Mitgliedstaaten hindeutet. Parallel dazu verstärken die SPS-Verpflichtungen der AfCFTA und die Codex-Leitlinien, einschließlich CXG 98-2022, wissenschaftsbasierte Ansätze wie Rückverfolgbarkeit und amtliche Kontrollen, während die ARSO-Arbeiten zur Harmonisierung von Verpackung und Kennzeichnung den Druck in Richtung klarerer Kennzeichnung und standardisierter Verpackungspraktiken erhöhen, da sich der innerafrikanische Vertrieb ausweitet.

Wettbewerbslandschaft

Der afrikanische Speiseeis-Markt ist mäßig konsolidiert, wobei multinationale Konzerne neben etablierten regionalen Akteuren tätig sind, was zu einem wettbewerbsintensiven und dynamischen Marktumfeld führt. Unternehmen wie Unilever, Danone, Nestlé, Froneri und Clovers dominieren Premium- und städtische Kanäle, indem sie innovative Geschmacksrichtungen, angereicherte Produkte und handwerkliche Formate einführen. Diese Angebote richten sich an städtische Mittelklasse- und wohlhabende Verbraucher und ermöglichen es multinationalen Unternehmen, eine Premiumpositionierung und margenstarke Produktportfolios aufrechtzuerhalten. Ihre kapitalintensive Infrastruktur und Werbemaßnahmen stärken ihre Marktstellung weiter.

Regionale Akteure, darunter Brookside Dairy, Pearl Dairy und Azam Dairy, behaupten eine starke Präsenz, indem sie sich auf Erschwinglichkeit, lokale Geschmacksrichtungen und die Nähe zu ländlichen und halbstädtischen Vertriebsnetzen konzentrieren. Diese Unternehmen konkurrieren effektiv in preissensiblen Segmenten, indem sie Einzelportions-Impulse-Produkte anbieten und ihr Verständnis regionaler Geschmackspräferenzen nutzen. Märkte wie Kenia, Uganda und Tansania unterstreichen die Bedeutung dieser Strategien, bei denen regionale Akteure etablierte Lieferketten und informelle Einzelhandelskanäle nutzen, um Wachstum zu erzielen.

Die Wettbewerbslandschaft wird durch das Zusammenspiel globaler und lokaler Akteure geprägt, was einen dualen strategischen Ansatz schafft. Multinationale Konzerne priorisieren Premiumisierung, städtischen modernen Handel und Produktdiversifizierung, während regionale Akteure Erschwinglichkeit und lokalisierte Angebote betonen. Unilever beispielsweise gewährleistet eine konsistente Produktverfügbarkeit durch robuste Gefriernetze in Supermärkten, Convenience-Stores und Online-Plattformen. Azam Dairy hingegen nutzt die Getränkevertriebsinfrastruktur, um halbstädtische und ländliche Verbraucher zu erreichen. Dieses Gleichgewicht zwischen Skalierung, Innovation und lokalem Fachwissen definiert die mäßig konsolidierte, aber hochkompetitive Natur des afrikanischen Speiseeis-Marktes, in dem strategische Partnerschaften, Doppelkanal-Strategien und Produktdifferenzierung für nachhaltiges Wachstum entscheidend sind.

Marktführer der afrikanischen Speiseeis-Branche

Nestlé S.A.

Unilever PLC

Danone S.A.

Froneri International Ltd

Clover Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Ausbau der Kühlkette bleibt der direkteste weiße Fleck für Volumenwachstum außerhalb der größten urbanen Korridore, insbesondere dort, wo die Zuverlässigkeit des Stromnetzes die Betriebszeit von Gefriertruhen einschränkt. Pay-as-you-go-Solargefriertruhen, darunter Koolboks-Einsätze bei Straßenhändlern in Nigeria, sowie solarbetriebene Kühlräume wie Sokofresh in Kenia bieten praktische Wege, um Riegel, Sticks und andere Einzelportionsformate in den peri-urbanen und netzfernen Handel auszudehnen. Dies steht im Einklang mit dem breiteren Trend hin zu Kiosken, mobilem Vertrieb und stark frequentierten Verkaufsstellen.

Premiumisierung und lokale Differenzierung fließen zudem in konkretere Produktentwicklungspläne in der gesamten Region ein. In Kenia kombinierte Dairyland (Glacier Products Limited) Fertigungsqualifikationen, einschließlich der FSSC-22000-Zertifizierung an seinem Standort Kikuyu, mit markengeführter Innovation, unterstrichen durch die Einführung seines Premium-Produkts Blacklish Pfefferminz-Schokoladeneis im Juni 2026. Entwicklungsfinanzierung erweist sich als greifbarer Enabler für Kapazitätsausbauten, mit einer von BIO gemeldeten Investition in Glacier Products Limited im Oktober 2025, die auf die Modernisierung der Anlagen und die Skalierung der Produktion in Kenia abzielt und die stärkere Teilnahme regionaler Hersteller am modernen Einzelhandel sowie an höherwertigen Export- und institutionellen Kanälen unterstützt, in denen Zertifizierung und konstante Versorgung Voraussetzungen sind.

Aktuelle Branchenentwicklungen

- Februar 2026: Nestlé gab fortgeschrittene Verhandlungen über den Verkauf seiner verbleibenden Eiscremesparten außerhalb des Froneri-Joint-Ventures an Froneri bekannt, wobei die Integration für 2026 und Anfang 2027 vorgesehen ist. Die Transaktion bündelt mehr globale Eiscremekapazität und Markenportfolios unter Froneri, ein Konsolidierungssignal für afrikanische Märkte, in denen Froneri und multinationale Portfolios um Gefrierraum im modernen Handel konkurrieren.

- Oktober 2025: PAI Partners schloss eine Eigenkapitaltransaktion in Höhe von 3,6 Milliarden EUR im Zusammenhang mit seiner Beteiligung an Froneri ab und holte die Abu Dhabi Investment Authority (ADIA) als Minderheits-Co-Investor neben einem von Goldman Sachs geführten Continuation-Vehicle mit ins Boot. Die Transaktion stärkt die Kapitalbasis von Froneri und unterstützt Investitionen in Fertigung, Vertrieb und Portfolio, die in die afrikaseitige Versorgung und Markeneinführung einfließen können.

- Oktober 2025: Glacier Products Limited (Dairyland) sicherte sich eine Investition von rund 8 Millionen EUR von der belgischen Entwicklungsfinanzierungsinstitution (BIO) zur Modernisierung von Anlagen und zum Ausbau der Produktionskapazitäten in Kenia. Die Finanzierung unterstreicht die Rolle der Entwicklungsfinanzierung bei der Modernisierung der lokalen Eiscreme- und Milchproduktherstellung und unterstützt eine höhere Produktqualität, verbesserte Konsistenz und breitere Teilnahme am organisierten Einzelhandel und an institutionellen Kanälen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst abgepackte und handwerklich hergestellte Eiscreme sowie andere essbare Eisprodukte, die in afrikanischen Ländern über Einzelhandels- und Foodservice-Kanäle zum Verzehr verkauft werden, gemessen in Wertbegriffen am Verkaufsort.

Ausschlüsse des Anwendungsbereichs: Wir schließen nicht essbares Eis, selbstgemachte Desserts, die nicht kommerziell verkauft werden, sowie vorgelagerte Milchviehhaltung und Verpackungsmaterialien, die nicht als Eiscreme verkauft werden, aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Impuls-Speiseeis

- Mitnahme-Speiseeis

- Handwerkliches Speiseeis

- Nach Geschmacksrichtung

- Schokolade

- Frucht

- Nach Form

- Becher und Wannen

- Riegel und Stiele

- Waffeln

- Nach Vertriebskanal

- Außer-Haus-Konsum

- Außer-Haus-Handel

- Supermärkte/Hypermärkte

- Convenience-Stores

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Nach Geografie

- Nigeria

- Südafrika

- Kenia

- Tansania

- Ghana

- Rest Afrikas

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Deskarbeit beginnt mit dem Aufbau einer soliden Faktenbasis zum Konsum auf Afrika-Ebene, zu Handelsströmen und zur Kühlkettenbereitschaft, da dies die praktischen Leitplanken für diese Kategorie sind. Wir nutzen typischerweise öffentliche Quellen wie nationale Statistikämter, Zoll- und Tarifportale, FX-Veröffentlichungen von Zentralbanken sowie Landwirtschafts- oder Lebensmittelsicherheitsministerien für Kategoriedefinitionen und Gegenprüfungen.

Um das Modell fundiert zu halten, prüfen wir auch Quellen wie UN Comtrade für Importmuster, FAOSTAT für Signale zum Milchangebot, Makrodatenreihen der Weltbank und des IWF für verfügbares Einkommen und Inflation sowie Verbandswebsites und seriöse Presse für Trends bei der Kanalexpansion und der Verteilung von Gefriertruhen. Daneben nutzen wir ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für Nachrichten und Finanzdaten, um Umsatzrichtung, Preiskommentare und Veränderungen der Marktpräsenz zu validieren. Diese Deskquellen sind lediglich illustrativ, und wir haben auch andere öffentliche Referenzen genutzt, um Daten zu erheben, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um das zu überprüfen, was Deskindikatoren nicht vollständig erklären können, insbesondere den informellen Verkaufsanteil, die tatsächliche Preisleiter nach Packungsgröße und die praktischen Grenzen der Distribution in unterschiedlichen Klimazonen und Ladenformaten. Wir sprechen mit Herstellern, Distributoren, Kühlkettenbetreibern und großen Einzelhändlern und beziehen auch Foodservice-Einkäufer ein, um Nachfragezyklen und Promotionen zu verstehen.

Die Abdeckung ist ausgewogen über die wichtigsten afrikanischen Nachfragezentren und kleinere aufstrebende Märkte verteilt, sodass die Eingaben sowohl den modernen Handel als auch traditionelle Kanäle widerspiegeln, bevor die endgültigen Gesamtzahlen freigegeben werden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 12 % | |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 37 % | |

| Kleinere Akteure: 18 % | Manager: 51 % |

Marktgrößenbestimmung & Prognose

Unser Kernmodell nutzt einen Top-down-Ansatz, bei dem die Konsumkapazität der Haushalte und die Reichweite der Kühlkette in einen adressierbaren Nachfragepool übersetzt und anschließend auf die Kategorieausgaben auf Länderebene angewendet werden, um den Wert zu rekonstruieren. Wir untermauern dies mit selektiven Bottom-up-Prüfungen, wie zum Beispiel stichprobenartig erhobenen Preisen pro Packung nach Format und Kanal, Gesprächen zum Distributoren-Durchsatz und der Umsatzrichtung auf Herstellerebene, um Unter- oder Überzählungen zu korrigieren.

Relevante Inputs für Afrika werden praxisnah gehalten, darunter urbanes Bevölkerungswachstum, Entwicklung des Pro-Kopf-Einkommens, Inflation und Wechselkurstiming, Durchdringung mit Gefriertruhen und Verfügbarkeit von Kühllagerung, Saisonalität in Verbindung mit Temperatur und Feiertagen sowie die Mixverschiebung zwischen Impuls- und Mitnahmepackungen. Wo Länderdaten dünn sind, werden Lücken durch die Verwendung von Proxy-Märkten mit ähnlicher Einzelhandelsstruktur und Einkommensbändern gehandhabt und anschließend durch Interviews überprüft, bis sich die Bandbreite verengt.

Für die Prognose stützen wir uns hauptsächlich auf Szenarioanalysen, unterstützt durch eine leichte multivariate Regression zu Makroindikatoren und Signalen zur Kühlkettenexpansion, da sich die Kategorie mit Preisgestaltung, Wechselkursen und Veränderungen der Einzelhandelspräsenz stark verändern kann. Annahmen zur Preisentwicklung und zum Kanalmix werden mit Primärfeedback aktualisiert, damit der Wachstumspfad realistisch bleibt und nicht übermäßig glatt ausfällt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, wobei die modellierten Gesamtwerte mit unabhängigen Signalen wie Importtrends, Milchverfügbarkeit, Wachstum des modernen Handels und angegebenen Kapazitätserweiterungen verglichen werden. Wenn das Ergebnis für ein Land von den erwarteten Pro-Kopf-Ausgabenbändern abweicht oder eine plötzliche Verschiebung des Anteils nach Kanal zeigt, führen wir die Treiber erneut aus und kontaktieren relevante Experten, um zu verstehen, was sich geändert hat.

Vor der Freigabe durchlaufen Modell und Annahmen eine Analystenprüfungssequenz, und Abweichungsprüfungen werden dokumentiert, damit sich die endgültige Zahl auf klare Inputs zurückführen lässt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wichtige Ereignisse eintreten, etwa starke Wechselkursbewegungen, Steueränderungen oder große Distributionsausweitungen. Unmittelbar vor der Auslieferung führen wir eine erneute Überprüfung durch, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den afrikanischen Eiscrememarkt mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für afrikanisches Eiscreme zu sehen, da jeder Herausgeber einen anderen Preispunkt, eine andere Produktabgrenzung und eine andere Länderabdeckung wählen kann und auch Währung und Inflation zu unterschiedlichen Zeitpunkten aktualisiert. Unterschiede ergeben sich zudem daraus, wie informelle Verkäufe behandelt werden und ob Foodservice in dieselbe Gesamtsumme einbezogen wird.

Durch die Verfolgung der Preisgestaltung auf Packungsebene über alle Kanäle hinweg und die Aktualisierung der Annahmen zum Wechselkurstiming hält Mordor Intelligence die Schätzung am Einzelhandelsverkaufswert in den abgedeckten afrikanischen Ländern ausgerichtet, was die Gesamtsumme gegenüber Methoden verändert, die beim Großhandelswert der Hersteller bleiben oder ältere Wechselkurs-Umrechnungsfenster verwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,70 Mrd. USD (2025) | |

| Handelsdaten-Herausgeber A | 3,20 Mrd. USD (2024) | Verwendet den nominalen Großhandelsmarktwert von Herstellern und Importeuren und schließt explizit Logistik, Marketingkosten des Einzelhandels und Einzelhändlermargen aus, was Vergleichbarkeitsprobleme gegenüber Einzelhandelswertgesamtsummen mit sich bringt und zudem einen anderen Preispunkt widerspiegelt. |

| Handelsdaten-Herausgeber B | 4,10 Mrd. USD (2035) | Berichtet einen nominalen Wertausblick über einen langen Zeithorizont bis 2035 mit einer handelskategorialen Definition, die andere essbare Eisprodukte einschließen kann, und das erweiterte Prognosefenster kann andere Inflations- und Währungspfade einbetten als kurzzyklischere Modelle. |

Die Streuung der Werte lässt sich weitgehend durch die verwendete Preisebene und das referenzierte Jahr erklären und wird dann durch die Frage verstärkt, was als essbares Eis gezählt wird. Wenn Umfang und Preispunkt aufeinander abgestimmt sind, ergibt sich die verbleibende Lücke typischerweise aus dem Wechselkurstiming und der Art, wie informelle und Foodservice-Volumina angenähert werden, weshalb wir die Schritte und Prüfungen transparent und wiederholbar halten.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des afrikanischen Speiseeis-Marktes?

Der Markt hatte im Jahr 2025 einen Wert von 1,70 Milliarden USD und wird bis 2031 voraussichtlich 2,29 Milliarden USD erreichen.

Welches Land führt den regionalen Absatz an?

Südafrika hielt im Jahr 2025 dank seines fortschrittlichen Einzelhandelsnetzes und seiner Milchverarbeitungsbasis 46,40 % des regionalen Umsatzes.

Welches Land wird bis 2031 am schnellsten wachsen?

Nigeria wird voraussichtlich eine CAGR von 6,76 % verzeichnen, angetrieben durch rasche Urbanisierung und eine junge Bevölkerung.

Welches Produktsegment zeigt das höchste Wachstum?

Riegel und Stiele werden bis 2031 voraussichtlich mit einer CAGR von 7,10 % wachsen, gestützt durch Impulskäufe bei Straßenhändlern.

Seite zuletzt aktualisiert am: