Marktgröße und Marktanteil des Online-Lebensmittelliefermarkts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

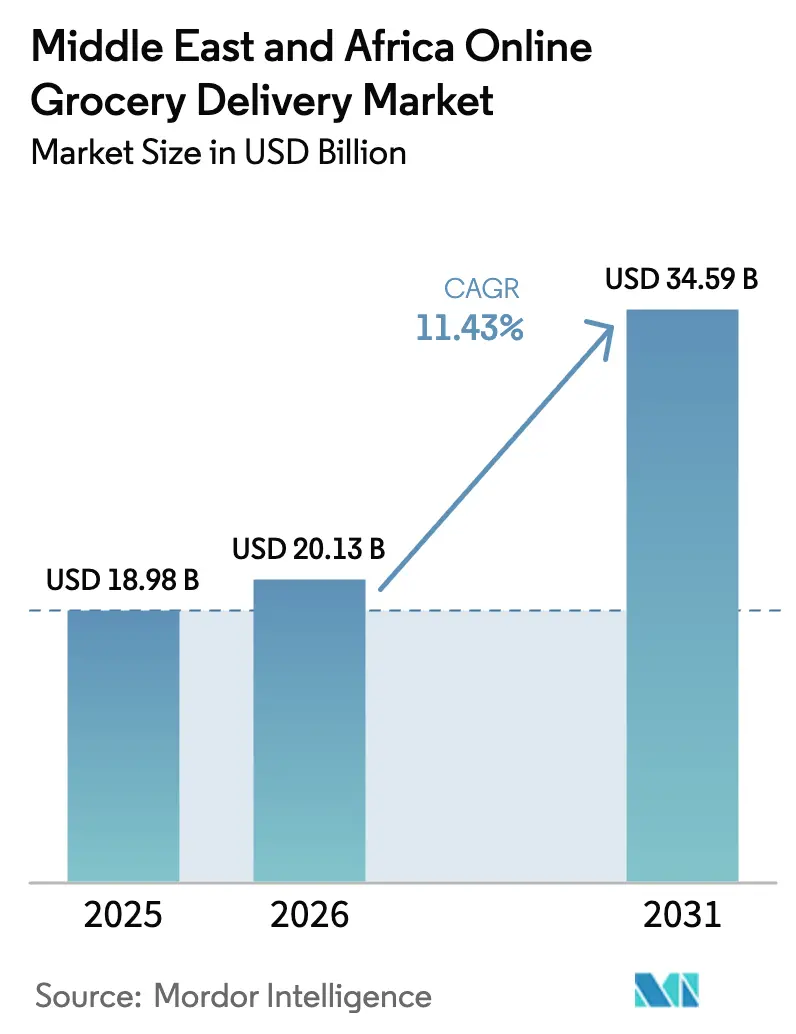

| Marktgröße im Basisjahr (2025) | 18.98 Milliarden US-Dollar |

| Marktgröße (2026) | 20.13 Milliarden US-Dollar |

| Marktgröße (2031) | 34.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Online-Lebensmittelliefermarkts im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des Online-Lebensmittelliefermarkts im Nahen Osten und Afrika soll von 18,98 Milliarden USD im Jahr 2025 auf 20,13 Milliarden USD im Jahr 2026 steigen und bis 2031 34,59 Milliarden USD erreichen, mit einem CAGR von 11,43 % über den Zeitraum 2026–2031.

Starke Smartphone-Durchdringung, dichtere Dark-Store-Netzwerke in Golfstädten und innovative Erfüllungsformate an Tankstellen verkürzen weiterhin die Lieferfenster und erweitern die Kundenreichweite. Quick-Commerce-Dienste mit Lieferzeiten unter 30 Minuten erweitern den adressierbaren Markt für zeitknappe Haushalte, während planmäßige Dienste für preisbewusste Großbestellungen relevant bleiben. Plattformen, die Kauf-jetzt-zahle-später-Optionen, Social-Commerce-Funktionen und durch künstliche Intelligenz gesteuerte Bestandsverwaltungstools integrieren, steigern den durchschnittlichen Warenkorbwert, reduzieren Verderb und verbessern die Bestellgenauigkeit. Die Wettbewerbsintensität steigt, da gut kapitalisierte regionale Marktführer auf neue Marktteilnehmer treffen, die von globalen Technologiekonzernen unterstützt werden, was die Betreiber zur vertikalen Integration, zur Expansion im Business-to-Business-Bereich und zum Aufbau proprietärer Technologie-Stacks drängt.

Wichtigste Erkenntnisse des Berichts

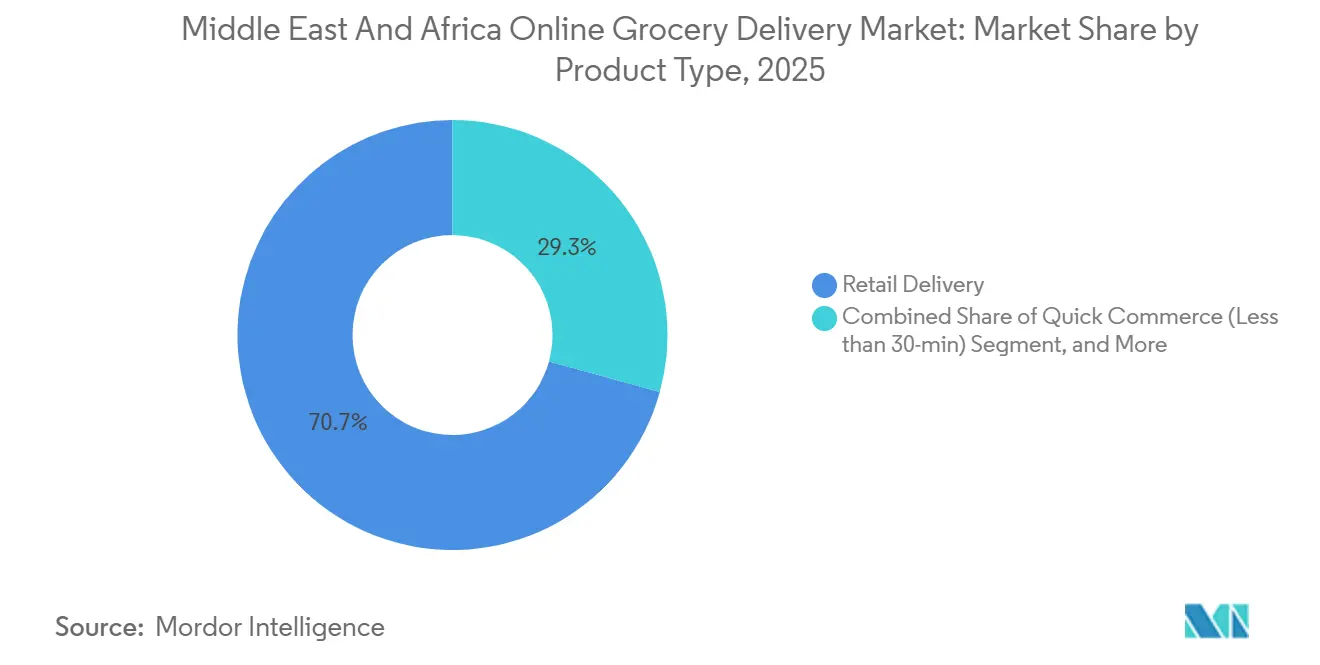

- Nach Produkttyp hielt die Einzelhandelslieferung im Jahr 2025 einen Marktanteil von 70,73 % am Online-Lebensmittelliefermarkt, während Quick Commerce bis 2031 mit einem CAGR von 14,01 % wachsen soll.

- Nach Liefergeschwindigkeit erfasste die Standardlieferung im Jahr 2025 56,91 % der Marktgröße des Online-Lebensmittelliefermarkts, während die Sofortlieferung bis 2031 mit einem CAGR von 13,23 % wächst.

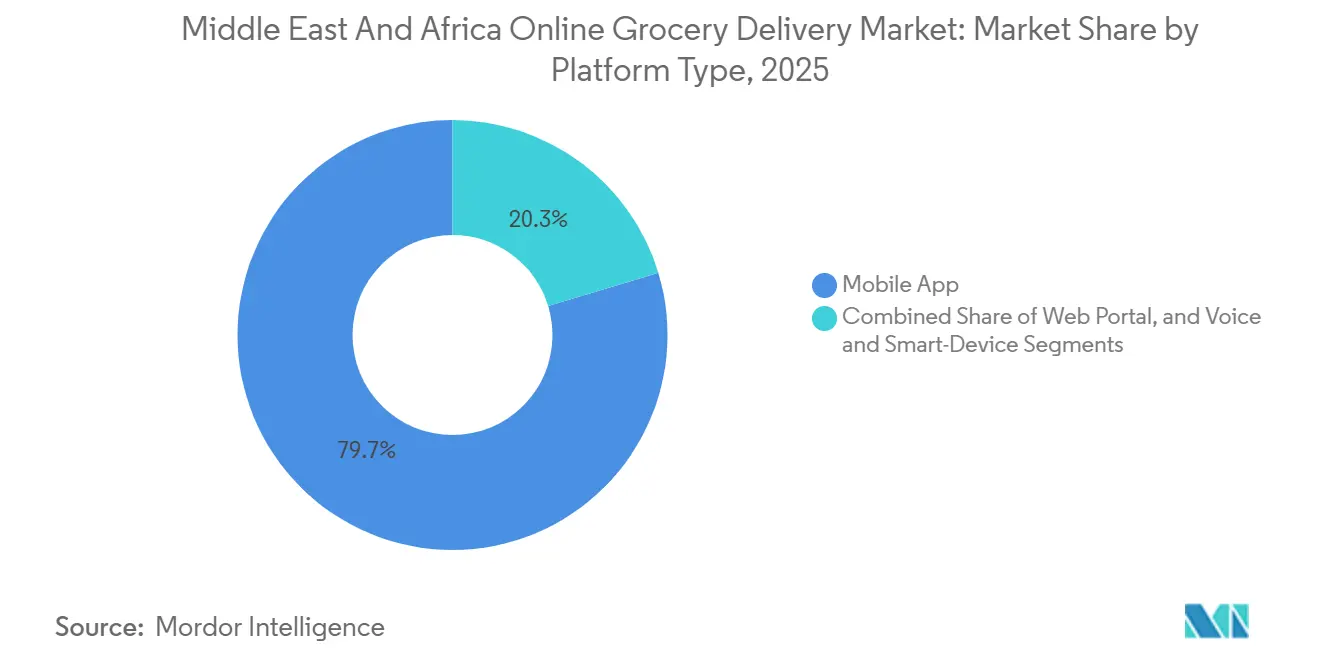

- Nach Plattformtyp verarbeiteten mobile Apps 79,68 % der Transaktionen im Jahr 2025; Webportale sollen bis 2031 den höchsten CAGR von 11,86 % verzeichnen.

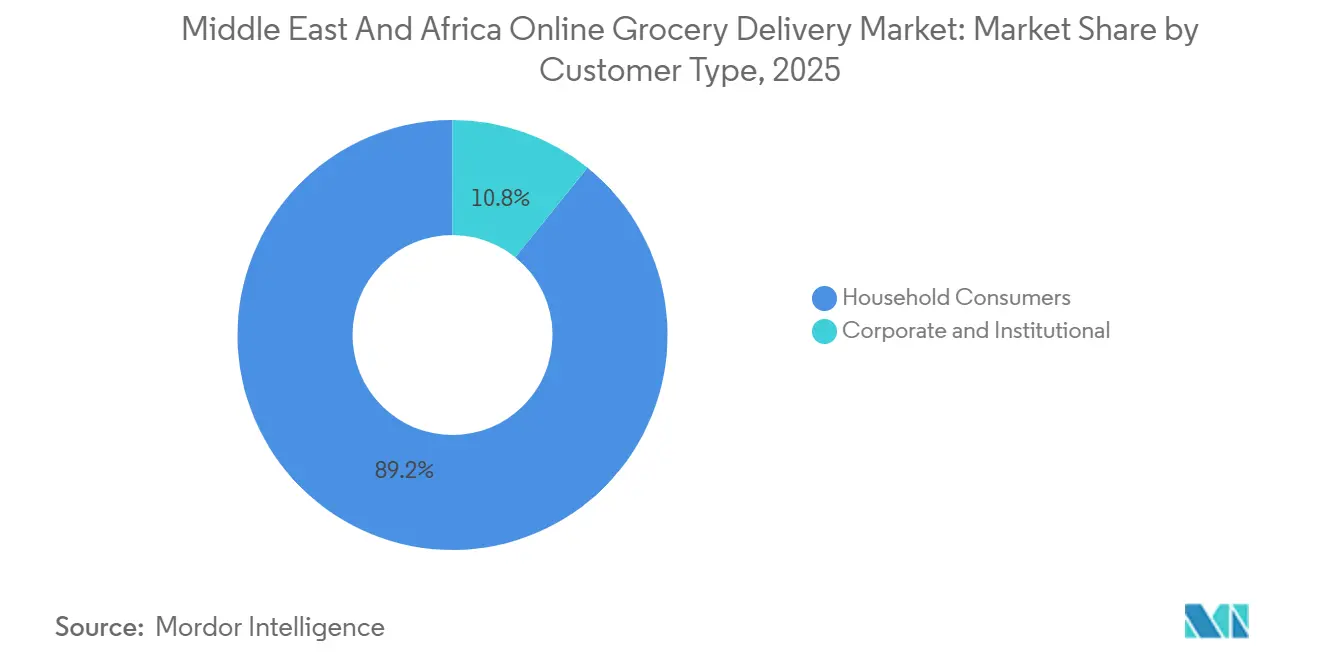

- Nach Kundentyp entfielen auf Privathaushalte 89,19 % des Umsatzes im Jahr 2025, während das Unternehmenssegment bis 2031 einen CAGR von 11,48 % verzeichnen soll.

- Nach Geografie führten die Vereinigten Arabischen Emirate mit einem Umsatzanteil von 27,26 % im Jahr 2025, während Saudi-Arabien mit einem CAGR von 12,67 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zum Online-Lebensmittelliefermarkt im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von Quick-Commerce-Dark-Store-Netzwerken | +2.8% | Golf-Kooperationsrat, städtisches Ägypten und Südafrika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Smartphone- und Internetdurchdringung | +2.3% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Bahrain, Oman, Ägypten, Südafrika, Kenia, Nigeria | Mittelfristig (2–4 Jahre) |

| KI-gestützte hyperlokale Bestandsoptimierung | +1.9% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar; Pilotprojekte in Ägypten und Kenia | Mittelfristig (2–4 Jahre) |

| Schnelle Urbanisierung und zeitknappe Lebensstile | +1.7% | Golf-Kooperationsrat | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Akzeptanz digitaler Zahlungsmittel | +1.4% | Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten, Südafrika, Kenia, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Petro-Einzelhandel-Erfüllungszentren | +1.2% | Golf-Kooperationsrat | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Quick-Commerce-Dark-Store-Netzwerken

Dark Stores in Golfstädten haben die typischen Lieferfenster auf unter 30 Minuten verkürzt und damit die Verbrauchererwartungen an frische Lebensmittel neu definiert. Careems Kooperation mit Tamimi Markets in Riad vom April 2025 zeigt, wie Premium-Sortimente in 20 Minuten geliefert werden.[1]Careem, "Careem und Tamimi Markets bringen Premium-Lebensmittellieferung nach Riad," careem.com Carrefours 24-Stunden-Expressservice in Dubai erfüllt Bestellungen innerhalb von 60 Minuten aus einem Katalog mit 10.000 Artikelnummern. Deliveroo HOP und talabat Mart skalieren ähnliche Modelle, was auf einen regionalen Wandel hin zur Soforterfüllung hindeutet. Gut kapitalisierte Betreiber genießen Vorteile als Erstanbieter, obwohl Automatisierung und Echtzeit-Bestandssysteme die Kapitalbarrieren für kleinere Wettbewerber erhöhen.

Zunehmende Smartphone- und Internetdurchdringung

Smartphones sind mittlerweile für 96 % der Nutzer in den Vereinigten Arabischen Emiraten und Saudi-Arabien ein tägliches Hilfsmittel.[2]Deloitte Naher Osten, "Deloittes Digitale Verbrauchertrends 2025," deloitte.com PwC stellte fest, dass 57 % der regionalen Käufer Einkäufe hauptsächlich über Mobilgeräte tätigen, was dem doppelten globalen Durchschnitt entspricht. Hohes Social-Commerce-Engagement, bei dem 73 % der Verbraucher über soziale Medien einkaufen, ermutigt Lebensmittel-Apps zur Integration von kaufbaren Inhalten. Die zunehmende Nutzung generativer künstlicher Intelligenz eröffnet die Möglichkeit zur chatbasierten Bestellung, obwohl 25 % der Nutzer unter den neuen Datenschutzgesetzen der Golfstaaten datenschutzbewusst bleiben. Plattformen, die Personalisierung und Compliance in Einklang bringen, werden wahrscheinlich inkrementelle Marktanteile gewinnen.

KI-gestützte hyperlokale Bestandsoptimierung

Yango Techs AInventory, das im März 2025 eingeführt wurde, kombiniert Computer Vision und IoT-Sensoren, um eine Bestellerfüllungsgenauigkeit von 98 % für Talabat Mart zu erreichen. Al-Futtaims Tests mit autonomen Regalscanner-Robotern verdeutlichen den Appetit der Einzelhändler auf datenreiche Nachfüllwerkzeuge. Personalisierte, durch künstliche Intelligenz gestützte Werbeaktionen erzielen Klickraten, die 30 % höher sind als bei generischen Angeboten, was größere Warenkörbe unterstützt. Die Einhaltung der ISO-9001- und ISO-22000-Standards gewährleistet die Rückverfolgbarkeit, da Algorithmen zunehmend Lagerentscheidungen steuern. Betreiber, die proprietäre künstliche Intelligenz beherrschen, werden voraussichtlich Premium- und Spezialkategorien dominieren.

Schnelle Urbanisierung und zeitknappe Lebensstile

Mehr als 80 % der Bewohner der Golfstaaten leben mittlerweile in städtischen Zentren, was die Nachfrage nach zeitsparenden Diensten verstärkt. Doppelverdiener-Haushalte, eine verstärkte Beteiligung von Frauen am Arbeitsmarkt im Rahmen von Vision 2030 und überfüllte Pendlerwege drängen Käufer zur sofortigen Bequemlichkeit. Die Dichte der Dark Stores und eine zuverlässige Straßeninfrastruktur machen Lieferungen in unter 30 Minuten in Städten wie Dubai und Riad wirtschaftlich rentabel. Plattformen, die einen Rund-um-die-Uhr-Service mit gezielten Werbeaktionen in den späten Abend- und frühen Morgenstunden verbinden, monetarisieren latente Nachfrage, die stationäre Geschäfte nicht erreichen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten der letzten Meile und geringe Gewinnmargen | -1.8% | Nigeria, Kenia, Ägypten, Marokko, sekundäre Golfstädte | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kühlkettenkapazität in Afrika | -1.3% | Nigeria, Kenia, Ägypten, Marokko, übriges Afrika | Mittelfristig (2–4 Jahre) |

| Preissensibilität und wahrgenommene Aufschläge | -0.9% | Ägypten, Südafrika, Nigeria, Kenia, preisbewusste Golfregion | Kurzfristig (≤ 2 Jahre) |

| Datenlokalisierung und Compliance | -0.7% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der letzten Meile und geringe Gewinnmargen

Lieferkosten verbrauchen 15–25 % des Bestellwerts in Golfstädten und übersteigen 30 % in weitläufigen afrikanischen Ballungsräumen, was die Rentabilität untergräbt. Jumias Rückzug aus der Lebensmittellieferung in sieben afrikanischen Ländern unterstreicht die Herausforderung. Steigende Kraftstoffpreise und lokale Einstellungsvorschriften treiben die Kosten weiter in die Höhe. Abonnementmodelle und Mindestwarenkorbschwellen helfen, diesen Druck abzufedern, begünstigen jedoch skalierbare Akteure, die eine höhere Bestelldichte erzielen können.

Begrenzte Kühlkettenkapazität in Afrika

Kühlkettenlücken in Nigeria, Kenia und Ägypten erhöhen das Verderb-Risiko und beschränken Plattformen auf Umgebungstemperaturwaren. Breadfasts Plan, 13 Millionen USD für Infrastrukturverbesserungen aufzubringen, unterstreicht die Kapitalintensität der Kühllogistik.[3]Wamda, "Breadfast in Gesprächen mit IFC über 13 Millionen USD Finanzierung," wamda.com Energieabhängige Kühlung erhöht die Betriebskosten dort, wo die Netzstromversorgung unzuverlässig ist. Die regulatorische Durchsetzung von Lebensmittelsicherheitsstandards ist uneinheitlich, was Compliance-Risiken hinterlässt, die eine aggressive Expansion in sekundäre Städte abschrecken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Quick Commerce übertrifft die Einzelhandelslieferung beim Wachstumstempo

Die Einzelhandelslieferung erzielte 70,73 % des Umsatzes im Jahr 2025 und bestätigt damit ihre Rolle als kostengünstiges Rückgrat des Online-Lebensmittelliefermarkts. Quick Commerce ist jedoch auf dem Weg zu einem CAGR von 14,01 %, unterstützt durch Plattformen wie Careem und talabat, die routinemäßig 20-Minuten-Servicelevel einhalten. Mahlzeiten-Kit-Anbieter wie Calo und JustCook schichten kulinarisches Fachwissen und portionskontrollierte Verpackungen auf dieses Ökosystem auf und sprechen gesundheitsbewusste Berufstätige an. Spezialitäten- und ethnische Lebensmittelangebote decken die Bedürfnisse von Expatriate-Gemeinschaften ab, während Apothekenprodukte die Kategoriengrenzen weiter verwischen. Betreiber müssen die Kapitalintensität von Dark Stores mit dem kulinarischen und verpackungstechnischen Know-how für Mahlzeiten-Kits in Einklang bringen und einen hohen Lagerumschlag sicherstellen, um die Margen aufrechtzuerhalten.

Quick Commerce treibt eine höhere Kauffrequenz an, indem es Nachkauftrips in digitale Bestellungen umwandelt. Gleichzeitig behält die Einzelhandelslieferung preissensible Großwarenkörbe, was eine zweigeteilte Nachfragekurve unterstreicht. Mahlzeiten-Kits sind zwar wertmäßig klein, schaffen aber Markenbindung und Upselling-Möglichkeiten. Plattformen, die Eigenmarken-Sortimente und datengestützte Personalisierung nutzen können, sind gut positioniert, um inkrementelle Ausgabenanteile zu gewinnen, auch wenn die Kategoriengrenzen konvergieren.

Nach Liefergeschwindigkeit: Soforterfüllung erschließt Premium-Segmente

Die Standardlieferung hielt 56,91 % des Umsatzes im Jahr 2025 und wird von preisbewussten Haushalten bevorzugt, die wöchentliche Vorräte planen. Die Sofortlieferung wächst mit 13,23 %, da wohlhabende Verbraucher für Schnelligkeit zahlen, unterstützt durch Carrefours 24-Stunden-Express und Tamimi-Careems 20-Minuten-Premium-Service. Die Same-Day-Erfüllung füllt eine Mittelposition für geplante, aber zeitkritische Warenkörbe. Subventionen und dynamische Preisgestaltung helfen, hohe Logistikkosten zu absorbieren, aber die Verdichtung von Dark-Store-Netzwerken bleibt entscheidend.

Ultraschnelle Anbieter wie Keeta erhöhen den Wettbewerbsdruck durch Drohnenlieferungen und aggressive Werbeaktionen. Betreiber, die KI-basierte Nachfrageprognosen und automatisierte Mikro-Erfüllungszentrum-Technologie nutzen, können die Kommissionier- und Verpackungseffizienz verbessern und Lieferfenster unter zwei Stunden in dicht besiedelten städtischen Korridoren rentabel machen. Die Standardlieferung bleibt für große, nicht dringende Einkäufe rentabel, insbesondere in peripheren afrikanischen Märkten, wo die Infrastruktur hinterherhinkt.

Nach Plattformtyp: Mobile Apps dominieren, Sprachhandel im Entstehen

Mobile Apps verarbeiteten 79,68 % der Transaktionen im Jahr 2025, was die mobile Kultur der Region widerspiegelt. Nahtlose Benutzeroberflächen, In-App-Geldbörsen und Social-Commerce-Integrationen halten das zweistellige Wachstum aufrecht. Webportale bedienen zwar eine Minderheit, decken aber den Unternehmensbeschaffungsbedarf und ältere Desktop-Nutzer ab und verzeichnen einen CAGR von 11,86 %, da InstaShop seine GroCart-Akquisition für Großbestellungen nutzt. Sprach- und Smart-Device-Kanäle sind noch im Entstehen, stehen aber vor einem Aufschwung, da die Akzeptanz vernetzter Geräte zunimmt.

Super-Apps, die Mitfahrdienste, Zahlungen und Lebensmittellieferung integrieren, vertiefen die Kundenbindung durch Cross-Selling über verschiedene Bereiche hinweg. Personalisierung durch künstliche Intelligenz und Sprachassistenten kann den Aufbau von Warenkörben vereinfachen und die Wiederholungsrate steigern. Datenschutzorientiertes Design, das durch die Datenschutzgesetze der Golfstaaten erforderlich wird, wird zu einem Differenzierungsmerkmal, wenn die Sprachakzeptanz zunimmt.

Nach Kundentyp: Privathaushalte verankern die Nachfrage, Unternehmenssegment im Entstehen

Privathaushalte erwirtschafteten 89,19 % des Umsatzes im Jahr 2025 und werden bis 2031 aufgrund des städtischen Lebens und des Zeitdrucks durch Doppelverdiener die dominierende Kundengruppe bleiben. Häufig gekaufte Grundnahrungsmittel wie Laban und Bananen unterstreichen die gewohnheitsmäßige Nutzung.[4]Gulf News, "Was die Menschen in den VAE im Jahr 2025 online bestellten," gulfnews.com Extremes Kaufverhalten, einschließlich einzelner Kunden mit über 1.200 jährlichen Bestellungen, bestätigt die Kundenbindung.

Die Unternehmens- und institutionelle Nachfrage steigt, da Hotels, Restaurants und kleine Einzelhändler ihre Beschaffung digitalisieren. InstaShop-GroCart bietet nun 5.000 Großhandels-Artikelnummern an, während Emirates Flight Catering vertikal angebaute Produkte über GMG bezieht. Plattformen müssen sich mit Großpackungsgrößen, Kreditkonditionen und Beschaffungs-Dashboards anpassen. Frühe Akteure werden wahrscheinlich Kundentreue aufbauen, bevor der breitere Wettbewerb zunimmt.

Geografische Analyse

Die Vereinigten Arabischen Emirate trugen 27,26 % des Umsatzes im Jahr 2025 bei, unterstützt durch dichte städtische Cluster und eine technologieaffine Bevölkerung. Talabats Bruttoumsatzvolumen von 7,4 Milliarden USD und Careems 3,4 Millionen Bestellungen verdeutlichen Skalenvorteile, während Carrefours Rund-um-die-Uhr-Expressservice die Bequemlichkeit unterstreicht. Saudi-Arabien ist jedoch mit einem CAGR von 12,67 % bis 2031 für das schnellste Wachstum positioniert, da Investitionen im Rahmen von Vision 2030 die digitale Infrastruktur modernisieren und Einkommensquellen diversifizieren. Jahez, HungerStation und Keeta haben einen Preis-und-Geschwindigkeits-Wettbewerb entfacht, wobei jeder große Lieferflotten und Dark-Store-Partnerschaften nutzt, um Marktanteile zu sichern.

Katar, Kuwait, Bahrain und Oman bilden eine lukrative zweite Ebene einkommensstarker, dicht besiedelter Märkte, die Expansionen von Golfinkumbenten und globalen Neueinsteigern gleichermaßen anziehen. Die beträchtliche Bevölkerung der Türkei und das reifende E-Commerce-Ökosystem stellen ein längerfristiges Aufwärtspotenzial dar, obwohl die Währungsvolatilität Risiken birgt.

Afrika bietet eine fragmentierte, aber vielversprechende Landschaft. Checkers Sixty60 von Shoprite Checkers und Woolworths zeigen, wie sich traditionelle Einzelhändler schnell anpassen, während Ägyptens Breadfast Entwicklungsfinanzierung sichert, um in sekundäre Städte zu expandieren. Nigeria und Kenia stehen vor Kühlketten- und Last-Mile-Hürden, doch die wachsende Verbreitung von Mobile Money und die Urbanisierung unterstützen eine schrittweise Akzeptanz. Internationale Einzelhändler wie Carrefour nutzen Franchise-Modelle zur Risikoabsicherung, wie der Markteintritt in Äthiopien im Jahr 2026 belegt. Betreiber, die auf Afrika abzielen, müssen geduldiges Kapital mit Partnerschaften verbinden, die Logistik- und Zahlungslücken überbrücken.

Wettbewerbslandschaft

Die regionale Führungsposition bleibt umkämpft. Talabats Börsennotierung und ein Bruttoumsatzvolumen von 7,4 Milliarden USD im Jahr 2024 unterstreichen seine Dominanz im Golf, doch Careems Super-App-Strategie gewinnt kategorieübergreifende Ausgabenanteile. Noon nutzt Petro-Einzelhandel-Partnerschaften und eine breite E-Commerce-Basis, während InstaShop nach der Übernahme von GroCart verstärkt auf den Großhandel setzt. Keeta, unterstützt von Meituan, erhöht die Messlatte mit Drohnengenehmigungen und tiefen Subventionsreserven und strebt bis 2028 einen Marktanteil von 20 % im Nahen Osten an.

Strategische Schritte konzentrieren sich auf Technologie und vertikale Integration. Yango Techs KI-Bestandssystem, FreshToHomes Farm-to-Table-Modell und ADNOCs Mikro-Erfüllungszentren an Tankstellen in Zusammenarbeit mit noon zeigen unterschiedliche Wege zur Margenverbesserung. Die regulatorische Compliance unter den Datenschutzgesetzen der Golfstaaten erhöht die operative Komplexität und begünstigt Inkumbenten mit lokalen Rechenzentren. Markteintrittsbarrieren umfassen die kapitalintensive Automatisierung von Dark Stores und die Notwendigkeit proprietärer künstlicher Intelligenz, um eine schnelle Erfüllung ohne Margenerosion aufrechtzuerhalten. Nischen-Disruptoren in den Bereichen Mahlzeiten-Kits, Frischprodukte und Großhandelsbeschaffung nutzen weiterhin Lücken aus, die breit aufgestellte Plattformen übersehen, und halten den Markt dynamisch.

Marktführer im Online-Lebensmittelliefermarkt im Nahen Osten und Afrika

Talabat Holding plc

Noon AD Holdings One Person Company LLC

InstaShop Ltd.

HungerStation Company LLC

Kibsons International LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Carrefour vereinbarte die Umbenennung von 13 äthiopischen Filialen über ein Franchise mit Queens Supermarket PLC und wird bis 2028 17 weitere Filialen eröffnen, um seinen Fußabdruck am Horn von Afrika zu beschleunigen.

- Dezember 2025: Breadfast nahm Verhandlungen mit der Internationalen Finanz-Corporation über bis zu 13 Millionen USD Eigenkapital auf, um die ägyptische Quick-Commerce-Infrastruktur auszubauen.

- Oktober 2025: Jahez kooperierte mit noon, um Quick-Commerce- und Lebensmittellieferfähigkeiten in Saudi-Arabien innerhalb einer einzigen Verbraucher-App zusammenzuführen.

- August 2025: Keeta stellte Expansionspläne in die Vereinigten Arabischen Emirate, Kuwait, Katar, Bahrain und Oman vor und strebt bis 2028 einen regionalen Marktanteil von 20 % und ein Bruttoumsatzvolumen von 6 Milliarden USD an.

- Juli 2025: Jahez erwarb 76,56 % von Snoonu für 245 Millionen USD und markierte damit seine erste Akquisition außerhalb Saudi-Arabiens.

Berichtsumfang des Online-Lebensmittelliefermarkts im Nahen Osten und Afrika

Der Bericht über den Online-Lebensmittelliefermarkt im Nahen Osten und Afrika ist segmentiert nach Produkttyp (Einzelhandelslieferung, Quick Commerce, Mahlzeiten-Kit-Lieferung, Spezialitäten- und ethnische Lebensmittel sowie Apotheken- und Gesundheitsartikel), Liefergeschwindigkeit (Standard, Same-Day und Sofortlieferung), Plattformtyp (Mobile App, Webportal sowie Sprach- und Smart-Device), Kundentyp (Privathaushalte sowie Unternehmen und institutionelle Kunden) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einzelhandelslieferung |

| Quick Commerce (unter 30 Minuten) |

| Mahlzeiten-Kit-Lieferung |

| Spezialitäten- und ethnische Lebensmittel |

| Apotheken- und Gesundheitsartikel |

| Standard (nächster Tag und später) |

| Same-Day (2–12 Stunden) |

| Sofortlieferung (unter 2 Stunden) |

| Mobile App |

| Webportal |

| Sprach- und Smart-Device |

| Privathaushalte |

| Unternehmen und institutionelle Kunden |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Kuwait | |

| Bahrain | |

| Oman | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Kenia | |

| Marokko | |

| Übriges Afrika |

| Nach Produkttyp | Einzelhandelslieferung | |

| Quick Commerce (unter 30 Minuten) | ||

| Mahlzeiten-Kit-Lieferung | ||

| Spezialitäten- und ethnische Lebensmittel | ||

| Apotheken- und Gesundheitsartikel | ||

| Nach Liefergeschwindigkeit | Standard (nächster Tag und später) | |

| Same-Day (2–12 Stunden) | ||

| Sofortlieferung (unter 2 Stunden) | ||

| Nach Plattformtyp | Mobile App | |

| Webportal | ||

| Sprach- und Smart-Device | ||

| Nach Kundentyp | Privathaushalte | |

| Unternehmen und institutionelle Kunden | ||

| Nach Geografie | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Katar | ||

| Kuwait | ||

| Bahrain | ||

| Oman | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Kenia | ||

| Marokko | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Online-Lebensmittelliefermarkt im Nahen Osten und Afrika heute?

Die Marktgröße des Online-Lebensmittelliefermarkts erreichte im Jahr 2026 20,13 Milliarden USD und soll bis 2031 bei einem CAGR von 11,43 % 34,59 Milliarden USD erreichen.

Welches Liefermodell wächst am schnellsten?

Quick Commerce, definiert durch Erfüllung in unter 30 Minuten, soll bis 2031 jährlich mit 14,01 % wachsen und damit die planmäßige Einzelhandelslieferung übertreffen.

Warum gilt Saudi-Arabien als wichtigster Wachstumsmotor?

Staatliche Ausgaben für digitale Infrastruktur, steigende Erwerbsbeteiligung von Frauen und aggressive Plattformpartnerschaften treiben einen CAGR von 12,67 % in Saudi-Arabien bis 2031 an.

Was ist die größte operative Herausforderung für Plattformen?

Hohe Kosten der letzten Meile, die in einigen afrikanischen Ballungsräumen 30 % des Bestellwerts übersteigen können, bleiben trotz technologischer Verbesserungen das Haupthindernis für die Rentabilität.

Wie verbessern Unternehmen die Bestandsgenauigkeit?

Betreiber setzen KI-gestützte Tools wie Yango Techs AInventory ein und erzielen Erfüllungsgenauigkeitsraten von 98 % bei gleichzeitiger Reduzierung von Fehlbeständen.

Seite zuletzt aktualisiert am: