Marktgröße und Marktanteil des Faltschachtelmarkts der Vereinigten Arabischen Emirate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

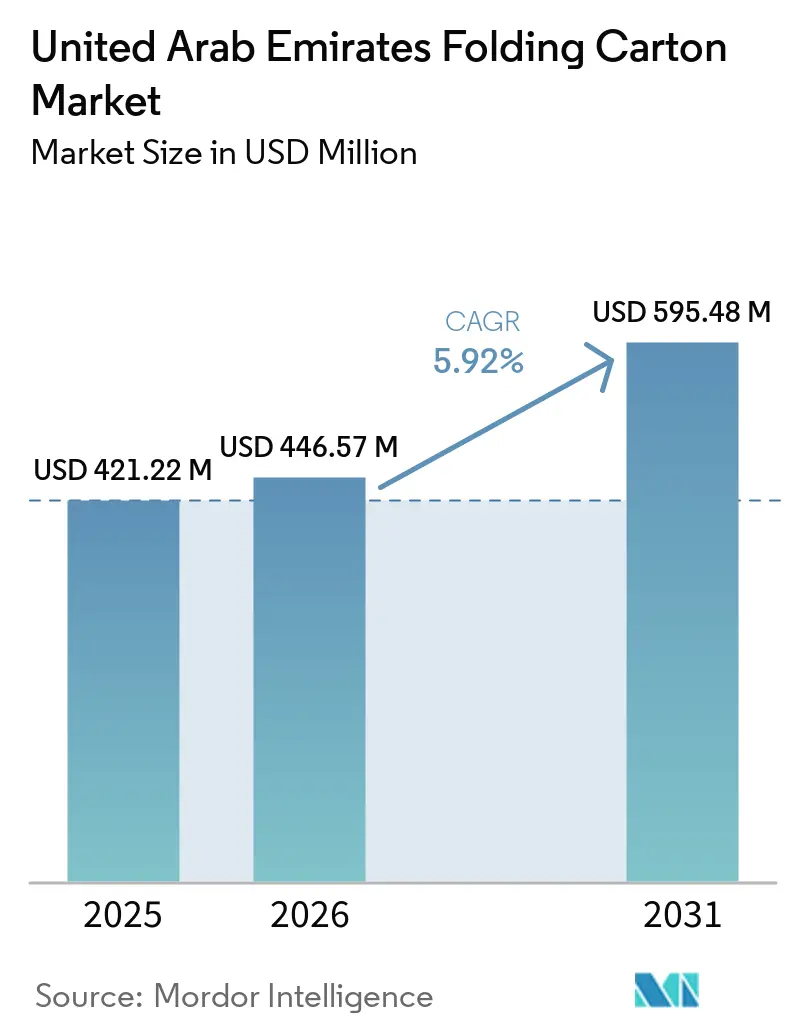

| Marktgröße im Basisjahr (2025) | 421.22 Millionen US-Dollar |

| Marktgröße (2026) | 446.57 Millionen US-Dollar |

| Marktgröße (2031) | 595.48 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

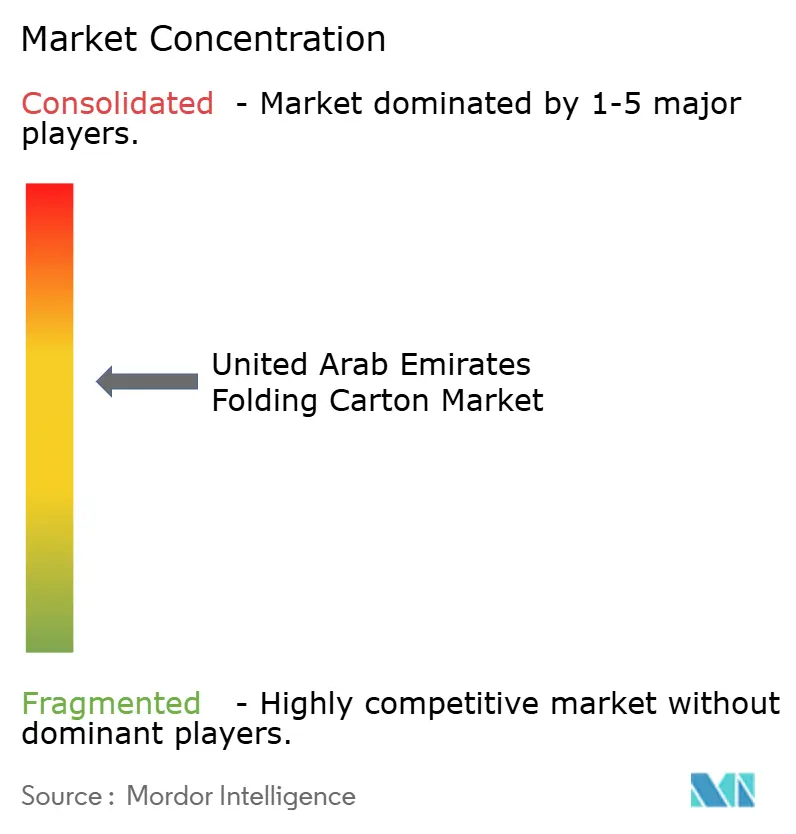

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Faltschachtelmarkts der Vereinigten Arabischen Emirate von Mordor Intelligence

Die Marktgröße des Faltschachtelmarkts der Vereinigten Arabischen Emirate wird voraussichtlich von 421,22 Millionen USD im Jahr 2025 auf 446,57 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 595,48 Millionen USD erreichen, mit einer CAGR von 5,92 % über den Zeitraum 2026–2031. Günstige Nachhaltigkeitsvorschriften, zweistellige Umsatzsteigerungen im Reiseeinzelhandel und eine politisch gesteuerte Lokalisierung der Pharmaindustrie treiben die Nachfrage nach Faltschachteln über das BIP-Wachstum hinaus an. Materialaufschläge für Primärfaserqualitäten, der rasche Ausbau von E-Commerce-Fulfillment-Hubs und die Dynamik im Duty-Free-Kanal stärken die Preissetzungsmacht und gleichen gleichzeitig die Volatilität der Rohstoffkosten aus. Die Margen der Verarbeiter reagieren empfindlich auf importierte Kartonpreise, doch inländische Initiativen wie die nahezu betriebsbereite Wellpappenlinie von Star Paper Mill deuten auf eine längerfristige Absicherung der Lieferkette hin. Der geplante EMEA-Spin-off von International Paper und der Fahrplan von Smurfit WestRock für einen freien Cashflow von 14 Milliarden USD signalisieren eine anhaltende Kapitalallokation, die die lokale Verarbeitungskapazität steigern kann, sofern die makroökonomischen Rückenwinde anhalten.

Wichtigste Erkenntnisse des Berichts

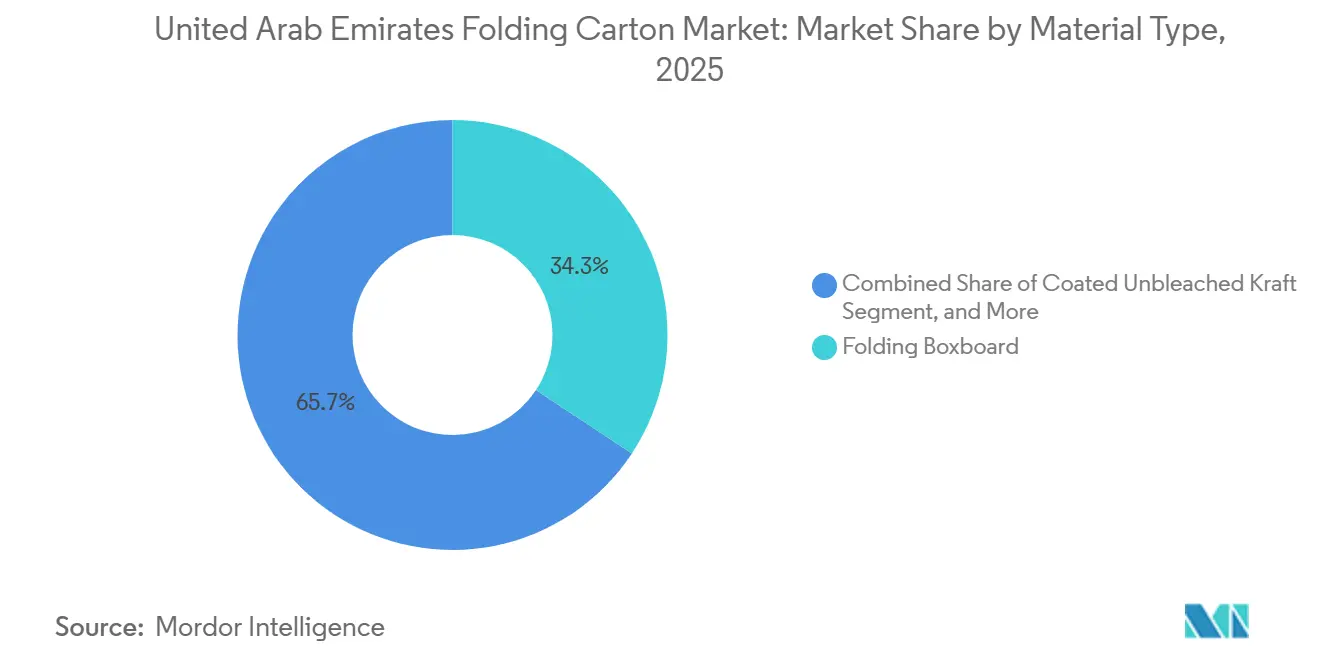

- Nach Materialtyp entfiel im Jahr 2025 ein Marktanteil von 34,29 % auf Faltschachtelkarton im Faltschachtelmarkt der Vereinigten Arabischen Emirate.

- Nach Drucktechnologie wird die Marktgröße des Faltschachtelmarkts der Vereinigten Arabischen Emirate für Digitaldruck bis 2031 voraussichtlich mit einer CAGR von 7,89 % wachsen.

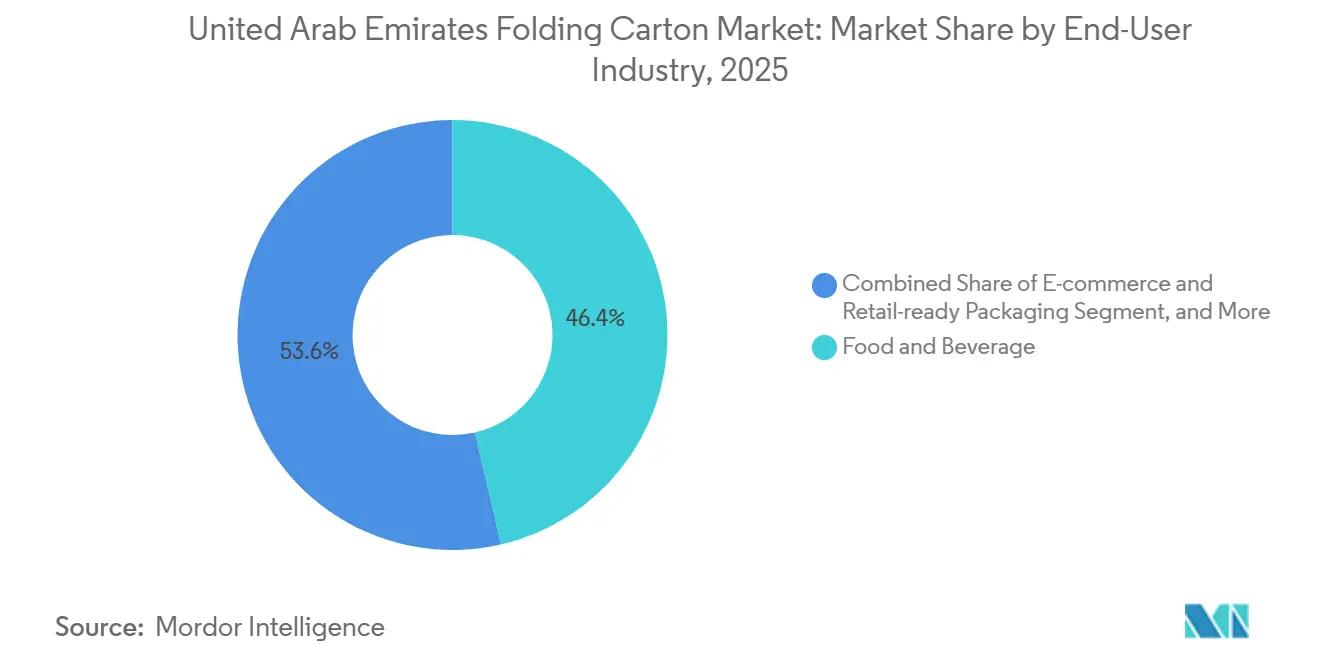

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 46,38 % auf die Lebensmittel- und Getränkeindustrie im Faltschachtelmarkt der Vereinigten Arabischen Emirate.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Faltschachtelmarkts der Vereinigten Arabischen Emirate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung der Nachfrage nach Faltschachteln für Lebensmittel und Getränke | +1.2% | Einzelhandels- und Gastgewerbe-Cluster in Dubai, Abu Dhabi und Schardscha | Mittelfristig (2–4 Jahre) |

| Ausbau der E-Commerce-Fulfillment-Netzwerke | +0.9% | Logistikzonen in Dubai und Schardscha | Kurzfristig (≤ 2 Jahre) |

| Staatliche Nachhaltigkeitsvorschriften für recycelbare Verpackungen | +1.5% | Landesweit | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung des Digitaldrucks für Kleinauflagen | +0.7% | Verarbeiter in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Wachstum des pharmazeutischen Fertigungsclusters in Dubai | +1.1% | Pharmabereiche in Dubai und Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Anstieg der Duty-Free-Einzelhandelsumsätze zur Steigerung der Kartonmengen | +0.8% | Flughäfen in Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung der Nachfrage nach Faltschachteln für Lebensmittel und Getränke

Der Umsatz im Reiseeinzelhandel mit Süßwaren stieg im Januar 2026 um 15,35 % im Jahresvergleich, was verdeutlicht, wie Premium-Schokoladenmarken in starre, hochglänzende Faltschachteln investieren, um Impulskäufe am Dubai International Airport zu erzielen. Die Mleiha Dairy Factory in Schardscha führte Tetra Top-Kartons ein, um Plastikflaschen zu ersetzen, und unterstreicht damit die Vorteile von Kartons für Getränke zum Mitnehmen. Marken nutzen lithografische Prägungen, Folien und Soft-Touch-Beschichtungen, um Preisaufschläge zu rechtfertigen, während Verarbeiter, die beschichtetes gebleichtes Vollzellstoffkarton bevorraten, überdurchschnittliche Margen erzielen, da regalfertige Ästhetik die Kosten überwiegt. Die Premiumisierungswelle erstreckt sich nun auf trinkfertige Kaffeespezialitäten, kaltgepresste Säfte und pflanzliche Shakes, die alle nach haptischen Merkmalen und nachhaltigen Botschaften suchen, die mit flexiblen Folien nicht verfügbar sind. Da Supermärkte und Flughafenkonzessionen nur begrenzten Regalplatz zuweisen, gewinnen Verarbeiter, die Inline-Veredelung und schnelles Prototyping anbieten, Marktanteile.

Ausbau der E-Commerce-Fulfillment-Netzwerke

Die Normen für Same-Day-Delivery in den Freizonen Dubais fördern die Nachfrage nach verkaufsfertigen Faltschachteln, die Druckfestigkeit und ein hochwertiges Auspackerlebnis bieten. Robotergestützte Pick-and-Place-Systeme in automatisierten Hubs bevorzugen Kartons mit vorhersehbaren Abmessungen, was Marken dazu veranlasst, von unregelmäßigen flexiblen Versandtaschen abzurücken. Digitaldruck ermöglicht Kleinauflagen mit variablen Daten, wie Empfängernamen oder lokalisierten Angeboten, ohne Plattenkosten, was mit dem schnellen Online-Merchandising-Zyklus übereinstimmt. Die Logistikpräsenz des Online-Handels in den VAE hat sich 2025 deutlich ausgeweitet, und Verarbeiter, die Digitaldruckmaschinen mit Inline-Stanzung kombinieren, bieten nun Lieferzeiten von Tagen statt Wochen an – ein Vorteil, der Direct-to-Consumer-Marken aus den Bereichen Elektronik und Kosmetik anzieht.

Staatliche Nachhaltigkeitsvorschriften für recycelbare Verpackungen

Die zweite Durchsetzungsphase des Verbots von Einwegkunststoffen ab dem 1. Januar 2026 beschleunigt die landesweite Substitution hin zu faserbasierten Formaten. Die Ausnahmeregelung für lokal recycelte Inhalte belohnt inländische Verarbeiter und Recyclinginvestitionen, während Marken mit detaillierten Kennzeichnungs- und Rückverfolgbarkeitsvorschriften konfrontiert werden, die konforme Kartonlieferanten gegenüber kostengünstigen Importeuren bevorzugen. Hotpacks recycelbare H-rPET- und Faserangebote veranschaulichen den Wettbewerbsvorteil, der sich aus einer frühzeitigen Ausrichtung auf die Richtlinien des Ministeriums ergibt. Geplante künftige Phasen, einschließlich Quoten für Recyclingmaterialien, machen geschlossene Lieferketten zu einem strategischen Gebot.

Zunehmende Nutzung des Digitaldrucks für Kleinauflagen

SIG Group verzeichnete 2025 ein Umsatzwachstum von 24 % bei aluminiumschichtfreien Aseptikkartons, die mit niedrigem CO₂-Fußabdruck vermarktet werden – ein Beweis dafür, dass Nachhaltigkeit mit Personalisierung einhergeht. Digitaldruckmaschinen eliminieren Plattenabfall und ermöglichen profitable Kampagnen mit 500 Kartons, die von saisonalen Kosmetik- und Nahrungsergänzungsmittel-Startups genutzt werden. Lieferzeiten verkürzen sich auf 48–72 Stunden, sodass Marken kreative Inhalte schnell anpassen können, ohne übermäßige Lagerbestände aufzubauen. Hybride Workflows – Digital für Kleinauflagen, Lithografie für große Auflagen – verankern das Wertversprechen von Komplettanbietern, während Fortschritte bei der Tintenstrahl-Farbpalette und der Inline-Lackierung die Qualitätslücke zur Lithografie verringern. E-Commerce-Abonnementboxen und Influencer-Kooperationen verlassen sich nun auf digital gedruckte Faltschachteln, um QR-Codes, serialisierte Grafiken oder lokalisierte Sprachen zu minimalen Einrichtungskosten einzubetten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Preise für Primärfasern und Altpapier | -0.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Kartonproduktionskapazität | -0.6% | Dubai, Abu Dhabi, Schardscha | Mittelfristig (2–4 Jahre) |

| Strenge Compliance-Kosten für Lebensmittelkontakt für KMU | -0.4% | Landesweit | Langfristig (≥ 4 Jahre) |

| Substitutionsbedrohung durch flexible Verpackungsformate | -0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Preise für Primärfasern und Altpapier

Export-OCC stieg im Januar 2026 auf 118–130 USD pro Kurzton aus US-Häfen und belastete die VAE-Verarbeiter, die die meisten Fasereinsatzstoffe importieren. Der Brent-Rohölpreis stieg Anfang April auf etwa 107 USD pro Barrel und erhöhte die Dieselzuschläge für Altpapiersammlungen und eingehende Frachten. Die Preiserhöhungen von Mondi im ersten Quartal 2026 verdeutlichen die Anfälligkeit der Verarbeiter gegenüber vorgelagerten Schocks.[1]Packaging News Team, "Mondi erhöht Preise und schließt Werke, da der Nahost-Krieg das Geschäft beeinträchtigt," packagingnews.co.uk Größere Unternehmen können sich durch mehrjährige Lieferverträge oder Rückwärtsintegration absichern, aber KMU haben Schwierigkeiten, rasche Preisanstiege zu absorbieren, was ihre Wettbewerbsfähigkeit beeinträchtigt.

Begrenzte inländische Kartonproduktionskapazität

Das 54-Millionen-USD-Projekt von Star Paper Mill für recycelten Wellpappenkarton nähert sich der Fertigstellung, zielt jedoch auf Decklagenqualitäten ab, nicht auf Premium-Faltschachtelsubstrate. Das Fehlen inländischer Werke für gebleichtes Vollzellstoffkarton bedeutet, dass Verarbeiter weiterhin hochweißes Karton aus Europa oder Asien importieren müssen und dabei Kriegszuschläge von bis zu 3.500 USD pro 40-Fuß-Container anfallen, wenn die Routen durch die Straße von Hormus gestört sind. Die Unsicherheit bei den Lieferzeiten zwingt zu höheren Lagerbeständen und bindet Betriebskapital. Bis inländische Kapazitäten für beschichtetes Karton entstehen, bleiben lokale Lieferanten anfällig für geopolitische und Frachtschocks.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Gebleichtes Vollzellstoffkarton beschleunigt sich aufgrund von Premium- und Pharmanachfrage

Gebleichtes Vollzellstoffkarton wird voraussichtlich eine zusammengesetzte Wachstumsrate von 7,14 % verzeichnen – die schnellste innerhalb des Faltschachtelmarkts der Vereinigten Arabischen Emirate –, da Pharma- und hochwertige Lebensmittelhersteller makellose Weiße, FDA-konforme Kontaktoberflächen und robuste Barriereeigenschaften fordern. Faltschachtelkarton repräsentierte 2025 noch 34,29 % des Umsatzes, gestützt durch Kosmetik- und Elektronik-SKUs, die Druckqualität und Kosteneffizienz ausbalancieren, und verankert weiterhin lithografische Großauflagen. Beschichtetes ungebleichtes Kraftkarton erfreut sich einer Nischenbeliebtheit bei Bio-Marken, die eine natürliche Ästhetik anstreben, während weiße Wellpappenpappe auf minderwertige Sekundärverpackungen beschränkt bleibt. Verarbeiter, die gebleichtes Vollzellstoffkarton vorrätig halten und Inline-Folierung, Prägung und Fenstereinlage integrieren, erzielen höhere Margen, da Markeninhaber Verpackungen als Marketingausgabe und nicht als Kostenstelle betrachten.

Die Premiumpositionierung bei Süßwaren, trinkfertigem Kaffee und kaltgepresstem Saft lenkt Volumen auf Primärsubstrate, die Lebendigkeit und haptische Effekte liefern. Gleichzeitig erhöht die Lizenzierung von 37 Produktionsstätten durch die Emirates Drug Establishment die Verwendung konformer Kartons für manipulationssichere, serialisierte Arzneimittel.[2]Dubai News.Net Reporter, "Emirates Drug Establishment startet wichtige Initiative zur Förderung der pharmazeutischen Fertigung in den VAE," dubainews.net Im Prognosezeitraum wird Faltschachtelkarton weiterhin den größten Anteil am Faltschachtelmarkt der Vereinigten Arabischen Emirate halten, doch sein Wachstum bleibt hinter gebleichtem Vollzellstoffkarton zurück, da die Elektroniknachfrage nachlässt und Nachhaltigkeitsprüfungen die Rückverfolgbarkeitsstandards für Recyclingqualitäten verschärfen.

Nach Drucktechnologie: Digitaldruck erschließt die Kleinauflagen-Chance

Die Lithografie hielt 2025 dank Skaleneffekten in den Bereichen Kosmetik, Getränke und Tabak einen Umsatzanteil von 41,67 %, doch der Digitaldruck ist mit einer CAGR von 7,89 % als bevorzugte Lösung für SKU-Proliferation und variable Daten positioniert. Digitaldruck eliminiert Platten, reduziert Einrichtungsabfall und ermöglicht profitable Bestellungen ab 500 Einheiten, was mit Influencer-Kooperationen und Abonnementboxen übereinstimmt. Marken nutzen auch nahezu in Echtzeit durchführbare Grafikwechsel, um regionalen Kennzeichnungsgesetzen oder Werbeaktionen zu entsprechen – eine Flexibilität, die die Lithografie im Kleinmaßstab nicht bieten kann.

Hybride Verarbeiter-Workflows kombinieren Lithografie für große Volumen und Digitaldruck für Individualisierung, wodurch die Gesamtsystemkosten pro Marke minimiert werden. Flexodruck unterstützt mittelvolumige Standardlebensmittelauflagen, während Tiefdruck heute überwiegend veraltete Tabaklinien bedient, die einem regulatorischen Rückgang ausgesetzt sind. Wie der Erfolg von SIG mit kohlenstoffarmen Aseptikkartons zeigt, passen Nachhaltigkeitsnachweise natürlich zu Tintenstrahl- und elektrofotografischen Plattformen, die Abfall minimieren. Bis 2031 könnte der Anteil des Digitaldrucks an der Marktgröße des Faltschachtelmarkts der Vereinigten Arabischen Emirate die Lithografie in hochmargigen Nischen für Körperpflege und Pharma herausfordern, wo Chargenrückverfolgbarkeit und Serialisierung entscheidend sind.

Nach Endverbraucherbranche: Pharma gibt das Wachstumstempo vor

Lebensmittel und Getränke lieferten 2025 46,38 % des Volumens, angetrieben durch Duty-Free-Süßwaren und Premium-Milchprodukte, wobei Kartons für Regalwirkung eingesetzt werden. Dennoch wird erwartet, dass das Gesundheitswesen und die Pharmaindustrie bis 2031 die stärkste CAGR von 8,38 % verzeichnen, da nationale Fertigungspolitiken die Lieferketten umgestalten. Die ISO-15378-Konformität treibt die Nachfrage nach Primärkarton mit hoher Opazität an, und Faltschachteln integrieren Manipulationsschutz, Braille und Seriennummerierung, um Rückverfolgbarkeitsvorschriften zu erfüllen.

Körperpflege und Kosmetik nutzen Prägungen, Folien und Soft-Touch-Veredelungen, um erhöhte Preispunkte im Reiseeinzelhandel zu rechtfertigen, während Elektronikhersteller druckfeste und dennoch leichte Kartons für den E-Commerce suchen. Tabak, Haushalts- und Industrieprodukte stellen inkrementelle, aber langsamer wachsende Nischen dar, da Antirauchervorschriften und die Substitution durch flexible Folien die Dynamik dämpfen. Das Holistische Nationale Fertigungsprojekt sichert die Kartonnachfrage in Pharmaclustern effektiv ab und erhöht die Gesamtwertdichte des Faltschachtelmarkts der Vereinigten Arabischen Emirate.

Geografische Analyse

Dubai, Abu Dhabi und Schardscha dominieren den Faltschachtelverbrauch und spiegeln ihr Gewicht im Reiseeinzelhandel, in der Pharmaindustrie, der Lebensmittelverarbeitung und der Logistik wider. Die Rekordumsätze von Dubai Duty Free in Höhe von 858,21 Millionen AED (235 Millionen USD) im Januar 2026 unterstreichen Dubais Rolle als Tor für hochmargige Kartons für Parfüm, Süßwaren und Mode. E-Commerce-Fulfillment-Center in der Jebel Ali Free Zone und Dubai South sind auf verkaufsfertige Kartons angewiesen, die mehrere Übergaben standhalten und dabei die Markenästhetik bewahren.

Der Pharmakorridor von Abu Dhabi, der durch 37 lizenzierte Werke ermöglicht wird, schafft eine gebundene Nachfrage nach serialisierten Kartons, die unter GMP-Bedingungen hergestellt werden. Der Wellpappenkarton-Standort von Star Paper Mill in den Khalifa Economic Zones in Abu Dhabi bietet eine teilweise Absicherung gegen Importschocks, obwohl seine Decklagenqualitäten nicht direkt in Premium-Kartonlinien einfließen.[3]ME Printer Staff, "Star Paper Mill errichtet recyceltes Wellpappenkartonwerk für 54 Millionen USD," meprinter.com Schardschas Vorstoß in die Bio-Milchwirtschaft, verdeutlicht durch Tetra Top-Installationen, fügt ein stetiges Milchkartonvolumen hinzu und stärkt das Ansehen des Emirats in der nachhaltigen Lebensmittelproduktion.

Nördliche Emirate wie Ras Al Khaimah bieten kostengünstige Fertigungsstandorte, wobei United Carton Industries 74 Millionen AED (20,2 Millionen USD) investiert, um die Kapazität bis 2027 auszubauen. Wiederausfuhrströme in den weiteren Golf-Kooperationsrat und nach Ostafrika steigern den Durchsatz in den Häfen von Dubai und Abu Dhabi weiter, obwohl Störungen in der Straße von Hormus Fracht gelegentlich über den Islamischen Hafen Dschidda umleiten, was die Landtransportkosten erhöht und die geopolitische Anfälligkeit verdeutlicht.

Wettbewerbslandschaft

Der Faltschachtelmarkt der Vereinigten Arabischen Emirate ist mäßig konzentriert. Multinationale Integratoren wie International Paper, Smurfit WestRock und Mondi konkurrieren mit regionalen Spezialisten wie Gulf Printing and Packaging, Arabian Packaging, Al Ghurair Printing and Publishing und Emirates Printing Press um Marktanteile. Der geplante EMEA-Spin-off von International Paper, der innerhalb von 12–15 Monaten nach der Ankündigung im Januar 2026 abgeschlossen werden soll, könnte Kapitalinvestitionen in lokalisierte Verarbeitungslinien beschleunigen, die auf die Spezifikationsanforderungen des Nahen Ostens ausgerichtet sind.

Smurfit WestRock strebt bis 2030 ein bereinigtes EBITDA von 7 Milliarden USD und einen kumulierten freien Cashflow nach Ermessen von 14 Milliarden USD für den Zeitraum 2026–2030 an, was ausreichend Spielraum für Werksaufrüstungen in den VAE oder ergänzende Akquisitionen impliziert.[4]Smurfit WestRock Investor Relations, "Mittelfristiges Investoren-Update," smurfitwestrock.com Mondi, nach der Meldung eines EBITDA von 212 Millionen EUR (231 Millionen USD) im ersten Quartal 2026, erhöht die Preise und optimiert seinen europäischen Fußabdruck, was eine disziplinierte, aber expansionsbereite Haltung gegenüber profitablen Regionen signalisiert.

Zu den inländischen Disruptoren zählen die rückwärts integrierte Kartonquelle von Star Paper Mill und das recycelbare Monomaterial-Portfolio von Hotpack, die sich beide durch Nachhaltigkeit differenzieren. Verarbeitungsstrategien hängen zunehmend von hybriden Digital-Litho-Workflows, ISO-14001-Akkreditierung und pharmazeutischen Reinraumkapazitäten ab. Marktteilnehmer, die in der Lage sind, variable Datenkartons innerhalb von 72 Stunden bereitzustellen, die MOCCAE-Konformität aufrechtzuerhalten und Grafikdesign mit Co-Packing-Dienstleistungen zu bündeln, sichern sich einen höheren Wallet-Anteil, da Markeninhaber ihre Lieferantenbasis konsolidieren.

Marktführer der Faltschachtelindustrie der Vereinigten Arabischen Emirate

Emirates Printing Press LLC

Gulf Printing and Packaging FZ-LLC

Tetra Pak International SA

Al Bayader International LLC

Ittihad Paper Mill LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Mondi meldete ein EBITDA von 212 Millionen EUR (231 Millionen USD) im ersten Quartal 2026 und bestätigte Preiserhöhungen sowie die Schließung von drei europäischen Verarbeitungswerken zum Schutz der Margen.

- März 2026: SIG Terra RecShield BD-Beutel erhielt die Anerkennung der Association of Plastic Recyclers für recyclinggerechtes Design und stärkt damit SIGs Nachhaltigkeitspositionierung.

- Februar 2026: Emirates Drug Establishment startete das Holistische Nationale Fertigungsprojekt und hat bislang 37 pharmazeutische Werke lizenziert.

- Februar 2026: Smurfit WestRock prognostizierte ein EBITDA von 7 Milliarden USD bis 2030 und einen freien Cashflow von 14 Milliarden USD über den Zeitraum 2026–2030.

Berichtsumfang des Faltschachtelmarkts der Vereinigten Arabischen Emirate

Der Faltschachtelmarkt der Vereinigten Arabischen Emirate umfasst die Produktion, den Vertrieb und die Anwendung von Faltschachteln – papierbasierte Verpackungslösungen, die für eine Vielzahl von Konsum- und Industriegütern konzipiert sind. Dieser Bericht enthält eine Analyse der wichtigsten Marktdynamiken, Trends und Prognosen speziell für Saudi-Arabien.

Der Bericht über den Faltschachtelmarkt der Vereinigten Arabischen Emirate ist segmentiert nach Materialtyp (gebleichtes Vollzellstoffkarton, Faltschachtelkarton, beschichtetes ungebleichtes Kraftkarton, weiße Wellpappenpappe und weitere Materialtypen), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und weitere Drucktechnologien) sowie Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und verkaufsfertige Verpackungen sowie weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gebleichtes Vollzellstoffkarton |

| Faltschachtelkarton |

| Beschichtetes ungebleichtes Kraftkarton |

| Weiße Wellpappenpappe |

| Weitere Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Weitere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und verkaufsfertige Verpackungen |

| Weitere Endverbraucherbranchen |

| Nach Materialtyp | Gebleichtes Vollzellstoffkarton |

| Faltschachtelkarton | |

| Beschichtetes ungebleichtes Kraftkarton | |

| Weiße Wellpappenpappe | |

| Weitere Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und verkaufsfertige Verpackungen | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und prognostizierte Umfang des Faltschachtelmarkts der Vereinigten Arabischen Emirate?

Der Markt wird im Jahr 2026 auf 446,57 Millionen USD geschätzt und soll bis 2031 einen Wert von 595,48 Millionen USD erreichen, was einer CAGR von 5,92 % entspricht.

Welcher Materialtyp wächst bei VAE-Faltschachteln am schnellsten?

Gebleichtes Vollzellstoffkarton wird bis 2031 voraussichtlich mit einer CAGR von 7,14 % wachsen, angetrieben durch die Nachfrage aus der Pharma- und Premium-Lebensmittelindustrie.

Wie beeinflussen staatliche Vorschriften die Kartonnachfrage?

Landesweite Kunststoffverbote, die ab 2026 in Kraft treten, begünstigen faserbasierte Faltschachteln und treiben Marken zur Umstellung auf recycelbare Monomaterialien.

Warum gewinnt der Digitaldruck bei VAE-Verarbeitern an Bedeutung?

Digitaldruck unterstützt Kleinauflagen, variable Daten und Lieferzeiten von 48 Stunden, was den Anforderungen des E-Commerce und des personalisierten Marketings entspricht.

Welcher Endverbrauchersektor wird bis 2031 der wichtigste Wachstumsmotor sein?

Gesundheitswesen und Pharmazeutika führen mit einer erwarteten CAGR von 8,38 %, gestützt durch die Lokalisierungsagenda der Emirates Drug Establishment.

Wie konzentriert ist der Wettbewerb im VAE-Faltschachtelbereich?

Die fünf größten Lieferanten halten zusammen knapp über 60 % des Marktanteils, was auf eine moderate Konzentration mit Raum für agile regionale Spezialisten hindeutet.

Seite zuletzt aktualisiert am: