Größe und Marktanteil des iranischen Faltkartonmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

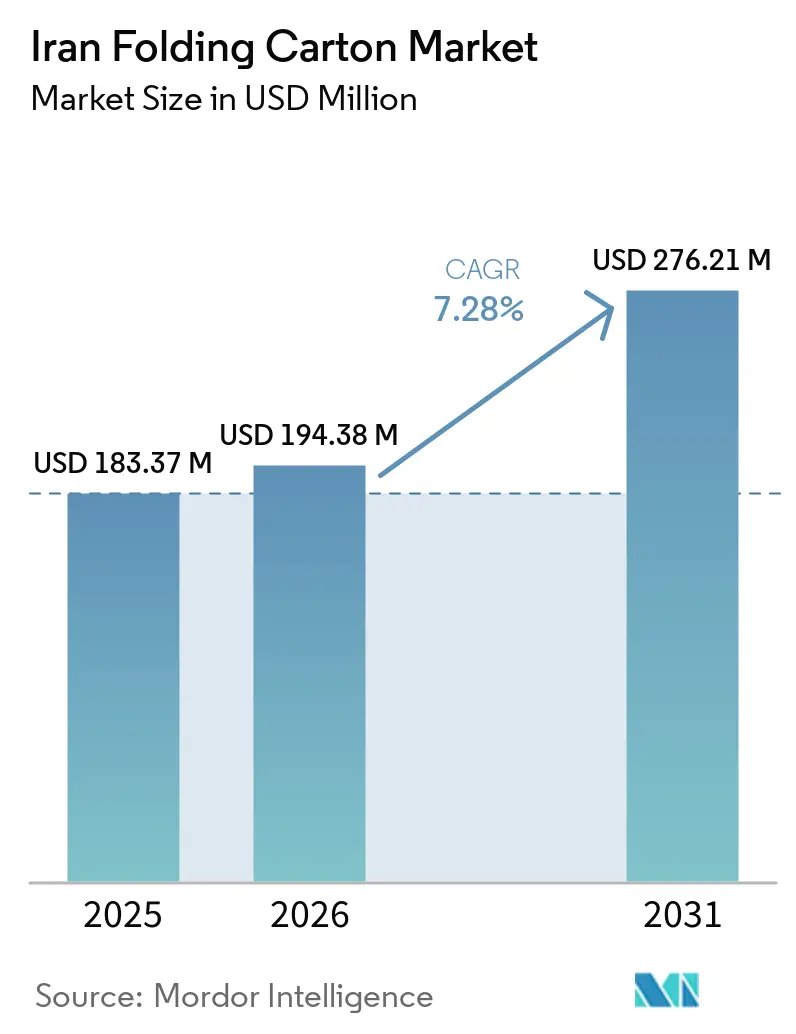

| Marktgröße im Basisjahr (2025) | 183.37 Millionen US-Dollar |

| Marktgröße (2026) | 194.38 Millionen US-Dollar |

| Marktgröße (2031) | 276.21 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.28% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des iranischen Faltkartonmarkts von Mordor Intelligence

Die Größe des iranischen Faltkartonmarkts stieg von 183,37 Millionen USD im Jahr 2025 auf 194,38 Millionen USD im Jahr 2026 und soll bis 2031 einen Wert von 276,21 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 7,28 % über den Zeitraum 2026–2031 entspricht. Ein anhaltender Überschuss in der inländischen Kartonproduktion, ein rasantes Wachstum des E-Commerce sowie ein widerstandsfähiger Lebensmittelverarbeitungssektor stützen die Nachfrage, auch wenn Sanktionen den Zugang zu modernen Anlagen einschränken. Steigende Online-Verkäufe haben die Auftragsprofile hin zu kurzauflagigen, einzelhandelsgerechten Kartons verschoben, während die Expansion der pharmazeutischen Kühlkette Verarbeiter in Richtung Hochbarriere-Substrate und Serialisierungsfähigkeit drängt. Staatliche Anreize für agrarbasierte und recycelte Fasern in Verbindung mit Investitionen in Bagasse-Zellstoff helfen, die Volatilität bei importiertem Zellstoff abzufedern, obwohl Energierationierung und Devisenmangel die Produktionspläne nach wie vor stören. Der Wettbewerbsdruck bleibt intensiv, da rund 1.500 Verarbeiter unterhalb der optimalen Betriebsgröße arbeiten, was Unternehmen dazu zwingt, sich durch vertikale Integration, Digitaldruck und hochwertige Veredelung zu differenzieren.

Wichtigste Erkenntnisse des Berichts

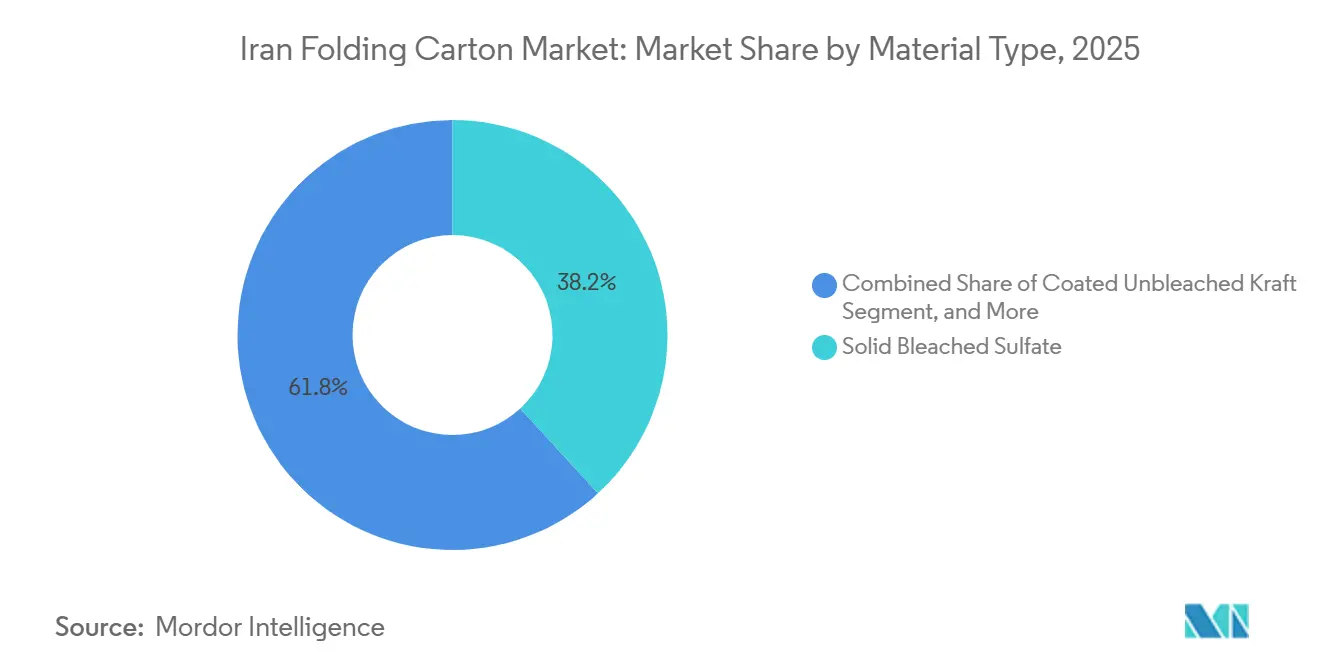

- Nach Materialtyp entfiel auf Solid Bleached Sulfate im Jahr 2025 ein Anteil von 38,16 % am iranischen Faltkartonmarkt.

- Nach Drucktechnologie wird die Marktgröße des iranischen Faltkartonmarkts für Digitaldruck voraussichtlich bis 2031 mit einer CAGR von 9,37 % wachsen.

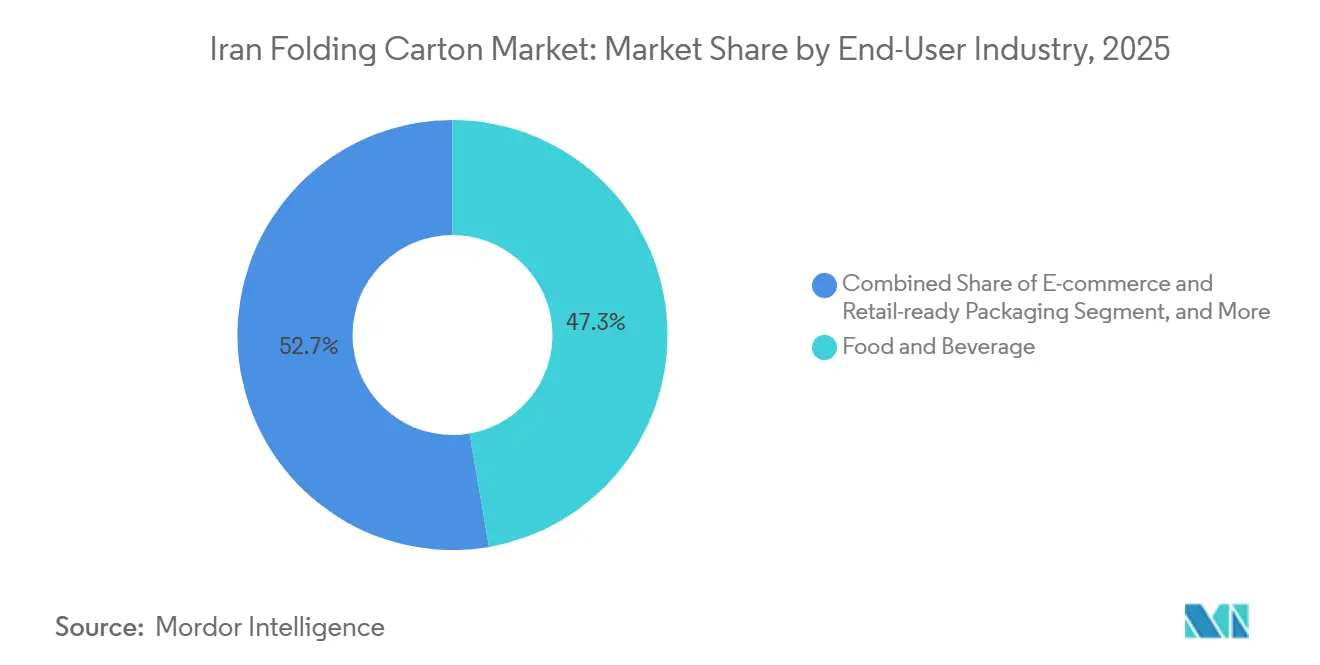

- Nach Endverbraucherbranche entfiel auf die Lebensmittel- und Getränkebranche im Jahr 2025 ein Anteil von 47,29 % am iranischen Faltkartonmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im iranischen Faltkartonmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus dem Lebensmittel- und Getränkesektor | +2.1% | Industriecluster Teheran, Isfahan, Qazvin | Mittelfristig (2–4 Jahre) |

| Wachstum des iranischen E-Commerce-Sektors als Treiber einzelhandelsgerechter Verpackungen | +1.8% | National, mit Ausweitung auf regionale und ländliche Märkte | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die inländische Zellstoffproduktion | +1.2% | Khuzestan, Zanjan, Yazd | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung des Digitaldrucks für individuelle Anpassungen | +0.9% | Verarbeiterzentren Teheran, Qazvin und Isfahan | Mittelfristig (2–4 Jahre) |

| Ausbau der pharmazeutischen Kühlkette mit Bedarf an Hochbarriere-Kartons | +0.7% | Teheran, Karaj | Mittelfristig (2–4 Jahre) |

| Aufbau von Kapazitäten für agrarbasierten Bagasse-Zellstoff | +0.6% | Khuzestan, Südiranien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus dem Lebensmittel- und Getränkesektor

Milchverarbeitungsbetriebe verarbeiteten jährlich 8,5 Millionen Tonnen Milch und erzeugten eine anhaltende Nachfrage nach Faltschachteln für Flüssigmilch, Käse und Milchpulverprodukte.[1]Milkypedia Team, "Überblick über die iranische Milchwirtschaft," DAIRYNEWS.TODAY, dairynews.today Käse- und Butterexporte stiegen im Quartal bis Juni 2025 wertmäßig um 32 %, was die Nachfrage nach exportfähiger Sekundärverpackung antrieb, die den EAEU-Vorschriften entsprechen muss. Große Verarbeitungsbetriebe wie Pegah, Kalleh und Mihan sichern Großmengenverträge, die fettbeständiges beschichtetes ungebleichtes Kraftpapier erfordern. Süßwarenlieferungen, die bis 2026 voraussichtlich 150 Millionen USD erreichen werden, stützen Premiumaufträge für Geschenkboxen. Steigende Fracht- und Energiekosten engen die Produzentmargen ein, weshalb Verarbeiter auf leichte Designs und Materialeffizienz setzen, um die Barriereleistung zu erhalten, ohne die Stückkosten zu erhöhen.

Wachstum des iranischen E-Commerce-Sektors als Treiber einzelhandelsgerechter Verpackungen

Der Wert der Online-Transaktionen stieg im Jahr 2024 um 72 % auf 5,5 Billiarden Toman bei 4,7 Milliarden Zahlungen. Dieser Anstieg weitet die Karton-Nachfrage über Teheran hinaus auf kleinere Städte und Dörfer aus und begünstigt kurzauflagige, gebrandete Kartons, die Retouren und die Zustellung auf der letzten Meile vereinfachen. Kuriernetzwerke haben ihre Kapazitäten für die Lieferung am selben Tag ausgebaut, was leichte, stapelbare Formate begünstigt. Verarbeiter beschleunigen die Einführung von Digitaldruckmaschinen, indem sie Verkäufern ermöglichen, personalisierte Verpackungen ohne Mindestbestellmenge anzubieten. Erwartete Kennzeichnungs- und Rückverfolgbarkeitsvorschriften mit QR-Codes steigern den variablen Datendruck zusätzlich.

Staatliche Anreize für die inländische Zellstoffproduktion

Die Abfallreduzierungsrichtlinie vom Februar 2024 gewährt Steuergutschriften in Höhe der Forschungs- und Entwicklungsausgaben sowie Darlehen des Nationalen Entwicklungsfonds für Recycling- oder Technologie-Upgrades. Aufforstungspläne mit dem Ziel von 70.000 Hektar Pappel- und Eukalyptusplantagen, die mit Abwasser bewässert werden, sollen die lokale Holzfaserlücke schließen. Pars Paper in Khuzestan veranschaulicht diese Politik durch den Ausbau von Bagasse- und Recyclingfaserlinien sowie die Reduzierung von Devisenabflüssen im Zusammenhang mit Jungfernzellstoff. Wasserknappheit begrenzt die Ausweitung von Plantagen jedoch auf ausgewiesene Zonen.

Zunehmende Einführung des Digitaldrucks für individuelle Anpassungen

Verarbeiter wie Nami Naghsh bieten Rollen- und Bogendigitaldruck mit landesweitem Versand an und ermöglichen es Käufern, Mikroauflagen für E-Commerce, Pharmazie und Start-ups zu produzieren. Die CAGR-Prognose von 9,37 % spiegelt Vorteile bei Einrichtungsabfall, Durchlaufzeit und variablen Grafiken wider. Herkömmliche Lithografielinien dominieren nach wie vor Großauflagen im Lebensmittelbereich, aber hybride Arbeitsabläufe, bei denen variable Daten auf lithografische Grundlagen überdruckt werden, ermöglichen Kostenkontrolle bei gleichzeitiger Erfüllung von Serialisierungsvorschriften.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Internationale Sanktionen behindern die Beschaffung von Maschinen | -1.4% | Alle Industriecluster | Langfristig (≥ 4 Jahre) |

| Volatilität der Preise für importierten Jungfernzellstoff | -1.1% | Verarbeiterzentren Teheran, Isfahan, Qazvin | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheit begrenzt die Kapazitätserweiterung von Werken | -0.8% | Yazd, Kerman, zentrale und südliche Provinzen | Langfristig (≥ 4 Jahre) |

| Strenge Vorschriften für Tintenabwässer erhöhen die Compliance-Kosten | -0.5% | Druckzentren Teheran, Qazvin, Isfahan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Internationale Sanktionen behindern die Beschaffung von Maschinen

Bankbeschränkungen und Exportkontrollvorschriften verzögern den Zugang zu europäischen Druckmaschinen und Veredelungslinien und zwingen viele Unternehmen, auf gebrauchte Ausrüstung aus der Türkei oder China zurückzugreifen. Eine Studie aus dem Jahr 2026, die 120 Manager umfasste, ergab, dass Sanktionen 57,6 % der Varianz in der Lieferkettenleistung erklärten. Die Verzögerung hemmt die Einführung von Automatisierung, vergrößert die Technologielücke zwischen großen integrierten Werken und kleinen Verarbeitern und schränkt die Fähigkeit iranischer Exporteure ein, regionale Qualitätsmaßstäbe zu erfüllen.

Volatilität der Preise für importierten Jungfernzellstoff

Die Abhängigkeit von importiertem Zellstoff, der für 2021 auf 450.000 Tonnen prognostiziert wurde, setzt Verarbeiter globalen Preisschwankungen und realem Währungsverfall aus. Die globalen Zellstoffkosten stiegen zwischen April und Juli 2025 um 7 % und drückten die Margen. Ölpreisanstiege während der Straße-von-Hormus-Krise 2026 erhöhten die Energie- und Kunststoffalternativkosten, trieben aber auch die Produktionskosten für Karton in die Höhe. Unternehmen mit Bagasse- oder Recyclingfaserintegration, wie Pars Paper, puffern Schocks ab, doch die meisten Verarbeiter bleiben Preisnehmer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kraftqualitäten gewinnen durch Nachfrage nach lebensmittelkontakttauglichen Materialien

Solid Bleached Sulfate erzielte 2025 mit 38,16 % den größten Anteil am iranischen Faltschachtel-Markt aufgrund seiner Helligkeit und Bedruckbarkeit. Beschichtetes ungebleichtes Kraftpapier, das Fettbeständigkeit bietet, wird voraussichtlich mit einem CAGR von 8,67 % wachsen und seinen Beitrag zum iranischen Faltschachtel-Markt durch Fertiggerichte- und Milchproduktanwendungen steigern. Faltschachtelkarton balanciert Steifigkeit und Preis für Haushaltsgeräte, während Weißer Linienspankarton den Altpapierström von 1,0 bis 1,2 Millionen Tonnen nutzt, um preissensible Einzelhandelsverpackungen zu bedienen. Die Regierung plant, schnell wachsende Plantagen zu verdoppeln und die Bagassekapazität auszubauen, um die lokale Faserversorgung zu stärken, doch trockenes Klima und Wasserstress verlangsamen den Fortschritt.

Inländische Werke wie die 120.000-Tonnen-Kraftliner-Linie von Modern Paper in Yazd und der Bagassebetrieb von Pars Paper in Khuzestan veranschaulichen die vertikale Integration, die Verarbeiter vor Währungsschwankungen schützt. Diese Werke positionieren Lieferanten auch für Gebühren im Rahmen der erweiterten Herstellerverantwortung, die recycelte oder agrarbasierte Inhalte begünstigen könnten. Dennoch dominieren hochbarrierige importierte Kartons weiterhin Premium-Pharma- und Kosmetikboxen, was bedeutet, dass der iranische Faltschachtel-Markt weiterhin lokale Nachhaltigkeitsziele mit Leistungsanforderungen in Einklang bringt.

Nach Drucktechnologie: Digitaldruck gewinnt an Boden trotz Dominanz des Lithografiedrucks

Lithografiedruckmaschinen hielten im Jahr 2025 einen Anteil von 42,75 % am iranischen Faltkartonmarkt, gestützt durch Großaufträge im Lebensmittelbereich, die eine konsistente Mehrfarbreproduktion erfordern. Flexodruck hat eine breite Präsenz bei Wellpappe und mittelauflagigen Kartons und bietet Acht- bis Zwölf-Farben-Vielseitigkeit bei Unternehmen wie IranZamin Group.[2]IranZamin Group Produktbroschüre, „Helio- und Flexodruck”, IRANZAMIN GROUP, iranzamingroup.com Digitaldruckmaschinen wachsen mit einer CAGR von 9,37 %, da Verarbeiter E-Commerce-Marken bedienen, die personalisierte Verpackungen suchen, während Tiefdruck aufgrund der Zylinderkosten eine Nische für extrem lange Auflagen bleibt.

Veranstaltungen wie die 32. Teheraner Internationale Messe für Druck und Verpackung mit 360 Ausstellern fördern auch den Technologietransfer und Gespräche über Gemeinschaftsunternehmen. Sanktionen bedeuten jedoch, dass viele mittelgroße Unternehmen weiterhin generalüberholte Ausrüstung importieren, was Produktivitätsgewinne begrenzt. Hybride Arbeitsabläufe, bei denen variable Daten auf lithografische Grundlagen aufgedruckt werden, helfen, Kosten und individuelle Anpassung in Einklang zu bringen und die Wettbewerbsfähigkeit im iranischen Faltkartonmarkt zu sichern, ohne die Auflagenökonomie zu beeinträchtigen.

Nach Endverbraucherbranche: E-Commerce verändert den Nachfragemix

Lebensmittel und Getränke behielten im Jahr 2025 mit 47,29 % einen dominanten Anteil am iranischen Faltkartonmarkt, angetrieben durch Molkerei-, Süßwaren- und Getränkeabfülllinien. Irans Butterexporte nach Kasachstan stiegen in den sieben Monaten bis Juli 2025 um 64 %, mit Nachfrage nach exportgerechten Kartons, die den EAEU-Codes entsprechen. E-Commerce und einzelhandelsgerechte Verpackungen sollen bis 2031 die schnellste CAGR von 8,61 % verzeichnen, angetrieben durch die Durchdringung des Online-Shoppings im ländlichen Raum.

Faltkartons kombinieren nun Schutzfunktionen mit Regalattraktivität, und Digitaldruck ermöglicht QR-Code-Retourenabläufe. Gesundheitswesen und Pharmazie weiten die Kartonnutzung ebenfalls aus, da Onkologie-Kühlketten- und Serialisierungsvorschriften zunehmen; 114 Arzneimittelfabriken sind auf Hochbarriere-Kartons angewiesen, die mit ISO 15378 übereinstimmen. Premium-Kosmetik-, Elektronik- und Tabak-Nischenverpackungen schichten Folie, Prägung und Spot-UV, um Markenwert zu erfassen, was eine zweigeteilte Nachfrage über Massen- und Luxussegmente im iranischen Faltkartonmarkt widerspiegelt.

Geografische Analyse

Teheran dominiert die Verarbeitungskapazität, beherbergt 55 Verpackungsunternehmen, bietet unmittelbaren Zugang zu Lebensmittel- und Pharmabetrieben und verfügt über Logistikverbindungen über den Imam-Khomeini-Hafen. Asans Pack in Qazvin betreibt einen 80.000-Tonnen-Wellpappenstandort, der multinationale Unternehmen wie Nestlé und Samsung beliefert. Die Moghadam-Anlage in Isfahan erweitert ihr Produktsortiment auf 40 Artikel, was eine Exportorientierung in Richtung Russland und Zentralasien signalisiert.

Yazd beherbergt die Linerboard-Mühle und integrierte Wellpappenanlage von Modern Paper, während Zibanaghsh in Tabriz 9-Farben-Tiefdruck und Nordmeccanica-Kaschierer betreibt. Haft Tappeh in Khuzestan beherbergt Pars Paper, die größte Bagasse-Zellstofffabrik im Nahen Osten, die Verarbeiter im ganzen Land beliefert.[3]TradingEconomics Data Team, "Iran Exporte von Papier und Karton nach Afghanistan," TRADINGECONOMICS, tradingeconomics.com Nördliche Provinzen leiden unter Faserengpässen infolge des Verbots der Ernte aus Naturwäldern, was den Bedarf an Plantagen- und Recyclingfaserstrategien verstärkt.

Exportströme stützen sich auf Landwege nach Afghanistan und Armenien; Iran lieferte 2022 Kartons und Kartonwaren im Wert von 16,05 Millionen USD nach Afghanistan. Sanktionen erschweren Zahlungen, doch regionale Käufer schätzen den iranischen Kartonüberschuss, was die grenzüberschreitende Nachfrage aufrechthält, selbst wenn inländische Energierationierungen gelegentlich das Angebot stören. Die Widerstandsfähigkeit dieser Nachfrage unterstreicht die strategische Bedeutung des iranischen Kartonüberschusses auf dem regionalen Markt.

Wettbewerbslandschaft

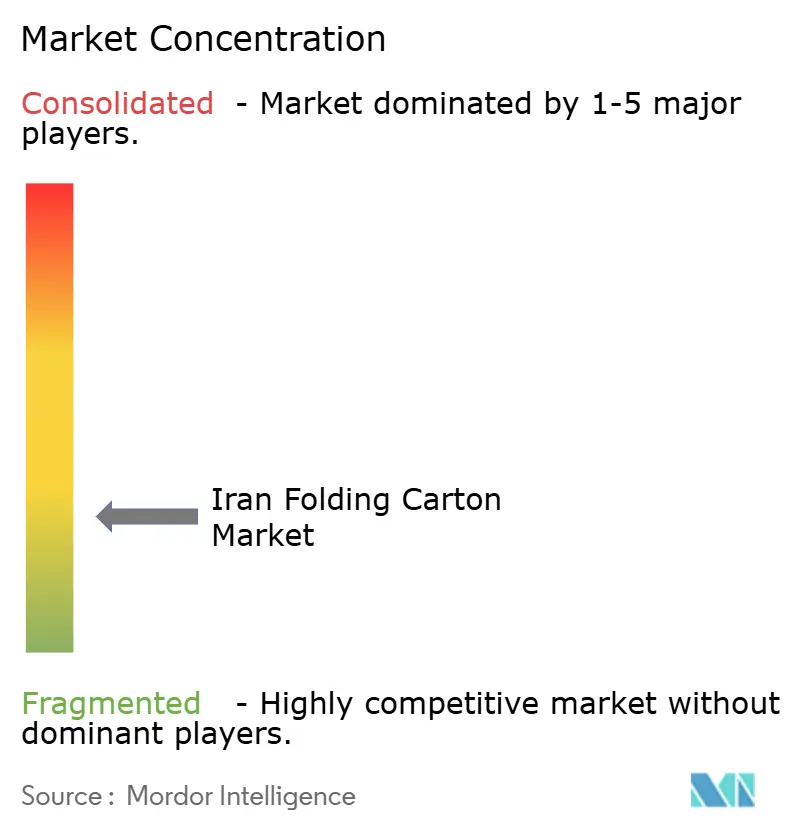

Rund 1.500 Faltschachteleinheiten und 150.000 Kleinunternehmen schaffen ein gering konzentriertes Umfeld, in dem kein Akteur den gesamten Faltschachtel-Marktanteil in Iran dominiert. Große integrierte Unternehmen verfolgen drei strategische Wege: Skalierung und multinationale Verträge, Faserintegration sowie technologische Führerschaft in Digital- und Flexodruck. Finanzdaten belegen aggressiven Fremdkapitaleinsatz; die Verschuldungsquote von Iran Carton erreichte im zweiten Quartal 2026 1.756 %, obwohl der Umsatz um 83,52 % wuchs.

Iran Packing Industries meldete im dritten Quartal 2025 ein EBITDA-Wachstum von 233,45 %, doch eine Verschuldung von 16.639 % unterstreicht die Finanzierungsherausforderungen.[4]EMIS Analysten, "Iran Carton Company Finanzdaten," EMIS, emis.com Mittelgroße Verarbeiter importieren gebrauchte Pressen über die Vereinigten Arabischen Emirate und nehmen dabei Wartungsaufwand in Kauf. Ökologische Differenzierung entsteht: Kavir Moghava Ardestan recycelt 95 % des Prozesswassers und bewässert eine Plantage mit einer Million Setzlingen, um sich für künftige Durchsetzung der erweiterten Herstellerverantwortung zu positionieren.

Der Wettbewerbsdruck wird zunehmen, da Steuergutschriftprogramme Recyclingtechnologien finanzieren und Akteure mit geschlossenen Kreislaufsystemen sowie Bagasse- oder Recyclingfaserlinien begünstigen. Digitaldruckspezialisten, die E-Commerce-Marken bedienen, erzielen Anpassungsprämien, während traditionelle Lithografiewerke regionale Exportverträge anstreben, um Überkapazitäten auszulasten. Diese Verträge helfen, die Herausforderungen durch rückläufige Inlandsnachfrage nach Lithografiedruckdienstleistungen abzumildern.

Marktführer der iranischen Faltkartonbranche

-

Irani Papel e Embalagem S.A.

-

Mayr-Melnhof Karton AG

-

Papyrus Kaveh Paper Company

-

Asan Pack Company

-

Ojenili Print & Packaging Complex

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Iran Carton Company verzeichnete ein Umsatzwachstum von 83,52 % und eine Vermögensexpansion von 36,26 % und bestätigte damit die steigende Karton-Nachfrage in den Segmenten Lebensmittel und Pharmazie.

- Dezember 2025: Die 32. Teheraner Internationale Messe für Druck und Verpackung versammelte 360 Aussteller und 40 ausländische Unternehmen und erleichterte Maschinen- und Verbrauchsmaterialgeschäfte.

- Juni 2025: Kaveh Paper Industries verzeichnete ein Umsatzwachstum von 130,3 %, da die Nachfrage nach Wellenpapier in Wellpappen-Lieferketten zunahm.

- Februar 2025: Die Regierung erließ eine Abfallreduzierungsrichtlinie, die Forschungs- und Entwicklungssteuergutschriften sowie Darlehen des Nationalen Entwicklungsfonds für Recycling-Upgrades gewährt und die inländische Fasersubstitution beschleunigt.

Berichtsumfang des iranischen Faltkartonmarkts

Der iranische Faltschachtel-Markt bezeichnet die Branche, die kartonbasierte Verpackungslösungen in Iran produziert und vertreibt. Der Umfang dieser Studie umfasst eine eingehende Analyse des iranischen Faltschachtel-Marktes mit Schwerpunkt auf Marktdynamik, Trends und Wachstumschancen. Die Studie liefert auch Einblicke in Markttreiber und -hemmnisse sowie Prognosen für den definierten Studienzeitraum.

Der Bericht zum iranischen Faltschachtel-Markt ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Faltschachtelkarton, beschichtetes ungebleichtes Kraftpapier, Weißer Linienspankarton und sonstige Materialtypen), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und sonstige Drucktechnologien) und Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen und Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und einzelhandelsfertige Verpackung sowie sonstige Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Sulfate |

| Faltkarton |

| Coated Unbleached Kraft |

| White Line Chipboard |

| Sonstige Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Sonstige Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazie |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und einzelhandelsgerechte Verpackungen |

| Sonstige Endverbraucherbranchen |

| Nach Materialtyp | Solid Bleached Sulfate |

| Faltkarton | |

| Coated Unbleached Kraft | |

| White Line Chipboard | |

| Sonstige Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Sonstige Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazie | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und einzelhandelsgerechte Verpackungen | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der iranische Faltkartonmarkt aktuell und wie wird er sich entwickeln?

Die Größe des iranischen Faltkartonmarkts erreichte im Jahr 2026 einen Wert von 194,38 Millionen USD und wird bis 2031 auf 276,21 Millionen USD prognostiziert, was einer CAGR von 7,28 % entspricht.

Welches Segment hält den größten Marktanteil im iranischen Faltkartonmarkt nach Drucktechnologie?

Lithografiedruck führte im Jahr 2025 mit einem Anteil von 42,75 % und bediente Großaufträge im Lebensmittel- und Getränkebereich.

Warum wächst Coated Unbleached Kraft schneller als andere Materialqualitäten?

Es erfüllt die Anforderungen an Fettbeständigkeit bei Molkerei- und Fertiggerichtsverpackungen und unterstützt eine CAGR-Prognose von 8,67 % bis 2031.

Wie wirken sich Sanktionen auf Faltkarton-Verarbeiter aus?

Sanktionen schränken den Zugang zu neuen Druckmaschinen und Bankkanälen ein, erhöhen die Investitionsausgaben und vergrößern die Technologielücke zwischen den Verarbeitern.

Was treibt den Anstieg bei E-Commerce-Faltkartons an?

Ein Anstieg des Online-Transaktionswerts um 72 % im Jahr 2024 hat die Nachfrage nach kurzauflagigen, einzelhandelsgerechten Kartons mit personalisierten Grafiken und einfachen Retouren beschleunigt.

Welche geografischen Cluster machen den größten Teil der Verarbeitungskapazität aus?

Teheran bleibt das primäre Zentrum, gefolgt von Qazvin, Isfahan, Tabriz, Yazd und Khuzestan, die jeweils bedeutende Papier- oder Verarbeitungsanlagen beherbergen.

Seite zuletzt aktualisiert am: