Marktgröße und Marktanteil des Rechenzentrums-GPU-Markts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

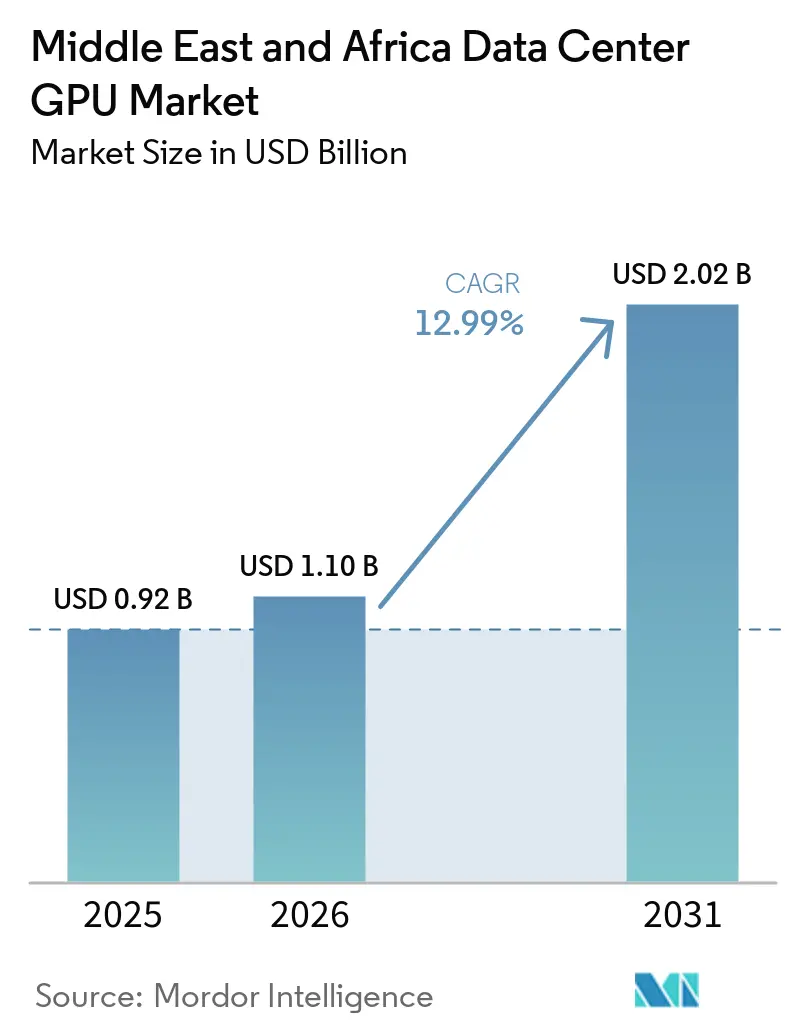

| Marktgröße im Basisjahr (2025) | 0.92 Milliarden US-Dollar |

| Marktgröße (2026) | 1.10 Milliarden US-Dollar |

| Marktgröße (2031) | 2.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Rechenzentrums-GPU-Markts im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des Rechenzentrums-GPU-Markts im Nahen Osten und Afrika wird voraussichtlich von 0,92 Milliarden USD im Jahr 2025 und 1,10 Milliarden USD im Jahr 2026 auf 2,02 Milliarden USD bis 2031 anwachsen, was einer CAGR von 12,99 % zwischen 2026 und 2031 entspricht. Das Investitionstempo spiegelt einen deutlichen Wandel in der Finanzierung der KI-Infrastruktur in der Region wider, wobei Staatsfonds schneller als konventionelle Unternehmensbudgets agieren und Bereitstellungszeitpläne verkürzen. Bilaterale Chip-Lieferabkommen veränderten auch die Position der Region in der globalen Warteschlange für fortschrittliche GPUs, was Golf-Projekten einen früheren Zugang zu hochwertigem Kapazitätsangebot verschaffte als vielen Unternehmenskäufern in anderen Regionen. Afrika verbesserte ebenfalls seine Position, da länderübergreifende GPU-Verpflichtungen auf Südafrika, Nigeria, Kenia, Ägypten und Marokko für neue KI-orientierte Rechenzentrumskapazitäten abzielten. Die Wettbewerbsbedingungen bleiben aktiv statt geschlossen, da NVIDIA eine starke Führungsposition bei Training-Lieferungen behielt, während AMD, Intel, Hyperscaler und regionale Betreiber ihre Präsenz durch Joint Ventures, Campus-Bauten und Open-Ecosystem-Angebote ausbauten. Wachstumschancen sind dort am stärksten, wo Betreiber Strom, Kühlung, Kabelverfügbarkeit und Bereitstellungsgeschwindigkeit gleichzeitig lösen können, insbesondere bei Projekten im Zusammenhang mit souveränen KI-Programmen, industrieller Inferenz und lokalen Datenverarbeitungsanforderungen.

Wichtigste Erkenntnisse des Berichts

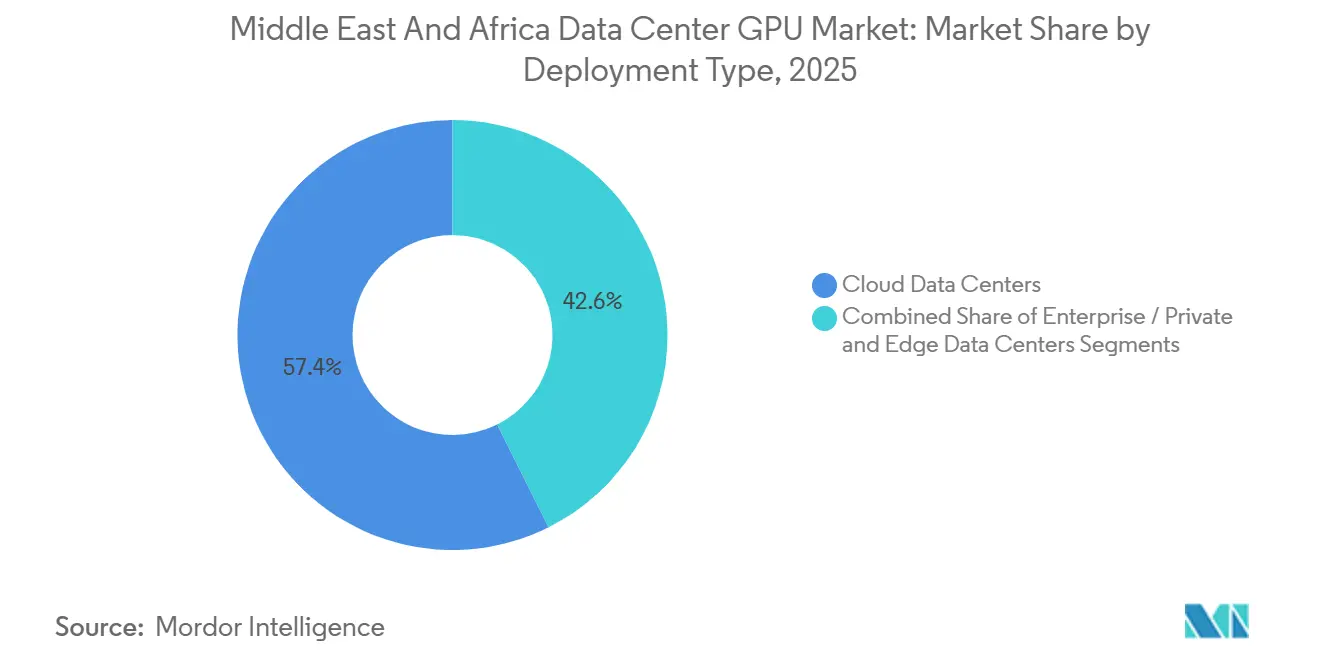

- Nach Bereitstellungstyp hielten Cloud-Rechenzentren im Jahr 2025 einen Umsatzanteil von 57,39 %, während Edge-Rechenzentren bis 2031 voraussichtlich mit einer CAGR von 13,67 % wachsen werden, da Echtzeit-Inferenz näher an Feldstandorte und Endnutzer rückt.

- Nach GPU-Typ entfielen im Jahr 2025 59,86 % des Umsatzes auf Inferenz-GPUs, und dasselbe Segment wird bis 2031 voraussichtlich mit einer CAGR von 13,89 % am schnellsten wachsen, da sinkende Inferenzkosten die kommerzielle Akzeptanz verbessern.

- Nach Verbindungsschnittstelle erzielten PCIe-basierte GPUs im Jahr 2025 einen Umsatzanteil von 69,97 %, während Hochbandbreiten-Verbindungs-GPUs bis 2031 mit einer CAGR von 14,67 % schneller wachsen dürften, da große Trainingscluster skalieren.

- Nach Workload-Typ repräsentierten Workloads für künstliche Intelligenz und maschinelles Lernen im Jahr 2025 58,44 % des Umsatzes, während Datenanalyse bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 14,01 % verzeichnen wird.

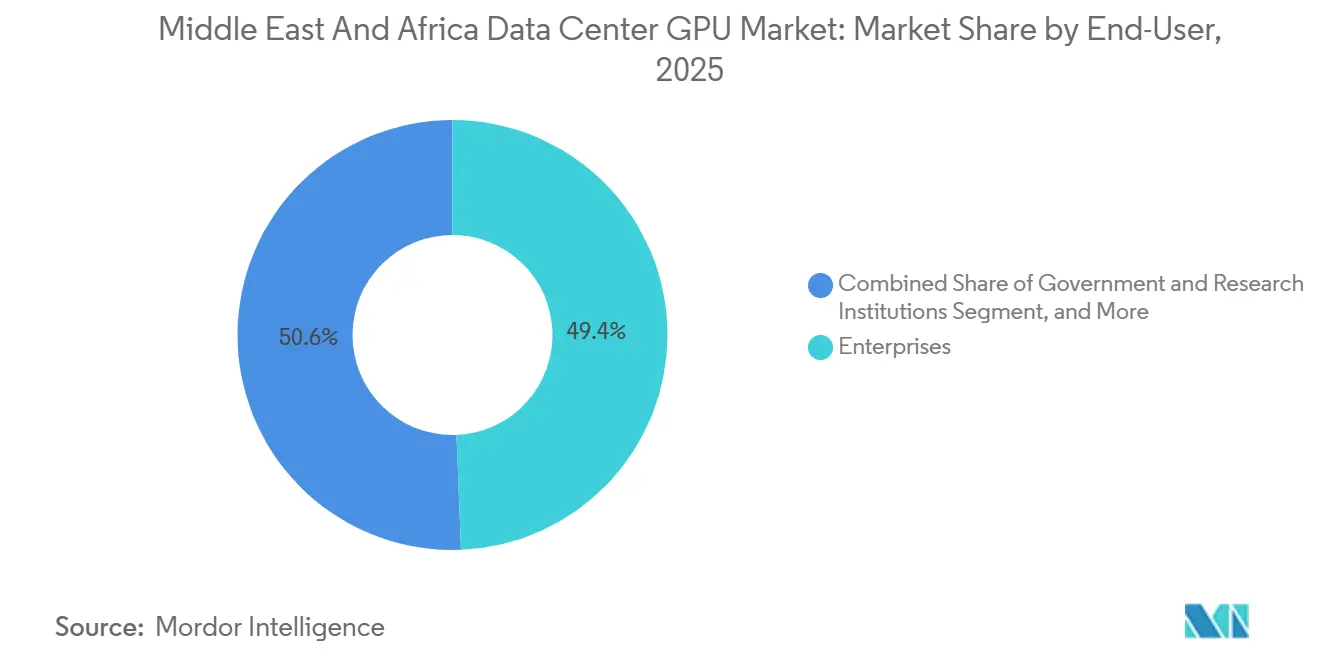

- Nach Endnutzer hielten Hyperscaler und Cloud-Dienstanbieter im Jahr 2025 einen Marktanteil von 49,37 % am Rechenzentrums-GPU-Markt im Nahen Osten und Afrika, während Unternehmen bis 2031 mit einer CAGR von 14,37 % am schnellsten wachsen dürften, da die Ausgaben für lokale Infrastruktur steigen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Rechenzentrums-GPU-Markt im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung generativer KI und großer Sprachmodelle in souveränen Golf-Initiativen | +3.2% | VAE, Saudi-Arabien, Katar, mit Ausstrahlungseffekten auf Ägypten und Marokko | Mittelfristig (2–4 Jahre) |

| Schnelle Hyperscale-Cloud-Expansion mit Unterstützung durch Staatsfonds | +2.8% | VAE, Saudi-Arabien, Katar, Südafrika, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Hardware-Innovationszyklus hin zu Hochbandbreitenspeicher- und Multi-Chip-Modul-GPUs | +2.1% | Global, mit früher Einführung in den VAE und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Souveräne GPU-Zuteilungsabkommen zugunsten von Projekten im Nahen Osten und Afrika | +1.9% | VAE, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Abgasenergie-Rechenzentren in Ölfeldern des Nahen Ostens | +0.8% | Saudi-Arabien, VAE, Oman, Katar | Langfristig (≥ 4 Jahre) |

| Bevorzugte Förderprogramme für Flüssigkühlungsinfrastruktur in Wüsten-Campussen | +0.7% | VAE, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung generativer KI und großer Sprachmodelle in souveränen Golf-Initiativen

Der Rechenzentrums-GPU-Markt im Nahen Osten und Afrika wird durch souveräne KI-Programme vorangetrieben, die Einführungsfenster von traditionellen mehrjährigen Zyklen auf deutlich kürzere Bereitstellungszeitpläne verlagert haben. Saudi-Arabiens HUMAIN-Initiative ging im Januar 2026 eine Partnerschaft mit xAI ein, um Grok-3-Inferenzcluster in Riad und Dschidda bereitzustellen, mit dem Ziel von 50.000 gleichzeitigen arabischsprachigen Anfragen bis Q3 2026.[1]Reuters, "Saudi HUMAIN, xAI kündigen Grok-3-Partnerschaft an," Reuters, reuters.comIn den VAE betrieb G42 einen 200-Megawatt-KI-Campus in Masdar City, der NVIDIA GB200 NVL72-Racks für Modelle mit 1,8 Billionen Parametern beherbergte, was die Anlage auf ein Niveau brachte, das zuvor mit US-Hyperscalern assoziiert wurde. Marokko folgte diesem Muster, als die Nexus-KI-Fabrik im November 2025 gemeinsam mit NVIDIA angekündigt wurde, mit einem Plan für 500 Megawatt GPU-Kapazität bis 2028 und einer nordafrikanischen Rolle bei der Bereitstellung von Sprachmodellen für Französisch und Arabisch. Diese Projekte sind bedeutsam, weil sie GPU-Angebot schneller absorbieren als Unternehmenskäufer, die noch vierteljährliche Budgetgenehmigungen und Compliance-Prüfungen durchlaufen. Das Ergebnis ist ein Hardware-Mix, der sich sowohl in Richtung Training als auch Inferenz verschiebt, da lokalisierte Sprachmodelle regionale Datensätze, Dialektunterstützung und Bereitstellung unter lokalen rechtlichen und kulturellen Rahmenbedingungen erfordern.[2]Reuters, "USA genehmigen Export von 35.000 KI-Chips in den Nahen Osten," Reuters, reuters.com

Schnelle Hyperscale-Cloud-Expansion mit Unterstützung durch Staatsfonds

Der Rechenzentrums-GPU-Markt im Nahen Osten und Afrika profitiert auch von Staatsfonds-Kapital, das es Hyperscalern ermöglicht, Land, Strom und Hardware früher als Wettbewerber in vielen anderen Regionen zu sichern. Microsoft kündigte im März 2025 eine Verpflichtung von 15,2 Milliarden USD für KI-Infrastruktur in den VAE mit G42 an, einschließlich einer 200-Megawatt-Erweiterung, die bis Ende 2026 geplant ist. In Katar begann das Brookfield-Qai-Joint-Venture im Februar 2026 mit dem Bau eines 100-Megawatt-Rechenzentrums in Doha im Rahmen einer umfassenderen Verpflichtung von 20 Milliarden USD, mit prognostizierten Stromkosten von 0,06 USD pro Kilowattstunde. Amazon Web Services erweiterte seine Bahrain-Region im Januar 2026 um 3 zusätzliche Verfügbarkeitszonen und fügte GPU-optimierte EC2 P5-Instanzen auf Basis von NVIDIA H200 Tensor Core GPUs hinzu. Dieses Finanzierungsmodell beseitigt die Finanzierungsengpässe, die große Cloud-Projekte häufig verlangsamen, weshalb mehrere Campusse im Nahen Osten und Afrika weit schneller den Betrieb aufnahmen als bei den längeren Zeitplänen üblicher globaler Bauprojekte. Es erweiterte auch die adressierbare Basis des Rechenzentrums-GPU-Markts im Nahen Osten und Afrika, da Kapazitäten nicht nur für souveräne Projekte, sondern auch für Unternehmensmieter vorbereitet werden, die lokales Hosting und KI-Beschleunigung benötigen.

Hardware-Innovationszyklus hin zu Hochbandbreitenspeicher- und Multi-Chip-Modul-GPUs

Der Rechenzentrums-GPU-Markt im Nahen Osten und Afrika wird durch einen Hardware-Zyklus geprägt, der Premium-Bereitstellungen trotz hoher Strom- und Kühlungskosten leichter rechtfertigbar macht. NVIDIAs GB200 NVL72-Rack kombinierte 72 Blackwell-GPUs mit 1,44 Terabyte HBM3e-Speicher und lieferte 720 Petaflops FP4-Durchsatz, während Lieferungen an Kunden in den VAE und Saudi-Arabien im Q4 2025 begannen. AMDs MI325X kombinierte 288 Gigabyte HBM3e mit einem 6-Nanometer-Rechenchip und einem 5-Nanometer-E/A-Chiplet, was der Plattform 5,3 Terabyte pro Sekunde Speicherbandbreite für die Inferenz großer Sprachmodelle verschaffte. Intels Gaudi 3-Beschleuniger trat Anfang 2026 durch Dell PowerEdge XE9680-Serverlieferungen in südafrikanische Unternehmensgespräche ein, was Kunden eine weitere Option bot, wenn sie offene Software-Frameworks statt vollständiger Abhängigkeit von CUDA bevorzugten. Multi-Chip-Ansätze sind in heißen Klimazonen besonders relevant, da sie thermische Lasten auf kleinere Chips verteilen und Betreibern helfen, die Leistung innerhalb engerer Temperaturgrenzen zu managen. Dieser Innovationszyklus verkürzt auch die Erwartungen an Aktualisierungszyklen, da Anbieter Rechen- oder Speicherelemente schneller als bei älteren monolithischen Designs aktualisieren können, was fortschrittliche Campusse als aktive Käufer im Rechenzentrums-GPU-Markt im Nahen Osten und Afrika hält.[3]NVIDIA Investor Relations, "NVIDIA GB200 NVL72-Spezifikationen," NVIDIA, investor.nvidia.com

Souveräne GPU-Zuteilungsabkommen zugunsten von Projekten im Nahen Osten und Afrika

Der Rechenzentrums-GPU-Markt im Nahen Osten und Afrika gewann durch bilaterale Zuteilungsabkommen an Dynamik, die Golf-Projekten Zugang zu fortschrittlichen GPU-Lieferungen vor vielen konkurrierenden Regionen verschafften. Das US-Handelsministerium genehmigte im Januar 2025 den Export von 35.000 Blackwell-äquivalenten GPUs in die VAE und nach Saudi-Arabien, was 12 % von NVIDIAs Rechenzentrums-GPU-Lieferungen im Q1 2025 entsprach. Diese Volumina waren an Endverwendungsüberwachungsabkommen gebunden, die den Re-Export einschränkten und regelmäßige Compliance-Prüfungen erforderten, was das Angebot effektiv für den regionalen Einsatz sicherte. Katar sicherte sich im März 2025 eine separate Zuteilung von 8.000 H200-GPUs, was dazu beitrug, den Zeitplan für das Brookfield-Qai-Rechenzentrum um 6 Monate vorzuziehen. Marokko verhandelte auch eine Zuteilung von 15.000 GPUs für 2026–2027 über seine Nexus-KI-Fabrik-Vereinbarung mit NVIDIA, vorbehaltlich der Ausrichtung an Datensouveränitätsprinzipien nach dem Vorbild der Europäischen Union. Diese Abkommen sind bedeutsam, weil Chiphersteller eindeutig Kunden bevorzugen, die langfristige geopolitische Partnerschaften, Infrastrukturbereitschaft und regulatorische Sicherheit kombinieren, was die Ausführungstransparenz im gesamten Rechenzentrums-GPU-Markt im Nahen Osten und Afrika direkt verbessert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energie- und Kühlbetriebskosten in Wüstenklimata | -3.10% | Naher Osten | Mittelfristig (2–4 Jahre) |

| Exportbeschränkungen für Halbleiter begrenzen die Versorgung mit High-End-GPUs in einigen afrikanischen Ländern | -2.40% | Afrika | Kurzfristig (≤ 2 Jahre) |

| Chronische Lieferzeitengpässe bei DAC/AOC-Glasfaserkabeln für große MEA-GPU-Cluster | -1.80% | Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Mangel an lokalem KI-Infrastruktur-Fachpersonal verursacht Verzögerungen bei der Bereitstellung | -1.30% | Naher Osten, Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebs- und Kühlungskosten in Wüstenklimata

Der Rechenzentrums-GPU-Markt im Nahen Osten und Afrika steht vor einer direkten Kostenherausforderung, da Wüstenanlagen Strom- und Kühlungskosten von über 0,12 USD pro Kilowattstunde aufweisen können, während der globale Hyperscale-Durchschnitt bei etwa 0,06 USD pro Kilowattstunde liegt. Ein 10-Megawatt-GPU-Cluster, der in Riad oder Abu Dhabi mit 90 % Auslastung betrieben wird, kann jährliche Stromkosten von 9,5 Millionen USD verursachen, verglichen mit 4,7 Millionen USD für eine vergleichbare Anlage in Nordeuropa. Extreme Hitze zwingt Betreiber auch dazu, Kältemaschinen um 30 % bis 40 % überzudimensionieren, was die Investitionsausgaben für Kühlung auf 1.200 USD pro Kilowatt gegenüber 800 USD pro Kilowatt an gemäßigteren Standorten treibt. Flüssigkühlungssysteme können die Effizienz verbessern, aber die HPE- und Khazna-Partnerschaft verdeutlichte, dass diese Designs spezialisierte Flüssigkeiten und korrosionsbeständige Infrastruktur erfordern, die die Bereitstellungskosten auf Rack-Ebene erhöhen. Abgasenergieprojekte können an ausgewählten Ölfeld-Standorten helfen, sind aber keine regionsweite Lösung, da Standortauswahl, Genehmigung und Bau stark eingeschränkt sind. Dieser Kostendruck ist besonders schwerwiegend für Inferenzanwendungen, bei denen der Umsatz pro Anfrage sehr gering ist, sodass Betreiber bessere Stromverträge, alternative Energievereinbarungen oder höherwertige Workloads benötigen, um die Margen im Rechenzentrums-GPU-Markt im Nahen Osten und Afrika zu schützen.

Halbleiter-Exportbeschränkungen begrenzen die Versorgung mit High-End-GPUs in einigen afrikanischen Ländern

Der Rechenzentrums-GPU-Markt im Nahen Osten und Afrika wird auch durch Exportkontrollen eingeschränkt, die die Beschaffung in mehreren afrikanischen Ländern verlangsamen, selbst wenn lokale Nachfrage vorhanden ist. US-amerikanische Halbleiter-Exportvorschriften stellten 14 afrikanische Nationen unter Einzelfallprüfung, was einige GPU-Lieferungen um 90 bis 120 Tage verzögerte und ein ungleichmäßigeres regionales Versorgungsbild schuf. Südafrika erhielt im März 2025 den Tier-1-Status, aber Nigeria und Ägypten blieben strengeren Prüfungen und vierteljährlichen Volumenbeschränkungen unterworfen. Cassava Technologies erklärte in seinem Investoren-Update vom Juni 2025, dass die Bearbeitung von Exportlizenzen die Beschaffungszeitpläne um 14 bis 16 Wochen verlängerte und die Eröffnung seines Johannesburger KI-Hubs verzögerte. Alternative GPUs chinesischer Herkunft lagen außerhalb des US-Kontrollregimes, aber der Software-Stack und die Drittanbieter-Validierung rund um diese Systeme blieben für viele Unternehmenskäufer weniger ausgereift, was ihre praktische Attraktivität verringerte. Das Ergebnis ist ein zweigeteilter afrikanischer Markt, in dem südafrikanische Betreiber bei neuerer Hardware schneller agieren können, während mehrere Wettbewerber in West- und Ostafrika durch Lizenzverzögerungen und geringere Transparenz bei Lieferplänen eingeschränkt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Edge gewinnt an Bedeutung, da Inferenz zu Feldstandorten migriert

Cloud-Rechenzentren hielten im Jahr 2025 57,39 % des Umsatzes nach Bereitstellungstyp, was ihnen den größten Anteil an der Marktgröße des Rechenzentrums-GPU-Markts im Nahen Osten und Afrika innerhalb dieser Segmentgruppe verschaffte. Diese Position spiegelte die Stärke der Hyperscaler bei Training-Workloads, zentralisierter Rechenleistung und Batch-Analysen über wichtige Golf-Campusse wider. Edge-Rechenzentren werden bis 2026–2031 voraussichtlich schneller wachsen, da Feldbetriebe und städtische Serviceknoten die lokale Verarbeitung für reaktionssensitive Anwendungsfälle priorisieren. Saudi Aramco setzte im Q1 2026 12 Edge-GPU-Pods über die Ölfelder Ghawar und Safaniya ein, wobei jeder Pod 64 NVIDIA L40S-Inferenz-GPUs für die Echtzeit-Seismikverarbeitung und Bohrmeißeloptimierung enthielt. Dieses Beispiel zeigt, warum Edge-Bereitstellungen in Energiebetrieben zunehmend praktischer werden, wo das Warten auf eine zentralisierte Cloud-Antwort den Wert der Analyse verringern kann. Der Rechenzentrums-GPU-Markt im Nahen Osten und Afrika weitet sich daher über zentralisierte Campusse hinaus in verteilte Umgebungen aus, die industrielle Inferenz in der Nähe von Anlagen unterstützen.

Unternehmens- und private Rechenzentren blieben der zweitgrößte Bereitstellungstyp, da regulierte Branchen nach wie vor die direkte Kontrolle über Datenspeicherung und Rechenressourcen bevorzugen. Die Zentralbank der VAE erließ im August 2025 Leitlinien, die inländische Banken verpflichteten, Kundentransaktionsdaten innerhalb nationaler Grenzen zu verarbeiten, was Institute wie Emirates NBD und First Abu Dhabi Bank zu privaten GPU-Systemen drängte. Diese Art von regulatorischem Druck unterstützt die lokale Bereitstellung, selbst wenn Cloud-Angebote technisch verfügbar sind. Edge-Standorte haben auch höhere Investitionskosten pro Rack, da robuste Gehäuse, redundante Stromversorgung und Anforderungen an die Fernkonnektivität diese Systeme komplexer in der Installation machen. Dennoch finanzieren Betreiber sie weiterhin, wo Echtzeit-Entscheidungsfindung in Öl- und Gasfeldern, Smart-City-Knoten und Transportkorridoren eine klare betriebliche Rendite erzeugt. Dieses Gleichgewicht zwischen zentralisierter Skalierung und lokaler Reaktionsfähigkeit wird wahrscheinlich alle 3 Bereitstellungstypen relevant halten, während der Rechenzentrums-GPU-Markt im Nahen Osten und Afrika weiter expandiert.

Nach GPU-Typ: Inferenz dominiert, da Kosten-pro-Token-Ökonomie kommerzielle Skalierung ermöglicht

Inferenz-GPUs hielten im Jahr 2025 59,86 % des GPU-Typ-Umsatzes, was sie zur führenden Produktkategorie im Rechenzentrums-GPU-Markt im Nahen Osten und Afrika machte. Ihr Wachstumsprofil bleibt bis 2031 auch am stärksten, da sinkende Inferenzkosten die Wirtschaftlichkeit des Einsatzes von Chatbots, Sprachsystemen, Empfehlungsmaschinen und lokalisierten Sprachdiensten im kommerziellen Maßstab veränderten. Der Rückgang der Kosten pro Token von 0,02 USD Anfang 2024 auf 0,0008 USD Ende 2025 war ein wesentlicher Grund dafür, dass arabischsprachige Echtzeit-Anwendungen über öffentliche und private Bereitstellungen hinweg praktikabler wurden. G42 widmete im Jahr 2025 70 % seiner 200-Megawatt-Kapazität in Masdar City Inferenz-Workloads, was zeigt, dass die Nachfrage nun auf die Bedienung von Nutzern ausgerichtet ist und nicht nur auf das Training von Frontier-Modellen. Dieses Nachfragemuster ist besonders in Regierungsportalen, Übersetzungsdiensten, Kundensupport und Unternehmens-KI-Tools sichtbar, wo die Skalierung von den Transaktionskosten und nicht nur von der reinen Rechenkapazität abhängt. Der Rechenzentrums-GPU-Markt im Nahen Osten und Afrika bewegt sich daher für viele Bereitstellungen von einer Build-First-Phase in eine Serve-at-Scale-Phase.

Training-GPUs bleiben unverzichtbar, auch wenn sie eine kleinere Einheitenbasis darstellen, da souveräne KI-Programme weiterhin lokale Modelle benötigen, die auf regionalen Rechts-, Medizin- und Sprachdatensätzen trainiert werden. NVIDIA erklärte, dass die H200-Preise deutlich über inferenzorientierten L40S-Konfigurationen lagen, was Training-Systeme auf staatlich geförderte Campusse und Hyperscaler-Labore konzentriert hält, anstatt auf breite Unternehmenseinführungen. Saudi-Arabiens HUMAIN-Initiative nutzte mehr als 10.000 H200-GPUs in einer Riyadh-Anlage, die im Januar 2026 für arabische Rechts- und Medizin-Sprachmodelle in Betrieb ging. Diese Aufteilung zwischen Training und Inferenz ist wichtig, weil sie bedeutet, dass das Umsatzwachstum nicht von einem einzigen Workload abhängt. Inferenz erweitert die Einheitennachfrage über mehr Nutzer und Standorte, während Training eine kleinere Anzahl sehr großer Projekte mit höheren Verkaufspreisen unterstützt. Diese Kombination verleiht dem Rechenzentrums-GPU-Markt im Nahen Osten und Afrika sowohl Breite als auch Tiefe im GPU-Typ-Mix.

Nach Verbindungsschnittstelle: Hochbandbreiten-Fabrics beschleunigen sich trotz installierter PCIe-Basis

PCIe-basierte GPUs machten im Jahr 2025 69,97 % des Verbindungsschnittstellen-Umsatzes aus, was sie zur größten installierten Option im Rechenzentrums-GPU-Markt im Nahen Osten und Afrika für diese Kategorie machte. Ihre Führungsposition resultierte aus der installierten Basis von Unternehmensservern, die bereits auf PCIe Gen 5-Steckplätze setzten und gut auf Inferenz-, Analyse- und moderat skalierte Training-Workloads abgestimmt waren. Diese Systeme bleiben attraktiv, wo Käufer eine einfachere Integration, niedrigere Vorab-Netzwerkkosten und einen klaren Upgrade-Pfad von bestehender Unternehmensinfrastruktur wünschen. Hochbandbreiten-Verbindungs-GPUs expandieren bis 2031 dennoch schneller, da große souveräne und Hyperscale-Campusse nun eine viel stärkere GPU-zu-GPU-Kommunikation für das Modelltraining im großen Maßstab benötigen. NVIDIAs GB200 NVL72-Rack lieferte Ende 2025 NVLink-Konnektivität der fünften Generation in den VAE und saudi-arabischen souveränen Campussen, was die Trainingszeit für sehr große Modellläufe deutlich reduzierte. Der Rechenzentrums-GPU-Markt im Nahen Osten und Afrika verschiebt sich daher in Richtung einer dualen Struktur, in der PCIe breit bleibt, aber Hochbandbreiten-Fabrics die anspruchsvollsten KI-Projekte erfassen.

AMDs Infinity Fabric unterstützte diese Verschiebung, indem es MI325X-Systemen eine starke interne Bandbreite und eine offenere Software-Position für Kunden bot, die eine Alternative zu NVIDIAs Ökosystem wünschten. Auf der Ebene großer Cluster blieb InfiniBand die bevorzugte Option für wichtige Trainingsumgebungen, da Quantum-2-Switches 400 Gigabit pro Sekunde pro Port und sehr geringe Latenz boten. Die Herausforderung besteht darin, dass diese Netzwerkschicht einen erheblichen Kostenaufschlag gegenüber Ethernet trägt, was die Einführung auf Projekte mit sehr großen Budgets und starken Auslastungserwartungen beschränkt. Das hält Hochbandbreiten-Architekturen in souveränen KI-Campussen, Hyperscaler-Trainingszentren und einer kleinen Anzahl von Premium-Unternehmensbereitstellungen konzentriert. PCIe-basierte Umgebungen bleiben in Unternehmens- und Edge-Umgebungen relevant, wo die Anwendung diesen höheren Kapital- und Betriebsaufwand nicht rechtfertigt. Dieses Gleichgewicht zwischen installierter Praktikabilität und Skalierungsleistung wird wahrscheinlich zentral für den Verbindungsschnittstellen-Mix des Rechenzentrums-GPU-Markts im Nahen Osten und Afrika bleiben.

Nach Workload-Typ: Datenanalyse steigt aufgrund der Nachfrage nach Echtzeit-Verarbeitung

Workloads für künstliche Intelligenz und maschinelles Lernen erfassten im Jahr 2025 58,44 % des Umsatzes, was sie zur größten Workload-Gruppe im Rechenzentrums-GPU-Markt im Nahen Osten und Afrika machte. Diese Führungsposition resultierte aus der Inferenz großer Sprachmodelle, Computer Vision, Empfehlungssystemen und KI-Anwendungen des öffentlichen Sektors, die bereits über Golf-Cloud- und souveräne Campusse hinweg aktiv waren. Datenanalyse wird bis 2031 voraussichtlich schneller wachsen, da Finanzinstitute, Energieunternehmen und digitale Handelsplattformen zunehmend Verarbeitung unter einer Sekunde für operative Entscheidungen benötigen. Emirates NBD setzte im August 2025 NVIDIA A100-GPUs ein und reduzierte die Betrugsprüfungszeit von 2,3 Sekunden auf 180 Millisekunden, was zeigt, wie GPU-Beschleunigung in die routinemäßige Transaktionsanalyse einzieht. Saudi Aramco nutzte auch GPU-beschleunigte seismische Interpretation, um 40 Terabyte Untergrundaten pro Bohrloch in unter 6 Stunden statt 72 Stunden auf reinen CPU-Systemen zu verarbeiten. Diese Beispiele zeigen, dass der Rechenzentrums-GPU-Markt im Nahen Osten und Afrika nicht mehr nur an generative KI-Narrative gebunden ist, da Analyse-Workloads in Banken, Ölfeldern und anderen realen Betriebsumgebungen direkten Mehrwert erzeugen.

Hochleistungsrechen-Workloads bleiben stärker in staatlichen Forschungseinrichtungen und Universitäten konzentriert, wo wissenschaftliches Rechnen weiterhin dedizierte GPU-Cluster rechtfertigt. Grafik- und Visualisierungsanwendungsfälle wachsen auch in Architektur, Ingenieurwesen und Bauwesen, bleiben aber in Umsatzbegriffen kleiner, da die Auslastungsraten niedriger sind als bei KI- und Analyse-Workloads. Der Workload-Mix ist wichtig, weil er die Kundenbasis über ein einzelnes Käuferprofil oder ein einzelnes Rechenmuster hinaus erweitert. KI und ML verankern weiterhin den größten Anteil, aber Analysen schaffen einen zweiten Wachstumsmotor, der mit alltäglicher unternehmerischer Entscheidungsfindung verbunden ist. Diese Verschiebung unterstützt eine wiederholbarere Nachfrage, da Betrugserkennung, Kundenmodellierung und seismische Interpretation wiederkehrende Prozesse und keine gelegentlichen Experimente sind. Sie verleiht dem Rechenzentrums-GPU-Markt im Nahen Osten und Afrika auch eine ausgewogenere Workload-Struktur, da neue Bereitstellungen vom Proof-of-Concept in die Produktion übergehen.

Nach Endnutzer: Unternehmen schließen die Lücke, da souveräne Mandate die lokale Nachfrage ankurbeln

Hyperscaler und Cloud-Dienstanbieter repräsentierten im Jahr 2025 49,37 % der Endnutzerausgaben, was sie zur größten Käufergruppe im Rechenzentrums-GPU-Markt im Nahen Osten und Afrika machte. Ihre Position wurde durch Microsofts VAE-Expansion, AWS-Kapazität in Bahrain und andere große Multi-Tenant-Cloud-Investitionen gestützt, die ihnen Skalierung in gemeinsamer Infrastruktur verschafften. Dennoch werden Unternehmen bis 2031 voraussichtlich schneller wachsen, da Datenspeicherungsregeln und souveräne KI-Mandate Ausgaben in Richtung lokaler und lokaler Systeme umlenken. First Abu Dhabi Bank installierte im März 2026 einen 128-GPU-Cluster in seinem Dubais Rechenzentrum und nutzte AMD MI300X-Beschleuniger für Kreditrisiko- und Geldwäschebekämpfungsmodelle. MTN Nigeria ging auch im Januar 2026 eine Partnerschaft mit Kasi Cloud ein, um einen 200-GPU-Inferenzcluster in Lagos für Netzwerkoptimierung und Abwanderungsvorhersage bereitzustellen. Diese Schritte zeigen, dass der Rechenzentrums-GPU-Markt im Nahen Osten und Afrika mehr direktes Unternehmenseigentum an KI-Infrastruktur erlebt, wo Regulierung, Latenz oder Datensensibilität gemeinsame Cloud-Lösungen weniger attraktiv machen.

Regierungs- und Forschungseinrichtungen blieben die dritte Endnutzergruppe, expandieren aber stetig, da nationale KI-Programme Universitätscluster und angewandte Forschungseinrichtungen finanzieren. Saudi-Arabiens König-Abdullah-Universität für Wissenschaft und Technologie erweiterte ihren GPU-Cluster im Q4 2025 von 512 auf 2.048 Einheiten, um Forschung zu Entsalzung und erneuerbaren Materialien zu unterstützen. Diese Art von Bereitstellung entspricht nicht der Hyperscaler-Skalierung, stärkt aber das lokale Ökosystem für wissenschaftliches Rechnen und die Entwicklung technischer Arbeitskräfte. Sie steht auch im Einklang mit souveränen Bemühungen, Modellentwicklung, angewandte Forschung und fortgeschrittene Simulationsarbeit innerhalb nationaler Grenzen zu halten. Infolgedessen weitet sich die Endnutzernachfrage von einer hyperscaler-geführten Basis zu einer gemischteren Struktur aus, die Unternehmen, Regierungsbehörden und Forschungsorganisationen umfasst. Dieses breitere Nachfragemuster sollte den Rechenzentrums-GPU-Markt im Nahen Osten und Afrika über den Prognosezeitraum hinweg weniger abhängig von einer einzigen Käuferklasse machen.

Geografische Analyse

Der Nahe Osten hielt im Jahr 2025 den größten Anteil am regionalen Umsatz, und diese Führungsposition wurde durch souveräne KI-Verpflichtungen in den VAE und Saudi-Arabien aufgebaut, die angekündigtes Kapital von über 30 Milliarden USD überstiegen. Der Marktanteil des Rechenzentrums-GPU-Markts im Nahen Osten und Afrika war daher zunächst im Golf konzentriert, wo politische Ausrichtung, Kapitalzugang und Stromplanung schneller voranschritten als in den meisten afrikanischen Märkten. Saudi-Arabien entwickelte sich im Jahr 2025 zum größten Einzelländermarkt, unterstützt durch die 100-Megawatt-GPU-Bereitstellung der HUMAIN-Initiative in Riad und das AMD-Cisco-Joint-Venture, das bis 2030 auf 1 Gigawatt abzielt. Die VAE blieben durch die G42-Microsoft-Partnerschaft und Khaznas 100-Megawatt-Anlage in Adschman, die im Januar 2026 in Betrieb ging, dicht dahinter. Katar stärkte auch seine Rolle durch das Brookfield-Qai-Programm, das kostengünstige gasbetriebene Energie mit einem 100-Megawatt-Rechenzentrum in Doha verband. Oman, Bahrain und Kuwait blieben kleiner, profitierten aber von Spillover-Nachfrage, da Hyperscaler und regionale Betreiber nach zusätzlichen Standorten suchten, die lokale Datensouveränitätsanforderungen erfüllten.

Afrika wächst bis 2026–2031 schneller, auch wenn seine Basis im Jahr 2025 kleiner als die des Golfs blieb. Südafrika, Nigeria und Ägypten repräsentierten 70 % des afrikanischen Umsatzes im Jahr 2025, was zeigt, wie konzentriert die frühe Einführung noch in einer Handvoll nationaler Märkte ist. Südafrika führte den Kontinent durch seine Skalierung, seinen stärkeren Exportstatus und große Campusse wie Teracos Johannesburger Anlage, die im Dezember 2025 3.000 GPUs in Betrieb nahm. Nigeria stach als wichtigstes Wachstumszentrum Westafrikas hervor, unterstützt durch 86 Megawatt operativer Rechenzentrumskapazität, eine größere Entwicklungspipeline und neue Projekte wie Equinix LG3 und die MTN-Kasi-Cloud-Bereitstellung. Ägypten baute weiterhin seine Rolle als nordafrikanisches Gateway aus, insbesondere für Unternehmens- und Regierungs-Workloads, die regionale Reichweite und inländische Verarbeitungskontrollen benötigen. Dies bedeutet, dass der Rechenzentrums-GPU-Markt im Nahen Osten und Afrika geografisch ausgewogener wird, aber die führenden afrikanischen Länder dominieren weiterhin die frühe Skalierungsbereitstellung.

Kenia und Marokko sind die nächsten zu beobachtenden Märkte, da beide eine klare Positionierung in umfassenderen länderübergreifenden KI-Infrastrukturprogrammen haben. Africa Data Centres nutzte Expansionskapital, um GPU-bereite Infrastruktur in Nairobi und Mombasa aufzubauen, was Kenias Rolle in der ostafrikanischen Unternehmens- und Regierungsnachfrage stärkte. Marokkos 1,2-Milliarden-USD-Nexus-KI-Fabrik mit NVIDIA verschaffte ihm eine stärkere Brückenrolle zwischen europäischen und afrikanischen KI-Workloads, insbesondere für die Bereitstellung von Sprachmodellen für Französisch und Arabisch. Ghana, Senegal und Tansania blieben frühere Märkte, wo die Aktivität noch stärker auf Universitäten und öffentliche Einrichtungen als auf große kommerzielle Campusse ausgerichtet war. Die geografische Expansion ist daher real, entfaltet sich aber in Stufen basierend auf Kapitalzugang, regulatorischem Status, Exportkontrollen und lokaler Infrastrukturbereitschaft. Dieses gestufte Muster wird den Nahen Osten kurzfristig als Umsatzkern halten, während Afrika im Prognosezeitraum mehr zum inkrementellen Wachstum des Rechenzentrums-GPU-Markts im Nahen Osten und Afrika beiträgt.

Wettbewerbslandschaft

Der Rechenzentrums-GPU-Markt im Nahen Osten und Afrika zeigte im Jahr 2025 eine moderate Konzentration, wobei NVIDIA einen geschätzten Anteil von 80 % bei Training-GPU-Lieferungen hielt, während der Wettbewerb in anderen Teilen der Wertschöpfungskette weiter zunahm. AMD stärkte seine Position im Februar 2026, als es sich der HUMAIN-Initiative von Cisco und Saudi-Arabien in einem 100-Megawatt-Riyadh-Vorhaben anschloss, das bis 2030 auf 1 Gigawatt MI-Serienkapazität abzielt. Intel blieb eine kleinere Kraft, aber Gaudi 3 bot Unternehmenskäufern eine Open-Ecosystem-Option in Systemen wie Dells PowerEdge XE9680-Plattform. Der Wettbewerb erstreckte sich auch über Chip-Anbieter hinaus, da Flüssigkühlungsspezialisten, Serverhersteller, Verbindungsschnittstellen-Lieferanten und regionale Campus-Betreiber alle Bereitstellungsergebnisse beeinflussten. LiquidStack ging im November 2025 eine Partnerschaft mit INNOVO und Castrol ein, um Einphasen-Immersionskühlung über VAE- und saudi-arabische Standorte hinweg bereitzustellen, was direkt die thermische Barriere adressierte, die hochdichte KI-Racks in Wüstenumgebungen begrenzt. Dies bedeutet, dass die Anbieterstärke im Rechenzentrums-GPU-Markt im Nahen Osten und Afrika nicht nur von der GPU-Leistung abhängt, sondern auch von Kühlung, Vernetzung, Liefergeschwindigkeit und lokalem Ausführungssupport.

Regionale Betreiber sind wichtiger geworden, da sie häufig Land, Strom und Regierungsgenehmigungen schneller als globale Marktteilnehmer sichern. Khazna zielte auf 1 Gigawatt in Saudi-Arabien, Ägypten, der Türkei, Kenia, Frankreich und Italien ab, was zeigte, wie regionale Betreiber über einen inländischen Fußabdruck hinaus in eine größere grenzüberschreitende Campus-Strategie skalieren. Africa Data Centres plante auch 12.000 GPUs in 5 Ländern bis Ende 2026, unter Nutzung lokaler Marktkenntnisse und Beziehungen zum öffentlichen Sektor zur Unterstützung eines länderübergreifenden Rollouts. Crusoe Energy fügte eine weitere Wettbewerbsebene mit seinem Oman-Abgasenergieprojekt hinzu, das GPU-Infrastruktur an kostengünstige Energiegewinnung aus Ölfeldbetrieben knüpfte. Diese Beispiele zeigen, dass der Rechenzentrums-GPU-Markt im Nahen Osten und Afrika kein einfaches Anbieterrennen zwischen NVIDIA und AMD allein ist. Es ist ein komplexerer Wettbewerb, bei dem Betreiber, die Infrastrukturengpässe lösen, Wert erfassen können, auch wenn sie die GPU selbst nicht herstellen.

Die Strategie hat sich auch in 2 unterschiedliche Pfade aufgeteilt, wobei Hyperscaler Multi-Tenant-Cloud-Umgebungen aufbauen und souveräne Programme Single-Tenant-Campusse schaffen, die für spezifische nationale Workloads optimiert sind. NVIDIAs Blackwell-Architektur setzte den Leistungsmaßstab für die hochwertigsten Training-Bereitstellungen, was dem Unternehmen half, seine Führungsposition in der Frontier-Modell-Infrastruktur zu schützen. AMDs MI455X-Roadmap deutete auf ein zukünftiges Angebot hin, das auf sehr hoher Speicherkapazität und Bandbreite basiert, was Kunden ansprechen könnte, die Speicherdichte vor Spitzenrechenleistung stellen. Netzwerkanbieter blieben ebenfalls aktiv, da Arista und Cisco Ethernet-Fabrics vorantrieben, die InfiniBand in ausgewählten KI-Umgebungen durch kostengünstigere, latenzarme Switching-Optionen herausforderten. Da der Wettbewerb sich über Rechenleistung, Speicher, Vernetzung, Kühlung und Standortentwicklung ausweitet, wird der Rechenzentrums-GPU-Markt im Nahen Osten und Afrika wahrscheinlich auf Chip-Ebene moderat konzentriert bleiben, während er im Rest des Infrastruktur-Stacks umkämpfter wird. Das macht Ausführungsqualität, lokale Partnerschaften und Bereitstellungsgeschwindigkeit genauso wichtig wie reine Silizium-Führerschaft bei der Bestimmung, wer die nächste Welle regionaler Projekte gewinnt.

Branchenführer im Rechenzentrums-GPU-Markt im Nahen Osten und Afrika

-

NVIDIA Corporation

-

Amazon Web Services, Inc.

-

Advanced Micro Devices, Inc.

-

Microsoft Corporation

-

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: AMD, Cisco und Saudi-Arabiens HUMAIN-Initiative kündigten ein Joint Venture an, um im Jahr 2026 100 Megawatt MI-Serienkapazität in Riad bereitzustellen, mit Skalierung auf 1 Gigawatt bis 2030 und einer Anfangsinvestition von über 500 Millionen USD. Die Partnerschaft positioniert AMD als ersten Nicht-NVIDIA-Anbieter, der einen souveränen KI-Vertrag im Golf sichert, unter Nutzung von MI325X- und MI350-GPUs, die für das Training arabischer Sprachmodelle optimiert sind.

- Februar 2026: Equinix eröffnete sein LG3-Rechenzentrum in Lagos, Nigeria, eine 15-Megawatt-Anlage, die GPU-beschleunigte KI-Workloads für westafrikanische Unternehmen und Hyperscaler unterstützen soll. Die Anlage ist das erste GPU-optimierte Deployment des Unternehmens in Subsahara-Afrika und umfasst Flüssigkühlungsinfrastruktur, die 100-Kilowatt-Racks unterstützen kann.

- Februar 2026: Das Brookfield-Qai-Joint-Venture Katars begann mit dem Bau eines 100-Megawatt-Rechenzentrums in Doha, verankert durch eine Kapitalverpflichtung von 20 Milliarden USD und mit dem Ziel eines Starts im Jahr 2027. Die Anlage wird Katars überschüssiges Flüssigerdgas nutzen, um Strom zu 0,06 USD pro Kilowattstunde zu liefern, und positioniert das Land als kostenkonkurrenzfähige Alternative zu den VAE und Saudi-Arabien für Hyperscale-GPU-Bereitstellungen.

- Januar 2026: Khazna Data Centers nahm seine 100-Megawatt-KI-optimierte Anlage in Adschman, VAE, in Betrieb – die größte GPU-Bereitstellung an einem einzigen Standort im Nahen Osten zum Stand Q1 2026. Der Campus beherbergt NVIDIA GB200 NVL72-Racks und setzt Einphasen-Immersionskühlung ein, um eine Stromverbrauchseffizienz von 1,15 zu erreichen, 30 % unter dem regionalen Durchschnitt.

Berichtsumfang des Rechenzentrums-GPU-Markts im Nahen Osten und Afrika

Eine Rechenzentrums-GPU bezeichnet eine spezialisierte Grafikverarbeitungseinheit, die für groß angelegte Rechenumgebungen wie Unternehmensrechenzentren und Cloud-Plattformen entwickelt wurde, und nicht für Personalcomputer oder Gaming.

Der Bericht über den Rechenzentrums-GPU-Markt im Nahen Osten und Afrika ist segmentiert nach Bereitstellungstyp (Cloud-Rechenzentren, Unternehmens-/Private Rechenzentren und Edge-Rechenzentren), GPU-Typ (Training-GPUs, Inferenz-GPUs), Verbindungsschnittstelle (PCIe-basierte GPUs und Hochbandbreiten-Verbindungs-GPUs), Workload-Typ (Künstliche Intelligenz (KI) und Maschinelles Lernen (ML), Hochleistungsrechnen (HPC) (nicht-KI-wissenschaftliches Rechnen), Datenanalyse (Datenbankbeschleunigung, Abfrageverarbeitung) und Grafik und Visualisierung (VDI, Rendering, digitale Zwillinge)) sowie Endnutzer (Hyperscaler/Cloud-Dienstanbieter, Unternehmen und Regierungs- und Forschungseinrichtungen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-Rechenzentren |

| Unternehmens-/Private Rechenzentren |

| Edge-Rechenzentren |

| Training-GPUs |

| Inferenz-GPUs |

| PCIe-basierte GPUs |

| Hochbandbreiten-Verbindungs-GPUs |

| Künstliche Intelligenz und Maschinelles Lernen |

| Hochleistungsrechnen (nicht-KI-wissenschaftliches Rechnen) |

| Datenanalyse (Datenbankbeschleunigung, Abfrageverarbeitung) |

| Grafik und Visualisierung (VDI, Rendering, digitale Zwillinge) |

| Hyperscaler / Cloud-Dienstanbieter |

| Unternehmen |

| Regierungs- und Forschungseinrichtungen |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Bereitstellungstyp | Cloud-Rechenzentren | |

| Unternehmens-/Private Rechenzentren | ||

| Edge-Rechenzentren | ||

| Nach GPU-Typ | Training-GPUs | |

| Inferenz-GPUs | ||

| Nach Verbindungsschnittstelle | PCIe-basierte GPUs | |

| Hochbandbreiten-Verbindungs-GPUs | ||

| Nach Workload-Typ | Künstliche Intelligenz und Maschinelles Lernen | |

| Hochleistungsrechnen (nicht-KI-wissenschaftliches Rechnen) | ||

| Datenanalyse (Datenbankbeschleunigung, Abfrageverarbeitung) | ||

| Grafik und Visualisierung (VDI, Rendering, digitale Zwillinge) | ||

| Nach Endnutzer | Hyperscaler / Cloud-Dienstanbieter | |

| Unternehmen | ||

| Regierungs- und Forschungseinrichtungen | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Rechenzentrums-GPU-Markt im Nahen Osten und Afrika im Jahr 2026?

Er belief sich im Jahr 2026 auf 1,10 Milliarden USD und wird bis 2031 voraussichtlich 2,02 Milliarden USD bei einer CAGR von 12,99 % erreichen.

Was treibt die Nachfrage nach GPUs in Rechenzentren im Nahen Osten und Afrika an?

Souveräne KI-Programme, Hyperscale-Cloud-Expansion, lokalisierte Bereitstellung arabischer Sprachmodelle sowie eine schnellere Unternehmenseinführung in den Bereichen Bankwesen, Telekommunikation und Energie sind die wichtigsten Nachfragetreiber.

Welches Bereitstellungsmodell führt den regionalen Umsatz an?

Cloud-Rechenzentren führten im Jahr 2025 mit 57,39 % des Umsatzes nach Bereitstellungstyp, obwohl Edge-Rechenzentren voraussichtlich schneller wachsen werden, da sich Anwendungsfälle für Feldinferenz ausweiten.

Warum verzeichnen Inferenz-GPUs eine stärkere Dynamik als Training-GPUs?

Inferenz-GPUs hielten im Jahr 2025 59,86 % des GPU-Typ-Umsatzes, und niedrigere Kosten pro Token machten Chatbots, Übersetzung und KI-Dienste in Echtzeit kommerziell praktikabler.

Welche Länder prägen das regionale Wachstum am stärksten?

Saudi-Arabien und die VAE führten im Jahr 2025 den regionalen Umsatz an, während Südafrika, Nigeria, Ägypten, Kenia und Marokko zentral für Afrikas nächste Expansionswelle sind.

Was sind die Hauptrisiken für Betreiber und Investoren?

Hohe Strom- und Kühlungskosten in der Wüste, Verzögerungen bei der Exportlizenzierung in mehreren afrikanischen Märkten, Engpässe bei Kabellieferzeiten und lokale Talentknappheit können die Bereitstellung verlangsamen und Projektkosten erhöhen.

Seite zuletzt aktualisiert am: