Indien Rechenzentrum GPU Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

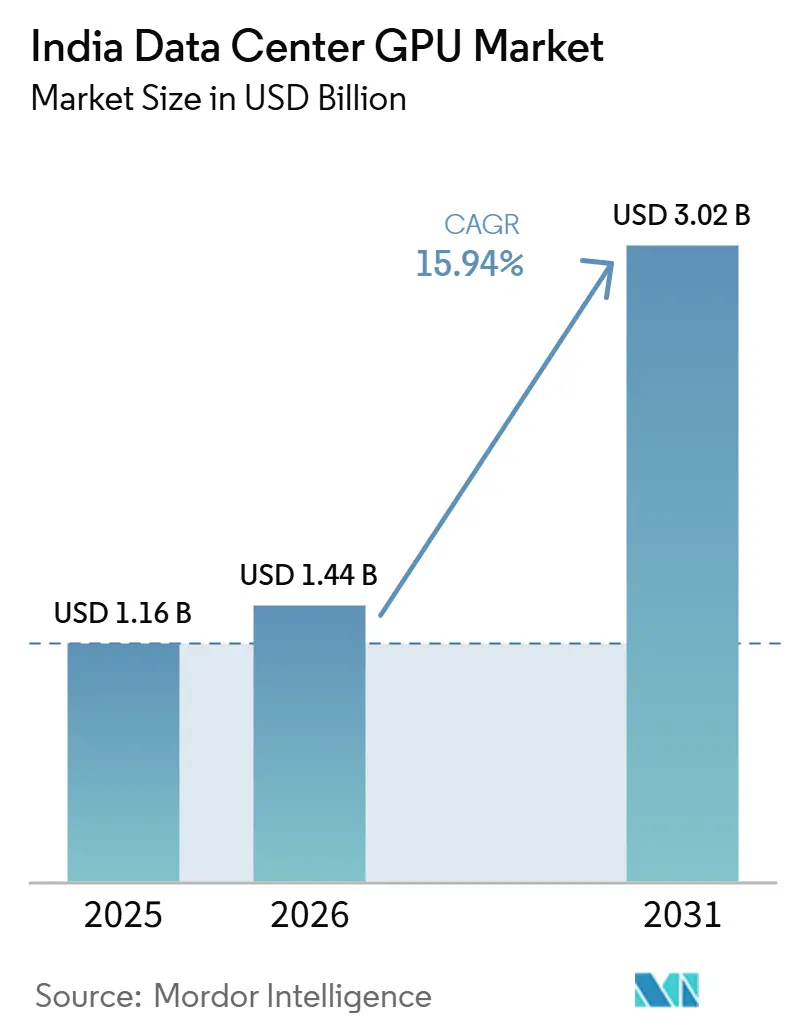

| Marktgröße im Basisjahr (2025) | 1.16 Milliarden US-Dollar |

| Marktgröße (2026) | 1.44 Milliarden US-Dollar |

| Marktgröße (2031) | 3.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Indien Rechenzentrum GPU Marktanalyse von Mordor Intelligence

Die Marktgröße des Indien Rechenzentrum GPU Marktes wird voraussichtlich von 1,16 Milliarden USD im Jahr 2025 auf 1,44 Milliarden USD im Jahr 2026 steigen und bis 2031 3,02 Milliarden USD erreichen, mit einer CAGR von 15,94 % über den Zeitraum 2026–2031. Souveräne KI-Mandate, hohe Kapitalaufwendungen von Hyperscalern und die rasche Verbreitung von 5G-Edge-Knoten positionieren Indien gemeinsam auf der Kurzliste globaler Standorte, an denen die Nachfrage nach beschleunigtem Computing das weltweite Angebot übersteigt. Staatliche Subventionen, die den stündlichen GPU-Preis um nahezu 70 % senken, sowie Datenlokalisierungsvorschriften, die die Offshore-Verarbeitung regulierter Workloads blockieren, haben On-Premise- und Colocation-Cluster zu strategischen Vermögenswerten statt zu Kostenstellen gemacht. Der wachsende Pool KI-nativer Startups, der bereits über 1.700 Unternehmen umfasst, stärkt die Auslastungsraten über 80 % in Einrichtungen in Mumbai, Bangalore und Hyderabad. Unterdessen bleiben Lieferkettenengpässe bei fortschrittlicher Verpackung und Hochbandbreitenspeicher das größte operative Risiko für Betreiber, die ihre installierte GPU-Basis bis 2031 verdreifachen wollen.

Wichtigste Erkenntnisse des Berichts

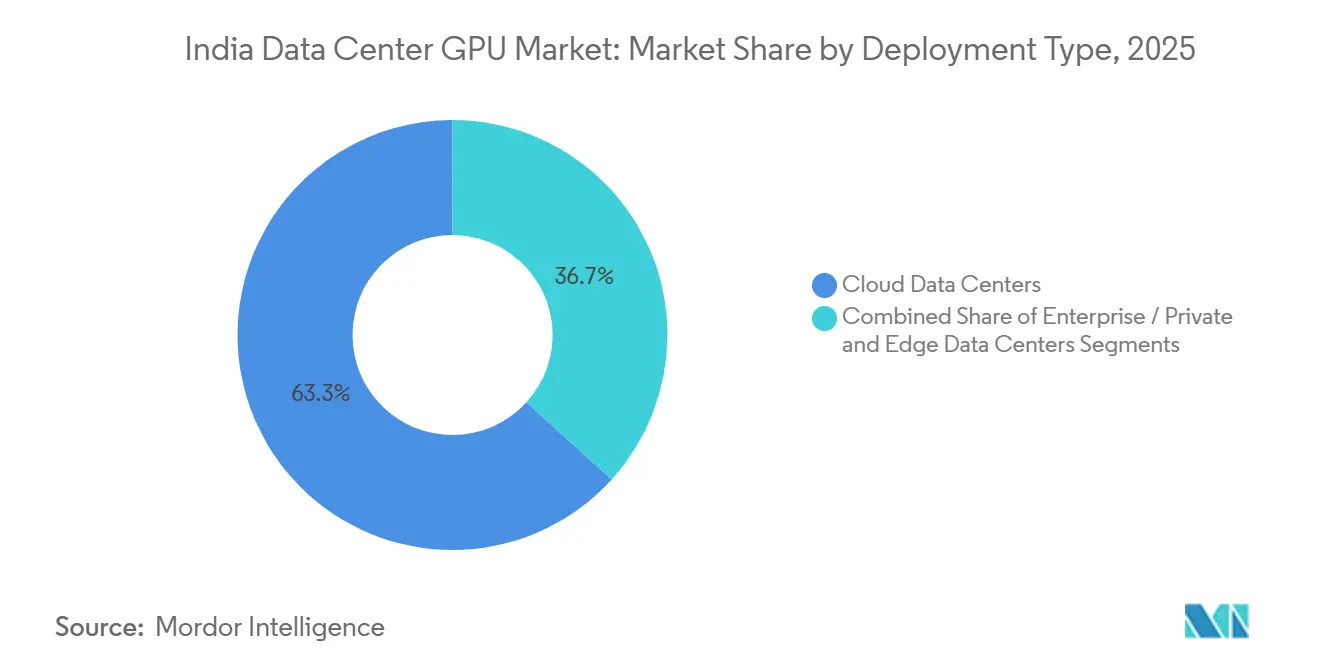

- Nach Bereitstellungstyp führten Cloud-Rechenzentren mit einem Marktanteil von 63,28 % im Indien Rechenzentrum GPU Markt im Jahr 2025, während Edge-Rechenzentren als das am schnellsten wachsende Segment mit einer CAGR von 16,94 % bis 2031 identifiziert wurden.

- Nach GPU-Typ dominierten Inferenzbeschleuniger mit 58,37 % der Marktgröße des Indien Rechenzentrum GPU Marktes im Jahr 2025, während Training-GPUs mit einer CAGR von 17,45 % bis 2031 das höchste Wachstum im gesamten Prognosezeitraum verzeichnen.

- Nach Verbindungsschnittstelle entfielen PCIe-basierte Geräte auf 74,63 % der Marktgröße des Indien Rechenzentrum GPU Marktes im Jahr 2025, und Hochbandbreiten-Verbindungs-GPUs werden voraussichtlich die schnellste Expansion verzeichnen, da größere Sprachmodelle mit einer CAGR von 16,89 % bis 2031 zur Normalität werden.

- Nach Workload-Typ erfassten KI- und maschinelle Lern-Workloads 67,94 % des Marktanteils des Indien Rechenzentrum GPU Marktes im Jahr 2025, wobei Datenanalyse alle anderen Anwendungsfälle als schnellster Aufsteiger mit einer CAGR von 17,58 % bis 2031 überholt.

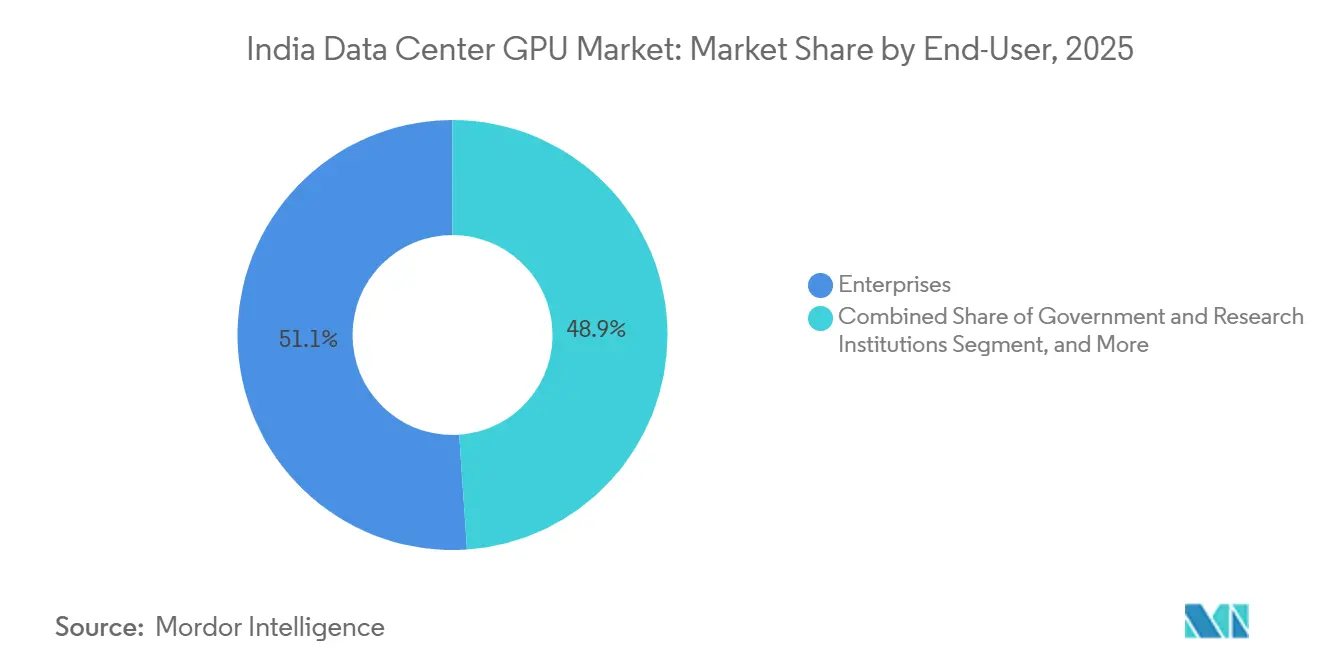

- Nach Endnutzer repräsentierten Unternehmen 51,08 % der Ausgaben im Jahr 2025, während Hyperscaler mit einer CAGR von 17,02 % bis 2031 die am schnellsten wachsende Kundengruppe bleiben, da sie milliardenschwere Ausbauprojekte in ganz Indien fortsetzen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Indien Rechenzentrum GPU Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Expansion von Hyperscale-Cloud-Regionen | +4.2% | National, konzentriert in Westindien (Mumbai, Pune) und Südindien (Bangalore, Chennai, Hyderabad) | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize im Rahmen von Digital India und Datenlokalisierungsnormen | +3.8% | National, mit früher Einführung in Regierungs- und BFSI-Sektoren | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage des KI-Startup-Ökosystems nach GPU-beschleunigtem Computing | +2.9% | National, konzentriert in Startup-Zentren in Bangalore, Hyderabad und Delhi-NCR | Mittelfristig (2–4 Jahre) |

| Anstieg von Video-Streaming, Gaming und AR/VR mit Bedarf an GPU-basierter Transcodierung und Rendering | +1.7% | National, mit höherer Durchdringung in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Einsatz von 5G und Edge Computing zur Förderung von Mikro-Rechenzentren mit GPUs | +1.5% | National, angeführt von Telekommunikationsbetreibern in Metropolen und Städten der Klasse 1 | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten pro TFLOP von Rechenzentrum-GPUs ermöglichen breitere Einführung | +1.3% | National, mit Vorteilen für KMU und mittelständische Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion von Hyperscale-Cloud-Regionen in Indien

Beispiellose Kapitalausgaben von Amazon Web Services, Google Cloud, Microsoft und Oracle verkürzen die Aufbauzyklen für neue Kapazitäten auf unter 24 Monate und stellen sicher, dass der gesamte GPU-Bestand im Indien Rechenzentrum GPU Markt vor 2028 mehr als verdoppelt wird.[3]Yotta Infrastructure, "H100 Supercomputing-Cluster Datenblatt," yottainfra.com AWS allein hat 7 Milliarden USD für Hyderabad reserviert, während Googles 15-Milliarden-USD-Region Visakhapatnam Unterseekabellandungen mit H100-Clustern kombiniert, um mehrsprachige Inferenz-Workloads zu bedienen. Diese Investitionswelle verkürzt die Hin- und Rücklauflatenz für indische SaaS-Anbieter von 200–300 Millisekunden auf unter 50 Millisekunden, ein Gewinn, der die Kundenkonversionsraten für Empfehlungsmaschinen direkt erhöht. Mit diesen Investitionen verbundene Jobschaffungsprogramme zielen darauf ab, 100.000 KI-Entwickler zu zertifizieren, was einen positiven Kreislauf verstärkt, in dem ein größerer Talentpool die GPU-Auslastung steigert. Die Einkaufsgröße der Hyperscaler sichert auch frühzeitige Zuteilungen von NVIDIA und AMD und schützt den inländischen Versorgungsstapel vor globalen Engpässen.

Staatliche Anreize im Rahmen von Digital India und Datenlokalisierungsnormen

Die IndiaAI-Mission mit einem Volumen von INR 10.372 Crore (1,24 Milliarden USD) reserviert 38.000 GPUs für subventionierte Nutzung zu INR 65 pro Stunde und senkt die wirtschaftliche Hürde für Prototyp-Trainingsläufe um 70 % gegenüber dem Einzelhandels-Cloud-Preis.[1]Microsoft, "Microsoft kündigt Investition von 17,5 Milliarden USD in Indiens Cloud- und KI-Infrastruktur an," microsoft.com Parallele Datenlokalisierungsgesetze verpflichten Banken, Versicherer und Krankenhäuser, regulierte Daten innerhalb Indiens zu speichern, ein Mandat, das neue Kapitalausgaben sowohl in eigene als auch in Colocation-GPU-Cluster lenkt. Produktionsbezogene Anreize, die 4–6 % des inkrementellen Umsatzes abdecken, senken die Gesamtsystemkosten für lokale Integratoren und ermöglichen es ihnen, Marken-OEMs um 15–20 % zu unterbieten. In Kombination mit der Zertifizierung des Bureau of Indian Standards beseitigt das Programm Qualitätsbedenken, die traditionell mit White-Box-Hardware verbunden sind. Die frühe Einführung in staatlichen und BFSI-Workloads hat bereits zu einem Anstieg der Unternehmens-GPU-Rack-Leasingverträge um 40 % im Jahresvergleich geführt, was auf eine dauerhafte Nachfrage hindeutet.

Steigende Nachfrage des KI-Startup-Ökosystems nach GPU-beschleunigtem Computing

Mehr als 1.700 KI-fokussierte Startups hatten bis 2025 gemeinsam 5,5 Milliarden USD eingesammelt, und aktuelle Finanzierungsrunden reservieren explizit Computing-Budgets neben Barmitteln. Die Zuteilung von 4.096 H100-GPUs an Sarvam AI zuzüglich einer Subvention von INR 99 Crore zeigt, wie souveräne Computing-Ziele Ressourcen auf indische Sprachmodelle lenken, eine Inhaltsnische, die von globalen Akteuren unterversorgt wird. GPU-as-a-Service-Anbieter wie Neysa AI ermöglichen es Gründern, innerhalb von Stunden von 16 auf 512 GPUs zu skalieren, wodurch Kapitalanforderungen in variable Betriebsausgaben umgewandelt und die Beteiligung über stark finanzierte Unternehmen hinaus ausgeweitet wird.[2]National Payments Corporation of India, "Einsatz von GPU-beschleunigter Betrugsanalyse," npci.org.in Risikokapitalgeber betrachten garantierten GPU-Zugang nun als Due-Diligence-Kriterium auf Augenhöhe mit dem Umsatzwachstum und verankern damit die Infrastrukturbereitschaft in jedem Term Sheet. Das Ergebnis ist eine Verstärkungsschleife, bei der neue Eigenkapitalrunden die GPU-Beschaffung beschleunigen und damit den gesamten adressierbaren Markt für verwaltete Dienste vergrößern.

Anstieg von Video-Streaming, Gaming und AR/VR mit Bedarf an GPU-basierter Transcodierung und Rendering

Indiens OTT-Abonnentenbasis ist auf dem Weg, bis 2027 eine Milliarde zu überschreiten, und Plattformen haben bereits auf GPU-beschleunigte Transcodierer umgestellt, die die Kosten für die Bitratenkonvertierung um bis zu 40 % senken. Cloud-Gaming-Pilotprojekte von NVIDIA GeForce Now und Xbox Cloud Gaming hängen von Edge-Einsätzen ab, die eine Reaktionsfähigkeit von unter 20 Millisekunden ermöglichen, ein Ziel, das nur mit GPU-ausgestatteten Mikro-Rechenzentren erreichbar ist, die innerhalb von Telekommunikations-Präsenzpunkten positioniert sind. Einzelhandels- und Immobilienkunden in Mumbai und Delhi machen nun 60 % der inländischen AR-Rendering-Einnahmen aus und nutzen fotorealistische digitale Zwillinge, um das Käuferengagement zu steigern. Die volumetrische Videoaufnahme während der Indian Premier League 2025 bewies die Machbarkeit von 8K-Mehrkamera-Pipelines, die GPU-Cluster speisen und sendefähige Wiederholungen innerhalb von 90 Sekunden generieren. Solche latenzsensitiven Workloads stellen sicher, dass die Nachfrage auch dann anhält, wenn die allgemeinen Unternehmensausgaben sinken, und geben Betreibern eine Absicherung gegen makrozyklische Einbrüche.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalausgaben für GPU-ausgestattete Rechenzentren | -2.1% | National, besonders ausgeprägt in Städten der Klasse 2 und 3 mit begrenzten Finanzierungsmöglichkeiten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Fertigungskapazität führt zu Importabhängigkeit | -1.6% | National, mit Lieferkette konzentriert in Taiwan, Südkorea und China | Mittelfristig (2–4 Jahre) |

| Strom- und Kühlinfrastrukturengpässe in indischen Städten der Klasse 2/3 | -1.4% | Regional, betrifft Städte wie Ahmedabad, Jaipur, Indore, Coimbatore | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei fortschrittlichen Verpackungskomponenten | -1.2% | National, abhängig von den Produktionsplänen von TSMC und SK Hynix | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalausgaben für GPU-ausgestattete Rechenzentren

Ein einzelnes Rack mit acht H100-GPUs kostet 400.000–500.000 USD, ohne Immobilien und Stromversorgung, was mittelständische Betreiber zwingt, 40–50 % Eigenkapital in Projektfinanzierungsgeschäften bereitzustellen, gegenüber den in reifen Volkswirtschaften üblichen 25–30 %. Flüssigkühlnachrüstungen, die für dichte KI-Cluster inzwischen unverzichtbar sind, fügen weitere 50.000–80.000 USD pro Rack hinzu und erhöhen den Energiebedarf zu einem Zeitpunkt, an dem die Anforderungen zur Kohlenstoffoffenlegung strenger werden. Kreditgeber bleiben gegenüber dem Restwertrisiko bei Spezialhardware vorsichtig, was die Zinsspreads um bis zu 250 Basispunkte über die für traditionelle Rechenzentrum-Projekte üblichen Werte treibt. In Standorten der Klasse 2 verpflichtet das Fehlen einer Netzstabilität von 99,99 % Entwickler dazu, Dieselgeneratoren und Batteriespeicher zu überdimensionieren, was die Gesamtbaukosten um weitere 20–25 % erhöht. Ohne gezielte grüne Finanzierungsinstrumente, die eine verbesserte Energieeffizienz belohnen, stehen neue Marktteilnehmer außerhalb der Metropolcluster vor einer prohibitiven Kostenkurve.

Begrenzte inländische Fertigungskapazität führt zu Importabhängigkeit

Indien importierte 2025 GPUs und Beschleunigerkarten im Wert von 2,8 Milliarden USD, von denen 85 % aus Taiwan, China und Malaysia stammten, was lokale Betreiber Zollschwankungen und geopolitischen Brennpunkten aussetzt. Der nationale Halbleiteranreiz priorisiert Speicher- und Analoggeräte, sodass die GPU-Fertigung unterhalb von 7 Nanometern bis mindestens 2028 außerhalb des Anwendungsbereichs bleibt. Einfuhrzölle von 10–15 % auf fertige Karten erhöhen die Einstandskosten, während südostasiatische Freihandelskonkurrenten Nullzollregelungen genießen, was Indiens regionale Preiswettbewerbsfähigkeit untergräbt. Die HBM3-Verpackung, die ausschließlich von TSMCs CoWoS-Linien übernommen wird, die bereits mit voller Kapazität laufen, erzwingt Vorlaufzeiten von 6–9 Monaten, verzögert Cluster-Startzeitpläne und bindet Kapital in unfertigen Strukturen. Bis einheimische Montagelinien Volumenskalierung und Ökosystemtiefe erreichen, müssen Betreiber schwankende Verfügbarkeiten bewältigen, die mehrjährige Expansionspläne gefährden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud als Anker, Edge beschleunigt

Cloud-Rechenzentren machten 2025 63,28 % des Marktanteils des Indien Rechenzentrum GPU Marktes aus, was die Fähigkeit der Hyperscaler unterstreicht, Workloads zu bündeln und GPUs über granulare Nutzungsstufen zu monetarisieren, während Edge-Rechenzentren als das am schnellsten wachsende Segment mit einer CAGR von 16,94 % bis 2031 identifiziert wurden. Der Indien Rechenzentrum GPU Markt sieht nun, wie AWS, Microsoft Azure und Google Cloud regionsgesperrte H100-Instanzen anbieten, die den Datenschutzgesetzen entsprechen, eine Ausrichtung, die bei Banken und Biowissenschaftsunternehmen Anklang findet. Unternehmen nutzen diese Infrastrukturen, starten kurzlebige Trainingsaufgaben ohne Kapitalaufwendungen und verlagern damit die Bilanzbelastung auf Betriebsausgaben. Edge-Einrichtungen, oft 100-Kilowatt-Pods, die an 5G-Basisstationen angeschlossen sind, sind die am schnellsten wachsende Knotenkategorie, da sie die Inferenzlatenz für autonome mobile Roboter und Smart-City-Kameras auf unter 10 Millisekunden reduzieren.

Der Wandel wird durch Indiens 5G-Rollout in 400 Städten angetrieben, der den adressierbaren Edge-Radius erweitert und deterministische Latenzgarantien schafft. Telekommunikationsbetreiber wie Bharti Airtel nutzen Partnerschaften mit NVIDIA, um inferenzoptimierte GPUs vorinstalliert bereitzustellen, und schaffen damit eine Vermögensbasis, die an Over-the-Top-Medien-, Logistik- und Einzelhandelskunden weiterverkauft werden kann. Private Rechenzentren bleiben für regulierte Branchen relevant: Pharmaexporteure, die FDA-Prüfpfaden unterliegen, und Verteidigungsunternehmen, die an Regeln zur Handhabung klassifizierter Daten gebunden sind, beschaffen weiterhin isolierte GPU-Cluster. Das Ergebnis ist eine hybride Topologie, bei der die Marktgröße des Indien Rechenzentrum GPU Marktes auf Cloud, Colocation und Edge verteilt wird, anstatt sich einem einzigen Archetyp zuzuwenden.

Nach GPU-Typ: Inferenz führt, Training gewinnt an Dynamik

Inferenz-GPUs sicherten sich 2025 58,37 % der Marktgröße des Indien Rechenzentrum GPU Marktes, angetrieben von kommerziellen Chatbots, Produktempfehlungsmaschinen und Echtzeit-Betrugserkenungsmodellen, die einen hohen Durchsatz bei gleichzeitig energieeffizienter Hardware erfordern. NVIDIAs L4- und L40S-Module dominieren, da sie überlegene Abfragen pro Watt liefern, ein Merkmal, das mit den zunehmend strengeren Leistungsverfügbarkeitsgrenzen in städtischen Colocation-Standorten harmoniert, während Training-GPUs mit einer CAGR von 17,45 % bis 2031 das höchste Wachstum im gesamten Prognosezeitraum verzeichnen. Training-GPUs sind zwar geringer in der Stückzahl, erzielen jedoch höhere Durchschnittsverkaufspreise und expandieren schnell, da souveräne Modelle für indische Sprachen und multimodale Inhalte politische Unterstützung gewinnen.

Sarvam AIs Einsatz von 4.096 H100-GPUs veranschaulicht, wie makroökonomische politische Ambitionen Kapital in dichte, ausschließlich für das Training bestimmte Cluster lenken. Gleichzeitig haben Cloud-Anbieter On-Demand-Acht-GPU-Segmente eingeführt, die den Zugang für Teams demokratisieren, die Open-Weights-Modelle feinabstimmen möchten, anstatt von Grund auf neu zu entwickeln. Unternehmen kombinieren oft H100-Cluster für periodisches Neutraining mit L40S-Flotten für den täglichen Inferenzbetrieb und finden damit ein internes Gleichgewicht zwischen Kapitalaufwandsbeschränkungen und Latenzzielen. Diese gemischte Flottenstrategie unterstreicht eine differenzierte Nachfragekurve: Der Indien Rechenzentrum GPU Markt muss sowohl hochbandbreitige, eng gekoppelte Fabrics für das Training als auch PCIe-zentrierte, energiesparende Karten für die Inferenz berücksichtigen.

Nach Verbindungsschnittstelle: PCIe dominiert, Hochbandbreiten-Verbindungen gewinnen Marktanteile

Standard-PCIe behielt 2025 74,63 % des Marktanteils des Indien Rechenzentrum GPU Marktes, da es mit älteren x86-Servern kompatibel ist und handelsübliche Netzwerkausrüstung nutzt, und Hochbandbreiten-Verbindungs-GPUs werden voraussichtlich die schnellste Expansion verzeichnen, da größere Sprachmodelle mit einer CAGR von 16,89 % bis 2031 zur Normalität werden. Die schnelle Einführung von PCIe Gen5 verdoppelte die Bandbreitenkapazität, ohne einen vollständigen Stack-Umbau zu erzwingen, was Unternehmen ansprach, die fünf Jahre alte Cluster aufrüsten. Projekte, die auf Sprachmodelle mit einer Billion Parametern abzielen, können jedoch dem All-to-All-Kommunikationsaufwand nicht entgehen; daher wechseln Hyperscaler zu NVLink-, NVSwitch- und InfiniBand-Fabrics, die einen Knoten-zu-Knoten-Durchsatz von 900 GB/s ermöglichen.

Yotta Infrastructures 20.736-GPU-Blackwell-Ultra-Cluster nutzt NVSwitch, um die Trainingszeit für Modelle mit 175 Milliarden Parametern von Wochen auf wenige Tage zu verkürzen. AMDs Infinity Fabric und Intels Xe Link treten in die Diskussion ein, indem sie Low-Level-Softwareintegrationen bündeln, die Kunden helfen, eine Abhängigkeit von einem einzigen Anbieter zu vermeiden. Die Kostenunterschiede bleiben erheblich, da Hochbandbreiten-Fabrics die Stücklistenkosten um 30–40 % erhöhen, aber die Amortisation über mehrjährige KI-Roadmaps rechtfertigt den Aufwand zunehmend. Während PCIe daher weiterhin routinemäßige Inferenzaufgaben dominiert, liegt das am schnellsten wachsende Segment innerhalb des Indien Rechenzentrum GPU Marktes bei Hochbandbreiten-Siliziumverbindungen.

Nach Workload-Typ: KI und ML dominieren, Analytik steigt stark

KI- und maschinelle Lern-Workloads repräsentierten 2025 67,94 % der Marktgröße des Indien Rechenzentrum GPU Marktes und umfassten Verarbeitung natürlicher Sprache, Computer Vision und generative Inhaltsdienste, wobei Datenanalyse alle anderen Anwendungsfälle als schnellster Aufsteiger mit einer CAGR von 17,58 % bis 2031 überholt. Unternehmen mit moderatem Data-Science-Talent stützen sich nun auf vorgefertigte Modellbibliotheken und verkürzen die Integrationsvorlaufzeiten von Quartalen auf Wochen. Datenanalyse ist die herausragende Kategorie, angetrieben von GPU-beschleunigten SQL-Engines, die Batch-Fenster für E-Commerce-Clickstream-Analysen von acht Stunden auf unter eine Stunde reduzieren.

Flipkarts Migration zu RAPIDS-gestützten Clustern im Jahr 2025 reduzierte nächtliche ETL-Zyklen auf 45 Minuten, ein Erfolg, der taggleiche Preisoptimierungen ermöglichte und überschüssige Lagerbestände reduzierte. Hochleistungsrechnen für Nicht-KI-Simulationen bleibt eine Nische, ist aber strategisch wertvoll, insbesondere für Pharmamoleküle und digitale Zwillinge in der Luft- und Raumfahrt. Grafik- und Visualisierungsanwendungen – von CAD über digitale Zwillinge bis hin zum Broadcast-Rendering – erzielen Premiumeinnahmen, da sie auf spezialisierte GPUs angewiesen sind, die höhere Raten pro Rack erzielen. Insgesamt zeigen diese Muster, dass der Indien Rechenzentrum GPU Markt über frühe KI-Pioniere hinausgewachsen ist und nun eine Reihe datenintensiver, latenzsensitiver Workloads bedient.

Nach Endnutzer: Unternehmen führen, Hyperscaler investieren aggressiv

Unternehmen hielten 2025 51,08 % der Ausgaben, ein Beweis für Indiens beträchtliche Gruppe mittelständischer Hersteller, Banken und Gesundheitsdienstleister, die regulierte Daten nicht exportieren können, während Hyperscaler mit einer CAGR von 17,02 % bis 2031 die am schnellsten wachsende Kundengruppe bleiben, da sie milliardenschwere Ausbauprojekte in ganz Indien fortsetzen. Die Einführung beschleunigte sich im Bankwesen, wo GPU-basierte Betrugserkennung Millionen von Kartentransaktionen in Echtzeit scannt und Anomalien innerhalb von 150 Millisekunden kennzeichnet. In der Pharmaindustrie verkürzen GPU-beschleunigte Docking-Simulationen die Wirkstoffforschungspipelines um Monate und senken die Ausgaben für frühe Forschung und Entwicklung.

Hyperscaler blieben trotz schneller Kapitalausgaben beim Marktanteil an zweiter Stelle, da viele Unternehmen für sensible Workloads Single-Tenant-Umgebungen bevorzugen. AWS, Azure und Google Cloud wachsen jedoch schneller als jede andere Kundengruppe, indem sie verwaltete KI-Dienste anbieten, die die Komplexität der Cluster-Orchestrierung abstrahieren. Regierungs- und Forschungseinsätze, verankert durch die 38.000-GPU-IndiaAI-Mission und Cluster der Indischen Weltraumforschungsorganisation, bilden einen kleineren, aber strategisch wichtigen Anteil, da sie Datenverwaltungspräzedenzfälle setzen, denen der private Sektor später folgen muss. Zusammengenommen bestätigen diese Dynamiken, dass der Indien Rechenzentrum GPU Markt auf absehbare Zeit mandantenfähig, aber souveränitätsgetrieben bleiben wird.

Geografische Analyse

West- und Südindien zusammen kontrollierten 2025 mehr als 75 % der installierten GPU-Kapazität und machten Mumbai-Pune und Bangalore-Hyderabad zu den Epizentren des Wachstums des Indien Rechenzentrum GPU Marktes. Die Konzentration von AWS-, Microsoft- und Oracle-Regionen in Navi Mumbai profitiert von direkter Unterseekabelverbindung zum Nahen Osten und Europa und verkürzt die Hin- und Rücklauflatenz für transkontinentale Inferenzkataloge um Dutzende von Millisekunden. Bangalores Electronics City verbindet weiterhin GPU-reiche Colocation-Standorte mit Indiens größtem Talentpool an KI-Ingenieuren und schafft ein Ökosystem, in dem Startups, Systemintegratoren und Hyperscaler in Symbiose koexistieren.

Hyderabads Aufstieg ist in einem 15-Milliarden-USD-Engagement von Google Cloud und einem 7-Milliarden-USD-Ausbau von AWS verankert, die den Korridor gemeinsam in das östliche Tor für den südostasiatischen Datenverkehr verwandeln. Chennai und Pune erfassen Überlaufnachfrage von Automobil- und Fertigungskunden, die die Nähe zu Tier-1-Lieferanten priorisieren, die GPU-gestützte Dashboards für vorausschauende Wartung nutzen. Nordindien, zentriert auf Delhi-NCR und Noida, hält etwa 18 % der Kapazität und stützt sich stark auf staatliche Workloads, einschließlich des souveränen Computing-Hubs in Noida, der Ende 2024 eröffnet wurde.

Ost-, Zentral- und Nordostindien bleiben noch in der Anfangsphase, zeigen aber Edge-Einsatzpotenzial, da die BharatNet-Glasfasererweiterung ländliche Cluster erreicht und die Tür für GPU-gestützte Telemedizin und Präzisionslandwirtschaftsinferenz öffnet. Städte der Klasse 2 in etablierten Korridoren, wie Coimbatore und Nashik, entwickeln sich zu kosteneffizienten Überlaufstandorten, wo Grundstücke 40 % günstiger sind als in Metropolen, was den Indien Rechenzentrum GPU Markt verteilt statt übermäßig zentralisiert hält. Infrastrukturpakete der Smart Cities Mission, die dedizierte Stromumspannwerke und Dunkelglasfaserringe bündeln, werden diese geografische Diffusion voraussichtlich bis 2028–2030 beschleunigen.

Wettbewerbslandschaft

Der Indien Rechenzentrum GPU Markt ist mäßig konzentriert, wobei NVIDIA etwa 75–80 % der Siliziumlieferungen kontrolliert, gefolgt von AMDs MI300-Serie und Intels Gaudi-Linie, die um Anteile bei hochvolumigen Inferenz-Segmenten kämpfen. Hyperscaler setzen auf vertikale Integrationsstrategien und reservieren ganze Fertigungsslots, um eine ununterbrochene Versorgung zu gewährleisten, während Colocation-Anbieter Asset-Light-Leasingmodelle einsetzen, die das Kapitalaufwandsrisiko absichern. Lokale White-Box-Integratoren, gestärkt durch produktionsbezogene Anreize, verkaufen GPU-Server nun zu 15–20 % niedrigeren Gesamtbetriebskosten und erfassen die mittelständische Nachfrage, die Erschwinglichkeit über Tier-1-Marken stellt.

Lizenzierungsbarrieren bleiben hoch, da NVIDIAs CUDA-Ökosystem über 11.000 aktive Patente und ein Jahrzehnt an Software-Tooling umfasst, das Kunden an seine Hardware-Roadmaps bindet. AMD kontert mit einem Open-Source-ROCm-Stack und Intel bietet oneAPI an, beide mit dem Ziel, die CUDA-Abhängigkeit zu untergraben und öffentliche Einrichtungen anzusprechen, die offene Standards bevorzugen. Aufkommende Disruptoren wie Neysa AI und E2E Networks umgehen physische Infrastrukturbeschränkungen, indem sie GPU-as-a-Service-Modelle mit minutengenauer Abrechnungsgranularität anbieten und die Wechselkosten für Entwickler senken.

Strategische Differenzierung zeigt sich auch bei Kühlinnovationen: NxtGens Flüssigimmersionseinsätze erreichen ein Verhältnis der Energieeffizienz von 1,15 und verschaffen ihnen einen Betriebskostenvorteil von 10–15 %. Die Zertifizierung nach ISO 27001 und die Konformität mit den Richtlinien des Bureau of Indian Standards fungieren nun als Mindestanforderungen für Unternehmensverträge und scheiden weniger ausgereifte Betreiber aus Shortlists aus. Da die Nachfrage das globale Angebot an HBM3-Modulen übersteigt, erkunden Käufer Zweitlieferantenvereinbarungen mit koreanischen und japanischen Lieferanten, um potenzielle Engpässe zu umgehen, und fügen damit eine neue Wettbewerbsdimension hinzu, die auf Resilienz statt auf reinen Kosten basiert.

Marktführer im Indien Rechenzentrum GPU Bereich

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Super Micro Computer, Inc.

-

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Yotta Infrastructure schloss den Einsatz von 20.736 NVIDIA Blackwell Ultra GPUs in Navi Mumbai ab und schuf damit Indiens größten privaten KI-Trainingscluster.

- Dezember 2025: E2E Networks nahm 1.024 NVIDIA B200 GPUs in Noida in Betrieb und startete Bare-Metal-Instanzen zu Preisen, die 30 % unter den Hyperscale-Äquivalenten liegen.

- November 2025: NxtGen Datacenter and Cloud Technologies installierte 4.096 NVIDIA B200 GPUs in Mumbai und Bangalore und integrierte Flüssigkühlung, die den PUE-Wert auf 1,15 senkte.

Berichtsumfang des Indien Rechenzentrum GPU Marktes

Ein Rechenzentrum-GPU bezeichnet eine spezialisierte Grafikverarbeitungseinheit, die für groß angelegte Rechenumgebungen wie Unternehmensrechenzentren und Cloud-Plattformen entwickelt wurde, und nicht für Personalcomputer oder Gaming.

Der Bericht über den Indien Rechenzentrum GPU Markt ist segmentiert nach Bereitstellungstyp (Cloud-Rechenzentren, Unternehmens-/Private Rechenzentren und Edge-Rechenzentren), GPU-Typ (Training-GPUs, Inferenz-GPUs), Verbindungsschnittstelle (PCIe-basierte GPUs und Hochbandbreiten-Verbindungs-GPUs), Workload-Typ (Künstliche Intelligenz (KI) und Maschinelles Lernen (ML), Hochleistungsrechnen (HPC) (nicht-KI-wissenschaftliches Rechnen), Datenanalyse (Datenbankbeschleunigung, Abfrageverarbeitung) und Grafik und Visualisierung (VDI, Rendering, digitale Zwillinge)) sowie Endnutzer (Hyperscaler/Cloud-Dienstanbieter, Unternehmen und Regierung und Forschungseinrichtungen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indien Rechenzentrum GPU Markt derzeit und wie wird er sich entwickeln?

Der Markt wurde 2025 auf 1,16 Milliarden USD bewertet, wird für 2026 auf 1,44 Milliarden USD prognostiziert und soll bis 2031 3,02 Milliarden USD erreichen, was einer CAGR von 15,94 % über den Zeitraum 2026–2031 entspricht.

Welches Bereitstellungsmodell führt die GPU-Einführung in Indien an?

Cloud-Rechenzentren führen mit einem Marktanteil von 63,28 %, während Edge-Standorte, die an 5G-Basisstationen angeschlossen sind, mit der schnellsten Rate expandieren.

Wie beeinflussen staatliche Maßnahmen die GPU-Nachfrage?

Datenlokalisierungsvorschriften und die IndiaAI-Mission subventionieren gemeinsam den GPU-Zugang und verlangen, dass regulierte Workloads im Inland verbleiben, was die inländischen Kapazitätserweiterungen direkt stimuliert.

Welcher GPU-Typ ist heute am weitesten verbreitet?

Inferenzoptimierte GPUs dominieren und hielten 2025 58,37 % der Ausgaben, da Produktions-Workloads wie Chatbots und Empfehlungsmaschinen schneller skalieren als neue Modelltrainingsprojekte.

Seite zuletzt aktualisiert am: