Frankreich Rechenzentrum GPU Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

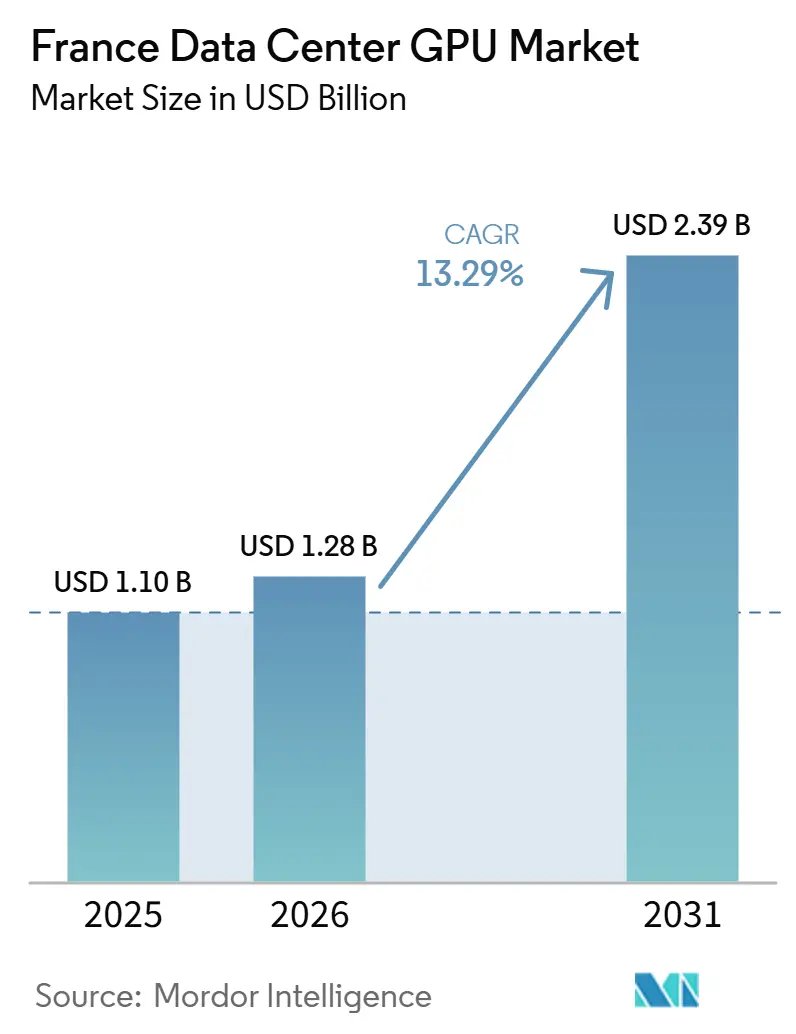

| Marktgröße im Basisjahr (2025) | 1.10 Milliarden US-Dollar |

| Marktgröße (2026) | 1.28 Milliarden US-Dollar |

| Marktgröße (2031) | 2.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Frankreich Rechenzentrum GPU Marktanalyse von Mordor Intelligence

Die Größe des Frankreich Rechenzentrum GPU Marktes wird voraussichtlich von 1,10 Milliarden USD im Jahr 2025 auf 1,28 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,39 Milliarden USD erreichen, mit einer CAGR von 13,29 % über den Zeitraum 2026–2031. Die Expansion spiegelt eine deutliche Verlagerung hin zu souveräner KI-Infrastruktur in Frankreich wider, unterstützt durch große private Investitionszusagen, die Anfang 2025 angekündigt wurden, sowie durch ein Stromsystem, das stark auf Kernenergie setzt und ein kohlenstoffärmeres Computerwachstum begünstigt. Die Nachfrage weitet sich von einer kleinen Basis trainingsintensiver Bereitstellungen hin zu einem breiteren Mix aus Produktionsinferenz, Grafikrendering, Simulation und Analyse-Workloads aus, was die Kapazitätsplanung im Frankreich Rechenzentrum GPU Markt vielfältiger gestaltet. Compliance-Anforderungen prägen ebenfalls die Kaufentscheidungen, da französische und europäische Vorschriften zur Datenhaltung, Resilienz und Cybersicherheit das lokale Hosting für regulierte Nutzer attraktiver machen. Der Wettbewerb verschärft sich, da inländische Anbieter ihre Beschleuniger-Optionen erweitern, Hyperscaler Kapazitäten ausbauen und Edge-Betreiber auf latenzarme Bereitstellungen in Sekundärstädten abzielen. Das Wachstum hängt weiterhin davon ab, wie schnell Betreiber Stromschwankungen, Kühlnachrüstungen für leistungsstärkere Beschleuniger und die Abhängigkeit von externen Lieferketten für fortschrittliche Halbleitergehäuse bewältigen können.

Wichtigste Erkenntnisse des Berichts

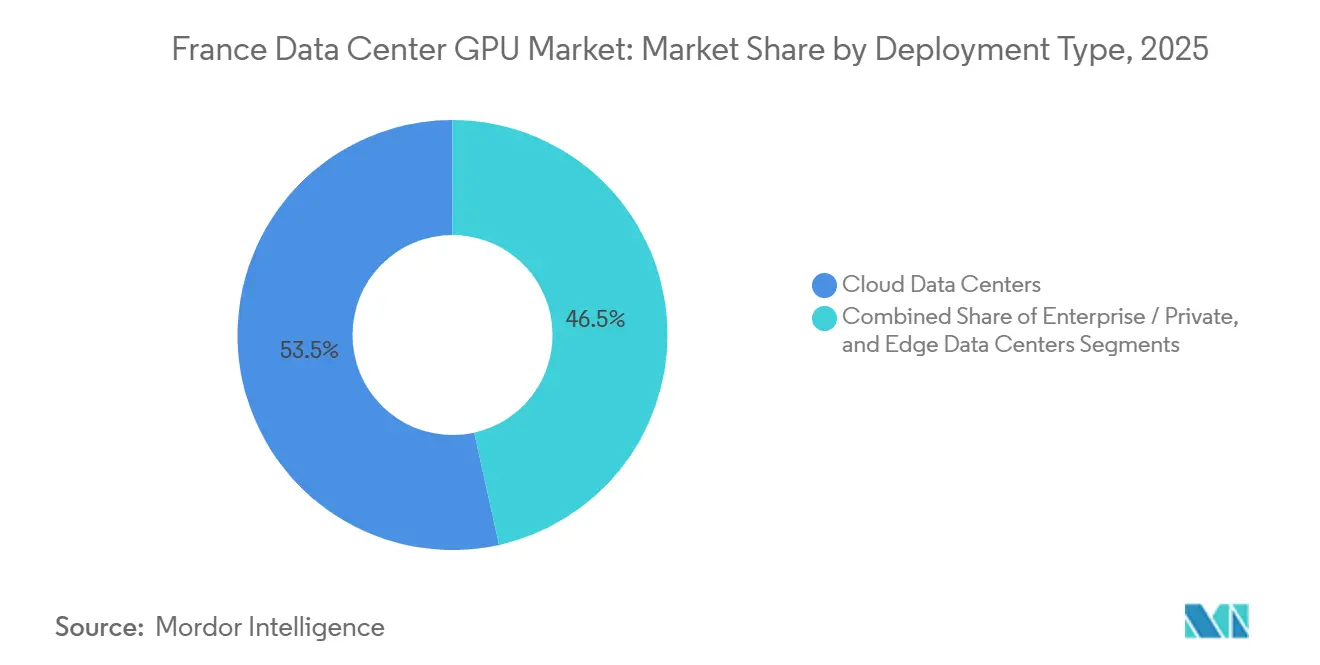

- Nach Bereitstellungstyp hielten Cloud-Rechenzentren im Jahr 2025 einen Anteil von 53,47 % am Bereitstellungstyp-Umsatz, während Edge-Rechenzentren bis 2031 voraussichtlich mit einer CAGR von 14,90 % wachsen werden.

- Nach GPU-Typ entfielen im Jahr 2025 57,83 % des Segmentumsatzes auf Training-GPUs, während Inferenz-GPUs bis 2031 mit einer CAGR von 14,04 % das stärkste Wachstum verzeichnen dürften.

- Nach Verbindungsschnittstelle erzielten PCIe-basierte GPUs im Jahr 2025 einen Anteil von 71,29 % am Verbindungsschnittstellen-Umsatz, während Hochbandbreiten-Verbindungs-GPUs bis 2031 voraussichtlich mit einer CAGR von 15,90 % am schnellsten wachsen werden.

- Nach Workload-Typ repräsentierten KI und ML im Jahr 2025 54,62 % des Segmentumsatzes, während Grafik- und Visualisierungsanwendungen bis 2031 voraussichtlich mit einer CAGR von 15,46 % am schnellsten wachsen werden.

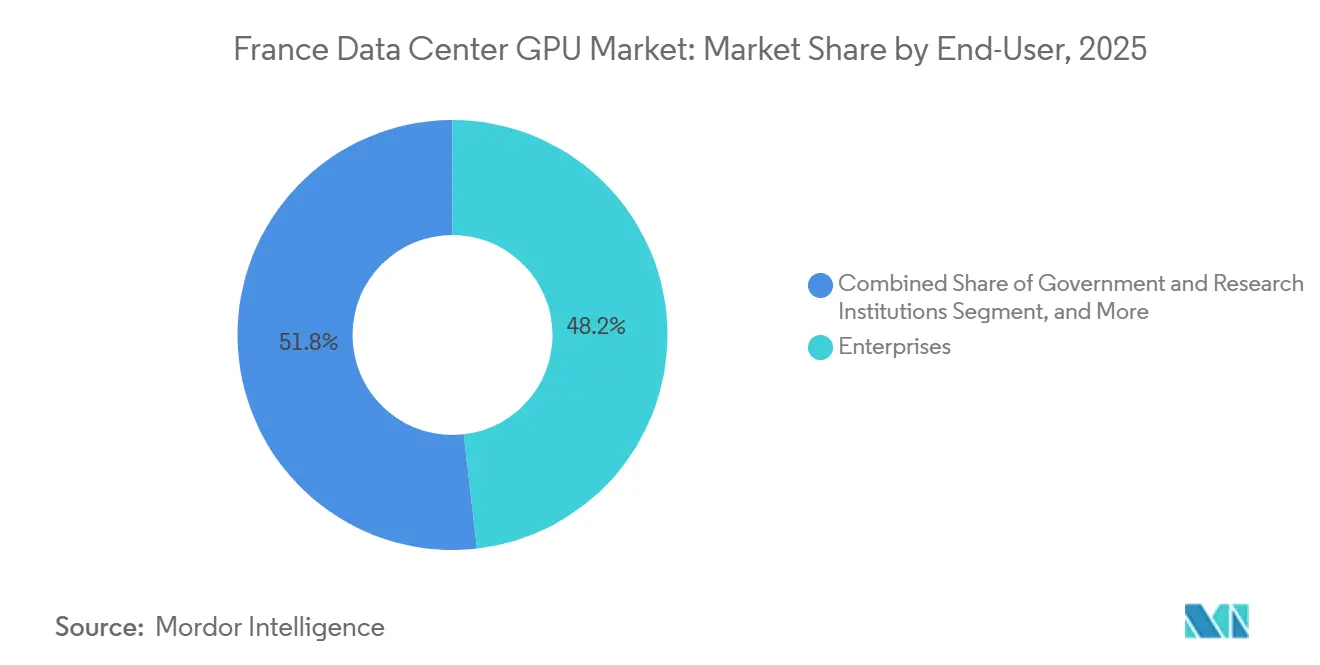

- Nach Endnutzer hielten Unternehmen im Jahr 2025 einen Anteil von 48,19 % der Ausgaben im Frankreich Rechenzentrum GPU Markt, während Hyperscaler und Cloud-Dienstanbieter bis 2031 voraussichtlich die größte absolute Kapazität mit einer CAGR von 15,92 % hinzufügen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Frankreich Rechenzentrum GPU Markt – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Starke Zunahme der Nutzung generativer KI-Workloads | +4.2% | National, konzentriert in Paris, Grenoble, Lyon, Marseille | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion hyperscalefähiger Rechenzentren mit Sitz in Frankreich | +3.8% | National, mit großen Bereitstellungen in Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur | Mittelfristig (2–4 Jahre) |

| Staatliche Steueranreize für grüne Rechenzentren | +2.1% | National, frühe Gewinne in Regionen, die PUE- und Wärmerückgewinnungsschwellenwerte erfüllen | Mittelfristig (2–4 Jahre) |

| Sinkende Gesamtbetriebskosten GPU-beschleunigter Server | +1.9% | National, zum Vorteil von Cloud-Anbietern und großen Unternehmen | Langfristig (≥ 4 Jahre) |

| Wachstum souveräner Cloud-Compliance-Mandate | +1.3% | National, mit Ausstrahlungseffekten auf EU-Mitgliedstaaten, die gleichwertige SecNumCloud-Rahmenwerke einführen | Mittelfristig (2–4 Jahre) |

| Entstehung kleinskaliger modularer Edge-Rechenzentren | +1.1% | National, regionale Bereitstellungen in Bordeaux, Lyon, Straßburg, Lille, Nantes | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Zunahme der Nutzung generativer KI-Workloads

Generative KI verlagert die GPU-Beschaffung in Frankreich von Pilotprojekten hin zu einer nachhaltigen Infrastrukturplanung, da Unternehmen und Forschungsorganisationen nun dichte Rechenkapazität sowohl für die Modellentwicklung als auch für den Produktionsbetrieb benötigen. Die stärkste Nachfrage kommt aus regulierten Anwendungsfällen in den Bereichen Banken, Versicherungen, Gesundheitswesen, Verteidigung und Telekommunikation, wo Datenlokalisierung und nachvollziehbare Verarbeitung ebenso wichtig sind wie reine Benchmark-Geschwindigkeit. Dies treibt den Frankreich Rechenzentrum GPU Markt in Richtung eines souveränen Premium-Segments, in dem Betreiber mehr für lokale Kontrolle, engeren Service und klarere Compliance-Unterstützung verlangen können. Das Nachfrageprofil weitet sich ebenfalls aus, da viele Organisationen nun eine größere Anzahl kleinerer Modelle im Produktionsbetrieb einsetzen, anstatt sich nur auf wenige große Trainingsläufe zu stützen. SITECs KI-Hosting-Plattform auf Korsika zeigt, wie lokale Infrastruktur für regionale Experimente, flexible GPU-Profile und direkte technische Unterstützung im Rahmen öffentlicher Programme zur digitalen Innovation positioniert wird.[1]SITEC, "Une Infrastructure D'hébergement Dédiée À L'intelligence Artificielle," SITEC, sitec.corsica Da diese Workloads näher an Betriebsteams und Geschäftsbereiche rücken, profitiert der Frankreich Rechenzentrum GPU Markt von einer gleichmäßigeren Auslastung, häufigeren Wiederkäufen und einem stärkeren Interesse an regionaler Inferenzkapazität.

Schnelle Expansion hyperscalefähiger Rechenzentren mit Sitz in Frankreich

Der Aufbau großer Campus-Anlagen vergrößert die physische Basis, auf der der Frankreich Rechenzentrum GPU Markt im Rest des Jahrzehnts wachsen kann. Data4 erhöhte die geplante Investition in seinen PAR03-Campus in Nozay von 1 Milliarde EUR (2,26 Milliarden USD) auf 2 Milliarden EUR (2,26 Milliarden USD), hob die Standortkapazität auf 250 MW an und plante die Unterbringung von rund 200.000 GPUs – ein Signal dafür, wie groß geplante Cluster in Frankreich werden. Das Unternehmen plant außerdem, PAR03 mit seinem bestehenden Campus in Marcoussis zu verbinden und so einen größeren digitalen Korridor zu schaffen, der das Paris-Saclay-Gebiet als Gravitationszentrum für KI-Kapazitäten stärkt. Außerhalb der Hauptstadtregion verpflichteten sich Iliad und OpCore zu 2,5 Milliarden EUR (2,83 Milliarden USD) für einen 700-MW-Standort in Montereau mit EDF, während andere Betreiber große Projekte in Bordeaux und anderen Sekundärstandorten planen. Mehr Kapazität in diesem Maßstab verbessert die Gerätezuteilung, verkürzt Wartezeiten für große Kunden und hilft dem Frankreich Rechenzentrum GPU Markt, sowohl souveräne KI-Projekte als auch kommerzielle Cloud-Nachfrage gleichzeitig zu bedienen. Es schafft auch Raum für spezialisierte Dienste, da Betreiber sich, sobald Kernstrom und Netzwerk verfügbar sind, durch Kühlungsdesign, Zertifizierung und verwaltetes KI-Tooling differenzieren können, anstatt nur durch Grundstückszugang.

Staatliche Steueranreize für grüne Rechenzentren

Energie- und Umweltvorschriften werden zu einem direkten Wachstumsfaktor, da Frankreich Einrichtungen belohnt, die hohe Dichte mit besserer thermischer Leistung und Berichterstattung verbinden. Frankreichs DDADUE-Rahmenwerk, das die EU-Energieeffizienzrichtlinie umgesetzt hat, schreibt Energieberichte für Rechenzentren über 500 kW und Wärmerückgewinnungspflichten für Standorte über 1 MW vor, was neuere GPU-orientierte Standorte begünstigt, die Effizienzmaßnahmen von Anfang an einplanen. Diese Vorschriften fördern Flüssigkühlung, Wärmenutzung und engeres Betriebsmonitoring, was das Risiko verringert, dass neue GPU-Kapazitäten später kostspielige Umgestaltungen erfordern. Data4s PAR03-Campus umfasst die Nutzung von Abwärme für ein benachbartes Öko-Quartier, was zeigt, wie Compliance, lokale Genehmigungen und gesellschaftliche Akzeptanz sich gegenseitig verstärken können, wenn Projekte frühzeitig auf Umweltleistung ausgelegt werden. Sesterces Anlage in Valence folgt einer ähnlichen Richtung mit geschlossenem Wasserkühlkreislauf und geplanter Abwärmerückgewinnung für benachbarte Industrienutzer, was das Projekt mit regionalen Entwicklungszielen in Einklang bringt. Die öffentliche Unterstützung für Upgrades wie Jean Zay zeigt auch, dass der Frankreich Rechenzentrum GPU Markt nicht nur durch mehr Server, sondern auch durch eine politische Präferenz für effiziente Hochdichte-Infrastruktur mit messbarer Energienutzung geprägt wird.

Sinkende Gesamtbetriebskosten GPU-beschleunigter Server

Niedrigere stündliche Cloud-Preise, mehr Produktauswahl und flexible Verbrauchsmodelle senken die Einstiegshürde für Nutzer, die GPU-Kapazität vor einigen Jahren noch nicht rechtfertigen konnten. Scaleway bepreiste H100-PCIe-Instanzen bis Mitte 2025 mit 2,73 EUR (3,09 USD) pro Stunde, während L40S- und L4-Instanzen 1,40 EUR (1,58 USD) bzw. 0,75 EUR (0,85 USD) pro Stunde erreichten, was bedarfsgesteuerte Inferenz und Burst-Kapazität für Startups und mittelständische Unternehmen praktischer machte.[2]Scaleway, "Scaleway and Lepton AI DGX Cloud," Scaleway, scaleway.com OVHcloud erweiterte die Preisleiter ebenfalls mit L4-Instanzen ab 834 GBP (1.043 USD) pro Monat und L40S ab 2.555 GBP (3.197 USD), was lokalen Käufern half, kostenfokussiertere inländische Optionen mit globalen Clouds zu vergleichen. Die von Dell France Anfang 2026 veröffentlichten Listenpreise für L4-, L40S- und H100-Beschleuniger deuten darauf hin, dass die Anschaffungskosten nach dem früheren Versorgungsengpass transparenter und stabiler geworden sind. AMDs Positionierung der Instinct MI350 Serie im Juni 2025 rund um eine stärkere Token-pro-Dollar-Wirtschaftlichkeit sowie Lenovos TruScale-Modell, das Ausgaben von Investitions- auf Betriebskosten verlagert, erweitern die adressierbare Kundenbasis für den Frankreich Rechenzentrum GPU Markt.[3] Lenovo, "TruScale," Lenovo, lenovo.com Mit verbesserter Kostendisziplin beginnen Käufer, die Beschleuniger einst als außergewöhnliche Anschaffungen betrachteten, diese als normalen Bestandteil der IT- und Rechenzentrumsplanung zu sehen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anhaltend hohe Strompreise in Frankreich | -1.8% | National, besonders ausgeprägt in Regionen ohne direkte Kern- oder Erneuerbare-Energien-Verträge | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Lieferkette für fortschrittliche Halbleitergehäuse | -1.5% | National, mit Abhängigkeit von Taiwan, Südkorea, Japan für HBM und CoWoS | Langfristig (≥ 4 Jahre) |

| Datenlokalisierungsvorschriften verlangsamen grenzüberschreitendes Cloud-Wachstum | -0.9% | National, betrifft multinationale Unternehmen mit paneuropäischen Aktivitäten | Mittelfristig (2–4 Jahre) |

| Kühlinfrastruktur-Engpässe für GPUs mit mehr als 700 W | -0.7% | National, konzentriert in Altanlagen ohne Flüssigkühlnachrüstung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hohe Strompreise in Frankreich

Strom bleibt eine reale Einschränkung für den Frankreich Rechenzentrum GPU Markt, da GPU-Cluster hohe Auslastung direkt in hohe wiederkehrende Energiekosten umwandeln. Das Ende des regulierten ARENH-Zugangsmechanismus im Jahr 2025 verringerte die Preissicherheit für Betreiber ohne langfristige Verträge oder starke Verhandlungsmacht, was die Finanzplanung für neue Projekte erschwert. Dieser Druck ist am stärksten für unabhängige Colocation-Anbieter, private Unternehmensstandorte und regionale Einrichtungen, die das Risiko nicht über sehr große Liegenschaften verteilen können. Höhere Rack-Dichten verschärfen das Problem zusätzlich, da Stromkosten zusammen mit Kühlanforderungen steigen, sobald Betreiber auf die neuesten Beschleunigergenerationen umsteigen. Große Campus-Anlagen und souveräne Projekte sind besser positioniert, um günstige Konditionen auszuhandeln oder vorübergehende Volatilität zu absorbieren, was eine Lücke zwischen sehr großen Käufern und kleineren Teilnehmern im Frankreich Rechenzentrum GPU Markt schafft. Wenn die Strompreise instabil bleiben, wird zwar weiterhin Kapazität aufgebaut, aber mehr Käufer werden hybride Nutzungsmodelle und stufenweise Bereitstellungen gegenüber großen sofortigen Rollouts bevorzugen.

Begrenzte inländische Lieferkette für fortschrittliche Halbleitergehäuse

Frankreich verfügt über bedeutende Forschungskapazitäten in der fortschrittlichen Halbleiterintegration, mangelt jedoch noch an hochvolumiger lokaler Kapazität für die Gehäusetechnologien, die für High-End-GPUs am wichtigsten sind. Die FAMES-Plattform von CEA-Leti in Grenoble unterstützt Fan-out-Wafer-Level-Packaging und Chiplet-Integration, und das Institut ist auch an der APECS-Pilotlinie für fortschrittliche Montage beteiligt, aber beide Bemühungen sind eher auf Prozessentwicklung als auf Massenproduktion ausgerichtet. Das bedeutet, dass französische Betreiber weiterhin auf ausländische Ökosysteme für Hochbandbreiten-Speicherstapelung und andere komplexe Gehäuseschritte angewiesen sind, die Leistung, Energieeffizienz und Lieferpläne bestimmen. Das Alice-Recoque-System veranschaulicht diese Abhängigkeit, da es auf AMD Instinct MI430X-Beschleuniger mit 432 GB HBM4 und 19,6 TB/s Bandbreite setzt, die zugrundeliegende Gehäusebasis solcher Produkte jedoch nicht in Frankreich ansässig ist. Dies verlangsamt die souveräne Ambition des Frankreich Rechenzentrum GPU Marktes, da die Systemintegration zwar französisch sein kann, die am stärksten eingeschränkten Teile der Stückliste jedoch extern bleiben. Bis Pilotprogramme zur industriellen Produktion werden, werden französische Käufer weiterhin mit längeren Vorlaufzeiten, Zuteilungsrisiken und schwächerer Verhandlungsmacht bei globaler Versorgungsknappheit konfrontiert sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Edge wächst neben Cloud-Skalierung

Cloud-Rechenzentren erzielten im Jahr 2025 einen Anteil von 53,47 % am Bereitstellungstyp-Umsatz und bleiben die wichtigste kommerzielle Basis des Frankreich Rechenzentrum GPU Marktes, da Multi-Tenant-Auslastung eine bessere Hardware-Absorption, stärkere Preisflexibilität und schnellere Erneuerungszyklen unterstützt, während Edge-Rechenzentren bis 2031 voraussichtlich mit einer CAGR von 14,90 % wachsen werden. Große Campus-Anlagen können dichte Stromversorgung, Flüssigkühlung und verwaltete Software-Schichten auf eine Weise kombinieren, die Unternehmensstandorte oft nicht mit gleicher Geschwindigkeit replizieren können. Data4s PAR03-Projekt zeigt den Skalierungsvorteil deutlich, da das Unternehmen den Nozay-Campus für 250 MW und rund 200.000 GPUs ausgelegt hat, nachdem es seinen Investitionsplan auf 2 Milliarden EUR (2,26 Milliarden USD) verdoppelt hatte. Scaleways verwaltetes H100-Angebot und OVHclouds wachsendes Portfolio an L4-, L40S- und H100-Instanzen zeigen auch, warum Cloud-Betreiber eine breite Käuferbasis bedienen können, die von Startups bis hin zu regulierten Unternehmen mit variablem Bedarf reicht. Dieses Modell hält den Frankreich Rechenzentrum GPU Markt in großen gemeinsam genutzten Einrichtungen verankert, auch wenn die Workload-Vielfalt zunimmt.

Edge-Rechenzentren werden bis 2031 voraussichtlich am schnellsten wachsen, da Inferenz-, industrielle Analyse- und grafikintensive Anwendungsfälle oft eine Nähe erfordern, die zentralisierte Campus-Anlagen nicht immer mit akzeptabler Latenz liefern können. Das Datapoles-Programm von UltraEdge verpflichtete 400 Millionen EUR (452 Millionen USD) und 51 MW auf 9 regionalen Standorten, darunter Bordeaux, Lyon, Straßburg, Lille und Nantes, um eine Verarbeitung unter 10 Millisekunden für Automobil-, industrielle IoT- und Echtzeit-Video-Workloads zu unterstützen. Standardisierte modulare Bauten verkürzen auch die Lieferzeiten, was die regionale Versorgung reaktionsfähiger auf die tatsächliche Nachfrage macht. Unternehmens- und private Rechenzentren sind weiterhin relevant, wo Nutzer direkte Kontrolle, stabile Auslastung und keine Cloud-Egress-Kosten wünschen, weshalb Server-Anbieter wie Dell und Lenovo nun sowohl eigene als auch verbrauchsbasierte GPU-Bestände für diesen Zweck unterstützen. Das Ergebnis ist eine Frankreich Rechenzentrum GPU Branche, die sich nicht auf ein einziges Bereitstellungsmodell zubewegt, sondern auf eine geschichtete Struktur, in der Cloud-Skalierung, Edge-Reaktionsfähigkeit und private Souveränität jeweils ein anderes Betriebsproblem lösen.

Nach GPU-Typ: Inferenznachfrage verbreitert die installierte Basis

Training-GPUs entfielen im Jahr 2025 auf einen Anteil von 57,83 % der Frankreich Rechenzentrum GPU Marktgröße, da die Entwicklung großer Modelle und wissenschaftliche Simulationen weiterhin teure, speicherreiche Beschleuniger in dichten Clustern erfordern, während Inferenz-GPUs bis 2031 voraussichtlich mit einer CAGR von 14,04 % das stärkste Wachstum verzeichnen werden. Dieses Ausgabenmuster wird durch souveräne KI-Ambitionen verstärkt, da Organisationen, die inländische Kontrolle über das Modelltraining anstreben, vorab Kapital in leistungsstarke Hardware und unterstützende Infrastruktur investieren müssen. Trainingscluster ziehen tendenziell auch höhere Netzwerk- und Kühlausgaben nach sich, was ihr Umsatzgewicht im Vergleich zu kleineren Inferenzbereitstellungen erhöht. Gleichzeitig weitet sich das Nachfrageprofil aus, da Cloud-Anbieter nun eine breitere Palette leistungsärmerer Beschleuniger für den Produktionseinsatz anbieten. Scaleways Preisgestaltung für H100-, L40S- und L4-Instanzen sowie OVHclouds Portfolio monatlicher GPU-Optionen zeigen, wie Käufer die Beschleunigerwahl nun besser auf Serving-, Fine-Tuning- und gemischte Unternehmens-Workloads abstimmen können.

Inferenz-GPUs werden bis 2031 voraussichtlich am schnellsten wachsen, da Unternehmen von isolierten Experimenten zu Live-Bereitstellungen in den Bereichen Kundenservice, Betrugserkennung, Empfehlung und Dokumentenautomatisierung übergehen. Dieser Teil des Frankreich Rechenzentrum GPU Marktes profitiert von besserer Energieeffizienz, niedrigeren Stundenpreisen und der Tatsache, dass viele Produktionsmodelle nicht den teuersten Trainings-Chip benötigen. AMDs Positionierung der Instinct MI350 Serie im Juni 2025 rund um eine stärkere Token-pro-Dollar-Wirtschaftlichkeit erhöht den Druck auf die Inferenzpreise und erweitert das verfügbare Lieferantenspektrum. Training-GPUs bleiben für die nationale Rechenkapazität unverzichtbar, wie Alice Recoque und das Jean-Zay-Upgrade zeigen, die beide fortschrittliche Forschung und High-End-KI-Workloads an souveränen Standorten unterstützen. Die Frankreich Rechenzentrum GPU Branche tritt daher in eine Phase ein, in der Training technisches Prestige und hohe Ticketgrößen behält, während Inferenz die breitere und gleichmäßigere Bereitstellungskurve liefert.

Nach Verbindungsschnittstelle: Hochbandbreiten-Fabrics gewinnen strategische Bedeutung

PCIe-basierte GPUs hielten im Jahr 2025 einen Anteil von 71,29 % am Frankreich Rechenzentrum GPU Marktanteil innerhalb des Verbindungsschnittstellen-Umsatzes, da sie die praktischste Wahl für Unternehmensserver, viele Cloud-Instanzen und verteilte Edge-Knoten bleiben, bei denen der Datenverkehr zwischen Beschleunigern begrenzt ist, während Hochbandbreiten-Verbindungs-GPUs bis 2031 voraussichtlich mit einer CAGR von 15,90 % am schnellsten wachsen werden. Sie sind einfacher bereitzustellen, einfacher zu ersetzen und besser auf die vertrauten Server-Formate abgestimmt, die ein großer Teil der installierten Basis bereits verwendet. Dell und andere Server-Anbieter unterstützen weiterhin breite PCIe-Bereitstellungspfade, was dieses Segment für private Infrastruktur und allgemeine Cloud-Angebote kommerziell relevant hält. Scaleways H100-PCIe-Instanzen zeigen auch, dass starke Leistung weiterhin in Formaten geliefert werden kann, die nicht die volle Komplexität eng gekoppelter Fabrics für jeden Workload erfordern. Dies hält PCIe als Volumenbasis des Frankreich Rechenzentrum GPU Marktes, auch während sich fortschrittlichere Cluster-Architekturen ausweiten.

Hochbandbreiten-Verbindungs-GPUs werden bis 2031 voraussichtlich am schnellsten wachsen, da groß angelegtes Training und Multi-Knoten-Inferenz eine Niedriglatenz-Kommunikation benötigen, die PCIe allein nicht auf demselben Niveau bieten kann. GENCIs Dalia-System, das Europas erste GB200-NVL72-Konfiguration zu IDRIS brachte, veranschaulicht, wie eng integrierter GPU-CPU-Speicher und Netzwerke für Frontier-KI- und HPC-Bereitstellungen zentral werden. Evidens Alice-Recoque-Plattform unterstreicht diesen Wandel durch ihr BullSequana-XH3500-Design, BXI-v3-Verbindungsschnittstelle und direkte Flüssigkühlung, die alle darauf ausgelegt sind, Clusterdichte und -effizienz gemeinsam zu verbessern. Die Herausforderung sind die Kosten, da Hochbandbreiten-Fabrics die Ausgaben für Switching, Adapter und Integration erhöhen, was sie auf Käufer mit sehr großen Budgets oder strategischer nationaler Unterstützung beschränkt. AMDs Unterstützung für eine offenere Verbindungsschnittstellenentwicklung deutet darauf hin, dass die Kostenhürde im Laufe der Zeit sinken könnte, aber der Frankreich Rechenzentrum GPU Markt operiert weiterhin als zweistufige Struktur, in der PCIe allgemeine Bereitstellungen bedient, während Premium-Fabrics Frontier-Cluster unterstützen.

Nach Workload-Typ: KI bleibt größtes Segment, während Grafik schnell wächst

KI und ML erzielten im Jahr 2025 einen Anteil von 54,62 % der Frankreich Rechenzentrum GPU Marktgröße, da das stärkste Kaufinteresse weiterhin von Foundation-Modell-Training, Fine-Tuning und Produktionsinferenz in regulierten und datensreichen Sektoren kommt, während Grafik- und Visualisierungsanwendungen bis 2031 voraussichtlich mit einer CAGR von 15,46 % am schnellsten wachsen werden. Cloud-Anbieter und regionale Betreiber bedienen diese Nachfrage gleichermaßen, was bedeutet, dass die installierte Basis nicht mehr auf einen Standorttyp oder eine Kundenklasse beschränkt ist. SITECs regionale KI-Plattform, zusammen mit verwalteten H100-Umgebungen von Scaleway und breiterem GPU-Zugang von OVHcloud, zeigt, wie KI-Workloads nun lokale Experimente, kommerzielle Bereitstellungen und nationale Forschung umspannen. HPC für Nicht-KI-Forschung bleibt wichtig, insbesondere dort, wo numerische Präzision und Speicherbandbreite wichtiger sind als Serving-Effizienz, weshalb Alice Recoque weiterhin als strategische öffentliche Investition hervorsticht. Datenanalyse profitiert ebenfalls von GPU-Parallelismus, aber ihr Ausgabenanteil bleibt in dieser Phase kleiner als die KI-geführte Kategorie.

Grafik- und Visualisierungsanwendungen werden bis 2031 voraussichtlich am schnellsten wachsen, da digitale Zwillinge, virtuelle Workstations, Medienrendering und Simulation in eine routinemäßigere Unternehmensnutzung übergehen. Diese Nachfrage ist besonders relevant in Frankreich, wo Luft- und Raumfahrt, Automobil, Industrieingenieurwesen und designintensive Sektoren bereits fortschrittliche Simulation und Visualisierung in Kernarbeitsabläufen einsetzen. NVIDIAs L4-Plattform ist gut für virtuelle Desktop- und videoreichhaltige Umgebungen positioniert, da sie niedrigen Leerlaufverbrauch mit Videobeschleunigung und praktischen Bereitstellungseigenschaften für gemeinsam genutzte Infrastruktur kombiniert. Cloud-Zugang ist hier ebenfalls wichtig, da Anbieter Burst-Rendering- und Visualisierungskapazität während Projektspitzen bereitstellen können, ohne Nutzer zu dauerhaft hohen Kapitalausgaben zu zwingen. Da KI-generierte Inhalte und neuronales Rendering häufiger werden, wird die Grenze zwischen Grafik und KI weiter verschwimmen, was eine breitere Beschleunigernachfrage im Frankreich Rechenzentrum GPU Markt unterstützt.

Nach Endnutzer: Unternehmen führen die Ausgaben an, während öffentliche Projekte die Fähigkeiten prägen

Unternehmen repräsentierten im Jahr 2025 48,19 % der Endnutzerausgaben, was zeigt, dass der Frankreich Rechenzentrum GPU Markt nicht nur von Hyperscalern oder öffentlichen Labors angetrieben wird, sondern auch von kommerziellen Käufern, die direkte Kontrolle über geschäftskritische Rechenkapazität wünschen, während Hyperscaler und Cloud-Dienstanbieter bis 2031 voraussichtlich die größte absolute Kapazität mit einer CAGR von 15,92 % hinzufügen werden. Hersteller, Pharmaunternehmen, Banken, Versicherer und Telekommunikationsbetreiber bevorzugen oft eigene oder eng verwaltete Umgebungen, da diese Latenz reduzieren, die Datenverarbeitung vereinfachen und wiederholte Übertragungsgebühren vermeiden. Dells PowerEdge XE9680 und verwandte Unternehmenssysteme zeigen, wie Server-Anbieter dichte GPU-Kapazität für Käufer verpacken, die On-Premises- oder Hybrid-Bereitstellungspfade wünschen. Lenovos TruScale-Modell bietet einen weiteren Weg, indem es Organisationen ermöglicht, die GPU-Nutzung ohne große Vorabinvestitionen in Hardware zu skalieren, was besonders für mittelständische Nutzer mit ungleichmäßiger Nachfrage nützlich ist. Diese Kombination aus Eigentum und flexiblem Verbrauch hält Unternehmen im Mittelpunkt der Nachfrage im Frankreich Rechenzentrum GPU Markt.

Hyperscaler und Cloud-Dienstanbieter werden bis 2031 voraussichtlich die größte absolute Kapazität hinzufügen, da sie größere Cluster absorbieren, die Auslastung auf viele Kunden verteilen und Hardware mit verwalteten KI-Diensten bündeln können. Scaleways DGX-Cloud-Partnerschaft mit Lepton AI ist ein Beispiel dafür, wie Cloud-Plattformen über den reinen Instanzverkauf hinaus zu Modellbereitstellung, Monitoring und Betriebsvereinfachung übergehen. Behörden und Forschungseinrichtungen bleiben kleiner im Umsatzanteil, prägen aber technische Standards und nationale Fähigkeiten durch Projekte wie Dalia, Jean Zay und Alice Recoque, die Frontier-KI- und HPC-Kapazitäten auf französischem Boden verankern. Der Endnutzer-Mix bleibt daher ausgewogen, wobei Unternehmen die unmittelbare kommerzielle Nachfrage antreiben, Hyperscaler die Skalierung liefern und öffentliche Einrichtungen die langfristige souveräne Fähigkeit für den Frankreich Rechenzentrum GPU Markt sichern.

Geografische Analyse

Projekte in der Pariser Region hielten im Jahr 2025 und 2026 die dominante Position bei angekündigten Hochdichte-Investitionen, was Île-de-France zum operativen Kern des Frankreich Rechenzentrum GPU Marktes macht. Diese Führungsposition ergibt sich aus einer dichten Konzentration von Cloud-Knoten, Unternehmenskunden, öffentlichen Einrichtungen und Netzwerkverbindungspunkten, die die Entwicklung großer KI-Campus-Anlagen vereinfachen. Data4s PAR03-Projekt in Nozay ist zentral für diese Führungsposition, da der Standort für 250 MW und rund 200.000 GPUs ausgelegt wurde, nachdem das Unternehmen seine geplante Investition auf 2 Milliarden EUR (2,26 Milliarden USD) verdoppelt hatte. Die geplante Verbindung zwischen Nozay und Marcoussis verleiht dem Paris-Saclay-Korridor auch eine ungewöhnliche Größe für einen nationalen KI-Hub. Diese Konzentration hält Paris für die größten Cluster attraktiv, auch wenn Flächen-, Kühl- und Verbindungsengpässe eine gewisse Expansion anderswo fördern.

Auvergne-Rhône-Alpes entwickelt sich zur stärksten Sekundärzone im Frankreich Rechenzentrum GPU Markt, da es Halbleiterforschung, HPC-Ressourcen und neue kommerzielle Kapazitäten kombiniert. Grenoble stärkt die Region durch CEA-Letis fortschrittliche Packaging-Plattform, während Valence durch Sesterces geplantes KI-Rechenzentrum mit 450 Millionen EUR (509 Millionen USD) und 40.000 GPUs kommerziellen Schwung hinzufügt. France 3 Régions hob auch die geschlossene Kühlung und Wärmerückgewinnungsorientierung des Projekts hervor, was die Attraktivität der Region für effiziente Hochdichte-Standorte unterstützt. Provence-Alpes-Côte d'Azur und westliche Sekundärstädte gewinnen ebenfalls an Relevanz, da Konnektivität, Flächenverfügbarkeit und regionale Rechennachfrage neue Bereitstellungen unterstützen.

Regionale Diversifizierung ist nun ein bestimmendes Merkmal des Frankreich Rechenzentrum GPU Marktes, da nicht jeder KI-Workload in der Nähe der Hauptstadt sein muss, wenn Latenz, Datenhaltung oder Stromzugang anderswo besser sind. UltraEdges Datapoles-Programm verteilte 51 MW auf 9 Standorte in Bordeaux, Lyon, Straßburg, Lille und Nantes, was zeigt, dass Edge- und regionale Inferenznachfrage kommerziell bedeutsam wird. Korsika trat ebenfalls durch SITECs NVIDIA H100 NVL-Infrastruktur im Rahmen der EDIH Corsica.ai-Initiative in Erscheinung, was beweist, dass selbst periphere Regionen fortschrittliche KI-Kapazitäten anziehen können, wenn öffentliche Programme und lokale Unterstützung übereinstimmen. Da sich Projekte ausbreiten, verschiebt sich die Wettbewerbskarte von einem Einzelzentrum-Modell zu einem Netzwerkmodell, in dem Paris die Frontier-Skalierung dominiert und andere Regionen spezialisiertes oder latenzempfindliches Wachstum erfassen.

Wettbewerbslandschaft

Der Frankreich Rechenzentrum GPU Markt bleibt mäßig konzentriert, da eine begrenzte Anzahl großer Cloud-Plattformen und NVIDIA-basierter Hardware-Stacks die größten Bereitstellungen beeinflusst, während inländische Anbieter in souveränen und compliance-geführten Anwendungsfällen weiterhin bedeutenden strategischen Boden halten. NVIDIA-Hardware verankert weiterhin einen Großteil des eingesetzten Ökosystems durch H100, L40S, L4 und neuere Blackwell-bezogene Plattformen, was Software-Kompatibilität und Ökosystem-Reife auf seiner Seite hält. Gleichzeitig hat AMD durch Alice Recoque sichtbaren strategischen Boden gewonnen, wo seine Instinct MI430X-Beschleuniger für Frankreichs ersten Exascale-Supercomputer ausgewählt wurden. Dies ist bedeutsam, da es öffentlichen Käufern eine glaubwürdige Alternative am oberen Ende des Leistungsspektrums bietet. Die Übernahme der Advanced-Computing-Vermögenswerte von Atos durch den Staat im April 2026, umbenannt in Bull, zeigt auch, dass Frankreich inländische Systemintegration und Supercomputer-Fertigungskapazitäten als Teil des nationalen Technologie-Stacks erhalten möchte.

Strategische Partnerschaften werden zu einem der deutlichsten Wege, auf denen sich Unternehmen im Frankreich Rechenzentrum GPU Markt differenzieren. OVHcloud ging Anfang 2025 eine Partnerschaft mit SambaNova Systems ein, um RDU-Beschleuniger neben NVIDIA L4-, L40S- und H100-Instanzen anzubieten, was die Kundenauswahl über ein reines GPU-Portfolio hinaus erweiterte. Scaleway erweiterte dann sein verwaltetes Angebot im Juni 2025 durch eine DGX-Cloud-Partnerschaft mit Lepton AI, die H100-Cluster mit Bereitstellungs- und Monitoring-Tools kombiniert, die für KI-native Startups und schnell wachsende Anwendungsteams attraktiv sind. Cerebras expandierte auch Ende 2025 in Europa und positionierte Wafer-Scale-Systeme als alternativen Weg für inferenzintensive Anwendungen, was einem Feld, das noch von GPU-Denken dominiert wird, mehr architektonische Vielfalt verleiht. Diese Schritte zeigen, dass der Wettbewerb nicht mehr nur um Hardware-Volumen geht, sondern auch darum, wer das richtige Betriebsmodell darum herum verpacken kann.

Es gibt noch erheblichen Raum für Herausforderer in Edge-Inferenz, souveränem Hosting und spezialisierter Cluster-Integration. UltraEdge verfolgt diese Öffnung mit regionalen Bereitstellungen, während lokale Anbieter wie OVHcloud, Scaleway und Orange Business Services dort konkurrieren können, wo Zertifizierung, französischer Support und Residenzanforderungen wichtiger sind als reine globale Skalierung. Die technologische Differenzierung wird ebenfalls schärfer, da Evidens BXI-v3-Verbindungsschnittstelle und AMDs Vorstoß für offenere Fabric-Ansätze beide Kosten- und Effizienzbedenken ansprechen, die große Käufer nun als strategisch betrachten. Das lässt den Frankreich Rechenzentrum GPU Markt in einer Wettbewerbsposition, in der Skalierung weiterhin wichtig ist, aber Regulierung, Architekturwahl und Service-Design weiterhin Raum für mehr als eine Handvoll Gewinner schaffen.

Führende Unternehmen der Frankreich Rechenzentrum GPU Branche

-

Nvidia Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Graphcore Limited

-

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Frankreich schloss die Übernahme der Advanced-Computing-Vermögenswerte von Atos, umbenannt in Bull, für bis zu 404 Millionen EUR (468 Millionen USD) ab, wobei das Supercomputer-Fertigungswerk in Angers als Europas einzige Produktionsstätte erhalten und inländische Systemintegrationskompetenz für Exascale- und KI-Fabrik-Projekte gesichert wurde. Die Transaktion schließt die Einheiten zData und Vision AI aus und konzentriert sich auf Hochleistungsrechnen, Quantencomputing und Geschäftsrechnen-Divisionen, die im Geschäftsjahr 2025 einen Umsatz von rund 700 Millionen EUR (810 Millionen USD) erzielten.

- Februar 2026: Nebius kündigte Pläne zur Erweiterung seines Frankreich-Standorts an, mit geplanten B300-, GB300- und Vera-Rubin-NVL72-Bereitstellungen für 2026, um das Unternehmen zu positionieren, europäische souveräne Cloud-Nachfrage mit NVIDIA-Architekturen der nächsten Generation zu bedienen.

- November 2025: GENCI und NVIDIA kündigten Dalia an, Europas erstes GB200-NVL72-System, das 72 NVIDIA Blackwell GPUs mit 36 Grace CPUs in einer Rack-Scale-Architektur koppelt, betriebsbereit bei IDRIS und demonstriert eng gekoppelte GPU-CPU-Speicherkohärenz für KI- und HPC-Workloads.

Umfang des Frankreich Rechenzentrum GPU Marktberichts

Ein Rechenzentrum-GPU bezeichnet eine spezialisierte Grafikverarbeitungseinheit, die für groß angelegte Rechenumgebungen wie Unternehmensrechenzentren und Cloud-Plattformen entwickelt wurde, und nicht für Personalcomputer oder Gaming.

Der Frankreich Rechenzentrum GPU Marktbericht ist segmentiert nach Bereitstellungstyp (Cloud-Rechenzentren, Unternehmens-/Private Rechenzentren und Edge-Rechenzentren), GPU-Typ (Training-GPUs, Inferenz-GPUs), Verbindungsschnittstelle (PCIe-basierte GPUs und Hochbandbreiten-Verbindungs-GPUs), Workload-Typ (Künstliche Intelligenz (KI) und Maschinelles Lernen (ML), Hochleistungsrechnen (HPC) (nicht-KI-wissenschaftliches Rechnen), Datenanalyse (Datenbankbeschleunigung, Abfrageverarbeitung) und Grafik und Visualisierung (VDI, Rendering, digitale Zwillinge)) sowie Endnutzer (Hyperscaler/Cloud-Dienstanbieter, Unternehmen und Behörden und Forschungseinrichtungen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-Rechenzentren |

| Unternehmens-/Private Rechenzentren |

| Edge-Rechenzentren |

| Training-GPUs |

| Inferenz-GPUs |

| PCIe-basierte GPUs |

| Hochbandbreiten-Verbindungs-GPUs |

| Künstliche Intelligenz (KI) und Maschinelles Lernen (ML) |

| Hochleistungsrechnen (HPC) (nicht-KI-wissenschaftliches Rechnen) |

| Datenanalyse (Datenbankbeschleunigung, Abfrageverarbeitung) |

| Grafik und Visualisierung (VDI, Rendering, digitale Zwillinge) |

| Hyperscaler / Cloud-Dienstanbieter |

| Unternehmen |

| Behörden und Forschungseinrichtungen |

| Nach Bereitstellungstyp | Cloud-Rechenzentren |

| Unternehmens-/Private Rechenzentren | |

| Edge-Rechenzentren | |

| Nach GPU-Typ | Training-GPUs |

| Inferenz-GPUs | |

| Nach Verbindungsschnittstelle | PCIe-basierte GPUs |

| Hochbandbreiten-Verbindungs-GPUs | |

| Nach Workload-Typ | Künstliche Intelligenz (KI) und Maschinelles Lernen (ML) |

| Hochleistungsrechnen (HPC) (nicht-KI-wissenschaftliches Rechnen) | |

| Datenanalyse (Datenbankbeschleunigung, Abfrageverarbeitung) | |

| Grafik und Visualisierung (VDI, Rendering, digitale Zwillinge) | |

| Nach Endnutzer | Hyperscaler / Cloud-Dienstanbieter |

| Unternehmen | |

| Behörden und Forschungseinrichtungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Frankreich Rechenzentrum GPU Markt?

Der Frankreich Rechenzentrum GPU Markt belief sich im Jahr 2026 auf 1,28 Milliarden USD und wird bis 2031 voraussichtlich 2,39 Milliarden USD erreichen, mit einer CAGR von 13,29 % über den Zeitraum 2026–2031.

Was treibt die GPU-Nachfrage in französischen Rechenzentren an?

Die Haupttreiber sind der Aufbau souveräner KI-Infrastruktur, die breitere Einführung generativer KI, die Expansion von Hyperscale-Campus-Anlagen sowie niedrigere Betriebshürden durch bessere Preisgestaltung und Service-Modelle.

Welches Bereitstellungsmodell führt die Ausgaben in Frankreich an?

Cloud-Rechenzentren führten den Bereitstellungsumsatz mit 53,47 % im Jahr 2025 an, unterstützt durch Skalierung, Multi-Tenant-Auslastung und stärkere Fähigkeiten bei verwalteten Diensten.

Warum gewinnen Edge-Einrichtungen in ganz Frankreich an Bedeutung?

Edge-Standorte wachsen schneller, da Inferenz-, industrielle Analyse- und Echtzeit-Grafik-Workloads oft lokale Verarbeitung, niedrigere Latenz und stärkere regionale Datenkontrolle benötigen.

Welche Workload-Kategorie ist die größte in französischen GPU-Rechenzentren?

KI und ML war im Jahr 2025 mit 54,62 % des Segmentumsatzes die größte Workload-Gruppe, was die starke Nachfrage nach Modelltraining, Fine-Tuning und Produktionsinferenz widerspiegelt.

Wer sind die Hauptkäufer von GPU-Kapazitäten in Frankreich?

Unternehmen führten die Endnutzerausgaben mit 48,19 % im Jahr 2025 an, während Hyperscaler und Cloud-Anbieter über den Prognosezeitraum voraussichtlich die größte absolute Kapazität hinzufügen werden.

Seite zuletzt aktualisiert am: