Marktgröße und Marktanteil für GPU-Orchestrierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.31 Milliarden US-Dollar |

| Marktgröße (2031) | 8.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für GPU-Orchestrierung von Mordor Intelligence

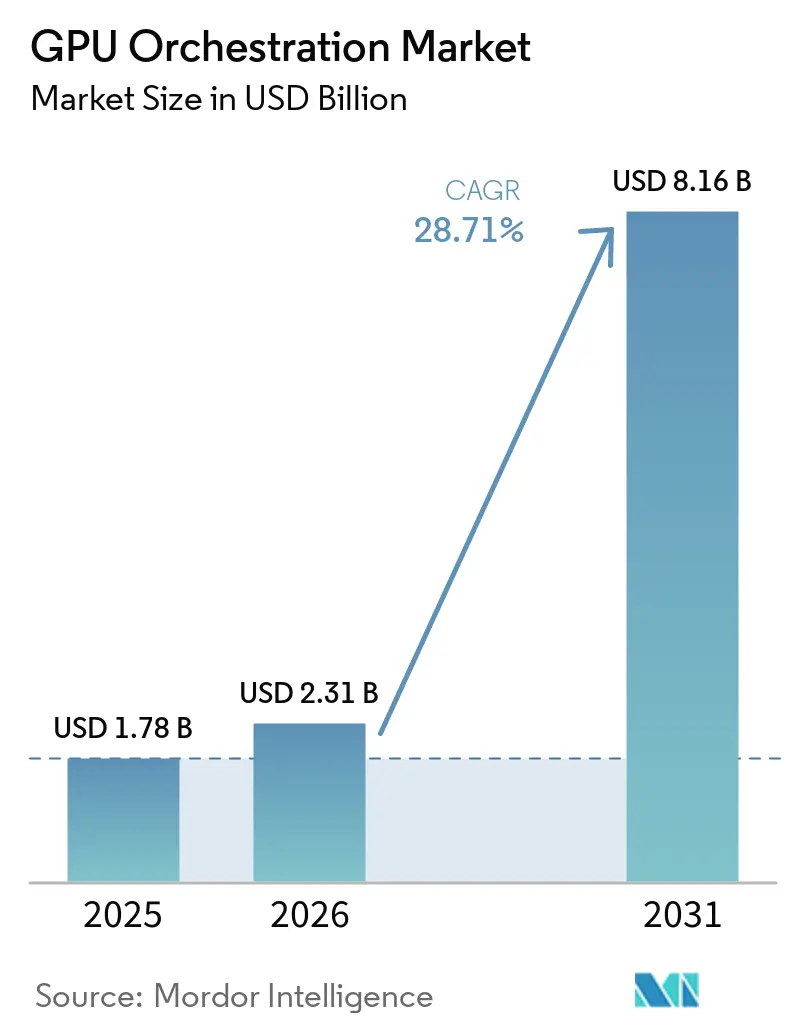

Die Marktgröße für GPU-Orchestrierung wird voraussichtlich von 1,78 Milliarden USD im Jahr 2025 auf 2,31 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 8,16 Milliarden USD erreichen, mit einer CAGR von 28,71 % über den Zeitraum 2026–2031. Der Markt für GPU-Orchestrierung expandiert, weil die Ausgaben für KI-Infrastruktur von der einmaligen GPU-Beschaffung hin zum kontinuierlichen Workload-Management übergegangen sind, wobei Käufer nun genauso viel Wert auf Planungsdisziplin, Cluster-Transparenz und Richtlinienkontrolle legen wie auf den reinen Rechenzugang. Der Wandel von der statischen Bereitstellung hin zur workload-bewussten Orchestrierung prägt die Anbieterstrategie im gesamten Markt für GPU-Orchestrierung, da Cloud-Betreiber, Plattformsoftwareanbieter und Chip-Ökosystemführer alle versuchen, die Steuerungsschicht zu werden, die entscheidet, wo KI-Workloads ausgeführt werden und wie gemeinsam genutzte Kapazitäten verwendet werden. Hybride Betriebsmodelle weiten die Nachfrage im Markt für GPU-Orchestrierung ebenfalls aus, da Unternehmen nun eine einzige Planungsebene wünschen, die On-Premises-Cluster, souveräne Cloud-Umgebungen und Burst-Kapazitäten in der öffentlichen Cloud verwalten kann, ohne Teams zu zwingen, ihr Betriebsmodell neu aufzubauen. Open-Source-Planungsprimitive senken die Einstiegshürden, verlagern den Wettbewerb im Markt für GPU-Orchestrierung jedoch auch in Richtung Governance, Kostenzuordnung, Beobachtbarkeit und energiebewusste Platzierung, wo Unternehmenskäufer weiterhin Premiumpreise für produktionsreife Software akzeptieren. Diese Kombination – steigende Komplexität von KI-Workloads, Druck zur besseren Nutzung kostspieliger GPU-Flotten und Anbieterbewegungen hin zu integrierten Orchestrierungs-Stacks – lässt dem Markt für GPU-Orchestrierung Wachstumspotenzial über Cloud-Plattformen, Unternehmenssoftware und industrielle KI-Einsätze hinaus.

Wichtigste Erkenntnisse des Berichts

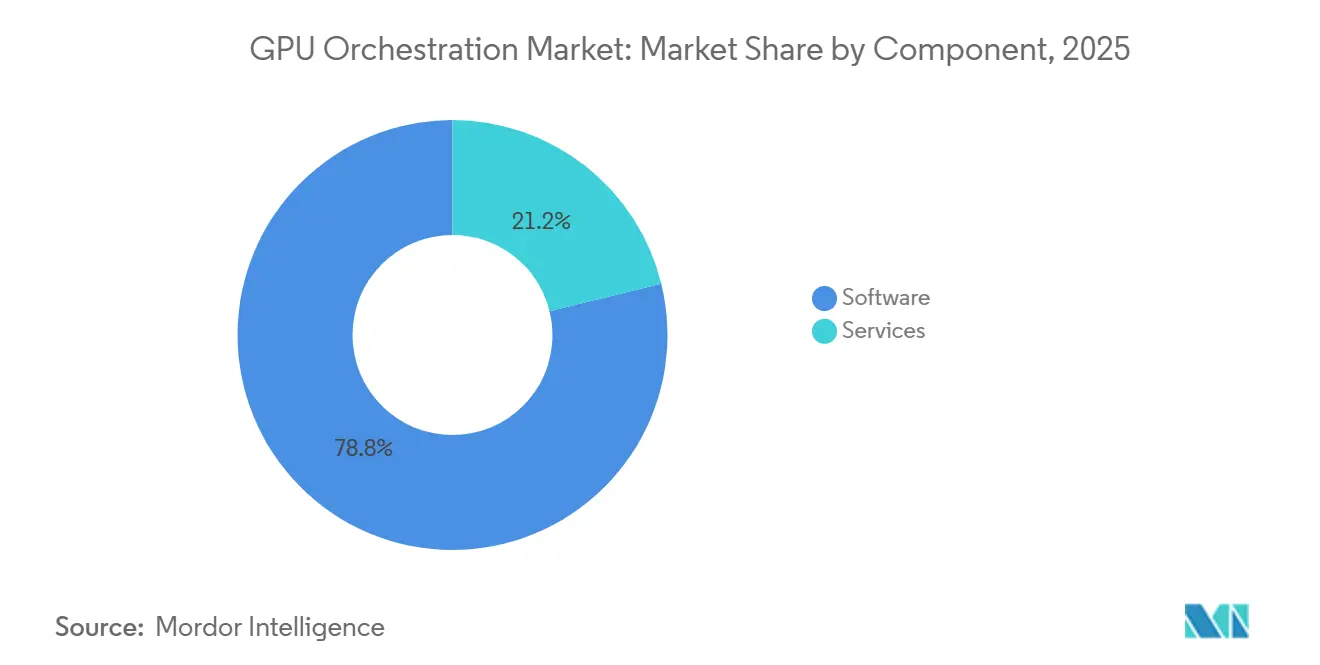

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 78,83 % am Markt für GPU-Orchestrierung, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 29,86 % wachsen werden.

- Nach Bereitstellungsmodell hielt Cloud im Jahr 2025 einen Marktanteil von 52,69 % am Markt für GPU-Orchestrierung, während Hybrid bis 2031 voraussichtlich mit einer CAGR von 29,53 % wachsen wird.

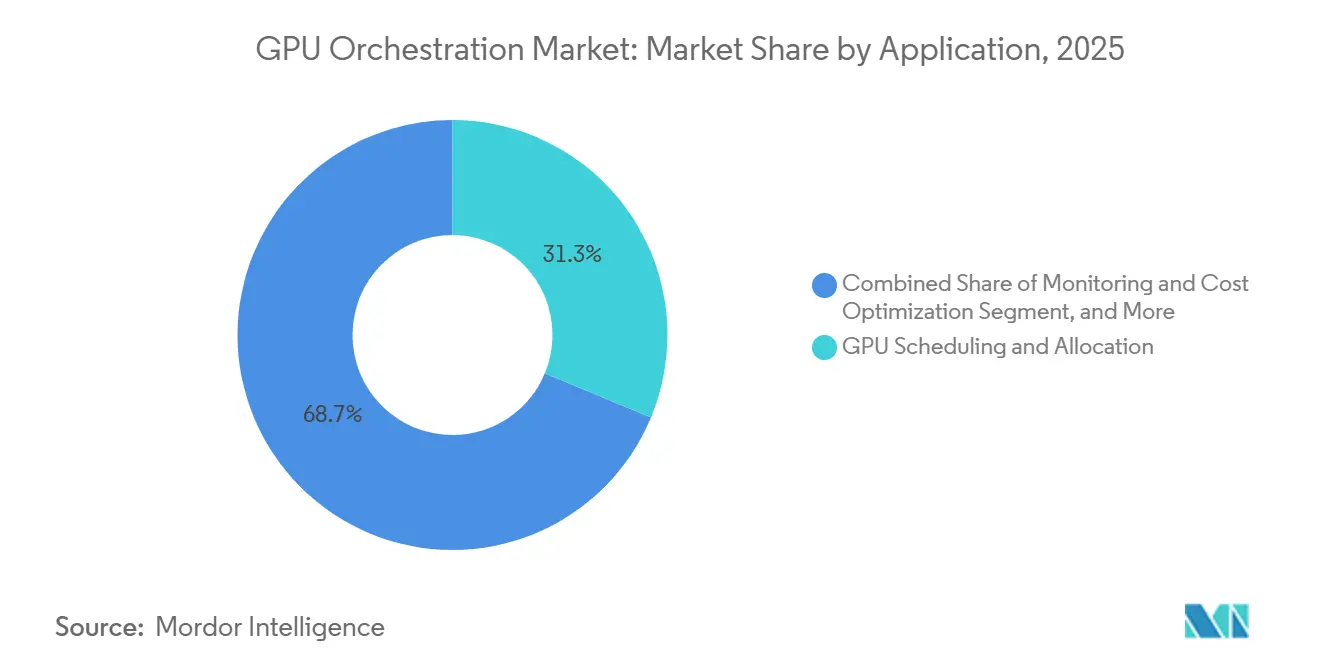

- Nach Anwendung entfiel GPU-Planung und -Zuweisung im Jahr 2025 auf 31,26 % der Marktgröße für GPU-Orchestrierung, während Überwachung und Kostenoptimierung bis 2031 voraussichtlich mit einer CAGR von 29,64 % wachsen werden.

- Nach Endnutzer hielten Cloud-Dienstleister und GPUaaS-Anbieter im Jahr 2025 einen Umsatzanteil von 32,71 %, während Fertigung und Automobil bis 2031 voraussichtlich mit einer CAGR von 29,28 % wachsen werden.

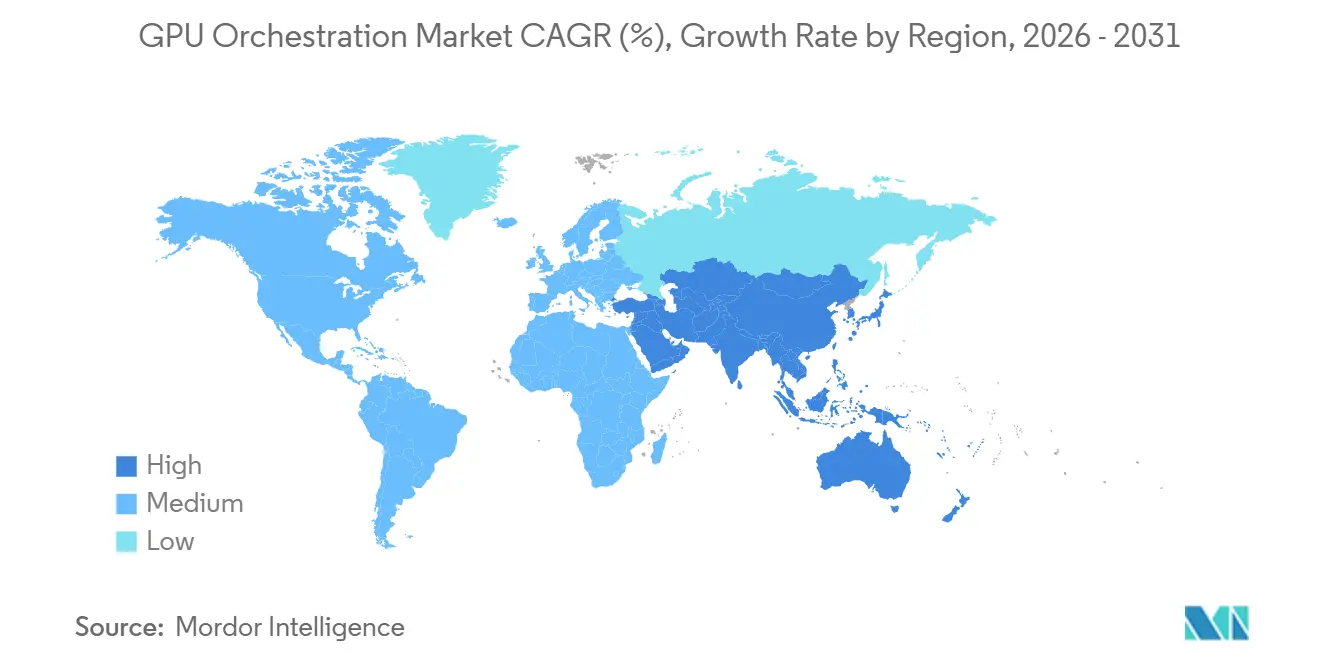

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 47,52 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 29,45 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur GPU-Orchestrierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach LLM-Training und Inferenz-Workloads | +8.5% | Global, frühe Konzentration in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Notwendigkeit zur Maximierung der teuren GPU-Auslastung | +7.0% | Global, Nordamerika und Europa sind am stärksten kostenbewusst | Kurzfristig (≤ 2 Jahre) |

| Rascher Wandel hin zu Cloud-nativen und hybriden GPU-Betriebsmodellen | +5.0% | Nordamerika und Europa führend, Asien-Pazifik beschleunigt | Mittelfristig (2–4 Jahre) |

| Mandantenfähige GPU-Nutzung über Unternehmens-KI-Teams hinweg | +3.5% | Global, BFSI und Gesundheitswesen priorisieren Mandantenisolierung | Kurzfristig (≤ 2 Jahre) |

| Energiebewusste Planung zur Reduzierung von KI-Rechenabfall | +2.0% | Europa, Nordamerika Rechenzentren | Langfristig (≥ 4 Jahre) |

| Edge-integrierte Echtzeit-KI-Verarbeitung | +1.5% | Asien-Pazifik, Nordamerika und Automobilkorridore in Deutschland und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach LLM-Training und Inferenz-Workloads

Der Markt für GPU-Orchestrierung profitiert davon, dass das Training großer Modelle und die Produktionsinferenz nun sehr unterschiedliche Anforderungen an denselben Pool von Beschleunigern stellen. Trainingsaufgaben erfordern lange Reservierungsfenster, stabile Verbindungsleistung und koordinierte Multi-Knoten-Ausführung, während die Inferenz eine ungleichmäßige Nachfrage erzeugt, die schnell über Zeit und Standort steigen oder fallen kann. Diese Diskrepanz macht die statische GPU-Zuweisung teuer und langsam, weshalb der Markt für GPU-Orchestrierung immer mehr in den Mittelpunkt des Designs von Unternehmens-KI-Infrastrukturen rückt. NVIDIA beschrieb, wie sein NeMo Framework adaptive Ressourcenorchestrierung nutzt, um den Bandbruckdruck über große Entfernungen beim verteilten Training zu reduzieren, und demonstrierte damit, dass Orchestrierung nun direkt mit der Modellleistung verknüpft ist und nicht nur mit der Cluster-Administration. Da Reasoning-Modelle, Fine-Tuning-Pipelines und Produktionsinferenz alle um dieselbe Infrastruktur konkurrieren, profitiert der Markt für GPU-Orchestrierung von Software, die langfristige Aufgaben mit Burst-Workloads ausbalancieren kann, ohne Kapazitäten in starre Reservierungen zu sperren. Dies treibt auch Anbieter im Markt für GPU-Orchestrierung dazu, Planung, Warteschlangenrichtlinien und Cluster-Bewusstsein als Produktdifferenzierungsmerkmale zu behandeln, anstatt als Hintergrundinfrastrukturmerkmale, die Käufer ignorieren können.

Notwendigkeit zur Maximierung der teuren GPU-Auslastung

Der Markt für GPU-Orchestrierung wird auch durch die hohen Kosten der KI-Infrastruktur und den wachsenden Druck auf Betreiber angetrieben, Leerlaufkapazitäten innerhalb von GPU-Clustern zurückzugewinnen. Unternehmen, die während des jüngsten KI-Aufbauzyklus große GPU-Flotten gekauft oder reserviert haben, stehen nun unter dem Druck nachzuweisen, dass diese Ressourcen auf eine disziplinierte und messbare Weise genutzt werden. Dieser Druck verwandelt den Markt für GPU-Orchestrierung in eine praktische Kostenkontrollkategorie, da Auslastungsverbesserungen die effektiven Kosten für Training, Fine-Tuning und Inferenz verändern können, selbst wenn der Hardware-Fußabdruck gleich bleibt. Anyscale erklärte im März 2026, dass Produktionseinsätze mit NVIDIA H100- und H200-Flotten durch rack-bewusste Planung und fraktionale Zuweisung eine GPU-Auslastung von mehr als 80 % aufrechterhalten haben, was dem Markt für GPU-Orchestrierung einen klaren operativen Maßstab für das liefert, was ausgereifte Implementierungen erreichen können. NVIDIA hat auch Kernplanungssoftware mit dem KAI Scheduler als Open Source veröffentlicht und später einen Dynamic Resource Allocation-Treiber unter Community-Governance gestellt, was ein breiteres Ökosystem für eine effizientere GPU-Nutzung unterstützt. Infolgedessen verkauft der Markt für GPU-Orchestrierung nicht mehr nur betriebliche Bequemlichkeit, sondern messbare Verbesserungen darin, wie kostspielige GPU-Flotten genutzt und verwaltet werden.

Rascher Wandel hin zu Cloud-nativen und hybriden GPU-Betriebsmodellen

Der Markt für GPU-Orchestrierung wird durch eine klare Bewegung hin zu Cloud-nativen Steuerungsebenen geprägt, die auch in On-Premises-GPU-Infrastrukturen eingreifen können. Viele Unternehmen wollen keine separaten Betriebsmodelle mehr für interne Cluster und öffentliche Cloud-Kapazitäten, da dies zu doppelten Richtlinien, fragmentierter Beobachtbarkeit und inkonsistentem Workload-Verhalten führt. Deshalb verzeichnet der Markt für GPU-Orchestrierung eine stärkere Nachfrage nach einheitlichen Planern, die Aufgaben umgebungsübergreifend basierend auf Kosten, Latenz, Datenspeicherort und Service-Level-Anforderungen platzieren können. SoftBank stellte im Januar 2026 Infrinia AI Cloud OS als Software-Stack für mandantenfähige GPU-KI-Rechenzentren vor, mit Kubernetes als Dienstleistung und Inferenz als Dienstleistung, was den wachsenden Wert von Orchestrierungssoftware als Betriebsschicht der KI-Cloud-Infrastruktur unterstreicht. KDDI startete im April 2026 ebenfalls einen GPU-Cloud-Dienst rund um die NVIDIA GB200 NVL72-Infrastruktur für Anwendungsfälle wie das Training von KI-Modellen für die Automobilindustrie, genomische Forschung und Finanzmarktmodellierung, was die Rolle orchestrierter hybrider und souveräner Einsätze im Markt für GPU-Orchestrierung bekräftigt.[1]KDDI Corporation, "KDDI GPU Cloud Service Launch," KDDI Newsroom, newsroom.kddi.com Da diese Architektur immer verbreiteter wird, wird der Markt für GPU-Orchestrierung voraussichtlich Anbieter belohnen, die Cloud- und On-Premises-Ressourcen als eine einzige, richtliniengesteuerte, verwaltete Umgebung präsentieren können.

Mandantenfähige GPU-Nutzung über Unternehmens-KI-Teams hinweg

Der Markt für GPU-Orchestrierung wächst auch, weil GPU-Flotten nun über Geschäftsbereiche, Produktteams und Benutzergruppen hinweg geteilt werden müssen, anstatt einem einzelnen Projekt zugewiesen zu werden. Diese Verschiebung ist bedeutsam, weil interne Konkurrenz um knappe Beschleunigerkapazitäten Produktionszeitpläne verzögern kann, selbst wenn die insgesamt installierte Hardware ausreichend ist. Käufer im Markt für GPU-Orchestrierung wünschen zunehmend Fair-Share-Richtlinien, Kontingentkontrollen, Präemptionsregeln und Isolierungsoptionen, die es einem Team ermöglichen, hochprioritäre Arbeit auszuführen, ohne alle anderen Workloads zu blockieren. NVIDIA hat den KAI Scheduler im November 2024 als Open Source veröffentlicht, mit Unterstützung für Funktionen wie fraktionale Zuweisung und richtlinienbasierte Planung, was unterstreicht, wie die mandantenfähige Cluster-Kontrolle zur zentralen Softwareschicht für GPU-Betrieb geworden ist. SoftBank positionierte Infrinia AI Cloud OS als mandantenfähigen Software-Stack für GPU-KI-Rechenzentren, was widerspiegelt, wie Dienstleister Mandantentrennung und Betriebsautomatisierung nun als kommerzielle Anforderungen und nicht als optionale Funktionen betrachten. In der Praxis hält dies den Markt für GPU-Orchestrierung eng mit den Governance-Anforderungen von Unternehmen verbunden, insbesondere in Sektoren, in denen Prüfbarkeit, interne Kostenverrechnung und Workload-Priorisierung genauso wichtig sind wie der Rechendurchsatz.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätslücken über heterogene GPU-Stacks hinweg | -2.5% | Global, Asien-Pazifik am stärksten betroffen durch gemischte NVIDIA-, AMD- und Huawei Ascend-Einsätze | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Fachkräften für GPU-Cluster-Orchestrierung | -2.0% | Global, am akutesten in Europa und Südamerika | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Datenschutzrisiken in mandantenfähigen Umgebungen | -1.5% | Global, BFSI und Gesundheitswesen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrationskomplexität mit Legacy-Rechenzentrum-Werkzeugen | -1.0% | Nordamerika und Europa, On-Premises-lastige Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätslücken über heterogene GPU-Stacks hinweg

Der Markt für GPU-Orchestrierung steht noch vor einer echten Adoptionsbarriere, wenn Unternehmen eine einzige Softwareschicht benötigen, um Hardware, Treiber und Planungslogik über gemischte Beschleunigerumgebungen hinweg zu verwalten. Viele Orchestrierungs-Stacks wurden ursprünglich für NVIDIA-lastige Umgebungen entwickelt, sodass die Unterstützung für andere Hardware-Ökosysteme bei Plugins, Beobachtbarkeitswerkzeugen, Topologiehandhabung und Richtlinienrahmen uneinheitlich bleibt. Dies führt zu längeren Integrationszyklen und höherem Wartungsaufwand für Käufer, die ihren gesamten KI-Stack nicht auf einen einzigen Anbieter standardisieren möchten. NVIDIAs Entscheidung, seinen GPU Dynamic Resource Allocation-Treiber im März 2026 an die CNCF zu spenden, deutet auf einen Versuch hin, die Interoperabilität durch community-geführte Planungsstandards zu erweitern, unterstreicht aber auch, dass die herstellerübergreifende Konsistenz noch in Arbeit ist. Der Markt für GPU-Orchestrierung entwickelt sich daher in einem Umfeld, in dem Multi-Anbieter-Unterstützung immer wichtiger wird, auch wenn die Werkzeuglandschaft fragmentiert bleibt. Bis die Interoperabilität weiter verbessert wird, werden einige Käufer Einsätze kleiner halten, stärker auf verwaltete Dienstleistungspartner setzen oder anbieterspezifische Stacks anstelle breiterer Orchestrierungsschichten wählen.

Begrenzte Verfügbarkeit von Fachkräften für GPU-Cluster-Orchestrierung

Der Markt für GPU-Orchestrierung wird auch durch den Mangel an Ingenieuren eingeschränkt, die über Kubernetes-Interna, das Verhalten verteilter Systeme, KI-Workload-Eigenschaften und hardware-bewusstes Cluster-Design arbeiten können. Dies ist kein routinemäßiges Infrastruktur-Skillset, und es ist besonders schwer in Unternehmen aufzubauen, in denen GPU-Betrieb noch eine neue Funktion ist und keine langjährige Plattformteamverantwortung. Organisationen verstehen oft, warum Orchestrierung wichtig ist, haben aber nicht immer das Personal, das benötigt wird, um Richtlinien abzustimmen, Warteschlangenregeln mit Geschäftsprioritäten in Einklang zu bringen oder produktionsreife hybride Cluster zu verwalten. Die Notwendigkeit, Planer-Richtlinien, Workload-Isolierung, Topologiebewusstsein und Kostenzuordnung zu kombinieren, erhöht den Implementierungsaufwand im gesamten Markt für GPU-Orchestrierung, insbesondere außerhalb der Kerntechnologiesektoren. Diese Lücke begünstigt Anbieter, die Orchestrierung mit verwalteten Dienstleistungen, Implementierungsunterstützung und wiederholbaren Einsatzrahmen bündeln. Es bedeutet auch, dass der Markt für GPU-Orchestrierung dort am schnellsten wachsen kann, wo Käufer Zugang zu erfahrenen Plattformpartnern haben oder wo Cloud-Anbieter den Umfang der erforderlichen benutzerdefinierten Betriebsarbeit für den Produktionseinsatz reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwaregetriebene Ausgaben prägen die Wertschöpfung

Software machte im Jahr 2025 78,83 % des Umsatzes aus, was darauf hindeutet, dass Käufer im Markt für GPU-Orchestrierung den höchsten Wert auf die Steuerungsschicht und nicht auf angehängte Dienstleistungen gelegt haben. Der softwarelastige Mix spiegelt wider, dass Unternehmen beim Übergang von KI-Workloads in die Produktion direkte Kontrolle über Planungsrichtlinien, Beobachtbarkeit, Governance, mandantenfähigen Zugang und Auslastungsmanagement wünschen. Im Markt für GPU-Orchestrierung ist Software oft der Teil, der bestimmt, wie effizient dieselbe Hardware-Basis über Teams, Prioritäten und Umgebungen hinweg geteilt werden kann. Deshalb hat Software den größten Anteil erfasst, auch als der breitere Infrastruktur-Stack rund um verwaltete Cloud- und Integrationsdienste weiter expandierte. Käufer bevorzugen auch Softwareplattformen, die die Einsatzzeit verkürzen und eine einzige Verwaltungsebene für Ressourcenzuweisung, Warteschlangenrichtlinien und Leistungsüberwachung bieten.

Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 29,86 % wachsen, was sie zur am schnellsten wachsenden Komponente des Marktes für GPU-Orchestrierung macht, obwohl sie von einer kleineren Basis starteten. Dieses Wachstum signalisiert, dass die Unternehmensadoption noch umfangreiche Design- und Betriebsarbeit erfordert, insbesondere wenn Käufer Planer mit Speicher, Beobachtbarkeit, Compliance und Legacy-internen Werkzeugen verbinden müssen. Anyscales Veröffentlichung im März 2026 verwies auf Produktionseinsätze, die rack-bewusste Planung und fraktionale Zuweisung nutzten, um eine hohe Auslastung auf NVIDIA H100- und H200-Flotten aufrechtzuerhalten, was die Ansicht unterstützt, dass gut implementierte Orchestrierung von tiefem operativen Tuning und nicht nur vom Softwarekauf abhängt.[2]Anyscale, "Anyscale Cuts Multimodal AI Data Processing Costs With NVIDIA RTX PRO 4500 Blackwell Server Edition," Anyscale Press Release, anyscale.com NVIDIAs Open-Source-Schritte rund um den KAI Scheduler und den DRA-Treiber können die Hürden auf der grundlegenden Planungsebene senken, verlagern den Wert im Markt für GPU-Orchestrierung jedoch auch hin zu Integrations-, Governance- und Optimierungsdienstleistungen, die Unternehmen beim Übergang von Pilotprojekten zu skalierten Betrieben helfen. Im Laufe der Zeit deutet der Komponentenmix darauf hin, dass der Markt für GPU-Orchestrierung sowohl Plattformsteuerungssoftware als auch die Dienstleistungen monetarisieren wird, die erforderlich sind, damit diese Software in komplexen Unternehmensumgebungen zuverlässig funktioniert.

Nach Bereitstellungsmodell: Hybridarchitektur gewinnt an Bedeutung

Cloud machte im Jahr 2025 52,69 % der Marktgröße für GPU-Orchestrierung aus, was bestätigt, dass verwaltete Cloud-Umgebungen der einfachste Ausgangspunkt für KI-Teams blieben, die schnellen Zugang zu gemeinsam genutzter GPU-Kapazität wollten. Der Cloud-Vorsprung resultierte aus der betrieblichen Einfachheit verwalteter Kubernetes-Umgebungen, schnellerer Bereitstellung und der Möglichkeit, mit der Orchestrierung zu beginnen, ohne zunächst große interne Plattformteams aufzubauen. Für viele Käufer im Markt für GPU-Orchestrierung reduzierte die Cloud-Bereitstellung auch die Zeit, die benötigt wurde, um Warteschlangenrichtlinien, Überwachungsmodelle und teamweite Zugriffskontrollen unter realen Produktions-Workloads zu testen. Das machte Cloud zum größten Bereitstellungsmodell zu einem Zeitpunkt, als viele Organisationen noch ihr erstes Produktions-KI-Betriebsmuster etablierten. Es half auch Hyperscalern, die Orchestrierung näher an ihre eigenen Ökosysteme zu binden und die Verbindung zwischen verwaltetem Rechenverbrauch und eingebetteter Planungssoftware zu stärken.

Hybrid wird voraussichtlich bis 2031 mit einer CAGR von 29,53 % wachsen, was darauf hindeutet, dass der Markt für GPU-Orchestrierung sich hin zu einem stärker verteilten Betriebsmodell über eigene und gemietete Infrastruktur hinweg bewegt. Unternehmen, die in On-Premises-GPU-Hardware investiert haben, wünschen nun die Flexibilität, bei Nachfragespitzen in die Cloud auszuweichen, während sie sensible Workloads oder regulierte Daten in kontrollierten Umgebungen behalten. SoftBanks Infrinia AI Cloud OS wurde als Software-Stack für GPU-KI-Rechenzentren eingeführt, der Kubernetes als Dienstleistung und Inferenz als Dienstleistung automatisiert, was die wachsende Bedeutung von Orchestrierungssoftware bei der Verwaltung von Multi-Umgebungs-Betrieben widerspiegelt. KDDIs Start des GPU-Cloud-Dienstes im April 2026 unterstützt diese Richtung ebenfalls, da er für sichere und datensouveräne Anwendungsfälle wie KI-Training für die Automobilindustrie, Genomik und Finanzmodellierung positioniert wurde. Der Bereitstellungsmix deutet daher darauf hin, dass der Markt für GPU-Orchestrierung sich von einfacher Cloud-Planung hin zu breiteren Steuerungsebenen verschiebt, die Kosten, Compliance und Workload-Platzierung über mehrere Infrastrukturgrenzen hinweg verwalten können.

Nach Anwendung: Kernplanung führt, während Kostenkontrolle beschleunigt

GPU-Planung und -Zuweisung machten im Jahr 2025 31,26 % des Marktes für GPU-Orchestrierung aus, was bestätigt, dass die grundlegende Ressourcenplatzierung das zentrale Wertversprechen in dieser Kategorie blieb. Der größte Anteil auf dieser Ebene ist logisch, da das erste Problem, das die meisten Käufer zu lösen versuchen, darin besteht, zu entscheiden, welcher Workload welchen Beschleuniger erhält, wann und unter welcher Warteschlangenrichtlinie. Im Markt für GPU-Orchestrierung bestimmen Planung und Zuweisung auch, ob Kapazitäten effektiv über Cluster, Teams und Auftragstypen hinweg geteilt werden können, ohne manuelle Eingriffe zu erzwingen. Diese grundlegende Rolle hält das Segment groß, auch wenn benachbarte Anwendungen wie Kostenkontrolle und Governance in Unternehmenskaufentscheidungen wichtiger werden. Es bedeutet auch, dass Anbieter, die bei der Kernplanung gut abschneiden, in der Regel die erste Gelegenheit erhalten, breitere Orchestrierungsfunktionen zu verkaufen.

Überwachung und Kostenoptimierung werden voraussichtlich bis 2031 mit einer CAGR von 29,64 % wachsen, was darauf hindeutet, dass der Markt für GPU-Orchestrierung zunehmend nach finanzieller Kontrolle und Transparenz und nicht nur nach Cluster-Betriebszeit beurteilt wird. Käufer möchten nun wissen, welches Team Kapazitäten genutzt hat, ob die Zuweisung der Priorität entsprach und wie sich die Infrastruktureffizenz im Laufe der Zeit unter Produktionsverkehr verändert hat. NVIDIAs Diskussion im Jahr 2026 über Token-Produktion pro GPU, pro Rack und pro Watt spiegelt eine breitere Bewegung hin zu Betriebskennzahlen wider, die den Infrastruktureinsatz mit Output und Effizienz verbinden, was die wachsende Rolle von Überwachung und Optimierung im Markt für GPU-Orchestrierung unterstützt. NVIDIAs Grove-Veröffentlichung im März 2026 für disaggregiertes Inferenzmanagement zeigt auch, wie Orchestrierung über die statische Planung hinaus in eine dynamischere Steuerung der Produktions-KI-Bereitstellung expandiert. Dieses Anwendungsmuster zeigt, dass der Markt für GPU-Orchestrierung sich von reiner Zuweisungssoftware hin zu umfassenderen Systemen bewegt, die Planung, Kostenbeobachtbarkeit und Workload-Leistung auf einer Plattform verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Anbieter führen, während industrielle Käufer schneller skalieren

Cloud-Dienstleister und GPUaaS-Anbieter machten im Jahr 2025 32,71 % des Umsatzes aus und waren damit die größte Endnutzergruppe im Markt für GPU-Orchestrierung. Ihr Vorsprung spiegelt die einfache Tatsache wider, dass diese Betreiber große, gemeinsam genutzte Flotten verwalten und diverse Workloads endlichen Beschleunigerpools zuordnen müssen, während sie gleichzeitig die Servicequalität für viele Kunden aufrechterhalten. Im Markt für GPU-Orchestrierung macht sie das zu frühen Anwendern fortschrittlicher Warteschlangenrichtlinien, Kapazitätspartitionierung, Mandantenkontrollen und Cluster-weiter Beobachtbarkeit. Sie haben auch einen direkten kommerziellen Grund, die Planungseffizienz zu verbessern, da selbst kleine Gewinne bei der nutzbaren Kapazität Marge, Serviceverfügbarkeit und Expansionsplanung beeinflussen können. Das Anbietersegment bleibt daher zentral dafür, wie der Markt für GPU-Orchestrierung neue Planungs- und Governance-Funktionen entwickelt, testet und kommerzialisiert.

Fertigung und Automobil werden voraussichtlich bis 2031 mit einer CAGR von 29,28 % wachsen und sind damit die am schnellsten wachsenden Endnutzersegmente im Markt für GPU-Orchestrierung. Das Wachstum hier spiegelt die Notwendigkeit wider, Cloud-Training mit Inferenz- und Entscheidungs-Workloads näher an Fabriken, Fahrzeugen und industriellen Systemen zu koordinieren. Visteons Einführung einer Edge-to-Cloud-KI-Arbitrierungsarchitektur für softwaredefinierten Fahrzeuge im März 2026 demonstrierte, wie automobilorientierte Einsätze beginnen, KI-Workloads dynamisch zwischen Fahrzeughardware und Cloud-Infrastruktur zu verteilen. Visteon bekräftigte diese Richtung im Juni 2026 mit D6Sigma für die Industrieautomatisierung und erweiterte den GPU-beschleunigten KI-Einsatz auf Produktionslinien, was den Fall für orchestrierte Edge-to-Cloud-Architekturen im gesamten Markt für GPU-Orchestrierung stärkt. Mit der Reifung industrieller KI-Programme wird der Markt für GPU-Orchestrierung voraussichtlich von Käufern profitieren, die eine Steuerungsebene für Fabrikanalysen, Automobilentwicklung, Robotik und Produktionsinferenz benötigen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 47,52 % am Markt für GPU-Orchestrierung und behielt damit die Führungsposition, da es Hyperscaler-Präsenz, Unternehmens-KI-Nachfrage und ein dichtes Ökosystem von Cloud-nativen Softwareteams vereint. Die Vereinigten Staaten bleiben der Kernwachstumsmotor im Markt für GPU-Orchestrierung, da viele verwaltete GPU-Dienste, Orchestrierungssoftwareanbieter und KI-Plattformspezialisten dort ihren Hauptsitz haben oder eng mit dem dortigen Cloud-Ökosystem verbunden sind. Diese Konzentration hat Nordamerika zur Region gemacht, in der Orchestrierungsfunktionen am schnellsten vom Ingenieursproblem zum kommerziellen Produkt werden. Sie hat den Markt für GPU-Orchestrierung auch eng mit der Einführung von verwaltetem Kubernetes, dem Rollout von Unternehmensinferenz und dem Bestreben verbunden, GPU-Governance als Infrastrukturthema auf Vorstandsebene zu behandeln. Anyscales Start einer nativen Azure-Integration im Juni 2026, die auf Azure Kubernetes Service und Azure Resource Manager aufbaut, unterstreicht, wie das nordamerikanische Ökosystem Orchestrierung weiterhin in eine direkt konsumierbare Unternehmenssoftwareschicht verwandelt.

Europa blieb der zweitgrößte regionale Markt für GPU-Orchestrierung, mit einer Nachfrage, die durch regulierte Unternehmens-Workloads, souveräne Rechenpriorität und den Bedarf an prüfbarer Infrastrukturkontrolle angetrieben wird. Deutschland und das Vereinigte Königreich stechen hervor, weil Automobil-KI, Finanzdienstleistungen und Biowissenschaften alle von Produktionsumgebungen abhängen, in denen Planungsrichtlinien und Workload-Rückverfolgbarkeit wichtig sind. Die Region verleiht dem Markt für GPU-Orchestrierung auch ein governance-lastiges Nachfrageprofil, da Käufer oft Software benötigen, die Ressourcenzugang, Workload-Platzierung und betriebliche Konsistenz dokumentieren kann. NVIDIAs Schritt im März 2026, seinen GPU-DRA-Treiber auf der KubeCon Europe in Amsterdam unter CNCF-Governance zu stellen, unterstützt eine breitere europäische Präferenz für offene Standards und community-geführte Infrastrukturkomponenten. Europa bleibt daher eine wichtige Region für unternehmensreife Orchestrierung, auch wenn es nicht der am schnellsten wachsende Teil des Marktes für GPU-Orchestrierung ist.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 29,45 % wachsen, was es zur am schnellsten wachsenden Region im Markt für GPU-Orchestrierung macht. Japan ist eine wichtige Quelle dieses Schwungs, wobei KDDI im April 2026 GPU Cloud startete und SoftBank Infrinia AI Cloud OS als inländisch entwickelten Software-Stack für mandantenfähige GPU-KI-Rechenzentren einführte.[3]SoftBank Corp., "AI Data Center Software Stack 'Infrinia AI Cloud OS' Announced," SoftBank Corporate News, softbank.jp GMO Internet führte auch NVIDIA HGX B300 auf seinem verwalteten Slurm-GPU-Cloud-Dienst im März 2026 ein, was den Zugang der Region zu fortschrittlicher verwalteter Recheninfrastruktur stärkt. Südamerika sowie der Nahe Osten und Afrika bleiben im Markt für GPU-Orchestrierung kleiner, werden aber in beiden Regionen relevanter, wo souveräne KI-Kapazität, inländische Datenverarbeitung und branchenspezifische Cloud-Nachfrage beginnen, frühe Einsätze zu unterstützen.

Wettbewerbslandschaft

Der Markt für GPU-Orchestrierung ist stark konsolidiert, wobei NVIDIA eine strukturell starke Position einnimmt, da sein Software-Fußabdruck sich nun von der Hardware-Verwaltung bis hin zu Planung, Workload-Governance und Einfluss im Open-Source-Ökosystem erstreckt. Die Kontrolle des Unternehmens über grundlegende GPU-Technologien verschafft ihm einen Vorteil bei der Gestaltung, wie Orchestrierungsfunktionen in Produktions-KI-Umgebungen offengelegt, standardisiert und integriert werden. NVIDIA stärkte diese Position durch die Open-Source-Veröffentlichung des KAI Schedulers im November 2024 und durch die Spende seines GPU-DRA-Treibers an die CNCF im März 2026 – Schritte, die dazu beitragen, sein bevorzugtes Planungsmodell im breiteren Infrastruktur-Ökosystem zu verbreiten. Gleichzeitig bleiben Hyperscaler mächtige Teilnehmer im Markt für GPU-Orchestrierung, da sie Ressourcenmanagement direkt in verwaltete Kubernetes- und GPU-Cloud-Dienste einbetten können. Diese Dynamik hält die Spitze des Marktes für GPU-Orchestrierung wettbewerbsfähig, schließt das Feld jedoch nicht vollständig, da große Käufer weiterhin neutrale Orchestrierung über mehrere Clouds und On-Premises-Bestände hinweg benötigen.

Spezialisierte Anbieter konkurrieren, indem sie tiefere Workload-Logik, stärkere Kostentransparenz und bessere Unterstützung für Cloud-übergreifende Betriebe anbieten, als hyperscaler-native Werkzeuge in der Regel bieten. Anyscales Azure-Integration im Juni 2026 ist ein gutes Beispiel, da sie ihr Orchestrierungsmodell in ein natives Azure-Betriebsmuster einbrachte und dabei Kundenmandantschaft, Sicherheit und Abrechnungsstruktur beibehielt. Databricks führte auch AI Runtime im Jahr 2026 ein, um skalierbaren serverlosen NVIDIA-GPU-Zugang für Training und Fine-Tuning innerhalb seiner eigenen Softwareumgebung bereitzustellen, was zeigt, wie Orchestrierung in breitere Daten- und KI-Plattformen integriert wird.[4]Databricks, "Introducing AI Runtime, Scalable, Serverless NVIDIA GPUs On Databricks For Training And Finetuning," Databricks Blog, databricks.com Diese Schritte sind bedeutsam, weil sie den Markt für GPU-Orchestrierung von einer engen Planungsnische weg und hin zu einer breiteren Plattformfähigkeit verschieben, die Entwickler-Workflow, Infrastrukturrichtlinien und betriebliche Kostenkontrolle prägt. Anbieter, die Orchestrierung mit ML-Workflow, Unternehmens-Governance und verwaltetem Cloud-Verbrauch verbinden können, werden voraussichtlich stärkere Positionen einnehmen, wenn die Kategorie reift.

Der Markt für GPU-Orchestrierung hat auch offenen Raum für neuere Marktteilnehmer, insbesondere in Multi-Cloud-Vermittlung, vertikalisierter Orchestrierung und energiebewusstem Cluster-Management. Eine im Jahr 2025 in MRS Energy and Sustainability veröffentlichte Forschungsarbeit zeigte, dass föderierte Carbon-Intelligence-Frameworks Hardware-Telemetrie mit Netzdaten für die Echtzeit-Optimierung über heterogene Flotten hinweg kombinieren können, was einen längerfristigen Pfad für Planungssoftware jenseits der reinen Auslastungsverbesserung andeutet. Dies ist bedeutsam, weil der zukünftige Wettbewerb im Markt für GPU-Orchestrierung weniger von grundlegender Warteschlangenlogik und mehr davon abhängen kann, ob eine Plattform gleichzeitig für Governance, Betriebskosten und Nachhaltigkeit optimieren kann. Das Feld bleibt daher aktiv, mit sichtbarer Führung an der Spitze, aber noch bedeutendem Raum für Spezialisten, die komplexe Multi-Umgebungs- oder hochkompliance-Workload-Probleme lösen.

Marktführer in der GPU-Orchestrierungsbranche

-

NVIDIA Corporation

-

Amazon.com, Inc.

-

Microsoft Corporation

-

Google LLC

-

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Anyscale startete die öffentliche Vorschau von Anyscale auf Azure, eine native Integration, die auf Azure Kubernetes Service und Azure Resource Manager aufbaut und es Unternehmen ermöglicht, produktionsskalierte KI-Workloads vollständig innerhalb ihrer eigenen Azure-Mandantschaft zu erstellen und zu betreiben. Das Angebot wird aus bestehenden Microsoft Azure Consumption Commitments abgerufen und positioniert rechengesteuertes souveränes KI als Alternative zu externen Modell-API-Kostenstrukturen.

- Juni 2026: Visteon Corporation stellte D6Sigma vor, eine neue Edge-KI-Produktlinie für die Industrieautomatisierung, die in Zusammenarbeit mit Qualcomm Technologies entwickelt wurde. Aufgebaut auf der CognitoAI-IoT-Plattform und Qualcomm Dragonwing IQ9 Series-Prozessoren bringt D6Sigma GPU-beschleunigtes Echtzeit-Computer-Vision und KI-Inferenz auf Produktionslinien in der Automobil- und Elektronikindustrie und erweitert den Automobil-GPU-Orchestrierungsanwendungsfall von Trainings-Clustern auf Edge-KI in der Fabrikhalle.

- April 2026: KDDI Corporation begann mit der Annahme von Dienstleistungsanträgen für KDDI GPU Cloud, einen kommerziellen GPU-Rechendienst, der auf NVIDIA GB200 NVL72 im Osaka Sakai Rechenzentrum, Japan, aufgebaut ist. Der Dienst zielt speziell auf KI-Modelltraining für die Automobilindustrie, genomische Forschung und Finanzmarktmodellierung in einer sicheren Netzwerkumgebung auf Carrier-Niveau ab, die Japans Datensouveränitätsprioritäten berücksichtigt.

- März 2026: NVIDIA spendete seinen Dynamic Resource Allocation (DRA)-Treiber für GPUs auf der KubeCon Europe in Amsterdam an die CNCF und übertrug damit ein wichtiges GPU-Planungsprimitiv an die Community-Governance. Auf derselben Veranstaltung veröffentlichte NVIDIA Grove, eine Open-Source-Kubernetes-API zur Verwaltung disaggregierter LLM-Inferenz-Workloads über GPU-Cluster hinweg, und kündigte die Integration mit dem llm-d-Inferenz-Stack an.

Berichtsumfang des globalen Marktes für GPU-Orchestrierung

Der Markt für GPU-Orchestrierung umfasst Lösungen und Dienstleistungen, die die Zuweisung, Planung, Skalierung und Überwachung von GPU-Ressourcen über On-Premises-, Cloud- und Hybridumgebungen hinweg automatisieren, verwalten und optimieren. Der Umfang des Berichts umfasst die Analyse von GPU-Orchestrierungsplattformen, die zur Unterstützung von Workloads wie künstlicher Intelligenz, maschinellem Lernen, Hochleistungsrechnen, Datenanalyse und grafikintensiven Anwendungen über Endnutzerindustrien hinweg eingesetzt werden.

Der Bericht zum Markt für GPU-Orchestrierung ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodell (Cloud, On-Premises und Hybrid), Anwendung (GPU-Planung und -Zuweisung, Workload-Orchestrierung, Cluster-Management, Governance und Mandantenfähigkeit sowie Überwachung und Kostenoptimierung), Endnutzer (Cloud-Dienstleister und GPU-als-Dienstleistung-Anbieter, IT- und Technologieunternehmen, BFSI, Gesundheitswesen und Biowissenschaften, Fertigung und Automobil sowie sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| GPU-Planung und -Zuweisung |

| Workload-Orchestrierung |

| Cluster-Management |

| Governance und Mandantenfähigkeit |

| Überwachung und Kostenoptimierung |

| Cloud-Dienstleister und GPU-als-Dienstleistung-Anbieter |

| IT- und Technologieunternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und Automobil |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | Cloud | |

| On-Premises | ||

| Hybrid | ||

| Nach Anwendung | GPU-Planung und -Zuweisung | |

| Workload-Orchestrierung | ||

| Cluster-Management | ||

| Governance und Mandantenfähigkeit | ||

| Überwachung und Kostenoptimierung | ||

| Nach Endnutzer | Cloud-Dienstleister und GPU-als-Dienstleistung-Anbieter | |

| IT- und Technologieunternehmen | ||

| BFSI | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und Automobil | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für GPU-Orchestrierung im Jahr 2026?

Der Markt für GPU-Orchestrierung hat im Jahr 2026 einen Wert von 2,31 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 8,16 Milliarden USD bei einer CAGR von 28,71 % über den Zeitraum 2026–2031 erreichen.

Was treibt die Einführung von GPU-Orchestrierungsplattformen an?

Die Nachfrage wird durch das Training großer Modelle, steigende Inferenzkomplexität, Druck zur Verbesserung der GPU-Auslastung und den Wandel hin zu hybriden GPU-Betriebsmodellen über Cloud- und On-Premises-Umgebungen hinweg angetrieben.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid ist das am schnellsten wachsende Bereitstellungsmodell mit einer prognostizierten CAGR von 29,53 % bis 2031, da Unternehmen eigene GPU-Cluster mit Cloud-Burst-Kapazität kombinieren.

Welcher Anwendungsbereich führt heute beim Umsatz?

GPU-Planung und -Zuweisung führt mit 31,26 % des Umsatzes im Jahr 2025 und zeigt, dass die grundlegende Ressourcenplatzierung der wichtigste Anwendungsfall für Orchestrierungssoftware bleibt.

Welche Endnutzergruppe wächst am schnellsten?

Fertigung und Automobil ist das am schnellsten wachsende Endnutzersegment mit einer prognostizierten CAGR von 29,28 % bis 2031, unterstützt durch Edge-to-Cloud-KI und Programme für softwaredefinierte Fahrzeuge.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik hat mit einer CAGR von 29,45 % bis 2031 die stärksten Wachstumsaussichten, unterstützt durch neue GPU-Cloud-Starts und inländische Orchestrierungsinitiativen in Märkten wie Japan.

Seite zuletzt aktualisiert am: