Marktgröße und Marktanteil des Rechenzentrums-GPU-Markts in Südostasien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

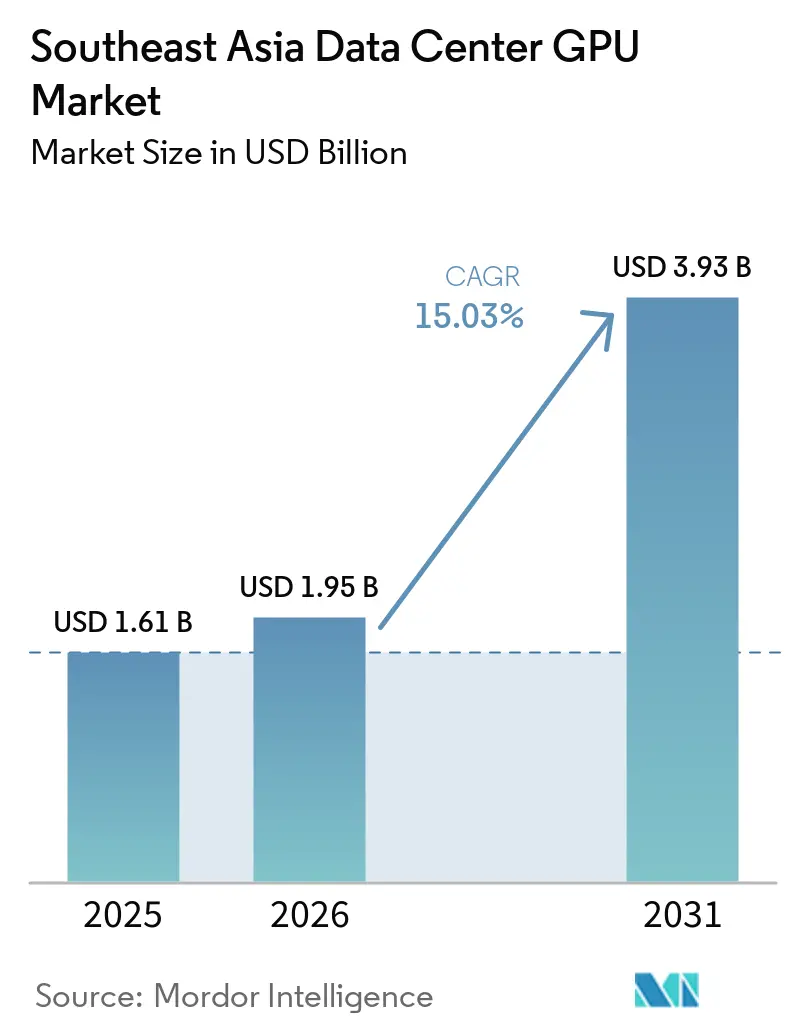

| Marktgröße im Basisjahr (2025) | 1.61 Milliarden US-Dollar |

| Marktgröße (2026) | 1.95 Milliarden US-Dollar |

| Marktgröße (2031) | 3.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2030) | 15.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Rechenzentrums-GPU-Markts Südostasien von Mordor Intelligence

Die Marktgröße des Rechenzentrums-GPU-Markts in Südostasien wird für 2025 auf 1,61 Milliarden USD, für 2026 auf 1,95 Milliarden USD und bis 2031 auf 3,93 Milliarden USD prognostiziert, mit einer CAGR von 15,03 % im Zeitraum 2026 bis 2031. Starke Hyperscaler-Investitionszusagen im Wert von mehr als 13 Milliarden USD in den vergangenen fünfzehn Monaten beschleunigen den Wandel von CPU-zentrierter Infrastruktur hin zu beschleunigtem Computing, was die Rack-Dichten auf 120 Kilowatt anhebt und die inkrementelle Nachfrage nach Flüssigkühlsystemen antreibt. Cloud-Einrichtungen machen nach wie vor fast drei Fünftel der regionalen Bereitstellungen aus, doch der rasche 5G-Ausbau verlagert einen Teil der Ausgaben auf Tausende von Edge-Knoten, die inferenzoptimierte Beschleuniger benötigen. Engpässe bei Hochbandbreitenspeicher und Einfuhrzölle erhöhen den Preisdruck, was Mid-Range-GPUs für Unternehmen attraktiv macht, die planbare Gesamtbetriebskosten benötigen. Das Wettbewerbsfeld bleibt mäßig konzentriert, da NVIDIAs CUDA-Ökosystem den Großteil des Trainings großer Sprachmodelle dominiert, obwohl AMDs Preis-Leistungs-Verbesserungen und Intels Gaudi-3-Markteinführungen die Auswahlmöglichkeiten für Käufer erweitern.

Wichtigste Erkenntnisse des Berichts

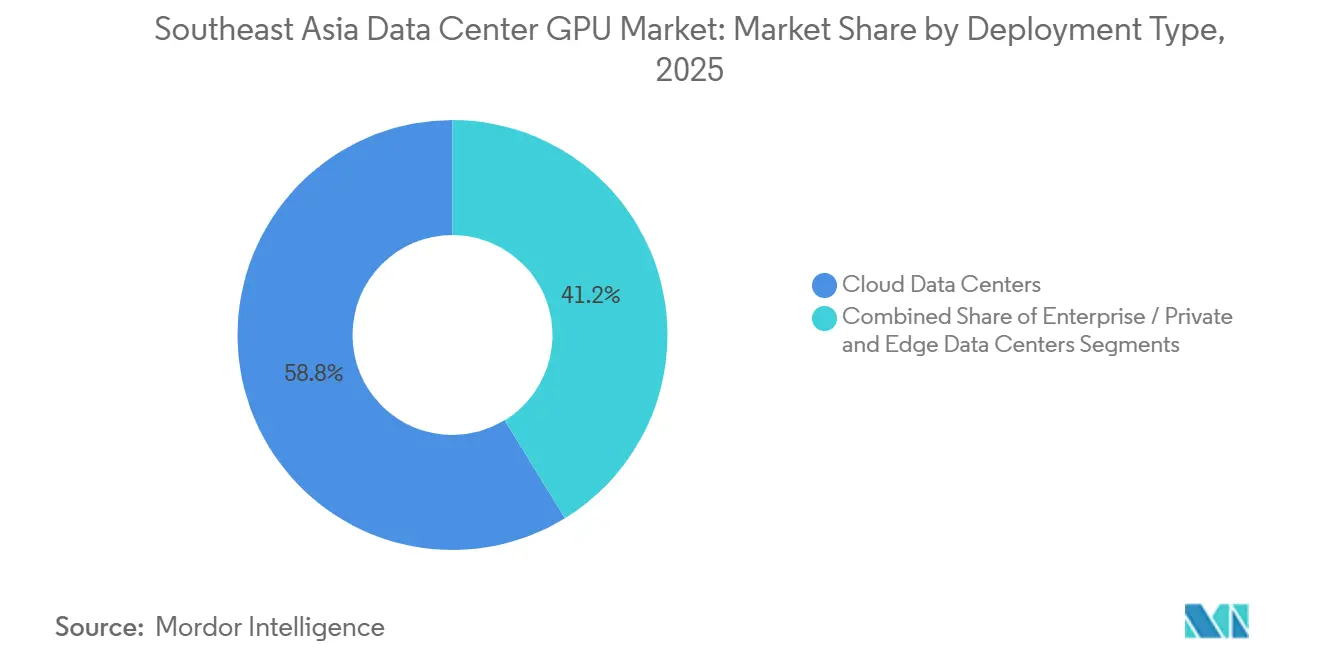

- Nach Bereitstellungstyp führten Cloud-Rechenzentren im Jahr 2025 mit einem Anteil von 58,76 %, während Edge-Standorte bis 2031 die höchste CAGR von 22,4 % verzeichnen sollen.

- Nach GPU-Typ entfielen im Jahr 2025 57,52 % des Marktanteils im Rechenzentrums-GPU-Markt auf Inferenzbeschleuniger; das Segment soll bis 2031 mit einer CAGR von 17,9 % wachsen.

- Nach Verbindungsschnittstelle hielten PCIe-basierte Karten im Jahr 2025 einen Anteil von 66,19 % der Lieferungen, und Hochbandbreiten-Verbindungen sollen zwischen 2026 und 2031 mit einer CAGR von 19,2 % wachsen.

- Nach Workload-Typ erzielten KI und maschinelles Lernen im Jahr 2025 einen Umsatzanteil von 60,35 %, während Datenanalyse im Zeitraum 2026–2031 eine CAGR von 20,1 % verzeichnen soll.

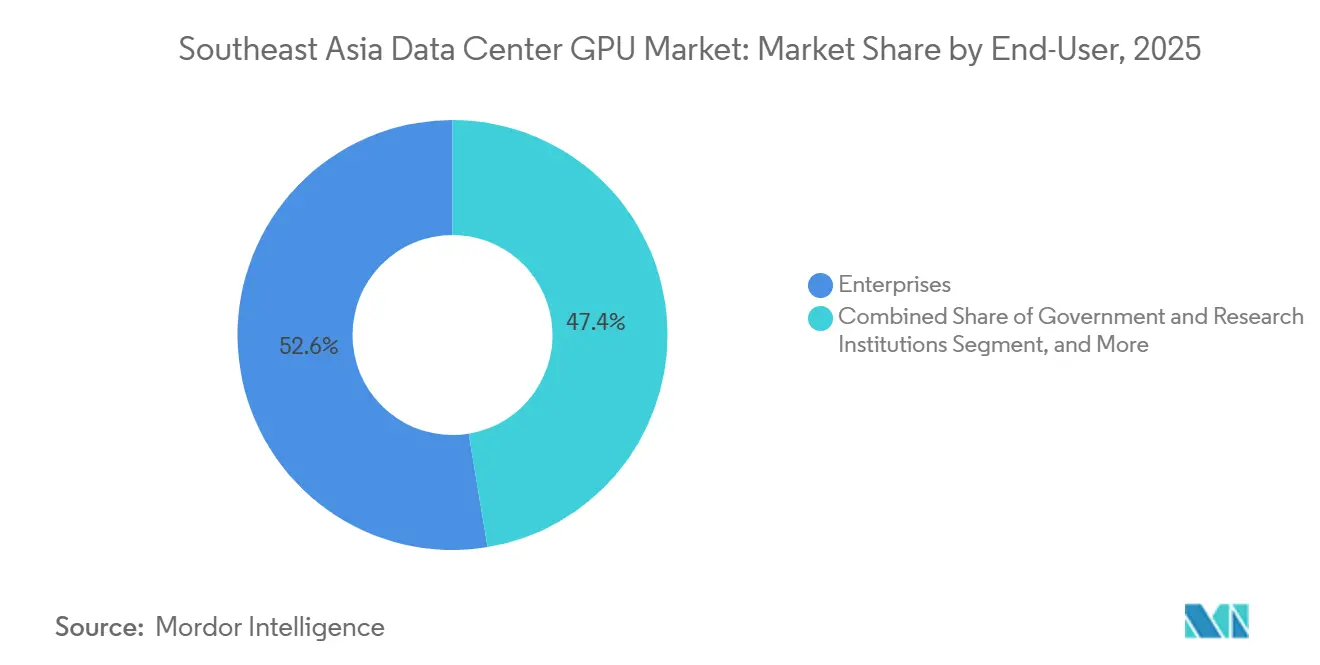

- Nach Endnutzer entfielen im Jahr 2025 52,61 % der Nachfrage auf Hyperscaler und Cloud-Dienstanbieter; Unternehmen sollen über den Prognosezeitraum die höchste CAGR von 18,5 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Rechenzentrums-GPU-Markt Südostasien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Ausbau KI-optimierter Hyperscale-Einrichtungen | 3.60% | Südostasien | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung GPU-beschleunigter Datenbanken für fintech | 2.40% | Singapur, Indonesien, Malaysia, Thailand | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für grüne Rechenzentren und CO₂-Zertifikate | 2.10% | Singapur, Malaysia, Indonesien | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Echtzeit-Digitaler-Zwilling-Plattformen in Smart Cities | 2.00% | Singapur, Thailand, Vietnam | Mittelfristig (2–4 Jahre) |

| Verbreitung 5G-fähiger Edge-Knoten für KI-Inferenz mit geringer Latenz | 2.80% | Südostasien | Kurzfristig (≤ 2 Jahre) |

| Expansion von Cloud-Gaming-Diensten in Südostasien | 1.90% | Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau KI-optimierter Hyperscale-Einrichtungen

Die Kapitalzusagen der Hyperscaler überstiegen zwischen Januar 2025 und März 2026 13 Milliarden USD, angeführt von Microsofts Plan über 5,5 Milliarden USD für Singapur und 1,1 Milliarden USD für Thailand. Neue Campusse in Batam und Johor sind auf GPU-dichte Racks ausgelegt, die 80 Kilowatt überschreiten – eine Konfiguration, die die Einführung von Flüssigkühlung vorantreibt und Anbieter-Roadmaps in Richtung Wärmerückgewinnung auf Gehäuseebene lenkt.[1]Digital Edge, "Digital Edge verpflichtet sich zu 4,5 Milliarden USD für den Indonesien-Batam-Campus," Financial Times, ft.comDie Nähe zu Unterseekabellandepunkten verbessert die Latenz zu den wichtigsten asiatischen Ballungsräumen, was Workloads wie das Serving großer Sprachmodelle in denselben Verfügbarkeitszonen verankert. Die Konzentration von Megawatt-Projekten in wenigen Korridoren setzt Betreiber jedoch Netzkapazitätsgrenzen aus, die weitere Ausbauten verlangsamen können. Insgesamt liefern nachhaltige mehrjährige Investitionspipelines ein klares Nachfragesignal, das die nächste Welle von GPU-Volumenbestellungen unterstützt.

Verbreitung 5G-fähiger Edge-Knoten für KI-Inferenz mit geringer Latenz

Mehr als 15.000 im Jahr 2025 installierte 5G-Basisstationen integrierten Mikro-Rechenzentren, die 4- bis 8-GPU-Appliances für Videoanalyse, Telemetrie autonomer Fahrzeuge und industrielle IoT-Workloads beherbergen. Sintels Paragon-Plattform zeigte eine Latenz von unter 10 Millisekunden und bewies, dass Inferenz von der zentralisierten Cloud weg verlagert werden kann, während Dienstgüteziele eingehalten werden.[2]Singtel Newsroom, "Singtel und Telkomsel starten die Paragon-Edge-Plattform," Reuters, reuters.comTelekommunikationsanbieter bündeln nun Infrastruktur-als-Dienstleistung-Verträge, die GPU-Investitionsausgaben über mehrjährige Leasingverträge verteilen, was die Verkaufszyklen für Einstiegsbeschleuniger verkürzt. Fragmentierte Standortfußabdrücke schaffen jedoch betriebliche Komplexität, da jeder Edge-Standort Wartungskenntnisse vor Ort, gehärtete Gehäuse und Remote-Orchestrierungsstacks erfordert.

Zunehmende Einführung GPU-beschleunigter Datenbanken im Fintech-Bereich

Die Transaktionsvolumina der führenden Zahlungsnetzwerke verdoppelten sich im Jahr 2025, was Banken und Zahlungsabwickler dazu zwang, zentrale Risikomaschinen auf GPU-beschleunigte Datenbanken zu migrieren. VNPAY reduzierte die Latenz bei der Betrugserkennung von 200 Millisekunden auf 8 Millisekunden nach der Installation von DGX-A100-Systemen, während der indonesische Wallet-Anbieter DANA eine zehnfache Steigerung bei Analyseabfragen verzeichnete.[3]Nguyen Thi Bich, "Vietnams VNPAY setzt NVIDIA DGX A100 für Echtzeitzahlungen ein," Reuters, reuters.comLeistungsgewinne schlagen sich direkt in geringeren Rückbuchungsverlusten und schnellerem Kunden-Onboarding nieder, was einen Pilot-Workload zu einem Thema auf Vorstandsebene macht. Integrationskenntnisse rund um CUDA-Kernel und Data-Lake-Ingestion sind nach wie vor knapp, was die Durchdringung bei Tier-2-Banken verlangsamt, aber frühe Anwender berichten von Amortisationszeiten unter zwölf Monaten bei Infrastrukturausgaben.

Staatliche Anreize für grüne Rechenzentren und CO₂-Zertifikate

Malaysia, Thailand und Singapur führten gestaffelte Anreize ein, die Steuervergünstigungen und CO₂-Zertifikate an die Nutzung erneuerbarer Energien und Benchmarks zur Energieeffizienz (Power Usage Effectiveness) knüpfen. Malaysias Programm für die digitale Wirtschaft bietet 1,2 Milliarden MYR (270 Millionen USD) an Ausgleichszahlungen für Einrichtungen, die bis 2027 eine 80-prozentige Versorgung mit erneuerbaren Energien erreichen, und verankert langfristige Solarstrom-Abnahmeverträge. Singapurs CO₂-Steuer von 80 SGD (59 USD) pro Tonne übt finanziellen Druck aus, der die Einführung von Flüssigkühlkreisläufen beschleunigt, die Kühllastanteile um 30 % bis 40 % reduzieren können. Solche Rahmenbedingungen begünstigen kapitalstarke Hyperscaler mit der Bilanzkraft zur Vorauszahlung erneuerbarer Infrastruktur, während kleinere Colocation-Unternehmen Margeneinbußen riskieren, wenn sie keinen Zugang zu vergleichbaren Finanzierungskonditionen haben.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Netzinstabilität und Einschränkungen bei der Stromversorgung | -2.5% | Malaysia, Indonesien, Philippinen, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Eskalierendes geopolitisches Risiko für globale GPU-Lieferketten | -2.0% | Importkanäle Singapur, Malaysia, Thailand | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Tier-IV-Rechenzentrumsflächen in Ballungsräumen | -1.2% | Singapur, Kuala Lumpur, Jakarta, Bangkok | Mittelfristig (2–4 Jahre) |

| Hohe Einfuhrzölle auf fortschrittliche Halbleiterkomponenten | -0.8% | Indonesien, Vietnam, Philippinen, Thailand | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Netzinstabilität und Einschränkungen bei der Stromversorgung

Die Regulierungsbehörden in Johor lehnten im Jahr 2025 fast ein Drittel der Rechenzentrumsbewerbungen ab, weil Umspannwerke keine Megawatt-Lasten bewältigen konnten, was Betreiber in mehrjährige Warteschlangen für Kapazitätserweiterungen zwang. Indonesiens kohleabhängiges Stromnetz liefert nur 99,7 % Verfügbarkeit, was für die Tier-III-Zertifizierung erforderliche 99,995 % verfehlt, und führt zu Spannungsschwankungen, die GPU-Temperaturdrosselungsschutzmaßnahmen auslösen. Der Strombedarf in der Region soll von 9 Terawattstunden im Jahr 2024 auf 68 Terawattstunden bis 2030 steigen und damit die bestätigten Erzeugungsprojekte bei weitem übersteigen. Unternehmen sind gezwungen, Dieselgeneratoren zu mieten, was die Betriebsausgaben um bis zu 20 % erhöht und Netto-Null-Zusagen untergräbt, was eine Kluft zwischen Nachhaltigkeitsrhetorik und der täglichen Resilienzplanung schafft.

Eskalierendes geopolitisches Risiko für globale GPU-Lieferketten

Mit Wirkung ab Januar 2026 erhöhten 25-prozentige US-Zölle die Einfuhrkosten jeder H200- oder MI325X-GPU, die nach Südostasien importiert wird, um 7.500 bis 10.000 USD und erodieren die ohnehin knappen Cloud-EBITDA-Margen. Engpässe bei Hochbandbreitenspeicher beschränkten NVIDIA auf 700.000 H200-Einheiten pro Quartal, weniger als die Hälfte der gemeldeten Nachfrage, und verlängerten die Liefervorlaufzeiten für einige Hyperscaler auf neun Monate. Die begrenzte CoWoS-Kapazität für fortschrittliche Verpackung bei Subunternehmern ist bis Mitte 2027 vollständig ausgebucht, was bedeutet, dass Preisspitzen und Zuteilungskämpfe wahrscheinlich anhalten werden. Betreiber ohne mehrjährige Abnahmeverträge müssen auf Sekundärmärkten konkurrieren, die Aufschläge von 40 % verlangen, was Unternehmensbudgets belastet und KI-Einführungs-Roadmaps verzögern könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Edge-Beschleunigung übertrifft Cloud-Konsolidierung

Cloud-Installationen lieferten im Jahr 2025 58,76 % der regionalen Lieferungen, verankert in Singapur- und Johor-Campussen, die Zehntausende von GPUs hinter NVLink- und InfiniBand-Verbindungen zusammenschalten, um Modelle mit Billionen von Parametern zu trainieren und bereitzustellen. Hyperscaler profitieren von Verträgen für erneuerbare Energien, die eine Energieeffizienz unter 1,3 sowie Steuerabzüge im Zusammenhang mit Exporterlösen sicherstellen. Edge-Einrichtungen sind zwar individuell kleiner, vermehren sich jedoch schnell, da die 5G-Verdichtung Inferenz am Funkzugangsnetz erfordert; jeder Mikro-Standort trägt 4–8 NVIDIA-T4- oder A2-Karten, um eine Reaktionszeit von unter 10 Millisekunden für Videoanalyse zu gewährleisten. Die Marktgröße des Rechenzentrums-GPU-Markts für Edge-Knoten soll mit mehr als 22 % CAGR wachsen, angetrieben durch Telekommunikationspartnerschaften, die Investitionsausgaben auf monatliche Abonnements verteilen. Unternehmens- und private Rechenzentren runden das Bild ab und bedienen hauptsächlich regulierte Branchen, die bestimmte Daten vor Ort aufbewahren müssen und Spitzenlasten bei saisonalen Peaks in die öffentliche Cloud auslagern.

Kleinere Footprints am Edge verlagern das Infrastrukturdesign hin zu modularen Blades mit Einphasen-Immersionskühlung und Remote-Orchestrierung – ein Kontrast zu den monolithischen Kühlern, die in 120-Kilowatt-Cloud-Racks eingesetzt werden. Telekommunikationsanbieter verhandeln nun gemeinsame Beschaffungspools, um Mengenrabatte zu erschließen, aber heterogene Bereitstellungsstandards erhöhen nach wie vor den Integrationsaufwand. Colocation-Vermieter in Jakarta und Bangkok bündeln derweil dedizierte Dunkelglasfaser in Mietverträge, um hybride Workloads zu erfassen, die sensible Daten vor Ort halten und gleichzeitig auf Hyperscaler-GPU-Bursts für Spitzenanalysen zurückgreifen. Diese verteilte Topologie diversifiziert die Einnahmen für den Rechenzentrums-GPU-Markt und mindert Standortrisiken, fragmentiert jedoch auch Anbieterbeziehungen und erschwert das Firmware-Management in großem Maßstab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach GPU-Typ: Inferenzdominanz spiegelt Reife der Produktionsbereitstellung wider

Inferenzbeschleuniger erzielten im Jahr 2025 einen Anteil von 57,52 %, da Unternehmen monetarisierbare Dienste wie Chatbots, Empfehlungsmaschinen und Betrugsprüfung gegenüber reinem Forschungstraining priorisierten. Der Marktanteil des Rechenzentrums-GPU-Markts für Inferenz soll sich ausweiten, da die Transformer-Quantisierung den Speicherbedarf reduziert und es ermöglicht, dass vier Inferenz-GPUs Workloads bedienen, für die zuvor acht benötigt wurden. NVIDIA-H100-NVL- und L40S-Karten stehen im Mittelpunkt der Bereitstellungen in Hyperscaler-Inferenzfarmen, während AMD MI300X beim Preis pro verarbeitetem Token konkurriert, insbesondere in Abonnementtarifen für kleine bis mittelgroße Unternehmen. Training-GPUs wie H200 und MI325X bleiben für die Entwicklung neuer Grundlagenmodelle unverzichtbar, ihr Anteil ist jedoch durch hohe Speicheraufschläge und längere Vorlaufzeiten begrenzt.

Nationale Supercomputing-Zentren in Singapur und Thailand verankern die meisten Trainingscluster, die nun partitionierte Planung erkunden, die Leerlaufzyklen an Universitäten und Startups vermietet. Inferenzkarten hingegen tauchen überall auf – von Medienstudios, die fotorealistische Szenen rendern, bis hin zu Fintech-Startups, die Risikobewertungen in Millisekunden aktualisieren. Der Schwenk zur Inferenz reduziert die durchschnittliche Kartenleistung von 700 Watt auf 300 Watt, erleichtert die Rack-Integration und ermöglicht die schrittweise Einführung von Flüssigkühlnachrüstungen anstelle vollständiger mechanischer Überholungen. Anbieter, die Softwareportabilität über FP16, FP8 und das kommende FP4 hinweg ermöglichen, können überproportionale Marktanteile gewinnen, da Modellkomprimierungstechniken zunehmen.

Nach Verbindungsschnittstelle: Hochbandbreiten-Verbindungen gewinnen Marktanteile in KI-Clustern

PCIe-Lösungen hielten im Jahr 2025 noch 66,19 % der Lieferungen, da Unternehmens-Refresh-Zyklen standardbasierte Karten bevorzugen, die ohne spezielle Backplanes in bestehende x86-Server eingebaut werden können. Die Marktgröße des Rechenzentrums-GPU-Markts für Hochbandbreiten-Verbindungen steigt dennoch schnell, angetrieben von Clustern mit mehr als 10.000 GPUs, bei denen All-Reduce-Operationen PCIe selbst bei Gen5-Geschwindigkeiten sättigen. NVIDIAs NVLink- und InfiniBand-Topologien werden nun mit 900 Gigabyte pro Sekunde Bandbreite pro Lane ausgeliefert, während AMD MI300X mit Infinity Fabric über Ethernet kombiniert, um preissensible Betreiber anzusprechen. Microsofts Singapur-Region übernahm HGX-H200-Trays, die über NVSwitch der fünften Generation verbunden sind, und Alibaba Clouds Malaysia-Standort nutzt InfiniBand HDR200, um 5.000 MI300X-Karten in einen logischen Pool zu integrieren.

Unternehmen, die Datenmarts und Visualisierungsaufgaben auf GPUs verankern, können die PCIe-Architektur durch Überzeichnung ohne sichtbare Benutzerauswirkungen strecken, aber Praktiker des maschinellen Lernens, die größere Parameteranzahlen anstreben, budgetieren für NVLink-Cluster trotz 30–40 % höherer Stücklistenkosten. Zukunftssicherheit beeinflusst ebenfalls Entscheidungen, da PCIe Gen6 erst gegen Ende des Jahrzehnts kommerziell verfügbar sein wird, während NVLink-Roadmaps bereits 1,8 Terabyte pro Sekunde Duplex-Bandbreite nennen. Über den Prognosezeitraum wird der inkrementelle Marktanteilsgewinn für Hochbandbreiten-Verbindungen durch Fertigungskosten und Versorgungsengpässe bei fortschrittlichen Substratwerken begrenzt, was Integratoren, die gemischte Verbindungstopologien optimieren, einen Mehrwert verleiht.

Nach Workload-Typ: Datenanalyse entwickelt sich zum Wachstumsvektor

KI und maschinelles Lernen dominierten im Jahr 2025 weiterhin mit einem Umsatzanteil von 60,35 %, angetrieben durch kontinuierliches Wachstum bei Token großer Sprachmodelle und Bildanzahlen in der Computer Vision. Die explosive Einführung GPU-beschleunigter Datenbanken im Fintech- und Telekommunikationsbereich macht Datenanalyse jedoch zum am schnellsten wachsenden Segment und übertrifft KI im Jahr 2026 um volle drei Prozentpunkte. Die Marktgröße des Rechenzentrums-GPU-Markts für Analyse-Workloads profitiert von regulatorischen Impulsen hin zu Echtzeitzahlungen, die Betrugserkennungsprüfpunkte auf Millisekundenebene vorschreiben. Grafik- und Visualisierungs-Workloads, wie digitale Zwillingsrenderings für Smart-City-Dashboards, verlagern sich von High-End-Workstations in Unternehmenscluster und füllen nächtliche Leerlaufzyklen. Hochleistungsrechnen bleibt eine Nische, ist aber strategisch wichtig für regionale Klimamodellierung und Genomforschung.

Die Zukunftsnachfrage nach Datenanalyse korreliert eng mit dem 5G-Teilnehmerwachstum, da Netzwerktelemetrie Terabytes an Protokolldaten liefert, die für GPU-Beschleunigung geeignet sind. Banken in Jakarta, Ho-Chi-Minh-Stadt und Manila schichten bereits GPU-Engines unter spaltenorientierten Datenspeichern, um nahezu sofortige Hauptbuchabstimmungen zu erfüllen. Wenn Open-Source-Vektordatenbanken hingegen eine effektive CPU-Auslagerung erreichen, könnte eine Mäßigung der GPU-Anbindungsraten folgen, was ein Abhängigkeitsrisiko für Anbieter unterstreicht, die auf datenbankgetriebene Expansion setzen.

Nach Endnutzer: Hyperscaler dominieren die Beschaffung, Unternehmen diversifizieren

Hyperscaler und Cloud-Dienstanbieter kauften im Jahr 2025 52,61 % der Einheiten und sicherten sich mehrjährige Zuteilungsvereinbarungen, die sie vor Versorgungsschocks schützen. Diese Kaufkraft ermöglichte es Azure, AWS, Google Cloud, Alibaba Cloud und Tencent Cloud, H100-, H200- und MI325X-Lieferungen Monate vor den Produktionsläufen zu sichern. Unternehmen, insbesondere im Fintech-, Medien- und Fertigungsbereich, betrachten Reserved-Instance-Angebote nun als Versicherung gegen zollbedingte Preisspitzen, führen aber dennoch häufig On-Premise-Pilotprojekte durch, um sensible Daten zu schützen. Regierungs- und Forschungseinrichtungen bleiben volumenmäßig gering, üben aber durch frühe Validierung neuartiger Architekturen wie Gaudi 3 oder Wafer-Scale-Prozessoren Einfluss aus.

Unternehmenskarten sind häufig in Zwei-Rack-Pods innerhalb bestehender Rechenzentren vorhanden, um größere Stromaufrüstungen zu umgehen. Im Gegensatz dazu können Hyperscaler Zehntausende von Karten in Einzelmieter-Hallen mit 120-Kilowatt-Racks zusammenfassen, da sie neue Hochspannungszuleitungen finanzieren. Regierungen finanzieren nationale Cluster, die gemischte Workloads ausführen und zuschusssubventionierte Zyklen für Startups anbieten, was lokale Ökosysteme fördert, aber auch die Spotpreise verzerrt, wenn überschüssige Kapazitäten zu kommerziellen Konditionen untervermietet werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Singapur behielt im Jahr 2025 den größten Anteil am Rechenzentrums-GPU-Markt auf der Grundlage einer installierten Kapazität von 1,4 Gigawatt, verteilt auf mehr als 70 Tier-IV-Einrichtungen. Die Post-Moratorium-Grünkorridorgenehmigungen der Regierung erlauben nur Standorte mit einer Energieeffizienz unter 1,3 und 80 % erneuerbarer Energie, was die Nachfrage in effiziente flüssiggekühlte Hallen lenkt, die über Unterseekabel mit einer Latenz von unter 5 Millisekunden nach Hongkong und Tokio verbunden sind. Johor, Malaysia, entwickelt sich zur bevorzugten Scale-out-Zone für Betreiber, die bei Singapurer Grundstücksauktionen überboten werden, aber 30 % der Bewerbungen wurden im Jahr 2025 abgelehnt, weil Netzaufrüstungen hinter den Projektzeitplänen zurückbleiben, was die kurzfristige Abnahme begrenzt.

Indonesien verzeichnet die steilste Wachstumskurve, da Digital Edge 4,5 Milliarden USD in einen 500-Megawatt-Campus in Batam investiert und Sovereign-KI-Projekte Workloads in Jakarta und Surabaya verankern. Obwohl das Stromnetz noch 68 % seiner Energie aus Kohle bezieht, überwiegen die Anforderungen an lokalisiertes Computing die Effizienzbedenken und motivieren Colocation-Anbieter zur Vorinstallation von Batteriespeichern im Versorgungsmaßstab. Vietnam zieht wachsende Aufmerksamkeit auf sich, begünstigt durch Campus-Bauten in Ho-Chi-Minh-Stadt und den DGX-Footprint des Fintech-Vorzeigeunternehmens VNPAY, während Thailand einen multilateralen Kredit über 500 Millionen USD nutzt, um seinen Rechenzentrums-Strommix zu begrünen. Die Philippinen und der Rest Südostasiens hinken aufgrund lückenhafter Stromversorgung und begrenzter Unterseekabelrouten hinterher, aber 5G-Investitionen legen den Grundstein für verteilte Edge-Inferenzknoten, die schrittweise zu den regionalen Volumina beitragen werden.

Wettbewerbslandschaft

NVIDIA hielt im Jahr 2025 weiterhin etwa 75–80 % der Trainingslieferungen und 65–70 % der Inferenzeinheiten – eine Dominanz, die in seinem CUDA-Entwickler-Burggraben und Versorgungszuteilungsrechten verwurzelt ist, die lange vor den Pandemieengpässen vereinbart wurden. AMD steigerte seinen Anteil auf den niedrigen Zehnerprozentbereich, indem es MI300-Serienteile mit einem Anschaffungsrabatt von 20–30 % positionierte, was bei Cloud-Tarifen für kleine bis mittelgroße Unternehmen Anklang findet, die leicht geringere FLOPS tolerieren. Intels Gaudi 3 erzielte Pilotgewinne bei Unternehmen, die Diversifizierungsstrategien suchen, obwohl unreife Software-Tooling eine breitere Einführung behinderte. Chinesische Beschleuniger-Alternativen bleiben für südostasiatische Betreiber aufgrund von Exportkontrollen und einer zunehmenden Abhängigkeit von westlichen Anbietern weitgehend unzugänglich.

Server-Originalgerätehersteller differenzieren sich durch thermisches Engineering; Supermicro lieferte im Geschäftsjahr 2025 weltweit mehr als 100.000 GPU-Racks und strebt an, dass Südostasien 18 % des inkrementellen Umsatzes beisteuert. Dell Technologies und Hewlett Packard Enterprise stützen sich auf eingebettete Unternehmensbeziehungen und Finanzierungsleasing-Sparten, um Kaufzyklen zu glätten, insbesondere für investitionsausgabenscheue Kunden. Potenzial für Disruption besteht bei Mid-Range-Inferenzbeschleunigern, Software-Abstraktionsschichten, die Anbieterabhängigkeiten neutralisieren, und aufkommenden Verbindungsoptionen, die die NVLink-Wirtschaftlichkeit herausfordern. Trotz bescheidener Eintritte von Newcomern wie Graphcore und Qualcomm bleibt deren Durchdringung marginal, da Hyperscaler selten Produktions-Workloads auf Architekturen riskieren, denen massenmarkttaugliche Tooling-Unterstützung fehlt.

Marktführer im Rechenzentrums-GPU-Markt Südostasien

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Huawei Technologies Co., Ltd.

-

Qualcomm Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: NVIDIA brachte die Blackwell-B200-GPU für südostasiatische Hyperscaler auf den Markt und verspricht eine 2,5-fache Inferenzsteigerung gegenüber der H200 sowie 1,8 Terabyte pro Sekunde NVLink-Bandbreite.

- Februar 2026: Microsoft verpflichtete sich zu 1,1 Milliarden USD für GPU-reiche Rechenzentren in Bangkok und Chonburi, mit geplantem Abschluss Ende 2027.

- Januar 2026: Die Vereinigten Staaten erhoben 25-prozentige Zölle auf H200- und MI325X-Importe, was die Einfuhrkosten in Südostasien um etwa 10.000 USD pro Beschleuniger erhöht.

Berichtsumfang des Rechenzentrums-GPU-Markts Südostasien

Ein Rechenzentrums-GPU bezeichnet eine spezialisierte Grafikverarbeitungseinheit, die für groß angelegte Rechenumgebungen wie Unternehmensrechenzentren und Cloud-Plattformen entwickelt wurde, und nicht für Personalcomputer oder Gaming.

Der GPU-Marktbericht für Südostasien ist segmentiert nach Bereitstellungstyp (Cloud-Rechenzentren, Unternehmens-/Private Rechenzentren und Edge-Rechenzentren), GPU-Typ (Training-GPUs, Inferenz-GPUs), Verbindungsschnittstelle (PCIe-basierte GPUs und Hochbandbreiten-Verbindungs-GPUs), Workload-Typ (Künstliche Intelligenz (KI) und maschinelles Lernen (ML), Hochleistungsrechnen (HPC) (nicht-KI-wissenschaftliches Computing), Datenanalyse (Datenbankbeschleunigung, Abfrageverarbeitung) und Grafik und Visualisierung (VDI, Rendering, digitale Zwillinge)) sowie Endnutzer (Hyperscaler/Cloud-Dienstanbieter, Unternehmen und Regierungs- und Forschungseinrichtungen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-Rechenzentren |

| Unternehmens-/Private Rechenzentren |

| Edge-Rechenzentren |

| Training-GPUs |

| Inferenz-GPUs |

| PCIe-basierte GPUs |

| Hochbandbreiten-Verbindungs-GPUs |

| Künstliche Intelligenz (KI) und maschinelles Lernen (ML) |

| Hochleistungsrechnen (HPC) (nicht-KI-wissenschaftliches Computing) |

| Datenanalyse (Datenbankbeschleunigung, Abfrageverarbeitung) |

| Grafik und Visualisierung (VDI, Rendering, digitale Zwillinge) |

| Hyperscaler / Cloud-Dienstanbieter |

| Unternehmen |

| Regierungs- und Forschungseinrichtungen |

| Indonesien |

| Malaysia |

| Philippinen |

| Singapur |

| Thailand |

| Vietnam |

| Übriges Südostasien |

| Nach Bereitstellungstyp | Cloud-Rechenzentren |

| Unternehmens-/Private Rechenzentren | |

| Edge-Rechenzentren | |

| Nach GPU-Typ | Training-GPUs |

| Inferenz-GPUs | |

| Nach Verbindungsschnittstelle | PCIe-basierte GPUs |

| Hochbandbreiten-Verbindungs-GPUs | |

| Nach Workload-Typ | Künstliche Intelligenz (KI) und maschinelles Lernen (ML) |

| Hochleistungsrechnen (HPC) (nicht-KI-wissenschaftliches Computing) | |

| Datenanalyse (Datenbankbeschleunigung, Abfrageverarbeitung) | |

| Grafik und Visualisierung (VDI, Rendering, digitale Zwillinge) | |

| Nach Endnutzer | Hyperscaler / Cloud-Dienstanbieter |

| Unternehmen | |

| Regierungs- und Forschungseinrichtungen | |

| Nach Geografie | Indonesien |

| Malaysia | |

| Philippinen | |

| Singapur | |

| Thailand | |

| Vietnam | |

| Übriges Südostasien |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Rechenzentrums-GPU-Markt in Südostasien im Jahr 2031 erreichen?

Der Rechenzentrums-GPU-Markt soll bis 2031 3,93 Milliarden USD erreichen.

Welcher Bereitstellungstyp wächst in Südostasien am schnellsten?

Edge-Rechenzentren sollen bis 2031 mit etwa 22 % CAGR wachsen, da 5G-Ausbauten eine latenzarme Inferenz in Nutzernähe erfordern.

Wie werden Einfuhrzölle die GPU-Preise in der Region beeinflussen?

Ein 25-prozentiger US-Zoll erhöht die Kosten pro High-End-GPU um etwa 7.500 bis 10.000 USD, was Cloud-Margen komprimiert und Unternehmenskäufe verzögern kann.

Warum gewinnen Inferenz-GPUs gegenüber Training-GPUs an Marktanteilen?

Unternehmen priorisieren nun produktive Inferenz-Workloads wie Chatbots und Betrugserkennung, was Beschleuniger mit mittlerem Stromverbrauch kosteneffizienter macht als Flaggschiff-Training-Karten.

Seite zuletzt aktualisiert am: