Größe und Marktanteil des mexikanischen Dichtungsmittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

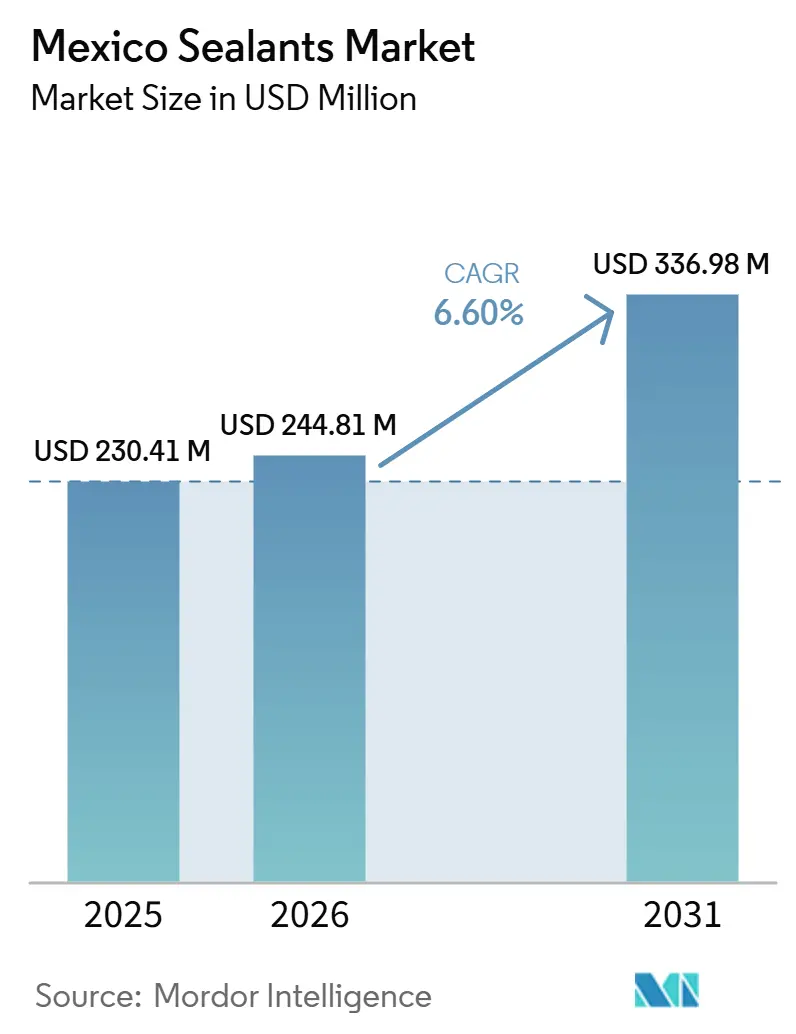

| Marktgröße im Basisjahr (2025) | 230.41 Millionen US-Dollar |

| Marktgröße (2026) | 244.81 Millionen US-Dollar |

| Marktgröße (2031) | 336.98 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Dichtungsmittelmarkts von Mordor Intelligence

Die Größe des mexikanischen Dichtungsmittelmarkts wird voraussichtlich von USD 230,41 Millionen im Jahr 2025 auf USD 244,81 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,60 % über den Zeitraum 2026–2031 USD 336,98 Millionen erreichen. Steigende staatliche Wohnungsbauprogramme, eine Erholung der Pkw-Fertigung und ein Nearshoring-Zufluss von USD 40,9 Milliarden haben sich synchronisiert, um die Nachfrage nach Silikon-, Polyurethan- und Hybridchemikalien über das normale Baukoniunkturpacing hinaus zu steigern. Lieferketten werden rund um Niedrig-VOC-Vorschriften neu ausgerichtet, was die Rückwärtsintegration in Harze vorantreibt und den Wandel von lösungsmittelbasierten zu wasserbasierenden oder feuchtigkeitshärtenden Produkten beschleunigt. Spezialqualitätsvolumina steigen in Luft- und Raumfahrtclustern, die 2024 bereits USD 10,7 Milliarden exportierten, während der modulare Bau die linearen Fugenmetern pro Wohneinheit erhöht. Zusammen steigern diese Vektoren die strategische Bedeutung des mexikanischen Dichtungsmittelmarkts für globale Hersteller, die die nordamerikanische Kapazität mit zollresistentem Zugang ausbalancieren möchten.

Wichtigste Erkenntnisse des Berichts

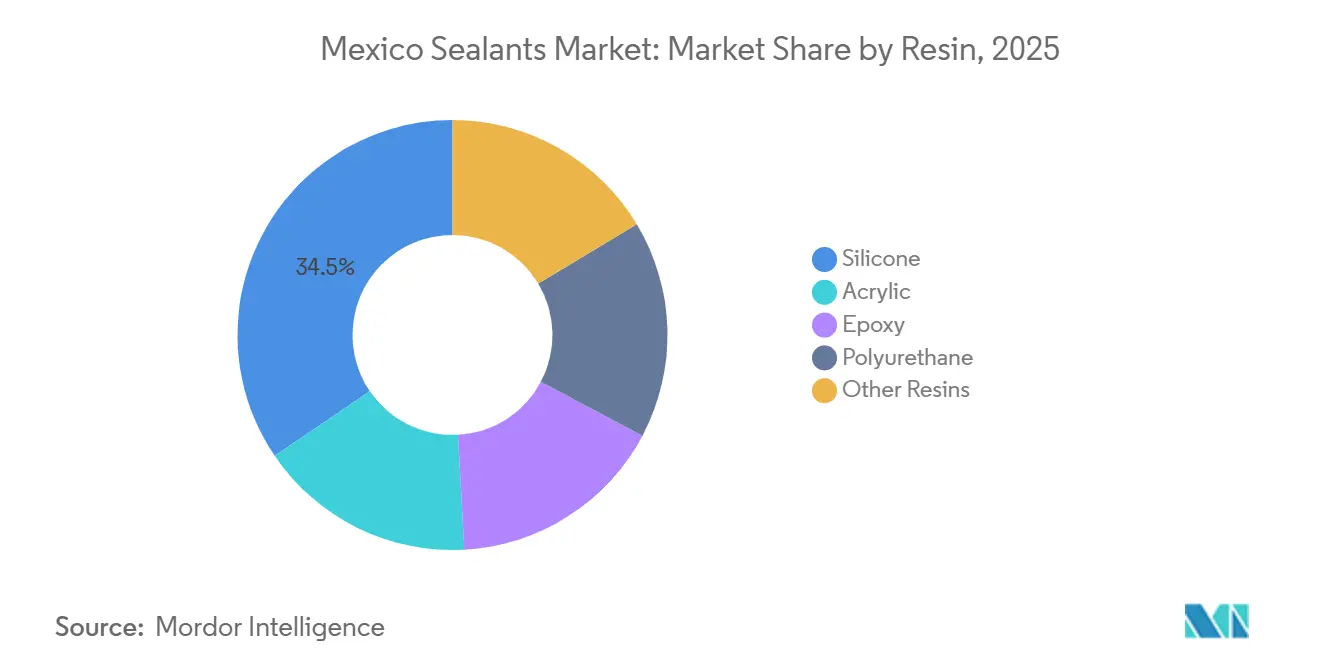

- Nach Harz dominierte Silikon im Jahr 2025 mit einem Marktanteil von 34,50 % am mexikanischen Dichtungsmittelmarkt, während Polyurethan bis 2031 das stärkste Wachstum mit einer CAGR von 7,26 % verzeichnen soll.

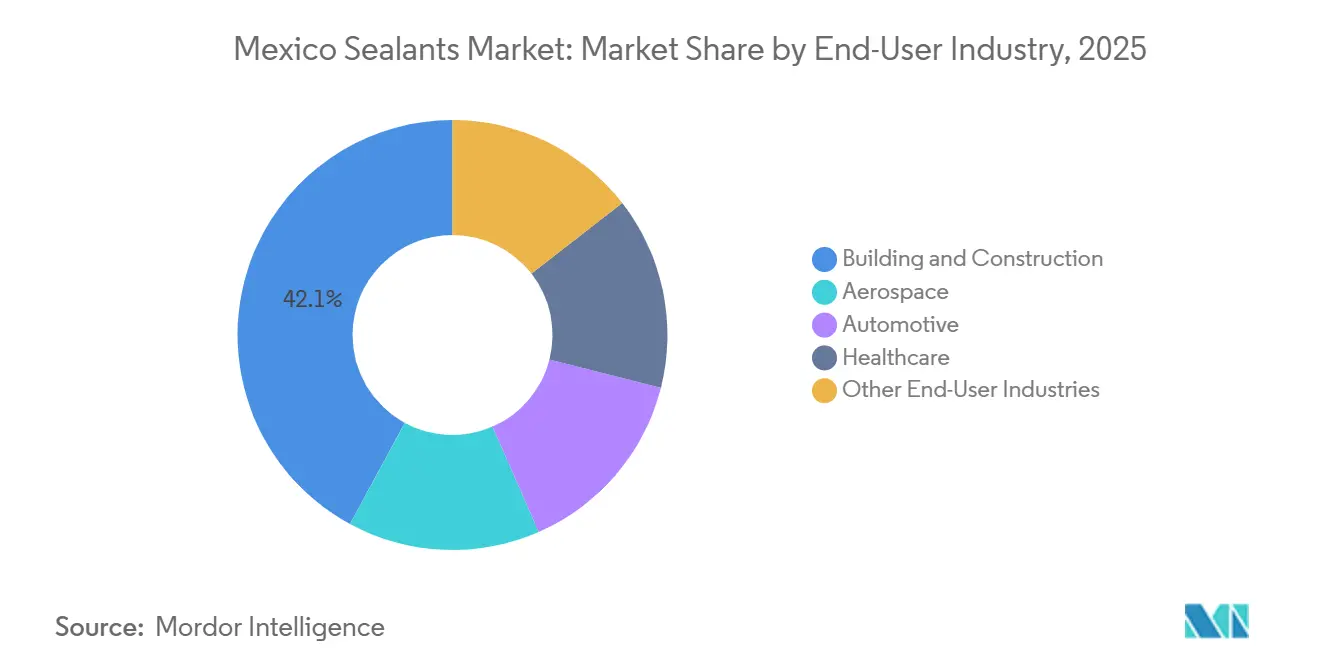

- Nach Endverbraucher hielt Bau- und Bauwesen im Jahr 2025 einen Wertanteil von 42,10 %; die Automobilindustrie soll bis 2031 mit einer CAGR von 7,6 % wachsen und damit alle anderen Sektoren übertreffen

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Dichtungsmittelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bau- und Infrastrukturboom, unterstützt durch staatliche Programme | +2.1% | National, mit Schwerpunkt in Tamaulipas, Coahuila, Nuevo León, Yucatán, Puebla, Veracruz | Mittelfristig (2–4 Jahre) |

| Wiederbelebte Automobilfertigung und Exportvolumina im Rahmen des USMCA | +1.6% | Nördliche Bundesstaaten: Coahuila, Nuevo León, Guanajuato, Aguascalientes, San Luis Potosí, Querétaro | Kurzfristig (≤ 2 Jahre) |

| Beschleunigende Nearshoring-Welle mit neuen Industrieanlagen | +1.8% | National, mit frühen Gewinnen in Nuevo León, Querétaro, Jalisco, Bajío-Region | Mittelfristig (2–4 Jahre) |

| Vorgefertigter / modularer Bau treibt Nachfrage nach schnell härtenden Dichtungsmitteln | +0.9% | Städtische Zentren: Mexiko-Stadt, Guadalajara, Monterrey, Querétaro, Puebla | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Luft- und Raumfahrtcluster fördert Spezialdichtungsmittel | +0.6% | Querétaro, Sonora, Baja California, Chihuahua, Nuevo León | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bau- und Infrastrukturboom, unterstützt durch staatliche Programme

Staatliche Wohnungsinitiativen, die bis 2030 auf 1,8 Millionen neue Wohnungen abzielen, fördern bereits mehr als 390.000 Abonnements und lenken Acryl- und Silikonvolumina in Fensterverglasung, Badezimmerabdichtung und Fassadenfugen[1]Comisión Nacional de Vivienda, "Programa de Vivienda para el Bienestar 2025 Update," gob.mx. Frühe Fertigstellungen konzentrieren sich in nördlichen Bundesstaaten vor Februar 2026, was Händlern mit Lagerbeständen nahe der Grenze Bestandsvorteile verschafft. Über den Wohnungsbau hinaus weist das Plan-México-Programm MXN 5,6 Billionen für Eisenbahnkorridore, Energie und Wasserprojekte zu, die jeweils spezialisierte Tunnel- und Stationsdichtungsmittel erfordern, die Umweltschutzklauseln erfüllen müssen. Beschaffungsregeln bevorzugen nun Niedrig-VOC-Formulierungen und beschleunigen die Marktmigration hin zu wasserbasierenden Chemikalien noch vor den obligatorischen Umstellungsdaten. Lieferanten mit vorab zertifizierten Produkten sichern sich daher den Erstzugriffsstatus für staatliche Großausschreibungen.

Wiederbelebte Automobilfertigung und Exportvolumina im Rahmen des USMCA

Die Pkw-Produktion erholte sich 2025 auf 3,95 Millionen Einheiten, wobei 3,38 Millionen in die Vereinigten Staaten exportiert wurden und Mexiko damit wieder als Montagestandort Nordamerikas etabliert wurde. GMs Reinvestition von USD 1 Milliarde bis 2026 und die steigende Hybridpenetration erhöhen den Polyurethanverbrauch pro Fahrzeug für Batteriegehäuse und Windschutzscheibenbondierung. Hybridlayouts führen zusätzliche Abdichtungsknoten für das Wärmemanagement ein, was die materialintensität pro Einheit erhöht, selbst wenn die Gesamtproduktion stagniert. Dichtungsmittellieferanten errichten Mischanlagen neben den Montagelinien in Coahuila und Guanajuato, um Just-in-Sequence-Logistikfenster einzuhalten, die in Stunden gemessen werden. Die Unsicherheit bei der USMCA-Überprüfung verzögert einige Expansionen, aber die regionalen Inhaltsregeln des Abkommens verankern Mexiko im langfristigen Versorgungskalkül und schützen den mexikanischen Dichtungsmittelmarkt vor kurzfristigem Zolllärm.

Beschleunigende Nearshoring-Welle mit neuen Industrieanlagen

Ausländische Investoren pumpten 2025 USD 40,9 Milliarden in Mexiko, wobei Industrieparks USD 4,1 Milliarden für Elektronik, Medizinprodukte und Logistikzentren absorbierten. Bauzeitpläne wurden auf 12–18 Monate komprimiert, was Auftragnehmer zu Einkomponenten-Polyurethan und Hybridpolymeren drängt, die in unter sechs Stunden aushärten und Arbeitskosten senken. Investitionszonen, die bis zum dritten Jahr 100 % Einkommensteuerbefreiungen bieten, lenken Projekte nach Nuevo León, Puebla und den AIFA-Tula-Korridor und erzeugen lokalisierte Auftragsschübe. Frühe Akteure im mexikanischen Dichtungsmittelmarkt, die Lagerhäuser innerhalb dieser Zonen vorpositionieren, sichern sich mehrjährige Rahmenlieferverträge mit Eskalationsklauseln, die an petrochemische Indizes gebunden sind, und sichern so sowohl Volumen als auch Marge.

Vorgefertigter / modularer Bau treibt Nachfrage nach schnell härtenden Dichtungsmitteln

Zwanzig Prozent des Ziels von 20.000 erschwinglichen Mietwohnungen in Mexiko-Stadt nutzen nun werkseitig gefertigte Boden- und Badezimmerpods. Jedes Modulhaus weist 30 % mehr lineare Fugenmetern auf als Ortbetonbauten, was etwaige Arbeitseinsparungen ausgleicht und den Gesamtverbrauch steigert. Feuchtigkeitshärtendes Polyurethan und silylmodifizierte Hybride liefern innerhalb von Stunden Handhabungsfestigkeit und halten Montagelinien in Bewegung. Zertifizierungen für die Innenraumluftqualität schreiben Niedrig-VOC-Produkte vor und drängen Auftragnehmer von veralteten lösungsmittelbasierten Linien weg, die in informellen Einzelhandelsgeschäften noch verbreitet sind. Lieferanten, die streichfähige, geruchsarme Optionen anbieten, erzielen daher Premiumregalplätze in Baumärkten, die das Selbstbauvolumen bedienen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile petrochemische Rohstoffpreise belasten die Margen | -0.8% | National, mit akuten Auswirkungen auf Formulierer in Estado de México, Jalisco, Nuevo León | Kurzfristig (≤ 2 Jahre) |

| Verschärfte VOC-Vorschriften für lösungsmittelbasierte Chemikalien | -0.5% | National, mit strengerer Durchsetzung in den Metropolregionen Mexiko-Stadt, Guadalajara, Monterrey | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit bei Spezialharzen verursacht Versorgungsengpässe | -0.3% | National, mit Auswirkungen auf Luft- und Raumfahrt- sowie Gesundheitsendverbraucher in Querétaro, Sonora, Baja California | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile petrochemische Rohstoffpreise belasten die Margen

Die Pemex-Produktion brach 2025 auf 4.000 Tonnen Polyethylen ein, gegenüber 252.000 Tonnen im Jahr 2020, was mehr als die Hälfte der Harzeinsatzstoffe zu Preisen importieren musste, die im Jahresverlauf um 27 % schwankten. Kleinere mexikanische Formulierer verfügen nicht über Absicherungsinstrumente, sodass vierteljährliche Neupreisgestaltungen den Projektbruttogewinn zunichte machen können. Pemex hat USD 4,2 Milliarden für die Wiederbelebung der Ethylenkapazität bis 2030 eingeplant, aber die fünfjährige Verzögerung zementiert die Rohstoffsicherheit als Burggraben für Großunternehmen mit eigenen Harzanlagen. PPGs Niedrigemissions-Erweiterung 2025 in Tepexpan und BASFs Antioxidantienlinie in Puebla (Fertigstellung Ende 2026) veranschaulichen, wie Integration das EBITDA schützt und Marketingvorteile beim Nachhaltigkeitsscore bietet.

Verschärfte VOC-Vorschriften für lösungsmittelbasierte Chemikalien

Ein im Juli 2023 vorgelegter Regelungsentwurf legt strengere VOC-Obergrenzen zusätzlich zur NOM-123-SEMARNAT-1998 fest, wobei Durchsetzungspiloten bereits in den drei größten Metropolregionen aktiv sind. Auftragnehmer sehen sich Kostenaufschlägen von 15–25 % für konforme Produkte gegenüber und müssen Anwender neu schulen, um Feuchtigkeitsempfindlichkeit zu managen. Öffentliche Ausschreibungen verlangen zunehmend ISO-14001-Zertifizierungen und drängen nicht konforme Lieferanten still aus milliardenschweren Wohnungs- und Schienenbudgets heraus. Der mexikanische Dichtungsmittelmarkt spaltet sich daher auf: Akkreditierte Akteure konkurrieren um institutionelle Projekte, während finanzschwache Bauherren zu günstigeren Lösungsmittellinien im informellen Kanal tendieren, was Nachfrageprognosen für jede Harzklasse erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Polyurethan gewinnt, da Automobilindustrie und modularer Bau konvergieren

Silikon erfasste 2025 einen Marktanteil von 34,5 % am mexikanischen Dichtungsmittelmarkt aufgrund seiner Dominanz bei der Abdichtung von Luft- und Raumfahrt-Kraftstofftanks und langlebigen Fassadenfugen. Polyurethan ist auf dem Weg zu einer CAGR von 7,26 % bis 2031, angetrieben durch strukturelle Verglasung in Fahrzeugen und Sechs-Stunden-Aushärtezyklen in Plattenbauten. Die Größe des mexikanischen Dichtungsmittelmarkts im Zusammenhang mit Epoxid bleibt auf Industrieböden und Verbundbondierung beschränkt, erzielt aber Premiumpreise. Acryl behält die Loyalität von Schreinern für Innenverkleidungen, doch silylmodifizierte Hybridpolymere erodieren seine Basis durch die Kombination von Streichfähigkeit mit 25 % Fugenbewegungs-Kapazität.

Die steigende Hybridfahrzeugproduktion erhöht die Polyurethankilogramm pro Fahrzeug, während der modulare Bau die linearen Meter pro Wohneinheit vergrößert und zusammen das Polyurethanvolumen schneller steigert als die Gesamtnachfrage. Silikon wächst weiterhin im absoluten Volumen, wird aber kleinen Marktanteil an Hybride abgeben, die auf gemischtklimatische Haltbarkeit und schnelles Überstreichen ausgelegt sind. Harzlieferketten divergieren: Luft- und Raumfahrt sowie Automobilindustrie beziehen aus ISO-zertifizierten Anlagen mit Mehrchargen-Qualitätskontrolle, während Wohnacryl ein Preiskampf in informellen Einzelhandelsgeschäften bleibt. Lieferanten, die in beiden Bereichen flexibel agieren können, sichern sich einen breiteren Marktanteil.

Nach Endverbraucherbranche: Automobilindustrie überholt Bau beim Wachstumstempo

Bau- und Bauwesen absorbierte 2025 42,1 % des Werts, da die staatlichen Wohnungsausgaben MXN 513 Milliarden überstiegen. Dennoch wird die Automobilindustrie die meisten marginalen Pesos hinzufügen und bis 2031 mit einer CAGR von 7,6 % wachsen, da Batteriegehäuse, Hybridkühlkreisläufe und Leichtbaubondierung den Dichtungsmittelaufwand pro Fahrzeug zweistellig steigern. Die Größe des mexikanischen Dichtungsmittelmarkts im Bereich Luft- und Raumfahrt liegt unter 10 % des Gesamtmarkts, aber die hohen Stückpreise und die AS9100-Bindung liefern eine überproportionale Marge. Das Gesundheitswesen ist zwar noch im Entstehen, wächst aber auf dem Rücken des Nearshoring von Medizinprodukten, wie dem Celaya-Start von Domico Med-Device.

Die Baunachfrage ist zyklisch und projektabhängig, aber Automobilaufträge kommen in gleichmäßig verteilten Wochenpaketen an und glätten die Fabrikauslastung für Polyurethan- und Silikonlinien. Luft- und Raumfahrtumsätze folgen hingegen langfristigen MRO-Zeitplänen und engen Chargenrückverfolgungswarteschlangen, was die Kapazitätsplanung zu einem hochwertigen Puzzle macht. Lieferanten, die diese Rhythmen mit dedizierten Kleinchargenreaktoren und Hochdurchsatzmischern ausbalancieren, maximieren sowohl die Anlagenauslastung als auch die Portfoliomarge.

Geografische Analyse

Die nördlichen Grenzstaaten beherrschten 2025 den größten Markt und nutzten die Nähe zu US-Kunden sowie 26 % der nationalen Automobilkapazität. Allein die Monterrey-Achse in Nuevo León beherbergt USD 4,1 Milliarden an aktiven Industrieparkbauten, die während der Ausstattung Epoxid-Bodendichtungsmittel und bei Vorhangfassaden Polyurethanverglasung verbrauchen. Die Korridore Ramos Arizpe und Derramadero in Coahuila verankern GM- und Stellantis-Volumina und ziehen Polyurethan-Windschutzscheibenraupen im Just-in-Time-Rhythmus. Chihuahuas Luft- und Raumfahrtproduktion von MXN 16,961 Milliarden macht es zum größten Käufer von MIL-PRF-Silikonen.

Die Nachfrage im zentralen mexikanischen Dichtungsmittelmarkt wird von Guanajuato, Querétaro und San Luis Potosí innerhalb des Bajío-Automobilgürtels angeführt. Querétaros Aerocluster lenkt die Nachfrage nach Spezialdichtungsmitteln in NADCAP-zertifizierte Kanäle und unterstützt KMU-Tier-2-Lieferanten, die robotergestützte Extrusion einsetzen. Guadalajaras Smart-City-Nachrüstungen betonen Niedrig-VOC-Acryle und Hybride für LEED-Ziele. Die zentrale Lage ermöglicht es Händlern, sowohl nach Norden zu exportorientierten Fabriken als auch nach Süden zu Ferienortbauten umzuschlagen und so Skaleneffekte in Drittlogistikverträgen zu erzielen.

Südliche und Küstenstaaten verzeichnen steigendes Marktwachstum, wobei Yucatán und Quintana Roo von Tourismus- und erschwinglichen Mietwohnungspipelines profitieren. Vorgefertigte Pilotprojekte in Mérida erfordern schnell härtende Hybride, während Hotelbauten in Cancún salzsprühresistente Silikone vorschreiben. Puebla gewinnt strategisches Gewicht durch BASFs bevorstehende Antioxidantienanlage, die einen integrierten Versorgungsknotenpunkt für Polyurethan-Vorpolymere schaffen wird, der sowohl Automobil- als auch Haushaltsgerätecluster bedient.

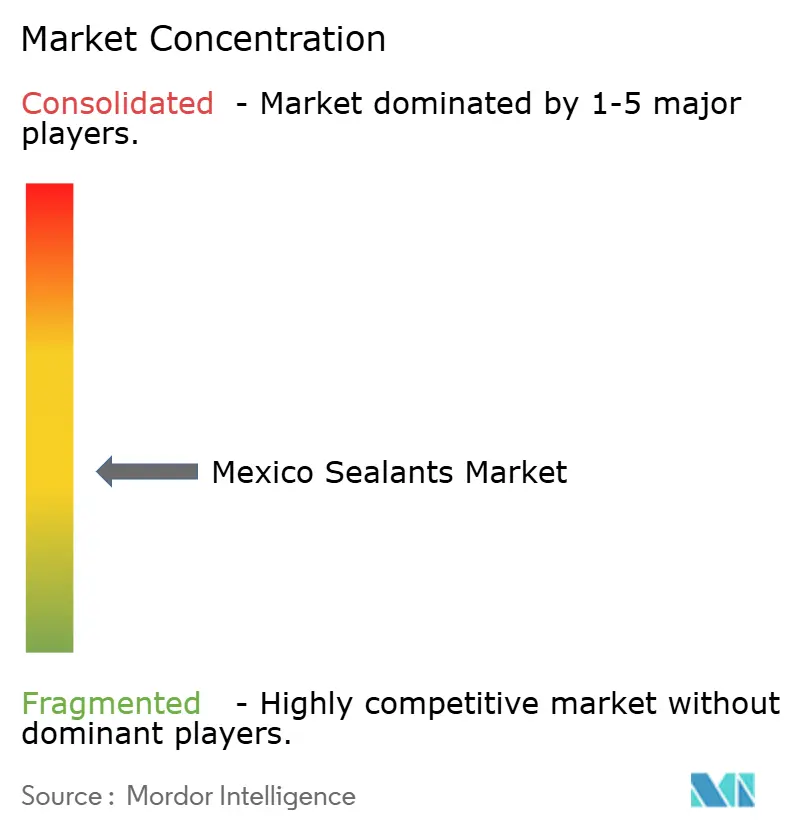

Wettbewerbslandschaft

Der mexikanische Dichtungsmittelmarkt ist mäßig fragmentiert. Strategische Maßnahmen konzentrieren sich auf Niedrig-VOC-Linien, eigene Harze und robotikgerechte Rheologie. PPG verdoppelte im Januar 2026 die Pulverbeschichtungskapazität in San Juan del Río für die Automobil- und Allgemeinindustrie und integrierte Niedrigemissionstechnologien vor den Metropol-Compliance-Fristen[2]PPG Industries, "Pressemitteilung: Erweiterung San Juan del Río," ppg.com. BASFs Antioxidantienerweiterung in Puebla, die bis Ende 2026 fertiggestellt sein soll, stärkt die Versorgung mit Urethanadditiven und reduziert das Importrisiko. H.B. Fullers Portfoliobereinigung 2025 eliminiert Commodity-Bodenkleber und setzt Investitionskapital frei, um hochmargige Luft- und Raumfahrt- sowie Medizindichtungsmittel zu verfolgen.

Aufkommende Disruptoren treiben biobasierte Polymere voran, die LEED-Gutschriftpfade erfüllen, und verkaufen Eigenmarken-SKUs über Bauhändler. Zertifizierung bleibt der Burggraben: AS9100-, ISO-13485- und SCAQMD-Regel-1168-Compliance-Barrieren dämpfen den Schwung neuer Marktteilnehmer. Folglich verlagert sich der Wettbewerb hin zu Lieferkettenresilienz, garantiertem Lagerbestand, 24-Stunden-Technikbesuchen und flexiblen Mindestbestellmengen – über den Preis allein hinaus – und positioniert agile mittelgroße Unternehmen, um Marktanteile von multinationalen Konzernen zu gewinnen, die durch globale Umrüstungszyklen belastet sind.

Marktführer im mexikanischen Dichtungsmittelmarkt

3M

Henkel AG & Co. KGaA

RPM International Inc.

Sika AG

DOW

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: PPG schloss eine Erweiterung im Wert von USD 11 Millionen in seinem Werk San Juan del Río ab, verdoppelte die Pulverbeschichtungskapazität und fügte Niedrigemissions-Harzlinien hinzu, die auf bevorstehende VOC-Vorschriften ausgerichtet sind.

- März 2025: BASF kündigte zusätzliche Kapazität für aminische Antioxidantien in Puebla an, mit geplantem Anlauf bis Ende 2026, um Lieferketten für Polyurethan- und Epoxidformulierer zu verkürzen.

Berichtsumfang des mexikanischen Dichtungsmittelmarkts

Dichtungsmittel sind elastomere Materialien, die zur Füllung von Lücken, Fugen oder Rissen verwendet werden und den Durchgang von Wasser, Luft, Staub und Flüssigkeiten verhindern. Sie werden in Bau- und Industriesektoren weit verbreitet eingesetzt und gewährleisten Wasserdichtigkeit und strukturelle Flexibilität in Gebäuden, Fenstern, Automobilkomponenten und Haushaltsgeräten.

Der mexikanische Dichtungsmittelmarkt ist nach Harz und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Acryl, Epoxid, Polyurethan, Silikon und andere Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bau- und Bauwesen, Gesundheitswesen und andere Endverbraucherbranchen segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Acryl |

| Epoxid |

| Polyurethan |

| Silikon |

| Andere Harze |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bau- und Bauwesen |

| Gesundheitswesen |

| Andere Endverbraucherbranchen |

| Nach Harz | Acryl |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| Andere Harze | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bau- und Bauwesen | |

| Gesundheitswesen | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bau- und Bauwesen, Automobilindustrie, Luft- und Raumfahrt, Gesundheitswesen und andere sind die im Dichtungsmittelmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Dichtungsmittelprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und andere berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden Einkomponenten- und Zweikomponenten-Dichtungsmitteltechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispersion eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels formuliert. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch ultraviolettes (UV) Licht oder andere Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Reshoring | Reshoring ist die Praxis, die Warenproduktion und -fertigung in das Land zurückzuverlagern, in dem das Unternehmen gegründet wurde. Weitere verwendete Begriffe sind Onshoring, Inshoring und Back-Shoring. Das Gegenteil davon ist Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierenden Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: Bis 2025 müssen 100 % der Verpackungen wiederverwendbar, recycelbar oder kompostierbar sein; bis 2025 müssen 70 % der Kunststoffverpackungen recycelt oder kompostiert werden; bis 2025 müssen 50 % des durchschnittlichen Recyclinganteils in Verpackungen enthalten sein; und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologieartikel nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein „Importsubstitutions”-Programm und ernannte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen