Größe und Marktanteil des brasilianischen Dichtungsmittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

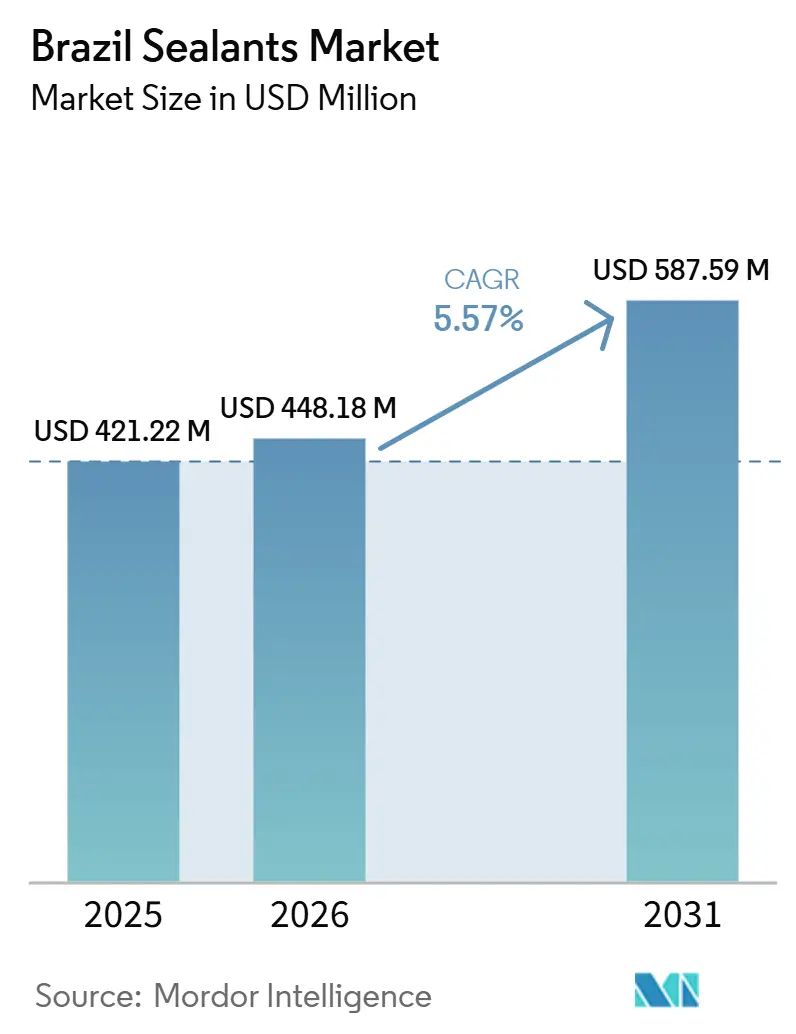

| Marktgröße im Basisjahr (2025) | 421.22 Millionen US-Dollar |

| Marktgröße (2026) | 448.18 Millionen US-Dollar |

| Marktgröße (2031) | 587.59 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.57% CAGR |

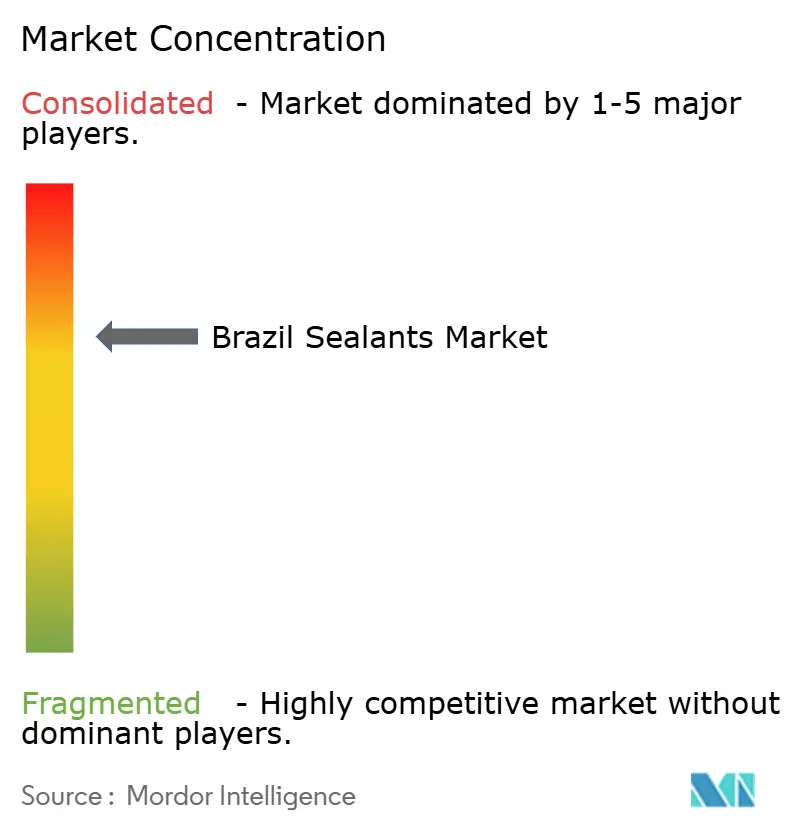

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Dichtungsmittelmarkts von Mordor Intelligence

Die Größe des brasilianischen Dichtungsmittelmarkts wird voraussichtlich von 421,22 Millionen USD im Jahr 2025 auf 448,18 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 587,59 Millionen USD erreichen, mit einer CAGR von 5,57 % über den Zeitraum 2026–2031. Der Fünfjahresausblick wird durch milliardenschwere Autobahnkonzessionen, das langfristige Offshore-Wartungsprogramm von Petrobras und die Einführung strengerer Obergrenzen für flüchtige organische Verbindungen (VOC) belebt, die Hybridchemien begünstigen. Hybrid-Silylmodifizierte-Polymer-Systeme (SMP) gewinnen Ausschreibungen an feuchten Küstenbaustellen, da sie auf feuchten Untergründen haften und nahezu keine VOC freisetzen. Silikonprodukte, die in der Fassadenverglassung und im Sanitärbereich nach wie vor dominieren, stehen unter Margendruck durch importierte Kartuschen, die inländische Preise um bis zu 40 % unterbieten. Polyurethan- und Polysulfidchemien werden unterdessen in Autobahnbrücken, Tunnelauskleidungen und Vorsalz-Förderplattformen eingesetzt, wo Betreiber mehrere Jahrzehnte Nutzungsdauer gegenüber Erstkosten bevorzugen.

Wichtigste Erkenntnisse des Berichts

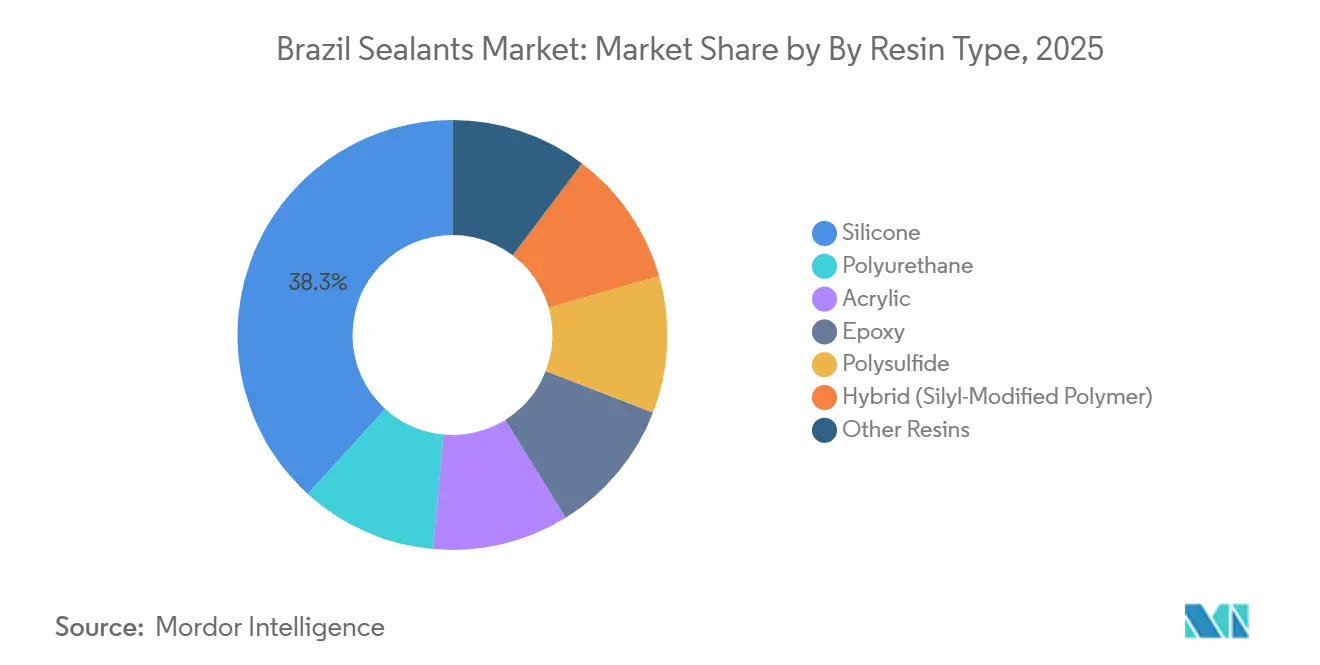

- Nach Harztyp entfiel auf Silikon im Jahr 2025 ein Marktanteil von 38,25 % am brasilianischen Dichtungsmittelmarkt, und Hybrid-SMP-Systeme werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,67 % wachsen.

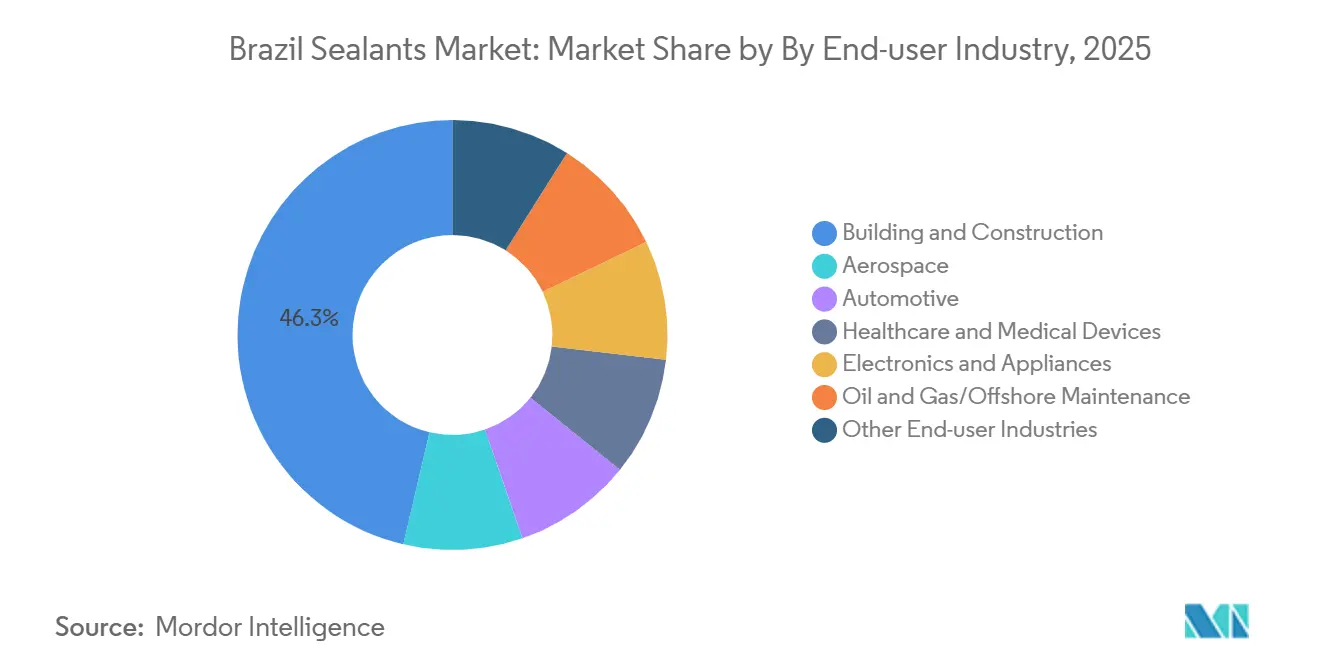

- Nach Endverbraucherbranche führte Bauwesen und Konstruktion im Jahr 2025 mit einem Umsatzanteil von 46,32 %; Öl und Gas/Offshore-Wartung verzeichnet zwischen 2026 und 2031 eine CAGR von 6,01 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Dichtungsmittelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederauflebender Boom im Wohnungsbau | +1.40% | Brasilien, Metropolwachstumskorridore | Mittelfristig (2–4 Jahre) |

| Bundesautobahnkonzessionen beschleunigen den Infrastrukturausbau | +1.10% | Nationale Hauptverkehrsrouten | Langfristig (≥4 Jahre) |

| Erholung der Automobilproduktion durch Rota-2030-Anreize | +0.90% | Automobilcluster in São Paulo und Minas Gerais | Mittelfristig (2–4 Jahre) |

| Welle von Sanitär-PPP steigert Nachfrage nach elastomeren Dichtungsmitteln | +0.80% | Wasserversorgungsgebiete im Nordosten und Zentrum-Westen | Kurzfristig (≤2 Jahre) |

| Boom bei Kühllagerhäusern in Brasiliens Agrarwirtschaftsgürteln | +0.60% | Logistikzentren in Mato Grosso, Goiás und Paraná | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederauflebender Boom im Wohnungsbau

Bundesgeförderte Hypotheken im Rahmen eines neu kalibrierten Minha-Casa-Minha-Vida-Programms haben Wohnungsbaustarts beschleunigt, insbesondere bei 60–100 Quadratmeter großen Wohnungen in mittelgroßen Städten. Entwickler dieser Hochhäuser schreiben Acryllatex- und Silikonfassadendichtungsmittel vor, um Luftdichtheitsvorschriften zu erfüllen, während emissionsarme Hybrid-SMPs gewählt werden, um durch primerfreies Aushärten Arbeitskosten zu senken. Händler im Süden berichten von zweistelligem Kartuschenabsatzwachstum im mittleren Preissegment, was bestätigt, dass Hybridchemien nun im Massenwohnungsbau zum Standard geworden sind.

Bundesautobahnkonzessionen beschleunigen den Infrastrukturausbau

Die Konzessionsrunde 2026 vergab 25–30-jährige Autobahn- und Schienenverträge, die strenge Wartungs-KPIs enthalten und Betreiber zu Polyurethan- und Polysulfiddichtungsmitteln mit 20-jähriger Garantie drängen. Die Dichtungsmittelverbrauchskurven erstrecken sich über 2030 hinaus, da die Wartung erst nach der anfänglichen Inbetriebnahme der Anlagen zunimmt, was Chemieplatformen effektiv für zwei Jahrzehnte festschreibt.

Erholung der Automobilproduktion durch Rota-2030-Anreize

Dank der Rota-2030-Steuergutschriften verzeichneten Fahrzeugmontagen im Jahr 2025 ein erhebliches Wachstum und werden bis 2026 voraussichtlich weiter zunehmen. Erstausrüster (OEM) stellen die Windschutzscheibenbindung auf zweikomponentige Polyurethane um, um Metallbefestigungen zu eliminieren, während Nachrüstinstallateure aus Kostengründen weiterhin einkomponentige Silikone bevorzugen. Das bevorstehende Auslaufen von Rota 2030 im Jahr 2030 birgt ein Kapazitätsauslastungsrisiko, das Verarbeiter über Exportkanäle absichern müssen[1]AeroTime, "Embraer plant 255 Flugzeugauslieferungen im Jahr 2026," aerotime.aero.

Welle von Sanitär-Public-Private-Partnerships

Staatskonzessionen in Ceará, Paraíba, Goiás und Minas Gerais schreiben Leckagebegrenzungen vor, die Zementmörtelverbindungen obsolet machen. Auftragnehmer schreiben nun Polysulfiddichtungsmittel vor, die Chlorbelastung und große Temperaturschwankungen tolerieren und die Einhaltung der bis 2033 fälligen 90-%-Abwasserversorgungsziele sicherstellen. Verarbeiter mit lokalen Außendienstteams in Teresina und João Pessoa gewinnen, da Genehmigungen von standortspezifischen Haftungstests abhängen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Silikonrohstoffkosten (PDMS) belasten Verarbeiter | -0.70% | Landesweit importabhängige Verarbeiter | Kurzfristig (≤2 Jahre) |

| Strengere CONAMA-VOC-Obergrenzen für Bauchemikalien | -0.50% | Städtische Baustellen | Mittelfristig (2–4 Jahre) |

| Chronischer Mangel an inländischem Isocyanat-Rohstoff | -1.00% | Petrochemische Komplexe, Südosten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Silikonrohstoffkosten (Polydimethylsiloxan) belasten Verarbeiter

Zweistellige Polydimethylsiloxan-Preisschwankungen (PDMS) in den Jahren 2024–2025 drückten die Bruttomargen, da Brasilien alle Silikonzwischenprodukte importiert. Einige Verarbeiter wechselten zu silanterminiertem Polyether und formulierten Hybrid-Silylmodifizierte-Polymer-Linien (SMP), die das Silikonvolumen um bis zu 40 % reduzieren, ohne die Haftung zu beeinträchtigen – eine Flexibilität, die kleine inländische Unternehmen nicht erreichen können.

Strengere CONAMA-VOC-Obergrenzen für Bauchemikalien

Das CONAMA bereitet bundesweite Obergrenzen für flüchtige organische Verbindungen (VOC) vor, und kommunale Auftraggeber in São Paulo verweisen in ihren Ausschreibungen bereits auf Entwurfsgrenzen. Verarbeiter stehen vor Investitionsausgaben für die Nachrüstung von Mischern und die Neuformulierung auf wasserbasierte Systeme; frühe Akteure hoffen auf Aufschläge für Umweltzertifikate, aber Nachzügler riskieren plötzliche Obsoleszenz, sobald verbindliche Obergrenzen in Kraft treten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Hybrid-SMPs schließen Lücke zu Silikonen

Silikondichtungsmittel deckten 38,25 % der Nachfrage im Jahr 2025 ab. Trotz Umsatzgenerierung verzeichnen Einzelhandelspatronen aufgrund von Importrabattierungsproblemen ein begrenztes Wachstum. Hybrid-SMPs beschleunigen sich mit einer CAGR von 6,67 % zwischen 2026 und 2031. Hybrid-SMPs profitieren von primerfreier Haftung auf feuchtem Beton und gewinnen Marktanteile von minderwertigen Silikonen an Küstenbaustellen. Polyurethane behalten ihre Nischendominanz bei Brückengelenken, während Polysulfide Luft- und Raumfahrt- sowie Kraftstoffbehälternischen bedienen, die extreme Lösungsmittelbeständigkeit erfordern. Epoxide und Acryle verlieren Marktanteile, außer bei Neulackierungen, bleiben aber dort unverzichtbar, wo Überstreichbarkeit und Kosten Langlebigkeit überwiegen. Aufkommende biobasierte Butyl- und Rizinusölchemien halten derzeit einen minimalen Anteil, gewinnen jedoch durch ihren Einsatz in Pilotprojekten für nachhaltiges Bauen an Bedeutung.

Im Jahr 2025 beobachteten Händler in Manaus und Belém einen erheblichen Anstieg der SMP-Kartuschenvolumina, der das bescheidene Wachstum bei Silikon übertraf. Verarbeiter, die Füllstoffpakete zwischen Silikon, SMP und Polyurethan auf derselben Abfülllinie wechseln können, sichern ihre Margen gegen Polydimethylsiloxan-Preisvolatilität (PDMS) ab. Diese agile Fertigung wird von multinationalen Unternehmen dominiert, die globale Rohstoffverträge nutzen, während kleine inländische Akteure Spotmarktpreisschwankungen ausgesetzt bleiben.

Nach Endverbraucherbranche: Infrastruktur und Offshore führen das Volumenwachstum an

Das Bauwesen verbrauchte 46,32 % der Nachfrage im Jahr 2025 und bleibt der Ausschreibungsverantwortliche, aber das Volumen verlagert sich zu Infrastrukturprojekten, die von Konzessionären finanziert werden. Konzessionsverträge beinhalten 25-jährige Wartungsverpflichtungen, die Hochleistungschemien begünstigen und einen Qualitätsmix-Aufwärtstrend antreiben, der den Wert vor dem Volumen steigert. Die Offshore-Wartung wird zwischen 2026 und 2031 mit einer CAGR von 6,01 % am schnellsten wachsen. Petrobras hat ein bedeutendes Abschaltprogramm eingeleitet, das bis 2029 laufen soll. Im Rahmen dieser Maßnahme schreibt das Unternehmen den Einsatz von kraftstoffimmersionsbeständigen Polysulfiden und Fluorsilikonen auf seinen Vorsalz-Schwimmproduktionseinheiten vor.

Die Automobilnachfrage ist stabil, aber der Gramm-pro-Fahrzeug-Verbrauch sinkt, da Klebstoffe Nahtdichtungsmittel in Elektrofahrzeug-Batteriepaketen (EV) ersetzen. Dichtungsmittelvolumina für Haushaltsgeräte und Elektronik erholen sich in den Exportkorridoren São Paulo und Santa Catarina, da die Schwäche des brasilianischen Real die globale Preiswettbewerbsfähigkeit wiederhergestellt hat. Die Luft- und Raumfahrt bleibt eine tonnageschwache, aber margenstarke Nische, die von Embraer verankert wird, dessen Auslieferungsziel von 255 Flugzeugen für 2026 mehr als 400 Tonnen Polysulfid- und Epoxiddichtungsmittel verbrauchen wird, die nach Flammenausbreitungs- und Kraftstofftankstandards zertifiziert sind[2]The Rio Times, "Embraers Brasilien 2025: Rekordumsatz von 7,6 Milliarden USD," riotimesonline.com.

Geografische Analyse

Die Nachfrage in São Paulo stieg stark an, angetrieben durch seine konzentrierten Zentren in der Fahrzeugmontage, der Haushaltsgeräteherstellung und der Siliziumsynthese, und erfasste einen erheblichen Marktanteil. Die Bauvorschriften des Bundesstaates prägen nationale Ausschreibungstrends, und Wackers Erweiterung 2025 in Jandira stärkt das lokale Angebot an Spezialflüssigkeiten, die nachgelagert in Fassadendichtungsmitteln verwendet werden. Das Wachstum verlangsamt sich jedoch, da steigende Grundstückspreise neue Industrieparks ins Landesinnere drängen.

Die nordöstlichen Bundesstaaten Ceará, Paraíba und Bahia verzeichnen die stärksten Zuwächse, da Sanitärkonzessionen Hauptleitungspipelines finanzieren, die chlorbeständige Polysulfide erfordern. Auftragnehmer qualifizieren Lieferanten vor, die Kartuschen innerhalb von 48 Stunden an abgelegenen Baustellen bereitstellen können, sodass Verarbeiter Depots in Fortaleza und João Pessoa einrichten. Der Marktanteil des brasilianischen Dichtungsmittelmarkts, der mit nordöstlichen Wasserprojekten verbunden ist, wird bis 2031 voraussichtlich verdoppelt.

Im Zentrum-Westen treibt die Agrarlogistik einen Nachfrageboom an. Von Goiás bis Mato Grosso werden Kühllagerhäuser mit Fokus auf lebensmittelsichere Silikondichtungen und wärmedämmende Silylmodifizierte Polymere (SMP) gebaut. Obwohl die Region einen kleineren Anteil an der nationalen Nachfrage repräsentiert, wird ihre Wachstumsrate voraussichtlich den nationalen Durchschnitt übertreffen. Unterdessen verzeichnen die südlichen Bundesstaaten, gestützt durch Maschinenexporte und den MERCOSUR-Autohandel, einen gleichmäßigen Verbrauch, was zu einem hohen Umsatz an Polyurethan-Fugendichtungsmitteln führt.

Die Dichtungsmittelvolumina in Rio de Janeiro stagnieren, aber Braskems geplante Ethylenerweiterung im Wert von 840 Millionen USD für 2028 könnte die nachgelagerte Formulierung durch die Sicherung lokaler Rohstoffe und die Senkung der Ethylen-Vinylacetat-Kosten wiederbeleben. In allen Regionen verlagern Infrastrukturkonzessionen und Sanitärvorschriften die Beschaffung von Preis auf Lebenszykluswert, was Lieferanten mit lokalen technischen Teams gegenüber reinen Händlern begünstigt.

Wettbewerbslandschaft

Der brasilianische Dichtungsmittelmarkt ist mäßig konsolidiert. Der inländische mittelständische Akteur Brascola befindet sich in einem gerichtlichen Sanierungsverfahren, was Kontinuitätsrisiken für Einzelhändler schafft, die auf seine Polychloropren-Klebstoffe angewiesen sind. Der Eigenmarkenspezialist Chemiseal gewinnt an Bekanntheit mit biologisch abbaubaren SMPs aus Zuckerrohrsilizium und erprobt Blockchain-Rückverfolgbarkeit bei kommunalen Ausschreibungen für nachhaltiges Beschaffungswesen. Chinesische Exporteure, die ihren Meistbegünstigungszollstatus nutzen, importieren Silikondichtungspatronen zu deutlich niedrigeren Preisen als lokale Marken. Dieser Preisvorteil zwingt inländische Unternehmen dazu, sich durch verbesserte technische Dienstleistungen und verlängerte Garantiezeiträume zu differenzieren.

Marktführer der brasilianischen Dichtungsmittelbranche

3M

Dow

Henkel AG & Co. KGaA

Sika AG

Saint-Gobain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Henkel eröffnete sein 38 Millionen EUR (40,5 Millionen USD) teures Adhesive Technologies Inspiration Center in Jundiaí, Brasilien, mit erheblichen Auswirkungen auf den Dichtungsmittelmarkt durch die Förderung industrieller und bautechnischer Technologien.

- April 2025: Cascola, eine Tochtergesellschaft der Henkel-Gruppe, feierte 70 Jahre in Brasilien und lancierte Construção, Portas e Janelas und Acabamentos, um seine Position im brasilianischen Dichtungsmittelmarkt zu stärken.

Berichtsumfang des brasilianischen Dichtungsmittelmarkts

Ein Dichtungsmittel ist eine flexible Substanz, die auf Oberflächen, Fugen oder Öffnungen aufgetragen wird, um den Durchgang von Flüssigkeiten, Luft, Staub und Verunreinigungen zu blockieren. Im Gegensatz zu starren Klebstoffen bleiben Dichtungsmittel nach dem Aushärten elastisch und können Bewegungen und Temperaturschwankungen standhalten. Gängige Typen umfassen Silikon und Polyurethan, die im Bauwesen, in der Automobilindustrie und in industriellen Anwendungen eingesetzt werden, um Wasserdichtigkeit, Isolierung und dauerhaften Umweltschutz zu gewährleisten.

Der brasilianische Dichtungsmittelmarkt ist nach Harz und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Silikon, Polyurethan, Acryl, Epoxid, Polysulfid, Hybrid (Silylmodifiziertes Polymer) und andere Harze unterteilt. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Gesundheitswesen und Medizinprodukte, Elektronik und Haushaltsgeräte, Öl und Gas/Offshore-Wartung sowie andere Endverbraucherbranchen unterteilt. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Silikon |

| Polyurethan |

| Acryl |

| Epoxid |

| Polysulfid |

| Hybrid (Silylmodifiziertes Polymer) |

| Andere Harze |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Gesundheitswesen und Medizinprodukte |

| Elektronik und Haushaltsgeräte |

| Öl und Gas/Offshore-Wartung |

| Andere Endverbraucherbranchen |

| Nach Harztyp | Silikon |

| Polyurethan | |

| Acryl | |

| Epoxid | |

| Polysulfid | |

| Hybrid (Silylmodifiziertes Polymer) | |

| Andere Harze | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Gesundheitswesen und Medizinprodukte | |

| Elektronik und Haushaltsgeräte | |

| Öl und Gas/Offshore-Wartung | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobilindustrie, Luft- und Raumfahrt, Gesundheitswesen und andere sind die im Dichtungsmittelmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Dichtungsmittelprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und andere berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden einkomponentige und zweikomponentige Dichtungsmitteltechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100-prozentige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Bestandteile chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispersion eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe bewirken die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturrecherchen sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen