Mikrolautsprecher Marktgröße und Marktanteile

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.17 Milliarden US-Dollar |

| Marktgröße (2031) | 5.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

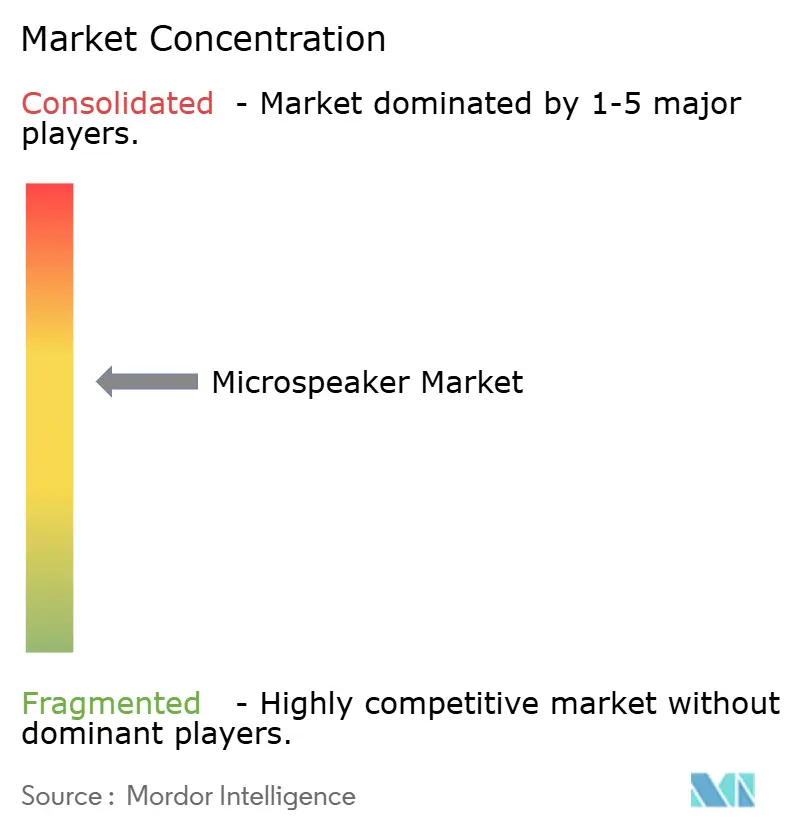

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mikrolautsprecher Marktanalyse von Mordor Intelligence

Die Marktgröße des Mikrolautsprecher Marktes wird voraussichtlich von 3,98 Milliarden USD im Jahr 2025 auf 4,17 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 4,66 % über den Zeitraum 2026–2031 einen Wert von 5,23 Milliarden USD erreichen. Die steigende Nachfrage nach Festkörper-MEMS- und piezoelektrischen Dünnfilm-Wandlern, die den Energieverbrauch um 50 % senken und Formfaktoren unter 10 Millimeter ermöglichen, stärkt diesen Wachstumspfad. Die True-Wireless-Stereo-(TWS-)Ohrhörer-Auslieferungen von 331,6 Millionen Einheiten im Jahr 2024 verdeutlichen, wie Hearables kabelgebundene Audioprodukte verdrängen und eine Nachfrage nach Komponenten der nächsten Generation erzeugen. Automobil-OEMs miniaturisieren die Kabinentonik, indem sie Kopfstützen- und Säulenlautsprecher integrieren, während der OTC-Hörgeräterahmen (Over-the-Counter) der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration – FDA) einen beachtlichen Einzelhandelskanal für Balanced-Armature- und MEMS-Lautsprecher geöffnet hat, die für Sprachverständlichkeit optimiert sind. Engpässe in der Lieferkette – insbesondere Magnetknappheit und Fälschungsrisiken – beeinflussen weiterhin Preisstrategien und Technologieentscheidungen und prägen die Kapitalallokation von etablierten Unternehmen und Neueinsteigern.

Wichtigste Erkenntnisse des Berichts

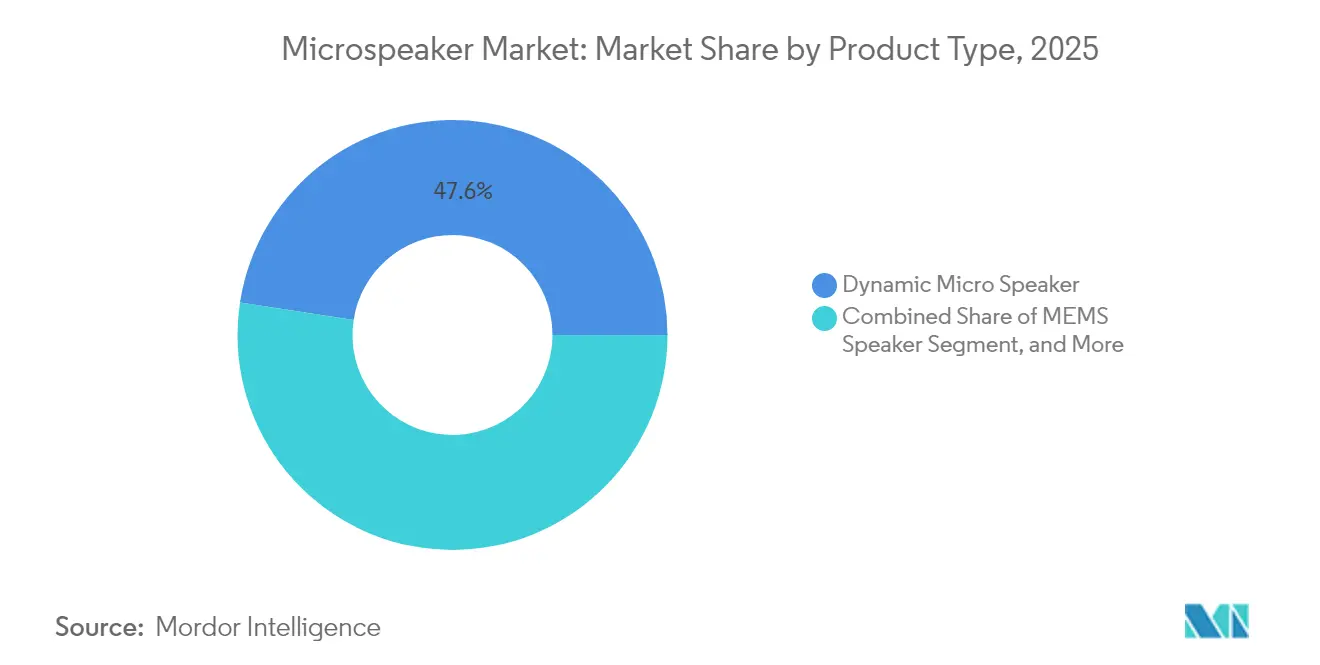

- Nach Produkttyp führten Dynamische Mikrolautsprecher mit einem Umsatzanteil von 47,59 % im Jahr 2025; MEMS-Lautsprecher werden voraussichtlich bis 2031 mit einer CAGR von 5,14 % wachsen.

- Nach Technologie entfielen auf Elektrodynamische Konfigurationen im Jahr 2025 ein Marktanteil von 59,82 % im Mikrolautsprecher Markt, während Piezoelektrische Dünnfilm-Lösungen bis 2031 mit einer CAGR von 5,98 % expandieren werden.

- Nach Anwendung entfielen auf Smartphones und Tablets im Jahr 2025 44,01 % der Nachfrage, während Wearables und Hearables im gleichen Zeitraum voraussichtlich mit einer CAGR von 5,67 % wachsen werden.

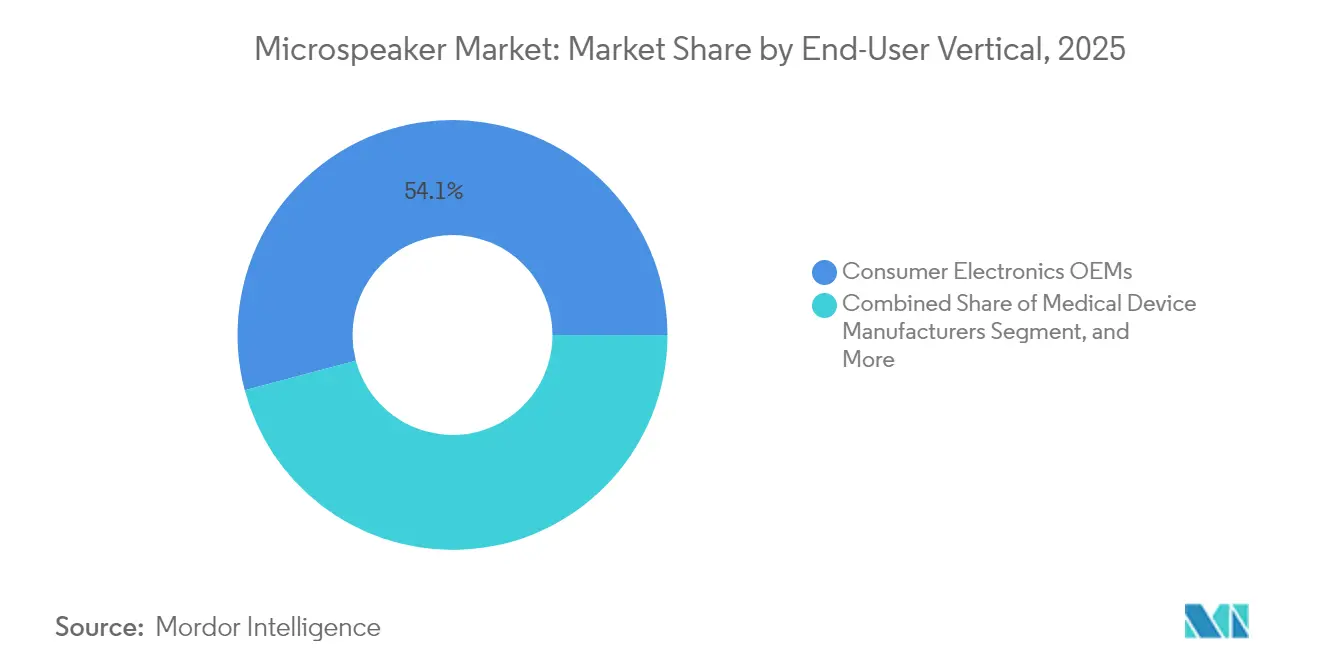

- Nach Endanwender-Segment erwirtschafteten Hersteller von Unterhaltungselektronik im Jahr 2025 54,13 % des Umsatzes; Medizingeräthersteller sind aufgrund der OTC-Hörgeräteregelung für eine CAGR von 6,71 % positioniert.

- Nach Größe hielten 10–15-Millimeter-Treiber im Jahr 2025 einen Umsatzanteil von 48,96 %, doch Einheiten unter 10 Millimetern beschleunigen sich bis 2031 mit einer CAGR von 7,26 %.

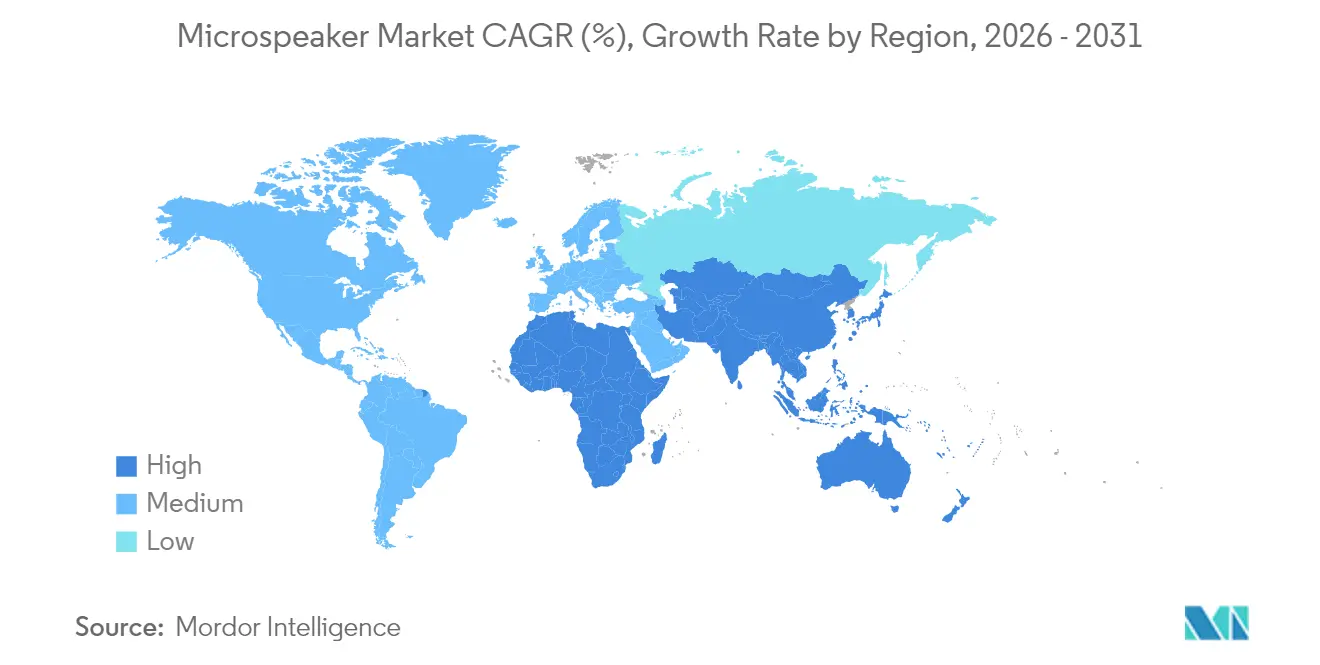

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 52,18 % am Wert des Jahres 2025, während Nordamerika mit einer CAGR von 6,17 % den globalen Durchschnitt übertreffen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Mikrolautsprecher Markttrends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von TWS-Ohrhörern und Hearables | +1.2% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schnelle Miniaturisierung von Kabinentonik-Komponenten in Automobilen | +0.8% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Entstehung von MEMS-Lautsprechern mit 50 % geringerem Energieverbrauch | +1.0% | Global, frühe Dynamik in Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Wachstum von sprachgesteuerten Smart-Home-Ökosystemen | +0.7% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Standardisierung von Bluetooth LE Audio und Auracast | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Nachhaltige Hochmodul-Membranmaterialien | +0.4% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von TWS-Ohrhörern und Hearables

Das Volumen der TWS-Ohrhörer stieg im Jahr 2024 um 12,6 % im Jahresvergleich auf 331,6 Millionen Einheiten und unterstreicht, wie Portabilität und aktive Geräuschunterdrückung die Verbraucher von kabelgebundenen Modellen wegbewegen. Die Wachstumswelle hat die Nachfrage nach Treibern unter 10 Millimeter angekurbelt, die Multi-Treiber-Arrays in engen Gehäusen ermöglichen. Festkörper-Markteinführungen wie der Sycamore von xMEMS Labs, nur 1 Millimeter dick, sind für die Massenproduktion im Jahr 2025 geplant, was einen Designschwenk in Richtung waferbasierter Lautsprecher signalisiert. Geringer Stromverbrauch verlängert die Akkulaufzeit in Hearables, die gleichzeitig als Gesundheitsmonitore fungieren, und Partnerschaften – z. B. USound mit Minami Acoustics – kombinieren Audio und Ultraschallsensorik für Gesten- und Raumklangeigenschaften.[1]USound GmbH, "USound und Minami Acoustics Partnerschaft," usound.com

Schnelle Miniaturisierung von Kabinentonik-Komponenten in Automobilen

Automobilhersteller wechseln von zentralisierten Armaturenbrettern zu verteilten Arrays, die in Kopfstützen, Säulen und Verkleidungsteilen eingebettet sind, was das Kabelstranggewicht um bis zu 30 % reduziert und Zonen-Audio ermöglicht. Harman Internationals Seat-Sonic-Lösung veranschaulicht diesen Wandel, indem Mikrolautsprecher direkt in Sitzschäume integriert werden. Bei Elektrofahrzeugen führen leichtere Audiosysteme zu einer größeren Reichweite und einem geringeren Energieverbrauch. Richtungsalarme für Fahrerassistenzsysteme (ADAS – Advanced Driver Assistance Systems) hängen ebenfalls von einer präzisen Lautsprecherplatzierung ab, was den Aufpreis für kleinere, funktional robuste Wandler erhöht. Die Einhaltung der Sicherheitsnorm ISO 26262 ist mittlerweile eine Beschaffungsvoraussetzung.

Entstehung von MEMS-Lautsprechern mit 50 % geringerem Energieverbrauch

MEMS-Lautsprecher schwingen Siliziummembranen mittels piezoelektrischer oder elektrostatischer Betätigung und verbrauchen dabei etwa halb so viel Energie wie elektrodynamische Designs. USound demonstriert eine 80%ige Leistungsreduzierung gegenüber herkömmlichen Treibern und schafft damit Raum für ganztägige Hearable-Nutzung. Bosch Sensortecs Integration der Nanoskopischen Elektrostatischen Antriebstechnologie (NED – Nanoscopic Electrostatic Drive) hat eine Dicke von unter 1 Millimeter erreicht, die mit Standard-CMOS-Prozessen kompatibel ist. Da die Stückzahlen 10 Millionen Einheiten übersteigen, ermöglichen waferbasierte Kostenstrukturen MEMS, die Preispunkte von Balanced-Armature-Lautsprechern zu unterbieten, insbesondere bei sprachgesteuerten Geräten mit Always-on-Schlüsselworterkennung.

Wachstum von sprachgesteuerten Smart-Home-Ökosystemen

Amazon meldet mehr als 100 Millionen aktive Alexa-Geräte, während der Google Assistant in Thermostaten, Türklingeln und Haushaltsgeräten integriert ist. Die lokale Verarbeitung auf Edge-Geräten erfordert Mikrolautsprecher, die zuverlässiges Sprach-Feedback mit einer Latenz von unter 200 Millisekunden liefern und gleichzeitig den Standby-Verbrauch gering halten. Das Matter-Protokoll verbessert die markenübergreifende Interoperabilität und veranlasst Haushaltsgeräte-OEMs, Referenzdesigns zu übernehmen, die Mikrolautsprecher mit Wake-Word-Silizium und akustischer Echounterdrückung bündeln. Multi-Lautsprecher-Arrays, die Beamforming und Raumklang ermöglichen, werden in Küchen und Badezimmern zum Standard und erweitern die Nachfrage über die traditionelle Unterhaltungselektronik hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichte Verfügbarkeit von gefälschten Mikrolautsprechern | -0.5% | Asien-Pazifik, Übertragung auf Naher Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Handelsabhängige Volatilität der Versorgung mit Seltene-Erden-Magneten | -0.7% | Global, kritisch für Nicht-chinesische OEMs | Mittelfristig (2–4 Jahre) |

| Hohe Werkzeugkosten für MEMS-Produktionslinien der nächsten Generation | -0.4% | Nordamerika, Europa, Ostasien | Mittelfristig (2–4 Jahre) |

| Begrenzte akustische Leistung unter 200 Hz bei ultraflachen Designs | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Handelsabhängige Volatilität der Versorgung mit Seltene-Erden-Magneten

China kontrolliert 70 % des globalen Seltene-Erden-Bergbaus und 90 % der Verarbeitung, und die im Dezember 2024 verhängten Exportbeschränkungen in die Vereinigten Staaten lösten Preisspitzen aus, die OEMs zwangen, Magnete einzulagern oder Ferrit-Substitute zu verwenden, die den magnetischen Fluss um bis zu 30 % reduzieren. Produktionsstörungen in Myanmar verschärften den Mangel an wichtigen Elementen wie Dysprosium. Die Volatilität treibt Hersteller dazu an, magnetfreie Technologien – nämlich MEMS- und piezoelektrische Lautsprecher – zu erforschen, doch der Neuzertifizierungszyklus dauert typischerweise 18–24 Monate, was eine zeitliche Diskrepanz zwischen Designanforderungen und Verfügbarkeit der Versorgung schafft.

Hohe Werkzeugkosten für MEMS-Produktionslinien der nächsten Generation

Der Aufbau einer hochvolumigen MEMS-Lautsprecher-Produktionslinie erfordert Kapitalausgaben von über 50 Millionen USD für Lithografie- und Waferbondinggeräte, was kleine Neueinsteiger abschreckt und die Innovation auf Halbleiter-Incumbents konzentriert. xMEMS umgeht diese Last, indem das Unternehmen Drittanbieter-Gießereien nutzt, obwohl es dann um Wafer-Zuteilung gegen Geräte mit höherer Marge konkurriert. Ausbeuten liegen in frühen Hochlaufphasen unter 85 %, was die Stückkosten weiter in die Höhe treibt, und jede Designrevision erfordert neue Fotomasken, die bis zu 1 Million USD kosten, was die Iterationszyklen im Vergleich zu spritzgegossenen dynamischen Lautsprechern verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: MEMS-Lautsprecher fordern die dynamische Dominanz heraus

Dynamische Mikrolautsprecher erzielten im Jahr 2025 mit 47,59 % den größten Umsatzanteil, gestützt durch etablierte Lieferketten in Smartphones und Tablets. Balanced-Armature-Modelle bedienen audiophile In-Ear-Monitore und Hörgeräte, bei denen die Mittenwiedergabe die höheren Materialkosten ausgleicht. Die Marktgröße des Mikrolautsprecher Marktes für MEMS-Designs ist auf eine CAGR von 5,14 % ausgerichtet, unterstützt durch die Markteinführungen von xMEMS Sycamore und USound Conamara, die auf TWS-Ohrhörer und Wearables zugeschnitten sind. Piezoelektrische Architekturen gewinnen in rahmenlosen Smartphones an Bedeutung, die Treiber unter Displays laminieren, wodurch Gitteröffnungen entfallen und der Staubschutz verbessert wird. Elektrostatische Lautsprecher, die Vorspannungen über 100 V erfordern, bleiben eine Nischenlösung für Premium-Kopfhörer, doch Fortschritte bei Niederspannungstreibern könnten die Attraktivität nach 2028 verbreitern.

Insgesamt verengen sich die Preisunterschiede, da die waferbasierte Produktion reift, und MEMS- sowie piezoelektrische Formate werden bis 2030 einen zweistelligen Mikrolautsprecher Marktanteil beanspruchen. Der Wettbewerbsdruck zwingt Anbieter dynamischer Lautsprecher, in Haptik und Kameramodule zu investieren, um sich gegen Margeneinbußen abzusichern. Hersteller von Balanced-Armature-Lautsprechern nutzen medizinische Regulierungsgenehmigungen als Markteintrittsbarrieren und erhalten damit ihre Preissetzungsmacht in Hörgesundheitskanälen aufrecht. Die Branche erforscht auch hybride Stapelkonfigurationen – die Kombination dynamischer Tieftöner mit MEMS-Hochtönern –, um Bassleistung mit ultraflachen Profilen zu vereinen. Solche Kombinationen werden wahrscheinlich die Hearables der nächsten Generation dominieren und den branchenübergreifenden Austausch von Materialien und Fertigungs-Know-how im gesamten Produktspektrum beschleunigen.

Nach Technologie: Piezoelektrischer Dünnfilm gewinnt an Dynamik

Elektrodynamische Technologie hielt im Jahr 2025 einen Anteil von 59,82 %, was jahrzehntelange Optimierung widerspiegelt, die die Stückkosten bei Großbestellungen unter 0,50 USD gedrückt hat. Dennoch gestalten piezoelektrische Dünnfilm-Treiber, die für eine CAGR von 5,98 % prognostiziert werden, das Industriedesign neu, indem sie Displayfläche zurückgewinnen und die EU-RoHS-Richtlinien für bleifreie Materialien erfüllen. Smartphone-Marken, die Synaptics Display-Lautsprecher einsetzen, haben Ohrhörerausschnitte eliminiert und ermöglichen damit ununterbrochene Glasfronten und verstärken Premium-Ästhetik. Elektrostatische MEMS-Ansätze von USound und Bosch Sensortec bringen eine Dicke von unter 1 Millimeter, die mit Wearables und Smart Rings kompatibel ist.

Experimentelle thermoakustische Geräte bleiben kostenintensiv und ineffizient, veranschaulichen aber den wachsenden Forschungspool, der differenzierte Akustik anstrebt. Materialinnovationen sind ebenfalls entscheidend. Bleifreie Kalium-Natrium-Niobat-Schichten und Hochmodul-Polymere wie PEEK ersetzen traditionelle Membranen und erfüllen Nachhaltigkeitsanforderungen ohne Einbußen bei der Klangqualität. Mit zunehmender Amortisierung der Werkzeugkosten werden piezoelektrische und elektrostatische Lautsprecher die elektrodynamische Dominanz untergraben, insbesondere in Segmenten, in denen Industriedesign die absolute Lautstärke übertrumpft.

Nach Anwendung: Wearables überholen Smartphones

Obwohl Smartphones und Tablets im Jahr 2025 44,01 % der Stückzahlnachfrage ausmachten, verlangsamen sich längere Ersatzzyklen und stagnierende Differenzierungsmerkmale das inkrementelle Volumen. Wearables und Hearables hingegen werden mit einer CAGR von 5,67 % das breitere Wachstum übertreffen, angetrieben von gesundheitsorientierten Ohrhörern, Smartwatches und Augmented-Reality-Brillen. Smart-Home-Geräte integrieren Mikrolautsprecher in Thermostaten und Haushaltsgeräte, um lokales Sprach-Feedback zu liefern; Amazon allein nennt 100 Millionen aktive Alexa-Einheiten und unterstreicht damit eine robuste installierte Basis. Automotive-Infotainment- und ADAS-Funktionen übernehmen verteilte Arrays, um die Verkabelung zu reduzieren und Richtungswarnungen zu ermöglichen.

Die Marktgröße des Mikrolautsprecher Marktes für Medizingeräte – insbesondere OTC-Hörgeräte – wächst aufgrund regulatorischer Liberalisierung und verlagert Ausgaben hin zu energieeffizienten, medizinisch zertifizierten Balanced-Armature- und MEMS-Modulen. Industrielle Headsets und Verteidigungssysteme erfordern robuste Wandler, die dem MIL-STD-810-Standard entsprechen, was eine kleine, aber stabile Nische darstellt, in der lange Produktzyklen Lieferanten vor Verbraucherschwankungen schützen. Insgesamt mildert die Diversifizierung in Wearables, Automotive und Gesundheitswesen die historische Abhängigkeit des Sektors von Smartphones.

Nach Endanwender-Segment: Medizingeräthersteller beschleunigen ihr Wachstum

Hersteller von Unterhaltungselektronik hielten im Jahr 2025 einen Beschaffungsanteil von 54,13 %, doch Medizingeräthersteller werden bis 2031 mit 6,71 % wachsen. Der Wandel folgt der OTC-Hörgeräteentscheidung der FDA, die Rezeptpflichten aufhebt und den Einzelhandelszugang erweitert. Knowles Corporation investiert in medizinische Balanced-Armature-Kapazitäten und zielt auf Geräte ab, die Sprachverständlichkeit mit langer Akkulaufzeit vereinen.

Automobil-OEMs spezifizieren Kabinentoniklautsprecher für personalisierte Zonen und ADAS-Signale, ein Trend, der gemeinsame Ingenieurprogramme mit Modulherstellern fördert. Industrieanlagen- und Luft- und Raumfahrtunternehmen verlangen hermetisch abgedichtete, temperaturbeständige Lautsprecher für sicherheitskritische Headsets. Die Diversifizierung in das Gesundheitswesen und den Automobilsektor verlängert die Designzyklen auf 18–36 Monate und erfordert größere Investitionen in Rückverfolgbarkeit und Fehlermodusanalyse. Lieferanten, die diese Zertifizierungswege meistern, erzielen dauerhafte Margen und sind weniger den Verbraucher-Ersatzzyklen ausgesetzt.

Nach Größe (Treiberdurchmesser): Segment unter 10 Millimeter wächst stark

Treiber zwischen 10 und 15 Millimetern erzielten im Jahr 2025 einen Umsatzanteil von 48,96 %, dank ihrer Allgegenwärtigkeit in Smartphones und Einstiegs-Ohrhörern. Einheiten unter 10 Millimeter hingegen weisen mit einer CAGR von 7,26 % ein schnelleres Wachstum auf, da Marken Gehäuse miniaturisieren, ohne auf Multi-Treiber-Arrays zu verzichten. MEMS-Designs wie Sycamore, nur 9 Millimeter hoch und 1 Millimeter dünn, veranschaulichen die erreichbare Kompression, wenn Spulen und Magnete entfallen. Treiber über 20 Millimeter bleiben in Premium-Kopfhörern und Bluetooth-Lautsprechern präsent, wo Basserweiterung unter 50 Hz ein Verkaufsargument bleibt.

Frequenzen unter 200 Hz sind für ultrakleine Treiber eine Herausforderung; digitale Signalverarbeitung und Passivstrahler sind mittlerweile Standardgegenmaßnahmen, wenn auch mit zusätzlichen Materialkosten verbunden. Langfristig könnten Knochenleitungsbrillen und Smart Rings Mikro-Planar-Aktuatoren einsetzen, obwohl kommerzielle Auswirkungen vor 2028 unwahrscheinlich sind. Die Miniaturisierung wird weiterhin den Wettbewerbsvorteil im Bereich Hearables und Wearables definieren und Innovationen unter 10 Millimeter im Mittelpunkt des Mikrolautsprecher Marktes halten.

Geografische Analyse

Asien-Pazifik dominierte den Umsatz im Jahr 2025 mit 52,18 %, verankert durch Chinas vertikal integrierte Lieferkette, die von Membranfolie bis zur Endmontage reicht. AAC Technologies meldete einen Umsatz von 10,4 Milliarden CNY (1,46 Milliarden USD) im dritten Quartal 2024, obwohl das Akustiksegment schrumpfte, da das Unternehmen auf Haptik und Kameramodule umschwenkte. GoerTeks Umsatz von 38,5 Milliarden CNY (5,4 Milliarden USD) im ersten Halbjahr 2024 bestätigte seine Position als primärer Modulpartner für globale Smartphone- und TWS-Marken. Japans Foster Electric und Sony verfeinern Hochfidelity-Wandler für Luxus-Kopfhörer, während Südkoreas Samsung Patente für omnidirektionale Filter und integrierte Luft-Knochen-Leitungsmodule einreicht. Indien entwickelt sich unter produktionsgebundenen Anreizen zu einem sekundären Standort, ist jedoch weiterhin auf importierte Magnete und MEMS-Dies angewiesen. Die vertikale Integration verleiht chinesischen und breiteren Asien-Pazifik-Lieferanten Kostenhebel und schnelle Designzyklen, mit denen Wettbewerber nur schwer mithalten können, was die Führungsposition der Region im Mikrolautsprecher Markt stärkt.

Nordamerika wird bis 2031 eine CAGR von 6,17 % prognostiziert, angetrieben durch die OTC-Hörgeräteregel der FDA und die Einführung von verteilten Audiosystemen in der Automobilindustrie. Knowles meldete einen Umsatz von 170,3 Millionen USD im dritten Quartal 2024, und das in Illinois ansässige xMEMS sammelte 20 Millionen USD ein, um Sycamore in externen Gießereien hochzufahren. Die räumliche Nähe zu US-amerikanischen Automobilwerken in Michigan und Mexiko zieht die Lautsprechermodul-Montage näher an die Fahrzeug-Endfertigungslinien. Europas Entwicklungspfad wird durch REACH- und RoHS-Vorschriften geprägt, die bleifreie und Seltene-Erden-reduzierte Materialien fordern. Continentals Ac2ated-Sound-System bringt Innenraumverkleidungen zum Schwingen, um schlanke Audioanlagen zu erzeugen, und wird von deutschen Luxusautomobilherstellern übernommen. Österreichs USound integriert Ultraschallsensorik in MEMS-Lautsprecher für gestengesteuerte Wearables. Der regionale Fokus auf Nachhaltigkeit und Elektrofahrzeuge steht im Einklang mit der Einführung piezoelektrischer und MEMS-Technologien.

Südamerika sowie der Nahe Osten und Afrika bleiben noch im Entwicklungsstadium. In städtischen Zentren mit hoher Smartphone-Durchdringung werden erste Smart-Home-Installationen beobachtet, doch Zölle und logistische Herausforderungen begrenzen das Volumen. Dennoch bleiben handelsübliche dynamische Lautsprecher der Einstiegspunkt für regionale Marken, während die Einführung piezoelektrischer und MEMS-Technologien nach 2027 erwartet wird.

Wettbewerbslandschaft

Der Mikrolautsprecher Markt ist mäßig konzentriert. Die fünf größten Lieferanten – AAC Technologies, GoerTek, Knowles, TDK und Foster Electric – halten zusammen etwa 55–60 % des Umsatzes, während aufstrebende MEMS-Neueinsteiger wie xMEMS, USound und Bosch Sensortec Marktanteile gewinnen, indem sie auf Premium-Nischen abzielen. AACs Rückgang beim Akustikumsatz im dritten Quartal 2024 verdeutlicht den Margendruck bei handelsüblichen dynamischen Lautsprechern und veranlasst zur Diversifizierung in Haptik. Knowles nutzt die Führungsposition bei Balanced-Armature-Lautsprechern in Medizin- und Hearable-Kanälen, wo regulatorische Barrieren die Preissetzungsmacht erhalten.

Die Innovationssemantik verschiebt sich von mechanischen Toleranzen hin zu Halbleiterprozesstechnologien. Apple sicherte sich ein Patent für flexible Lautsprecher, die sich gekrümmten Oberflächen anpassen, was eine Konvergenz der Formfaktoren zwischen Audio und Industriedesign signalisiert.[3]US-amerikanisches Patent- und Markenamt, "US-Patent 12108200 B2," uspto.gov Samsungs Patentanmeldungen zur integrierten Luft-Knochen-Leitungstechnologie zeigen auf Multifunktions-Wandler hin, die Audio mit biometrischer Sensorik verbinden. Gleichzeitig untergraben gefälschte Mikrolautsprecher in Asien-Pazifik den Markenwert und drängen globale OEMs zu vertrauenswürdigen Lieferanten mit nachverfolgbarer Beschaffung.

Die Volatilität bei Seltene-Erden-Magneten begünstigt MEMS-Pioniere, da siliziumbasierte Geräte keine Magnete benötigen. xMEMS' Gießereimodell beschleunigt die Skalierung ohne den Besitz kapitalintensiver Werke, während Bosch Sensortecs Allianz mit dem Fraunhofer IPMS die Werkzeugkosten über Produktlinien verteilt. Trotz hoher Markteintrittsbarrieren fließt weiterhin neues Kapital in die Festkörperakustik, was den Wettbewerb intensiviert und die Margen der etablierten Unternehmen komprimiert.

Marktführer im Mikrolautsprecher-Bereich

AAC Technologies Holdings Inc.

GoerTek Inc.

Knowles Corporation

TDK Corporation

USound GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- Januar 2025: USound präsentierte seine Conamara-MEMS-Lautsprecher-Plattform auf der CES 2025 und kombiniert dabei Ultraschall-Gestenerkennung und Raumklang für Premium-Hearables.

- November 2024: xMEMS Labs stellte Sycamore vor, einen 1 Millimeter dünnen Festkörper-Lautsprecher, der für die Massenproduktion im Oktober 2025 vorgesehen ist und auf TWS-Ohrhörer und Wearables abzielt.

- Oktober 2024: Apple sicherte sich das US-Patent 12108200 B2 für flexible Lautsprecher, die den Konturen gekrümmter Geräte folgen.

- Juli 2024: AMPACS stellte einen Zweiwege-Over-Ear-Kopfhörer-Referenzentwurf vor, der xMEMS Cowell-Treiber integriert und eine Premium-Audiophilen-Disruption signalisiert.

Berichtsumfang des globalen Mikrolautsprecher Marktes

Ein Mikrolautsprecher, auch als Mikro-Lautsprecher bezeichnet, ist ein dünner und kleiner Lautsprecher, der hauptsächlich in elektronischen Geräten wie Laptops, Smartphones und Tablets eingesetzt wird. Branchen, die Mikrolautsprecher in ihren Geräten einsetzen – wie Unterhaltungselektronik, Automobil, verarbeitende Industrie, Medizintechnik sowie Luft- und Raumfahrt und Verteidigung – fallen in den Anwendungsbereich des Berichts.

Der Mikrolautsprecher Marktbericht ist segmentiert nach Produkttyp (Dynamischer Mikrolautsprecher, Balanced-Armature-Lautsprecher, MEMS-Lautsprecher, Piezoelektrischer Lautsprecher, Elektrostatischer Lautsprecher, Sonstiger Produkttyp), Technologie (Elektrodynamisch, Piezoelektrischer Dünnfilm, Elektrostatisch, Thermoakustisch), Anwendung (Smartphones und Tablets, Wearables und Hearables, Smart-Home-Geräte, Automotive-Infotainment und ADAS, Medizingeräte, Industrie- und Verteidigungssysteme), Endanwender-Segment (Hersteller von Unterhaltungselektronik, Automobil-OEMs, Medizingeräthersteller, Industrieanlagenhersteller, Luft- und Raumfahrt- sowie Verteidigungsunternehmen, Sonstiges Endanwender-Segment), Größe (Unter 10 mm, 10–15 mm, 16–20 mm, Über 20 mm) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Dynamischer Mikrolautsprecher |

| Balanced-Armature-Lautsprecher |

| MEMS-Lautsprecher |

| Piezoelektrischer Lautsprecher |

| Elektrostatischer Lautsprecher |

| Sonstige Produkttypen |

| Elektrodynamisch |

| Piezoelektrischer Dünnfilm |

| Elektrostatisch (CMOS-kompatibel) |

| Thermoakustisch |

| Smartphones und Tablets |

| Wearables und Hearables |

| Smart-Home-Geräte |

| Automotive-Infotainment und ADAS |

| Medizingeräte (Hörgeräte, OTC) |

| Industrie- und Verteidigungssysteme |

| Hersteller von Unterhaltungselektronik |

| Automobil-OEMs |

| Medizingeräthersteller |

| Industrieanlagenhersteller |

| Luft- und Raumfahrt- sowie Verteidigungsunternehmen |

| Sonstige Endanwender-Segmente |

| Unter 10 mm |

| 10–15 mm |

| 16–20 mm |

| Über 20 mm |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Dynamischer Mikrolautsprecher | ||

| Balanced-Armature-Lautsprecher | |||

| MEMS-Lautsprecher | |||

| Piezoelektrischer Lautsprecher | |||

| Elektrostatischer Lautsprecher | |||

| Sonstige Produkttypen | |||

| Nach Technologie | Elektrodynamisch | ||

| Piezoelektrischer Dünnfilm | |||

| Elektrostatisch (CMOS-kompatibel) | |||

| Thermoakustisch | |||

| Nach Anwendung | Smartphones und Tablets | ||

| Wearables und Hearables | |||

| Smart-Home-Geräte | |||

| Automotive-Infotainment und ADAS | |||

| Medizingeräte (Hörgeräte, OTC) | |||

| Industrie- und Verteidigungssysteme | |||

| Nach Endanwender-Segment | Hersteller von Unterhaltungselektronik | ||

| Automobil-OEMs | |||

| Medizingeräthersteller | |||

| Industrieanlagenhersteller | |||

| Luft- und Raumfahrt- sowie Verteidigungsunternehmen | |||

| Sonstige Endanwender-Segmente | |||

| Nach Größe (Treiberdurchmesser) | Unter 10 mm | ||

| 10–15 mm | |||

| 16–20 mm | |||

| Über 20 mm | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mikrolautsprecher Markt im Jahr 2026?

Die Marktgröße des Mikrolautsprecher Marktes beträgt im Jahr 2026 4,17 Milliarden USD und wird bis 2031 voraussichtlich 5,23 Milliarden USD erreichen.

Welche Anwendung wird bis 2031 am schnellsten wachsen?

Wearables und Hearables führen mit einer prognostizierten CAGR von 5,67 %, was die steigenden TWS-Ohrhörer- und Smartwatch-Stückzahlen widerspiegelt.

Warum gewinnen MEMS-Lautsprecher an Dynamik?

MEMS-Lautsprecher reduzieren den Stromverbrauch um etwa 50 %, ermöglichen Profile unter 10 Millimeter und vermeiden den Einsatz knapper Seltene-Erden-Magnete, was sie für akkubetriebene Geräte gut positioniert.

Was ist der größte geografische Markt?

Asien-Pazifik hält einen Umsatzanteil von 52,18 %, angetrieben durch Chinas vertikal integriertes Komponentenfertigungs-Ökosystem.

Wie werden Seltene-Erden-Versorgungsrisiken den Sektor beeinflussen?

Die Volatilität bei Magneten erhöht die Kosten für dynamische Lautsprecher und beschleunigt den Übergang zu magnetfreien MEMS- und piezoelektrischen Designs.

Wer sind die führenden Unternehmen?

AAC Technologies, GoerTek, Knowles, TDK und Foster Electric sind die größten etablierten Unternehmen, während xMEMS, USound und Bosch Sensortec prominente MEMS-Herausforderer sind.

Seite zuletzt aktualisiert am: