Marktgröße und Marktanteil für mikrobielle Fermentationstechnologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

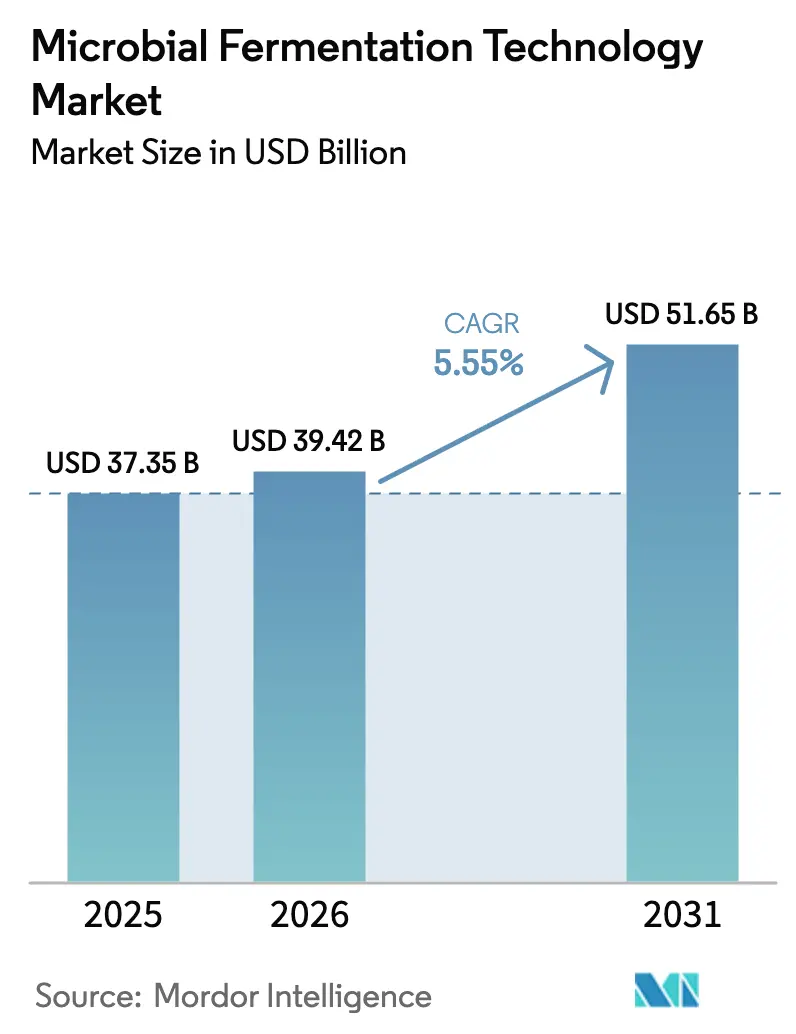

| Marktgröße (2026) | 39.42 Milliarden US-Dollar |

| Marktgröße (2031) | 51.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für mikrobielle Fermentationstechnologie von Mordor Intelligence

Die Marktgröße für mikrobielle Fermentationstechnologie wird voraussichtlich von USD 37,35 Milliarden im Jahr 2025 auf USD 39,42 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,55 % über den Zeitraum 2026–2031 USD 51,65 Milliarden erreichen. Die steigende Nachfrage nach umweltfreundlicheren Produktionswegen, staatliche Anreize für die heimische Bioproduktion sowie Rekordniveaus an Risikokapitalinvestitionen wirken zusammen, um die Kapazitäten in den Bereichen Pharmazeutika, Nahrungsproteine und nachhaltige Chemikalien auszubauen. Das zunehmende Interesse an Präzisionsfermentation, zellfreien enzymatischen Plattformen und konstruierten mikrobiellen Konsortien verändert die Wettbewerbsstrategien, während Fortschritte im KI-basierten Stamm-Engineering die Entwicklungszeiten verkürzen und Risiken senken. Kontinuierliche Verarbeitung und modulare Anlagen erschließen neue Betriebsmodelle, die Kontaminationsereignisse reduzieren und die Kapitalintensität verringern. Zusammen tragen diese Faktoren zu einem ausgewogenen, mittleren einstelligen Wachstum bei, selbst wenn die Einnahmen aus herkömmlichen Antibiotika stagnieren.

Wichtigste Erkenntnisse des Berichts

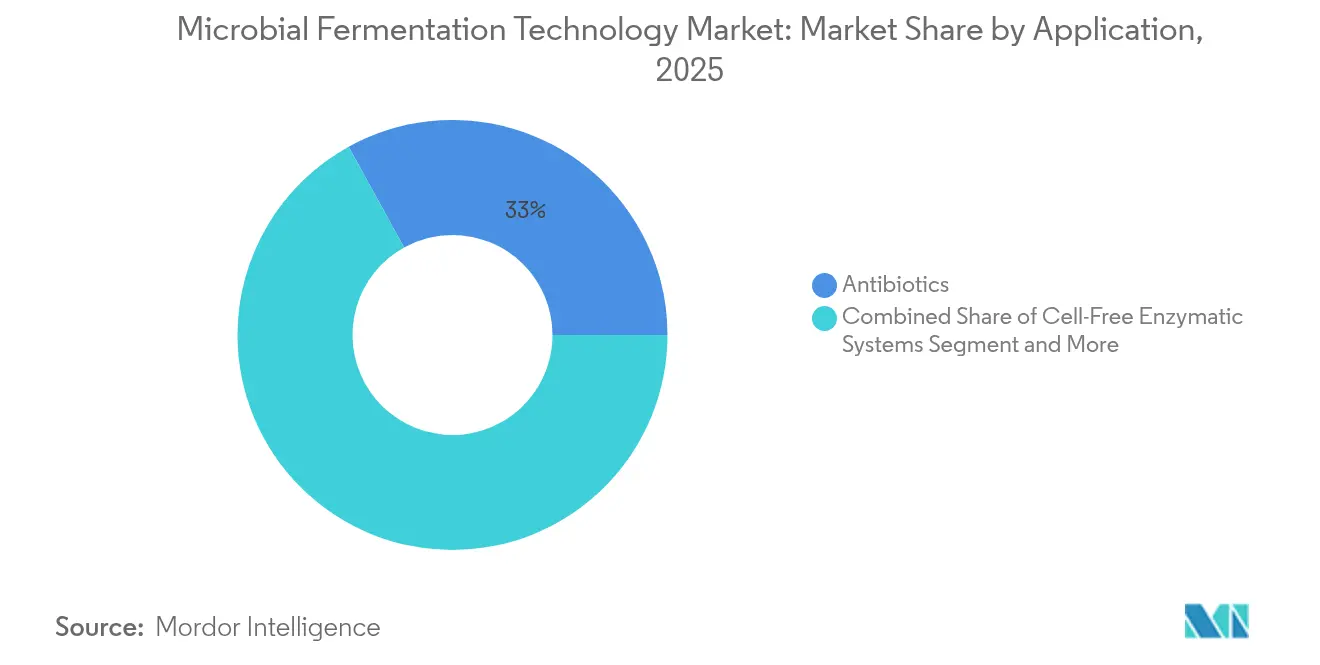

- Nach Anwendung hielten Antibiotika im Jahr 2025 den größten Marktanteil von 33,02 % am Markt für mikrobielle Fermentationstechnologie, während zellfreie enzymatische Systeme bis 2031 voraussichtlich mit einer CAGR von 11,78 % wachsen werden.

- Nach Mikroorganismentyp führten Bakterien im Jahr 2025 mit einem Anteil von 46,41 % am Markt für mikrobielle Fermentationstechnologie, während konstruierte synthetische Konsortien bis 2031 die schnellste CAGR von 13,1 % verzeichnen dürften.

- Nach Fermentationsmodus dominierten Fed-Batch-Prozesse im Jahr 2025 mit einem Anteil von 55,05 % am Markt für mikrobielle Fermentationstechnologie; kontinuierliche Systeme weisen die höchste CAGR-Prognose von 12,31 % auf.

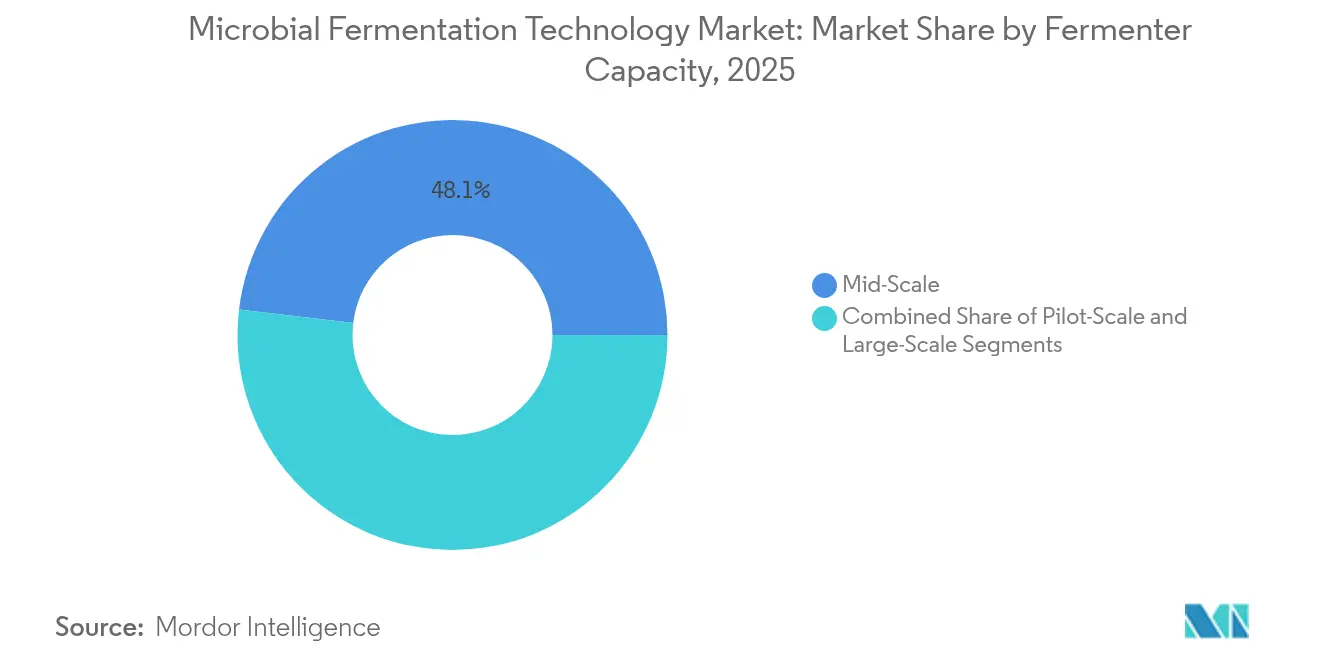

- Nach Fermenterkapazität erzielten mittelgroße Behälter (1.000–20.000 L) im Jahr 2025 einen Umsatzanteil von 48,10 %, während Systeme im Pilotmaßstab mit einer CAGR von 12,18 % wachsen.

- Nach Endnutzer kontrollierten biopharmazeutische Unternehmen im Jahr 2025 41,90 % der Marktgröße; Hersteller aus dem Bereich Lebensmittel & Getränke verzeichnen bis 2031 die schnellste CAGR von 12,89 %.

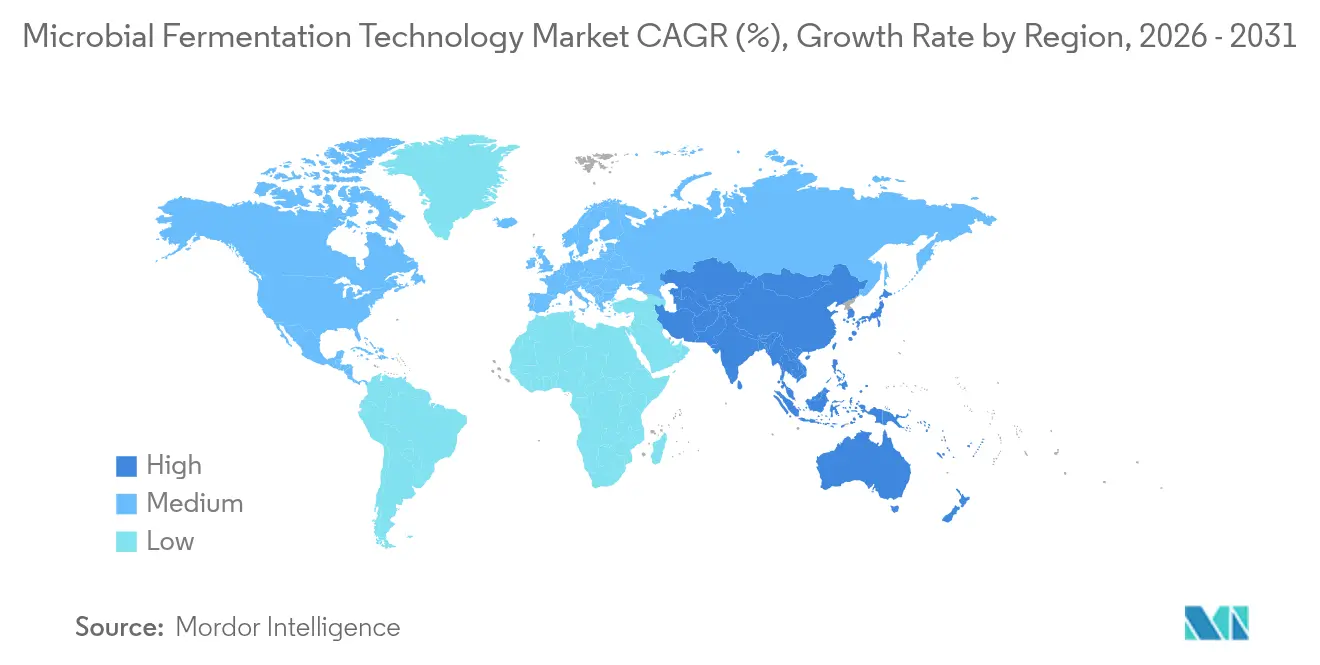

- Nach Geografie entfiel im Jahr 2025 auf Nordamerika ein Anteil von 38,05 % am Markt für mikrobielle Fermentationstechnologie, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 12,12 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für mikrobielle Fermentationstechnologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der mikrobiellen Kapazität für RNA-Impfstoffe | +1.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach rekombinanten Enzymen in nachhaltigen Chemikalien | +1.8% | Global, am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für die Resilienz der Bioproduktion | +0.9% | Nordamerika, EU, mit Ausstrahlungseffekten auf verbündete Nationen | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von kontinuierlichen Fermentations-Skid-Systemen | +1.1% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Erfolgsquoten im KI-basierten Stamm-Engineering | +1.3% | Global, konzentriert in technologisch fortgeschrittenen Regionen | Langfristig (≥ 4 Jahre) |

| Anstieg der Risikokapitalfinanzierung für Präzisionsfermentation von Nahrungsproteinen | +0.8% | Global, mit Schwerpunkt auf Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach rekombinanten Enzymen in nachhaltigen Chemikalien

Rekombinante Enzyme verdrängen petrochemische Katalysatoren, da Produzenten auf niedrigere Emissionen und eine höhere Prozessspezifität abzielen. Solugens USD 120 Millionen teure Anlage in Minnesota veranschaulicht diesen Wandel und reduziert jährlich 18 Millionen kg CO₂, während sie kohlenstoffarme organische Säuren liefert. Hochdurchsatz-Screening und KI-gestütztes Proteindesign verkürzen Entdeckungszyklen von Monaten auf Wochen. Neue Immobilisierungsmethoden wie magnetische quervernetzte Zellaggregate verlängern die Enzymlebensdauer, senken die Verbrauchsmaterialkosten und reduzieren Abfall. Die sich ausdehnenden Kreislaufwirtschaftspolitiken in Europa und selektive Abfallvorschriften in China verstärken die Nachfrage nach biobasierten Kunststoffen, Biokraftstoffen und Spezialchemikalien, die mit rekombinanten Enzymen hergestellt werden. Diese Entwicklung positioniert die Enzymfermentation als grundlegende Säule für die großmaßstäbliche Dekarbonisierung.

Erfolgsquoten im KI-basierten Stamm-Engineering

Künstliche Intelligenz sagt heute Genveränderungen voraus, die den Stoffwechselfluss maximieren, und reduziert Nasslab-Iterationen um bis zu 70 %, während die Wahrscheinlichkeit, kommerzielle Titer zu erreichen, steigt. Das TUNEYALI-Biosensor-Toolkit ermöglicht Echtzeit-Stoffwechsel-Feedback während der Fermentation und verkürzt die Design-Build-Test-Learn-Zyklen. Ginkgo Bioworks und Novo Nordisk haben ihre Zusammenarbeit ausgeweitet, um automatisierte Stamm-Engineering-Plattformen in der Wirkstoffforschung und -entwicklung für Stoffwechselerkrankungen einzusetzen. Diese integrierten Arbeitsabläufe fließen direkt in Fermenter im Pilotmaßstab ein, beschleunigen die Skalierung und reduzieren Unsicherheiten. Da KI-Modelle auf wachsenden Multi-Omics-Datensätzen trainiert werden, verbessert sich die Vorhersagegenauigkeit und ermöglicht den schnellen Aufbau synthetischer Konsortien, die zu komplexen, mehrstufigen Umwandlungen fähig sind.

Staatliche Anreize für die Resilienz der Bioproduktion

Nationale Sicherheitsziele lenken beispiellose öffentliche Mittel in die heimische mikrobielle Kapazität. Das US-Verteidigungsministerium hat USD 2 Milliarden für Biotechnologie im Rahmen des Büros für biologische Technologien der DARPA bereitgestellt[1]DARPA, "DARPA kündigt Investition von 2 Milliarden USD in die Biotechnologieforschung an," darpa.mil. Gleichzeitig bietet die Nationale Biotechnologie- und Bioproduktionsinitiative Steuergutschriften und Zuschüsse für die Modernisierung bestehender Anlagen. Chinas USD 4,17 Milliarden umfassende Strategie für synthetische Biologie verschärft den globalen Wettbewerb und finanziert die Infrastruktur für Pharmazeutika und industrielle Biotechnologie. Harmonisierte regulatorische Schnellverfahren für präzisionsfermentierte Lebensmittel und zellfreie Therapeutika in den Vereinigten Staaten und Europa senken die Markteintrittsbarrieren. Die Bevorzugung lokaler Lieferketten stärkt die Auftragstransparenz für Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs).

Schnelle Einführung von kontinuierlichen Fermentations-Skid-Systemen

Um Ausfallzeiten und Kontaminationsrisiken zu reduzieren, setzen Produzenten modulare kontinuierliche Systeme ein, die Echtzeit-Analytik und geschlossene Transferoperationen integrieren. Skid-montierte Plattformen senken den Kapitalaufwand und vereinfachen die Linienverlagerung, was mit verteilten Fertigungsstrategien sowohl in der Pharmaindustrie als auch bei alternativen Proteinen übereinstimmt. Hybride aus kontinuierlichem Upstream und Batch-Downstream liefern eine höhere volumetrische Produktivität, ohne etablierte Reinigungssequenzen zu stören. KI-gestützte Regelkreise stabilisieren die Verweilzeit und die Nährstoffzufuhr und verbessern die Batch-zu-Batch-Konsistenz. Da die Einwegtechnologie skaliert, unterstützen Einweg-Fließwege die Mehrproduktflexibilität und begrenzen gleichzeitig die Kosten für die Reinigung vor Ort, was die Einführung in entwickelten Märkten beschleunigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zusammenbruch der genetischen Stabilität von Stämmen bei hoher Zelldichte | -0.7% | Global, insbesondere bei großmaßstäblichen Betrieben | Mittelfristig (2–4 Jahre) |

| Knappheit an Einweg-Reaktoren ≥ 5.000 L | -0.5% | Global, mit akuten Engpässen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Engpässe durch Skalierungsungleichgewichte zwischen Upstream und Downstream | -0.4% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzter globaler cGMP-Talentpool | -0.3% | Global, mit kritischen Lücken im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zusammenbruch der genetischen Stabilität von Stämmen bei hoher Zelldichte

Mit steigenden Titern beschleunigt metabolischer Stress die Mutationsraten und löst Plasmidverluste aus, die die Ausbeuten in industriellen Linien um 15–30 % verringern können. Neuartige genetische Schaltkreise versprechen verbesserte Stabilität, tauschen jedoch häufig Produktivität gegen Robustheit ein. Frühwarnanalytik überwacht Kopienzahlvarianz und Metabolitendrift, doch die Branche kalibriert noch immer das optimale Gleichgewicht zwischen Dichte und Dauerhaftigkeit. Mehrfach-Batch-Kampagnen und verlängerte Fermentationen stellen kumulative Risiken dar und erschweren Kostenkalkulationen für hochwertige Biologika. Verstärkte Selektionsmechanismen und synthetische Auxotrophien werden evaluiert, obwohl der kommerzielle Einsatz noch begrenzt ist.

Knappheit an Einweg-Reaktoren ≥ 5.000 L

Die Nachfrage nach großformatigen Einweg-Bioreaktoren stieg parallel zu mRNA-Impfstoffen und Präzisionsfermentationsproteinen stark an und überwältigte die spezialisierte Lieferbasis. Lieferzeiten von mehr als 18 Monaten zwingen Hersteller dazu, Bestellungen frühzeitig aufzugeben oder auf Edelstahl zurückzugreifen, was den Agilitätsvorteil von Einwegsystemen untergräbt. Rohstoffengpässe bei Mehrschichtfolien und eingebetteten Sensoren verschärfen die Herausforderung. Vertragsverhandlungen beinhalten zunehmend Mengenzusagen, aber kleinere Marktteilnehmer haben Schwierigkeiten, Zuteilungen zu sichern. Einige Produzenten setzen parallele 2.000-L-Linien ein, um eine Kapazität von 10.000 L zu replizieren, was die betriebliche Komplexität erhöht, aber die Vorteile der Kontaminationskontrolle bewahrt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Zellfreie Systeme treiben Innovationen voran

Antibiotika erzielten im Jahr 2025 einen beherrschenden Umsatzanteil von 33,02 %, aber zellfreie enzymatische Plattformen werden für die höchste CAGR von 11,78 % prognostiziert, was einen Schwenk hin zur nächsten Generation der Produktion unterstreicht, die zelluläre Einschränkungen umgeht. Monoklonale Antikörper und rekombinante Proteine verankern weiterhin die Umsatzströme aufgrund bestehender Infrastruktur und Erstattungswege. Verbesserte mRNA-Produktionslinien, die während der Pandemie initiiert wurden, erweitern nun die Impfstoff-Pipelines. Der Markt für mikrobielle Fermentationstechnologie profitiert von der Synergie zwischen KI-gestütztem Design und dem schnellen Prototyping, das zellfreie Reaktionen bieten, und ermöglicht bedarfsgerechte Therapeutika, die in den programmierbaren Vesikelsystemen des Journal of Biological Engineering validiert wurden.

Die zellfreie Synthese beschleunigt auch die Diversifizierung kleiner Moleküle und ermöglicht eine schnellere Iteration bei Enzymkaskaden, die für neuartige Spezialchemikalien entscheidend sind. Die Modularität der Reaktionen reduziert Anlagenumrüstungen und positioniert Auftragsfertigungsunternehmen, um Mehrzwecksuiten anzubieten. Die Marktgröße für mikrobielle Fermentationstechnologie für Impfstoffe und Enzyme wird voraussichtlich zunehmen, da Regierungen Pandemievorsorgelager finanzieren. Biosimilars sehen sich einem intensiveren Wettbewerb ausgesetzt, doch zellfreie transkriptomische Ansätze versprechen Kostensenkungen, die die Margen wiederherstellen könnten. Insgesamt stabilisiert die Anwendungsdiversifizierung die Umsatzströme, selbst inmitten der Rohstoffisierung von Antibiotika.

Nach Mikroorganismentyp: Synthetische Konsortien entstehen

Bakterien lieferten im Jahr 2025 46,41 % des Umsatzes aufgrund jahrzehntelanger Optimierung, aber konstruierte synthetische Konsortien werden mit einer CAGR von 13,1 % wachsen, was Durchbrüche im arbeitsteiligen Stoffwechsel-Engineering widerspiegelt. Hefe behält eine starke Stellung bei glykosylierten Biologika, und filamentöse Pilze behalten ihre Nischendominanz bei komplexen Enzymcocktails. Algen und Cyanobakterien gewinnen Aufmerksamkeit für photosynthetische chemische Wege, die Zuckerfeedstocks umgehen, während acetogene Bakterien C1-Gase in Kraftstoffe umwandeln.

Synthetische Konsortien ermöglichen sequenzielle Reaktionen über spezialisierte Stämme hinweg, was die Gesamteffizienz des Stoffwechselwegs und die Toleranzschwellen erhöht. Die Marktgröße für mikrobielle Fermentationstechnologie für diese fortgeschrittenen Gemeinschaften wird voraussichtlich wachsen, da Regulierungsbehörden Zulassungswege klären. Entdeckungen in der Quorum-Sensing-Kontrolle und orthogonalen Auxotrophien mindern das Kreuzkontaminationsrisiko und stärken das kommerzielle Vertrauen. Die Kopplung von Konsortien mit kontinuierlicher Verarbeitung könnte erhebliche Kostensenkungen erschließen, insbesondere bei der mehrstufigen Synthese natürlicher Produkte.

Nach Fermentationsmodus: Kontinuierliche Verfahren gewinnen an Dynamik

Fed-Batch-Prozesse kontrollierten im Jahr 2025 55,05 % des Umsatzes aufgrund etablierter pharmazeutischer Standards, doch kontinuierliche Systeme werden voraussichtlich mit einer CAGR von 12,31 % wachsen, da die Echtzeit-Analytik reift. Kontinuierliche Reaktoren reduzieren Ausfallzeiten, verbessern die Flächeneffizienz und senken den Medieneinsatz, was sie für Rohstoff-Biomaterialien attraktiv macht. Hybridkonzepte, die kontinuierliches Upstream mit Batch-Downstream integrieren, geben Betreibern die Sicherheit etablierter Reinigungsanforderungen, während sie Upstream-Intensivierungsgewinne erzielen.

Der Markt für mikrobielle Fermentationstechnologie schätzt die Kostenvorteile kleinerer Behältervolumina, die unter Perfusion eine vergleichbare Produktivität erzielen. KI-gestützte adaptive Regelung stabilisiert Verweilzeit und Metabolitenspiegel und begrenzt das Kontaminationsrisiko, das von Nature Catalysis in synthetischen Methylotroph-Plattformen zitiert wird. Gerätehersteller bieten nun skid-montierte Module an, die für den schnellen Einsatz und die Verlagerung geeignet sind, und fördern die Einführung bei Produzenten in Schwellenmärkten, wo Kapitalbudgets begrenzt sind.

Nach Fermenterkapazität: Flexibilität im Pilotmaßstab

Behälter im Bereich von 1.000–20.000 L erzielten im Jahr 2025 einen Umsatzanteil von 48,10 %, dem praktischen Optimum für Blockbuster-Biologika und Präzisionsproteine. Einheiten im Pilotmaßstab unter 1.000 L verzeichnen die stärkste CAGR von 12,18 %, da Unternehmen auf dezentrale Produktion setzen. Lonzas Übernahme des Standorts Vacaville und gleichzeitige modulare Umrüstungen veranschaulichen diesen Wandel hin zu skalierbaren Suiten unter 20.000 L.

Fortschritte bei der Prozessintensivierung steigern die Titer und machen kleine Systeme für kommerzielle Volumina geeignet. Einweg-Baugruppen im Pilotformat reduzieren die Reinigungsvalidierung und unterstützen Mehrproduktpläne, geeignet für Startups, die neuartige Nahrungsproteine skalieren. Der Markt für mikrobielle Fermentationstechnologie gedeiht durch inkrementelle Kapazitäten, die unsicheren Nachfragekurven entsprechen und gestrandete Megaanlagen vermeiden. Großmaßstäbliche Edelstahlsysteme bleiben für Antibiotika in hohem Volumen unverzichtbar, stehen aber im Wettbewerb mit intensivierten mittelgroßen Linien.

Nach Endnutzer: Lebensmittelhersteller beschleunigen die Einführung

Biopharma-Unternehmen erfassten im Jahr 2025 41,90 % der Ausgaben, gestützt durch etablierte cGMP-Expertise. Hersteller aus dem Bereich Lebensmittel und Getränke werden jedoch bis 2031 mit der schnellsten CAGR von 12,89 % prognostiziert, da Präzisionsfermentation tierische Proteine ersetzt. Perfect Days Molkegarantien und Nestlés Pilotprojekt für tierfreie Milchprodukte spiegeln den Mainstream-Schwung wider. CDMOs sichern sich Aufwärtspotenzial durch die Bereitstellung von Kapazitäten ohne feste Verpflichtungen, und Auftragsforschungsorganisationen (CROs) erweitern ihre Serviceleistungen in der Prozesscharakterisierung.

Akademische Zentren und Konsortien unterstützen den Technologietransfer in die Industrie, exemplarisch durch Universitäts-Spin-off-Allianzen mit Auftragsfertigungsunternehmen für alternative Lipide. Die Branche für mikrobielle Fermentationstechnologie erlebt eine sektorübergreifende Talentmigration, da Lebensmitteltechnologen mit Bioprozessingenieuren zusammenkommen und Sicherheits- und Kennzeichnungsvorschriften harmonisieren. Diese Kooperationen verkürzen die Kommerzialisierungszeiträume, insbesondere dort, wo die Vertrautheit der Verbraucher mit Fermentation die Akzeptanz beschleunigt.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 38,05 %, angetrieben durch USD 2 Milliarden DARPA-Finanzierung, eine Reihe von Steueranreizen und mehrere private Kapazitätserweiterungen. Fujifilms USD 1,6 Milliarden Expansion in North Carolina und Novo Nordisks USD 4,1 Milliarden Programm verankern neue Anlagen, während der BioSecure Act staatliche Aufträge an inländische Lieferanten lenkt. Lonzas USD 1,2 Milliarden Übernahme in Vacaville und Agilents BIOVECTRA-Deal unterstreichen die Konsolidierung, die die regionale Expertise stärkt. Ein robustes Risikokapital-Ökosystem finanziert KI-gestützte Startups und stärkt den Wissenskreislauf zwischen Wissenschaft und Industrie.

Für den asiatisch-pazifischen Raum wird die höchste CAGR von 12,12 % prognostiziert, angetrieben durch Chinas USD 4,17 Milliarden umfassenden Plan für synthetische Biologie und Indiens Ausrichtung auf die Anforderungen der US-amerikanischen Lieferkettensicherheit. WuXi Biologics setzt regionale Kapazitätserweiterungen fort, während die Wirtschaftsförderungsbehörde Singapurs Pilotanlagen für Präzisionsfermentations-Milchproteine finanziert. Südkorea investiert in Meeresalgenprogramme, die offshore CO₂-zu-Chemikalien-Wege erschließen. Lokale Regierungen vereinfachen Genehmigungsverfahren, um ausländische Direktinvestitionen anzuziehen und fruchtbaren Boden für kleine und mittelgroße Unternehmen zu schaffen.

Europa bleibt eine reife Hochburg mit Schwerpunkt auf Nachhaltigkeit. Deutschlands Bioökonomie-Rahmen setzt Anreize für die mikrobielle Produktion von Biopolymeren, und die Niederlande beschleunigen Präzisionsfermentations-Käseprojekte. Das Vereinigte Königreich nutzt seine Cluster für synthetische Biologie, um zellfreie Therapeutika und fortgeschrittene Enzymplattformen zu kommerzialisieren, unterstützt durch dedizierte regulatorische Leitlinien. Der Markt für mikrobielle Fermentationstechnologie profitiert von konsistenten Qualitätsstandards und exportorientierten CDMOs.

Der Nahe Osten und Afrika stellen aufstrebende, aber strategisch wichtige Wachstumsvektoren dar. Saudi-Arabiens NEOM-Investitionsfonds verankert einen Präzisionsfermentationskomplex, der von Liberation Labs betrieben wird und auf Selbstversorgung mit Milch- und Eiprotein abzielt. Die reichlichen erneuerbaren Energieressourcen der Region ermöglichen wettbewerbsfähige grüne wasserstoffbasierte Feedstocks für C1-Fermentationen. Regierungen beeilen sich, Biosicherheitsvorschriften und Berufsausbildungsmaßnahmen zu etablieren, um globale Partner anzuziehen.

Wettbewerbslandschaft

Der Markt für mikrobielle Fermentationstechnologie balanciert etablierte Pharmariesen mit agilen Präzisionsfermentations-Einsteigern. Lonza, Fujifilm und Novo Nordisk investieren Milliarden in Anlagenerweiterungen, um große Volumina an Biologika und mRNA-Kapazitäten zu sichern, was skalengetriebene Verteidigungsstrategien exemplifiziert. Mittelgroße CDMOs diversifizieren in zellfreie Plattformen und kontinuierliche Produktion, um Serviceportfolios zu differenzieren, während kleinere Innovatoren proprietäre Mikroben für hochmargige Nischen verfeinern.

KI-zentrierte Plattformen wie Ginkgo Bioworks automatisieren den Stammaufbau und positionieren sich als Designhäuser, die geistiges Eigentum lizenzieren oder für die Fertigung kooperieren. Perfect Day, Standing Ovation und Liberation Labs erweitern Nahrungsprotein-Pipelines durch Auftragsfertigungsallianzen und verbinden Markenstärken mit operativer Tiefe. Der Markt für mikrobielle Fermentationstechnologie erlebt sektorübergreifende Partnerschaften: BASF mit Startups für synthetische Biologie für nachhaltige Pigmente und Pharmaunternehmen, die Enzymwege von industriellen Biotechnologieunternehmen lizenzieren.

Patentanmeldungen für datengetriebene Bioprozessoptimierung stiegen im Jahr 2024 stark an, was ein Rennen um die Sicherung algorithmischer Methoden zur Echtzeit-Fermentationssteuerung widerspiegelt. Talentknappheit bleibt ein limitierender Faktor; führende Unternehmen starten interne Schulungsakademien und kooperieren mit Universitäten, um cGMP-fähige Arbeitskräftepools zu erweitern. Die Resilienz der Lieferkette beeinflusst die Strategie: Mehrere Unternehmen diversifizieren Harz- und Folienlieferanten, um Engpässe bei Einwegkomponenten zu mindern. Mit zunehmender Kapazitätsskalierung werden Umweltauswirkungsmetriken zu Ausschreibungskriterien für CDMO-Verträge und belohnen Betreiber, die einen geringen CO₂-Fußabdruck dokumentieren können.

Marktführer im Bereich mikrobielle Fermentationstechnologie

Lonza Group AG

Novozymes

AbbVie Inc

Thermo Fisher Scientific

Merck KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Standing Ovation ist eine Partnerschaft mit Tetra Pak eingegangen, um die industrielle Produktion alternativer Kaseine durch Präzisionsfermentation zu steigern, mit dem Ziel einer verbesserten Skalierbarkeit und Kosteneffizienz in der Proteinherstellung.

- April 2025: Liberation Labs hat eine Partnerschaft mit dem NEOM-Investitionsfonds Saudi-Arabiens gesichert, um eine Präzisionsfermentationsanlage zu bauen, die regionale Ernährungssicherheitsbedürfnisse durch lokale Milch- und Eiproteinproduktion adressiert.

Berichtsumfang des globalen Marktes für mikrobielle Fermentationstechnologie

Gemäß dem Umfang des Berichts bezieht sich mikrobielle Fermentationstechnologie auf den Einsatz von Mikroorganismen zur Umwandlung von Substraten in wertvolle Produkte durch biochemische Prozesse, typischerweise unter anaeroben Bedingungen. Diese Technologie spielt eine entscheidende Rolle in verschiedenen Branchen, einschließlich Pharmazeutika und Biotechnologie.

Die mikrobielle Fermentationstechnologie ist nach Anwendung, Endnutzer und Geografie segmentiert. Nach Anwendung ist der Markt in Antibiotika, monoklonale Antikörper, rekombinante Proteine, Biosimilars, Impfstoffe, Enzyme, kleine Moleküle und andere Anwendungen (Hormone und Vitamine unter anderem) segmentiert. Nach Endnutzer ist der Markt in biopharmazeutische Unternehmen, Auftragsforschungsorganisationen (CROs), Auftragsfertigungsorganisationen und Auftragsforschungs- und Auftragsfertigungsorganisationen (CMOs und CDMOs) sowie akademische und Forschungsinstitute segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Antibiotika |

| Monoklonale Antikörper |

| Rekombinante Proteine |

| Biosimilars |

| Impfstoffe |

| Enzyme |

| Kleine Moleküle |

| Zellfreie enzymatische Systeme |

| Sonstige Anwendungen |

| Bakterien |

| Hefe |

| Filamentöse Pilze |

| Algen und Cyanobakterien |

| Konstruierte synthetische Konsortien |

| Batch |

| Fed-Batch |

| Kontinuierlich |

| Pilotmaßstab (< 1.000 L) |

| Mittelgroßer Maßstab (1.000–20.000 L) |

| Großer Maßstab (> 20.000 L) |

| Biopharmazeutische Unternehmen |

| Auftragsfertigungsorganisationen (CMOs/CDMOs) |

| Auftragsforschungsorganisationen (CROs) |

| Akademische und Forschungsinstitute |

| Hersteller aus dem Bereich Lebensmittel und Getränke |

| Industrielle Biotechnologieunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Antibiotika | |

| Monoklonale Antikörper | ||

| Rekombinante Proteine | ||

| Biosimilars | ||

| Impfstoffe | ||

| Enzyme | ||

| Kleine Moleküle | ||

| Zellfreie enzymatische Systeme | ||

| Sonstige Anwendungen | ||

| Nach Mikroorganismentyp | Bakterien | |

| Hefe | ||

| Filamentöse Pilze | ||

| Algen und Cyanobakterien | ||

| Konstruierte synthetische Konsortien | ||

| Nach Fermentationsmodus | Batch | |

| Fed-Batch | ||

| Kontinuierlich | ||

| Nach Fermenterkapazität | Pilotmaßstab (< 1.000 L) | |

| Mittelgroßer Maßstab (1.000–20.000 L) | ||

| Großer Maßstab (> 20.000 L) | ||

| Nach Endnutzer | Biopharmazeutische Unternehmen | |

| Auftragsfertigungsorganisationen (CMOs/CDMOs) | ||

| Auftragsforschungsorganisationen (CROs) | ||

| Akademische und Forschungsinstitute | ||

| Hersteller aus dem Bereich Lebensmittel und Getränke | ||

| Industrielle Biotechnologieunternehmen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für mikrobielle Fermentationstechnologie?

Die Marktgröße für mikrobielle Fermentationstechnologie beläuft sich im Jahr 2026 auf USD 39,42 Milliarden und wird bis 2031 voraussichtlich USD 51,65 Milliarden erreichen.

Welche Anwendung wächst innerhalb der mikrobiellen Fermentation am schnellsten?

Zellfreie enzymatische Systeme werden bis 2031 voraussichtlich mit einer CAGR von 11,78 % wachsen, was das gestiegene Interesse an der Produktion ohne zelluläre Einschränkungen widerspiegelt.

Warum sind konstruierte synthetische Konsortien wichtig?

Sie verteilen Stoffwechselaufgaben auf mehrere Stämme, liefern höhere Ausbeuten und ermöglichen komplexe Biokonversionen, was eine CAGR von 13,1 % für dieses Mikroorganismensegment unterstützt.

Wie beeinflussen staatliche Maßnahmen das Marktwachstum?

Programme wie die US-amerikanische Nationale Biotechnologie- und Bioproduktionsinitiative und Chinas Plan für synthetische Biologie stellen Finanzierung und regulatorische Unterstützung bereit und beschleunigen den Kapazitätsausbau.

Was begrenzt heute den schnelleren Kapazitätsausbau?

Die Knappheit großer Einweg-Bioreaktoren und die Herausforderungen bei der Aufrechterhaltung der genetischen Stabilität bei hohen Zelldichten hemmen die schnelle Skalierung und reduzieren die Gesamtwachstumsrate um etwa 1,2 Prozentpunkte.

Seite zuletzt aktualisiert am: