Vakuumschalterröhren-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.24 Milliarden US-Dollar |

| Marktgröße (2031) | 4.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

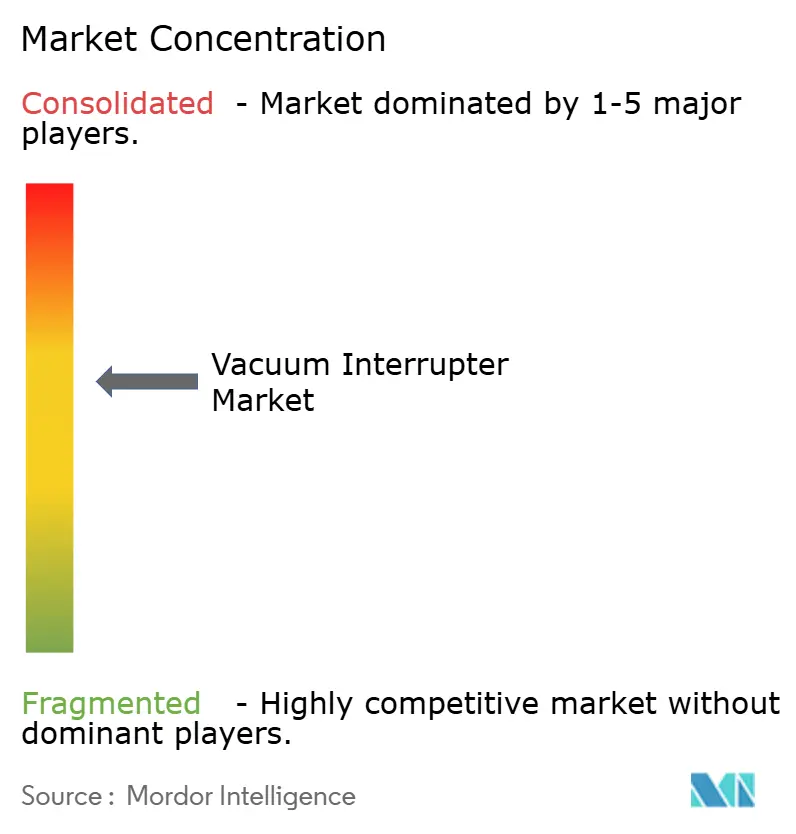

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vakuumschalterröhren-Marktanalyse von Mordor Intelligence

Die Größe des Vakuumschalterröhren-Marktes wird im Jahr 2026 auf 3,24 Milliarden USD geschätzt, ausgehend von einem Wert von 3,07 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 4,22 Milliarden USD, was einem Wachstum mit einer CAGR von 5,42 % über den Zeitraum 2026–2031 entspricht. Diese Entwicklung spiegelt die Präferenz der Versorgungsunternehmen für wartungsfreie Mittelspannungsschaltanlagen, den Impuls zur Modernisierung von Übertragungs- und Verteilungsnetzen sowie die rasche Elektrifizierung von Eisenbahnstrecken und Rechenzentrumsgeländen wider. Die Nachfrage profitiert zudem von strengeren Vorschriften für Schwefelhexafluorid (SF6) und der überlegenen Lichtbogenlöschleistung, die steigende Einsatzzahlen in Smart-Grid-Anwendungen begründet. Der asiatisch-pazifische Raum bleibt die primäre Wachstumsregion, während Nordamerika und Europa einen stetigen Ersatzmarkt für veraltete ölgefüllte Geräte bieten. Der Wettbewerb verschärft sich, da Hersteller darum wettstreiten, SF6-freie Hochspannungslösungen zur Marktreife zu bringen und die Produktion in Indien sowie dem Nahen Osten zu lokalisieren, während Festkörperschalter noch in der Pilotphase verbleiben.

Wichtigste Erkenntnisse des Berichts

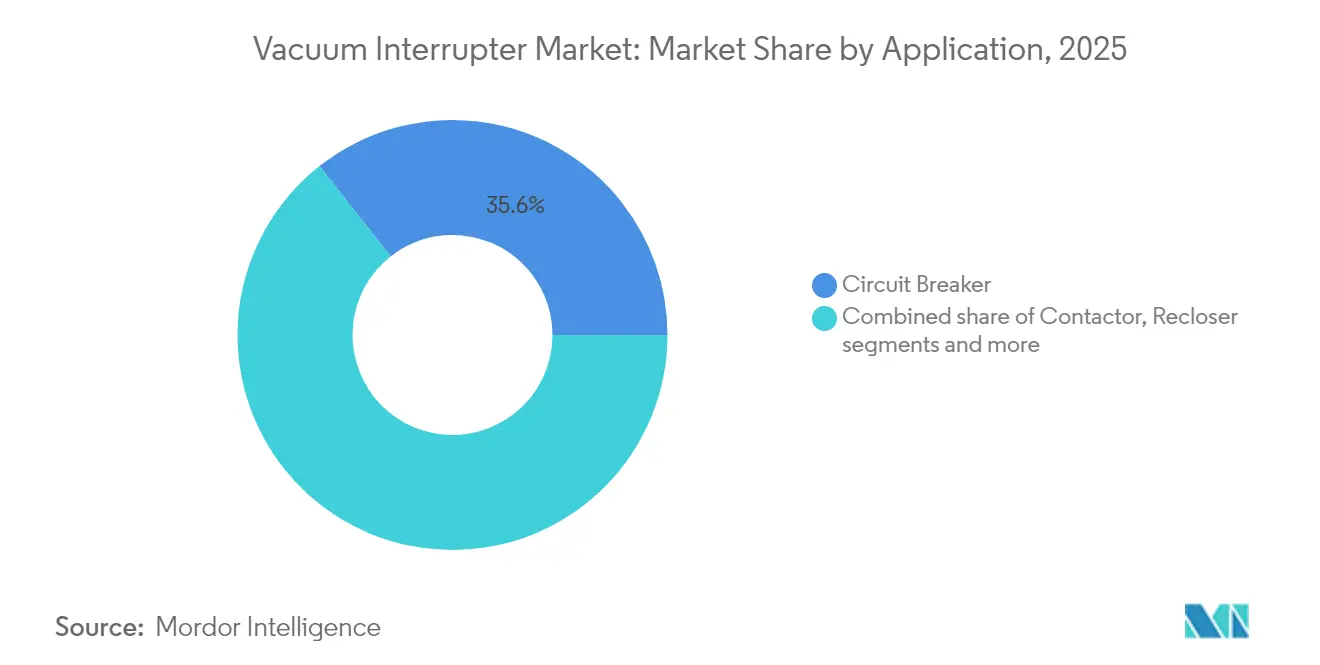

- Nach Anwendung führten Leistungsschalter mit einem Umsatzanteil von 35,62 % im Jahr 2025; Wiedereinschalter verzeichneten die höchste prognostizierte CAGR von 5,72 % bis 2031.

- Nach Spannungsklasse hielt das Segment 15,1–27 kV im Jahr 2025 einen Vakuumschalterröhren-Marktanteil von 47,65 %; Anwendungen über 38 kV sollen mit einer CAGR von 6,21 % wachsen.

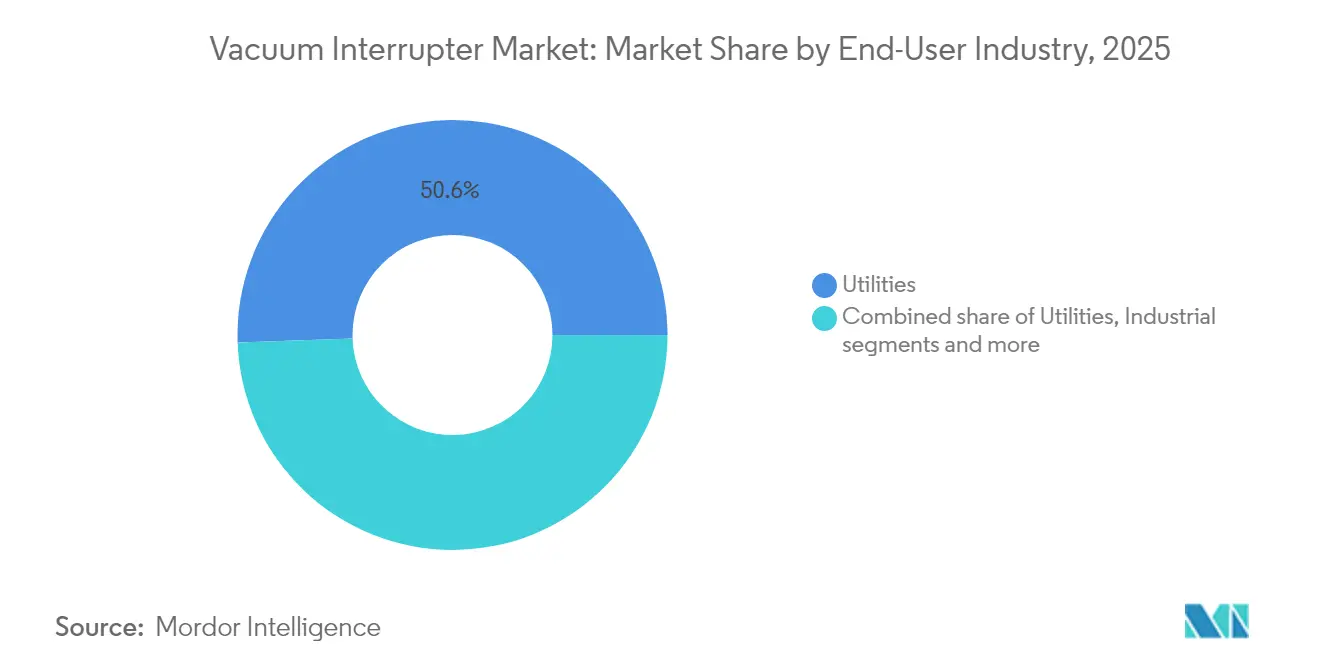

- Nach Endverbraucherbranche entfielen 50,55 % der Vakuumschalterröhren-Marktgröße im Jahr 2025 auf Versorgungsunternehmen; erneuerbare Energien und unabhängige Stromerzeuger wachsen bis 2031 mit einer CAGR von 5,94 %.

- Nach Installationstyp entfiel 2025 ein Anteil von 54,75 % der Vakuumschalterröhren-Marktgröße auf Innenschaltanlagen, während außen montierte Masteinheiten mit einer CAGR von 6,55 % zulegen.

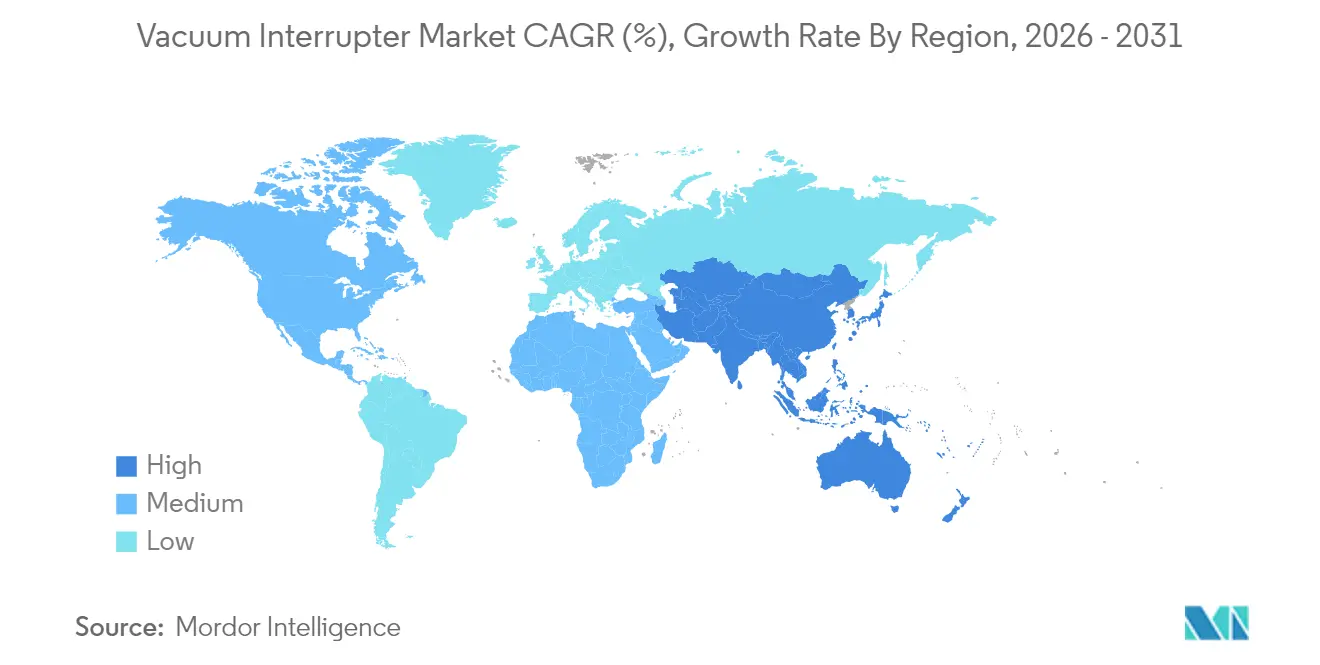

- Geografisch betrachtet dominierte der asiatisch-pazifische Raum mit 41,05 % der Erlöse im Jahr 2025 und wächst mit einer CAGR von 5,88 % bis 2031 schneller als alle anderen Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Vakuumschalterröhren-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Ausbau intelligenter Netze und Nachfrage nach Mittelspannungsschaltanlagen | +1.8% | Global, am stärksten in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ersatz veralteter Übertragungs- und Verteilungsinfrastruktur | +1.5% | Nordamerika, Europa, reife APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Rasche Expansion von Stromnetzen für Rechenzentren | +1.2% | Global, mit Nordamerika und Europa an der Spitze | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Bahnstromleitungen in Asien | +0.8% | China, Indien, ASEAN | Mittelfristig (2–4 Jahre) |

| Umstieg auf SF6-freie Ökodesigns durch Versorgungsunternehmen | +0.6% | Zunächst Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Lokalisierungsauflagen in Indien und MENA | +0.4% | Indien, Naher Osten und Nordafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau intelligenter Netze und Nachfrage nach Mittelspannungsschaltanlagen

Die zunehmende Verbreitung dezentraler Energieressourcen erfordert Schaltanlagen, die häufige Schaltvorgänge unter Last und eine sofortige Fehlerunterbrechung unterstützen. Versorgungsunternehmen in den Vereinigten Staaten und Westeuropa priorisieren daher auf Vakuumschalterröhren basierende Schaltanlagen für die fortschrittliche Einspeiseautomatisierung, was einen wesentlichen Anteil der inkrementellen Aufträge im Vakuumschalterröhren-Markt ausmacht. Die Akzeptanz beschleunigt sich dort, wo Regulierungsbehörden Leistungsanreize an Ausfallzeiten knüpfen und wo staatliche Konjunkturpakete die Netzwiderstandsfähigkeit finanzieren. In moderne Schalterröhren eingebettete digitale Sensoren bieten Versorgungsunternehmen die betriebliche Transparenz, die für selbstheilende Netze erforderlich ist, während das wartungsfreie Vakuumgerätedesign die Lebenszykluskosten senkt. Diese Vorteile begründen gemeinsam eine sichtbare Auftragspipeline, die sich bis 2028 erstreckt, insbesondere für Einspeiseklassen von 15 kV bis 27 kV.

Ersatz veralteter Übertragungs- und Verteilungsinfrastruktur

Nordamerikanische und europäische Versorgungsunternehmen stehen vor Anlagenparks mit einem Durchschnittsalter von mehr als vier Jahrzehnten, was Asset-Management-Programme zu erheblichen Beschaffungskanälen für den Vakuumschalterröhren-Markt macht. Netzbetreiber, die ölgefüllte oder SF6-basierte Schalter außer Betrieb nehmen, spezifizieren nun Vakuumgeräte, um den Treibhausgasausstoß zu begrenzen und Serviceeinsätze zu reduzieren. Aufgelaufene Wartungsrückstände verstärken den Erneuerungszyklus, und mehrjährige Investitionspläne, die bereits in der Umsetzung sind, deuten auf stabile Nachrüstvolumina hin, die weit über 2030 hinausgehen. Hochspannungs-Mehrstufendesigns gewinnen in 72-kV- und 145-kV-Umspannwerken an Bedeutung, treiben die durchschnittlichen Verkaufspreise in die Höhe und verschieben den Wertmix in Richtung hochwertiger Kontaktmateriallegierungen.

Rasche Expansion von Stromnetzen für Rechenzentren

Hyperscale-Betreiber, die KI-optimierte Campusgeländen errichten, können pro Standort 200 MW bis 400 MW abnehmen und konfigurieren elektrische Lasten häufig um. Vakuumschalterröhren ermöglichen die erforderlichen Hochleistungsschaltvorgänge mit minimalem Kontaktverschleiß – ein Kerngrund dafür, dass das Segment im Vakuumschalterröhren-Markt etwa dreimal schneller wächst als die allgemeine Industrienachfrage. Kompakte Abmessungen eignen sich für doppelt gestapelte IT-Tresore, während Fernüberwachungsschnittstellen mit Facility-Management-Software kompatibel sind. Die steile Wachstumskurve im FLAP-D-Korridor Europas sowie in den Regionen Mittlerer Westen und Rocky-Mountains-Gebiet der Vereinigten Staaten signalisiert nachhaltige Aufträge für mindestens die nächsten fünf Jahre.

Elektrifizierung von Bahnstromleitungen in Asien

Chinas 50-Hz-Einphasen-Traktionsnetze mit 27,5 kV und Indiens 25-kV-Wechselstrom-Hauptstreckenkorridore erfordern beide robuste Schalterröhren, die wiederholten Lastzyklen und Luftstaub standhalten. Mit der Ausdehnung der Fahrleitungsstrecken erweitern eigens entwickelte Mastschalter die Einspeiseabschnittslänge und erschließen dem Vakuumschalterröhren-Markt neue Volumenströme[1]Hitachi Energy Pressestelle, „EconiQ SF6-freier Schalter – Meilenstein”, hitachienergy.com. Nationale Pläne, bis 2029 weitere 17.000 km indischer Eisenbahnstrecken zu elektrifizieren, werden die Nachfrage auf hohem Niveau halten, und ähnliche Neubaustrecken in ASEAN stützen den mittelfristigen Ausblick.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Hohe Stückkosten bei Nennspannungen über 40 kV | -0.9% | Global, besonders in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Substitutionsrisiko durch Festkörperschalter | -0.7% | Frühadoption in OECD-Ländern | Langfristig (≥ 4 Jahre) |

| IP-Fragen bei Kontaktmateriallegierungen | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenschwäche bei Keramikhüllen | -0.3% | Produktionszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten bei Nennspannungen über 40 kV

Oberhalb von 40 kV erfordern Designs mehrere Unterbrechungsstrecken und anspruchsvolle Spannungsteilerkondensatoren, was die Investitionskosten auf das Zwei- bis Dreifache von Einstufenformaten treibt. Versorgungsunternehmen in Lateinamerika und Afrika – Regionen, die noch preissensibel sind – setzen daher auf konventionelle luftisolierte Anlagen, was das Volumenwachstum im Hochspannungsbereich des Vakuumschalterröhren-Marktes dämpft. Obwohl Hersteller Skaleneffekte in neuen asiatischen Werken anstreben, dürfte eine nennenswerte Preisparität vor 2029 nicht erreicht werden, sodass dieses Hemmnis über den gesamten Prognosezeitraum wirksam bleibt.

Substitutionsrisiko durch Festkörperschalter

Fortschritte von Start-ups bei bipolaren Transistorgeräten (B-TRAN) versprechen Unterbrechungszeiten im Submikrosekundenbereich und keinen mechanischen Verschleiß. Pilotinstallationen bei einem führenden asiatischen Schaltanlagen-OEM zeigen die Machbarkeit in 15-kV-Rack-montierten Feldern, und das Management strebt innerhalb eines Jahrzehnts eine bedienbare Nische von 1 Milliarde USD an[2]Ideal Power Investorenupdate, „B-TRAN Design Win Ankündigung”, idealpower.com. Derzeit verlangsamen Leistungsverluststrafen und Bauteilkosten die Akzeptanz; sollten die Preise für Siliziumkarbid-Wafer jedoch wie erwartet sinken, könnte der Vakuumschalterröhren-Markt in Nischen mit hohem Anteil erneuerbarer Energien und in Schaltanlagen für Rechenzentren einem schärferen Wettbewerb ausgesetzt sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Leistungsschalter sichern Volumina, während Wiedereinschalter an Tempo gewinnen

Leistungsschalter bilden den größten Anteil der Vakuumschalterröhren-Marktgröße und halten 35,62 % der Erlöse im Jahr 2025. Die Kategorie bedient primäre Verteilerumspannwerke, in denen Versorgungsunternehmen eine lange elektrische Lebensdauer und kurze Wartungszyklen schätzen. Das Wachstum neigt sich jedoch Wiedereinschaltern zu, die bis 2031 eine CAGR von 5,72 % verzeichnen, da die Verteilerautomatisierung sich ausbreitet. Versorgungsunternehmen setzen Wiedereinschalter auf lateralen Einspeisern mit Photovoltaikanlagen auf Dächern und Ladung durch Elektrofahrzeuge ein, wo schnelle Fehlerunterbrechung und automatische Wiedereinspeisung Zuverlässigkeitsindizes verbessern. Fortschrittliche Mikroprozessorsteuerungen ermöglichen nun mehrfache Wiedereinschaltprofile, die auf wechselrichterbasierte Ressourcen abgestimmt sind, und sichern Vakuumgeräten den Status als bevorzugten Lichtbogenlöschkern. Schütze und Lasttrennschalter liefern eine stabile Industrienachfrage, vor allem aus Motorsteuerungszentren und Kondensatorbankschaltungen in Zement-, Metall- und Mineralölraffinerien. Diese Nischen verleihen dem gesamten Vakuumschalterröhren-Markt Resilienz, da ihre Auftragszyklen mit dem allgemeinen industriellen Investitionsaufwand korrelieren.

Der hohe Ausnutzungsgrad, der dem Wiedereinschalterbetrieb innewohnt, unterstreicht die Überlegenheit von Vakuumkontakten gegenüber Öl- oder SF6-Puffermechanismen, deren mechanische Gestänge durch häufiges Auslösen verschleißen. Felddaten von Versorgungsunternehmen im US-Mittleren Westen zeigen, dass Wartungseinsätze pro Wiedereinschalter nach der Umrüstung auf Vakuumdesigns um 60 % zurückgingen, was die Betriebsausgaben direkt senkt. Dieser nachweisbare Kostenvorteil stützt die Auftragsbücher der Hersteller und befördert softwaregestützte Einspeiseautomatisierungslösungen, die mit Vakuumschalterröhren-Kernen gebündelt werden. Infolgedessen erschließt der Vakuumschalterröhren-Markt weiterhin inkrementelle Nachrüstbudgets für Einspeiser, selbst wenn die übergeordneten Investitionspläne stagnieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Spannungsklasse: Installationen über 38 kV gewinnen an Tempo

Das Bracket 15,1 kV–27 kV bleibt das Arbeitspferd und beansprucht 47,65 % der Erlöse im Jahr 2025. Einspeiser auf Verteilerebene und industrielle Campusgelände fallen typischerweise in diesen Bereich, und Versorgungsunternehmen bevorzugen standardisierte Abmessungen für schnelle Fahrzeugaustausche vor Ort. Dennoch ist das Segment über 38 kV mit einer CAGR von 6,21 % der schnellste Aufsteiger, gestützt durch erneuerbare Energien reiche Übertragungskorridore. Mehrstufige 72-kV- und 145-kV-Prototypen haben ihre dielektrische Festigkeit in europäischen Klimakammern bewiesen, und eine 252-kV-Plattform hat kürzlich Kurzschlusstests in den KEMA-Laboratorien bestanden, was den Marktumfang erweitert. Da regionale Netzcodes ab 2031 neue SF6-Gasgeräte in 145-kV-Ringen verbieten, stellen Netzeigentümer frühzeitig auf Vakuumalternativen um, was das Premiumsegment des Vakuumschalterröhren-Marktes aufbläht.

Die Spannungsskalierung hängt von verfeinerten CuCr50-Kontaktlegierungen ab, die energiereichen Lichtbogen widerstehen; Patentanmeldungen legen nahe, dass nanokristalline Mikrostrukturen den Kathodenverschleiß um 35 % gegenüber konventionellen Formulierungen senken. Lieferanten, die diese Legierungen besitzen, genießen Preissetzungsmacht und verschieben die Erlöse weiter in Richtung Hochspannungs-SKUs. Das Sub-15-kV-Segment bedient unterdessen Schaltanlagenbauer für Gewerbegebäude und Photovoltaikanlagen auf Dächern – ein Segment mit kürzeren Verkaufszyklen, das zyklische Schwankungen in den Investitionsbudgets der Versorgungsunternehmen abfedert. Insgesamt sorgt die vielfältige Spannungsnachfrage für ein ausgewogenes Wachstumsprofil im gesamten Vakuumschalterröhren-Markt.

Nach Endverbraucherbranche: Erneuerbare Energien überholen den Kernbereich der Versorgungsunternehmen

Versorgungsunternehmen dominieren die Ausgaben weiterhin mit einem Anteil von 50,55 % im Jahr 2025, doch unabhängige Stromerzeuger und Entwickler erneuerbarer Energien zeigen mit einer CAGR von 5,94 % die steilste Wachstumskurve. Solar-Speicher-Kombikraftwerke und Onshore-Windparks setzen auf Vakuumschalterröhren, um bidirektionale Ströme und häufige Verbindungszyklen zu bewältigen. Wechselrichter integrieren nun netzbildende Fähigkeiten, was die Schalthäufigkeit der Leistungsschalter erhöht und mechanische Ausdauer zu einem Kaufkriterium macht, das die Vakuumtechnologie problemlos erfüllt. Die Bergbau-, Metall- und petrochemischen Vertikalen liefern ein stabiles Basisvolumen, da Prozesselektrifizierungsprojekte eine zuverlässige Unterbrechung für Großantriebe anstreben. Gewerbliche Campusgelände und Hyperscale-Rechenzentren skalieren ihre Einkäufe unterdessen über langfristige Geräterahmenverträge, was dem Vakuumschalterröhren-Markt Unregelmäßigkeit – aber auch erhebliche Auftragsblöcke – hinzufügt.

Entwickler in Spanien und Australien berichten von 5–7 Schaltvorgängen pro Tag an Schalterstrings, die an Batterie-Energiespeichersysteme gekoppelt sind; ölgefüllte Geräte überstehen solche Zyklen selten ohne Überholungen in der Mitte ihrer Lebensdauer. Vakuumkontakte hingegen haben eine Nennlebensdauer von 30.000 mechanischen Schaltspielen, was die Gesamtbetriebskosten senkt. Solche Felddaten stützen die Beschaffungsdynamik selbst dann, wenn Zölle auf importierte Schaltanlagen schwanken. Daher profitiert die Vakuumschalterröhren-Branche vom breiteren Dekarbonisierungsschub über mehrere Kundensegmente hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Installationstyp: Außenanlagen holen auf

Innen-Metallverkleidungsschaltanlagen hielten 2025 einen Anteil von 54,75 % der Installationen und werden für geschlossene Umgebungen wie Verteilerumspannwerke, auf städtische Grundstücksbeschränkungen zugeschnittene Standorte oder Reinraum-Halbleiterfabriken bevorzugt. Dennoch zeigen außen montierte Masteinheiten mit einer CAGR von 6,55 % ein schärferes Wachstum, da die ländliche Elektrifizierung und Bahnstromleitungen ausgebaut werden. Nicht eingekapselte feststoffisolierte Schaltanlagen nutzen Silikonkautschuk und Epoxidharze, um UV-Strahlung, Salznebelkorrosion und seismischen Ereignissen standzuhalten; diese Robustheit positioniert Vakuumschalterröhren in Einspeisestromkreisen, in denen früher Schmelzsicherungen eingesetzt wurden. Der Trend manifestiert sich auch in Afrikas Minikraft-Initiativen, wo eigenständige Mast-Wiedereinschalter und Streckentrenner Ausfallbereiche in dünn besiedelten Bezirken eingrenzen.

Bahnbetreiber setzen kompakte Außenkubikeln ein, die Vakuumschalter für 25-kV-Autotransformatorsysteme integrieren und kostspielige Gebäude in unmittelbarer Trassenähe vermeiden. Unterirdische Verteilernetze in dicht besiedelten asiatischen Metropolen verwenden unterdessen Vakuumschalterröhren-Module, die für Schächte ausgelegt sind, die mit Dieselabgasen und Feuchtigkeit belastet sind. Über diese unterschiedlichen Standortbedingungen hinweg begründen gemeinsame Zuverlässigkeitsanforderungen und geringere Wartungslasten die Marktattraktivität und halten die Außen- und Innensegmente im Vakuumschalterröhren-Markt eng miteinander verbunden.

Geografische Analyse

Der asiatisch-pazifische Raum behielt 2025 einen Anteil von 41,05 % am weltweiten Umsatz und wächst mit einer CAGR von 5,88 %, begünstigt durch Chinas interne Netzverstärkung, Indiens Lokalisierungsschub und den Ausbau von Stadtbahnnetzen in Südostasien. Staatlich geförderte Fertigungsanreize verkürzen die Beschaffungsvorlaufzeiten für inländische Versorgungsunternehmen, stärken die Selbstversorgung der Region und stützen die regionale Nachfrage. Die Lokalisierung ist besonders ausgeprägt in Indien, wo leistungsbezogene Anreizprogramme bis zu 4 % des Ab-Werk-Wertes für inländische Schaltanlagen erstatten und multinationale Lieferanten zu Gemeinschaftsunternehmen und Lizenzvereinbarungen mit lokalen Metallverkleidungsplattenfertigern drängen.

Nordamerika verzeichnet einen stetigen Ersatzbedarf, da Anlagen mit einem Alter von über 40 Jahren das Ende ihrer Lebensdauer erreichen. Bundesfinanzierung in den Vereinigten Staaten stellt 13 Milliarden USD für die Netzwiderstandsfähigkeit bereit, und Teile dieser Mittel fließen in Mittelspannungsschalter. Extremwetterereignisse in Texas, Louisiana und Kalifornien beschleunigen den Einsatz von Streckentrenner und Wiedereinschaltanlagen, während die Konzentration von Hyperscale-Rechenzentren in Virginia und Ohio private Investitionsausgaben antreibt. Folglich behauptet die Region einen gesunden Anteil am Vakuumschalterröhren-Markt trotz eines geringeren Gesamtwachstums.

Europa richtet seine Politik an Netto-Null-Zielen aus und verbietet ab 2026 neu installierte SF6-Geräte bis 24 kV und ab 2031 über 52 kV, wodurch Vakuumlösungen sowohl für die Verteilung als auch für die Übertragung vorgeschrieben werden. Pilotinstallationen bei 420 kV belegen die technische Machbarkeit, und Mehrversorgungsbeschaffungskonsortien schreiben Rahmenverträge über mehrere Millionen Euro aus, die bis 2029 reichen. Südamerika, der Nahe Osten und Afrika zusammen machen eine kleinere Ausgangsbasis aus, liefern aber überdurchschnittliches prozentuales Wachstum dank ländlicher Elektrifizierung, industrieller Diversifizierung am Golf und Bergbauexpansion in Chile und Peru. Das Nachfrageprofil jeder Region basiert auf langlebigen Geräten, die Serviceeinsätze minimieren, und verankert langlebige Vakuumschalterröhren im Kern der Ausschreibungsspezifikationen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Inputs wie hochreinen Keramikisolatoren und -hüllen, CuCr-Kontaktmaterialien und präzisen Metallkomponenten. Die Fertigung stützt sich anschließend auf kontrollierte Prozessschritte, darunter Keramik-Metall-Verlötung, Vakuumlöten sowie Typ- und Routineprüfungen. Qualität und Ausbeute bei den Löt- und Verbindungsschritten wirken sich direkt auf Kosten und Lieferzeiten aus, während geistiges Eigentum bei Kontaktlegierungsformulierungen und Verbindungsprozessen die Abhängigkeit von Lieferanten mit bereits bewährter Prozesskontrolle tendenziell verstärkt.

Auf der Nachfrageseite werden Vakuum-Leistungsschalter typischerweise über OEM-Kanäle vertrieben, die sie in Mittelspannungs-Schaltanlagen integrieren, einschließlich Leistungsschalter, Reclosers, Schaltschütze und Lastschalter, für Versorgungsunternehmen, Industrieanlagen, Bahnstromversorgung sowie gewerbliche und Rechenzentrums-Stromnetze. Etablierte Anbieter mit vertikaler Integration bei Kontaktmaterialien und eigener Verbindungskapazität können höhere Anforderungen an Einschaltdauerzyklen unterstützen, während die Vertriebsebene zunehmend interrupterbasierte Schaltanlagen mit digitaler Überwachung und Diagnose kombiniert. Versorgungsunternehmen nutzen diese Funktionen zur Unterstützung zustandsorientierter Instandhaltung und Feeder-Automatisierung.

Wettbewerbslandschaft

Etablierte multinationale Konzerne – ABB, Siemens Energy, Hitachi Energy, Mitsubishi Electric, Toshiba und Schneider Electric – behaupten ihre Technologieführerschaft durch vertikal integrierte Kontaktmaterialproduktion und globale Servicenetze. Zusammen kontrollieren die fünf größten Unternehmen rund 58 % der Erlöse im Jahr 2024, was dem Vakuumschalterröhren-Markt eine mäßig konzentrierte Struktur verleiht. Führende Akteure investieren Kapital in SF6-freie Produktlinien: Siemens investierte 100 Millionen EUR in die Aufrüstung seines Frankfurter Werks zur Herstellung von Blue-Technologie-Schaltanlagen, während ABBs 40-Millionen-USD-Anlage in Albuquerque auf fluornitrildgefüllte Felder für US-amerikanische Netzhärtungsprojekte ausgerichtet ist. Hitachi Energy hat ebenfalls 70 Millionen USD für Kapazitäten in Pennsylvania eingeplant und ein Forschungs- und Entwicklungslabor hinzugefügt, um materialwissenschaftliche Durchbrüche zu beschleunigen.

Innovation bei Kontaktmaterialien kristallisiert sich als primärer Differenzierungshebel heraus. Forschungsergebnisse zeigen, dass nanokristalline CuCr50-Pulver die dielektrische Erholung durch Verkürzung der Lichtbogensäulen-Zusammenbruchzeiten verbessern und höhere Unterbrechungsnennwerte ohne Vergrößerung der Vakuumhüllen ermöglichen. Lieferanten, die Patente auf diese Legierungen sichern, genießen Premiumpreise und verlängern die Produktlebensdauer, insbesondere oberhalb von 40 kV. Regionale Hersteller in Indien und China streben an, den Rückstand durch Technologietransferlizenzen und staatliche Förderung aufzuholen, bleiben jedoch weitgehend auf niedrige und mittlere Spannungsbereiche fokussiert.

Festkörperleistungsschalter stellen die sichtbarste disruptive Bedrohung dar. Ideal Powers bipolare Transistormodule haben Typprüfungen bei einem Tier-1-asiatischen OEM bestanden und zielen auf die Segmente Microgrid, Marine und Hochgeschwindigkeitsbahntraktion ab. Wenn die Fertigungskosten pro Ampere bis 2028 unter 0,60 USD fallen, erwarten Analysten eine Nischenverdrängung bei unterbrechungsfreien Stromversorgungskopplungsschaltern in Rechenzentren. Marktführer mindern das Risiko durch parallele Forschungs- und Entwicklungsarbeit an hybriden mechanisch-festkörperelektronischen Architekturen, doch der breitere Vakuumschalterröhren-Markt behält Kosten- und Energieverlustvorteile, die in Mainstream-Versorgungsanwendungen für den größten Teil des Prognosefensters wahrscheinlich bestehen bleiben.

Marktführer der Vakuumschalterröhren-Branche

Eaton Corporation PLC

Meidensha Corporation

Mitsubishi Electric Corporation

Siemens AG

ABB Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der SF6-Ausstieg und Programme zur Netzmodernisierung treiben die Vakuumtechnologie in Roadmaps für SF6-freie Schaltanlagen und schaffen Freiräume bei höheren Spannungsklassen, kompakten Nachrüstungen und digitalisierter Zustandsüberwachung. In Europa fungieren Dekarbonisierungsanforderungen bei Schaltanlagen als greifbarer Nachfrageanker für vakuumbasierte Alternativen. Parallel dazu bringen Pilotprojekte und Typprüfungsarbeiten für Hochspannungs-Vakuumplattformen, einschließlich Mehrfachunterbrechungs- und Hybridansätze, die Forschung und Entwicklung in Beschaffungspfade, in denen Versorgungsunternehmen Kapazitäten innerhalb bestehender Umspannwerksflächen erweitern möchten.

Fertigungslokalisierung und Kapazitätserweiterungen schaffen zudem Raum für neue Lieferabkommen mit OEMs und Schaltanlagenbauern, insbesondere wenn regionale Lieferzeiten und Zollrisiken die Beschaffung einschränken. ABBs angekündigtes, länderübergreifendes Investitionsprogramm in Höhe von 200 Millionen USD für die Mittelspannungsproduktion in Europa umfasst SF6-freie Schaltanlagen und Vakuumtechnologie, und der erweiterte Investitionsplan von Schneider Electric Infrastructure Limited für ihre Anlage für Mittelspannungskomponenten in Kolkata ist darauf ausgelegt, die Produktionskapazität für Vakuum-Leistungsschalter zu erhöhen. Auf der Nachfrageseite deuten Partnerschaften mit Versorgungsunternehmen, die sich auf SF6-freie Implementierungen konzentrieren, darunter die Zusammenarbeit von Schneider Electric mit Southern California Edison bei SF6-freien gasisolierten Schaltanlagen unter Verwendung von Vakuumtechnologie, auf kurzfristige Chancen hin, die sich eher auf Bestandsanlagen-Modernisierungen als auf Neubauten konzentrieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Schneider Electric ging eine Partnerschaft mit Southern California Edison ein, um SF6-freie gasisolierte Schaltanlagen mit Vakuumtechnologie zur Netzmodernisierung an bestehenden Umspannwerken in Kalifornien einzusetzen. Der Fokus liegt auf schnelleren Kapazitätserweiterungen innerhalb bestehender Umspannwerksflächen, was die kurzfristige Beschaffung vakuumbasierter Unterbrecherkomponenten unterstützt und die Validierung SF6-freier Architekturen durch Versorgungsunternehmen beschleunigt.

- Oktober 2025: ABB kündigte ein länderübergreifendes Investitionsprogramm in Höhe von 200 Millionen USD für die Mittelspannungsproduktion in Europa an, das ausdrücklich SF6-freie Schaltanlagen und Vakuumtechnologie umfasst. Das Programm erweitert die regionale Fertigungskapazität und fördert die Verbreitung vakuumbasierter Lösungen in europäischen Umspannwerken.

- Oktober 2024: Mitsubishi Electric Power Products, Inc. kündigte eine Investition von 86 Millionen USD in Nordamerika im Zusammenhang mit fortschrittlichen Schaltanlagen und Leistungselektronik an, einschließlich einer neuen Fertigungsanlage in West-Pennsylvania. Die zusätzliche Fertigungskapazität und Lokalisierung unterstützt schnellere Lieferzyklen für Schaltanlagenplattformen mit Vakuum-Leistungsschaltertechnologie und entspricht der durch Netzmodernisierung getriebenen Nachfrage in den Vereinigten Staaten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus werksseitig gefertigten Vakuum-Leistungsschaltereinheiten, die Strom innerhalb einer versiegelten Vakuumhülle unterbrechen, typischerweise geliefert für Mittelspannungs-Schaltaufgaben bis etwa 40 kV bei verschiedenen Endanwendern.

Ausgeschlossener Umfang: Wir schließen SF6- oder Öl-Unterbrechungstechnologien, Halbleiter-Unterbrecher sowie Ersatzteil-Reparatursätze und Instandsetzungsdienstleistungen im Aftermarket nicht ein.

Übersicht der Segmentierung

- Nach Anwendung

- Leistungsschalter

- Schütz

- Wiedereinschalter

- Lasttrennschalter

- Sonstige (Kondensatorbank, Erdung)

- Nach Spannungsklasse

- 15 kV

- 15,1–27 kV

- 27,1–38 kV

- Über 38 kV

- Nach Endverbraucherbranche

- Versorgungsunternehmen

- Industrie (Öl und Gas, Bergbau, Zement)

- Erneuerbare Energien und unabhängige Stromerzeuger

- Gewerbe und Rechenzentren

- Nach Installationstyp

- Innenschaltanlage

- Außen-Mastmontage

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Kartierung, wo Vakuum-Leistungsschalter tatsächlich eingesetzt und verkauft werden, und der anschließenden Verknüpfung mit messbaren Nachfragesignalen in der Stromversorgungsgerätekette. Wir prüften öffentliche Quellen wie die International Energy Agency (Netz- und Elektrifizierungsindikatoren), Makroreihen der Weltbank und des IWF sowie nationale Netz- und Energiebehörden für Investitionssignale bei Übertragung und Verteilung.

Um die Produktabgrenzung realistisch zu halten, stützten wir uns außerdem auf technische und sicherheitsrelevante Referenzen wie IEC- und IEEE-Publikationen sowie Materialien von Versorgungsunternehmen und Schaltanlagenverbänden, die Spannungsklassen, Einschaltdauerzyklen der Geräte und Austauschmuster beschreiben. Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichterstattung wurden genutzt, um Kapazitätserweiterungen, regionale Präsenz und Verschiebungen zwischen Innenraum-Schaltanlagen und Freiluftinstallationen zu verstehen. Wo erforderlich, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzanalysen, Patentlandschaftsanalysen und Handelsprüfungen auf Sendungsebene, um spezifische Annahmen zu untermauern. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, -validierung und Klärung offener Punkte verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung des tatsächlichen Nachfragepools hinter den Lieferungen von Leistungsschaltern, insbesondere darauf, wie sich Austauschzyklen je nach Spannungsklasse, Installationsumgebung und Beschaffungsverhalten der Versorgungsunternehmen unterscheiden. Wir sprachen mit einer Mischung von Rollen aus OEM- und Komponentenlieferketten sowie mit Einkäufern von Versorgungsunternehmen und der Industrie, um Preisgestaltung, Lieferzeiten und Verschiebungen bei Spezifikationen über APAC, EMEA und die Amerikas hinweg zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 17 % | APAC: 47 % |

| Mittleres Segment: 54 % | Funktions-/Bereichsleiter: 35 % | EMEA: 29 % |

| Kleinere Akteure: 17 % | Manager: 48 % | Amerikas: 24 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels einer Top-down-Nachfragerekonstruktion erstellt, die von der Einsatzaktivität von Schaltanlagen und Schutzausrüstung ausgeht und diese dann auf die Übernahme von Vakuumunterbrechung nach Spannungsbereich und Anwendung eingrenzt. Nachdem dieser Nachfragepool gebildet war, wandelten wir ihn mithilfe repräsentativer Stückpreise nach Spannungsklasse und Bestellgröße (die sich zwischen Schaltschützen, Reclosern und Leistungsschaltern deutlich unterscheidet) in einen Wert um.

Um sicherzustellen, dass die Gesamtsummen praxisnah blieben, wurden die Ergebnisse durch selektive Bottom-up-Näherungen wie stichprobenhafte OEM-Umsatzaufteilungen, Kanalprüfungen zu Lieferungen von Unterbrechereinheiten und Preisbandvalidierung anhand von Beschaffungsrückmeldungen bestätigt, und die Gesamtsummen wurden angepasst, wenn die Prüfungen nicht übereinstimmten. Zu den wichtigsten Modell-Inputs zählten Investitionsausgaben und Modernisierungsindikatoren für Mittelspannungsnetze, Annahmen zu Austauschzyklen der Versorgungsunternehmen, das Wachstum des installierten Bestands an Verteilungs-Schaltanlagen, der Spannungsklassenmix (15 kV und darüber), Verschiebungen der Anwendungsanteile hin zu Reclosern und kompakten Innenraum-Schaltanlagen sowie die Entwicklung der durchschnittlichen Verkaufspreise im Zusammenhang mit Material- und Zertifizierungskosten. Für die Prognose wurde eine Szenarioanalyse verwendet, bei der das Basisszenario an Netzinvestitionsaussichten verankert und anschließend durch Expertenkonsens zum Zeitpunkt der SF6-bezogenen Substitution, zu Lieferzeitbeschränkungen und Lokalisierungstrends verfeinert wurde. Wenn für ein Segment keine klare Sichtbarkeit der Lieferungen vorlag, wurden Lücken durch konservative Durchdringungsbereiche geschlossen und anschließend durch zusätzliche Nachfrage-Interviews erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Durchläufe, bei denen die Modellergebnisse mit unabhängigen Signalen wie Installationsaktivität von Geräten, Handelsströmen bei Schlüsselkomponenten und öffentlich diskutierter Auftragsdynamik von Branchenteilnehmern verglichen wurden. Große Abweichungen wurden markiert, die Annahmen erneut überprüft, gefolgt von einer zweiten Analystenprüfung vor der endgültigen Freigabe.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen ausgelöst, etwa größeren Regulierungsänderungen, starken Preisschwankungen oder bemerkenswerten Kapazitätserweiterungen. Vor der Auslieferung führen wir einen abschließenden Aktualisierungsdurchlauf durch, um die neuesten öffentlichen Veröffentlichungen einzubeziehen und zu bestätigen, dass das Modell weiterhin mit denselben Nachfrageindikatoren und der gleichen Umfangslogik übereinstimmt.

Marktgröße für Vakuum-Leistungsschalter von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Vakuum-Leistungsschalter variieren häufig, weil die Umfangsgrenze unterschiedlich gezogen wird und weil Preis- und Volumenannahmen nicht immer an dieselbe Geräte-Einschaltdauer und Spannungsgrenze gebunden sind. Unterschiede zeigen sich auch, wenn eine Schätzung einen schnelleren Austausch veralteter Unterbrechungstechnologien annimmt oder ein anderes Wechselkurs-Zeitfenster für die Umrechnung regionaler Umsätze verwendet.

Die Tabelle zeigt eine Spanne, die sich hauptsächlich dadurch erklärt, was rund um den Leistungsschalter selbst gezählt wird und wie die Spannungsabdeckung behandelt wird. Im Modell von Mordor Intelligence ist der Wert auf werksseitig gefertigte Vakuum-Leistungsschaltereinheiten beschränkt, die in Schaltanlagenanwendungen bis etwa 40 kV eingesetzt werden, anstatt vollständige Schaltanlagenfelder oder nicht verwandte Unterbrechungsmedien einzubeziehen. Ein weiterer häufiger Grund für Abweichungen ist, wie durchschnittliche Verkaufspreise fortgeschrieben werden, wobei manche Ansätze einen einzigen gemischten Preis über alle Anwendungen hinweg verwenden, obwohl Schaltschütze und Mittelspannungs-Leistungsschalter jahresübergreifend nicht derselben Preiskurve folgen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,24 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 4,10 Mrd. USD (2026) | Diese Zahl scheint Leistungsschalter in einen breiteren Wert für Mittelspannungs-Schaltanlagen einzubeziehen, was vollständige Leistungsschalterbaugruppen und -felder einschließen kann und dadurch die Gesamtsumme über den reinen Leistungsschalterumsatz hinaus anhebt. |

| Branchenverband B | 2,85 Mrd. USD (2026) | Diese Schätzung dürfte den Nachfragepool auf Austausche bei Versorgungsunternehmen eingrenzen und Teile industrieller und gewerblicher Schaltanwendungen ausschließen, und sie wendet möglicherweise konservative Durchschnittspreisannahmen an, ohne Preisbänder für Schaltschütze und Leistungsschalter getrennt zu betrachten. |

Insgesamt lassen sich die Unterschiede größtenteils darauf zurückführen, ob nur Leistungsschalter oder ein breiterer Gerätekorb gezählt wird und ob die Preisgestaltung nach Anwendung und Spannungsklasse erfolgt. Unser Ansatz bleibt nachvollziehbar an klaren Nachfragesignalen wie Netzinvestitionen, Austauschzyklen und realistischen Preisbändern orientiert, was das Ergebnis leichter reproduzierbar und überprüfbar macht.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Vakuumschalterröhren-Marktes?

Der Markt wird im Jahr 2026 auf 3,24 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,22 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,42 % entspricht.

Welches Anwendungssegment wächst am schnellsten?

Wiedereinschalter verzeichnen mit einer CAGR von 5,72 % bis 2031 das höchste Wachstum aufgrund des Bedarfs an Verteilerautomatisierung.

Warum werden Vakuumschalterröhren in Rechenzentren bevorzugt?

Sie bewältigen häufige Schaltvorgänge ohne Kontaktverschleiß, unterstützen kompakte Grundrisse und lassen sich in Fernüberwachungssysteme integrieren – alles kritische Anforderungen für Verfügbarkeitsziele von 99,99 %.

Wie beeinflussen Umweltvorschriften die Akzeptanz?

Europäische Verbote für neue SF6-Geräte drängen Versorgungsunternehmen zu Vakuumschalterröhren-Lösungen und beschleunigen die Akzeptanz sowohl in der Verteilung als auch in Hochspannungsklassen.

Stellen Festkörperschalter eine Bedrohung für die Vakuumschalterröhren-Branche dar?

Sie bieten ultraschnelle Unterbrechung und keine mechanischen Teile, jedoch begrenzen hohe Kosten und Energieverluste die Durchdringung auf Nischenanwendungen für den größten Teil des Prognosezeitraums.

Welche Region hält den größten Anteil am Vakuumschalterröhren-Markt?

Der asiatisch-pazifische Raum führt mit 41,05 % des weltweiten Umsatzes im Jahr 2025, gestützt durch umfangreiche Netzinvestitionen in China und Indien.

Seite zuletzt aktualisiert am: