Halbleiter Fabless Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 270.87 Milliarden US-Dollar |

| Marktgröße (2030) | 530.08 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.37% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Halbleiter Fabless Marktanalyse von Mordor Intelligence

Die Größe des Halbleiter Fabless Marktes erreichte im Jahr 2025 270,87 Milliarden USD und wird voraussichtlich bis 2030 auf 530,08 Milliarden USD ansteigen, mit einer CAGR von 14,37 %. Die steigende Nachfrage nach generativer KI-Rechenleistung, Leistungselektronik für Elektrofahrzeuge und Konnektivitätschips der nächsten Generation lenkt Kapital in Richtung spezialisierter Designhäuser, die auf externe Gießereien für ihre Skalierung angewiesen sind. Die enge Integration von Intellectual-Property-Blöcken, Chiplet-Packaging und Hardware-Software-Co-Optimierung hat Fabless-Unternehmen zur wichtigsten Innovationsmaschine der gesamten Halbleiter-Wertschöpfungskette gemacht. Die wachsende Komplexität von Arbeitslasten der künstlichen Intelligenz beschleunigt die Migration zu Sub-7-nm-Knoten und fortschrittlichem 2,5D-Packaging, während nationale Subventionsprogramme regionale Design-Hubs fördern. Gleichzeitig gestalten geopolitische Lieferkettenaspekte und neue Sicherheitsvorschriften für die Automobilindustrie die Qualifizierungszeiträume der Kunden um und verschärfen den Wettbewerb um langfristige Gießereikapazitäten.

Wichtigste Erkenntnisse des Berichts

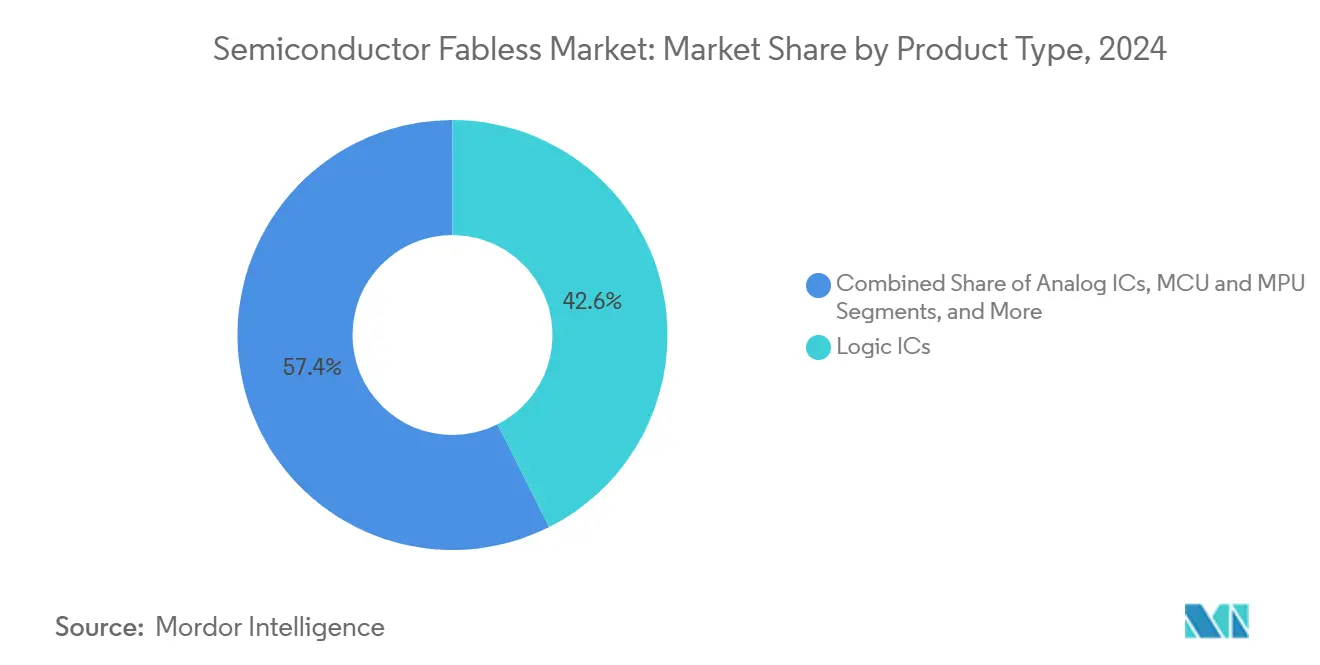

- Nach Produkttyp führten Logik-ICs den Halbleiter Fabless Markt mit einem Anteil von 42,58 % im Jahr 2024 an und werden voraussichtlich bis 2030 mit einer CAGR von 15,28 % wachsen.

- Nach Endverbrauchsanwendung entfielen 38,63 % der Größe des Halbleiter Fabless Marktes im Jahr 2024 auf Mobile und Unterhaltungselektronik; Rechenzentren und Cloud-Arbeitslasten wachsen jedoch schneller mit einer CAGR von 15,49 % bis 2030.

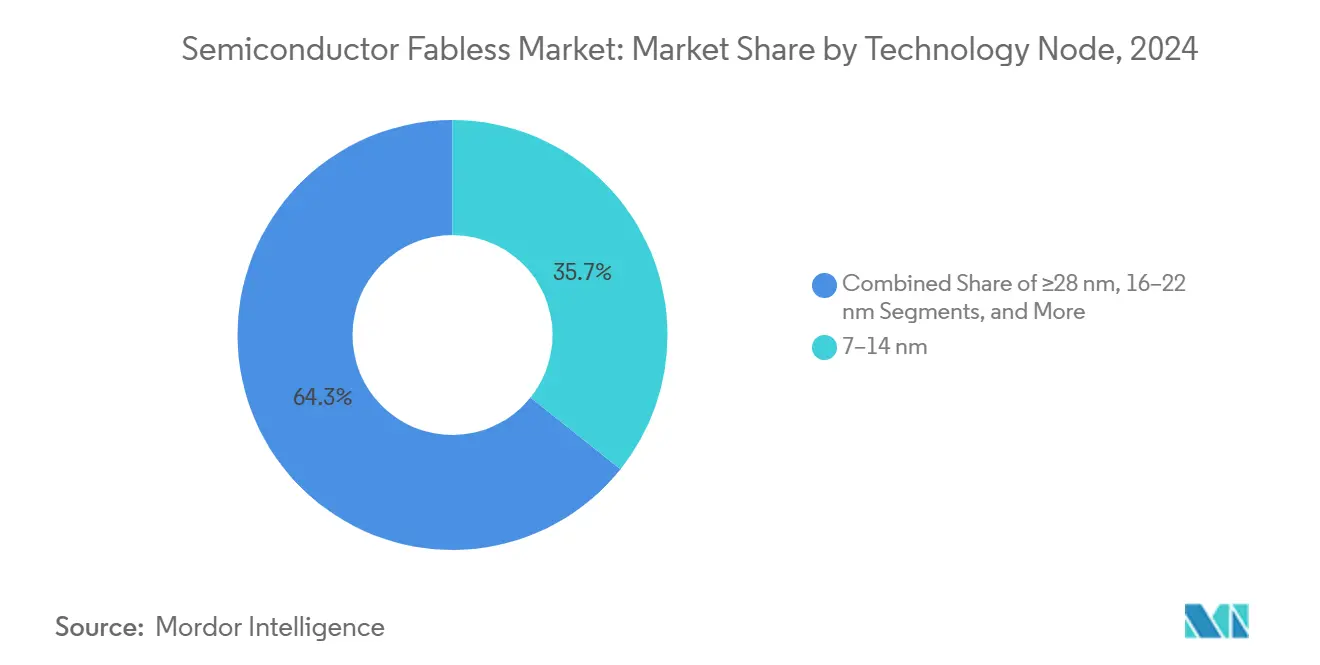

- Nach Technologieknoten hielt die 7–14-nm-Klasse im Jahr 2024 einen Umsatzanteil von 35,73 % am Halbleiter Fabless Markt, während Designs unterhalb von 7 nm voraussichtlich mit einer CAGR von 16,28 % wachsen werden, da die Nachfrage aus KI und Hochleistungsrechnen steigt.

- Nach Kundentyp repräsentierten Tier-1-OEMs im Jahr 2024 46,29 % der Nachfrage des Halbleiter Fabless Marktes; aufstrebende Systemhersteller zeigten mit einer CAGR von 14,72 % bis 2030 die stärkste Dynamik.

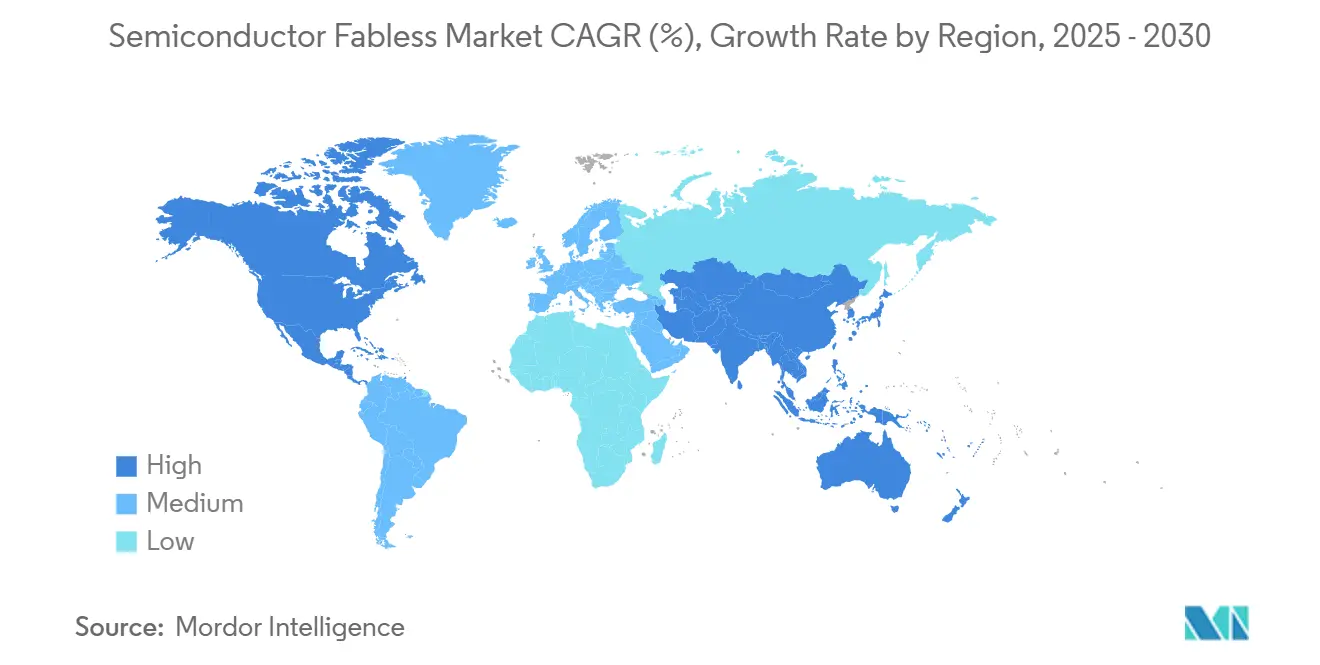

- Nach Geografie behielt der asiatisch-pazifische Raum im Jahr 2024 einen Umsatzanteil von 54,01 % am Halbleiter Fabless Markt, während Nordamerika mit einer CAGR von 14,39 % zwischen 2025 und 2030 das stärkste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Halbleiter Fabless Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Generative KI-Rechen-Superzyklus steigert die Nachfrage nach High-End-Logik-ICs | 2.60% | Global, angeführt von Nordamerika und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Halbleiteranteils in der Automobilindustrie auf EV- und ADAS-Plattformen | 2.20% | Global, am stärksten in China, Europa, Japan und Südkorea | Mittelfristig (2-4 Jahre) |

| 5G- und Wi-Fi-7-Übergang erhöht die RF-Frontend-IC-Volumina | 1.90% | Global, insbesondere in fortschrittlichen Mobil- und Netzwerkmärkten | Kurzfristig (≤ 2 Jahre) |

| CHIPS-ähnliche staatliche Subventionen beschleunigen den Aufbau regionaler Design-Hubs | 1.50% | Global, angeführt von den USA, Europa, Südkorea, Japan und Indien | Mittelfristig (2-4 Jahre) |

| Open-Source-RISC-V-Ökosystem senkt Einstiegshürden für neue Design-Häuser | 1.20% | Global, mit rascher Verbreitung in Asien-Pazifik, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte EDA-Tool-Einführung verkürzt Tape-out-Zeit und -Kosten | 1.00% | Global, konzentriert in fortschrittlichen Halbleiter-Design-Ökosystemen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Generativer KI-Rechen-Superzyklus steigert die Nachfrage nach hochwertigen Logik-ICs

Unternehmensweite Einführungen von Diensten für große Sprachmodelle gestalten die Rechenzentrumsarchitektur um und lenken Budgets in Richtung domänenspezifischer Prozessoren, Tensor-Beschleuniger und Hochbandbreiten-Speicher-Chiplets. SEMI prognostiziert, dass KI-Silizium bis 2026 35 % der gesamten führenden Waferkapazität verbrauchen wird, was Fabless-Marktführer dazu veranlasst, mehrjährige Gießereivereinbarungen abzusichern, um ihre Sub-5-nm-Versorgung zu gewährleisten.[1]SEMI, "Nachfrage nach führenden Wafern für KI," semi.org Der Wettbewerbsdruck hängt nun von IP-Portfolios ab, die transformatoroptimierte Kerne, Niedrigpräzisionsarithmetik und On-Die-Verbindungsstrukturen abdecken. Diese Anforderungen begünstigen Unternehmen, die Hardware gemeinsam mit Software-Stacks entwickeln können, und festigen den Halbleiter Fabless Markt weiter als Schrittmacher für KI-Innovationen.

Expansion des Halbleiteranteils in Elektrofahrzeugen und ADAS-Plattformen

Batterieelektrische Fahrzeuge und Fahrerassistenzsysteme der Stufe 2+ erhöhen weiterhin den Siliziumwert pro Fahrzeug. Die Semiconductor Industry Association schätzt, dass Halbleiter für die Automobilindustrie bis 2029 ein zweistelliges jährliches Wachstum verzeichnen werden, unterstützt durch Leistungsbauelemente mit breitem Bandabstand und funktionssicherheitskonforme System-on-Chips. Fabless-Lieferanten besetzen wichtige Nischen in den Bereichen Batteriemanagement, Domänencontroller und Sensorfusion-Designs und gewinnen Aufträge von traditionellen Tier-1-Unternehmen, denen eine agile IP-Wiederverwendung fehlt. Lange Qualifizierungszyklen und die ISO-26262-Dokumentation schaffen Wechselkosten, sichern Design-Gewinne und stärken die Aufwärtsentwicklung des Halbleiter Fabless Marktes.

5G- und Wi-Fi-7-Übergang steigert die Volumina von HF-Frontend-ICs

Der Übergang zu 6-GHz- und Millimeterwellenspektrum erfordert komplizierte Filterbänke, Leistungsverstärker-Anordnungen und Hüllkurven-Tracking-Controller. Fabless-HF-Spezialisten nutzen Galliumnitrid- und Galliumarsenid-Prozesse, um bei erhöhten Frequenzen eine höhere Effizienz zu erzielen. Der daraus resultierende Anstieg der Stückliste sowohl in Smartphones als auch in Unternehmens-Zugangspunkten fügt eine neue Umsatzschicht hinzu, insbesondere in den Fertigungszentren des asiatisch-pazifischen Raums, wo der größte Teil der Endmontage stattfindet. Diese Dynamiken machen HF- und Mixed-Signal-Häuser zu einem integralen Bestandteil der Wachstumsgeschichte des Halbleiter Fabless Marktes.

Staatliche CHIPS-ähnliche Subventionen beschleunigen regionale Design-Hubs

Der CHIPS and Science Act Nordamerikas stellt 52 Milliarden USD für inländische Fertigung und F&E-Zuschüsse bereit, während der Europäische Chips Act 43 Milliarden EUR (48,6 Milliarden USD) zur Stärkung der kontinentalen Versorgungssicherheit bereitstellt. Subventionen senken die Eintrittsbarrieren für Start-ups und veranlassen multinationale Unternehmen, Satelliten-Designzentren einzurichten, wodurch das Netzwerk des Halbleiter Fabless Marktes über seinen historischen asiatisch-pazifischen Kern hinaus ausgedehnt wird. Langfristig wird erwartet, dass verteilte F&E-Standorte regionale Talentpools stärken und die Risikoexposition diversifizieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an fortschrittlicher Packaging-Kapazität | -1.7% | Global, mit akuten Engpässen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrollen, die den Zugang zu Gießereiknoten unter 7 nm einschränken | -2.3% | Vor allem China, mit sekundären Auswirkungen auf globale Lieferketten | Langfristig (≥ 4 Jahre) |

| Mangel an Design-Talenten und steigende Arbeitskosten | -1.2% | Vor allem Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Zuverlässigkeitsanforderungen bei Automobil- und Medizin-SoCs | -0.9% | Global, mit Konzentration in automobilintensiven Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an fortschrittlicher Packaging-Kapazität

ASE Group berichtet, dass die Auslastung für 2,5D-Interposer und Fan-out-Wafer-Level-Packaging über 95 % liegt, wobei sich die Lieferzeiten auf über sechs Monate verlängern. KI-Beschleuniger und Chiplet-basierte Netzwerkprozessoren erfordern diese Formate, sodass Engpässe zu Zuteilungskämpfen und Premiumpreisen führen. Fabless-Unternehmen ohne reservierte Kapazitäten müssen ihre Designs auf weniger fortschrittliche Packages umstellen oder Hochläufe verzögern, was das unmittelbare Umsatzpotenzial für den Halbleiter Fabless Markt mindert.

Geopolitische Exportkontrollen, die den Zugang zu Gießereiknoten unter 7 nm einschränken

Im Jahr 2024 erlassene US-amerikanische Vorschriften schränken den Verkauf von Extrem-Ultraviolett-Anlagen und fortschrittlichen Design-Software-Lizenzen an bestimmte chinesische Unternehmen ein.[2] Zentrum für Strategische und Internationale Studien, "Auswirkungen der US-Exportkontrollen auf fortschrittliche Knoten," csis.org Der eingeschränkte Zugang beeinträchtigt die Wettbewerbsparität bei Hochleistungsrechnen und KI-Edge-Geräten und segmentiert den Halbleiter Fabless Markt in zwei Technologieschichten. Globale Akteure treiben 3 nm und darunter weiter voran, während betroffene chinesische Unternehmen Volumina auf reifen Knoten skalieren und den Preiswettbewerb in Legacy-Segmenten verschärfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Logik-ICs durch KI-Beschleunigung aufrechterhalten

Der Umsatz mit Logik-ICs stellte im Jahr 2024 mit 42,58 % den größten Anteil am Halbleiter Fabless Markt dar. Die CAGR des Segments von 15,28 % bis 2030 übertrifft jede andere Produktklasse, da die Nachfrage nach domänenspezifischen Beschleunigern, eingebetteten FPGAs und heterogenen Chiplets steigt. Die Ausrichtung auf Transformer-Inferenz, sichere Enklave-Koprozessoren und Hochgeschwindigkeits-SerDes fördert lange Design-Engagements und differenzierte IP-Bibliotheken.

Die Kategorien Analog, MCU und MPU bleiben für das Energiemanagement und die Edge-Steuerung unverzichtbar, wachsen jedoch mit moderateren Raten. HF- und Mixed-Signal-Designhäuser profitieren von den Einführungen von 5G und Wi-Fi 7, können jedoch nicht mit der explosiven Entwicklung der KI-zentrierten Logik mithalten. Insgesamt stellt die Verschiebung des Produktmixes sicher, dass der Halbleiter Fabless Markt einen zunehmenden Anteil seines Umsatzes aus Logik-Innovationen bezieht, was die Abhängigkeit von führenden Knoten verstärkt.

Nach Endverbrauchsanwendung: Rechenzentrumsmomentum gleicht Reife des Mobilmarktes aus

Mobile und Unterhaltungselektronik blieb die größte Anwendungsgruppe und machte 38,63 % des Umsatzes im Jahr 2024 aus; steigende Austauschintervalle bei Mobiltelefonen dämpfen jedoch das Stückzahlwachstum. Im Gegensatz dazu investieren Hyperscale-Betreiber und Enterprise-IaaS-Anbieter zweistellige Budgets in KI-Trainingscluster, was die Rechenzentrumsanfrage mit einer CAGR von 15,49 % antreibt.

Das höhere durchschnittliche Verkaufspreisprofil von Beschleunigern der Serverklasse verstärkt den Umsatzhebel und hilft dem Halbleiter Fabless Markt, einen überproportionalen Wert pro versandter Einheit zu erzielen. Design-Gewinne in der Automobilindustrie für elektrische Antriebswechselrichter und ADAS-Controller verbreitern die Kundenbasis, während industrielle und medizinische Anforderungen kleinere, aber stabile Ströme hinzufügen, die durch lange Produktlebenszyklen und strenge Zertifizierungsanforderungen verankert sind.

Nach Technologieknoten: Sub-7-nm-Knoten erzielen Premiumpreise

Das mittlere 7–14-nm-Fenster hielt im Jahr 2024 einen Umsatzanteil von 35,73 %, dank ausgereifter Kostenstrukturen und ausreichender Leistung für viele Verbrauchergeräte. Dennoch wächst die Größe des Halbleiter Fabless Marktes, die mit Prozessen unter 7 nm verbunden ist, am schnellsten, unterstützt durch eine CAGR von 16,28 %, da KI- und Grafik-Arbeitslasten zur Extrem-Ultraviolett-Lithografie migrieren.

Chiphersteller, die auf 28 nm und darüber operieren, bedienen weiterhin Nischen für Leistungsanaloge, Verbindungs-IoT und Automobil-Mikrocontroller; Preisdruck und Kapazitätswettbewerb reduzieren jedoch den Margenspielraum. Die Allokationsstrategie dreht sich daher darum, Sub-7-nm-Wafer für leistungskritische Logik zu sichern und gleichzeitig Volumenpositionen bei reifen Knoten für kostensensitive Designs zu halten.

Nach Kundentyp: Dominanz der Tier-1-OEMs mit aufstrebenden Nischenherausforderern

Tier-1-System-OEMs beschafften im Jahr 2024 46,29 % der Fabless-Produktion und werden voraussichtlich mit einer CAGR von 14,72 % über den Prognosezeitraum wachsen. Langfristige Beschaffungsvereinbarungen, gemeinsame Entwicklungs-Roadmaps und gemeinsame Validierungslabore verankern diese Beziehungen. Aufstrebende OEMs und vertikale Start-ups, insbesondere in den Bereichen Robotik und Edge-KI-Kameras, gewinnen Fuß, indem sie sich auf spezialisierte Arbeitslasten konzentrieren, die etablierte Unternehmen oft übersehen.

Regierungs- und Verteidigungsbehörden steigern ihren Nachfrageanteil nach sicheren, inländisch produzierten Halbleitern. Insgesamt unterstützt die Diversifizierung des Kundenmixes die Resilienz, zwingt den Halbleiter Fabless Markt jedoch auch dazu, ein breiteres Spektrum an Compliance-Rahmenwerken und Langlebigkeitsverpflichtungen zu beherrschen.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2024 54,01 % des Umsatzes des Halbleiter Fabless Marktes und nutzte dabei seine dichten Fertigungscluster, ausgereiften EMS-Beziehungen und die Nähe zu Montagelinien für Verbrauchergeräte. Taiwan und Südkorea liefern den größten Teil der Sub-5-nm-Wafer, während Japan Spezialverfahren und 3D-Packaging-Kapazitäten ausbaut, um die strategische Exposition neu auszubalancieren. China beschleunigt inländische Investitionen in 14-nm- und 28-nm-Linien inmitten von Exportkontrollgegenwind und drängt lokale Fabless-Unternehmen dazu, mittelklassige KI- und industrielle IoT-Designs anzuvisieren.

Der Halbleiter Fabless Markt in Nordamerika wird voraussichtlich mit einer CAGR von 14,39 % wachsen, angetrieben durch CHIPS-Act-Anreize, ein robustes Software-Ökosystem und Hyperscale-Cloud-Investitionen. Gießereiprojekte in Arizona, Texas und New York versprechen engere Schleifen vom Prototyp zur Produktion und verbessern die Lieferkettensicherheit für Automobil-, Luft- und Raumfahrt- sowie Verteidigungsverträge. Darüber hinaus erweitert aktive Risikokapitalfinanzierung rund um RISC-V-Rechenblöcke und photonische IC-Start-ups den inländischen Design-Pool.

Europa hat einen bescheidenen Marktanteil, besetzt jedoch Premiumnischen in der Automobilelektronik, Fabrikautomatisierung und sicheren ID-Lösungen. Das Finanzierungsprogramm des Europäischen Chips Acts in Höhe von 43 Milliarden EUR (50,09 Milliarden USD) unterstützt neue 2-nm-Pilotlinien und angewandte Forschungszentren mit dem Ziel, den Halbleiter-Fußabdruck des Kontinents über den Prognosehorizont zu verdoppeln.[3]Europäische Kommission. "Umsetzung des Europäischen Chips Acts," digital-strategy.ec.europa.eu Energiepreisvolatilität und Talentmangel bleiben Hemmnisse; Partnerschaften mit US-amerikanischen und asiatischen Gießereien helfen jedoch, unmittelbare Kapazitätslücken zu schließen.

Wettbewerbslandschaft

Die fünf größten Fabless-Lieferanten kontrollieren etwa 35 % des globalen Umsatzes, was dem Halbleiter Fabless Markt ein moderates Konzentrationsprofi verleiht. Qualcomm und Broadcom halten ihre Größe durch strategische Akquisitionen und End-to-End-IP-Portfolios aufrecht, die Konnektivität, KI und Sicherheitsblöcke umfassen. NVIDIA, AMD und Marvell vertiefen ihre Beziehungen zu taiwanesischen Gießereien für den Zugang zu fortschrittlichen Knoten, während Samsung Foundry und GlobalFoundries geografische Diversität hinzufügen.

Mittelgroße Spezialisten besetzen Nischen in HF-Frontend-Modulen, Automobil-Domänencontrollern und industriellen Leistungsbauelementen und verlassen sich dabei oft auf differenzierte Prozessplattformen wie Siliziumkarbid oder Galliumnitrid. Open-Source-RISC-V-Kerne senken die Eintrittsbarrieren für Start-ups, die sich auf benutzerdefiniertes, energieeffizientes Computing konzentrieren. Der Aufstieg von Chiplet-Standards ermöglicht es kleinen Designhäusern, an heterogenen Packages teilzunehmen, die von Ökosystem-Führern zusammengestellt werden, und demokratisiert so Innovationen, während gleichzeitig die Komplexität der Lieferkettenkoordination zunimmt.

Längere Qualifizierungszyklen in Automobil- und Medizinsegmenten belohnen Unternehmen mit ISO-26262- oder ISO-13485-Erfahrung und erhöhen die Eintrittsbarrieren für Neueinsteiger. Folglich hängt der Wettbewerbsvorteil von einer Kombination aus IP-Breite, Packaging-Partnerschaften und Compliance-Kapazität ab, was einen dynamischen, aber geordneten Wettbewerb innerhalb des Halbleiter Fabless Marktes aufrechterhält.

Führende Unternehmen der Halbleiter Fabless-Branche

NVIDIA Corporation

Qualcomm Incorporated

Broadcom Inc.

Advanced Micro Devices Inc.

MediaTek Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Qualcomm und Samsung Foundry haben einen 8,2-Milliarden-USD-Fünfjahresvertrag zur Sicherung von 3-nm-Kapazitäten für Snapdragon-KI-Prozessoren der nächsten Generation unterzeichnet.

- September 2025: Broadcom schloss die Übernahme der Unternehmens-Sicherheitssparte von Symantec für 12,8 Milliarden USD ab und bündelt Hardware-Sicherheitsmodule mit Netzwerk-ASICs.

- August 2025: MediaTek stellte den Dimensity 9500 vor, ein integriertes KI-Flaggschiff, das auf TSMCs verbessertem 3-nm-Knoten mit 45 % Leistungssteigerung bei der Inferenz basiert.

- Juli 2025: AMD stellte die MI350-Rechenzentrum-Beschleuniger vor, gefertigt auf 3 nm und mit 2,5D-Chiplets verpackt, die auf Deep-Learning-Trainings-Arbeitslasten abzielen.

Umfang des globalen Halbleiter Fabless Marktberichts

| Analoge ICs |

| Logik-ICs |

| MCU und MPU |

| HF- und Mixed-Signal-ICs |

| Mobile und Unterhaltungselektronik |

| Rechenzentrum und Cloud-Computing |

| Automobil und Transport |

| Industrie und Medizin |

| ≥28 nm |

| 16–22 nm |

| 7–14 nm |

| <7 nm |

| Tier-1-System-OEMs |

| Aufstrebende Geräte-OEMs |

| IP-Lizenzierungs- und Design-Service-Unternehmen |

| Regierungs- und Verteidigungsbehörden |

| Virtuelle Desktop-Infrastruktur (VDI) |

| Anwendungsvirtualisierung |

| Sitzungsvirtualisierung / Terminal-Dienste |

| Zugriffsverwaltung und Überwachung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Produkttyp | Analoge ICs | |

| Logik-ICs | ||

| MCU und MPU | ||

| HF- und Mixed-Signal-ICs | ||

| Nach Endverbrauchsbranche | Mobile und Unterhaltungselektronik | |

| Rechenzentrum und Cloud-Computing | ||

| Automobil und Transport | ||

| Industrie und Medizin | ||

| Nach Technologieknoten | ≥28 nm | |

| 16–22 nm | ||

| 7–14 nm | ||

| <7 nm | ||

| Nach Kundentyp | Tier-1-System-OEMs | |

| Aufstrebende Geräte-OEMs | ||

| IP-Lizenzierungs- und Design-Service-Unternehmen | ||

| Regierungs- und Verteidigungsbehörden | ||

| Nach Technologie | Virtuelle Desktop-Infrastruktur (VDI) | |

| Anwendungsvirtualisierung | ||

| Sitzungsvirtualisierung / Terminal-Dienste | ||

| Zugriffsverwaltung und Überwachung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Halbleiter Fabless Markt im Jahr 2025?

Die Größe des Halbleiter Fabless Marktes beträgt im Jahr 2025 270,87 Milliarden USD.

Welche CAGR wird für den Umsatz mit Fabless-Chip-Design bis 2030 erwartet?

Der Umsatz wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 14,37 % wachsen.

Welche Produktkategorie trägt am meisten zum Fabless-Umsatz bei?

Logik-ICs tragen den größten Anteil bei und machen 42,58 % des Umsatzes im Jahr 2024 aus.

Welche geografische Region wächst am schnellsten?

Nordamerika führt das Wachstum mit einer prognostizierten CAGR von 14,39 % bis 2030 an, unterstützt durch CHIPS-Act-Anreize.

Warum ist die fortschrittliche Packaging-Kapazität ein Problem für Fabless-Unternehmen?

Die Auslastung für 2,5D- und Fan-out-Formate übersteigt 95 %, was zu Lieferzeiten von sechs Monaten und Premiumpreisen führt.

Welche Rolle spielen staatliche Subventionsprogramme in diesem Sektor?

CHIPS-ähnliche Anreize in den Vereinigten Staaten und Europa senken Eintrittsbarrieren und fördern regionale Design-Hubs, was zur Diversifizierung der Lieferkette beiträgt.

Seite zuletzt aktualisiert am: