Marktgröße und Marktanteil für Farben und Beschichtungen in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.61 Milliarden US-Dollar |

| Marktgröße (2026) | 2.67 Milliarden US-Dollar |

| Marktgröße (2031) | 3.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Farben und Beschichtungen in Mexiko von Mordor Intelligence

Die Marktgröße für Farben und Beschichtungen in Mexiko wird auf 2,61 Milliarden USD im Jahr 2025 und 2,67 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 3,01 Milliarden USD erreichen, was einer CAGR von 2,36 % von 2026 bis 2031 entspricht. Eine stetige Pipeline an staatlichen Wohnungsbau-, Schienen- und Rechenzentrum-Projekten in Verbindung mit dem durch Nearshoring bedingten Fabrikbau sichert die langfristige Nachfrage. Unternehmen verlagern ihre Produktportfolios hin zu VOC-armen, wasserbasierten Systemen, die den strengeren Vorschriften der SEMARNAT (Secretaría de Medio Ambiente y Recursos Naturales) entsprechen, während die Volatilität der Rohstoffpreise – insbesondere bei Titandioxid – engere Beschaffungsstrategien erfordert. Die Wettbewerbsintensität steigt, da multinationale Konzerne ihre Einzelhandelspräsenz ausbauen und lokale Unternehmen Preisvorteile nutzen, doch Kapazitätserweiterungen durch globale Marktführer signalisieren Vertrauen in ein anhaltendes Mengenwachstum. Die Einführung des digitalen Einzelhandels und eine Heimwerkerkultur gestalten auch den Vertrieb neu und fördern hochwertige Innenfarben und Farbabstimmungstechnologien.

Wichtigste Erkenntnisse des Berichts

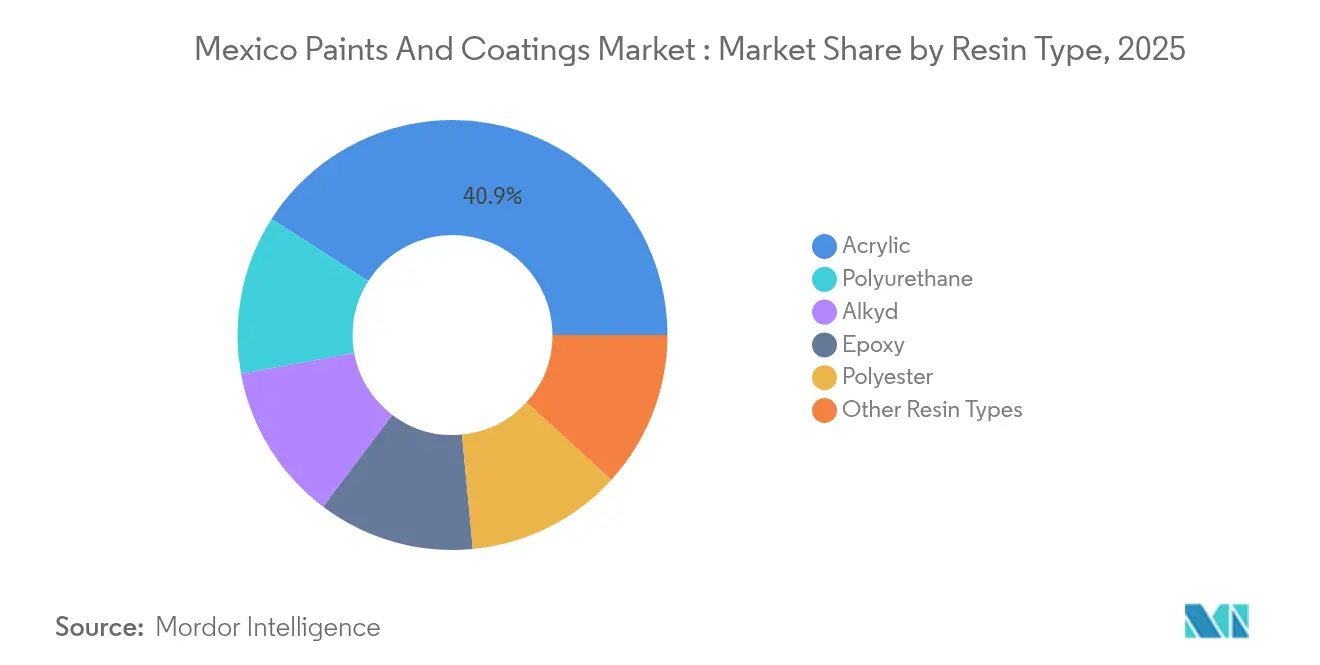

- Nach Harztyp erfasste Acryl im Jahr 2025 einen Marktanteil von 40,92 % am Markt für Farben und Beschichtungen in Mexiko, während Polyurethan die schnellste prognostizierte CAGR von 5,42 % bis 2031 verzeichnete.

- Nach Technologie kontrollierten wasserbasierte Systeme im Jahr 2025 einen Anteil von 45,98 % an der Marktgröße für Farben und Beschichtungen in Mexiko und sollen bis 2031 mit einer CAGR von 5,39 % wachsen.

- Nach Endverbraucherbranche hielten Architekturanwendungen im Jahr 2025 einen Umsatzanteil von 51,02 %; Schutzbeschichtungen sollen bis 2031 mit einer CAGR von 5,63 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Farben und Beschichtungen in Mexiko

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturboom im Zusammenhang mit wichtigen staatlichen Wohnungsbau- und Schienenprogrammen | +1.2% | National, konzentriert in den zentralen und nördlichen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Nearshoring von US-Lieferketten fördert Beschichtungen für Industriegebäude | +0.9% | Nördliche Grenzstaaten, Bajío-Region | Langfristig (≥4 Jahre) |

| Mexikos Automobil-Nachlackierzyklus beschleunigt sich durch EV-Komponentenexporte | +0.7% | Nuevo León, Guanajuato, Coahuila | Mittelfristig (2–4 Jahre) |

| Wachsende Heimwerkerkultur und E-Commerce-Farbeinzelhandelskanäle | +0.5% | Städtische Zentren | Kurzfristig (≤2 Jahre) |

| Anstieg des Rechenzentrumsbaus | +0.3% | Querétaro, Gebiet Mexiko-Stadt | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturboom im Zusammenhang mit wichtigen staatlichen Wohnungsbau- und Schienenprogrammen

Staatliche Wohnungsbaupläne sehen ein Budget von 752 Milliarden MXN (37,4 Milliarden USD) für den Bau von 1,1 Millionen Wohnungen vor und schaffen damit ein vorhersehbares Volumen für Innen- und Außenarchitekturfarben. Parallele Schienenbauinvestitionen im Wert von 58 Milliarden USD werden mehr als 3.000 km Personenbahnlinien hinzufügen, die jeweils schwere Schutz- und Wartungsbeschichtungen für Gleise, Bahnhöfe und Rollmaterial erfordern[1]Railway Gazette Redaktion, "Mexiko genehmigt nationalen Schienenausbauplan," railwaygazette.com. Die Beschäftigung im Baugewerbe stieg bis April 2025 um 1,8 % und beschleunigte den Beschichtungsverbrauch bei Auftragnehmern. Die konzentrierte Wohnbebauung in der Nähe neuer Schienenknoten verbessert die Logistik für Händler und verkürzt Lieferzeiten sowie Lagerkosten. Die mehrjährige Programmfinanzierung sorgt für Planungssicherheit und ermutigt Hersteller, Lieferverträge abzuschließen, die die Fabrikauslastung stabilisieren.

Nearshoring von US-Lieferketten fördert Beschichtungen für Industriegebäude

Ausländische Direktinvestitionen erreichten bis zum dritten Quartal 2023 32,9 Milliarden USD, wovon 48 % von Erstinvestoren stammten, die neue Werke statt schrittweiser Erweiterungen benötigen. Die Nachfrage nach Reinraum- und chemikalienbeständigen Beschichtungen steigt, da Elektronik- und Automobilzulieferer höhere Leistungsstandards festlegen. Die industrielle Flächenabsorption im nördlichen Grenzbereich überstieg 2022 in Monterrey 3,38 Millionen ft², mit vergleichbarem Wachstum in Saltillo. Jede Milliarde USD an Automobilinvestitionen fügt bis zu 10 Millionen ft² Logistikfläche hinzu und erweitert den adressierbaren Markt für Boden-, Dach- und Anlagenbeschichtungen. Nachhaltigkeitsverpflichtungen multinationaler Konzerne fördern VOC-arme Systeme und beschleunigen die Technologiemigration im Markt für Farben und Beschichtungen in Mexiko.

Mexikos Automobil-Nachlackierzyklus beschleunigt sich durch EV-Komponentenexporte

Elektrofahrzeugexporte in die Vereinigten Staaten beliefen sich im ersten Halbjahr 2024 auf 3,127 Milliarden USD, ein Anstieg von 171,9 % im Jahresvergleich. Die lokale Produktion überstieg 250.000 Elektroeinheiten und steigerte die Nachfrage nach Wärmemanagement- und elektrisch isolierenden Beschichtungen. BMWs Erweiterung in Nuevo León im Wert von 855 Millionen USD umfasst eine Batteriemodullinie im Wert von 540 Millionen USD, die spezialisierte Beschichtungen für Gehäuse vorschreibt. Komponentenlieferanten sicherten sich 2024 FDI in Höhe von 2,5 Milliarden USD, davon 35 % gebunden an EV-Elektronik. Diese Verschiebungen führen zu hochwertigen Produktmischungen und längeren Entwicklungszyklen, was die Eintrittsbarrieren für Massenfarbenhersteller erhöht.

Wachsende Heimwerkerkultur und E-Commerce-Farbeinzelhandelskanäle

Home Depot verpflichtete sich zu 1,3 Milliarden USD, um seine mexikanische Filialbasis von 138 auf 150 auszubauen und Omnichannel-Tools wie die Bildsuche einzuführen, was das Vertrauen in die Verbraucher-Nachlackierausgaben signalisiert. Der Einzelhändler verzeichnete 14 aufeinanderfolgende Quartale mit zweistelligem Wachstum im Vergleichsflächenumsatz im Land. Steigende verfügbare Einkommen und Urbanisierung stützen eine prognostizierte Einzelhandels-CAGR von 5,3 % für 2025–2035. Farblieferanten reagieren mit benutzerfreundlichen Verpackungen, Tönapps und umweltgekennzeichneten Innenraumsortimenten, die bei gesundheitsbewussten Käufern Anklang finden. Diese Innovationen vertiefen den Markt für Farben und Beschichtungen in Mexiko innerhalb von Mittelklasse-Haushalten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere SEMARNAT-VOC- und Bleigrenzen | -0.8% | National, strenger in Großstädten | Mittelfristig (2–4 Jahre) |

| Volatilität der Titandioxid-Importpreise | -0.6% | Landesweit | Kurzfristig (≤2 Jahre) |

| Graumarkt-Billigfarben unterbieten die Margen von Markenherstellern | -0.4% | Ländliche und preissensible städtische Gebiete | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere SEMARNAT-VOC- und Bleigrenzen

NOM-172-SEMARNAT-2023 senkte die PM2,5-Grenzwerte mit Wirkung vom Juli 2024 und erfordert eine weitere Verschärfung bis Januar 2026, was eine Neuformulierung lösemittelintensiver Produktlinien erzwingt. Die neue Elektronische Umweltplattform schreibt ab Januar 2025 digitale Berichterstattung vor und erhöht die Prüfhäufigkeit[2]Holland & Knight, "Mexiko startet Elektronische Umweltplattform," hklaw.com. Die Einhaltung der Vorschriften treibt Kapitalausgaben für wasserbasierte Upgrades und Forschung und Entwicklung an und belastet kleinere Betreiber, denen die Finanzierung fehlt. Exportorientierte Hersteller sehen sich mit VOC-Obergrenzen der US EPA (Umweltschutzbehörde der Vereinigten Staaten) für Architekturfarben von 150–450 g/L konfrontiert, was inländische und grenzüberschreitende Standards angleicht. Der Übergang beschleunigt die Migration zu nachhaltigen Chemikalien im Markt für Farben und Beschichtungen in Mexiko, komprimiert jedoch die Margen während der Lernkurve.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Vielseitigkeit von Acryl sichert Marktführerschaft

Acrylsorten hielten im Jahr 2025 einen Marktanteil von 40,92 % am Markt für Farben und Beschichtungen in Mexiko, gestützt durch Witterungsbeständigkeit an feuchten Küsten und trockenen Nordregionen. Für das Segment wird ein jährliches Wachstum von 5,28 % bis 2031 prognostiziert, da Bauherren schnell trocknende, farbstabile Oberflächen für große Wohnsiedlungen bevorzugen. Alkydprodukte behalten Nischen in kostenempfindlichen ländlichen Märkten, doch SEMARNAT-Vorschriften erodieren die lösemittelbasierte Nachfrage. Die Polyurethanadoption steigt in der Automobil- und Industriebodenbranche aufgrund hoher Abriebfestigkeit. Epoxide dominieren die Meeres- und petrochemische Wartung entlang der Golfküste, während Polyesterharze Pulverlinien für Haushaltsgeräte für den Export unterstützen. Die Forschung und Entwicklung verlagert sich hin zu biobasierten und recycelten Inhaltsstoffsystemen, um multinationalen Beschaffungsrichtlinien gerecht zu werden.

Nachhaltigkeitsziele fördern die Migration zu wasserbasierten Acrylsystemen und treiben Kapitalaufrüstungen in inländischen Werken voran. Mexiko, bereits der viertgrößte Polyurethanverbraucher der Welt, erwartet 2025 ein Mengenwachstum von 5–7 %, gespeist durch OEM-Investitionen (Erstausrüster), die die Marktgröße für Farben und Beschichtungen in Mexiko für Hochleistungsharze erhöhen. Inzwischen erkunden lokale Start-ups Sojaöl-Alkyde und Zuckerrohr-Acryle und nutzen die Nähe zu landwirtschaftlichen Rohstoffen als Kostenabsicherung. Die Harzsubstitution stellt Risiken und Chancen für Formulierer dar, die Kosten, Haltbarkeit und Compliance in Einklang bringen.

Nach Technologie: Einführung wasserbasierter Systeme beschleunigt sich

Wasserbasierte Systeme kontrollierten im Jahr 2025 45,98 % der Marktgröße für Farben und Beschichtungen in Mexiko und sind auf dem Weg zu einer CAGR von 5,39 % bis 2031, unterstützt durch verbesserte Harzchemie und geringeren Anwendungsgeruch. Pulverlinien expandieren, da die Produktion von Haushaltsgeräten und Aluminiumstrangpressprofilen steigt und Null-VOC-Vorteile sowie Rückgewinnungseffizienz bietet. Lösemittelbasierte Beschichtungen bleiben dort unverzichtbar, wo Feuchtigkeits- oder Aushärtungszeitbeschränkungen bestehen, doch ihr Anteil sinkt weiterhin unter regulatorischem Druck. UV-gehärtete Produkte erschließen eine Nische für Möbel und Automobilverkleidungen, die für schnellen Durchsatz geschätzt werden.

PPGs Nordamerika-Upgrade im Wert von 300 Millionen USD umfasst Investitionen in San Juan del Río zur Steigerung der wasserbasierten Kapazität und Automatisierung, was das Vertrauen in die mexikanische Nachfrage signalisiert. Aufkommende Hindernisse umfassen höhere Additivkosten und mikrobielle Kontrolle bei der Lagerung, die Bedienerschulung und Produktionsüberwachung erfordern. Dennoch akzeptieren Endverbraucher die Qualität moderner wasserbasierter Farben weitgehend und fördern eine tiefere Durchdringung im Markt für Farben und Beschichtungen in Mexiko.

Nach Endverbraucherbranche: Architektur sichert Umsatz, während Schutz voranschreitet

Architekturanwendungen generierten 2025 51,02 % des Umsatzes, angetrieben durch die Wohnungsbaupipeline Vivienda para el Bienestar und kontinuierliche Heimverbesserungsausgaben. Schutzbeschichtungen werden jedoch die schnellste CAGR von 5,63 % verzeichnen, angetrieben durch petrochemische Renovierungen und Schieneninfrastruktur, die Korrosions- und Brandschutz erfordert. Automobilbeschichtungen diversifizieren sich, da EV-Batteriegehäuse, Leichtmetalle und Kunststoffe maßgeschneiderte Chemikalien erfordern. Der allgemeine Industrieverbrauch profitiert von Nearshoring-Einrichtungen, die langlebige Boden-, Dach- und Anlagenbeschichtungen benötigen. Holzbeschichtungen wachsen mit Möbelexporten, während Verpackungssorten einen kleinen, wachsenden Anteil im Zusammenhang mit der Produktion von Lebensmittel- und Getränkedosen erfassen.

Lieferkettensynergien prägen das Zusammenspiel der Segmente; beispielsweise können für Haushaltsgeräteexporte installierte Pulverlinien auf Architektur-Strangpressprofile umgestellt werden, was die Kapazität optimiert. Digitale Farbwerkzeuge, die für den Heimwerker-Einzelhandel entwickelt wurden, wandern in die Automobil-Nachlackierung und verkürzen Zykluszeiten. Daher gewinnt der Markt für Farben und Beschichtungen in Mexiko an Resilienz, indem er eine breite Mischung aus Bau- und Fertigungsendverbrauchern bedient.

Geografische Analyse

Die nördlichen Grenzstaaten machten 2025 rund 34,70 % des Umsatzes aus, angetrieben durch Automobilcluster in Nuevo León, Coahuila und Chihuahua, die spezialisierte Polyurethan-, Epoxid- und Pulversysteme verbrauchen. Allein Monterrey absorbierte 2022 über 3,38 Millionen ft² Industriefläche und lieferte einen stabilen Auftragsbestand für Fabrikbodenbeschichtungen. Die Region erwartet bis 2031 eine CAGR von 5,05 %, da das US-Nearshoring anhält.

Der Bajío-Korridor, angeführt von Guanajuato und Querétaro, trug 2025 rund 25,30 % zum Markt für Farben und Beschichtungen in Mexiko bei und sollte jährlich um 5,62 % wachsen. Guanajuato beherbergt 145.000 Automobilarbeiter und stärkt die Nachfrage nach OEM- und Nachlackierprodukten. Querétaros aufstrebendes Rechenzentrum-Zentrum schichtet inkrementelle Mengen an brandbeständigen und EMI-abschirmenden Farben auf und erhöht die Marktgröße für Farben und Beschichtungen in Mexiko für hochwertige Innenraumoberflächen.

Zentralmexiko – Mexiko-Stadt, Puebla und der Bundesstaat Mexiko – hielt rund 29,40 % Marktanteil und soll bis 2031 um 4,05 % wachsen. Personenschienenbauten, Flughafenaufrüstungen und gemischt genutzte Immobilienprojekte stützen Architektur- und Infrastrukturbeschichtungen. Küsten- und südliche Bundesstaaten sind heute noch kleiner, zeigen aber einen steigenden Verbrauch im Zusammenhang mit Tourismuskomplexen, LNG-Terminals (Flüssigerdgas) und Hafenbaggerungen, die Marinebeschichtungssysteme benötigen. Die regionale Vielfalt reduziert die nationale Nachfragevolatilität und stützt ein stetiges landesweites Wachstum des Marktes für Farben und Beschichtungen in Mexiko.

Wettbewerbslandschaft

Der Markt für Farben und Beschichtungen in Mexiko ist mäßig konzentriert, wobei multinationale Marktführer durch agile regionale Unternehmen ergänzt werden. Nach jüngsten Übernahmen verfügt PPG über ein umfangreiches Konzessionärsnetzwerk mit 5.200 Standorten und hält Lateinamerika in seinem strategischen Kern. Das Interesse an Fusionen und Übernahmen hält an, da Neueinsteiger sofortige Skalierung anstreben: Neuce plant ein Pulverfarbwerk im Wert von 600 Millionen USD in Tlaxcala für die Automobil- und Aluminiumstrangpresssektoren. WEG wird eine Flüssigfarbanlage im Wert von 100 Millionen BRL (18,63 Millionen USD) hinzufügen, um Exportströme nach Nordamerika zu bedienen. Das Wachstum chinesischer OEM im Bereich Elektrofahrzeuge führt zu neuen Spezifikationshürden und setzt etablierte Anbieter unter Druck, gemeinsam Lösungen zu entwickeln oder Marktanteile zu riskieren. Der Fachkräftemangel in der Formulierungswissenschaft begünstigt auch Arbeitgeber mit Ausbildungspipelines.

Marktführer der Branche für Farben und Beschichtungen in Mexiko

PPG Industries, Inc.

The Sherwin-Williams Company

Akzo Nobel N.V.

Axalta Coating Systems

Berel Mexico

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Neuce, ein führendes Unternehmen in der Pulverfarbproduktion und ein wichtiger Akteur bei Flüssigfarben, kündigte an, 600 Millionen USD zu investieren, um ein neues Werk in Tlaxcala zu bauen. Diese Initiative steht im Einklang mit Neuces Expansionsstrategie, um der steigenden Nachfrage in den Bereichen Automobil, Aluminiumstrangpressen, Stahl, Polyvinylchlorid (PVC) und Glas gerecht zu werden.

- Dezember 2024: WEG kündigte an, 100 Millionen BRL (18,63 Millionen USD) zu investieren, um eine neue Fabrik für industrielle Flüssigfarben in Mexiko zu errichten. Diese neue Anlage wird die Produktionskapazität von WEG Coatings stärken und auf die nord- und zentralamerikanischen Märkte abzielen. Die Fabrik umfasst rund 5.300 m² (57.000 ft²) und soll Anfang 2026 den Betrieb aufnehmen.

Berichtsumfang des Marktes für Farben und Beschichtungen in Mexiko

Allgemeine Industriefarben und -beschichtungen werden auf elektrische Geräte und Haushaltsgeräte, Sport-/Freizeitgeräte, langlebige Konsumgüter und andere Automobilteile (Bremsleitungen, Räder usw.) aufgetragen und auch auf Bürogebäude, Lagerhäuser, Einzelhandelsgeschäfte, Einkaufszentren und Wohngebäude angewendet. Sie werden auch auf Holzprodukte aufgetragen, die in Möbeln und Einrichtungsgegenständen, Türen und Fenstern, Terrassen und Schränken sowie anderen Produkten verwendet werden. Ebenso werden einige Farben und Beschichtungen genau entsprechend den Endverbraucherbranchen eingesetzt.

Der mexikanische Markt für Farben und Beschichtungen ist nach Harztyp, Technologie und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Acryl, Alkyd, Polyurethan, Epoxid, Polyester und andere Harztypen segmentiert. Nach Technologie ist der Markt in wasserbasiert, lösemittelbasiert, Pulverbeschichtungen und andere Technologien segmentiert. Nach Endverbraucherbranche ist der Markt in Architektur, Automobil, Holz, Schutzbeschichtung, allgemeine Industrie, Transport und Verpackung segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Acryl |

| Alkyd |

| Polyurethan |

| Epoxid |

| Polyester |

| Andere Harztypen |

| Wasserbasiert |

| Lösemittelbasiert |

| Pulverbeschichtungen |

| UV-gehärtete Beschichtung |

| Architektur |

| Automobil |

| Holz |

| Schutzbeschichtung |

| Allgemeine Industrie |

| Transport |

| Verpackung |

| Nach Harztyp | Acryl |

| Alkyd | |

| Polyurethan | |

| Epoxid | |

| Polyester | |

| Andere Harztypen | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Pulverbeschichtungen | |

| UV-gehärtete Beschichtung | |

| Nach Endverbraucherbranche | Architektur |

| Automobil | |

| Holz | |

| Schutzbeschichtung | |

| Allgemeine Industrie | |

| Transport | |

| Verpackung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Farben und Beschichtungen in Mexiko im Jahr 2026?

Die Marktgröße für Farben und Beschichtungen in Mexiko beträgt 2,67 Milliarden USD im Jahr 2026 mit einem prognostizierten Wert von 3,01 Milliarden USD bis 2031.

Wie hoch ist die erwartete Wachstumsrate der mexikanischen Farbnachfrage bis 2031?

Das Gesamtvolumen soll mit einer CAGR von 2,36 % wachsen, gestützt durch Wohnungsbau-, Schienen- und Fertigungsprojekte.

Welches Harzsegment führt den Umsatz in Mexiko an?

Acrylharze halten einen Anteil von 40,92 % dank ihrer Vielseitigkeit über verschiedene Klimazonen und Substrate hinweg.

Warum gewinnen wasserbasierte Beschichtungen in Mexiko an Dynamik?

Strengere SEMARNAT-Vorschriften zu VOC und unternehmerische Nachhaltigkeitsziele lenken Nutzer hin zu emissionsarmen wasserbasierten Produkten.

Wo wächst die Nachfrage geografisch am schnellsten?

Die Bajío-Region, insbesondere Guanajuato und Querétaro, verzeichnet eine prognostizierte CAGR von 5,62 % dank Automobil- und Rechenzentrumsinvestitionen.

Seite zuletzt aktualisiert am: