Marktgröße und Marktanteil der Farben und Beschichtungen in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

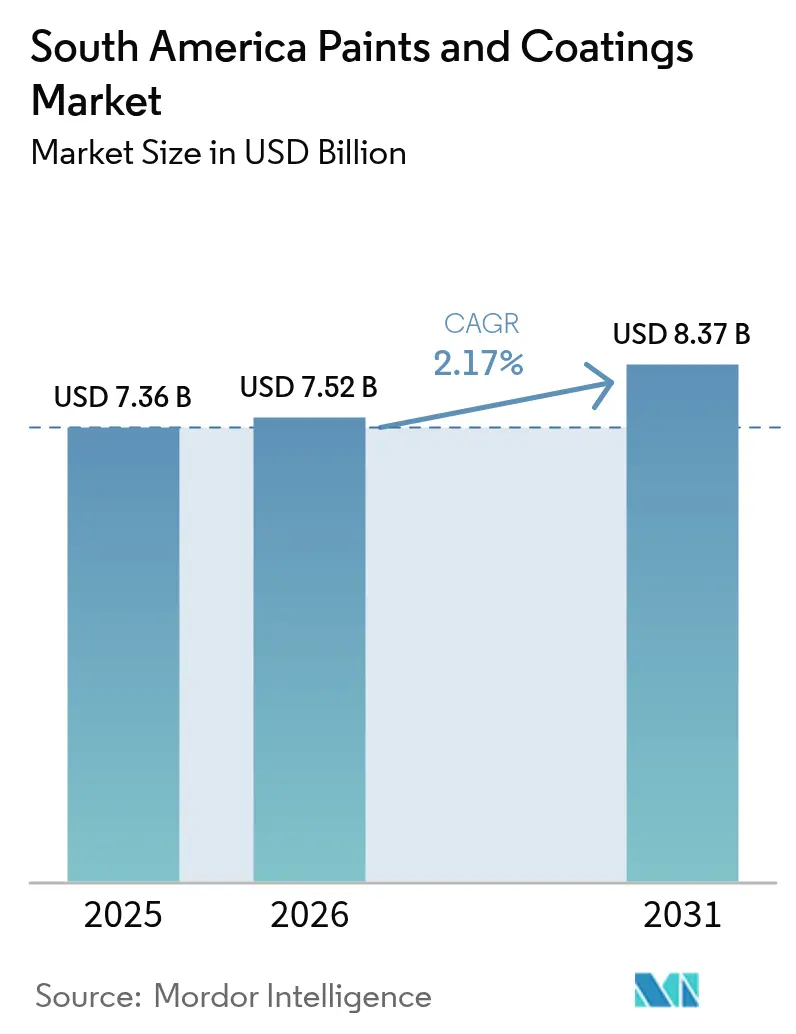

| Marktgröße im Basisjahr (2025) | 7.36 Milliarden US-Dollar |

| Marktgröße (2026) | 7.52 Milliarden US-Dollar |

| Marktgröße (2031) | 8.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.17% CAGR |

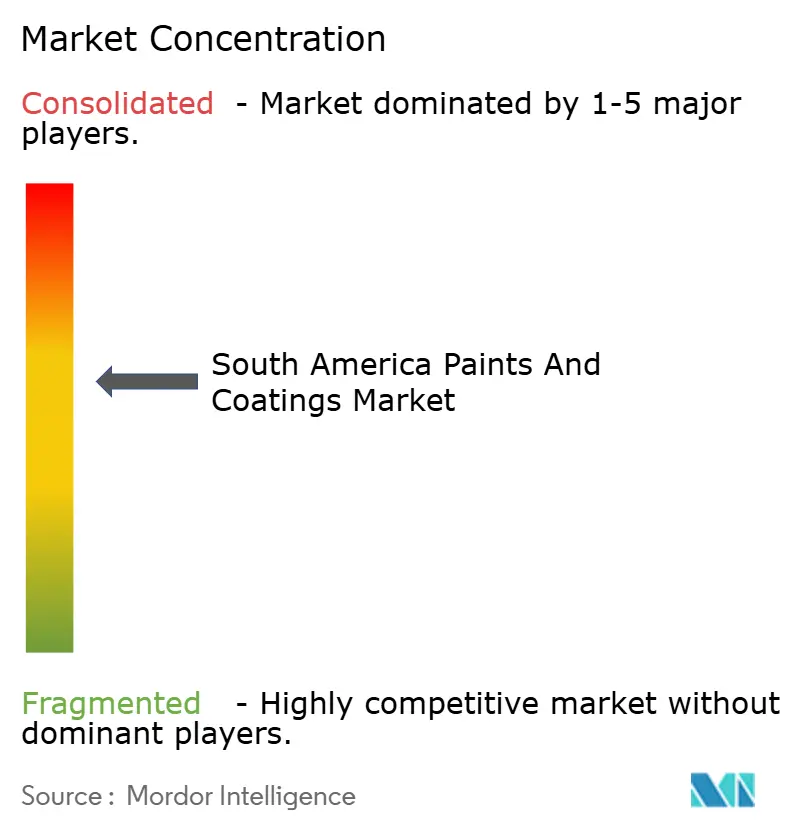

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Farben und Beschichtungen in Südamerika von Mordor Intelligence

Die Marktgröße für Farben und Beschichtungen in Südamerika wurde im Jahr 2025 auf 7,36 Milliarden USD geschätzt und soll von 7,52 Milliarden USD im Jahr 2026 auf 8,37 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,17 % während des Prognosezeitraums (2026–2031). Die Nachfrage im Architekturbereich, die mit dem Wohn- und Gewerbebau verbunden ist, bildet weiterhin das Fundament des Volumens; die Segmente Automobil, Batterien und Kühldächer wachsen jedoch schneller und verändern die Lieferantenprioritäten. Die Währungsvolatilität bleibt das größte kurzfristige Risiko, da höhere Einfuhrzölle auf Polymere die Rohstoffkosten erhöhen und die Margen unter Druck setzen, während strengere Mercosur-VOC-Vorschriften (Flüchtige Organische Verbindungen) die Verlagerung hin zu wasserbasierten und Pulvertechnologien beschleunigen. Multinationale Hersteller erweitern ihre regionalen Präsenzen durch Fusionen und Produktionsaufrüstungen, während lokale Akteure die letzte Meile der Distribution und individuelle Farbdienstleistungen nutzen, um ihren Marktanteil in preissensiblen Dekorativkategorien zu wahren. Vor diesem Hintergrund entstehen Spezialnischenchancen bei Lithiumverarbeitungsanlagen, reflektierenden Dachsystemen für tropische Städte sowie digitalen Farbabgleichdiensten für städtische Heimwerker (DIY, Do-It-Yourself).

Wichtigste Erkenntnisse des Berichts

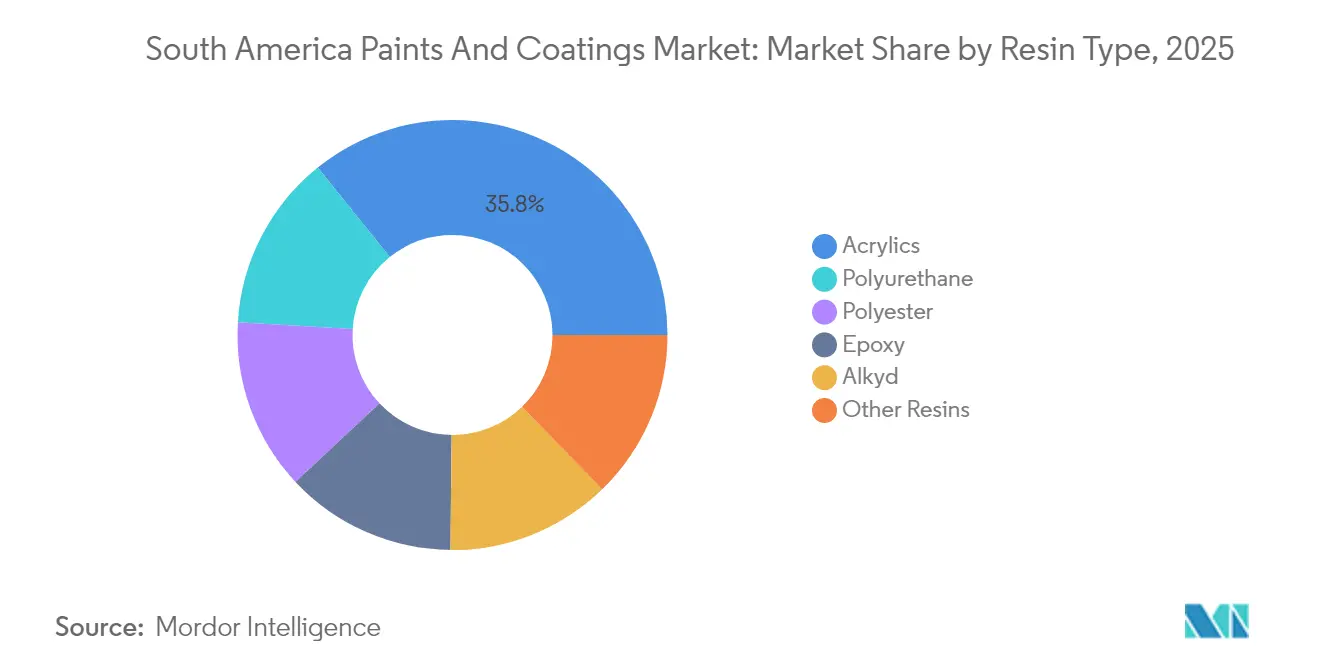

- Nach Harztyp führten Acryle mit einem Anteil von 35,78 % am Markt für Farben und Beschichtungen in Südamerika im Jahr 2025, während Polyurethanharze voraussichtlich bis 2031 eine CAGR von 5,62 % erzielen werden.

- Nach Technologie entfielen lösemittelbasierte Produkte auf 62,10 % der Marktgröße für Farben und Beschichtungen in Südamerika im Jahr 2025; wasserbasierte Systeme werden voraussichtlich die höchste CAGR von 5,85 % von 2025 bis 2031 aufweisen.

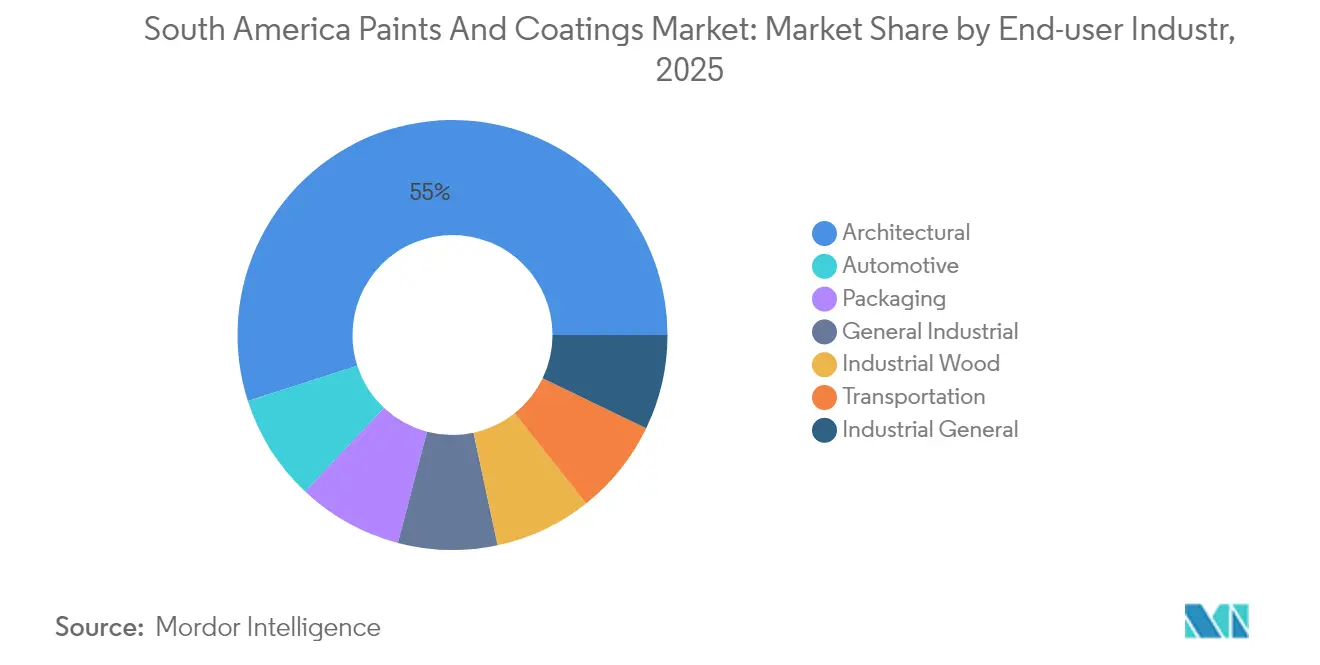

- Nach Endverbraucherbranche entfielen auf Architekturanwendungen 54,96 % des Umsatzes im Jahr 2025, während Automobillackierungen voraussichtlich mit einer CAGR von 5,78 % bis 2031 wachsen werden.

- Nach Geografie hielt Brasilien im Jahr 2025 einen Umsatzanteil von 47,65 %, während Kolumbien voraussichtlich eine CAGR von 5,35 % bis 2031 erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Farben und Beschichtungen in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum von Wohn- und Gewerbebauvorhaben | +0.8% | Brasilien, Kolumbien, Chile | Mittelfristig (2–4 Jahre) |

| Erholung der regionalen Automobilproduktion und -exporte | +0.6% | Brasilien, Argentinien, Grenzregionen Mexikos | Kurzfristig (≤ 2 Jahre) |

| Rasche Verbreitung von reflektierenden Kühlbeschichtungen für Dächer in tropischen Städten | +0.3% | Brasilien, Kolumbien, Venezuela | Langfristig (≥ 4 Jahre) |

| Errichtung von Lithium-Ionen-Batterie-Gigafabriken mit Bedarf an Spezialbeschichtungen | +0.4% | Argentinien, chilenisches Lithiumdreieck | Mittelfristig (2–4 Jahre) |

| Zunahme von Online-DIY-Mikromarken für Dekorfarben | +0.2% | Städtische Zentren in ganz Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum von Wohn- und Gewerbebauvorhaben

Erhöhte Ausgaben für Wohnungsbau und Infrastruktur in Kolumbien und Chile kompensieren die Verlangsamung Brasiliens Anfang 2025 und stützen das stetige Architekturvolumen. Sozialer Wohnungsbau bevorzugt kostengünstige Acrylemulsionen, während Gewerbebauer zunehmend emissionsarme, schimmelresistente Innenanstriche benötigen, die Kriterien für nachhaltiges Bauen erfüllen. Wasserbasierte Acrylsysteme profitieren ebenfalls davon, da brasilianische Lebenszyklusstudien eine überlegene Leistung in sieben von acht Umweltkennzahlen im Vergleich zu lösemittelbasierten Beschichtungen belegen[1]Bundesuniversität Santa Catarina, „Lebenszyklusanalyse von wasserbasierten und lösemittelbasierten Farben”, ufsc.br. Staatliche Beschaffungsvorhaben priorisieren zudem biobasierte und recyceltstoffhaltige Formulierungen, was Lieferanten dazu veranlasst, nachhaltige Produktlinien zu erweitern.

Erholung der regionalen Automobilproduktion und -exporte

Brasilien produzierte im Jahr 2024 2,5 Millionen Fahrzeuge, ein Anstieg von 9,7 %, was den Verbrauch von OEM-Basislacken (Original Equipment Manufacturer) und Reparaturlacken belebte. Automobilhersteller fordern langlebige, VOC-arme Oberflächen, die strengeren Emissionsvorschriften entsprechen und tropischen Klimabedingungen standhalten, was Investitionen in wasserbasierte Basislacke und Hochfestigkeitsdecklacke antreibt. Der lateinamerikanische Umsatz von PPG stieg im Jahr 2024 um 14,1 %, was hauptsächlich auf Automobil-OEM- und Reparaturlacklinen zurückzuführen ist. Montagewerke an der mexikanischen Grenze, die nach Nordamerika exportieren, benötigen nach US-Qualitätsnormen zertifizierte Beschichtungen, was den adressierbaren Markt für hochwertige Chemikalien erweitert.

Rasche Verbreitung von reflektierenden Kühlbeschichtungen für Dächer in tropischen Städten

Brasilianische Feldversuche bestätigen, dass hochreflektierende Dachbeschichtungen über mehrere Jahre hinweg Energieeinsparungen erzielen, obwohl tropische Luftfeuchtigkeit regelmäßige Wartung erfordert. Versorgungsunternehmen-Rabatte und kommunale Maßnahmen zur Reduzierung des Wärmeinseleffekts beschleunigen die Nachfrage in Rio de Janeiro, Medellín und Caracas. Lieferanten formulieren mit Acryl- und Silikon modifizierte Membranen, die Algen widerstehen, bei hoher Luftfeuchtigkeit die Haftung aufrechterhalten und intensiver UV-Strahlung (Ultraviolett) standhalten. Multinationale Unternehmen passen globale Kühlbeschichtungsplattformen an lokale Substrate an, während regionale Marken Nischennachfragen durch kosteneffiziente Acryl-Elastomere bedienen.

Errichtung von Lithium-Ionen-Batterie-Gigafabriken mit Bedarf an Spezialbeschichtungen

Poscos Anlage zur Lithiumhydroxid-Produktion im Wert von 800 Millionen USD in Argentinien verdeutlicht chemische Verarbeitungsanlagen, die ausgasungsarme, lösemittelbeständige Boden- und Anlagenbeschichtungen erfordern. Das argentinische Bergbausekretariat prognostiziert, dass bis 2030 acht Lithiumexporteure in Betrieb sein werden, was die Natriumcarbonat-Nachfrage verdoppelt und den Bedarf an chemisch beständigen Auskleidungen ausweitet. Lieferanten, die in diesem Segment erfolgreich sind, kombinieren Korrosionsschutz-Expertise mit Reinraum-Compliance und richten sich an Batterie- und Kathodenaktivmaterial-Linien im gesamten Lithiumdreieck.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere VOC- und Lösemittelemissionsgrenzwerte im Mercosur-Raum | -0.40% | Brasilien, Argentinien, Uruguay, Paraguay | Mittelfristig (2–4 Jahre) |

| Währungsvolatilität erhöht die Kosten importierter Rohstoffe | -0.60% | Argentinien, Brasilien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Verbundfassadenplatten, die die Farbnachfrage in Premium-Büros verringern | -0.30% | Brasilien, Chile, städtische Zentren Kolumbiens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere VOC- und Lösemittelemissionsgrenzwerte im Mercosur-Raum

Regulierungsbehörden setzen strengere Grenzwerte für Architektur- und Industriebeschichtungen durch, die sich an den Benchmarks der US-Vorschrift 1113 orientieren[2]Bezirk South Coast zur Verwaltung der Luftqualität, „Vorschrift 1113 Architektonische Beschichtungen”, aqmd.gov. Größere Lieferanten nutzen globale Forschung und Entwicklung, um ultra-VOC-arme Linien einzuführen, während kleinere Unternehmen mit den Kosten der Neuformulierung kämpfen. Die Einhaltung der Vorschriften fördert die Nachfrage nach wasserbasierten und Pulvertechnologien, führt jedoch zu Übergangsphasen mit doppelten Lagerbeständen, während herkömmliche Lösemittelqualitäten abverkauft werden.

Währungsvolatilität erhöht die Kosten importierter Rohstoffe

Die Abwertung von Peso und Real erhöht die Preise für importierte Pigmente, Additive und Harze, verringert die Margen und verzögert Projekte. PPG Industries, Inc. verzeichnete im Dezember 2024 einen Devisenverlust von 20 Millionen USD in Argentinien, was die Anfälligkeit gegenüber plötzlichen Kursschwankungen verdeutlicht. Hersteller sichern sich gegen Währungsschwankungen ab und lokalisieren die Beschaffung, wo dies machbar ist; die begrenzte regionale petrochemische Kapazität schränkt jedoch die Substitutionsmöglichkeiten für hochwertige Inputs ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acryle dominieren, Polyurethan gewinnt an Dynamik

Acryle hielten im Jahr 2025 einen Umsatzanteil von 35,78 % und sind das Fundament des südamerikanischen Markts für Farben und Beschichtungen durch ihre Vielseitigkeit bei wasserbasierten Architekturlacken. Polyurethanvolumina wachsen mit einer CAGR von 5,62 %, da Kunden aus der Lithiumbatterie- und Automobilbranche überlegene chemische und Abriebbeständigkeit bevorzugen. Epoxide dienen als Schutzbeschichtung für Schiffs- und Metallverarbeitungsanlagen, die korrosiven Umgebungen ausgesetzt sind, während Alkyde durch kostenwettbewerbsfähige Acrylemulsionen ersetzt werden, die mittlerweile mittlere Anforderungen an die Haltbarkeit erfüllen. Polyesterharze unterstützen die wachsende Pulverbeschichtungsproduktion für Haushaltsgeräte und Automobilverkleidungen und helfen Brasilien, sich als eines der am schnellsten wachsenden Pulvervorbehandlungszentren außerhalb Asiens zu etablieren. Spezielle Silikon- und Fluorpolymer-Chemikalien füllen Nischen, die einen extremen UV- oder chemischen Schutz auf reflektierenden Dächern und Prozessanlagen erfordern.

Die Marktdynamik zeigt, dass Acrylemulsionslieferanten in biobasierte Monomere investieren, um sich inmitten verschärfter VOC-Vorschriften zu differenzieren. Unterdessen fügen Polyurethanformulierter UV-stabile aliphatische Systeme hinzu, die auf Lithiumhydroxidanlagen zugeschnitten sind. Epoxidanbieter betonen schnellhärtende Novolac-Mischungen zur Minimierung von Ausfallzeiten bei der Wartung von Schüttgutfrachthäfen. Daher spiegeln die Harznachfragemuster den sich wandelnden Industriemix der Region wider und stehen im Einklang mit den Trajektorien der Umweltpolitik.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wasserbasierte Verlagerung beschleunigt die Einhaltung von Vorschriften

Lösemittelbasierte Produkte entfielen im Jahr 2025 noch auf 62,10 % des Umsatzes, doch wasserbasierte Technologien expandieren mit einer CAGR von 5,85 % und übertreffen damit den Gesamtmarkt für Farben und Beschichtungen in Südamerika. Architekturkunden nehmen wasserbasierte Acryle an, die die Leistung von Lösemitteln ohne Geruchs- oder Entflammbarkeitsrisiken erbringen, und industrielle Anwender testen hochfeste und selbstvernetzende Emulsionen, um den Energieverbrauch beim Einbrennprozess zu reduzieren. Pulverbeschichtungen gewinnen bei Haushaltsgeräten und Felgen an Bedeutung, da ihre VOC-freien Eigenschaften mit den Nachhaltigkeitszielen von Unternehmen übereinstimmen. UV-gehärtete Oberflächen bleiben eine Nische, wachsen jedoch dort, wo höherer Durchsatz die höheren Anlagenkosten aufwiegt. Lieferanten konzentrieren sich auf Rheologiemodifikatoren und reaktive Verdünner, die für tropische Luftfeuchtigkeit optimiert sind, um Verlaufen und frühen Regenbeständigkeit sicherzustellen.

Regulierungsbehörden stärken die wasserbasierte Wende; brasilianische Lebenszyklusanalysen bestätigten eine geringere Ökotoxizität und Kohlenstoffintensität für wässrige Produkte. Investitionen konzentrieren sich daher auf Emulsionspolymerkapazität und wasserkompatible Metallicflocken für Automobil-Decklacke. Gleichzeitig bleiben lösemittelbasierte Linien im Reparaturlack- und Schwerlastsektor relevant, wo sofortige Härte und chemische Beständigkeit vorrangig sind.

Nach Endverbraucherbranche: Automobil fordert Architektur-Dominanz heraus

Die Architekturnachfrage entfiel im Jahr 2025 auf 54,96 % des Umsatzes und stützt die Volumensführerschaft; das Automobilsegment expandiert jedoch mit einer CAGR von 5,78 %, angetrieben durch Brasiliens Fahrzeugerholung und die Exportmontage in Grenzregionen. OEMs spezifizieren mehrschichtige wasserbasierte Systeme, die globale Qualitäts- und Emissionsstandards erfüllen. Industrieholzbeschichtungen sollen von Kapazitätserweiterungen bei Sperrholz und OSB (Oriented Strand Board) im Wert von 136 Millionen USD profitieren, die UV-härtbare und wasserbasierte Decklacke für Möbelexporte erfordern werden. Allgemeine industrielle Anwender, von Metallmöbeln bis hin zu Landmaschinen, benötigen Korrosionsschutzgrundierungen, die mit feuchten tropischen Lagerbedingungen kompatibel sind. Transportbeschichtungen schützen Schiffsrümpfe und Eisenbahnwaggons, die in Küstenklimaten betrieben werden, während Verpackungslinien Bisphenol A (BPA)-freie Innenlacke verwenden, um lebensmittelkontaktrechtliche Vorschriften einzuhalten. Diese vielfältige Endverbraucherstruktur schützt Lieferanten vor zyklischen Schwankungen in einem einzelnen Sektor.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien bleibt der Anker des südamerikanischen Marktes für Farben und Beschichtungen, gestützt durch lokalisierte Harzanlagen, eine Fahrzeugproduktion von 2,5 Millionen Einheiten im Jahr 2024 und Tausende von Markeneinzelhandelsgeschäften. Ein hoher Selic-Satz von 15 % erhöht jedoch die Kreditkosten für Bauträger und dämpft die Architekturdynamik. Umweltaufsichtsbehörden verschärfen die VOC-Durchsetzung und fördern multinationale Unternehmen dazu, wasserbasierte Linien der nächsten Generation aus globalen Plattformen einzuführen.

Kolumbien verzeichnet die höchste CAGR, da öffentlich-private Partnerschaften Autobahnen und sozialen Wohnungsbau liefern und DIY-Aktivitäten in wachsenden städtischen Zentren zunehmen. Lokale Distributoren importieren Farbmittel und Additive über atlantische Häfen und liefern Schnellmischdienstleistungen an Baustellen, was die Lieferreaktion verbessert. Staatliche Anreize für nachhaltiges Bauen belohnen emissionsarme Farben und beschleunigen den Übergang zu wasserbasierten Acrylharzen.

Argentiniens Peso-Abwertung und Inflation belasten die Verbraucherbudgets, aber Lithiumprojektinvestitionen in den Provinzen Salta und Catamarca erfordern chemisch beständige Boden- und Tankauskleidungen. Multinationale Unternehmen sichern das Währungsrisiko ab, indem sie wo zulässig in US-Dollar fakturieren und Lösemittel aus regionalen petrochemischen Komplexen beziehen, wenn verfügbar.

Chiles Kupfer- und Lithiumgewinnung treibt den Bedarf an Schutzbeschichtungen für Rohrleitungen und Tanklager in der Atacama-Wüste an. Peru modernisiert die Metro und Hafen-Infrastruktur in Lima, was trotz moderaten BIP-Wachstums Architektur- und Industrienachfrage erzeugt. Kleinere Volkswirtschaften wie Uruguay und Paraguay profitieren vom grenzüberschreitenden Handel und von agroverarbeitenden Anlagen, die langlebige Epoxid- und Polyurethanoberflächen erfordern.

Regulatorisches Umfeld

In ganz Südamerika prägen strengere Vorschriften zur Chemikaliensicherheit und Produktzusammensetzung die Anforderungen an Formulierung, Kennzeichnung und Dokumentation für Farben und Beschichtungen. In Brasilien führte Anvisa RDC Nr. 847 (in Kraft seit 1. April 2024) eine obligatorische Registrierung für Farben und Lacke mit sanitisierender Wirkung ein (zum Beispiel Produkte mit antimikrobiellen oder schädlingsbekämpfenden Angaben für Immobiliennutzung). Dies erhöht die Anforderungen an Nachweise und regulatorische Dossiers für spezialisierte architektonische SKUs.

Brasilien hat außerdem die Compliance-Anforderungen für gefährliche Stoffe und Schwermetalle vorangetrieben, die sowohl für lokal produzierte als auch für importierte Beschichtungen gelten. Gesetz Nr. 15.441 (26. Juni 2026) legt eine maximale Bleikonzentration von 90 ppm für Farben und ähnliche Oberflächenbeschichtungsmaterialien fest, mit begrenzten Ausnahmen bis zu 600 ppm für bestimmte industrielle oder maritime Anwendungen. Das Gesetz tritt 12 Monate nach Veröffentlichung in Kraft, was eine beschleunigte Neuformulierung und Prüfung der Lieferkette auslöst. In Chile erweitert sich das an REACH orientierte Chemikalienrahmenwerk gemäß Supreme Decree Nr. 57/2019 weiterhin durch den nationalen Chemikalieninventarprozess, einschließlich der Exempt Resolution Nr. 9.425 (22. Dezember 2025) und einer Frist zum 30. August 2026 für die Aktualisierung der Registrierungsinformationen für bestimmte gefährliche Stoffe, die zuvor 2024 registriert wurden.

Wertschöpfungskettenanalyse

Die südamerikanische Wertschöpfungskette für Farben und Beschichtungen beginnt mit Rohstoffinputs (Harze, Pigmente, Lösungsmittel, Additive und Verpackung), die durch eine Mischung aus regionaler Produktion und Importen bereitgestellt werden. Sie durchläuft anschließend Formulierung, Mischung, Abtönung, Qualitätskontrolle und Abfüllung an Produktionsstandorten. Brasilien fungiert als der wichtigste regionale Knotenpunkt für Produktion und Verbrauch, unterstützt durch eine große heimische Fertigungsbasis. Branchenverbände wie ABRAFATI helfen bei der Koordination technischer Standards und Sektordaten, und die brasilianische Industrie überschritt 2025 eine Produktion von 2,005 Milliarden Litern, was die nachgelagerte Nachfrage nach Bindemitteln, Pigmenten und Verpackungen widerspiegelt.

Nachgelagert umfasst die Distribution professionelle Handwerkerkanäle, Markeneinzelhandel, Partner im Heimwerkerbereich und industrielle Direktvertriebe für OEM- und Instandhaltungsbeschichtungen. Architekturbeschichtungen dominieren die physischen Volumina in den wichtigsten Märkten, was die Bedeutung von Abtönsystemen, Last-Mile-Logistik und schnellen Farbmischdiensten erhöht. Digitale Werkzeuge und technischer Service sind zunehmend im Vertriebskanal verankert, wie am Beispiel von Sinteplast zu sehen, das Produktempfehlungstools aktualisiert, um Distribution und Auswahl zu unterstützen. Regionale und iberoamerikanische Verbände wie LATINPIN und ATIPAT bieten ebenfalls technische Verknüpfung und Wissenstransfer zwischen den Märkten.

Wettbewerbslandschaft

Der südamerikanische Markt für Farben und Beschichtungen ist moderat konsolidiert. The Sherwin-Williams Company hat ihre regionale Reichweite vertieft, indem sie BASFs dekorative Marke Suvinil für 1,15 Milliarden USD erworben hat und damit ein Portfolio von Farbgeschäften und Handwerkerbeziehungen hinzugewonnen hat. Strategische Schritte konzentrieren sich auf Technologietransfers für wasserbasierte Produkte, digitale Farbplattformen und gemeinsame Fertigung zur Absicherung von Währungsrisiken. Lubrizols Erweiterung der Acrylemulsionskapazität im Wert von 20 Millionen USD stärkt die regionale Binderkapazität und stützt die lokale Versorgung mit fortschrittlichen VOC-armen Produkten. Lieferanten beäugen aufkommende Nischen wie Kühlbeschichtungsmembranen, Pulvergrundierungen für Haushaltsgeräteexporte und Epoxid-Novolac-Systeme für Lithiumsolenausrüstungen.

Marktführer der südamerikanischen Branche für Farben und Beschichtungen

PPG Industries, Inc.

Akzo Nobel N.V.

The Sherwin William Company

BASF

Renner Herrmann SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorisch getriebene Neuformulierung und Dokumentation schaffen Freiräume für Anbieter, die konforme, emissionsarme Portfolios zusammen mit robusten Produktdossiers über mehrere Rechtsordnungen hinweg liefern können. Brasilien steht im Fokus, da sich die Chemikalienregulierung hin zu einem registrierungsbasierten Modell für Stoffe bewegt (Gesetz Nr. 15.022, 13. November 2024, das ein Nationales Inventar chemischer Stoffe mit obligatorischer Registrierung für Stoffe einführt, die in einer Menge von 1 Tonne pro Jahr oder mehr produziert oder importiert werden). Auch produktbezogene Einschränkungen verschärfen sich, einschließlich des brasilianischen Gesetzes Nr. 15.441 (26. Juni 2026) zu Bleigrenzwerten in Farben. Zusammen erhöhen diese Änderungen die Nachfrage nach lokalen technischen Zentren, analytischen Testkapazitäten und Unterstützung bei der Neuformulierung, insbesondere für dekorative SKUs und Spezialprodukte mit sanitisierenden Angaben gemäß Anvisa.

Konsolidierung und Portfolio-Umgestaltung in Brasilien schaffen auch Möglichkeiten, Marktanteile durch Vertriebsstrategie, lokale Produktion und Nischenpositionen in der Industrie zu gewinnen. Sherwin-Williams passte sein Betriebsmodell in Brasilien nach der Suvinil-Übernahme an, einschließlich der Schließung von über 100 firmeneigenen Geschäften (berichtet im Mai 2026), was auf eine aktive Neugestaltung der Vertriebskanäle und potenziellen Raum für Distributoren, unabhängige Händler und alternative Einzelhandelsformate im Bereich dekorativer Farben hinweist. Im Bereich industrieller und verpackungsbezogener Beschichtungen unterstützt der Ausbau von Kapazitäten durch M&A Chancen, die mit lokalen Fertigungsstandorten verbunden sind, da Stahl im Juni 2026 eine Vereinbarung unterzeichnete, um das Grafikbeschichtungsgeschäft von Weilburger Coatings in Brasilien zu übernehmen, mit Plänen, die Produktion am lokalen Standort schrittweise zu insourcen. Renner Coatings übernahm im Juli 2026 Mekal Tintas, um Industriebeschichtungen in Rio Grande do Sul zu stärken, was den Trend zu spezialisierten, serviceorientierten Industrieplattformen verstärkt.

Aktuelle Branchenentwicklungen

- Mai 2026: The Sherwin-Williams Company berichtete über laufende Integrationsmaßnahmen in Brasilien nach der Suvinil-Übernahme, einschließlich einer Überarbeitung der Vertriebsstrategie und der Schließung von über 100 firmeneigenen Geschäften. Die Schließung gestaltet die Route-to-Market-Abdeckung neu und verschiebt den Wettbewerbsdruck hin zu Distributoren, auf Handwerker ausgerichteten Verkaufsstellen und differenzierten Produkt- und Servicepaketen im Bereich dekorativer Beschichtungen.

- Oktober 2025: Sherwin-Williams schloss die Übernahme des brasilianischen Architekturfarbengeschäfts von BASF (Suvinil) für 1,15 Milliarden USD ab und fügte damit Produktionsstandorte und eine etablierte Dekorfarbenmarkenplattform in Brasilien hinzu. Die Transaktion erhöhte die Skalierung in der Region und beschleunigte die Konsolidierungsdynamik unter multinationalen und lokalen Farbenherstellern.

- März 2025: Kolor Paints, die Exklusivmarke von Homecenter, arbeitete mit Glasst-Unpaint zusammen, um Kolor-Unpaint in Kolumbien einzuführen und ein entfernbares Dekorfarbenkonzept vorzustellen. Die Einführung zielte auf verbraucherorientierte Renovierungszyklen ab und unterstützte eine stärkere Produktdifferenzierung in einem preissensiblen Einzelhandelskanal durch neue Leistungsmerkmale jenseits herkömmlicher Acryldispersionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Farben und Beschichtungen, die in ganz Südamerika zum Verkauf angeboten werden, gemessen in USD und erfasst über gängige Beschichtungstypen und Anwendungen, bei denen Beschichtungen zum Schutz oder zur Dekoration einer Oberfläche aufgetragen werden.

Ausgeschlossene Bereiche: Diese Marktgrößenbestimmung schließt Rohstoffe und Zwischenprodukte aus, die nicht als fertige Farben oder Beschichtungen verkauft werden (zum Beispiel eigenständige Pigmente, Harze und Lösungsmittel).

Übersicht der Segmentierung

- Nach Harztyp

- Acryle

- Epoxid

- Alkyd

- Polyester

- Polyurethan

- Sonstige Harze (Silikon, Fluorpolymer usw.)

- Nach Technologie

- Wasserbasiert

- Lösemittelbasiert

- Pulver

- UV-gehärtet

- Nach Endverbraucherbranche

- Architektur

- Automobil

- Industrieholz

- Industrieallgemein

- Allgemeinindustrie

- Transport

- Verpackung

- Nach Geografie

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk-Arbeit begann mit dem Aufbau des Länderkontexts der Nachfrage und der wichtigsten Endverbrauchssignale, die den Beschichtungsverbrauch in Südamerika beeinflussen. Wir nutzten öffentliche Quellen wie nationale Statistikbehörden, Zoll- und Handelsportale, Zentralbankveröffentlichungen zu Inflation und Devisenkursen sowie Bau- und Automobilverbände, die Aktivitätsindikatoren veröffentlichen.

Um die Annahmen praxisnah zu halten, prüften wir auch Unterlagen börsennotierter Unternehmen und Investorenpräsentationen, die den regionalen Absatzmix, Kapazitätspläne und technologische Verschiebungen beschreiben. Patentdatenbanken und ausgewählte Fachartikel halfen, die Richtung der Akzeptanz von wasserbasierten, Pulver- und UV-gehärteten Systemen zu überprüfen, und eine Datenbank auf Sendungsebene für Import/Export wurde selektiv genutzt, um Handelsströme zu überprüfen, wenn öffentliche Tabellen zu stark aggregiert waren. Die oben genannten Quellen sind beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls für Erhebung, Validierung und Klärungen verwendet.

Primärinterviews und Umfragen

Primärgespräche und strukturierte Umfragen wurden genutzt, um die Desk-Annahmen zu Preisentwicklung, Technologiemix und der Aufteilung zwischen architektonischer und industrieller Nachfrage zu überprüfen. Zu den Interviews gehörten Hersteller, Formulierer, Distributoren und große Anwender- und Handwerkerkunden aus den größeren südamerikanischen Volkswirtschaften, und Eingaben wurden überarbeitet, wenn Desk-Indikatoren und Feldrückmeldungen nicht übereinstimmten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 12% | APAC: 52% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 42% | EMEA: 29% |

| Kleinere Akteure: 14% | Manager: 46% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung wurde mit einem Top-Down- und Bottom-Up-Ansatz erstellt, bei dem zunächst makroökonomische Nachfragepools rekonstruiert und anschließend mit der Realität auf Anbieterseite abgeglichen wurden. Auf der Top-Down-Seite wurden Bauaktivität, Trends bei Wohnungsfertigstellungen, Industrieproduktion und Signale zu Fahrzeugproduktion und Lackreparatur in eine länderspezifische Beschichtungsnachfrageintensität übersetzt und anschließend unter Verwendung von Preis- und Mixannahmen in Werte umgerechnet.

Zur Bestätigung führten wir selektive Bottom-Up-Näherungen durch, unter Verwendung von Stichproben-Umsätzen von Anbietern, Kanalprüfungen zum Distributorendurchsatz und typischen Preisspannen pro Kilogramm, angewendet auf geschätzte Volumina. Gesamtwerte wurden nur angepasst, wenn die beiden Sichtweisen über eine vertretbare Bandbreite hinaus voneinander abwichen. Zu den wichtigsten Einflussfaktoren in diesem Markt zählten die Verschiebung des Anteils hin zu wasserbasierten Systemen, das relative Wachstum der architektonischen Nachfrage gegenüber industriellen Instandhaltungsbeschichtungen, die Verfügbarkeit importierter Produkte aus Handelsdaten und Muster der Abwertung lokaler Währungen, die die USD-Preisgestaltung verändern. Die Prognose nutzte Szenarioanalysen, unterstützt durch einfache Trendmodelle, wobei Schlüsselvariablen wie die Richtung der Bauausgaben, der Ausblick für die Automobilproduktion und inflationsgebundene Preisaktualisierungen mit Primärbefragten bestätigt wurden, bevor die endgültige Kurve festgelegt wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation unabhängiger Signale validiert, und Ausreißer wurden auf Länder- und Endverbrauchsebene untersucht, bevor Schlussfolgerungen finalisiert wurden. Wenn eine große Abweichung auftrat, überprüften wir erneut Stückpreise, Technologiemix und ob ein vorübergehender Handelsanstieg oder eine kurzfristige Baukonjunkturverlangsamung die Sichtweise verzerrte.

Eine zweite Analystenprüfung wurde genutzt, um die rechnerische Konsistenz, die Jahresveränderung und die Übereinstimmung der Annahmen mit dem in Interviews Gehörten zu überprüfen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie starke Wechselkursverschiebungen, größere Kapazitätsänderungen oder politische Maßnahmen, die die VOC-Compliance betreffen. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste Modellausgabe und narrative Übereinstimmung erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den südamerikanischen Markt für Farben und Beschichtungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Farben und Beschichtungen in Südamerika können weit voneinander abweichen, da die Abgrenzung des Umfangs nicht immer auf dieselbe Weise vorgenommen wird und da die Behandlung von Preisen und Währungen die USD-Zahl erheblich verändern kann. Auch das Timing spielt eine Rolle, da einige Herausgeber ihr Basisjahr früher aktualisieren als andere, und diese Wahl des Basisjahres wirkt sich auf die Prognose aus.

Die Tabelle zeigt eine breite Streuung, die in der Regel daraus resultiert, was als fertige Beschichtungen gezählt wird, wie architektonische gegenüber industriellen Mischungen behandelt werden und ob Importeurmargen und Distributorenaufschläge im Wert enthalten sind. Einige Schätzungen verwenden auch eine einzige regionale Wachstumsannahme, während andere länderspezifische Nachfragetreiber aufbauen, die unterschiedlich auf Baukonjunkturzyklen und Wechselkursbewegungen reagieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,36 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 11,45 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und einen breiteren Zuschnitt der Wertschöpfungskette, und der Umfang scheint weitere Effekte des Anwendungswerts neben den Beschichtungsverkäufen einzubeziehen, was den USD-Gesamtwert im Vergleich zu einer reinen Fertigprodukt-Betrachtung erhöht. |

| Branchenverlag B | 12,42 Mio. USD (2025) | Die Einheitendefinition und Skalierung wirken inkonsistent, da die veröffentlichte Zahl in Millionen USD angegeben ist für einen Markt, der typischerweise in Milliarden ausgewiesen wird, was es schwierig macht, sie mit Länderbedarfs- und Handelssignalen abzugleichen. |

Der Vergleich zeigt vor allem, dass Umfangsgrenzen und die Handhabung von Einheiten die Schlagzeilenzahl stärker verändern können als der zugrunde liegende Nachfragetrend. Die Tabelle zeigt, dass im Modell von Mordor Intelligence nur die Umsätze von fertigen Farben und Beschichtungen innerhalb Südamerikas in USD erfasst werden und die Preisgestaltung an länderspezifische Nachfrageindikatoren und durch Interviews validierte Mixverschiebungen zurückgebunden ist, was hilft, den Gesamtwert nicht durch angrenzende Wertschöpfungsebenen aufzublähen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Farben und Beschichtungen in Südamerika im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 7,52 Milliarden USD und soll bis 2031 einen Wert von 8,37 Milliarden USD erreichen.

Welches Segment wächst innerhalb der Farben und Beschichtungen in Südamerika am schnellsten?

Automobillackierungen weisen das höchste Wachstum auf und verzeichnen bis 2031 eine CAGR von 5,78 %.

Warum gewinnen wasserbasierte Beschichtungen Marktanteile in Südamerika?

Strengere Mercosur-VOC-Vorschriften und nachgewiesene Lebenszyklisvorteile treiben eine CAGR von 5,85 % für wasserbasierte Systeme an.

Welches Land bietet die stärksten Wachstumsaussichten?

Kolumbien wird voraussichtlich mit einer CAGR von 5,35 % wachsen, dank Infrastrukturinvestitionen und Wohnungsbauprogrammen.

Wie verändert die Konsolidierung die Wettbewerbsdynamik?

Sherwin-Williams' Kauf von BASFs Marke Suvinil für 1,15 Milliarden USD und PPGs organische Expansion verdeutlichen einen Trend zu größerem regionalen Maßstab und größerer Technologietiefe bei multinationalen Unternehmen.

Seite zuletzt aktualisiert am: