Größe und Marktanteil des Pakistan Farben und Beschichtungen Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

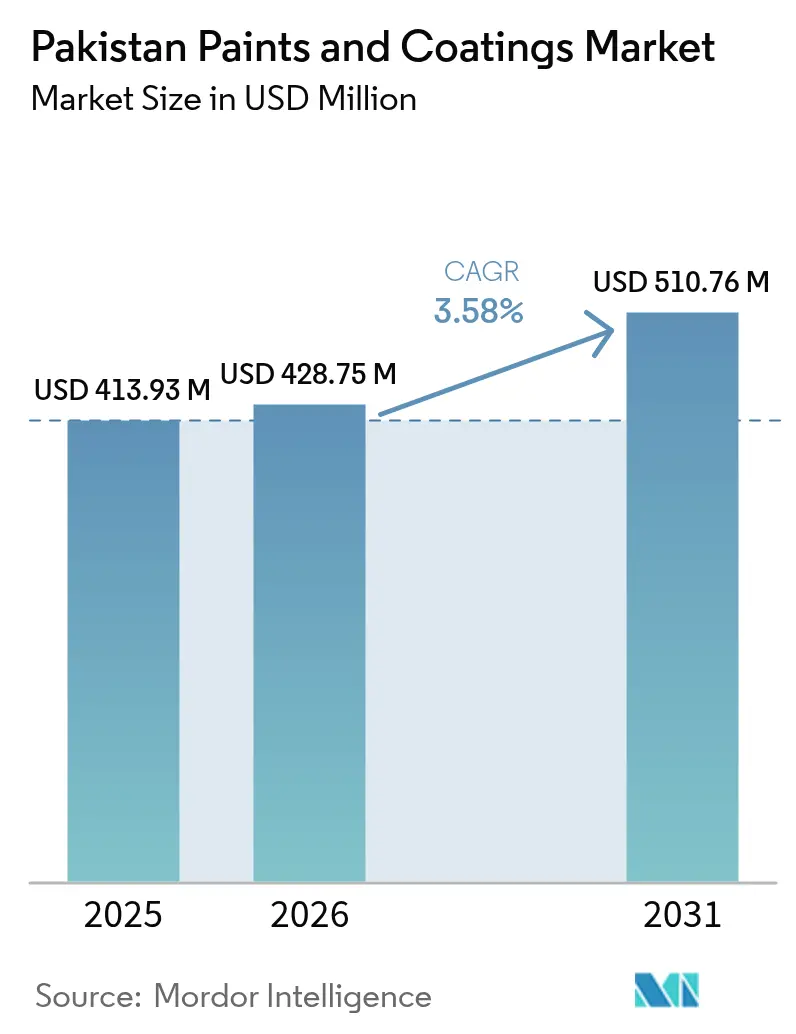

| Marktgröße im Basisjahr (2025) | 413.93 Millionen US-Dollar |

| Marktgröße (2026) | 428.75 Millionen US-Dollar |

| Marktgröße (2031) | 510.76 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.58% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Pakistan Farben und Beschichtungen Marktes durch Mordor Intelligence

Die Größe des Pakistan Farben und Beschichtungen Marktes wird im Jahr 2026 auf USD 428,75 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 413,93 Millionen, mit Projektionen für 2031 von USD 510,76 Millionen, was einem Wachstum von 3,58 % CAGR über den Zeitraum 2026–2031 entspricht. Ein moderates, aber stetiges Wachstum spiegelt die Rückkehr des Landes zur makroökonomischen Stabilität wider, unterstützt durch einen BIP-Wachstumsausblick von 4,2 % und ein eingedämmtes Inflationsziel von 7,5 %, das die Kaufkraft der Verbraucher erhält. CPEC-Phase-2-Investitionen, beschleunigte Rollouts von Sonderwirtschaftszonen und eine Bundesallokation von Rs 1.000 Milliarden im PSDP erweitern die Möglichkeiten für Schutz-, Straßenmarkierungs- und Wartungsbeschichtungen. Gleichzeitig stärkt die Importzollstruktur, die wasserbasierte Einsatzstoffe begünstigt – wie z. B. 0 % auf Ethylenglykol –, einen langfristigen technologischen Wandel hin zu umweltverträglichen VOC-armen Systemen.

Wichtigste Erkenntnisse des Berichts

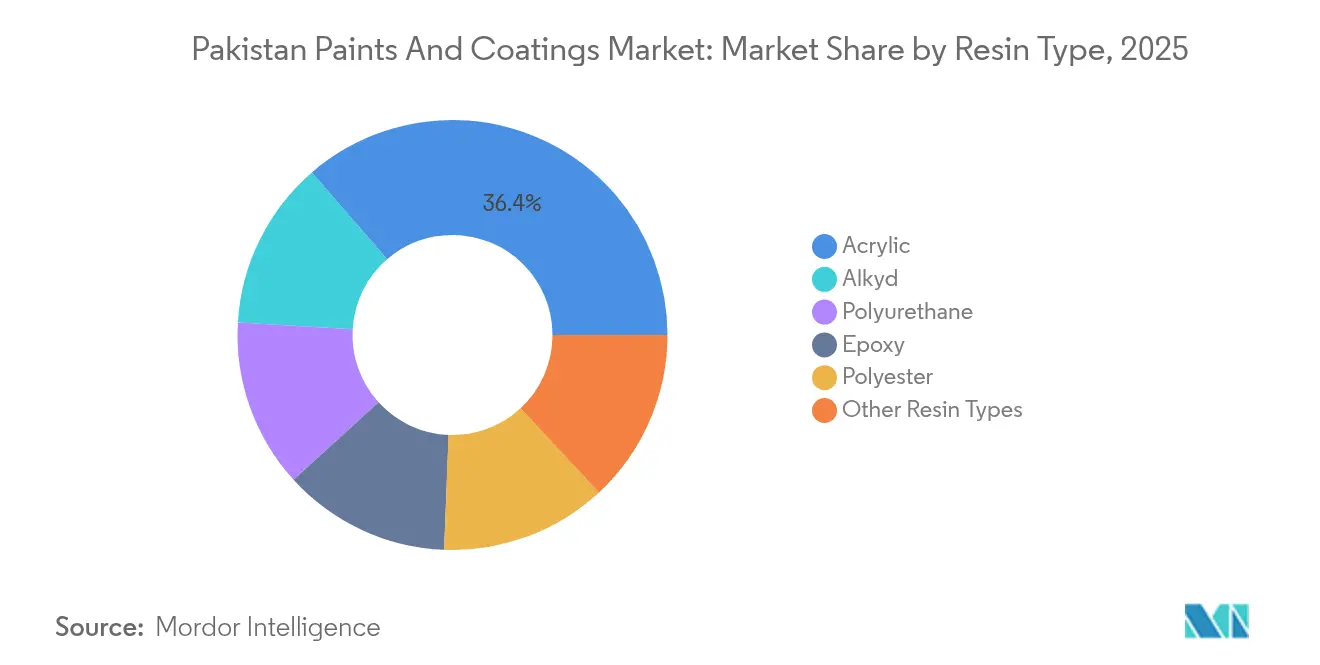

- Nach Harztyp erfassten Acrylprodukte im Jahr 2025 einen Marktanteil von 36,35 % am Pakistan Farben und Beschichtungen Markt und werden voraussichtlich bis 2031 mit einer CAGR von 4,93 % wachsen.

- Nach Technologie entfielen im Jahr 2025 wasserbasierte Systeme auf 49,58 % der Marktgröße des Pakistan Farben und Beschichtungen Marktes und werden voraussichtlich bis 2031 mit einer CAGR von 4,81 % wachsen.

- Nach Endverbraucher erzielten Architekturbeschichtungen im Jahr 2025 einen Anteil von 64,42 % an der Marktgröße des Pakistan Farben und Beschichtungen Marktes und werden voraussichtlich die höchste 5-Jahres-CAGR von 3,92 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse des Pakistan Farben und Beschichtungen Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderter Boom im Bereich erschwinglicher Wohnungen und Infrastruktur | +1.2% | National, städtische Zentren in Punjab und Sindh | Mittelfristig (2–4 Jahre) |

| Rasche Urbanisierung, die die dekorative Nachfrage ankurbelt | +0.8% | National; Karachi, Lahore, Islamabad | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu VOC-armen wasserbasierten Beschichtungen | +0.6% | National; regulierte Industriezonen | Mittelfristig (2–4 Jahre) |

| Boom bei Haushaltsgeräten und 2-/3-Rädern steigert Pulverbeschichtungen | +0.4% | National; Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| E-Commerce und Vor-Ort-Tönung erweitern die Reichweite | +0.3% | Städtische Zentren mit starken digitalen Netzwerken | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderter Boom im Bereich erschwinglicher Wohnungen und Infrastruktur

Die staatliche Unterstützung für subventionierten Wohnungsbau und die für Transport-Infrastruktur im PSDP 2025–26 zweckgebundenen PKR 328 Milliarden weiten die Beschichtungsnachfrage für Wohn-, Straßen- und öffentliche Bauprojekte aus[1]Mitarbeiter, "Bundeshaushalt 2025–26 soll vorgelegt werden", tribune.com.pk. CPEC Phase 2, das nun fünf Industriekorridore und eine operative Rashakai-Sonderwirtschaftszone umfasst, schafft erhebliche Schutzbeschichtungsmöglichkeiten für Brücken, Kraftwerke und Schwermaschinen. Die Erweiterung der Stahlkapazität von 4 Millionen Tonnen auf 9 Millionen Tonnen, die im Rahmen sino-pakistanischer Abkommen ausgehandelt wurde, steigert den Verbrauch von Hochleistungs-Korrosionsschutzsystemen. Budgetierte Fiskalüberschüsse und Devisenreserven von USD 14,3 Milliarden stärken die Umsetzung öffentlicher Investitionen und federn die Nachfrage vor konjunkturellen Rückschlägen ab. Vor dem Hintergrund dieser Programme sind Marktteilnehmer des Pakistan Farben und Beschichtungen Marktes, die Lieferketten, Tönungsdienstleistungen und Kreditkonditionen auf große Auftragnehmer abstimmen, in der Lage, den Branchendurchschnitt zu übertreffen.

Rasche Urbanisierung, die die dekorative Nachfrage ankurbelt

Eine Urbanisierungsrate von 40,1 % und ein Anstieg des Bau-BIP um 3,8 % im Haushaltsjahr 2025 halten innerstädtische Wohnungsneustarts und Renovierungsausgaben aufrecht. Karachi, Lahore und Islamabad verzeichnen steigende Überweisungszuflüsse – USD 32 Milliarden im Jahr 2025 –, die die verfügbaren Einkommen für Heimverschönerungen und hochwertige Oberflächen erhöhen. Obwohl die nationale Zementerzeugung um 7,2 % zurückging, bewahrte die selektive Nachfrage in dicht besiedelten Vierteln die Auftragsbücher der auf mittel- bis hochwertige Emulsionen ausgerichteten dekorativen Hersteller. Die Erweiterung der integrierten Fertigung von Diamond Paints im Sunder Industrial Estate veranschaulicht, wie lokale Marktführer diesen Trend durch schnelle Lieferzeiten und Farbanpassungsfähigkeiten nutzen. Der Vorstoß in Richtung gesünderer Innenraumumgebungen bewegt Käufer auch zunehmend zu VOC-armen, geruchlosen Optionen und treibt den langfristigen Übergang zu wasserbasierten Chemikalien voran.

Verlagerung hin zu VOC-armen wasserbasierten Beschichtungen

Die Umweltqualitätsnormen von Punjab setzen strenge Emissionsobergrenzen durch, die die Compliance-Kosten für lösemittelbasierte Hersteller erhöhen und die Einführung wasserbasierten Systems beschleunigen. Unabhängige Tests in Karachi ergaben, dass 40 % der lösemittelhaltigen Farben den Bleigrenzwert von 100 ppm überschreiten, was die behördliche Kontrolle und das Misstrauen der Verbraucher verstärkt. Wissenschaftliche Arbeiten zu Styrol-Acryl-Fassadenbeschichtungen haben schmutzabweisende Leistungen demonstriert, die mit traditionellen Alkyden vergleichbar sind oder diese übertreffen, was eine breitere Marktakzeptanz bestätigt. Da die Petrochemie-Volatilität die Kosten für lösemittelbasierte Rohstoffe weiterhin in die Höhe treibt, verbessert sich der relative Gesamtkostenvorteil wasserbasierter Linien, insbesondere für exportorientierte Textil- und Haushaltsgeräteanlagen, die internationalen Audits unterliegen. Es wird daher erwartet, dass Hersteller, die in modulare Dispersionseinheiten und automatisierte Tönung für wasserbasierte SKUs investieren, Marktanteile im Pakistan Farben und Beschichtungen Markt gewinnen werden.

E-Commerce und Vor-Ort-Tönung erweitern die Reichweite

Mobile-First-Verbraucher in Pakistans städtischen Korridoren profitieren nun von 82 Millionen Breitband-SIM-Karten und einem ausgereiften branchenlosen Bankökosystem, das einen direkten Farbhandel bis nach Hause ermöglicht. Brighto Paints' automatische Tönungskioske und „Modellshops” veranschaulichen, wie lokale Marken multinationale Einzelhandelsstandards zu geringeren Kosten replizieren und gleichzeitig in GCC-Exportmärkte vordringen, die im Jahr 2024 einen Umsatz von Rs 400 Millionen erzielten. Tragbare Tönungseinheiten minimieren zudem Abfall durch Vor-Ort-Farbanpassung, reduzieren Retouren und stärken die Kundentreue von Auftragnehmern. Online-Plattformen umgehen auch fragmentierte Großhändler, verbessern die Margenerfassung und die Auftragstransparenz für die Kapazitätsplanung. Hersteller, die ERP-verknüpfte E-Shops und Live-Bestandsfeeds integrieren, gewinnen daher Regalfläche in den geografischen Randbereichen des Pakistan Farben und Beschichtungen Marktes.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile TiO₂- und petrochemische Preise | -0.9% | Globale Lieferkette; alle pakistanischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Energieengpässe und hohe Tarife | -0.7% | Industriegürtel Punjab und Sindh | Mittelfristig (2–4 Jahre) |

| Großer informeller Sektor, der Preise unterbietet | -0.5% | Städtische und stadtnahe Einzelhandelscluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieengpässe und hohe Tarife

Kapazitätszahlungen von PKR 2,8 Billionen an Leerlaufanlagen halten die Industrietarife zwischen 13 und 17,5 US-Cent/kWh – doppelt so hoch wie bei einigen regionalen Mitbewerbern –, was die Kostenwettbewerbsfähigkeit für lokale Harz- und Dispersionslinien untergräbt[2]Redaktion, "Kritische Bewertung der Textilindustrie", nipapeshawar.gov.pk. Gasrevisionen und häufige Lastabwürfe treiben kleinere Unternehmen zu Dieselgeneratoren, die die Stückkosten und Emissionen erhöhen. Textilexporteure, die regional wettbewerbsfähige Energietarife verlieren, bieten eine warnende Parallele für Lackformulierungsbetriebe, die auf gleichmäßige Wärme für Chargenreaktoren und Härtungsöfen angewiesen sind. Regierungsvorschläge zur Privatisierung verlustbringender Stromverteilungsunternehmen und zur Stilllegung von Schweröl-Kapazitäten versprechen nach 2027 Erleichterung, doch die kurzfristige Unsicherheit verzögert Kapitalinvestitionen in hocheffiziente Röst- oder Rückgewinnungssysteme. Größere integrierte Akteure, die Solar- oder Abwärmerückgewinnungssysteme einsetzen, behalten einen strukturellen Margenvorteil im Pakistan Farben und Beschichtungen Markt.

Großer informeller Sektor, der Preise unterbietet

Der Bruttowert der informellen Wirtschaft von USD 457 Milliarden und ein Anteil von 72,5 % an der Nicht-Landwirtschaftsbeschäftigung ermöglichen es kleinen Lackbetrieben, Steuern, Umweltprüfungen und Arbeitscompliance zu umgehen und Preise zu erzielen, die bis zu 25 % unter denen der organisierten Marken liegen. Arbeitssicherheitsstudien zeigen unzureichende persönliche Schutzausrüstung und unkontrollierten Lösemitteleinsatz in informellen Spritzlackanlagen auf, was öffentliche Gesundheitsbedenken und Reputationsrisiken für den Sektor unterstreicht. Während formale Hersteller für Abwasserbehandlung, bleifreie Pigmente und ISO-Zertifizierungen aufwenden, komprimieren Preiskriege die Margen und hemmen Forschung und Entwicklung. Digitalisierte Rechnungsstellung und Steueramnestien könnten schließlich kleine Betreiber in den formellen Bereich locken, doch die Durchsetzungsressourcen bleiben dünn, was Wettbewerbsverzerrungen im Pakistan Farben und Beschichtungen Markt verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acryldominanz treibt Innovation voran

Acrylharze hielten einen Anteil von 36,35 % am Gesamtumsatz und werden voraussichtlich bis 2031 mit einer CAGR von 4,93 % wachsen, was ihre Vielseitigkeit sowohl im dekorativen als auch im industriellen Bereich widerspiegelt. Die Stärke des Segments liegt in der überlegenen UV-Beständigkeit, Farbbeständigkeit und der Leichtigkeit der Formulierung zu wasserbasierten Dispersionen, die aufkommenden Umweltvorschriften gerecht werden. Inländische Forschung und Entwicklung hat bereits Styrol-Acryl-Fassadenemulsionen mit nachgewiesener Schmutzbeständigkeit auf dem Niveau europäischer Benchmarks hervorgebracht. Alkyd-Produkte bleiben für die Metallwartung relevant, verlieren aber schrittweise Marktanteile, da die Regulierungsbehörden VOC- und Bleigrenzen verschärfen. Importe von polymerischem MDI für Polyurethan-Systeme unterliegen nur 5 % Zoll, was Nischenwachstum bei hochhaltbaren Boden- und Öl-und-Gas-Beschichtungen erleichtert, die von steigenden industriellen Kapitalinvestitionen profitieren.

Zweitrangige Harzfamilien – Epoxide und Polyester – adressieren Schutz- bzw. Pulveranwendungen und profitieren von Zollpräferenzen, die lokales Blending begünstigen. Die Polyesteraufnahme ist mit Pulverbeschichtungskapazitäten für Haushaltsgeräte und Zweiräder synchronisiert, während Epoxidprimer kritische Infrastrukturen wie im Rahmen von CPEC gebaute Pipelines und Brücken schützen. Da multinationale und inländische Formulierer zunehmend Umweltproduktdeklarationen (EPD) veröffentlichen, wird die Acryl-Adoption zunehmen und ihre Führungsposition im Pakistan Farben und Beschichtungen Markt festigen.

Nach Technologie: Wasserbasierte Systeme führen den Umweltübergang an

Im Jahr 2025 erzielten wasserbasierte Linien 49,58 % des Branchenumsatzes und übertrafen Lösemittelsysteme, da Prüfungen im Rahmen des Pakistan-Umweltschutzgesetzes an Dynamik gewinnen. Für das Teilsegment wird bis 2031 eine CAGR von 4,81 % prognostiziert, unterstützt durch 0 % Importzoll auf Ethylenglykol und die Präferenz institutioneller Käufer für geruchsarme Deckbeschichtungen in Schulen und Krankenhäusern. Die lösemittelbasierte Nachfrage bleibt in schweren Schiffsbau- und Automobil-Nachfüllbereichen bestehen, lässt aber nach, da sich die Lieferketten für hoch-flammpunkt-wasserverdünnbare Alkyds verbessern.

UV-gehärtete und lösemittelfreie Hybride bleiben embryonal, ziehen aber Pilotprojekte bei Möbelexporteuren an, die auf europäische Compliance abzielen. Pakistans Zollrahmen begünstigt frühe Anwender durch IOCO-Quoten und Zollrückvergütungen und fördert inkrementelle Kapitalinvestitionen in UV-Linien. Da die behördliche Durchsetzung zunimmt, stärkt sich das kommerzielle Argument für wasserbasierte und Pulverformate und positioniert sie als doppelte Wachstumsmotoren.

Nach Endverbraucherbranche: Das Architektursegment treibt das Marktwachstum an

Architekturbeschichtungen erzielten im Jahr 2025 64,42 % des Branchenumsatzes und werden voraussichtlich bis 2031 mit einer CAGR von 3,92 % wachsen, gestützt auf Rs 5 Milliarden subventionierter Wohnungsbaukredite und steigende städtische Renovierungszyklen. Dekorative Emulsionen und Außenstrukturen dominieren das Volumen, wobei Premium-Glanzgrade zunehmend Anklang finden, da die verfügbaren Einkommen steigen.

Die Holzoberflächennachfrage korreliert mit dem Möbelcluster in Chiniot und Gujrat, während Industrieformulierungen Maschinen in entstehenden Sonderwirtschaftszonen entlang der CPEC-Routen schützen. Transport- und Verpackungsteilsegmente bleiben spezialisiert, profitieren aber von der Eisenbahnmodernisierung und Kapazitätserweiterungen im Lebensmittel-und-Getränke-Bereich wie den laufenden PET-Flascheninvestitionen von Murree Brewery. Insgesamt verankert eine diversifizierte Nachfrage die Widerstandsfähigkeit im Pakistan Farben und Beschichtungen Markt.

Geografische Analyse

Punjab wird durch den Fertigungsgürtel Lahores und die Präsenz integrierter Werke wie dem 13 Hektar großen Diamond-Paints-Komplex im Sunder Industrial Estate angetrieben. Karachis Hafenlogistik macht Sindh zum Importgateway für Titandioxid und Spezialadditive, und sein umfangreicher städtischer Wohnungsbestand stützt dekorative Volumina trotz langsamerer industrieller Expansion. Lokale Formulierer nutzen die Nähe zu Containerterminals, um Liegegelder zu minimieren und schnellere Lieferungen nach Belutschistan und Khyber Pakhtunkhwa anzubieten.

Khyber Pakhtunkhwa entwickelt sich zu einem Hochschwerpunkt-Wachstumsknoten, nachdem die Rashakai-Sonderwirtschaftszone auf 247 Hektar in Betrieb genommen wurde und Mieter aus Textil-, Verpackungs- und Leichtbauingenieursbereichen beherbergt, die Schutz- und Bodenbeschichtungen beziehen. Schienen- und Straßenausbauten auf der Westroute senken die Frachtkosten für Farbhändler, die sich nordwestlich ausweiten, weiter. Belutschistan trägt heute bescheidene Umsätze bei, hat aber Potenzial bei Schiffs- und Öllager-Beschichtungen im Zusammenhang mit dem Masterplan Gwadars, der 300 MW neue Erzeugungskapazität und erweiterte Liegeplätze umfasst. Nördliche Stadtcluster, Islamabad-Rawalpindi und Faisalabad, profitieren von Wohnungszulagen für den öffentlichen Dienst bzw. von exportorientierten Textilbetrieben, was eine stetige mittelgradige dekorative Nachfrage schafft. Insgesamt bestätigen regionale Dynamiken einen dualen Kern aus Punjab und Sindh mit aufstrebenden Randgebieten unter CPEC, der die Lieferkettenstandorte im Pakistan Farben und Beschichtungen Markt prägt.

Wettbewerbslandschaft

Der Pakistan Farben und Beschichtungen Markt ist durch Konsolidierung unter den großen Marktteilnehmern gekennzeichnet. Die multinationalen Unternehmen AkzoNobel, Nippon Paint und Berger Paints nutzen proprietäre Harze und gebrandete Tönungssysteme, während inländische Marktführer Diamond Paints und Brighto Paints auf lokalisierte Formulierungen und agile Distribution setzen. AkzoNobels 25 Hektar großes Faisalabad-Zentrum integriert dekorative, Coil- und Schutzlinien und signalisiert eine Schwerpunktverlagerung hin zur Kapazitätskonsolidierung in Südasien nach der angekündigten Veräußerung seiner indischen dekorativen Vermögenswerte an die JSW Group. Strategische Investitionen in digitale Farbwerkzeuge, ERP-verknüpfte Bestände und Schulungsakademien für Maler verbessern die Markenbindung, während ESG-Offenlegungen und ISO-14001-Zertifizierungen die Beschaffung durch multinationale Bauunternehmen ermöglichen. Im Prognosezeitraum erwarten Analysten selektive Konsolidierung, da Energie- und Compliance-Kosten die Skalenvorteile begünstigen und damit die Markteintrittsbarrieren im Pakistan Farben und Beschichtungen Markt erhöhen.

Führende Unternehmen in der Pakistan Farben und Beschichtungen-Branche

AkzoNobel N.V.

Berger Paints Private Limited

Brighto Paints

Diamond Paints

Nippon Paint Pakistan

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: AkzoNobel leitete eine strategische Überprüfung seines dekorativen Portfolios in Südasien ein und erwägt Partnerschaften, Joint Ventures und Veräußerungen, um sich stärker auf kernmärkte mit hohem Skalenpotenzial zu fokussieren.

- Februar 2024: AkzoNobel eröffnete ein 25 Hektar großes multifunktionales Beschichtungswerk in Faisalabad und integrierte dabei einen bewaldeten Pufferbereich zur Erhaltung der Artenvielfalt.

Berichtsumfang des Pakistan Farben und Beschichtungen Marktes

Eine Farbe ist jede pigmentierte flüssige, verflüssigbare oder feste Spachtelzusammensetzung, die, wenn sie in einer dünnen Schicht auf ein Substrat aufgetragen wird, in einen festen Film umgewandelt wird. Sie wird am häufigsten zum Schutz, zur Färbung oder zur Texturierung verwendet. Eine Beschichtung ist eine Beschichtung, die auf die Oberfläche eines Objekts aufgetragen wird, das üblicherweise als Substrat bezeichnet wird. Der Zweck der Aufbringung einer Beschichtung kann dekorativ, funktional oder beides sein. Beschichtungen können als Flüssigkeiten, Gase oder Feststoffe aufgetragen werden, z. B. Pulverlacke. Der pakistanische Farben-und-Beschichtungen-Markt ist nach Harz, Technologie und Endverbraucherbranche segmentiert. Auf Basis des Harzes ist der Markt in Acryl, Alkyd, Polyurethan, Epoxid, Polyester und andere Harztypen segmentiert. Auf Basis der Technologie ist der Markt in wasserbasiert und lösemittelbasiert segmentiert. Auf Basis der Endverbraucherbranche ist der Markt in Architektur, Automobil, Holz, Industriebeschichtungen, Transport und Verpackung segmentiert. Für jedes Segment wurden die Marktgröße und -prognose auf Basis des Umsatzes (in Millionen USD) ermittelt.

| Acryl |

| Alkyd |

| Polyurethan |

| Epoxid |

| Polyester |

| Andere Harztypen |

| Wasserbasiert |

| Lösemittelbasiert |

| Pulver |

| Sonstige (UV-gehärtet und lösemittelfrei) |

| Architektur |

| Automobil |

| Holz |

| Industriebeschichtungen |

| Transport |

| Verpackung |

| Nach Harztyp | Acryl |

| Alkyd | |

| Polyurethan | |

| Epoxid | |

| Polyester | |

| Andere Harztypen | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Pulver | |

| Sonstige (UV-gehärtet und lösemittelfrei) | |

| Nach Endverbraucherbranche | Architektur |

| Automobil | |

| Holz | |

| Industriebeschichtungen | |

| Transport | |

| Verpackung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des pakistanischen Farben-und-Beschichtungen-Sektors?

Die Größe des Pakistan Farben und Beschichtungen Marktes beträgt USD 428,75 Millionen im Jahr 2026.

Wie schnell wird das Wachstum des Sektors erwartet?

Mordor Intelligence prognostiziert eine CAGR von 3,58 %, was den Wert bis 2031 auf USD 510,76 Millionen steigern wird.

Welche Harzfamilie führt beim Volumenverkauf?

Acrylharze halten einen Anteil von 36,35 % aufgrund ihrer Vielseitigkeit und Kompatibilität mit wasserbasierten Systemen.

Warum gewinnen wasserbasierte Formulierungen an Boden?

Strengere VOC-Grenzwerte gemäß dem Pakistan-Umweltschutzgesetz (PEPA) und niedrigere Importzölle auf wichtige Einsatzstoffe begünstigen wasserbasierte Chemie.

Welche Endverbraucherkategorie dominiert die Nachfrage?

Architekturbeschichtungen repräsentieren 64,42 % des Gesamtumsatzes, unterstützt durch subventionierten Wohnungsbau und städtische Renovierung.

Welche zentrale Herausforderung könnte das Sektorwachstum verlangsamen?

Volatile Titandioxid- und Energiekosten stellen die größten kurzfristigen Margenrisiken dar.

Seite zuletzt aktualisiert am: