Größe und Marktanteil des mexikanischen Bergbauausrüstungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

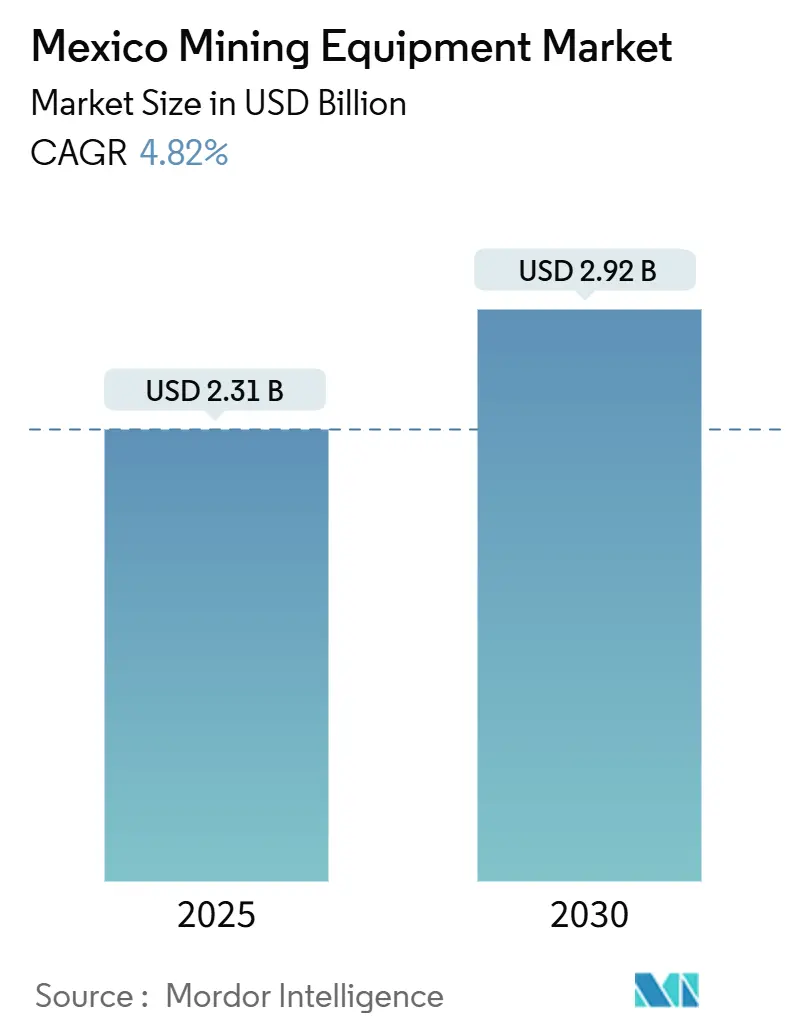

| Marktgröße (2025) | 2.31 Milliarden US-Dollar |

| Marktgröße (2030) | 2.92 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.82% CAGR |

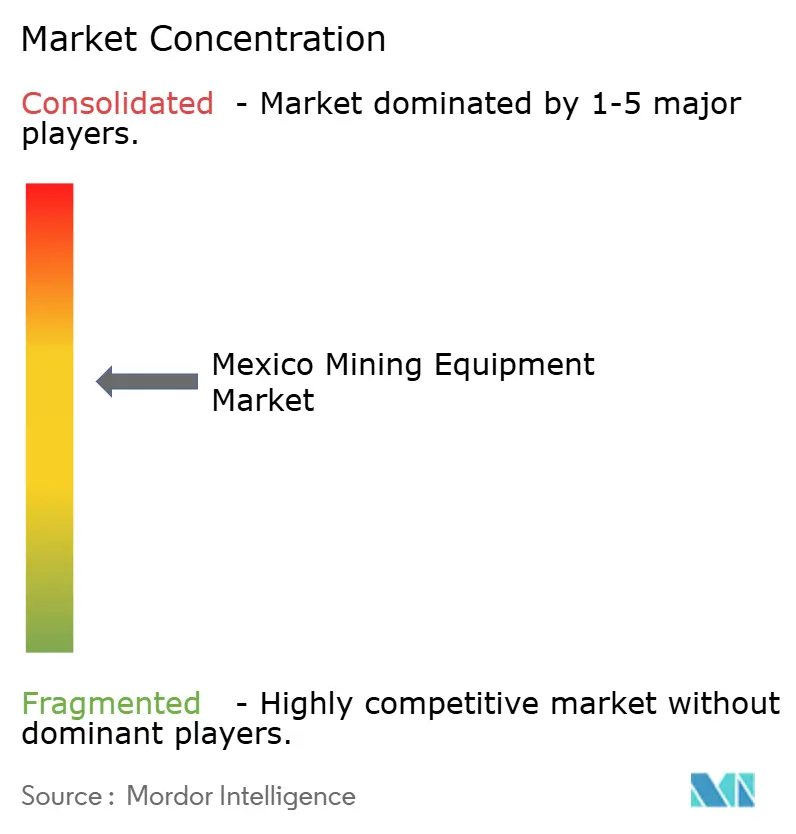

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Bergbauausrüstungsmarkts von Mordor Intelligence

Die Größe des mexikanischen Bergbauausrüstungsmarkts wird im Jahr 2025 auf 2,31 Milliarden USD geschätzt und soll bis 2030 auf 2,92 Milliarden USD anwachsen, was einer CAGR von 4,82 % über den Zeitraum entspricht. Robuste Investitionen in Kupferprojekte, die erste Welle von Pilotprojekten zur Lithiumgewinnung aus Tongestein sowie ein großzügiges Regime zur beschleunigten Abschreibung treiben den mexikanischen Bergbauausrüstungsmarkt voran, auch wenn die Betreiber regulatorische Veränderungen und sicherheitsbedingte Kostensteigerungen bewältigen müssen. Die Einführung von batterie-elektrischen Transportfahrzeugen, digitalen Zwilling-Serviceverträgen und autonomen Flottenmodulen beschleunigt sich, da diese Technologien die Betriebszeit erhöhen, den Dieselverbrauch senken und Unternehmen dabei helfen, strengere Anforderungen an die CO₂-Berichterstattung zu erfüllen. Währungsvolatilität und zeitweise Netzabschaltungen schaffen Beschaffungshemmnisse, dennoch profitiert der mexikanische Bergbauausrüstungsmarkt weiterhin von starken grenzüberschreitenden Finanzierungsströmen, die durch USMCA-konforme ESG-Fonds ausgelöst werden. Der Wettbewerbsdruck bleibt moderat: Globale Erstausrüster verteidigen ihren Marktanteil durch eingebettete Servicenetzwerke, während Nischenanbieter auf spezialisierte Hardware zur Lithiumgewinnung als nächste Wachstumsnische setzen.

Wichtigste Erkenntnisse des Berichts

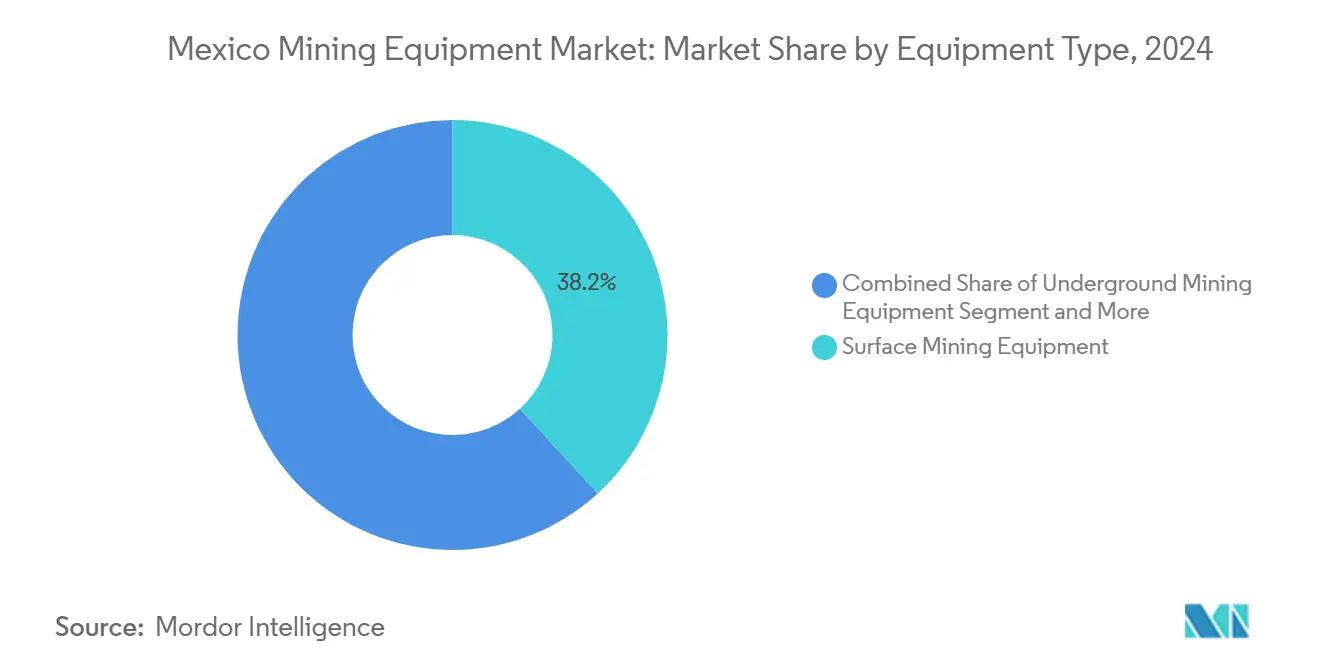

- Nach Ausrüstungstyp entfiel im Jahr 2024 ein Marktanteil von 38,23 % auf Tagebauausrüstung im mexikanischen Bergbauausrüstungsmarkt; für batterie-elektrische Lader wird bis 2030 eine CAGR von 17,53 % prognostiziert.

- Nach Automatisierungsgrad hielt manuelle Ausrüstung im Jahr 2024 einen Anteil von 57,43 % am mexikanischen Bergbauausrüstungsmarkt, während vollautonome Systeme bis 2030 voraussichtlich mit einer CAGR von 22,06 % wachsen werden.

- Nach Antriebsart entfielen im Jahr 2024 82,15 % des mexikanischen Bergbauausrüstungsmarkts auf Fahrzeuge mit Verbrennungsmotor, während batterie-elektrische Fahrzeuge im gleichen Zeitraum eine CAGR von 24,01 % verzeichnen werden.

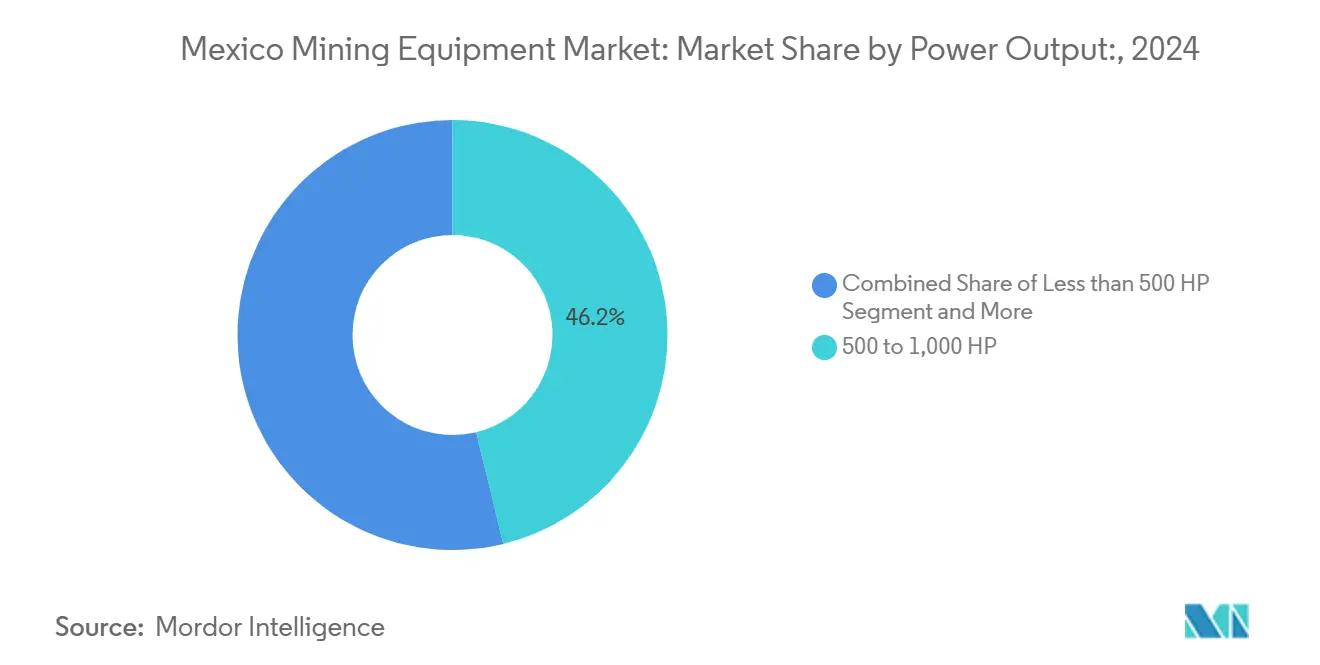

- Nach Leistungsabgabe dominierte der Bereich 500 bis 1.000 PS im Jahr 2024 mit einem Marktanteil von 46,22 % im mexikanischen Bergbauausrüstungsmarkt; Ausrüstung mit mehr als 1.000 PS expandiert mit einer CAGR von 13,09 %.

- Nach Anwendung hielt der Metallbergbau im Jahr 2024 einen Anteil von 52,37 % am mexikanischen Bergbauausrüstungsmarkt, und der Lithiumbergbau wächst bis 2030 mit einer CAGR von 15,48 %.

Trends und Erkenntnisse im mexikanischen Bergbauausrüstungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Tagebau-Kupferprojekten, insbesondere in Sonora | +1.2% | Bundesstaat Sonora, mit Ausstrahlungseffekten auf Chihuahua | Mittelfristig (2–4 Jahre) |

| Ausweitung der Lithiumerkundung und Pilotgewinnung | +0.9% | Tonlagerstätten in Sonora, potenzielle Ausweitung auf Zacatecas | Langfristig (≥ 4 Jahre) |

| Bundesanreize für emissionsarme Transportflotten | +0.8% | National, mit Konzentration in den wichtigsten Bergbaustaaten | Kurzfristig (≤ 2 Jahre) |

| Überarbeitung des Bergbau-Lizenzgebührenregimes nach 2024 | +0.6% | Nationaler Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Digitale Zwilling-Serviceverträge der Erstausrüster zur Steigerung der Betriebszeit | +0.5% | Großbetriebe in Sonora, Zacatecas, Chihuahua | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Finanzierung über USMCA-konforme ESG-Fonds | +0.4% | Grenzstaaten und wichtige exportorientierte Betriebe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Tagebau-Kupferprojekten, insbesondere in Sonora

Die Transformation des Kupfergürtels in Sonora stellt den bedeutendsten Treiber der mexikanischen Bergbauausrüstungsnachfrage dar, wobei das milliardenschwere Expansionsprogramm von Grupo México die regionale Ausrüstungsbeschaffung katalysiert. Der Betrieb Buenavista del Cobre, dessen Lebensdauerplan bis 2065 verlängert wird, benötigt jährlich 5 bis 14 elektrische Seilbagger und 100 bis 160 Muldenkipper, was den Umfang des Ausrüstungseinsatzes verdeutlicht[1]"SEC S-K 1300 Technischer Berichtszusammenfassung," sec.gov.. Der strategische Vorteil Sonoras ergibt sich aus der etablierten Infrastruktur und der Nähe zu den US-Märkten, wobei der Bundesstaat über 20 % der mexikanischen Bergbauproduktion beisteuert. Die jährliche Kupferkathoden-Produktion des El-Pilar-Projekts von 36.000 Tonnen und die 35.000 Tonnen Kupferkonzentrat des Pilares-Projekts verstärken die Ausrüstungsnachfrage in den Bereichen Tagebau, Brechen und Aufbereitung zusätzlich. Dieser Konzentrationseffekt schafft Skaleneffekte für Ausrüstungslieferanten und etabliert Sonora als Mexikos primären Bergbauausrüstungsknotenpunkt.

Ausweitung der Lithiumerkundung und Pilotgewinnung

Mexikos Entwicklungspfad im Lithiumbereich stellt aufgrund der Dominanz tonbasierter Lagerstätten einzigartige Ausrüstungsherausforderungen dar und erfordert spezialisierte Gewinnungstechnologien, die sich von traditionellen Soleoperationen unterscheiden. Die Bacanora-Lithiumlagerstätte in Sonora weist ungewöhnlich hohe Konzentrationen mit einem Durchschnitt von 3.415 ppm auf, wobei einige Proben 16.000 ppm erreichen, was Mexiko als potenziellen bedeutenden Lithiumproduzenten positioniert[2]"Exklusiv – Führender mexikanischer Geologe lobt 'sehr gute' Bacanora-Lithiumlagerstätte," Reuters, reuters.com.. Die kommerzielle Gewinnung aus Tonformationen ist jedoch technisch noch nicht erprobt, was innovative Aufbereitungsausrüstung und Pilotanlagen im Technikumsmaßstab erfordert. Die Partnerschaft der Regierung mit LitioMx und PEMEX zur Entwicklung von Gewinnungskapazitäten, unterstützt durch die Forschungsinitiativen von CONAHCYT, deutet auf einen erheblichen künftigen Ausrüstungsbedarf für spezialisierte Lithiumaufbereitungssysteme hin. Dieses aufkommende Segment erfordert andere Ausrüstungsprofile als der traditionelle Hartgesteinsbergbau, einschließlich fortschrittlicher Trenntechnologien und chemischer Aufbereitungssysteme.

Bundesanreize für emissionsarme Transportflotten

Mexikos Strategie Plan México verändert die Wirtschaftlichkeit von Bergbauausrüstungen grundlegend durch Vorteile der beschleunigten Abschreibung im Bereich von 35 % bis 91 % für neue Anlagegüter und schafft damit überzeugende finanzielle Anreize für die Flottenmodernisierung. Die Budgetzuweisung des Programms von 1,5 Milliarden USD bis September 2030 zielt speziell auf Schulungs- und Innovationsausgaben mit zusätzlichen Abzügen von 25 % ab und fördert die Einführung fortschrittlicher Bergbautechnologien. Caterpillars Dynamic Energy Transfer-System und Epirocs batterie-elektrische Bohranlagen sind Beispiele für Technologien, die von diesen Anreizen profitieren, da Betreiber sowohl Betriebskosten als auch Umweltauswirkungen reduzieren möchten. Die Entwicklungspole auf dem Isthmus von Tehuantepec bieten zusätzliche Vorteile, darunter 100 % Einkommensteuergutschriften für sechs Jahre, was besonders für die Herstellung und Montage von Ausrüstungen relevant ist. Diese Anreize beschleunigen den Übergang von diesel- zu elektro- und hybridbetriebenen Systemen und gestalten Mexikos Beschaffungsmuster für Bergbauausrüstungen grundlegend um.

Überarbeitung des Bergbau-Lizenzgebührenregimes nach 2024

Die im Mai 2023 verabschiedeten Bergbaurechtsreformen schaffen neue operative Rahmenbedingungen, die indirekt die Ausrüstungsnachfrage durch Compliance-Anforderungen und betriebliche Anpassungen antreiben. Bergbaukonzessionen erfordern nun spezifische Garantien für die Umweltwiederherstellung und das Engagement in der Gemeinschaft, was einen erhöhten Bedarf an Überwachungs- und Sicherheitsausrüstung nach sich zieht. Die Verkürzung der Konzessionslaufzeiten von 50 auf 30 Jahre in Verbindung mit obligatorischen öffentlichen Ausschreibungsverfahren veranlasst Betreiber, die Gewinnungseffizienz durch den Einsatz fortschrittlicher Ausrüstungen zu maximieren. Anforderungen zur Wasserverbrauchsberichterstattung und Recyclingpflichten von 60 % treiben die Nachfrage nach spezialisierter Wassermanagement- und Aufbereitungsausrüstung an. Die Anforderung für Konsultationen mit indigenen Gemeinschaften und Gewinnbeteiligungsregelungen (mindestens 5 % des Nettogewinns) schafft zusätzliche Betriebskosten, die Betreiber durch produktivitätssteigernde Ausrüstungsinvestitionen auszugleichen suchen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Genehmigungsverzögerungen nach den Bergbaurechtsreformen von 2023 | -1.1% | National, mit besonderem Einfluss auf neue Projekte | Kurzfristig (≤ 2 Jahre) |

| Zeitweise Netzabschaltungen an abgelegenen Standorten | -0.7% | Abgelegene Bergbauregionen in Sonora, Chihuahua, Guerrero | Mittelfristig (2–4 Jahre) |

| Steigende Sicherheitskosten in Gold-Silber-Gürteln | -0.6% | Gold-Silber-Regionen in Guerrero, Sinaloa, Chihuahua | Langfristig (≥ 4 Jahre) |

| Peso-Volatilität gegenüber USD-denominierten Investitionsgütern | -0.4% | Nationale Auswirkungen auf Ausrüstungsbeschaffungsentscheidungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Genehmigungsverzögerungen nach den Bergbaurechtsreformen von 2023

Die umfassende Überarbeitung des Bergbaurechts hat erhebliche administrative Engpässe geschaffen, wobei Präsidentin Claudia Sheinbaum die Ausgabe neuer Bergbaukonzessionen ausgesetzt hat, was die Projektentwicklung weiter einschränkt. Der Übergang vom Windhundprinzip zu öffentlichen Ausschreibungsverfahren für Konzessionen hat Unsicherheit eingeführt und die Zeitrahmen für Projektgenehmigungen verlängert. Umweltverträglichkeitsprüfungen erfordern nun umfassendere Wiederherstellungspläne und Gemeinschaftskonsultationsverfahren, was typische Genehmigungszyklen um 6 bis 12 Monate verlängert. Große Projekte wie Torex Golds Media Luna und Luca Minings Tahuehueto haben Verzögerungen erfahren, die sich bis 2025 erstrecken und die Ausrüstungsbeschaffungspläne beeinträchtigen. Die regulatorische Unsicherheit hat einige internationale Investoren dazu veranlasst, ihre Mexiko-Strategien zu überdenken, wobei das Fraser Institute Mexiko im Jahr 2023 auf Platz 74 von 86 Jurisdiktionen hinsichtlich der Investitionsattraktivität eingestuft hat.

Steigende Sicherheitskosten in Gold-Silber-Gürteln

Kriminelle Aktivitäten, die auf Mexikos Bergbausektor abzielen, haben die Betriebskosten branchenweit um 10 % bis 20 % erhöht, wobei schwerwiegende Fälle Steigerungen von über 20 % verzeichnen. Der Diebstahl von 7.000 Unzen Gold aus McEwen Minings El-Gallo-Mine verdeutlicht die Sicherheitsherausforderungen der Betreiber[3]"Unsicherheit: Wichtiges Anliegen für Bergbauunternehmen," Mexico Business News, mexicobusiness.news.. Der Bundesstaat Guerrero ist besonders problematisch geworden, da soziale Konflikte und Kartellaktivitäten den Betrieb stören und neue Investitionen abschrecken. Einige Unternehmen zahlen Schutzgelder an kriminelle Organisationen, was die Mineralproduktionskosten um etwa 3 % erhöht. Die Einrichtung spezialisierter Bergbaupolizeikräfte bietet nur begrenzte Entlastung, da Unternehmen zunehmend auf private Sicherheitsdienste und verbesserte Überwachungsausrüstung zurückgreifen und damit Kapital von produktiven Ausrüstungsinvestitionen hin zu defensiven Maßnahmen umleiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Tagebaubetriebe treiben die Marktführerschaft

Der Marktanteil der Tagebauausrüstung von 38,23 % im Jahr 2024 spiegelt Mexikos geologische Vorteile und betriebliche Präferenzen wider, wobei Tagebaubetriebe 60 % des nationalen Bergbauproduktionswerts ausmachen. Die Dominanz des Segments ergibt sich aus Mexikos umfangreichen Kupfer- und Goldvorkommen, die großflächige Tagebaugewinnungsmethoden begünstigen, insbesondere in den etablierten Bergbaukorridoren Sonoras. Batterie-elektrische Lader entwickeln sich mit einer CAGR von 17,53 % (2025–2030) zum am schnellsten wachsenden Teilsegment, angetrieben durch Caterpillars Dynamic Energy Transfer-System und ähnliche Elektrifizierungsinitiativen, die Betriebskosten senken und gleichzeitig Umwelt-Compliance-Anforderungen erfüllen. Untertagebergbauausrüstung dient spezialisierten Anwendungen in Silber- und polymetallischen Betrieben, insbesondere in Zacatecas und Chihuahua, und sieht sich gleichzeitig Wachstumsbeschränkungen durch Diskussionen über ein vorgeschlagenes Tagebauverbot gegenüber.

Mineralaufbereitungsausrüstung profitiert von Mexikos strategischem Fokus auf wertschöpfende Produktion, wobei Metsos neues Entwässerungsentwicklungszentrum im Wert von 51 Millionen USD in Irapuato die Infrastrukturinvestitionen des Sektors exemplarisch verdeutlicht. Bohr- und Brechausrüstung verzeichnet eine stetige Nachfrage aus Erkundungsaktivitäten, obwohl regulatorische Beschränkungen bei neuen Konzessionen das Expansionspotenzial begrenzen. Brech-, Mahl- und Siebausrüstung steht im Einklang mit Mexikos Betonung inländischer Aufbereitungskapazitäten, unterstützt durch USMCA-Handelspräferenzen, die regionale Wertschöpfungsketten begünstigen. Lader und Muldenkipper stellen die größte Ausrüstungskategorie nach Volumen dar, wobei autonome Transportsysteme an Bedeutung gewinnen, da Betreiber Sicherheitsrisiken an abgelegenen Standorten mindern und gleichzeitig die Betriebseffizienz durch 24/7-Betriebsfähigkeit verbessern möchten.

Nach Automatisierungsgrad: Manuelle Dominanz steht vor autonomer Disruption

Der erhebliche Marktanteil manueller Ausrüstung von 57,43 % im Jahr 2024 spiegelt Mexikos kostenorientierte Betriebsweise und das reichliche Angebot an qualifizierten Arbeitskräften wider, insbesondere in etablierten Bergbauregionen, wo traditionelle Methoden wirtschaftlich rentabel bleiben. Die bemerkenswerte CAGR von 22,06 % vollautonomer Systeme (2025–2030) signalisiert jedoch einen grundlegenden Wandel, der durch Sicherheitsbedenken und betriebliche Effizienzimperative angetrieben wird. Epirocs automatisierte Flotte von weltweit über 3.450 fahrerlosen Maschinen mit erheblichem Wachstum in südamerikanischen Einsätzen demonstriert die Reife und Akzeptanz der Technologie. Der Mexiko-Auftrag des Unternehmens von Dumas Contracting für Untertagebergbauausrüstung umfasst sicherheitsverbessernde digitale Lösungen und Asset-Tracking-Fähigkeiten, was auf eine wachsende Raffinesse bei der Einführung von Automatisierung hindeutet.

Teilautonome Ausrüstung ist eine Übergangskategorie, die es Betreibern ermöglicht, Automatisierung einzuführen und dabei schrittweise die menschliche Aufsicht für komplexe Operationen aufrechtzuerhalten. Das Segment profitiert von Mexikos pragmatischem Ansatz zur Technologieeinführung, bei dem Betreiber Effizienzgewinne mit Beschäftigungsüberlegungen in Einklang bringen möchten. Bergbauunternehmen betrachten Automatisierung zunehmend als unverzichtbar für Betriebe in Hochrisiko-Sicherheitszonen, wo unbemannte Ausrüstung die Exposition gegenüber kriminellen Aktivitäten reduziert. Die Integration privater LTE-Netzwerke verbessert die Fähigkeiten autonomer Systeme und ermöglicht Echtzeit-Überwachung und -Steuerung von sicheren Standorten aus. Rio Tintos berichtete 15 %ige Reduzierung der Lade- und Transportkosten durch autonome Lkw in Verbindung mit null Verletzungsprotokollen liefert überzeugende Belege für mexikanische Bergbaubetreiber, die ähnliche Investitionen in Betracht ziehen.

Nach Antriebsart: Elektrifizierung beschleunigt sich trotz Dominanz des Verbrennungsmotors

Fahrzeuge mit Verbrennungsmotor behalten mit einem Anteil von 82,15 % im Jahr 2024 eine überwältigende Marktdominanz und spiegeln Mexikos etablierte Infrastruktur und geringere anfängliche Kapitalanforderungen für traditionelle Antriebsstränge wider. Die außergewöhnliche CAGR von 24,01 % batterie-elektrischer Fahrzeuge (2025–2030) stellt jedoch die dramatischste Transformation des Marktes dar, angetrieben durch betriebliche Kostenvorteile und Anforderungen an die Umwelt-Compliance. Sandviks Rekordauftrag für batterie-elektrische Bergbauausrüstung demonstriert die wachsende Marktakzeptanz. Im Gegensatz dazu signalisiert Epirocs Verpflichtung, bis 2025 emissionsfreie Versionen aller Untertageausrüstungen und bis 2030 aller Tagebauausrüstungen anzubieten, einen branchenweiten Elektrifizierungsschwung. Die batterie-elektrische Bohranlage SmartROC D65 exemplifiziert die technologische Entwicklung und bietet emissionsfreie Bohrmöglichkeiten, die Umwelt- und Betriebseffizienzbedenken adressieren.

Hybridfahrzeuge nehmen eine strategische Mittelposition ein und bieten betriebliche Flexibilität bei gleichzeitiger Reduzierung des Kraftstoffverbrauchs und der Emissionen im Vergleich zu reinen Verbrennungsmotorsystemen. Das Segment spricht Betreiber an, die schrittweise zur vollständigen Elektrifizierung übergehen möchten, während sie die betriebliche Zuverlässigkeit an abgelegenen Standorten mit begrenzter Ladeinfrastruktur aufrechterhalten. Mexikos Plan-México-Anreize, die eine beschleunigte Abschreibung von 35 % bis 91 % für neue Anlagegüter bieten, verbessern die wirtschaftliche Grundlage für die Einführung von Elektro- und Hybridausrüstungen erheblich. Die Prognose der Bergbauindustrie von 1 Million Elektrofahrzeugen bis 2030 weltweit deutet auf ein erhebliches Wachstumspotenzial für Mexikos Markt hin, insbesondere da Batterietechnologiefortschritte Ladezeiten verkürzen und Betriebsreichweiten verlängern. Fortescue Metals' Entwicklung emissionsfreier elektrischer Muldenkipper als Teil einer Dekarbonisierungsstrategie im Wert von 6,2 Milliarden USD bietet einen Fahrplan für Mexikos große Bergbaubetreiber, die ähnliche Investitionen in Betracht ziehen.

Nach Leistungsabgabe: Dominanz im mittleren Leistungsbereich unterstützt betriebliche Flexibilität

Der Marktanteil des Segments 500 bis 1.000 PS von 46,22 % im Jahr 2024 spiegelt ein optimales Gleichgewicht zwischen Betriebskapazität und Kosteneffizienz für Mexikos vielfältige Bergbauanwendungen wider. Dieser Leistungsbereich eignet sich für die meisten Tagebau-Lkw, Untertage-Lader und Aufbereitungsausrüstungen und hält dabei Kraftstoffverbrauch und Wartungskosten in einem vertretbaren Rahmen. Die Wachstumstrajektorie der Ausrüstung über 1.000 PS mit einer CAGR von 13,09 % (2025–2030) steht im Einklang mit Mexikos großflächigen Kupfer- und Goldoperationen, bei denen massive Muldenkipper und Schaufelradbagger höhere Leistungsanforderungen für Produktivitätsgewinne rechtfertigen. Southern Coppers Buenavista-Betrieb, der jährlich 100 bis 160 Muldenkipper benötigt, exemplifiziert die Nachfrage nach Hochleistungsausrüstung in großen Bergbaukomplexen.

Ausrüstung unter 500 PS dient spezialisierten Anwendungen, einschließlich Erkundungsbohrungen, kleinmaßstäblichen Untertageoperationen und Hilfsfunktionen. Das Segment profitiert von Mexikos vielfältiger Bergbaulandschaft, in der kleinere Betriebe in Silber- und polymetallischen Lagerstätten entsprechend dimensionierte Ausrüstungen benötigen. Die Leistungsabgabeverteilung spiegelt die Reife der mexikanischen Bergbauindustrie wider, wobei etablierte Betriebe bewährte Ausrüstungen im mittleren Leistungsbereich bevorzugen, während Expansionsprojekte die Nachfrage nach leistungsstärkeren Alternativen antreiben. Elektrifizierungstrends wirken sich besonders auf die höheren Leistungssegmente aus, wo Batterietechnologiefortschritte elektrische Alternativen zu traditionellen Dieselantrieben ermöglichen. Die Integration erneuerbarer Energiequellen an Bergbaustandorten, wobei bereits 38 % des Energiemixes des Sektors aus erneuerbaren Quellen stammen, unterstützt die wirtschaftliche Rentabilität elektrischer Ausrüstungen in allen Leistungsbereichen.

Nach Anwendung: Metallbergbau-Führerschaft steht vor der Lithium-Herausforderung

Der dominante Marktanteil des Metallbergbaus von 52,37 % im Jahr 2024 spiegelt Mexikos Position als bedeutender Kupfer-, Silber- und Goldproduzent wider, wobei etablierte Betriebe eine konsistente Ausrüstungsnachfrage in Tagebau- und Untertagenanwendungen antreiben. Das Segment profitiert von Mexikos geologischen Vorteilen und der etablierten Infrastruktur in Bundesstaaten wie Sonora, Zacatecas und Chihuahua. Das bemerkenswerte Aufkommen des Lithiumbergbaus mit einer CAGR von 15,48 % (2025–2030) stellt die bedeutendste Wachstumschance des Marktes dar, angetrieben durch die globale Nachfrage nach Elektrofahrzeugen und Mexikos erhebliche tonbasierte Lithiumressourcen. Die hochgradigen Konzentrationen der Bacanora-Lagerstätte und die staatliche Unterstützung für die Entwicklung von Gewinnungstechnologien positionieren Lithium als transformatives Anwendungssegment, obwohl die kommerzielle Rentabilität noch in der Entwicklung ist.

Der Mineralbergbau umfasst Industriemineralien und Baustoffe und bedient sowohl den inländischen Verbrauch als auch die Exportmärkte. Das Segment profitiert von Mexikos Infrastrukturentwicklungsprogrammen und USMCA-Handelspräferenzen, die regionale Lieferanten begünstigen. Der Kohlebergbau stellt ein rückläufiges Anwendungssegment dar, das durch Umweltpolitik und Mexikos Energiewende hin zu erneuerbaren Quellen eingeschränkt wird. Die Anwendungssegmentierung spiegelt Mexikos strategische Positionierung in kritischen Minerallieferketten wider, wobei Lithium- und Kupferanwendungen durch Bundesanreize und Regulierungsrahmen vorrangig unterstützt werden. Die Entwicklung spezialisierter Gewinnungstechnologien für tonbasierte Lithiumlagerstätten erfordert andere Ausrüstungsprofile als der traditionelle Hartgesteinsbergbau und schafft Chancen für innovative Aufbereitungs- und Trennausrüstungslieferanten.

Geografische Analyse

Sonora ist das unbestrittene Epizentrum des mexikanischen Bergbauausrüstungsmarkts. Grupo Méxicos Multi-Asset-Programm im Wert von 15 Milliarden USD sowie Pilotcluster für Ton-Lithium treiben die Ausrüstungsausgaben in Sonora mit einer prognostizierten CAGR von 6,2 % bis 2030 voran. Die Autobahn- und Schienenverbindungen zur US-Grenze verkürzen die Logistikzyklen für Ersatzteile, und Erstausrüster haben darauf reagiert, indem sie Servicezentren in Hermosillo und Cananea ausgebaut haben.

Zacatecas belegt den zweiten Platz als führende Silberprovinz des Landes. Orla Minings Camino Rojo produzierte im Jahr 2024 136.748 Unzen Gold und finanzierte damit neue Aufträge für Brechkreisläufe und Hochleistungsförderbänder. Erstausrüster wie Metso haben Büros im Bergbaucluster des Bundesstaates eröffnet, um schnelle Mühlenfutterwechsel und Prozessoptimierungsaudits anzubieten.

Chihuahua trägt 20,7 % zur nationalen Produktion bei und verfügt über mehr als 160 aktive Projekte, was eine lebhafte Lieferantenbasis von rund 130 Unternehmen verankert. Die Nähe des Bundesstaates zu US-Interstatenetzwerken erleichtert das grenzüberschreitende Ausrüstungsleasing, ein Nischenfinanzierungsmodell, das im mexikanischen Bergbauausrüstungsmarkt an Bedeutung gewinnt. Obwohl geologisch gut ausgestattet, sieht sich Guerrero mit Beschaffungsstörungen durch Sicherheitsvorfälle konfrontiert; mehrere Betreiber haben den Einsatz autonomer Lkw verschoben, bis die Perimeter-Infrastruktur verbessert wird. Insgesamt veranschaulichen diese regionalen Dynamiken, wie die Geografie den Rhythmus der Kapitalausgaben im mexikanischen Bergbauausrüstungsmarkt prägt.

Wettbewerbslandschaft

Der mexikanische Bergbauausrüstungsmarkt ist moderat konzentriert. Caterpillar, Komatsu und Epiroc behaupten die Spitzenpositionen durch Lebenszyklusverträge, Ersatzteillager und proprietäre Autonomie-Stacks. Caterpillars Dynamic Energy Transfer-System, das 2024 vorgestellt wurde, ermöglicht es Muldenkippern, beim Bergabfahren Energie zurückzugewinnen, was Emissionen reduziert und eine überzeugende wirtschaftliche Geschichte für Hochlagen-Tagebaue bietet.

Epirocs fahrerlose Flotte, die weltweit nun über 3.450 Maschinen umfasst, gewinnt in mexikanischen Untertage-Projekten an Boden, wo Sicherheitsrisiken den Fernbetrieb befürworten. Die digitale Zwilling-Analytik reduziert ungeplante Ausfallzeiten um bis zu 20 %, bindet Betreiber an mehrjährige Abonnementmodelle und stärkt den Aftermarket-Anteil des Unternehmens. Komatsu konzentriert sich auf Hybridantriebe und offene Plattform-Autonomie und schmiedet Allianzen mit lokalen Distributoren für schnellere Teilelieferungen.

Der Wettbewerb in weißen Flecken intensiviert sich rund um Lithiumaufbereitungsausrüstung, wo auf Ton-Laugungskreisläufe spezialisierte Start-ups etablierte Anbieter stören könnten. Asiatische Erstausrüster wie XCMG umwerben preissensible mittelständische Bergbauunternehmen, sehen sich jedoch Barrieren hinsichtlich Markenwahrnehmung und Teilverfügbarkeit gegenüber. Nachhaltigkeitsleistung ist zu einem bedeutenden Differenzierungsmerkmal geworden: Metso berichtet von einer Emissionsreduzierung von 73 % seit 2019 und verpflichtet sich zu Netto-Null bis 2030, was bei Kreditgebern Anklang findet, die Kreditkosten an ESG-Scores knüpfen. Da Serviceerlöse auf bis zu 50 % des gesamten Erstausrüster-Umsatzes ansteigen, wird die Tiefe der Beziehungen und nicht der Stückpreis im mexikanischen Bergbauausrüstungsmarkt zunehmend entscheidend.

Marktführer der mexikanischen Bergbauausrüstungsbranche

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr-International AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Orla Mining meldete eine Rekord-Goldproduktion von 136.748 Unzen im Jahr 2024, übertraf die Prognosen und beendete das Jahr schuldenfrei mit einer Liquiditätsposition von 160,8 Millionen USD, was weitere Ausrüstungsinvestitionen beim Camino-Rojo-Projekt unterstützt.

- März 2024: Epiroc gab einen Großauftrag in Mexiko von Dumas Contracting Ltd. für Untertagebergbauausrüstung und damit verbundene Dienstleistungen im Wert von rund 200 Millionen SEK (18 Millionen USD) bekannt, einschließlich sicherheitsverbessernder digitaler Lösungen und Asset-Tracking-Fähigkeiten.

Berichtsumfang des mexikanischen Bergbauausrüstungsmarkts

| Tagebauausrüstung |

| Untertagebergbauausrüstung |

| Mineralaufbereitungsausrüstung |

| Bohr- und Brechausrüstung |

| Brech-, Mahl- und Siebausrüstung |

| Sonstige Ausrüstungstypen |

| Manuelle Ausrüstung |

| Teilautonome Ausrüstung |

| Vollautonome Ausrüstung |

| Fahrzeuge mit Verbrennungsmotor |

| Batterie-elektrische Fahrzeuge |

| Hybridfahrzeuge |

| Weniger als 500 PS |

| 500 bis 1.000 PS |

| Über 1.000 PS |

| Metallbergbau |

| Mineralbergbau |

| Kohlebergbau |

| Nach Ausrüstungstyp | Tagebauausrüstung |

| Untertagebergbauausrüstung | |

| Mineralaufbereitungsausrüstung | |

| Bohr- und Brechausrüstung | |

| Brech-, Mahl- und Siebausrüstung | |

| Sonstige Ausrüstungstypen | |

| Nach Automatisierungsgrad | Manuelle Ausrüstung |

| Teilautonome Ausrüstung | |

| Vollautonome Ausrüstung | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor |

| Batterie-elektrische Fahrzeuge | |

| Hybridfahrzeuge | |

| Nach Leistungsabgabe | Weniger als 500 PS |

| 500 bis 1.000 PS | |

| Über 1.000 PS | |

| Nach Anwendung | Metallbergbau |

| Mineralbergbau | |

| Kohlebergbau |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Bergbauausrüstungsmarkt im Jahr 2025?

Die Größe des mexikanischen Bergbauausrüstungsmarkts beträgt im Jahr 2025 2,31 Milliarden USD und soll bis 2030 auf 2,92 Milliarden USD anwachsen.

Wie hoch ist die erwartete Wachstumsrate für Bergbauausrüstungen in Mexiko?

Die Gesamt-CAGR für den mexikanischen Bergbauausrüstungsmarkt wird für den Zeitraum 2025 bis 2030 auf 4,82 % prognostiziert.

Welches Ausrüstungssegment führt die Nachfrage in Mexiko an?

Tagebauausrüstung macht 38,23 % des Marktanteils im mexikanischen Bergbauausrüstungsmarkt aus, angetrieben durch große Tagebau-Kupferoperationen.

Wie schnell wächst der Bereich batterie-elektrischer Einheiten?

Batterie-elektrische Fahrzeuge verzeichnen eine CAGR von 24,01 %, die schnellste unter den Antriebskategorien im mexikanischen Bergbauausrüstungsmarkt.

Welche Region kauft die meisten Bergbauausrüstungen in Mexiko?

Sonora führt die regionale Nachfrage dank umfangreicher Kupferprojekte und aufkommender Lithium-Pilotprojekte an, wobei die Ausrüstungsausgaben voraussichtlich mit einer CAGR von 6,2 % wachsen werden.

Welche steuerlichen Anreize unterstützen die Ausrüstungsmodernisierung?

Plan México ermöglicht eine beschleunigte Abschreibung von 35 % bis 91 % auf neue Maschinen und einen zusätzlichen Abzug von 25 % für Schulung und Innovation bis September 2030.

Seite zuletzt aktualisiert am: