Marktgröße und Marktanteil des brasilianischen Bergbauausrüstungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

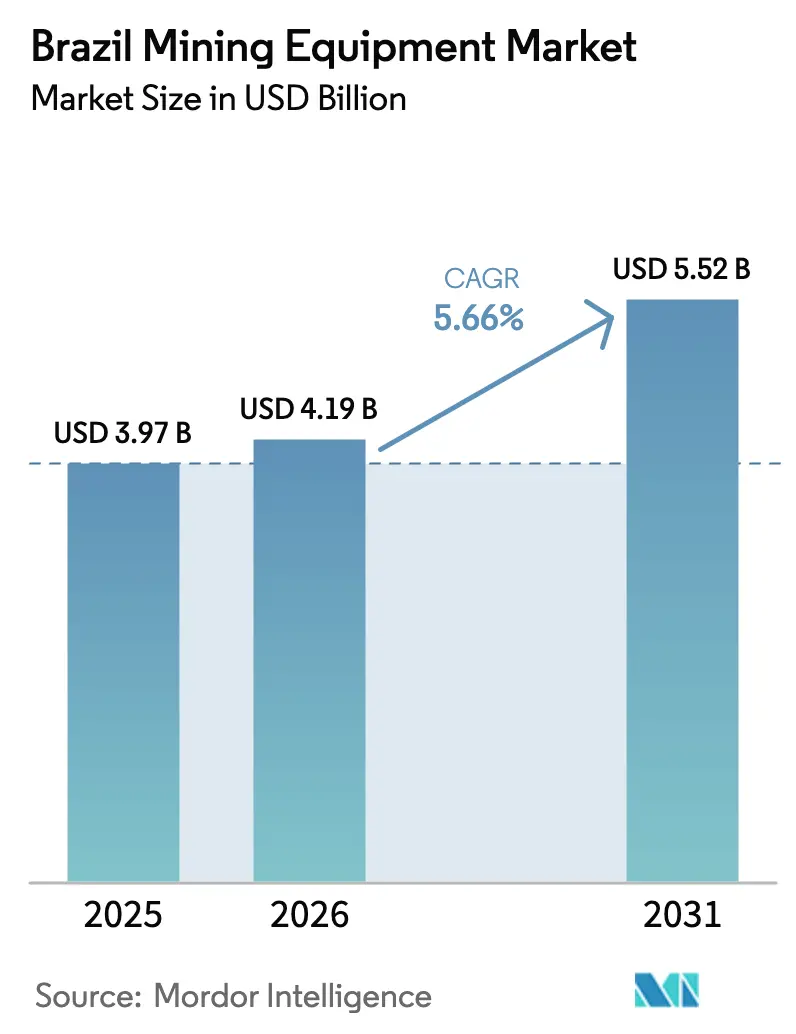

| Marktgröße im Basisjahr (2025) | 3.97 Milliarden US-Dollar |

| Marktgröße (2026) | 4.19 Milliarden US-Dollar |

| Marktgröße (2031) | 5.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Bergbauausrüstungsmarktes durch Mordor Intelligence

Die Marktgröße des brasilianischen Bergbauausrüstungsmarktes soll von 3,97 Milliarden USD im Jahr 2025 auf 4,19 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,66 % über den Zeitraum 2026–2031 einen Wert von 5,52 Milliarden USD erreichen. Der Aufwärtstrend ist in Vales Investitionsausgaben von 12 Milliarden USD in Carajás verankert, die die Eisenerzkapazität um 13 % erhöhen und eine umfangreiche Beschaffung von Muldenkippern, Bohrgeräten und Aufbereitungsanlagen auslösen. Steigende Investitionen in Seltene-Erden- und Lithiumprojekte, eine 67-prozentige Konzentration der brasilianischen Mineralreserven in Minas Gerais sowie staatliche Finanzierungslinien stützen die Ausrüstungsnachfrage im Tagebau und im Untertagebau. Der brasilianische Bergbauausrüstungsmarkt profitiert von der raschen Verbreitung batterie-elektrischer Maschinen, Autonomiepakete und Zustandsüberwachungssysteme, die die Produktivität verbessern und Emissionen reduzieren. Dieselplattformen dominieren die Flotten, doch flottenweite Elektrifizierungspiloten und die Verfügbarkeit erneuerbarer Energie legen den Grundstein für künftige Ersetzungen. Die Wettbewerbsintensität bleibt moderat, da globale Erstausrüster ihre installierten Basen verteidigen, während lokale Zulieferer und Automatisierungsspezialisten Nischenmöglichkeiten erschließen.

Wichtigste Erkenntnisse des Berichts

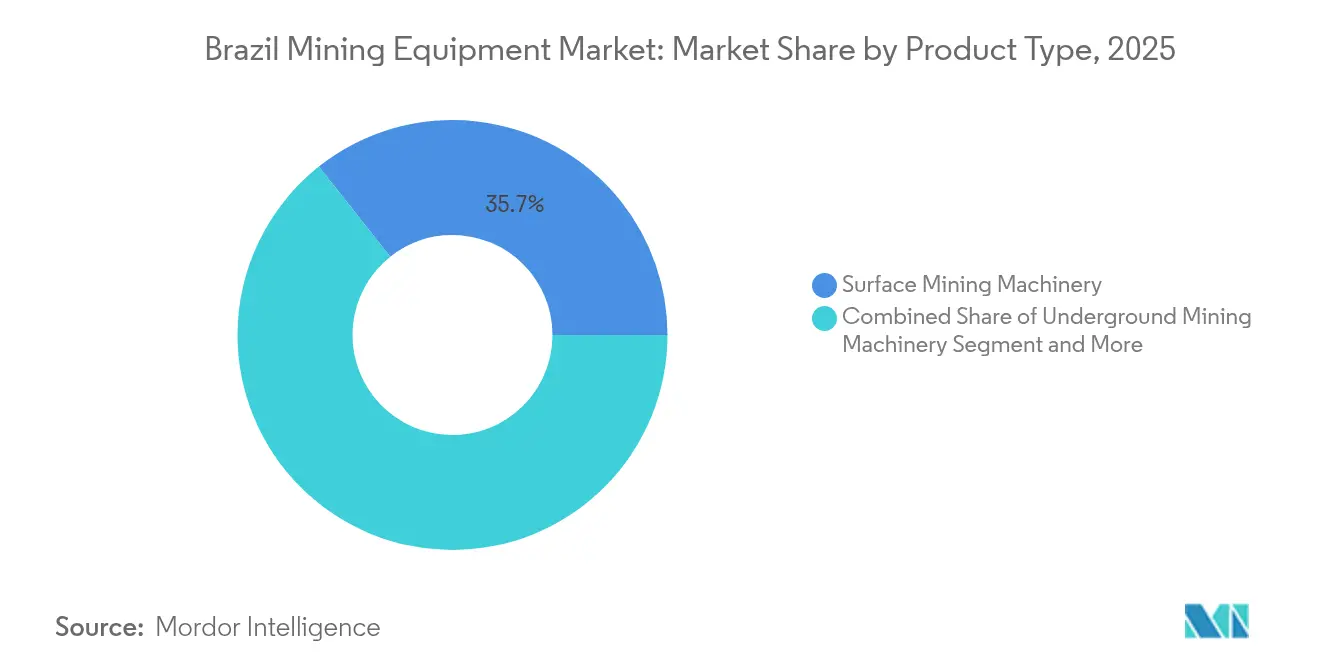

- Nach Produkttyp führten Tagebau-Bergbaumaschinen mit einem Marktanteil von 35,68 % am brasilianischen Bergbauausrüstungsmarkt im Jahr 2025; Batterie-elektrische Ausrüstung wird voraussichtlich bis 2031 mit einer CAGR von 5,73 % wachsen.

- Nach Anwendung entfiel auf das Segment Metalle ein Anteil von 51,25 % am brasilianischen Bergbauausrüstungsmarkt im Jahr 2025, während Lithium- und Seltene-Erden-Projekte mit einer CAGR von 5,86 % bis 2031 die höchste Wachstumsrate verzeichneten.

- Nach Funktion entfiel auf Ausgrabung ein Anteil von 45,52 % am brasilianischen Bergbauausrüstungsmarkt im Jahr 2025; Aufbereitungsausrüstung soll bis 2031 mit einer CAGR von 5,88 % wachsen.

- Nach Antriebsstrang repräsentierten Dieselplattformen 83,35 % der Marktgröße des brasilianischen Bergbauausrüstungsmarktes im Jahr 2025, und batterie-elektrische Varianten expandieren über denselben Zeitraum mit einer CAGR von 6,02 %.

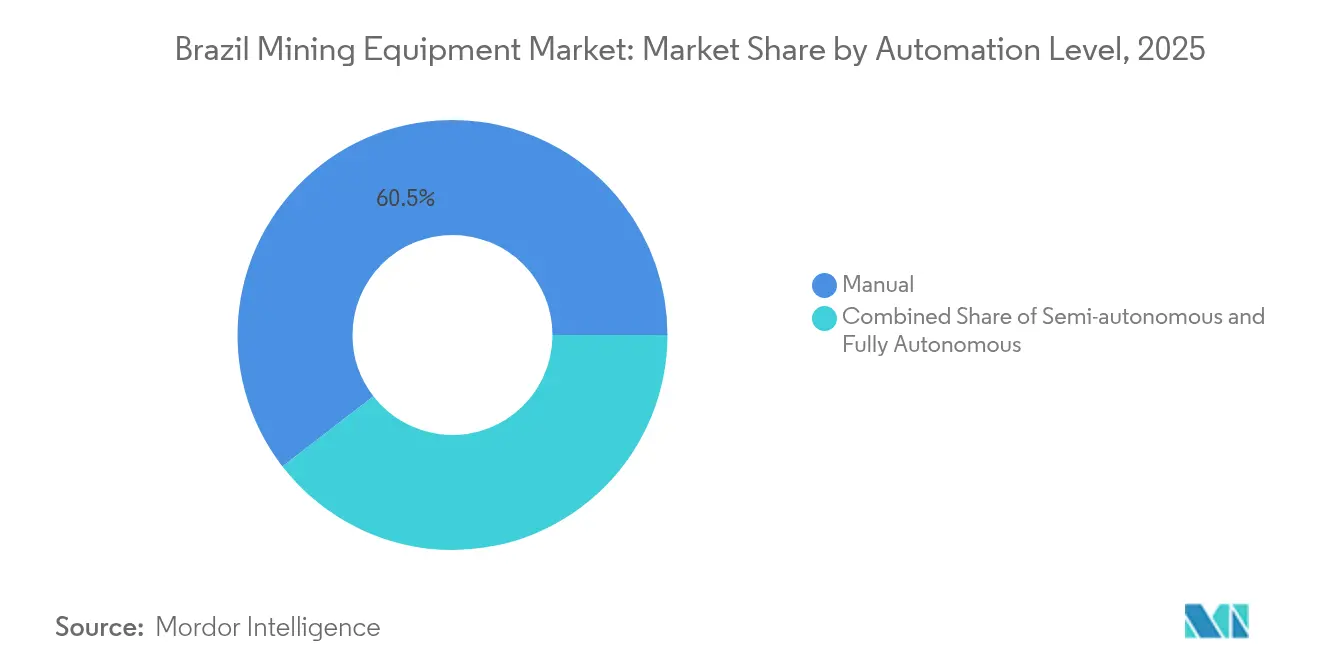

- Nach Automatisierungsgrad hielten manuelle Betriebsweisen im Jahr 2025 einen Anteil von 60,48 % am brasilianischen Bergbauausrüstungsmarkt, während vollautonome Systeme mit einer CAGR von 5,71 % bis 2031 zunehmen.

- Nach Endverbraucher-Rohstoff dominierten Eisenerzanwendungen mit einem Anteil von 37,12 % am brasilianischen Bergbauausrüstungsmarkt im Jahr 2025; Lithium und Seltene Erden führten das Wachstum mit einer CAGR von 5,77 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Bergbauausrüstungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionsausgaben für die Eisenerzerweiterung | +1.3% | Minas Gerais, Pará, konzentriert in den Regionen Carajás und Quadrilátero Ferrífero | Mittelfristig (2–4 Jahre) |

| Einführung von Automatisierung und Autonomie | +1.1% | National, mit frühen Gewinnen in Carajás, Brucutu und den wichtigsten Vale-Betrieben | Langfristig (≥ 4 Jahre) |

| Pipeline für Projekte mit für die Elektromobilität kritischen Mineralien | +1.0% | Goiás, Minas Gerais, Bahia für die Entwicklung von Lithium und Seltenen Erden | Mittelfristig (2–4 Jahre) |

| Neue Bergbaurechtsauktionen | +0.9% | National, insbesondere Bahia, Goiás und aufstrebende Mineralprovinzen | Kurzfristig (≤ 2 Jahre) |

| BNDES-Lokalisierungsanreize | +0.7% | National, mit Schwerpunkt auf inländischen Fertigungszentren in São Paulo und Minas Gerais | Mittelfristig (2–4 Jahre) |

| ESG-bezogene Nachfrage | +0.6% | National, insbesondere bei Großbetrieben mit internationalen Interessengruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionsausgaben für die Eisenerzerweiterung

Vales Programm Novo Carajás im Wert von 12,3 Milliarden USD hebt Brasiliens Eisenerzproduktion bis 2030 auf ein prognostiziertes exponentielles Wachstum und treibt Rekordbestellungen für Schaufeln, autonome Muldenkipper und Aufbereitungsanlagen an. Höhere Durchsatzanforderungen begünstigen Großkapazitätsbrechmaschinen, Überlandförderbänder und Stapelgeräte, die die Stückkosten senken und den Dieselverbrauch reduzieren. Die Beschaffungswelle wirkt sich auf Hafenaufrüstungen in Ponta da Madeira und Tubarão aus, wo Schiffsbelader und Waggonkipper modernisiert werden. Diese Entwicklungen stärken den brasilianischen Bergbauausrüstungsmarkt als stabiles Ziel für die Lokalisierung der Erstausrüsterfertigung.

Einführung von Automatisierung und Autonomie

Vales Meilenstein von 100 Millionen Tonnen, die von autonomen Muldenkippern in Brucutu bewegt wurden, bestätigte Produktivitätssteigerungen von 11 % bei null Unfällen und regte die Replikation in Carajás und S11D an. Anglo American und CSN Mineração leiteten Studien zum autonomen Haulage ein und verbreiterten die Einführungsbasis der brasilianischen Bergbauausrüstungsbranche. Sandviks AutoMine-Plattform und Epirocs Scooptram-Automatisierungspakete ermöglichen den Betrieb gemischter Flotten unter einem einzigen Überwachungssystem, was die Konsistenz der Zykluszeiten verbessert. Robotik verringert die Exposition gegenüber Staub und Lärm, ein zentrales Problem in den Hochtemperaturgruben von Pará. Die Nachfrage nach LIDAR, Kollisionsvermeidungssystemen und hochpräzisem GPS wächst zusammen mit Aftermarket-Verträgen, die Einnahmen aus Datenanalysen sichern.[1]„AutoMine Underground Drills Launch,” Sandvik AB, sandvik.com

Pipeline für Projekte mit für die Elektromobilität kritischen Mineralien

Serra Verde in Goiás, die erste kommerzielle Seltene-Erden-Mine des Landes, begann 2025 mit dem Export nach Asien und untermauerte Bestellungen für Magnetscheider, Drehrohröfen und Lösungsmittelextraktionseinheiten. Aclaras Carina-Projekt plant sein erstes Konzentrat für 2028 und spezifiziert Trockenstapel-Tailings und batterie-elektrische Lader, um die ESG-Kennzahlen der Investoren zu erfüllen. Sigma Lithiums grünes Lithiummodell im Vale do Jequitinhonha stützt sich auf Strom aus Wasserkraftwerken und fördert vollelektrische Brechkreisläufe und regenerative Abwärtsförderanlagen. Die staatliche Unterstützung für Projekte mit kritischen Mineralien gewährleistet eine vorhersehbare Abnahme und stärkt das Vertrauen der Lieferanten in die lokale Bevorratung spezialisierter Teile.[2]„Sustainability Report 2025,” Sigma Lithium Corp., sigmalithium.com

Neue Bergbaurechtsauktionen und Finanzierungsströme

Die Auktionsagenda der ANM für 2025 umfasst Rio Capim Kaolin und 500 weitere Konzessionen, die Juniors und Mid-Tier-Unternehmen anziehen, die jeweils Flotten mittlerer Bagger, Bohrgeräte und modularer Anlagen benötigen. Der BNDES-Vale-Fonds in Höhe von 1 Milliarde R$ bietet zinsgünstige Kredite für Projekte mit kritischen Mineralien mit einem Umsatz unter 300 Millionen R$ und erschließt Ausrüstungsleasing für Projekte, die zuvor als zu klein galten. Co-Investitionen der US International Development Finance Corporation diversifizieren den Kapitalpool und ermöglichen es Lieferanten, mehrjährige Rahmenvereinbarungen zu strukturieren. Die beschleunigte Genehmigung für Brownfield-Erweiterungen verkürzt die Vorlaufzeiten zwischen Konzessionsvergabe und Produktionsbeginn weiter und komprimiert die Bestellzyklen im brasilianischen Bergbauausrüstungsmarkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -1.1% | National, mit stärkeren Auswirkungen auf eisenerzabhängige Regionen wie Minas Gerais und Pará | Kurzfristig (≤ 2 Jahre) |

| Langwierige Umweltgenehmigungen | -0.8% | National, insbesondere bei neuen Projekten im Amazonas- und Atlantischen Waldgebiet | Langfristig (≥ 4 Jahre) |

| Unterbesetzung der ANM | -0.5% | National, mit konzentrierter Auswirkung auf neue Bergbauprojekte und Erweiterungen | Mittelfristig (2–4 Jahre) |

| Zufluss von gebrauchten Graumarktausrüstungen | -0.4% | National, insbesondere bei preissensiblen Segmenten und kleineren Betreibern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Die Eisenerzpreise sanken 2024 um 12 % auf 95,30 USD/t, was Vales Ergebnis um 21 % auf 31,6 Milliarden R$ drückte und zu Auftragsverschiebungen bei diskretionären Technologie-Upgrades führte. Mid-Tier-Produzenten sichern nur einen Teil ihrer Produktion ab, was Cashflow-Schwankungen verstärkt, die sich auf Ausrüstungsbudgets auswirken. In Abschwungphasen priorisieren Bergbauunternehmen wesentliche Ersatzteile gegenüber der Flottenexpansion, was die Produktionspläne der Erstausrüster komprimiert und die Stückkosten erhöht. Umgekehrt lösen starke Erholungen Eilbestellungen aus, die die Montagekapazitäten für große Radlader und Schaufelradbagger belasten. Dieses Boom-und-Bust-Muster erschwert die Personalplanung in lokalen Werken und erzeugt ungleichmäßige Umsatzrealisierungen in der brasilianischen Bergbauausrüstungsbranche.

Langwierige Umweltgenehmigungen

Die ANM arbeitet mit nur 664 Mitarbeitern gegenüber einem gesetzlichen Mandat von 2.121, was zu Prüfungswarteschlangen führt, die Beschaffungspläne verlängern. Projekte in den Biomen Amazonas und Atlantischer Wald durchlaufen behördenübergreifende Bewertungen von mehr als 36 Monaten. Gerichtliche Aussetzungen von Tailings-Wiederverwendungsregeln schaffen Planungsunsicherheit und zwingen Bergbauunternehmen, die Unterzeichnung von Ausrüstungsverträgen bis zum Erhalt der Genehmigungen zu verzögern. Erstausrüster reagieren, indem sie höhere Lagerbestände in Vertriebszentren in Minas Gerais und Pará halten, was Betriebskapital bindet. Lieferanten verlängern auch Zahlungsziele auf 150 Tage, um unvorhersehbare Lieferfenster zu berücksichtigen, was die Margen im brasilianischen Bergbauausrüstungsmarkt drückt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tagebau-Bergbaumaschinen bleiben das Arbeitstier

Tagebauausrüstung hielt 2025 einen Anteil von 35,68 % am brasilianischen Bergbauausrüstungsmarkt, da Tagebaubetriebe die Eisenerz-, Bauxit- und Phosphatgewinnung in Minas Gerais und Pará dominieren. Hohe Bankentiefen und breite Transportwege begünstigen Muldenkipper der Ultra-Klasse und Hydraulikschaufeln, deren Nutzlasteffizienz die Exportwettbewerbsfähigkeit des Landes untermauert. Die Marktgröße des brasilianischen Bergbauausrüstungsmarktes für batterie-elektrische Einheiten ist noch gering, doch ihre CAGR von 5,73 % bis 2031 spiegelt die sich beschleunigenden ESG-Mandate bei Vale und Anglo American wider. Unternehmen investieren auch in Brechmaschinen, Siebe und Mahlwerke, die das Aufbereitungswachstum unterstützen, ein Trend, der durch höhere Lizenzgebühren auf unverarbeitetes Erz verstärkt wird. Ein wachsendes Segment für Teile und Anbaugeräte stützt die Werkstattaktivität in Itabira und Parauapebas, wo Fahrwerksreparaturen und GET-Ersatz eine schnelle Serviceabwicklung erfordern.

Autonome Nachrüstsätze der zweiten Generation rüsten jetzt Komatsu 930E-Flotten in Carajás nach und verbessern die Konsistenz der Transportzyklen während der Nachtschichten. Unterdessen reduzieren Wabtecs FLXdrive-Batterielokomotiven auf der Vitória-Minas-Eisenbahn den Dieselverbrauch um 30 % und zeigen Elektrifizierung über die Grube hinaus. Der Produktmix neigt sich daher zu vernetzten Flotten, bei denen Bohrgeräte Erzblochdaten an Baggerführer weiterleiten und nachgelagerte Brechmaschinen die Spalteinstellungen entsprechend anpassen. Dieser Ökosystemansatz differenziert Lieferanten im brasilianischen Bergbauausrüstungsmarkt.

Nach Anwendung: Metalle bleiben dominant, während Mineralien für die Energiewende zulegen

Metallanwendungen dominierten 2025 mit einem Anteil von 51,25 % am brasilianischen Bergbauausrüstungsmarkt, da Eisenerz, Kupfer und Nickel die Exporterlöse stützen. Vales Basismetallsparte zielt auf 900 kt/Jahr Kupfer und 300 kt/Jahr Nickel ab, was die Nachfrage nach Hochdruckmahlwalzen und Flash-Schmelzöfen mit geringeren Stückemissionen steigert. Lithium- und Seltene-Erden-Projekte expandieren mit einer CAGR von 5,86 %, unterstützt durch staatliche Kreditlinien und internationale Abnahmeverträge, die das Investitionsrisiko mindern. Kohle hinkt aufgrund von Brasiliens erneuerbarer Energiematrix hinterher, während Industriemineralien wie Kaolin eine stetige Nachfrage von Keramikherstellern genießen.

Die Ausrüstungsanforderungen divergieren: Eisenerz verwendet 400-t-Muldenkipper und halbmobile Brechanlage, während Seltene-Erden-Betriebe kompakte Größen und mehrstufige Lösungsmittelextraktion einsetzen. Erstausrüster segmentieren daher Support-Teams nach Rohstoff, um Fachwissen mit Prozessnuancen abzustimmen. Diese Strategie stärkt die Kundenbindung und fördert wiederkehrende Einnahmen im brasilianischen Bergbauausrüstungsmarkt.

Nach Funktion: Aufbereitungssysteme erschließen Wertschöpfungsausgaben

Ausgrabung behielt 2025 einen Anteil von 45,52 % am brasilianischen Bergbauausrüstungsmarkt, dank des Bedarfs an Schüttgutbewegung in Carajás und S11D. Aufbereitungsausrüstung verzeichnet jedoch die höchste CAGR von 5,88 %, da Bergbauunternehmen Pelletierung, Konzentrataufwertung und nachgelagerte Metallproduktion anstreben, die einen höheren Wertanteil erschließen. Projekte setzen intelligente Motorsteuerungszentren, Online-Partikelgrößenanalysatoren und KI-basierte Eindicker-Steuerungen ein, die die Rückgewinnungsraten steigern und gleichzeitig die Reagenzienkosten senken.

Parallel dazu übernehmen Transportsysteme prädiktive Lageranalysen und leichte Rechen-Designs, die den Energieverbrauch pro Tonnenkilometer reduzieren. Der funktionale Wandel unterstreicht Brasiliens industriepolitischen Vorstoß zur lokalen Wertschöpfung und verringert die Exposition gegenüber der Volatilität der Seefracht.

Nach Antriebsstrang: Diesel dominiert noch, aber elektrische Optionen skalieren

Diesel machte 2025 83,35 % der Marktgröße des brasilianischen Bergbauausrüstungsmarktes aus, bedingt durch Einschränkungen an abgelegenen Standorten und etablierte Kraftstofflogistik. Batterie-elektrische Plattformen wachsen mit einer CAGR von 6,02 %, katalysiert durch sinkende Batteriekosten und ein nationales Stromnetz mit erneuerbarer Energie. Frühe Einsätze konzentrieren sich auf Trolley-Assist-Transport in Sossego und Grube-zu-Brechmaschine-Förderbänder, die von Solaranlagen betrieben werden. Hybridantriebe überbrücken den Übergang, indem sie verkleinerte Dieselmotoren mit regenerativem Bremsen kombinieren und auf steilen Gefällen 25 % Kraftstoffeinsparungen erzielen.

Erstausrüster arbeiten mit WEG zusammen, um Traktionsmotoren und ESS-Module im Inland zu beziehen, was Importkosten und Vorlaufzeiten reduziert. Serviceverträge umfassen jetzt die Überwachung des Gesundheitszustands, die den Batterieaustausch vorhersagt, und binden Lieferanten tiefer in operative Arbeitsabläufe im brasilianischen Bergbauausrüstungsmarkt ein.

Nach Automatisierungsgrad: Schrittweiser Wandel von manuell zu vollständig autonom

Manueller Betrieb überwiegt 2025 mit 60,48 %, da Investitionsbeschränkungen und Wissenstransfer die Einführung bei Junior-Bergbauunternehmen verlangsamen. Halbautonome Systeme bieten sofortige Produktivitätssteigerungen bei moderaten Investitionen, typischerweise durch Trimble-fähige Planiergeräte, die den Nacharbeitsaufwand bei der Transportwegwartung reduzieren. Vollautonome Flotten expandieren mit einer CAGR von 5,71 %, gerechtfertigt durch Sicherheitsgewinne, die Ausfallzeiten durch Verletzungen reduzieren und Versicherungsprämien senken. Der Übergang ist projektspezifisch: S11D strebt bis 2028 100 % autonomen Transport an, während kleine Goldminen weiterhin manuelle Sprengzyklen durchführen.

Erstausrüster bündeln jetzt Autonomiesoftware mit Ausrüstungsleasing und richten die Zahlung an erreichten Auslastungs-KPIs aus. Dieses Modell erleichtert den anfänglichen Kapitalaufwand und beschleunigt die Technologiedurchdringung in der brasilianischen Bergbauausrüstungsbranche.

Nach Endverbraucher-Rohstoff: Eisenerzdominianz ausgeglichen durch Wachstum bei kritischen Mineralien

Eisenerzanwendungen dominierten den brasilianischen Bergbauausrüstungsmarkt 2025 mit einem Anteil von 37,12 % und bleiben der Anker für die Nachfrage nach Hochkapazitätsausrüstung. Lithium und Seltene Erden verzeichnen eine CAGR von 5,77 %, da Brasilien ein sicherer Lieferant außerhalb Asiens ist. Gold, Bauxit, Kupfer und Nickel bieten diversifizierte Nachfrageströme, die das zyklische Risiko glätten.

Die Auswahl von 56 strategischen Mineralprojekten durch die Regierung unterstützt die Auftragstransparenz über das gesamte Rohstoffspektrum. Vales Partnerschaft mit Manara Minerals injiziert 2,5 Milliarden USD in die Basismetallexpansion, erhöht die langfristige Abnahmesicherheit und untermauert Ausrüstungsfinanzierungsstrukturen.

Geografische Analyse

Minas Gerais und Pará generieren gemeinsam den Großteil der Umsätze im brasilianischen Bergbauausrüstungsmarkt. Minas Gerais beherbergt den Großteil der nationalen Eisenerzproduktion und mehr als drei Fünftel der gesamten Mineralreserven, was eine kontinuierliche Nachfrage nach Schaufeln, Bohrgeräten, Förderkomponenten und Pelletanlagen-Upgrades stützt. Die Service-Hubs in Belo Horizonte und Itabira profitieren von ausgereiften Straßen- und Schienenverbindungen, die die Teilelieferzeiten verkürzen. Die geplanten Kapazitätserweiterungen im Quadrilátero Ferrífero und die laufende Stilllegung von Tailings-Dämmen sichern einen stetigen Auftragsbestand für Erdbewegung und Filtrationseinheiten.

Pará, das für mehr als zwei Fünftel der Eisenerzproduktion verantwortlich ist, konzentriert Megabetriebe in Carajás und S11D. Diese Standorte erfordern Ausrüstung der Ultra-Klasse, autonome Technologie und dediziertes Schienenrollmaterial, was Großaufträge antreibt, die globale Produktionspläne in Erstausrüsterwerken in den Vereinigten Staaten und China prägen. Der Hafen Ponta da Madeira des Bundesstaates modernisiert weiterhin Schiffsbelader und Stapel-Rückgewinnungsgeräte, was die Ausgaben für Materialhandhabung erhöht. Bahia entwickelt sich zu einem Wachstumspol, da BYD Lithium- und Phosphatressourcen zur Versorgung seiner Elektrofahrzeug-Wertschöpfungskette bewertet. Infrastrukturverbesserungen rund um den Hafen von Ilhéus verbessern die Ausrüstungslogistik und ziehen das Interesse von Erstausrüstern an der Einrichtung von Satellitenlagern an. Goiás gewinnt durch die Serra Verde Seltene-Erden- und Carina-Projekte an Bedeutung, die Nischenaufbereitungslinien und Umweltkontrollsysteme benötigen. Der Neustart von DEV Mineração in Amapá bringt neue Aufträge für Reparatursätze und mittelgroße Bagger, die für weichere Erzkörper geeignet sind. Diese regionalen Muster erfordern von Lieferanten, zentralisierte Fertigungsökonomien mit dezentraler Servicebereitstellung in Einklang zu bringen. Schienenengpässe außerhalb von Minas Gerais und Pará erfordern modulare Anlagendesigns, die per Lkw transportiert werden können. Hafenstaurisiken in Santos und Paranaguá beeinflussen die Entscheidungsfindung bei der Ersatzteilbevorratung im brasilianischen Bergbauausrüstungsmarkt.

Wettbewerbslandschaft

Globale Erstausrüster wie Caterpillar, Komatsu und Sandvik verankern ihre Produktion in Brasilien und nutzen lokale Arbeitskräfte und MERCOSUR-Zollvorteile. Caterpillar fertigt eine große Anzahl von Modellen in zwei Werken mit einer Belegschaft von über 6.000 Mitarbeitern und gewährleistet eine schnelle Anpassung an lokale Vorschriften.[3]„Brazil Operations Fact Sheet 2025,” Caterpillar Inc., caterpillar.com Komatsus autonomiebereite Muldenkipper bauen auf Felddaten aus dem Pilbara auf, um die Inbetriebnahme in Carajás zu verkürzen. Sandvik integriert Tagebau- und Untertagebauflotten unter AutoMine und erzielt Prämienmargen bei Softwarelizenzen und wiederkehrenden Analysen.

Die japanischen Marktteilnehmer Hitachi Construction Machinery und Marubeni gründeten 2024 ein gemeinsames Vertriebs- und Serviceunternehmen, was den Wettbewerb insbesondere bei Hydraulikbaggern intensiviert. Automatisierungsspezialisten PSI und MIRS bieten Roboterarmlösungen für die Mühlenauskleidung und Reifenhandhabung an und erschließen Nischen, die von diversifizierten Erstausrüstern unterversorgt werden.

Der Wettbewerb wird durch hohe Kapitalanforderungen und lange Produktlebenszyklen ausgeglichen, die etablierte Lieferanten begünstigen. Servicequalität, Teileverfügbarkeit und Finanzierungsflexibilität überwiegen den Listenpreis bei Kaufentscheidungen. Strategische Allianzen zwischen Erstausrüstern und Bergbauunternehmen bei Forschungs- und Entwicklungspiloten sichern mehrjährige Technologie-Roadmaps, festigen Beziehungen und erhalten Marktanteile im brasilianischen Bergbauausrüstungsmarkt.

Marktführer der brasilianischen Bergbauausrüstungsbranche

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr-International AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Vale bestätigte eine Investition von 12 Milliarden USD in Carajás bis 2030, um die Eisenerzproduktion um 13 % zu steigern, was eine Rekordnachfrage nach Ausrüstung auslöst.

- September 2024: Hitachi Construction Machinery und Marubeni vereinbarten die Gründung eines dedizierten Unternehmens für den Vertrieb und Service von Bergbaumaschinen in Brasilien.

- April 2024: Vale schloss eine Transaktion im Wert von 2,5 Milliarden USD mit Manara Minerals für einen 10-prozentigen Anteil an Vale Base Metals ab, um die Kupfer- und Nickelkapazitätserweiterung zu finanzieren.

Berichtsumfang des brasilianischen Bergbauausrüstungsmarktes

| Untertage-Bergbaumaschinen |

| Tagebau-Bergbaumaschinen |

| Bohrgeräte und Brecher |

| Brechen, Zerkleinern und Sieben |

| Mineralaufbereitungsmaschinen |

| Teile und Anbaugeräte |

| Kohle |

| Industriemineralien |

| Metalle (Eisenhaltig und Nicht-eisenhaltig) |

| Transport |

| Aufbereitung |

| Ausgrabung |

| Diesel |

| Batterie-elektrisch |

| Hybrid |

| Manuell |

| Halbautonomisch |

| Vollständig autonom |

| Eisenerz |

| Gold und Edelmetalle |

| Bauxit |

| Lithium und Seltene Erden |

| Kupfer und Nickel |

| Nach Produkttyp | Untertage-Bergbaumaschinen |

| Tagebau-Bergbaumaschinen | |

| Bohrgeräte und Brecher | |

| Brechen, Zerkleinern und Sieben | |

| Mineralaufbereitungsmaschinen | |

| Teile und Anbaugeräte | |

| Nach Anwendung | Kohle |

| Industriemineralien | |

| Metalle (Eisenhaltig und Nicht-eisenhaltig) | |

| Nach Funktion | Transport |

| Aufbereitung | |

| Ausgrabung | |

| Nach Antriebsstrang | Diesel |

| Batterie-elektrisch | |

| Hybrid | |

| Nach Automatisierungsgrad | Manuell |

| Halbautonomisch | |

| Vollständig autonom | |

| Nach Endverbraucher-Rohstoff | Eisenerz |

| Gold und Edelmetalle | |

| Bauxit | |

| Lithium und Seltene Erden | |

| Kupfer und Nickel |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des brasilianischen Bergbauausrüstungsmarktes im Jahr 2026?

Die Marktgröße des brasilianischen Bergbauausrüstungsmarktes erreichte 2026 einen Wert von 4,19 Milliarden USD.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Der Markt soll mit einer CAGR von 5,66 % wachsen und bis 2031 einen Wert von 5,52 Milliarden USD erreichen.

Welches Produktsegment hat den größten Marktanteil?

Tagebau-Bergbaumaschinen führen mit einem Anteil von 35,68 % am brasilianischen Bergbauausrüstungsmarkt.

Welcher Anwendungsbereich wächst am schnellsten?

Ausrüstung für Lithium- und Seltene-Erden-Projekte verzeichnet mit einer CAGR von 5,86 % das höchste Wachstum.

Wie dominant sind Dieselantriebe derzeit?

Dieseleinheiten machen 83,35 % der installierten Ausrüstung aus, obwohl batterie-elektrische Varianten zunehmen.

Welche regionalen Märkte treiben den Großteil der Nachfrage an?

Minas Gerais und Pará sind aufgrund ihrer Eisenerzminen und Aufbereitungszentren für den Großteil der Ausrüstungskäufe verantwortlich.

Seite zuletzt aktualisiert am: