Marktgröße und Marktanteil des Oman-Bergbauausrüstungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

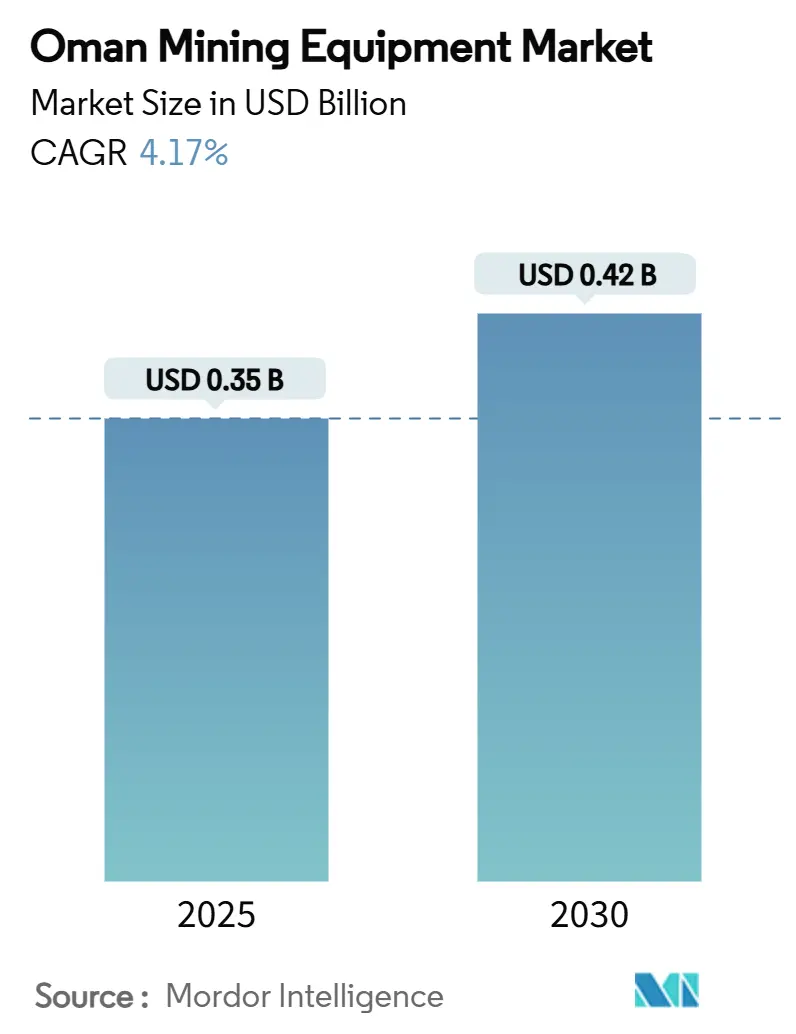

| Marktgröße (2025) | 0.35 Milliarden US-Dollar |

| Marktgröße (2030) | 0.42 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Oman-Bergbauausrüstungsmarktes von Mordor Intelligence

Die Marktgröße des Oman-Bergbauausrüstungsmarktes wird im Jahr 2025 auf 0,35 Milliarden USD geschätzt und soll bis 2030 bei einem CAGR von 4,17 % während des Prognosezeitraums (2025–2030) einen Wert von 0,42 Milliarden USD erreichen. Vision 2040 lenkt die Wirtschaft weg von Kohlenwasserstoffen, und die Umstrukturierung des Ministeriums für Energie und Mineralien im Jahr 2020 hat die Lizenzierung erleichtert und die Beschaffungszyklen für moderne Flotten beschleunigt. Kapitalausgaben für neue Kupfer-Gold-Projekte in den Batinah- und Dhofar-Gürteln sowie ein Mineraleisenbahnplan, der Innengruben mit dem Hafen Duqm verbindet, sorgen für eine stetige Pipeline für Bohrgeräte, Lader und Transporteinheiten. Batterieelektrische Modelle gewinnen an Bedeutung, da die Dieselemissionsobergrenzen für 2025 die Compliance-Fenster enger machen, während die Regeln zum Inlandswertschöpfungsanteil (ICV) globale Anbieter dazu veranlassen, gemeinsame Werkstätten und Schulungszentren einzurichten. Die Kosten für entsalztes Wasser und importlastige Lieferketten dämpfen die Begeisterung. Dennoch bieten die umfangreichen Mittel von Mining Development Oman und das gemeinsame Lieferantenregistrierungssystem die Gewissheit, dass Aufträge trotz dieser Einschränkungen weiterhin eingehen werden.

Wichtigste Erkenntnisse des Berichts

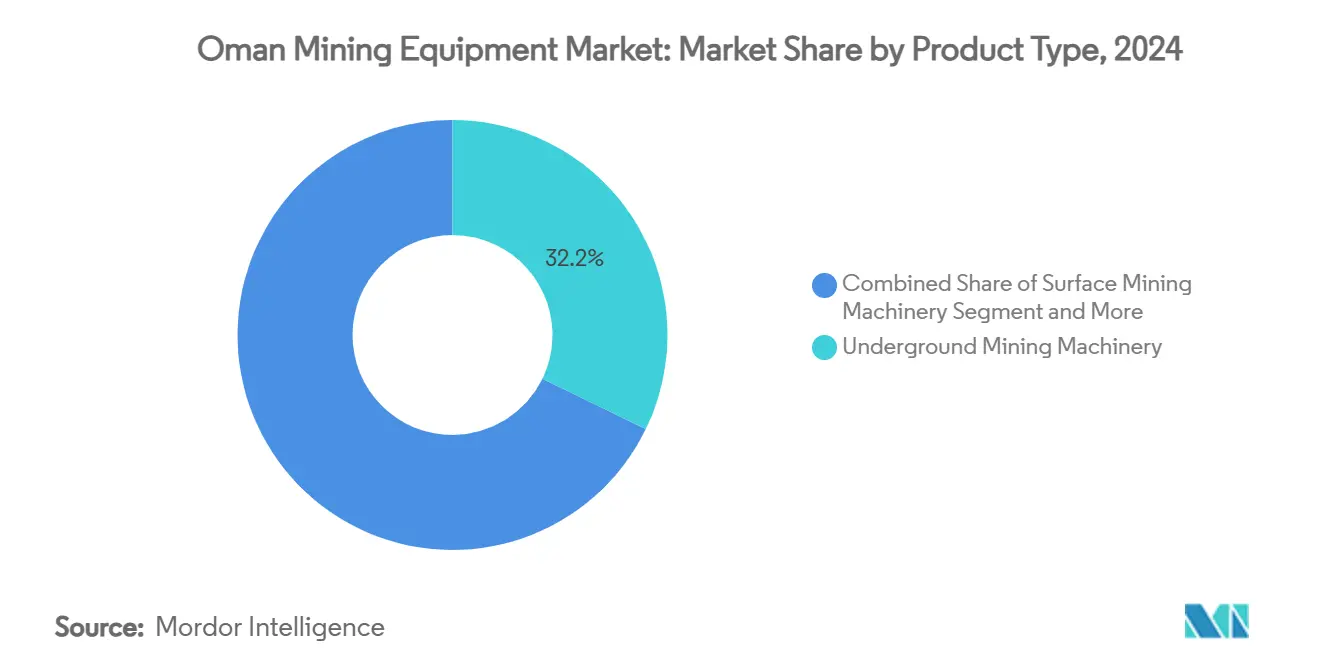

- Nach Produkttyp hielt Untertage-Bergbaumaschinen im Jahr 2024 einen Marktanteil von 32,17 % am Oman-Bergbauausrüstungsmarkt, und Mineralaufbereitungsmaschinen werden voraussichtlich den schnellsten CAGR von 4,26 % erzielen und damit ihr Gewicht an der Marktgröße des Oman-Bergbauausrüstungsmarktes bis 2030 erhöhen.

- Nach Funktionstyp entfielen im Jahr 2024 45,11 % des Umsatzes auf Transportausrüstung, die bis 2030 mit einem CAGR von 4,19 % wachsen soll.

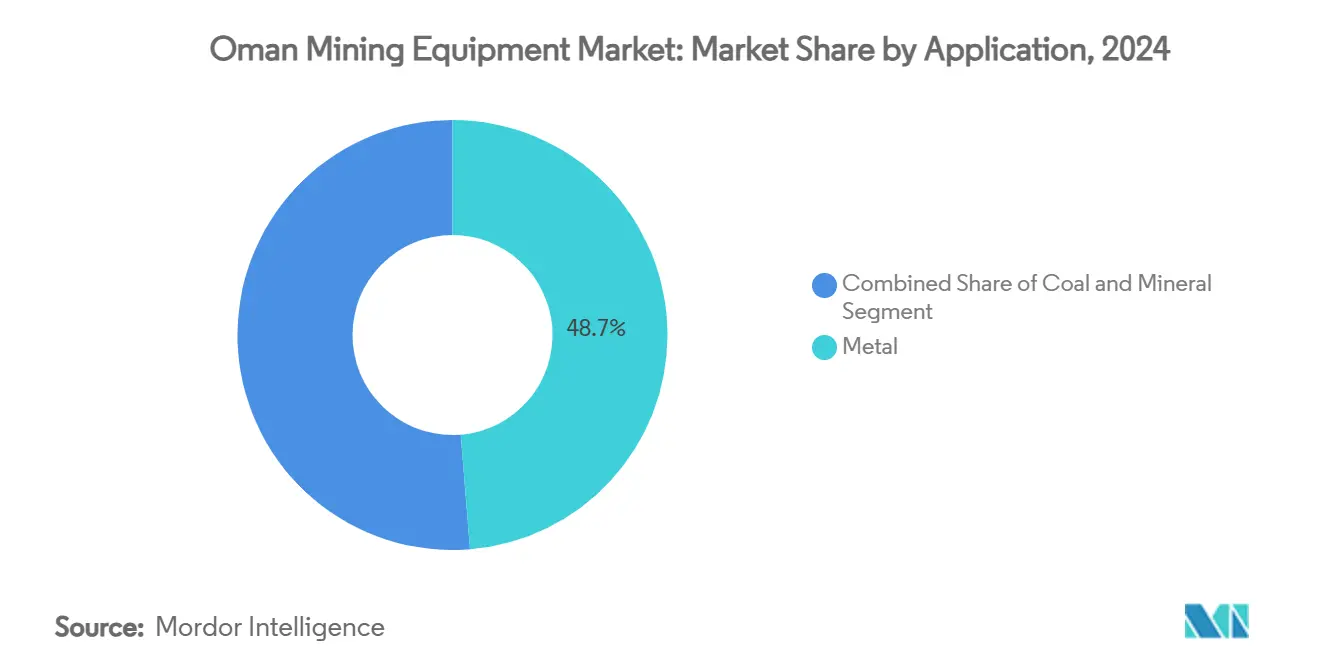

- Nach Anwendung repräsentierte der Metallbergbau im Jahr 2024 48,73 % der Marktgröße des Oman-Bergbauausrüstungsmarktes und soll bis 2030 mit einem CAGR von 4,31 % wachsen.

- Nach Antriebstyp hält dieselbetriebene Ausrüstung im Jahr 2024 einen dominanten Anteil von 71,26 %. Batterieelektrische Maschinen werden jedoch voraussichtlich mit einem CAGR von 14,55 % wachsen – und damit das Gesamtwachstum des Oman-Bergbauausrüstungsmarktes übertreffen.

Trends und Erkenntnisse des Oman-Bergbauausrüstungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende staatliche Ausgaben | +0.8% | National, konzentriert in Batinah und Dhofar | Mittelfristig (2–4 Jahre) |

| Beschleunigte Kupfer-Gold-Entdeckungen | +0.7% | Regionen Batinah und Dhofar, Ausstrahlungseffekte auf angrenzende Gebiete | Langfristig (≥ 4 Jahre) |

| Obligatorische Klauseln zum Inlandswertschöpfungsanteil | +0.6% | National, mit Schwerpunkt auf Industriezonen | Mittelfristig (2–4 Jahre) |

| Ausgelöste Flottenerneuerung | +0.5% | National, Priorität bei bergbaunahen städtischen Standorten | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Kleinpacht für Chromitaggruben | +0.4% | Semail-Ophiolith-Gürtel, konzentriert um Sohar | Mittelfristig (2–4 Jahre) |

| Piloteinsatz von autonomem Haulage | +0.3% | Region Ghubrah, potenzielle Ausweitung auf andere Kalksteinstandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende staatliche Ausgaben für Bergbau- und Steinbruchprojekte

Der umfangreiche Eigenkapitalfonds von Mining Development Oman ermöglicht Co-Investitionen in hochgradige Lagerstätten, was sich direkt in Aufträgen für Lader, Bohrgeräte und Anlagen niederschlägt. Große Projekte wie Yanqul Copper, an dem der Staat 41 % hält, erfordern ganze Flotten von Untertage-Bohrgeräten, Förderanlagen und intelligenten Belüftungssystemen. Haushaltsmittel decken auch die 386 km lange Mineraleisenbahnlinie nach Duqm ab, was eine zusätzliche Nachfrage nach Schüttgutladetrichtern, Gleisunterhaltungsmaschinen und Standortlokomotiven auslöst. Digitalisierungsbudgets umfassen 3D-Modellierung, KI-gestützte vorausschauende Wartung und Drohnenerfassung, sodass Premiumanbieter mit integrierten Softwareplattformen einen Mengenvorteil erzielen.

Beschleunigte Kupfer-Gold-Entdeckungen in den Batinah- und Dhofar-Gürteln

Savannah Resources bestätigte hochgradige Zonen am Aarja-Prospekt, und aktualisierte Geodaten listeten 79 neue Ziele auf, von denen 26 trotz niedriger Kupferpreise positive Risikobewertungen aufweisen[1]„Bohraktualisierung Block 4,” Savannah Resources Plc, savannahresources.com . Mächtige Ophiolith-Sequenzen zwingen Bergleute in den Untertagebau und steigern die Nachfrage nach Niedrigprofil-Jumbos, batterieelektrischen Lade-Förder-Kippern und Hochleistungsverdichtern. Konzentrierte Entdeckungen ermöglichen es Serviceteams, Ersatzteile zu bündeln, was Lagerkosten senkt und die Entstehung von Mehrstandort-Wartungszentren fördert. Al Hadeetha Resources entwickelt ein Erzsystem, das Dutzende von 4-m³-Ladern, intelligenten Bolzgeräten und Block-Caving-Bohrgeräten aufnehmen könnte. Vereinfachte Genehmigungsverfahren verkürzen die Zeitspanne vom Bohrkern bis zur Erschließung und glätten das Auftragsbuch des Oman-Bergbauausrüstungsmarktes.

Obligatorische Klauseln zum Inlandswertschöpfungsanteil zugunsten lokaler Serviceverträge

ICV-Regeln legen einen Mindestanteil von 10 % lokaler Ausgaben pro Auftrag fest, der sich bei Flaggschiffprojekten wie dem Bohrgerätevertrag von KCA Deutag auf zwei Fünftel ausweitet, was mehrere omanische Arbeitsplätze schuf[2]„Bericht zum Inlandswertschöpfungsanteil 2024,” Petroleum Development Oman, pdo.co.om . Lieferanten kooperieren nun mit Fertigungsbetrieben in Sohar und Duqm, um Schaufeln, Lkw-Mulden und Kompressorgehäuse zu montieren, was die Versandvorlaufzeiten verkürzt. Die Akkreditierung im gemeinsamen Lieferantenregistrierungssystem erhöht die Ausschreibungsberechtigung, sodass zertifizierte Händler einen Wettbewerbsvorteil genießen. Personalklauseln verpflichten Erstausrüster, Bediener-Trainingslabore zu betreiben, was einen inländischen Pool qualifizierter Mechaniker und Datenanalysten schafft. Der Status als lokaler Gemeinschaftsauftragnehmer gewährt Priorität in Konzessionszonen und veranlasst ausländische Marken, Ersatzteillager in ländlichen Bergbaustädten einzurichten, was die Nachmarkterlöse des Oman-Bergbauausrüstungsmarktes vergrößert.

Durch die Dieselemissionsobergrenzen 2025 ausgelöste Flottenerneuerung

Neue Feinstaubgrenzwerte im Jahr 2025 lösen eine beschleunigte Ausmusterung von Tier-0- und Tier-1-Motoren aus. Der Absatz von batterieelektrischen Ladern, Lkw und Nutzfahrzeugen, der bereits mit einem CAGR von 14,55 % wächst, erhält einen weiteren Schub, da Betreiber vorsorglich kaufen, um Strafen zu vermeiden. Globale Präzedenzfälle wie Sandviks batterieelektrischer Auftrag im Wert von 750 Millionen SEK für South32 bestätigen Geschäftsfälle, die auf niedrigeren Belüftungskosten basieren. Liebherrs emissionsfreier Haulage-Lkw-Deal im Wert von 2,8 Milliarden USD mit Fortescue zeigt, warum Bergleute die Elektrifizierung als langfristige Absicherung gegen Kraftstoffpreisschwankungen betrachten. Omans Ausbau von Solar- und Windenergie unterstützt emissionsarmes Laden und senkt die Gesamtbetriebskosten gegenüber Dieselplattformen. Frühe Anwender sichern sich CO₂-Ausgleichsgutschriften und Vorteile bei der gesellschaftlichen Akzeptanz, die sich in einer einfacheren Finanzierung niederschlagen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für entsalztes Wasser | -0.3% | National, besonders ausgeprägt in Binnenbergbaugebieten | Langfristig (≥ 4 Jahre) |

| Begrenztes lokales Komponentenfertigungs-Ökosystem | -0.2% | National, konzentriert in Industriezonen | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Herausgabe sekundärer Bergbaurechtsvorschriften | -0.2% | National, alle Bergbaukonzessionen betreffend | Kurzfristig (≤ 2 Jahre) |

| Schwankende Exportpreise | -0.1% | National, mit Schwerpunkt auf küstennahen Bergbaubetrieben | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für entsalztes Wasser zur Staubunterdrückung

Omans jährliche Wasserlücke zwingt Bergwerke zum Kauf von entsalztem Wasser, dessen Kosten weit über den globalen Normen für Bohrstandorte liegen. Jede Tagebau-Transportstraße benötigt täglich Tausende von Kubikmetern zur Staubkontrolle, was die Betriebskosten erhöht und Kapitalbudgets einschränkt. Die Versalzung des Grundwassers in Batinah verschärft den Druck und steht in Konkurrenz zur Landwirtschaft. Obwohl hybride Solar-Umkehrosmose-Anlagen geplant sind, ist eine Entlastung mittelfristig, sodass Betreiber auf Trockennebeldüsen, Tensidadditive und geschlossene Förderbänder umsteigen, die den Wasserverbrauch senken. Erstausrüster, die wassereffiziente Brecher und Sizer anbieten, erlangen einen komparativen Vorteil im Oman-Bergbauausrüstungsmarkt.

Begrenztes lokales Komponentenfertigungs-Ökosystem

Hochpräzisionsgetriebe, Sensorarrays und Generatoren werden weiterhin über Jebel Ali angeliefert, was Fracht-, Zoll- und Währungsrisiken mit sich bringt. Sohars Metallverarbeitungssektor fertigt hauptsächlich Konstruktionsstahl, keine Tier-1-Maschinenteile. Reparaturdurchlaufzeiten verlängern sich, während Komponenten den Zoll passieren, was Ausfallzeiten verlängert und die Gesamtbetriebskosten erhöht. Staatliche Anreize für von Erstausrüstern unterstützte Bearbeitungszentren existieren, doch der Technologietransfer hinkt hinterher, da die Stückzahlen gering bleiben. Lieferanten, die inländische CNC-Werkstätten oder Konsignationslager finanzieren, reduzieren Maschinenstillstandszeiten und gewinnen langfristige Serviceverträge, was diesen strukturellen Hemmschuh für den Oman-Bergbauausrüstungsmarkt teilweise ausgleicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Untertagemaschinen führen die spezialisierte Gewinnung an

Untertageanlagen dominierten im Jahr 2024 mit 32,17 % den Marktanteil des Oman-Bergbauausrüstungsmarktes, da schmale hochgradige Adern die Nachfrage nach Bohrjumbos, Bolzgeräten und batterieelektrischen Lade-Förder-Kippern stützen. Die an Untertagflotten gebundene Marktgröße des Oman-Bergbauausrüstungsmarktes wird sich vertiefen, wenn die Projekte Al Hadeetha, Yanqul und Block 4 hochfahren und mehrstufige Abbaustrecken, intelligente Belüftung und seismische Überwachung erfordern. Komatsus WX04B-Batterie-Lade-Förder-Kipper, der auf der MINExpo 2024 vorgestellt wurde, passt in die 3,5 m hohen Semail-Ophiolith-Abbaue und verkürzt die Ladezeit durch einen Wechselakku – ein attraktives Merkmal für Batinah-Gürtel, wo Belüftungsenergie kostspielig ist.

Mineralaufbereitungsmaschinen, obwohl sie 2024 nur 14 % der Ausgaben ausmachten, erzielen den schnellsten CAGR von 4,26 %, was Vision 2040s Beharren auf wertschöpfenden Exporten widerspiegelt. Neue Sulfid-Flotationsanlagen für Kupferkonzentrat, eine Sohar-Antimonraffinerie und aufgerüstete Chromitspirale steigern die Aufträge für Mühlen, Zyklone und Filterpressen. FLSmidths EBITA-Marge im Bergbau von 13,1 % im Jahr 2024 zeigt den globalen Appetit auf solche Ausrüstung. Unterdessen bleibt die Nachfrage nach Oberflächenausrüstung stabil und bedient Kalkstein- und Gipsbrüche, die inländische Zementöfen und GCC-Trockenbauwandkunden beliefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktionstyp: Transport dominiert verteilte Betriebe

Omans Lagerstätten verteilen sich über 900 km von Musandam bis Dhofar, sodass Haulage, Förderbänder und Schienenfahrzeuge im Jahr 2024 45,11 % des Umsatzes ausmachten und jährlich um 4,19 % wachsen. Langstreckige Erz-zu-Hafen-Korridore fördern Ausgaben für 90-t-Lkw, Hochhublader und Waggon-Kippstationen. Die neue Mineraleisenbahnlinie löst Bedarf an Schotterstopfmaschinen, Gleisschweißgeräten und EMD-Güterlokomotiven aus – Progress Rail unterzeichnete im Oktober 2024 einen Vertrag über 27 Einheiten.

Aufbereitungsausrüstung folgt, angetrieben durch inländische Aufbereitungsrichtlinien. Abbaumaschinenankäufe bleiben widerstandsfähig, da das Abraumabräumen dem Metall- und Industriemineralabbau vorausgeht. Autonomiepiloten am Ghubrah-Kalksteinblock verwenden lidargeführte 100-t-Starrrahmen-Lkw, und die Ergebnisse zeigen 15 % Kraftstoffeinsparungen, was Käufer zu sensorenreichen Flotten drängt, die später auf Akkupacks umgestellt werden können.

Nach Anwendung: Metallbergbau treibt den strategischen Fokus an

Metallische Erze lieferten im Jahr 2024 48,73 % des Umsatzes und verzeichneten einen CAGR von 4,31 %, da die Kupfer-Gold-Produktion die Nachfrage nach Elektrofahrzeugen und regionalen Schmelzern verfolgt. Die Anlage zur Verarbeitung strategischer und Edelmetalle in Sohar fügt Antimon zur Mischung hinzu und fördert den Kauf von Hydromet-Reaktoren und Vakuumöfen. Die an Metallen gebundene Marktgröße des Oman-Bergbauausrüstungsmarktes wird zunehmen, sobald die massiven VMS-Linsen von Block 5 über die Vorstudie zur Machbarkeit hinausgehen und zusätzliche Doppelausleger-Jumbos und Raise-Bohrer erfordern.

Industriemineralien – Gips, Kalkstein, Marmor – füllen weiterhin das Massenvolumen, aber ihre Ausrüstungsintensität ist geringer. Chromitgruben in der Nähe von Sohar benötigen kompakte Planiergeräte und Spiralabscheider, obwohl Grundwasserbeschränkungen die Expansion begrenzen. Kohle bleibt vernachlässigbar, was mit dem Gas-Solar-Energiepfad des Sultanats und dem Netto-Null-Versprechen übereinstimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebstyp: Elektrischer Übergang beschleunigt sich

Dieselplattformen hielten im Jahr 2024 71,26 % des Umsatzes, doch batterieelektrische Systeme wachsen jährlich um 14,55 % – doppelt so schnell wie der Gesamtmarkt des Oman-Bergbauausrüstungsmarktes. Sandviks Flottenmanagement-Suite verfolgt Akkuzyklen und Laderauslastung und belegt eine Amortisation in weniger als fünf Jahren bei einem 10-Ebenen-Minenplan. Hybridsysteme überbrücken die Lücke und kombinieren verkleinerte Motoren mit Rekuperationsbremsung; Caterpillars Versuch mit CRH im Jahr 2025 setzt solche Antriebsstränge in 70-t-Lkw an einem Kalksteinbruch nahe Ibri ein.

Die Regierung plant die Lieferung von 40 Millionen Solarpanelen und 2.000 Turbinen mit grünem Strom, was den Übergang zu elektrischen Flotten erleichtert. Liebherrs R-9600-E-Konzeptstudien zeigen 20 % Einsparungen bei den Lebenszyklusbetriebskosten, wenn Solar-Stromabnahmeverträge den Strom bei 0,028 USD pro kWh festschreiben.

Geografische Analyse

Batinah's Ophiolith-Korridor bleibt das Herzstück des Oman-Bergbauausrüstungsmarktes. Der einfache Zugang zum Hafen Sohar senkt die Frachtkosten für schwere Maschinen, und ein Cluster von Servicedepots entlang der Route 1 reduziert Ausfallzeiten. Die Bohrungen in Block 4 trafen auf 4 % Kupfer über 12 m, was Savannah Resources dazu veranlasste, zusätzliche Doppelausleger-Jumbos vorzubestellen. Die Ausrüstungsausgaben in Dhofar nehmen zu, da Monazit-Strandsandprojekte Planiergeräte und Schwerkraftspirale hinzufügen, während die Freizonenvorteile von Salalah Erstausrüster-Ersatzteillager anziehen.

Innenprovinzen wie Al-Dhahirah beherbergen den autonomen Haulage-Piloten Ghubrah und Yanqul Copper und erfordern zuverlässige Straßen-Schienen-Verbindungen. Minerals Development Oman führte aeromagnetische Festflügelflugzeugvermessungen über 21.480 km² durch und hob neue Nickel-Kobalt-Anomalien hervor, die, wenn sie gebohrt werden, den Fußabdruck des Oman-Bergbauausrüstungsmarktes in abgelegene Wadis ausweiten werden. Das 150-km²-Erneuerbare-Energien-Zentrum der Sonderwirtschaftszone Duqm liefert grünen Strom für eine geplante Kupferstabanlage mit 1 Mio. t/Jahr und bindet Hafenkräne, Stapel-Rückgewinnungsmaschinen und Hochleistungslader in breitere Logistikausgaben ein.

Musandams Kalksteinbrüche, obwohl kleiner, importieren weiterhin Raupenbohrgeräte und Hafenförderbänder über Khasab. Staatliche Mandate zur ausgewogenen Entwicklung leiten Straßenausbauten in diese nördlichen Enklaven, was den Zugang für Tiefbettanhänger mit übergroßen Maschinen verbessert. In allen Regionen gewinnen Anbieter mit mobilen Servicefahrzeugen und Ferndiagnosezentren Loyalität, da die Standortstreuung die Ersatzteillogistik im Oman-Bergbauausrüstungsmarkt erschwert.

Wettbewerbslandschaft

Der Oman-Bergbauausrüstungsmarkt ist mäßig fragmentiert; die fünf größten Erstausrüster halten zusammen rund 35 % Marktanteil, was Raum für Nischenspezialisten lässt. Caterpillar, Komatsu und Sandvik nutzen autonome Haulage- und Analysepakete, während Liebherrs emissionsfreie Linie frühe Anwender anzieht, die ESG-Differenzierung anstreben. Die Markteintrittsbarrieren stiegen im Jahr 2023, als die gemeinsame Lieferantenregistrierung für öffentliche Aufträge obligatorisch wurde; zertifizierte Händler wie Al Bahar und General Engineering Services genießen daher einen Ausschreibungsvorteil.

ICV-Compliance zwingt multinationale Unternehmen zur Lokalisierung von Wertschöpfung; Komatsu kooperierte mit den Sharakah-Werkstätten in Sohar, um Gesteinsbrecher-Ausleger zu montieren, und Sandvik eröffnete ein Dhofar-Ersatzteillager mit omanischen Absolventen. Wettbewerb im Weißraum entsteht bei Software: Sensmore sammelte 7,3 Millionen USD für Physical-KI, die Autonomie auf Altflotten nachrüstet, und fordert damit die eingebetteten Stacks der Erstausrüster heraus[3]„Details zur Series-A-Finanzierungsrunde,” Sensmore, sensmore.ai . Regionale Händler wie Al Marwan Machinery und Abdul Latif Jameel Machinery differenzieren sich durch 24/7-Fernunterstützungsplattformen und Konsignationsbestände.

Der Preiswettbewerb wird durch Lebenszyklusverträge gedämpft, die Analysen, Ersatzteile und Bedienertraining bündeln und den Fokus auf Verfügbarkeitsgarantien verlagern. Anbieter, die eine mechanische Verfügbarkeit von 95 % erreichen, gewinnen standortübergreifende Rahmenverträge – ein entscheidender Faktor, da Batinah- und Dhofar-Betriebe weit von Muscat-Werkstätten entfernt sind. Da die Elektrifizierung voranschreitet, geben Partnerschaften mit unabhängigen Solar-Stromerzeugern den Erstausrüstern einen Wettbewerbsvorteil, indem sie mobile Ladegeräte und Stromabnahmeverträge in Ausrüstungsangebote bündeln.

Marktführer der Oman-Bergbauausrüstungsbranche

Caterpillar Inc.

Komatsu Ltd

Sandvik AB

Epiroc AB

Liebherr-International AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Sandvik sicherte sich einen Auftrag im Wert von 750 Millionen SEK für batterieelektrische Untertageanlagen vom Hermosa-Projekt von South32, Lieferungen 2026–2030.

- Oktober 2024: Progress Rail unterzeichnete einen Vertrag über 27 EMD-Lokomotiven zur Stärkung der Frachtverbindungen zwischen Oman und den Vereinigten Arabischen Emiraten.

- September 2024: Liebherr und Fortescue erweiterten ihre Allianz mit einer Verpflichtung von 2,8 Milliarden USD für 475 emissionsfreie Maschinen, darunter 360 autonome T-264-Lkw.

Berichtsumfang des Oman-Bergbauausrüstungsmarktes

| Untertage-Bergbaumaschinen |

| Tagebau-Bergbaumaschinen |

| Oberflächenbergbaumaschinen |

| Bohrgeräte und Brecher |

| Brech-, Mahl-, Filter- und Siebausrüstung |

| Mineralaufbereitungsmaschinen |

| Transport |

| Verarbeitung |

| Abbau |

| Kohle |

| Mineralien (Industrie) |

| Metall (Basis- und Edelmetalle) |

| Dieselbetriebene Ausrüstung |

| Batterieelektrische Ausrüstung |

| Hybridausrüstung |

| Nach Produkttyp | Untertage-Bergbaumaschinen |

| Tagebau-Bergbaumaschinen | |

| Oberflächenbergbaumaschinen | |

| Bohrgeräte und Brecher | |

| Brech-, Mahl-, Filter- und Siebausrüstung | |

| Mineralaufbereitungsmaschinen | |

| Nach Funktionstyp | Transport |

| Verarbeitung | |

| Abbau | |

| Nach Anwendung | Kohle |

| Mineralien (Industrie) | |

| Metall (Basis- und Edelmetalle) | |

| Nach Antriebstyp | Dieselbetriebene Ausrüstung |

| Batterieelektrische Ausrüstung | |

| Hybridausrüstung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Oman-Bergbauausrüstungsmarkt im Jahr 2025?

Die Marktgröße des Oman-Bergbauausrüstungsmarktes beträgt im Jahr 2025 0,35 Milliarden USD und soll bis 2030 einen Wert von 0,42 Milliarden USD erreichen.

Welcher Ausrüstungstyp verkauft die meisten Einheiten in Oman?

Transportmaschinen halten 45,11 % des Umsatzes von 2024 und spiegeln verteilte Lagerstätten wider, die auf Haulage-Flotten angewiesen sind.

Welches Wachstumstempo wird für batterieelektrische Maschinen erwartet?

Batterieelektrische Ausrüstung verzeichnet einen CAGR von 14,55 % und übertrifft damit die Gesamtmarktrate von 4,17 %, da sich Unternehmen auf die Emissionsobergrenzen 2025 vorbereiten.

Wie wirken sich die Regeln zum Inlandswertschöpfungsanteil auf Lieferanten aus?

ICV-Mandate erfordern 10 % lokale Ausgaben, sodass Erstausrüster, die omanische Montage-, Schulungs- und Ersatzteilzentren einrichten, einen Vertragsvorzug genießen.

Welche geografischen Gebiete verzeichnen die stärkste Nachfrage?

Batinah- und Dhofar-Gürtel dominieren aufgrund von Kupfer-Gold-Entdeckungen, während Duqm und Innenprovinzen wachsen, da neue Eisenbahnverbindungen Lagerstätten erschließen.

Seite zuletzt aktualisiert am: