Größe und Marktanteil des europäischen Bergbauausrüstungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

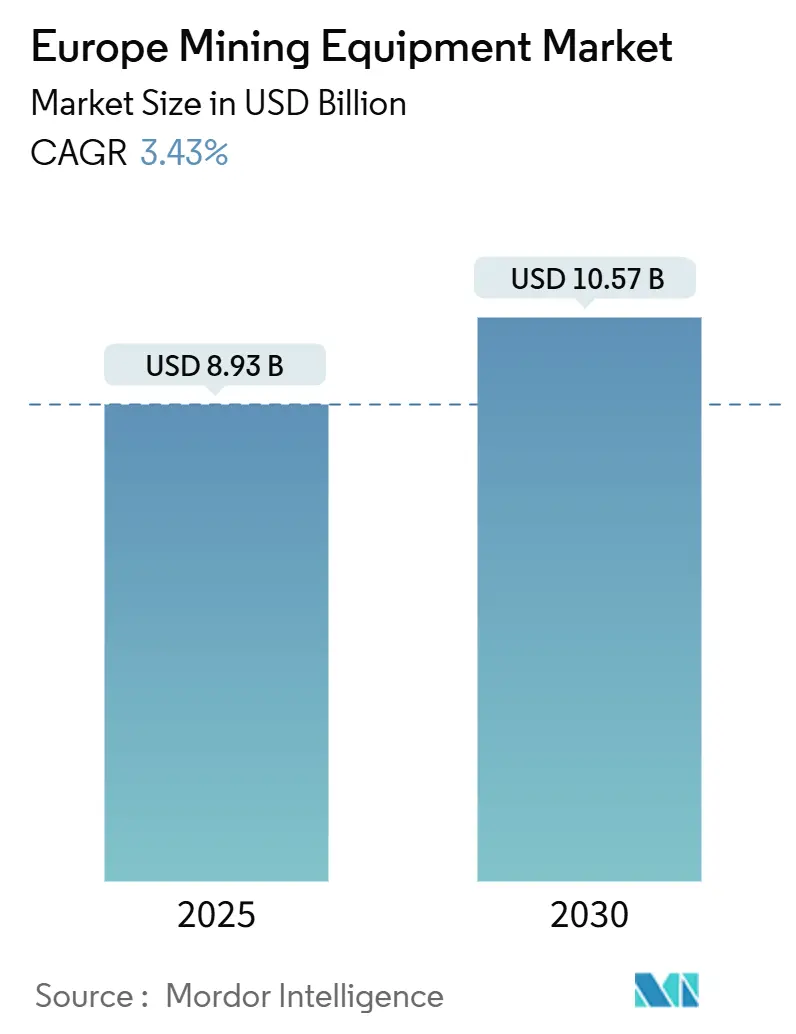

| Marktgröße (2025) | 8.93 Milliarden US-Dollar |

| Marktgröße (2030) | 10.57 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Bergbauausrüstungsmarkts von Mordor Intelligence

Der europäische Bergbauausrüstungsmarkt erreichte im Jahr 2025 einen Wert von 8,93 Milliarden USD und wird voraussichtlich bis 2030 auf 10,57 Milliarden USD ansteigen, was einer stetigen CAGR von 3,43 % entspricht. Diese Entwicklung spiegelt das Bestreben der Region nach Selbstversorgung mit Rohstoffen im Rahmen des Gesetzes über kritische Rohstoffe, den raschen Wandel hin zu batterie-elektrischem Transportwesen sowie anhaltende Modernisierungen mittlerer Tagebauflotten wider. Anhaltender Fachkräftemangel in nordischen Bergwerken, eine robuste öffentliche Finanzierung für grüne Projekte und wachsende Miet-als-Dienstleistung-Modelle stützen die Nachfrage. Gleichzeitig dämpfen längere Umweltgenehmigungsverfahren und Netzkapazitätsbeschränkungen den kurzfristigen Schwung und halten das Wachstum gemessen, aber widerstandsfähig.

Wichtigste Erkenntnisse des Berichts

- Nach Ausrüstungstyp führte Tagebauausrüstung im Jahr 2024 mit einem Umsatzanteil von 42,83 %; Lader und Muldenkipper werden bis 2030 voraussichtlich mit einer CAGR von 14,76 % wachsen.

- Nach Automatisierungsgrad hielten manuelle Flotten im Jahr 2024 einen Marktanteil von 68,27 % am europäischen Bergbauausrüstungsmarkt, während vollautonome Einheiten mit einer CAGR von 18,49 % das stärkste Wachstum verzeichneten.

- Nach Antriebsart kontrollierten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 64,12 % der Ausgaben; batterie-elektrische Alternativen werden voraussichtlich mit einer CAGR von 21,96 % wachsen.

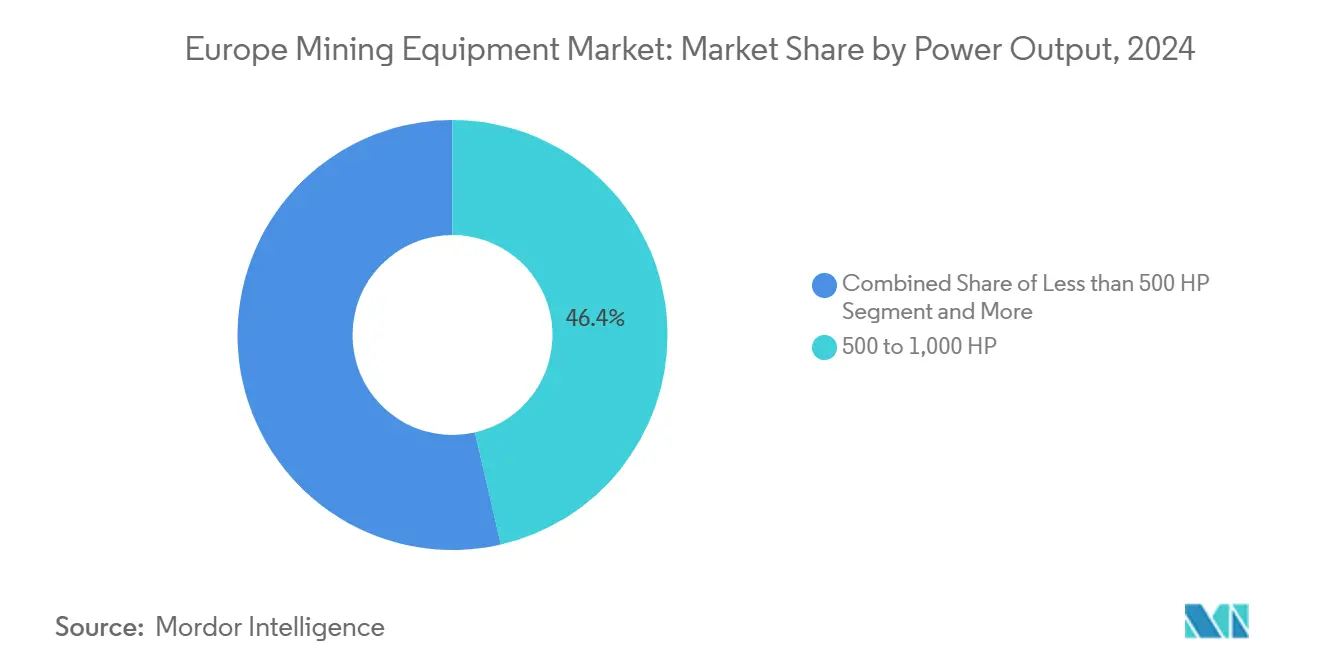

- Nach Leistungsabgabe erfasste das Segment 500–1.000 PS im Jahr 2024 einen Marktanteil von 46,38 % am europäischen Bergbauausrüstungsmarkt; dank kompakter elektrischer Anlagen werden Einheiten unter 500 PS voraussichtlich mit einer CAGR von 9,42 % wachsen.

- Nach Anwendung entfiel auf den Metallbergbau im Jahr 2024 ein Anteil von 51,06 % am europäischen Bergbauausrüstungsmarkt, und er wächst bis 2030 mit einer CAGR von 8,73 %.

- Nach Land verankerte Deutschland die Nachfrage mit einem Marktanteil von 25,14 % im Jahr 2024, während Frankreich mit 9,79 % bis 2030 die höchste prognostizierte CAGR aufweist.

Trends und Erkenntnisse im europäischen Bergbauausrüstungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach kritischen Rohstoffen für EU-Batterie- und Windlieferketten | +0,8 | EU-weit, konzentriert in Nordeuropa und Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von batterie-elektrischem und Oberleitungs-Trolley-Transportwesen | +0,6 | Nordische Länder, Deutschland, Ausweitung nach Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Automatisierung zur Kompensation des Fachkräftemangels in nordischen Bergwerken | +0,5 | Finnland, Schweden, Norwegen | Mittelfristig (2–4 Jahre) |

| EU-Green-Deal-Zuschüsse und EIB-Grünanlagenfinanzierung | +0,4 | EU-weit mit Schwerpunkt auf Kohäsionsregionen | Langfristig (≥ 4 Jahre) |

| Miet-als-Dienstleistung-Modelle zur Verbesserung des Ausrüstungszugangs für KMU | +0,3 | Westeuropa, Ausweitung nach Osten | Kurzfristig (≤ 2 Jahre) |

| Digitale Zwillinge von der Mine bis zur Mühle senken die Betriebskosten um mehr als 12 % | +0,2 | Fortgeschrittene Bergbauregionen, nordische Vorreiterrolle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach kritischen Rohstoffen für EU-Batterie- und Windlieferketten

Die strategische Neuausrichtung der Europäischen Union auf Selbstversorgung mit kritischen Rohstoffen schafft eine beispiellose Ausrüstungsnachfrage in den Bereichen Lithium-, Kobalt- und Seltenerdelement-Gewinnung. Die Genehmigung von 47 strategischen Projekten im Rahmen des Gesetzes über kritische Rohstoffe, die Investitionen von 22,5 Milliarden EUR erfordern, führt direkt zu einem erheblichen Beschaffungsbedarf an Bergbauausrüstung, insbesondere für Gewinnungs- und Verarbeitungsanlagen. Finnlands Keliber-Lithiumprojekt, das mit 150 Millionen EUR EIB-Finanzierung unterstützt wird, ist ein Beispiel für diesen Trend und stellt die erste integrierte Lithiumhydroxid-Produktionsanlage der EU dar[1]"Finnland: Die EU und Sibanye-Stillwater schließen über das Keliber-Lithiumprojekt einen Vertrag über 150 Millionen EUR, um den EU-Zugang zu Batteriematerialien und die Resilienz zu verbessern," EIB, eib.org.. Die Analyse von Transport & Environment zeigt, dass bei Realisierung aller geplanten Projekte bis 2030 60 % des EU-Lithiumbedarfs für Elektrofahrzeuge im Inland gedeckt werden könnten, was massive Infrastruktur- und Ausrüstungsinvestitionen erfordert. Die nordischen Länder verfügen über besonders reiche Vorkommen an kritischen Materialien, darunter Kobalt, Graphit und Lithium, wobei Finnland Europas größte bekannte Kobaltressourcen und die einzigen kobaltproduzierenden Minen des Kontinents beherbergt. Diese geografische Konzentration verstärkt die Ausrüstungsnachfrage in Regionen mit etablierter Bergbaukompetenz und günstigen regulatorischen Rahmenbedingungen.

Rasche Einführung von batterie-elektrischem und Oberleitungs-Trolley-Transportwesen

Die Einführung batterie-elektrischer Bergbauausrüstung beschleunigt sich in europäischen Betrieben, angetrieben durch betriebliche Kostenvorteile und Emissionsreduktionsmandate. Liebherrs Partnerschaft mit Fortescue im Wert von 2,8 Milliarden USD stellt die größte Ausrüstungstransaktion in Liebherrs 75-jähriger Geschichte dar und umfasst 360 autonome batterie-elektrische T 264-Lkw, die bis Ende 2025 zur Validierung vorgesehen sind[2]"Liebherr und Fortescue kündigen auf der MINExpo 2024 eine erhebliche Ausweitung der Partnerschaft für emissionsfreie Ausrüstung an," liebherr.com. . Schwedens Boliden-Bergwerk implementiert ABBs Oberleitungsinfrastruktur für elektrische Bergbau-Lkw mit dem Ziel, 70 Millionen Tonnen jährlichen Gesteinstransports zu bewältigen und dabei die Treibhausgasemissionen aus dem Transport um bis zu 80 % zu reduzieren.

Automatisierung zur Kompensation des Fachkräftemangels in nordischen Bergwerken

Der europäische Bergbau sieht sich mit einem akuten Fachkräftemangel konfrontiert, wobei Bergbauführungskräfte angeben, dass Talentknappheit die Produktion und strategische Ziele behindert und die Automatisierung als strategische Notwendigkeit vorantreibt. Die Einschreibungen im Bergbauingenieurwesen sind in Australien seit 2014 zurückgegangen, was einen globalen Trend widerspiegelt, der europäische Betriebe betrifft, die zunehmend auf automatisierte Lösungen zur Aufrechterhaltung der Produktivität angewiesen sind. Epirocs Ergebnisse für das erste Quartal 2025 zeigen eine starke Nachfrage nach Automatisierungs- und Digitalisierungslösungen, wobei der Auftragseingang um 17 % auf 16.586 MSEK gestiegen ist, angetrieben insbesondere durch drahtlose Konnektivitätslösungen, die für die Bergbauautomatisierung unerlässlich sind. Die nordischen Länder führen diese Transformation an und nutzen ihre fortschrittliche technologische Infrastruktur und regulatorische Unterstützung für autonome Betriebe. Die GTK-Mintec-Anlage in Finnland nutzt digitale Zwillinge und maschinelles Lernen zur Optimierung der Mineralverarbeitung und repräsentiert die Digitalisierungslösungen, die betriebliche Herausforderungen durch reduzierte Anforderungen an menschliche Eingriffe bewältigen. Die COVID-19-Pandemie beschleunigte die Einführung von Automatisierung, indem sie die Vorteile der Minimierung menschlicher Interaktion im Bergbau hervorhob und eine dauerhafte Nachfrage nach autonomen Ausrüstungslösungen schuf.

EU-Green-Deal-Zuschüsse und EIB-Grünanlagenfinanzierung

Das erweiterte REPowerEU-Finanzierungspaket der Europäischen Investitionsbank, das von 30 Milliarden EUR auf 45 Milliarden EUR aufgestockt wurde, unterstützt direkt die Beschaffung von Bergbauausrüstung für strategische Netto-Null-Technologien und die Gewinnung kritischer Rohstoffe[3]"EIB unterstützt den Grünen Deal-Industrieplan mit zusätzlichen 45 Milliarden EUR Finanzierung," eib.org.. Diese Initiative mobilisiert Investitionen bis 2027 und stärkt die industrielle Wettbewerbsfähigkeit Europas, während sie die Expansion des Bergbauausrüstungsmarkts unterstützt. Die Förderung durch EIT RawMaterials steigt pro Projekt, mit bis zu 2,5 Millionen EUR für Bergbau-, Verarbeitungs- und Recyclingprojekte, wodurch Finanzierungsengpässe behoben werden, die historisch gesehen Ausrüstungsinvestitionen eingeschränkt haben. Die Lausitzer Region in Deutschland erhält eine EIB-Investition von 150 Millionen EUR für den Übergang vom Braunkohlebergbau zu einer klimaneutralen Wirtschaft und zeigt, wie grüne Finanzierung regionale Nachfragemuster für Bergbauausrüstung umgestaltet. Sandviks EIB-Darlehen von 500 Millionen EUR für Forschung und Entwicklung in den Bereichen fortschrittliche Bearbeitungslösungen, Elektrifizierung und Automatisierung verdeutlicht, wie grüne Finanzierung direkt in Innovationen und Markterweiterung im Bereich Bergbauausrüstung übersetzt wird. Der Schwerpunkt des Finanzierungsrahmens auf förderfähige Sektoren, einschließlich erneuerbarer Energietechnologien, Batteriespeicherung und kritischer Rohstoffe, schafft eine anhaltende Nachfrage nach spezialisierter Bergbauausrüstung in mehreren Marktsegmenten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange Vorlaufzeiten für Umweltgenehmigungen nach dem CRMA 2025 | -0,4 | EU-weit, besonders komplex in Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Netzkapazitätsbeschränkungen an abgelegenen Bergwerksstandorten | -0,3 | Nordische Regionen, osteuropäische Bergbaugebiete | Mittelfristig (2–4 Jahre) |

| CAPEX-Aufschlag (mehr als 35 %) für Lader und Lkw der nächsten Generation mit Batterieantrieb | -0,2 | Europaweit, besonders herausfordernd für mittelgroße Bergbauunternehmen | Mittelfristig (2–4 Jahre) |

| Volatile Nickel- und Kupferpreise beeinträchtigen die Investitionsplanung | -0,1 | Mittel- und Südeuropa, globale Rohstoffauswirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange Vorlaufzeiten für Umweltgenehmigungen nach dem CRMA 2025

Die Komplexität der Umweltgenehmigungen nimmt nach der Umsetzung des Gesetzes über kritische Rohstoffe zu und verursacht erhebliche Projektverzögerungen, obwohl für strategische Projekte vereinfachte Verfahren vorgesehen sind. Das Gesetz über kritische Rohstoffe sieht beschleunigte Genehmigungsverfahren mit zentralen Anlaufstellen und minimierten Zeitrahmen für Umweltverträglichkeitsprüfungen vor, doch die praktische Umsetzung stößt in den Mitgliedstaaten auf bürokratische Hürden. Genehmigungsprobleme im Bergbau sind weltweit für fast 40 % der Projektverzögerungen verantwortlich, wobei sich die durchschnittlichen Entwicklungszeiträume für Bergwerke aufgrund von Regulierungsprozessen auf über 16 Jahre erstrecken. EU-Sicherheitsvorschriften für Chemikalien schaffen zusätzliche Komplikationen für die Entwicklung der Industrie für kritische Mineralien, da führende Bergbauunternehmen Bedenken hinsichtlich der regulatorischen Auswirkungen auf Gewinnungs- und Verarbeitungsbetriebe äußern. Die OECD-Analyse der Bergbauökosysteme in zehn EU-Regionen identifiziert den Widerstand der Gemeinschaft und Genehmigungsverzögerungen als primäre Herausforderungen, trotz geologischer Ausstattung und Vorteilen der Innovationsinfrastruktur. Diese Verzögerungen betreffen insbesondere die Beschaffungszeiträume für Ausrüstung, da Bergbauunternehmen Kapitalinvestitionen aufschieben, bis regulatorische Sicherheit entsteht, was zyklische Nachfragemuster schafft, die die Marktwachstumstrajektorien beeinflussen.

Netzkapazitätsbeschränkungen an abgelegenen Bergwerksstandorten

Abgelegene europäische Bergwerksstandorte sehen sich mit erheblichen Einschränkungen der Stromnetze konfrontiert, die die Einführung batterie-elektrischer Ausrüstung trotz reichlicher erneuerbarer Energieressourcen in nordischen Regionen hemmen. Analysen des Rechenzentrumssektors zeigen, dass das Wachstum der Stromnachfrage zu Netzüberlastungen führt, wobei sich Anschlusswartezeiten in eingeschränkten Märkten auf bis zu 13 Jahre erstrecken können, was auf breitere Infrastrukturherausforderungen hinweist, die energieintensive Bergbaubetriebe betreffen. Die nordischen Länder verfügen über erhebliche nachhaltige Energiepotenziale, einschließlich Wasserkraft, Wind und Biomasse, doch die Verteilungsinfrastruktur hat Schwierigkeiten, den steigenden Energiebedarf aus Bergbau und energieintensiven Industrien zu decken. Das Wachstum energieintensiver Industrien in den arktischen Regionen, einschließlich der Herstellung von Batteriezellen und der fossilfreien Stahlproduktion durch Initiativen wie HYBRIT, konkurriert mit Bergbauelectrifizierungsprojekten um begrenzte Netzkapazitäten. Batterie-elektrische Bergbauausrüstung erfordert erhebliche Investitionen in Ladeinfrastruktur, wobei Schnellladesysteme für den Dauerbetrieb benötigt werden, was zusätzlichen Druck auf bereits eingeschränkte Stromsysteme ausübt. Diese Netzkapazitätsbeschränkungen zwingen Bergbaubetreiber, hybride Flotten beizubehalten oder vollständige Elektrifizierungsübergänge zu verzögern, was das Wachstumspotenzial für batterie-elektrische Ausrüstungssegmente trotz günstiger regulatorischer und ökologischer Treiber einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Tagebaubetriebe treiben die Marktführerschaft voran

Tagebauausrüstung behauptet die Marktdominanz mit einem Anteil von 42,83 % im Jahr 2024, was Europas Präferenz für Tagebaubetriebe widerspiegelt, die die Effizienz der Ressourcengewinnung optimieren. Das Segment profitiert von Skaleneffekten und geringerer betrieblicher Komplexität als Untertage-Alternativen, insbesondere bei nordischen Eisenerz- und osteuropäischen Kohleoperationen. Untertagebergbauausrüstung dient spezialisierten Anwendungen in Edelmetallminen mit schmalen Gängen, während Mineralverarbeitungsausrüstung die wachsende Nachfrage nach Erzaufbereitung und Abfallreduzierung unterstützt. Bohr- und Brechausrüstung stellt wesentliche Infrastruktur für Tage- und Untertagebetriebe dar, wobei zunehmende Automatisierungsintegration die Ersatzzyklen vorantreibt.

Lader und Muldenkipper entwickeln sich mit einer CAGR von 14,76 % bis 2030 zum am schnellsten wachsenden Segment, angetrieben durch den Übergang zu autonomen und batterie-elektrischen Transportsystemen. Caterpillars autonomer Bohrmeilenstein von 1 Million gebohrten Metern demonstriert die kommerzielle Tragfähigkeit unbemannter Betriebe. Brech-, Mahl- und Siebausrüstung profitiert von digitalen Optimierungstechnologien, die den Durchsatz und die Energieeffizienz verbessern. Die Segmentierung nach Ausrüstungstyp spiegelt Europas strategischen Fokus auf die Maximierung der Gewinnungseffizienz bei gleichzeitiger Minimierung der Umweltauswirkungen durch den Einsatz fortschrittlicher Technologien wider.

Nach Automatisierungsgrad: Manuelle Dominanz steht vor autonomer Disruption

Manuelle Ausrüstung hält im Jahr 2024 einen Marktanteil von 68,27 % und repräsentiert den installierten Bestand traditioneller Bergbaubetriebe in europäischen Anlagen. Diese Dominanz spiegelt die erheblichen Kapitalinvestitionen in bestehende Ausrüstung und die schrittweise Natur der Ersatzzyklen von Bergbauflotten wider. Halbautonome Ausrüstung dient als Übergangskategorie und bietet verbesserte Sicherheit und Effizienz bei gleichzeitiger Aufrechterhaltung der Bedieneraufsicht und -kontrolle. Das Segment bildet eine Brücke zwischen traditionellen manuellen Betrieben und vollautonomen Systemen und ermöglicht es Betreibern, Erfahrungen mit automatisierten Technologien zu sammeln.

Vollautonome Ausrüstung beschleunigt sich mit einer CAGR von 18,49 %, angetrieben durch Lösungen für den Fachkräftemangel und Sicherheitsverbesserungen in gefährlichen Bergbauumgebungen. Epirocs Automatisierungslösungen für gemischte Flotten, die 3.100 Fahrzeuge abdecken, demonstrieren die Skalierbarkeit autonomer Technologien. Die globale autonome Bergbaufahrzeugflotte verdoppelte sich von 500 auf über 1.000 Einheiten, wobei BHP an seiner Spence-Kupfermine drei Monate lang 100 % Autonomie ohne Sicherheitsvorfälle erreichte. Diese Wachstumstrajektorie spiegelt die überzeugenden wirtschaftlichen Vorteile von 24/7-Betriebskapazitäten und reduzierten Arbeitskosten in Regionen wider, die mit Fachkräftemangel konfrontiert sind.

Nach Antriebsart: Elektrischer Übergang beschleunigt sich trotz Dominanz des Verbrennungsmotors

Fahrzeuge mit Verbrennungsmotor behalten im Jahr 2024 einen Marktanteil von 64,12 % und spiegeln die Zuverlässigkeit der ausgereiften Technologie und die etablierte Wartungsinfrastruktur in europäischen Bergbaubetrieben wider. Verbrennungsmotorantriebe bieten bewährte Leistung unter extremen Betriebsbedingungen und profitieren von umfangreichen Servicenetzwerken und der Vertrautheit der Bediener. Hybridfahrzeuge bieten Zwischenlösungen, die Verbrennungsmotoren mit elektrischer Unterstützung kombinieren und verbesserte Kraftstoffeffizienz sowie reduzierte Emissionen bei gleichzeitiger Aufrechterhaltung der betrieblichen Flexibilität bieten.

Batterie-elektrische Fahrzeuge wachsen mit einer CAGR von 21,96 % und stellen das dynamischste Wachstumssegment der Branche dar, angetrieben durch Umweltvorschriften und betriebliche Wirtschaftlichkeit. Liebherrs und Fortescues Partnerschaft im Wert von 2,8 Milliarden USD zur Entwicklung von 475 emissionsfreien Maschinen, darunter 360 autonome batterie-elektrische T 264-Lkw, signalisiert das Ausmaß der Elektrifizierungsverpflichtungen. Komatsu brachte im Mai 2024 batterie-elektrische Versionen von Bohr- und Ankersetzgeräten auf den Markt und erweiterte damit das verfügbare elektrische Ausrüstungsportfolio. Das Segment profitiert von sinkenden Batteriekosten und verbesserter Energiedichte, wodurch elektrische Alternativen bei den Gesamtbetriebskosten zunehmend wettbewerbsfähig mit traditionellen Antrieben werden.

Nach Leistungsabgabe: Dominanz im mittleren Leistungsbereich spiegelt europäische Bergwerkscharakteristika wider

Das Segment 500 bis 1.000 PS wird im Jahr 2024 einen Marktanteil von 46,38 % erfassen. Es ist für europäische Bergbaumaßstäbe optimiert, die typischerweise kleinere Betriebe im Vergleich zu den riesigen australischen oder südamerikanischen Anlagen umfassen. Dieser Leistungsbereich bietet ein optimales Gleichgewicht zwischen Leistungsfähigkeit und Effizienz für die meisten europäischen Anwendungen, von der nordischen Eisenerzgewinnung bis zum osteuropäischen Kohlebergbau. Ausrüstung über 1.000 PS dient großflächigen Tagebaubetrieben und spezialisierten Anwendungen, die maximale Leistungsabgabe erfordern.

Ausrüstung unter 500 PS wächst mit einer CAGR von 9,42 %, angetrieben durch die Verbreitung kompakter, elektrischer Lösungen, die für Untertagebetriebe mit schmalen Gängen und urbane Bergbauanwendungen geeignet sind. Epirocs Bohrgerät Simba SM60 S ist ein Beispiel für diesen Trend und zeichnet sich durch verbesserte Stangenhandhabungseffizienz und eine reduzierte Transporthöhe von 2,8 Metern für kleinere Stollenminen aus. Das Segment profitiert von Elektrifizierungstrends, da sich Batterietechnologie bei Anwendungen mit geringerem Leistungsbedarf als am praktikabelsten erweist, wo der Energiebedarf überschaubar bleibt. Sandviks Einführung des branchenweit fortschrittlichsten Untertagebohrgeräts für schmale Gänge demonstriert den Innovationsfokus auf kompakte, hocheffiziente Ausrüstung für spezialisierte europäische Bergbaubedingungen.

Nach Anwendung: Metallbergbau führt den Fokus auf kritische Materialien an

Der Metallbergbau dominiert mit einem Marktanteil von 51,06 % im Jahr 2024 und verzeichnet ein CAGR-Wachstum von 8,73 %, was Europas strategischen Fokus auf die Gewinnung kritischer Rohstoffe für Batterie- und erneuerbare Energielieferketten widerspiegelt. Das Segment umfasst die Gewinnung von Kupfer, Nickel, Lithium und Seltenerdelementen, die die grünen Transformationsziele der EU unterstützen. Allein die Kupfernachfrage könnte bis 2035 ein Defizit von 3,8 Millionen Tonnen erzeugen, was eine anhaltende Ausrüstungsnachfrage für Gewinnungs- und Verarbeitungsbetriebe antreibt. Der Mineralbergbau dient industriellen Anwendungen, einschließlich Baumaterialien und Spezialmineralien, während der Kohlebergbau aufgrund der Energiewende hin zu erneuerbaren Energien mit sinkender Nachfrage konfrontiert ist und Ausrüstungsersatzbedarf für bestehende Betriebe aufweist.

Die Anwendungssegmentierung spiegelt Europas Übergang von der traditionellen Gewinnung fossiler Brennstoffe zu kritischen Materialien wider, die Dekarbonisierungstechnologien ermöglichen. Das Hennes-Bay-Projekt von Arctic Minerals in Finnland mit einer JORC-konformen abgeleiteten Ressource von 55,39 Mt bei 1,0 % Kupferäquivalent ist ein Beispiel für die inländische Ressourcenentwicklung, die die Nachfrage nach Metallbergbauausrüstung antreibt. Das EU-Ziel, bis 2030 10 % der strategischen Rohstoffe im Inland zu beschaffen, schafft eine anhaltende Nachfrage nach spezialisierter Gewinnungsausrüstung, die in der Lage ist, minderwertigere Erze und komplexe Mineralogie zu verarbeiten, die für europäische Lagerstätten charakteristisch sind.

Geografische Analyse

Deutschlands Größe, Lieferantenbreite und innovationsfreundliche Politik machen es zum größten Abnehmer fortschrittlicher Bohrgeräte, Gelenkfahrzeuge und digitaler Überwachungssysteme. Das starke Engagement der Gewerkschaften prägt die Beschaffung und betont Bediensicherheitsfunktionen und Umschulungspakete, die in größere Verträge eingebunden sind. Frankreichs schnellere Hochrüstung konzentriert sich auf Lithium-, Kobalt- und Manganvorkommen, die für inländische Zellanlagen entscheidend sind. Zinsgünstige öffentliche Darlehen und ein günstiger Genehmigungsrahmen verkürzen risikoadjustierte Amortisationszeiten und locken OEM-Demonstrationseinheiten und gemeinsame Entwicklungsvereinbarungen mit lokalen Universitäten an.

Der nordische Block weist die höchste Technologiedurchdringung auf. Schwedische und finnische Bergwerke betreiben nun gemischte Flotten, bei denen batterie-elektrische Lkw gemeinsam mit Oberleitungs-Trolley-Einheiten auf Rampen fahren und reale Leistungsdaten liefern, die regionale Standards beeinflussen. Norwegens Wasserkraftüberschuss unterstützt aggressive Elektrifizierungsziele, während Island geothermisch betriebene Brechstandorte erkundet, was veranschaulicht, wie der Überfluss an erneuerbaren Energien die Spezifikationen im europäischen Bergbauausrüstungsmarkt prägt.

Osteuropäische Produzenten verfolgen eine doppelte Agenda: Dekarbonisierung der Kohle bei gleichzeitiger Erschließung von Kupfer- und Seltenerdevorkommen. Polen erprobt autonome Ankerbohrgeräte zur Verbesserung der Untertagsicherheit, beschafft aber weiterhin Diesel-Muldenkipper für bestehende Braunkohlegruben, bis die Netzverstärkung abgeschlossen ist. Grenzüberschreitende Kooperationsprogramme, die durch den EU-Fonds für einen gerechten Übergang finanziert werden, statten lokale Lieferanten mit Nachrüstungskompetenz aus und verknüpfen langsam die fragmentierte Nachfrage zu einem kohärenteren kontinentalen Markt.

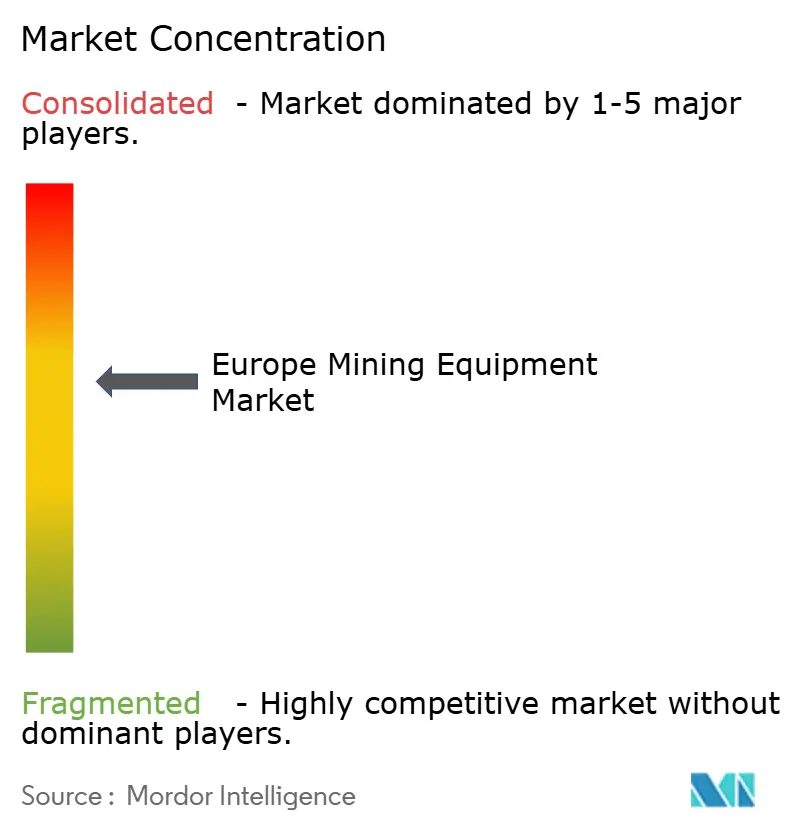

Wettbewerbslandschaft

Der europäische Bergbauausrüstungsmarkt weist eine moderate Fragmentierung auf. Caterpillar, Komatsu und Sandvik führen mit vielfältigen Portfolios und kontinentweiter Teileverteilung, während Atlas Copco, Epiroc und Liebherr die Nähe zu Endnutzern für schnelle Anpassungszyklen nutzen. In den letzten Jahren hat eine strategische Neuausrichtung von reinen Leistungswettbewerben hin zu integrierten Software-Ökosystemen stattgefunden. Sandviks Rekordauftrag für batterie-elektrische Untertagebohrgeräte bestätigte das Margenpotenzial emissionsarmer Modelle und veranlasste Wettbewerber, ähnliche Markteinführungen zu beschleunigen.

Gemeinschaftsunternehmen dominieren die Elektrifizierung: Liebherrs Partnerschaft im Wert von 2,8 Milliarden USD mit Fortescue wird 475 emissionsfreie Einheiten in mehreren europäischen Bergwerken liefern und dabei Service- und Energiemanagementverträge neben der Hardware einbinden. Software-Überlagerungen entwickeln sich zu einem neuen Wettbewerbsfeld – cloudbasierte Flottenmanagement-Suiten, die Echtzeit-Transportdaten nutzen, um die Ladeplanung und Routenplanung zu verfeinern. Mietsparten expandieren, da Originalausrüstungshersteller wiederkehrende Einnahmen anstreben, wie durch Atlas Copcos Akquisitionsserie im Bereich spezialisierter Mietdienstleistungen für mittelgroße Betreiber belegt wird.

Kleinere Spezialisten erschließen Nischen in Schmalgang-Bohrgeräten, Erzsortierscannern und modularen Batteriepaketen und lizenzieren häufig geistiges Eigentum von akademischen Ausgründungen, die durch Horizon-Europe-Zuschüsse finanziert werden. Das daraus resultierende Ökosystem verbindet globale Größe mit lokaler Agilität und stellt sicher, dass Käufer gemischte Flotten ohne Anbieterbindung anpassen können, auch wenn die Plattforminteroperabilität zu einem Beschaffungskriterium wird.

Marktführer der europäischen Bergbauausrüstungsbranche

Caterpillar Inc.

Komatsu Ltd.

Sandvik Group

Epiroc AB

Liebherr Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Liebherr präsentierte auf der Bauma 2025 mit über 100 Exponaten die Zukunft des Bau- und Bergbaus, darunter den batterie-elektrischen, autonomen Bergbau-Lkw T 264 und den elektrischen Bergbaubagger R 9400 E, beide für null Emissionen konzipiert. Das Unternehmen betonte die Digitalisierung mit autonomen Maschinen und intelligenten Assistenzsystemen und arbeitete mit Fortescue zusammen, um emissionsfreie Bergbaumaschinen für einen nachhaltigen Betrieb zu entwickeln.

- März 2025: Die Europäische Kommission wählte 47 strategische Projekte im Rahmen des Gesetzes über kritische Rohstoffe aus, um die inländischen Rohstoffkapazitäten zu stärken, und erfordert Gesamtinvestitionen von 22,5 Milliarden EUR in 13 EU-Mitgliedstaaten. Die Projekte umfassen 25 Gewinnungs-, 24 Verarbeitungs-, 10 Recycling- und 2 Substitutionsaktivitäten mit Schwerpunkt auf Lithium, Nickel, Kobalt, Mangan und Graphit, die für die EU-Batterie-Rohstoff-Wertschöpfungskette unerlässlich sind.

- Januar 2025: Epiroc und ABB unterzeichneten eine Absichtserklärung zur Zusammenarbeit bei Untertagetrolley-Ausrüstung und zur Verbesserung der Elektrifizierungslösungen in der Bergbauindustrie. Die Partnerschaft konzentriert sich auf die Steigerung der Produktivität und die Erreichung von Dekarbonisierungszielen, aufbauend auf früheren Erfolgen in schwedischen Bergwerken, wobei 76 % der globalen Bergbauunternehmen Vorteile bei der Fahrzeugelektrifizierung sehen.

Berichtsumfang des europäischen Bergbauausrüstungsmarkts

| Tagebauausrüstung |

| Untertagebergbauausrüstung |

| Mineralverarbeitungsausrüstung |

| Bohr- und Brechausrüstung |

| Brech-, Mahl- und Siebausrüstung |

| Lader und Muldenkipper |

| Manuelle Ausrüstung |

| Halbautonome Ausrüstung |

| Vollautonome Ausrüstung |

| Fahrzeuge mit Verbrennungsmotor |

| Batterie-elektrische Fahrzeuge |

| Hybridfahrzeuge |

| Weniger als 500 PS |

| 500 bis 1.000 PS |

| Über 1.000 PS |

| Metallbergbau |

| Mineralbergbau |

| Kohlebergbau |

| Deutschland |

| Italien |

| Frankreich |

| Niederlande |

| Spanien |

| Polen |

| Übriges Europa |

| Nach Ausrüstungstyp | Tagebauausrüstung |

| Untertagebergbauausrüstung | |

| Mineralverarbeitungsausrüstung | |

| Bohr- und Brechausrüstung | |

| Brech-, Mahl- und Siebausrüstung | |

| Lader und Muldenkipper | |

| Nach Automatisierungsgrad | Manuelle Ausrüstung |

| Halbautonome Ausrüstung | |

| Vollautonome Ausrüstung | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor |

| Batterie-elektrische Fahrzeuge | |

| Hybridfahrzeuge | |

| Nach Leistungsabgabe | Weniger als 500 PS |

| 500 bis 1.000 PS | |

| Über 1.000 PS | |

| Nach Anwendung | Metallbergbau |

| Mineralbergbau | |

| Kohlebergbau | |

| Nach Land | Deutschland |

| Italien | |

| Frankreich | |

| Niederlande | |

| Spanien | |

| Polen | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach batterie-elektrischen Bergbau-Lkw in Europa?

Aufträge für emissionsfreies Transportwesen zeigen eine starke Dynamik, hervorgehoben durch Fortescues Vereinbarung im Wert von 2,8 Milliarden USD für 360 autonome batterie-elektrische Lkw, und es wird prognostiziert, dass das zugehörige Segment bis 2030 mit einer CAGR von mehr als 15 % wächst.

Welche europäische Teilregion führt bei der Automatisierungseinführung im Bergbau?

Der nordische Cluster aus Finnland, Schweden und Norwegen kombiniert 5G-Konnektivität, reichlich erneuerbare Energie und proaktive Regulierungsbehörden und ist damit der klare Vorreiter bei der Automatisierung.

Welcher Anteil der Ausrüstungsausgaben entfällt auf Auftragnehmer im Vergleich zu Bergbauunternehmen?

Auftragnehmer und Dienstleister wickeln heute etwa ein Viertel der Käufe ab, sind aber mit einer CAGR von mehr als 11 % die am schnellsten wachsende Käufergruppe.

Wie beeinflusst das Gesetz über kritische Rohstoffe den Ausrüstungsabsatz?

Das Gesetz beschleunigt 47 strategische Projekte, die 22,5 Milliarden EUR an Investitionsausgaben erfordern, was sich direkt in mehrjährigen Aufträgen für Bohrgeräte, Muldenkipper und Verarbeitungslinien niederschlägt.

Was ist der größte angebotsseitige Engpass für elektrifizierte Flotten?

Netzüberlastung an abgelegenen Bergwerksstandorten verzögert den Ausbau der Ladeinfrastruktur und zwingt zu vorübergehenden Hybrid- oder Diesel-Backup-Lösungen, bis Übertragungsaufrüstungen abgeschlossen sind.

Welche Ausrüstungskategorie hält derzeit den größten Marktanteil?

Tagebau-Bohrausrüstung führt mit 38,56 % der gesamten regionalen Ausgaben, angetrieben durch breite Anwendbarkeit in Tagebau- und Untertageprojekten.

Seite zuletzt aktualisiert am: