Größe und Marktanteil des japanischen Bergbauausrüstungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 6.57 Milliarden US-Dollar |

| Marktgröße (2030) | 8.55 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Bergbauausrüstungsmarktes von Mordor Intelligence

Die Größe des japanischen Bergbauausrüstungsmarktes beläuft sich im Jahr 2025 auf 6,57 Milliarden USD und soll auf der Grundlage einer CAGR von 5,40 % bis 2030 einen Wert von 8,55 Milliarden USD erreichen, was eine robuste Nachfrage nach fortschrittlichen Maschinen verankert, die den politischen Vorstoß des Landes zur Sicherung kritischer Mineralien unterstützen. Starke Anreize zur Ressourcenselbstversorgung, der Aufstieg von Tiefseeextraktionsprojekten und der Anstieg der Nachfrage nach Metallen in Batteriequalität prägen die Beschaffungsstrategien in bestehenden Gruben und Offshore-Feldern. Technologische Upgrades, insbesondere im Bereich des autonomen Transports, KI-gestützter Bohrungen und batterieelektrischer Antriebe, definieren die Investitionsprioritäten neu, da Betreiber eine höhere Produktivität bei geringerem ökologischen Fußabdruck anstreben. Der Wettbewerb verschärft sich, bleibt jedoch moderat, wobei inländische Großunternehmen ihre Fertigungstiefe nutzen, während internationale Spezialisten Nischenlösungen für Elektrifizierung und Digitalisierung liefern. Der Schwung bei der Erkundung seltener Erden in Verbindung mit Mandaten zur Klimaneutralität positioniert Präzisionsbohrgeräte und hybride Meeresbergbausysteme als entscheidende Wachstumsbereiche im gesamten Prognosezeitraum.

Wichtigste Erkenntnisse des Berichts

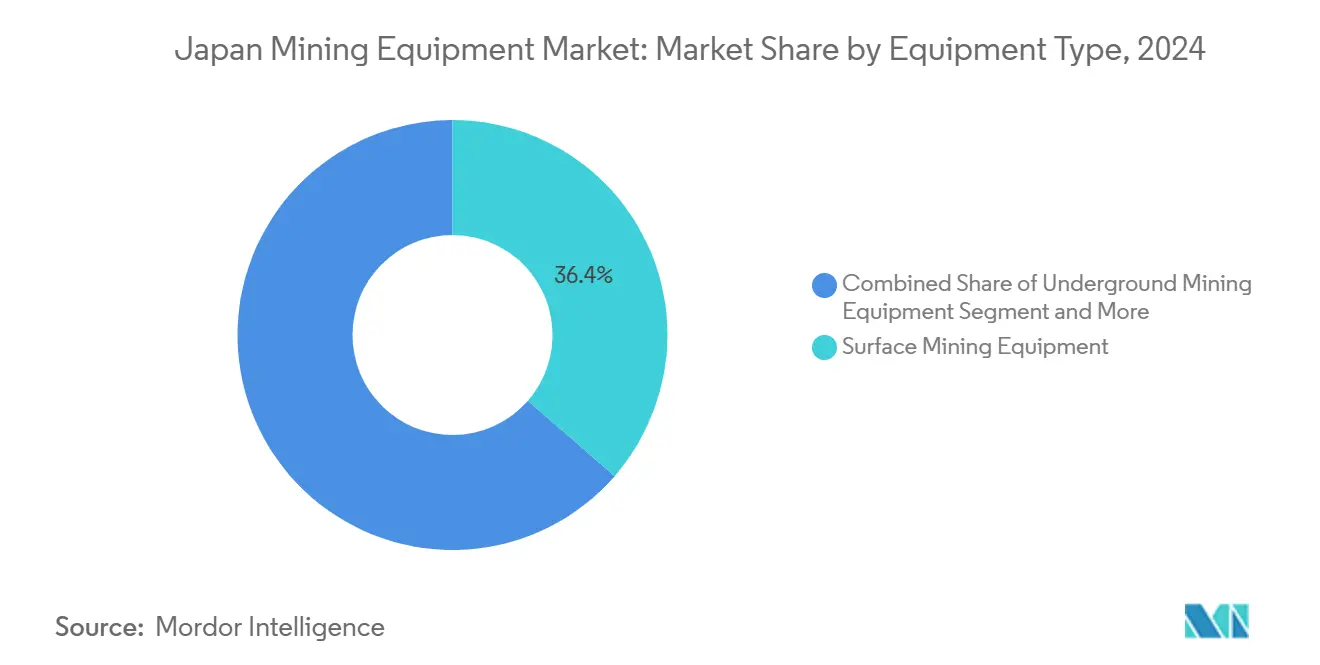

- Nach Ausrüstungstyp entfiel im Jahr 2024 ein Marktanteil von 36,42 % auf den Tagebau im japanischen Bergbauausrüstungsmarkt; Bohrer und Brecher verzeichnen bis 2030 eine CAGR von 11,84 %.

- Nach Automatisierungsgrad entfiel im Jahr 2024 ein Anteil von 52,07 % der Marktgröße des japanischen Bergbauausrüstungsmarktes auf manuelle Maschinen, während vollautonome Systeme bis 2030 mit einer CAGR von 15,19 % wachsen.

- Nach Antriebsart führten Verbrennungsmotorgeräte im Jahr 2024 mit einem Anteil von 72,58 %; batterieelektrische Fahrzeuge expandieren im Prognosezeitraum mit einer CAGR von 19,43 %.

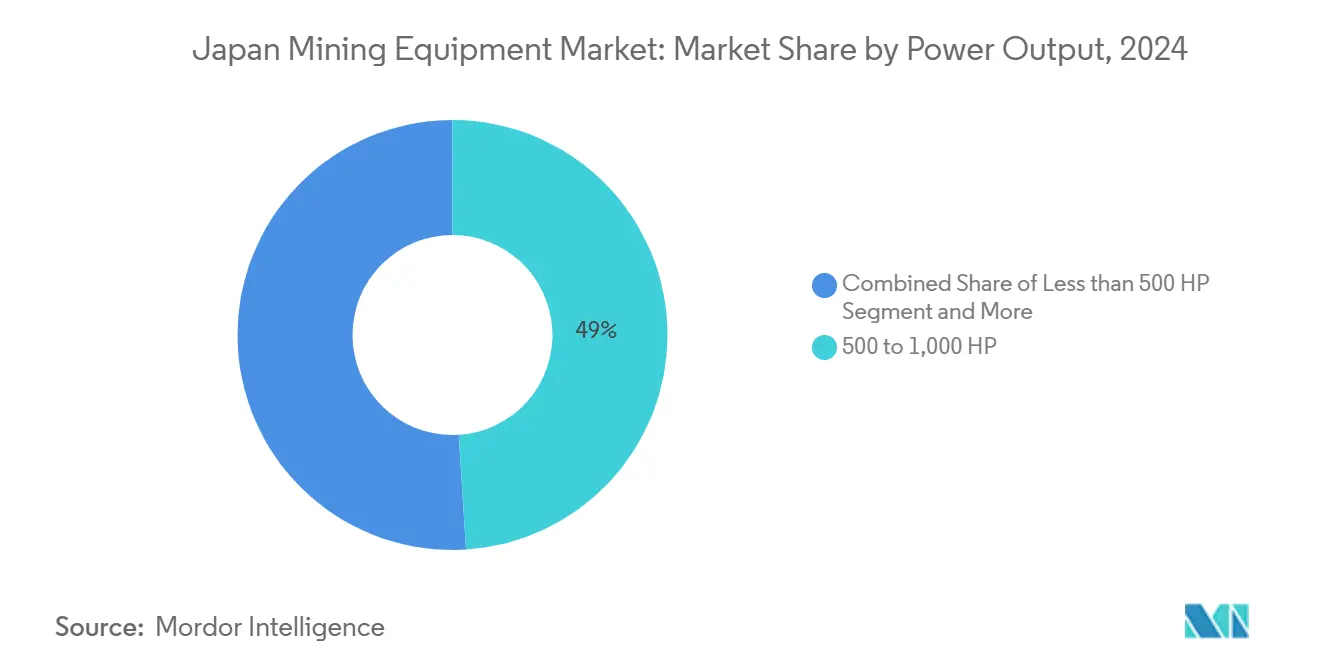

- Nach Leistungsabgabe dominierte das Segment 500–1.000 PS im Jahr 2024 mit einem Marktanteil von 49,01 % im japanischen Bergbauausrüstungsmarkt, während Maschinen unter 500 PS die schnellste CAGR von 12,64 % bis 2030 verzeichneten.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 55,31 % der Marktgröße des japanischen Bergbauausrüstungsmarktes auf den Metallbergbau, und der Seltene-Erden-Bergbau soll bis 2030 mit einer CAGR von 13,12 % wachsen.

Trends und Erkenntnisse im japanischen Bergbauausrüstungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize zur Selbstversorgung mit kritischen Mineralien | +1.8% | National, mit Schwerpunkt in den Regionen Minami-Torishima und Nankai-Trog | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach EV-Batteriemetallen | +1.5% | National, mit Ausstrahlungseffekten auf ASEAN-Lieferketten | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei KI-gestützten Erkundungsbohrgeräten | +1.2% | National, mit früher Einführung in den Bergbauregionen Hokkaido und Kyushu | Mittelfristig (2–4 Jahre) |

| Nationaler Vorstoß für Methanhydrat- und Tiefseeressourcen | +0.9% | Küstenregionen, insbesondere Nankai-Trog und Pazifische AWZ | Langfristig (≥ 4 Jahre) |

| Alternde Belegschaft fördert die Einführung von Fernbetrieb | +0.6% | National, mit stärkerer Auswirkung in ländlichen Bergbaugebieten | Kurzfristig (≤ 2 Jahre) |

| Klimaneutralitätsziele begünstigen batterieelektrische Bohrgeräte | +0.5% | National, abgestimmt auf industrielle Dekarbonisierungszonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize zur Selbstversorgung mit kritischen Mineralien

Japans Gesetz zur Förderung der wirtschaftlichen Sicherheit hat wichtige Metalle und Bergbauausrüstungen als „kritisch” eingestuft und damit den Weg für bevorzugte Finanzierung, Steuererleichterungen und beschleunigte Genehmigungsverfahren geebnet. Das Gesetz schreibt die Widerstandsfähigkeit der Lieferkette vor und garantiert mehrjährige Beschaffungspipelines für wesentliche Ausrüstungen wie Lader, Brechkreisläufe und Offshore-Robotik. Diese Initiative zielt darauf ab, die Importabhängigkeit zu verringern und die inländischen Produktionskapazitäten zu stärken. Darüber hinaus bieten finanzielle Unterstützung und schnelle Regulierungsverfahren einen stabilen Ausblick für Brownfield-Upgrades und neue Greenfield-Projekte und fördern so das langfristige Wachstum im Bergbausektor.

Steigende Nachfrage nach EV-Batteriemetallen

Der nationale Elektrifizierungsfahrplan stimmt die Automobil-, Energie- und Bergbausektoren auf die Beschaffung von Kobalt, Nickel und Lithium ab. Eine gemeinsame digitale Plattform Japan–Europa, die 2025 startet, verfolgt Metallflüsse und erhöht Reinheitsschwellenwerte, was Minen dazu zwingt, Präzisionsbohrer, fortschrittliche Sortierer und kontaminationsfreien Transport einzusetzen. Polymetallische Knollenfelder mit 610.000 Tonnen Kobalt können allein den inländischen Bedarf für 75 Jahre decken und lösen damit Prototypen von Tiefseefahrzeugen aus, die auf die Gewinnung in Batteriequalität zugeschnitten sind[1]Japan plant die weltweit erste Tiefsee-Mineralgewinnung,

phys.org.. Ausrüstungsanfragen spezifizieren zunehmend robotisch gesteuerte Ladeschächte und Echtzeit-Erzklassifizierungsanalysen, um die Anforderungen an Hochleistungskathodenmaterialien zu erfüllen. Ingenieurteams rüsten Verarbeitungslinien mit Sensorarrays nach und ermöglichen so eine geschlossene Regelung von Partikelgröße und Feuchtigkeitskapazitäten, die für nachgelagerte Gigafabrik-Verträge entscheidend sind. Infolgedessen verlagern Beschaffungsmanager die Investitionsausgaben hin zu Bohrgeräten, die metallurgische Konsistenz und Rückverfolgbarkeit gewährleisten.

Technologische Fortschritte bei KI-gestützten Erkundungsbohrgeräten

In Bohrmaste eingebettete Algorithmen des maschinellen Lernens automatisieren nun die Trajektorienplanung, Drehmomentsteuerung, Vorhersage des Meißelverschleißes, Steigerung der Eindringrate und Reduzierung von Ausfallzeiten. Die Übernahme von Octodots Analytics durch Komatsu integriert cloudbasierte Bilderkennung in seine Flotte und ermöglicht eine Echtzeit-Klassifizierung von Gesteinsformationen. Ähnliche Systeme informieren die Sprengstoffdosierung, optimieren die Fragmentierung und reduzieren den Verarbeitungsenergieverbrauch. IoT-Sensoren übertragen hochfrequente Vibrations- und Gasdaten über 5G und ermöglichen so eine vorausschauende Wartung, die die Anlagenverfügbarkeit erhöht. Das kumulative Ergebnis ist, dass die Bohr- und Sprengkosten sinken, die Sicherheitsspannen sich vergrößern und die Nachfrage sich auf softwaredefinierte, aufrüstbare Bohrgeräte konzentriert.

Nationaler Vorstoß für Methanhydrat- und Tiefseeressourcen

Über polymetallische Knollen hinaus untersucht Japan Methanhydrate im Nankai-Trog, eine Grenzregion, die hybride Energie-Mineral-Lösungen erfordert. Ingenieurbüros beeilen sich, korrosionsbeständige Legierungen, leistungsstarke optische Kabelverbindungen und Tieftemperaturbohrflüssigkeiten zu liefern, die für die Hydratstabilität geeignet sind. Solche Projekte stützen sich auf Winden, die für dynamische Schiffsbewegungen kalibriert sind, und generieren inkrementelle Aufträge für Marineaktuierungssätze. Der Erkundungszeitraum erstreckt sich über ein Jahrzehnt, doch Prototypenverträge für Pumpen, Steigrohre und Schlammgasabscheider sind bereits aufgetaucht, was auf einen mehrjährigen Bedarf an Spezialausrüstung hindeutet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umweltgenehmigungsverfahren | -0.8% | National, mit strengerer Durchsetzung in Küsten- und Schutzgebieten | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität | -0.6% | Globale Auswirkung mit inländischer Verstärkung durch Währungseffekte | Kurzfristig (≤ 2 Jahre) |

| Flächenknappheit gegenüber Stadtentwicklung | -0.4% | Ballungsräume und Industriekorridore | Mittelfristig (2–4 Jahre) |

| Fragile Lieferkette für hochpräzise Komponenten | -0.5% | National, mit kritischen Abhängigkeiten von europäischen und nordamerikanischen Lieferanten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei Umweltgenehmigungen schränken Projektzeitpläne ein

Das Gesetz zur Umweltverträglichkeitsprüfung schreibt sequenzielle Studien zu Biodiversität, Wasserqualität und Kulturerbe vor und verlängert den Zeitplan für die Risikobewertung sowohl für Onshore- als auch für Offshore-Minen. Tiefseekonzepte unterliegen einer verstärkten Prüfung aufgrund begrenzter Ausgangsdaten für benthische Ökosysteme. Bergbaupromotoren müssen bei Finanzierungsabschluss Sanierungsfinanzierungen nachweisen, was die anfänglichen Investitionsausgaben erhöht. Diese Bedingungen verschieben Ausrüstungsbestellungen in spätere Projektphasen und schaffen Anreize für modulare, wiederverwendbare Anlagen, die dauerhafte Meeresbodenveränderungen minimieren. Der zusätzliche Compliance-Aufwand erhöht die Verhältnisse der Weichkosten und dämpft die Geschwindigkeit neuer Flotteninstallationen.

Rohstoffpreisvolatilität beeinflusst Investitionsentscheidungen

Die Herstellung von Baumaschinen kämpft mit globalen Lieferkettenunterbrechungen. Angetrieben durch Preisvolatilität bei Aluminium und Stahl führen diese Unterbrechungen zu unvorhersehbaren Kostenstrukturen für die Herstellung und Wartung von Raupenmaschinen. Die US-amerikanische Zollpolitik bei Stahl- und Aluminiumimporten verschärft die globalen Lieferketten zusätzlich. Dies wirkt sich direkt auf die Montageoperationen für Ausrüstungen in Singapur und die Verfügbarkeit von Ersatzteilen aus. Die Kaskadeneffekte dieser Herausforderungen sind in der gesamten Liefer- und Wertschöpfungskette spürbar. Infolge dieser Liefervolatilität sind die Lagerhaltungskosten für Händler und Verleihunternehmen stark gestiegen. Einige Betreiber halten nun Teilevorräte für 18 Monate vor, ein erheblicher Sprung gegenüber dem traditionellen 6-Monats-Puffer. Diese Verschiebung erhöht den Betriebskapitalbedarf und fügt der betrieblichen Komplexität hinzu. Die verlängerten Lagerzeiten erfordern auch verbesserte Lagerlösungen und robuste Prognosemodelle, um Risiken im Zusammenhang mit schwankender Nachfrage und Lieferengpässen zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Tagebaubetrieb führt, während Präzisionsbohrer zulegen

Tagebaumaschinen hielten im Jahr 2024 einen Marktanteil von 36,42 % am japanischen Bergbauausrüstungsmarkt, was die Verbreitung von Tagebau- und Steinbruchstandorten in Hokkaido, Honshu und Kyushu widerspiegelt. Die Flottenemeuerung wird durch strengere Staub- und Lärmstandards vorangetrieben, was Bestellungen für Bagger mit geschlossener Kabine und schwingungsarme Schaufeln auslöst. Untertagesysteme bleiben für bestehende Zink- und Goldadern unerlässlich, doch begrenzte neue Schächte dämpfen das inkrementelle Wachstum. Mineralaufbereitungslinien sichern sich einen stetigen Aftermarket-Umsatz, da Betreiber auf Ausgabespezifikationen in Batteriequalität upgraden, die von Kathodenherstellern gefordert werden.

Bohrer und Brecher, die am schnellsten wachsende Untergruppe mit einer CAGR von 11,84 %, profitieren von KI-gestützter Bohransatzplatzierung und Mikrofrakturierungstechnologien, die Tiefsee-Pilotbohrungen unterstützen. Die Marktgröße des japanischen Bergbauausrüstungsmarktes für dieses Segment soll sich ausweiten, da Meeresbodenlizenznehmer Hochdrehmoment-Niederdreh-Köpfe spezifizieren, um Sedimentfahnen zu minimieren. Brech- und Siebeinheiten werden für die Feuchtigkeitskontrolle nachgerüstet, um einen stabilen Durchsatz trotz feuchter Monsunbedingungen zu gewährleisten. Lader und Muldenkipper integrieren Kollisionsvermeidungsradare, die mit der nationalen Vision von null Unfällen übereinstimmen.

Nach Automatisierungsgrad: Manuelle Verbreitung trifft auf rasantes autonomes Wachstum

Manuelle Ausrüstung entfiel im Jahr 2024 auf 52,07 % der Marktgröße des japanischen Bergbauausrüstungsmarktes, sieht sich jedoch einem Rückgang gegenüber, da der demografische Druck zunimmt. Manuell betriebene Bulldozer dominieren kleinere Steinbrüche, wo Investitionsdisziplin die Technologieeinführung überwiegt. Dennoch vollzieht der japanische Bergbauausrüstungsmarkt einen Wandel: Vollautonome Systeme weisen eine CAGR von 15,19 % auf, gestützt durch stabile drahtlose Netzwerke, Cloud-Analysen und günstige Sicherheitsvorschriften.

Halbautonome Flotten überbrücken den Übergang und bieten Fahrerassistenzmodule, die den Leerlaufverbrauch senken und den Reifenverschleiß reduzieren. Im Prognosezeitraum konzentrieren sich Fernbetriebszentren in städtischen Knotenpunkten und ermöglichen eine Rund-um-die-Uhr-Überwachung mehrerer Gruben. Der vom japanischen Bergbauausrüstungsmarkt erfasste Marktanteil autonomer Muldenkipper steigt, da Komatsus 980E-AT Einsparungen von 15 % bei der Zykluszeit und 13 % beim Kraftstoffverbrauch nachweist. Softwareabonnementerlöse expandieren und binden OEMs tiefer in Minenabläufe ein.

Nach Antriebsart: Elektrifizierung gewinnt an Fahrt bei dominierendem Verbrennungsmotor

Verbrennungsmotoren hielten im Jahr 2024 einen Anteil von 72,58 %, was die umfangreiche Dieselinfrastruktur und die bewährte Zuverlässigkeit bei Temperaturen unter dem Gefrierpunkt widerspiegelt. Batterieelektrische Bohrgeräte wuchsen jedoch mit einer CAGR von 19,43 %, angetrieben durch Rabatte auf erneuerbare Energien und ESG-Darlehensvereinbarungen, die Zinssätze an die Emissionsintensität knüpfen. Die dem japanischen Bergbauausrüstungsmarkt zugeschriebene Marktgröße für batterieelektrische Fahrzeuge wird bis 2030 in einem erheblichen Tempo wachsen, wobei Oberleitungsunterstützung den Transport auf steilen Rampen emissionsärmer macht.

Hybridantriebe dienen Übergangseinsätzen, bei denen Netzaufrüstungen hinterherhinken. Zusätzliche Wasserstoffbrennstoffzellen werden in unterirdischen Umgebungen erprobt, um die Exposition gegenüber Dieselpartikeln zu reduzieren. Ladeinfrastrukturpakete, die mit Flottenverkäufen gebündelt und oft von öffentlichen Energieversorgern unterstützt werden, beschleunigen den Wendepunkt hin zu Flotten ohne Auspuffemissionen.

Nach Leistungsabgabe: Mittelklassemotoren dominieren, Kompakteinheiten steigen

Das Segment 500–1.000 PS dominierte im Jahr 2024 mit einem Marktanteil von 49,01 % im japanischen Bergbauausrüstungsmarkt und ist aufgrund seiner Vielseitigkeit in mitteltiefe Gruben und Tunnelvortriebe beliebt. Ausrüstungen in diesem Bereich balancieren Drehmoment und Kraftstoffeffizienz und erhalten ihre Beliebtheit bei Auftragnehmern, die zwischen verschiedenen Bergbauaufträgen wechseln. Maschinen über 1.000 PS behalten ihre Bedeutung für Kalkstein- und Granitbrüche, sehen sich jedoch aufgrund des bergigen Geländes Japans mit Standortzugangsbeschränkungen konfrontiert.

Einheiten unter 500 PS verzeichnen die schnellste CAGR von 12,64 %, da Präzisionsbergbau, selektives Sprengen und batterieelektrische Untertage-Lader zunehmen. Die Marktgröße des japanischen Bergbauausrüstungsmarktes für kompakte Bohrgeräte profitiert von der Modularität, die in enge Strecken passt und per Regionalbahn transportiert werden kann. Automatisierungssoftware optimiert nun Flotten kleinerer Maschinen, die in koordinierten Clustern betrieben werden, und steigert den Nettodurchsatz, ohne einzelne Anlagen zu überdimensionieren.

Nach Anwendung: Metallbergbau führt, Seltene-Erden-Gewinnung steigt stark

Der Metallbergbau lieferte im Jahr 2024 55,31 % der Marktgröße des japanischen Bergbauausrüstungsmarktes, was die strategische Bevorratung von Kupfer, Nickel und Kobalt widerspiegelt. Staatliche Finanzierung senkt das Risiko von Metallurgieanlagen, die auf die Lokalisierung der EV-Lieferkette ausgerichtet sind. Der Mineralbergbau für Keramik und industrielle Füllstoffe hält die grundlegende Ausrüstungsauslastung aufrecht, während der strukturelle Rückgang der Kohle unter dem Siebten Strategischen Energieplan anhält.

Seltene-Erden-Standorte entstehen mit einer CAGR von 13,12 %, katalysiert durch Meeresbodenknollen, die Dysprosium und Terbium enthalten, die für Permanentmagnete entscheidend sind. Der Marktanteil des japanischen Bergbauausrüstungsmarktes, der mit diesen Elementen verbunden ist, beschleunigt sich durch Verträge für ferngesteuerte Fahrzeuge und Hochdruckschlammpumpen. Verarbeitungslinien integrieren Lösungsmittelextraktionssäulen, die mit KI-gesteuerten Durchflussregelventilen ausgestattet sind, um die Ausbeute zu maximieren und den Chemikalieneinsatz zu minimieren.

Geografische Analyse

Hokkaido verankert traditionelle Kohle- und polymetallische Betriebe, wobei Temperaturen unter dem Gefrierpunkt im Winter Bagger mit geschlossener Kabine, Dieselkaltstartsysteme und beheizte Hydraulikleitungen erfordern. Der Sonderzonen-Status der Präfektur für die grüne Transformation zieht Fördermittel für elektrifizierte Ausgrabungsflotten an[2]"Abschnitt 3. Nationale strategische Sonderzonen Sonderzonen für Finanz- und Vermögensverwaltungsunternehmen,

JETRO Invest Japan Bericht 2024, jetro.go.jp.. Kyushu, insbesondere Kagoshima, beherbergt eine erneuerte Goldexploration, die durch ausländisches Kapital finanziert wird, und treibt Anfragen nach hochpräzisen Kernbohrern an, die in zerklüfteten vulkanischen Schichten betrieben werden können. Diese südlichen Projekte nutzen die Nähe zu Häfen, was den eingehenden Versand von übergroßen Brechern und den ausgehenden Konzentrat-Transport erleichtert.

Chugoku und Shikoku verzeichnen eine bescheidene Nachfrage im Zusammenhang mit dem Kalksteinabbau für Zement, setzen jedoch zunehmend Staubunterdrückungssprüher ein, um städtische Luftqualitätsvorschriften zu erfüllen. Die Fertigungscluster in Zentralhonshu treiben die Nachfrage nach Mineralaufbereitungssätzen an, die direkt in regionale Elektroniklieferketten einfließen. Okinawas Meeresbodenforschungsstationen unterstützen Prototypenversuche für schonende Erntearme und erweitern die Kooperationsmöglichkeiten zwischen Meeresforschungsinstituten und OEMs.

Am transformativsten ist die Ausschließliche Wirtschaftszone rund um Minami-Torishima, wo die Gewinnung in 5.500 Metern Tiefe maßgeschneiderte Steigrohre, Navigationsssonare und dynamisch positionierte Bohrschiffe erfordert. Der Nankai-Trog ergänzt diese Grenzregion mit Methanhydrat-Pilotprojekten, die Mehrzweckpumpen erfordern, die sowohl für Gas- als auch für Mineralarbeitsabläufe geeignet sind. Mit der Reifung der Offshore-Genehmigungen erstrecken sich die Lieferketten von Kansai-Werften bis zu Onshore-Bereitstellungsplätzen und schaffen neue Cluster von Dienstleistungsarbeitsplätzen sowie Anreize für Nebenmärkte für Ausrüstungsleasing.

Wettbewerbslandschaft

Komatsu führt den inländischen Absatz an, indem es eine breite Produktpalette mit weltweiten Referenzen im Bereich des autonomen Transports kombiniert; seine FrontRunner-Plattform verwaltet mehrere Muldenkipper auf fünf Kontinenten und bildet die Grundlage für japanische Flottenversuche.

Internationale Herausforderer Epiroc und Sandvik gewinnen Bohr- und Ankeraufträge, indem sie batterieelektrische Bohrgeräte anbieten, die die Belüftungskosten in unterirdischen Vortrieben senken. Serviceangebote rücken in den Mittelpunkt: Abonnementüberwachung, Remote-Firmware und eingebettete Analysen werden zu stabilen Einnahmequellen. OEMs betonen Lebenszyklusunterstützung, Drohnen-Teilelogistik und On-Demand-3D-Druck, um Japans Insellogistikbeschränkungen zu mindern.

Partnerschaften zwischen Ausrüstungsherstellern und akademischen Labors befassen sich mit der Umweltüberwachung in der Tiefsee und integrieren Mehrparametersensoren in Schneidköpfe, um die Einhaltung von Genehmigungsauflagen zu gewährleisten. Insgesamt verlagert sich die Verhandlungsmacht zugunsten von Lieferanten mit integrierten digitalen und Nachhaltigkeitsnachweisen, da Minen die Gesamtkosten und Compliance-Garantien priorisieren.

Marktführer der japanischen Bergbauausrüstungsbranche

Komatsu Ltd.

Epiroc AB

Caterpillar Inc.

Sandvik AB

Hitachi Construction Machinery

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ABB unterzeichnete ein Memorandum of Understanding mit der Bau- und Bergbausystemeinheit von Japans Sumitomo Corporation mit Schwerpunkt auf Netto-Null-Emissionslösungen für Bergbauausrüstungen. Ihre Teams zielen darauf ab, ihre Systeme für eine grünere Bergbau-Zukunft zu konzipieren und zu integrieren.

- November 2024: Fünf ausländische Unternehmen – Kanadas Japan Gold Corp., Irving Resources Inc., BeMetals Corp., Australiens Kin-Gin Exploration Pty. und Cipango Pty. – stellten Pläne vor, den Goldbergbau an 42 Standorten in Japan zu erkunden. Diese Vorhaben sollen die Nachfrage nach Maschinen steigern, von Ladern und Baggern bis hin zu Bergbau-Muldenkippern.

- Mai 2024: Komatsu stellte die batterieelektrischen Varianten seiner zweiten Generation der Z2-Produktlinie vor und erweiterte damit sein Angebot an Bohr- und Ankerausrüstungen für den unterirdischen Hartgesteinsbergbau.

Berichtsumfang des japanischen Bergbauausrüstungsmarktes

| Tagebauausrüstung |

| Untertagebergbauausrüstung |

| Mineralaufbereitungsausrüstung |

| Bohrer und Brecher |

| Brechen, Mahlen und Sieben |

| Lader und Muldenkipper |

| Manuelle Ausrüstung |

| Halbautonome Ausrüstung |

| Vollautonome Ausrüstung |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybridfahrzeuge |

| Unter 500 PS |

| 500 bis 1.000 PS |

| Über 1.000 PS |

| Metallbergbau |

| Mineralbergbau |

| Kohlebergbau |

| Nach Ausrüstungstyp | Tagebauausrüstung |

| Untertagebergbauausrüstung | |

| Mineralaufbereitungsausrüstung | |

| Bohrer und Brecher | |

| Brechen, Mahlen und Sieben | |

| Lader und Muldenkipper | |

| Nach Automatisierungsgrad | Manuelle Ausrüstung |

| Halbautonome Ausrüstung | |

| Vollautonome Ausrüstung | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge | |

| Hybridfahrzeuge | |

| Nach Leistungsabgabe | Unter 500 PS |

| 500 bis 1.000 PS | |

| Über 1.000 PS | |

| Nach Anwendung | Metallbergbau |

| Mineralbergbau | |

| Kohlebergbau |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Bergbauausrüstungsmarkt im Jahr 2025?

Er wird auf 6,57 Milliarden USD geschätzt, mit Prognosen, die bis 2030 bei einer CAGR von 5,40 % einen Wert von 8,55 Milliarden USD erreichen.

Welche Ausrüstungskategorie wächst am schnellsten?

Bohrer und Brecher verzeichnen die höchste CAGR von 11,84 %, angetrieben durch Tiefsee-Pilotprogramme und KI-gestützte Exploration.

Welchen Anteil haben batterieelektrische Fahrzeuge?

Obwohl Verbrennungsmotor-Bohrgeräte noch dominieren, expandieren batterieelektrische Fahrzeugeinheiten rasch und sollen bis 2030 einen Umsatz von über 1 Milliarde USD erzielen.

Warum ist der Seltene-Erden-Bergbau für Japan wichtig?

Seltene-Erden-Vorkommen auf dem Meeresboden sichern langfristige Versorgung für die EV- und Elektronikindustrie und verringern die Abhängigkeit von externen Quellen.

Welche Region führt Japans Bergbauaktivitäten an?

Hokkaido bleibt das Herzstück des traditionellen Bergbaus, während das Offshore-Gebiet Minami-Torishima neue Tiefseeunternehmen verankert.

Wer sind die wichtigsten Marktteilnehmer?

Die inländischen Großunternehmen Komatsu und Hitachi Construction Machinery dominieren, während Epiroc, Sandvik und ABB fortschrittliche Bohr- und Elektrifizierungstechnologien liefern.

Seite zuletzt aktualisiert am: