Marktgröße und Marktanteil für Mineralaufbereitungsanlagen in Mexiko

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

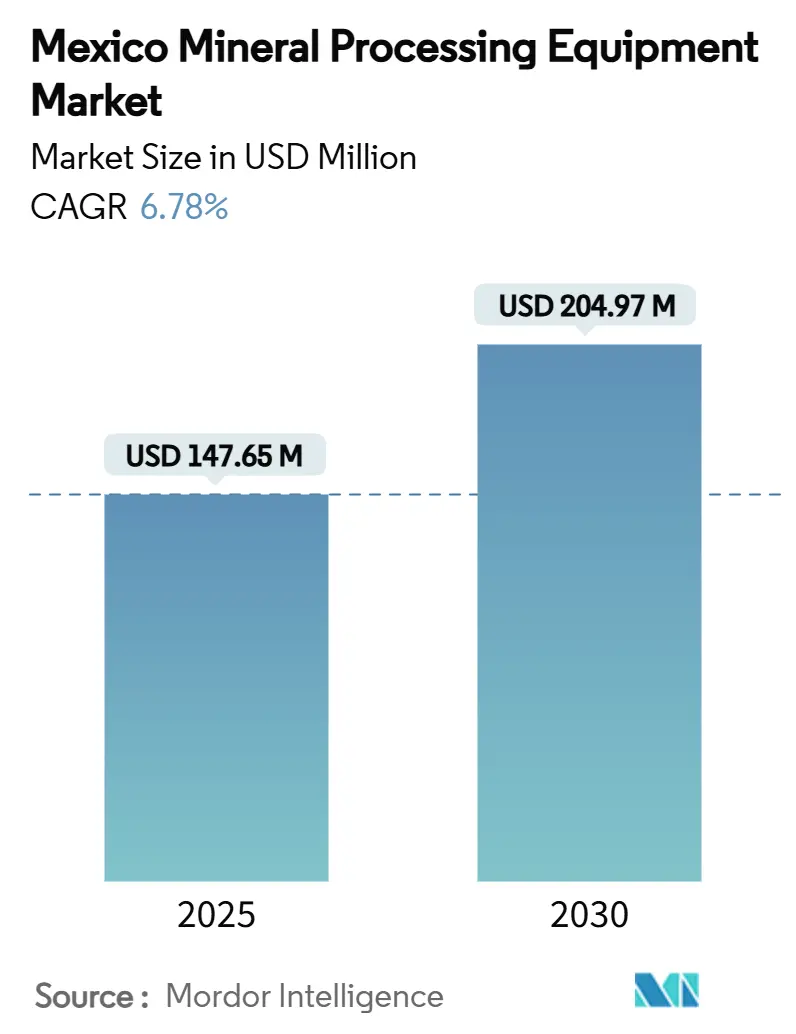

| Marktgröße (2025) | 147.65 Millionen US-Dollar |

| Marktgröße (2030) | 204.97 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mineralaufbereitungsanlagen in Mexiko von Mordor Intelligence

Die Marktgröße für Mineralaufbereitungsanlagen in Mexiko beläuft sich im Jahr 2025 auf 147,65 Millionen USD und wird bis 2030 voraussichtlich auf 204,97 Millionen USD steigen, was einer CAGR von 6,78 % entspricht. Mexikos Status als bevorzugter Nearshoring-Standort für die nordamerikanische Fertigung, weitreichende steuerliche Bundesanreize und ein erneuerter Fokus auf die Aufbereitung von Lithium und Kupfer stützen diese Prognose. Die Eisenerzaufbereitung bleibt das strukturelle Rückgrat des Marktes für Mineralaufbereitungsanlagen in Mexiko. Dennoch erzeugen Lithiumprojekte in Sonora die schnellste inkrementelle Nachfrage nach spezialisierten Flotations- und Röstanlagen. Automatisierungsinvestitionen beschleunigen sich, da Betreiber von halbautomatisierten Kreisläufen zu vollständig digitalen Anlagen übergehen, um die verschärften SEMARNAT-Standards zu erfüllen und den Fachkräftemangel auszugleichen. Globale Lieferanten vertiefen ihre lokale Präsenz, angezogen durch Mexikos Zufluss an ausländischen Direktinvestitionen in Höhe von 36,28 Milliarden USD im Jahr 2023 und Brownfield-Erweiterungen, die hochwertige Aftermarket-Verträge begünstigen. Gleichzeitig lenkt chronische Wasserknappheit in den nördlichen Bundesstaaten Kapital in Richtung Trockenstapel-Tailings, hocheffizienter Eindicker und geschlossener Wasserkreisläufe, was die Beschaffungsprioritäten im gesamten Markt für Mineralaufbereitungsanlagen in Mexiko neu gestaltet.

Wichtigste Erkenntnisse des Berichts

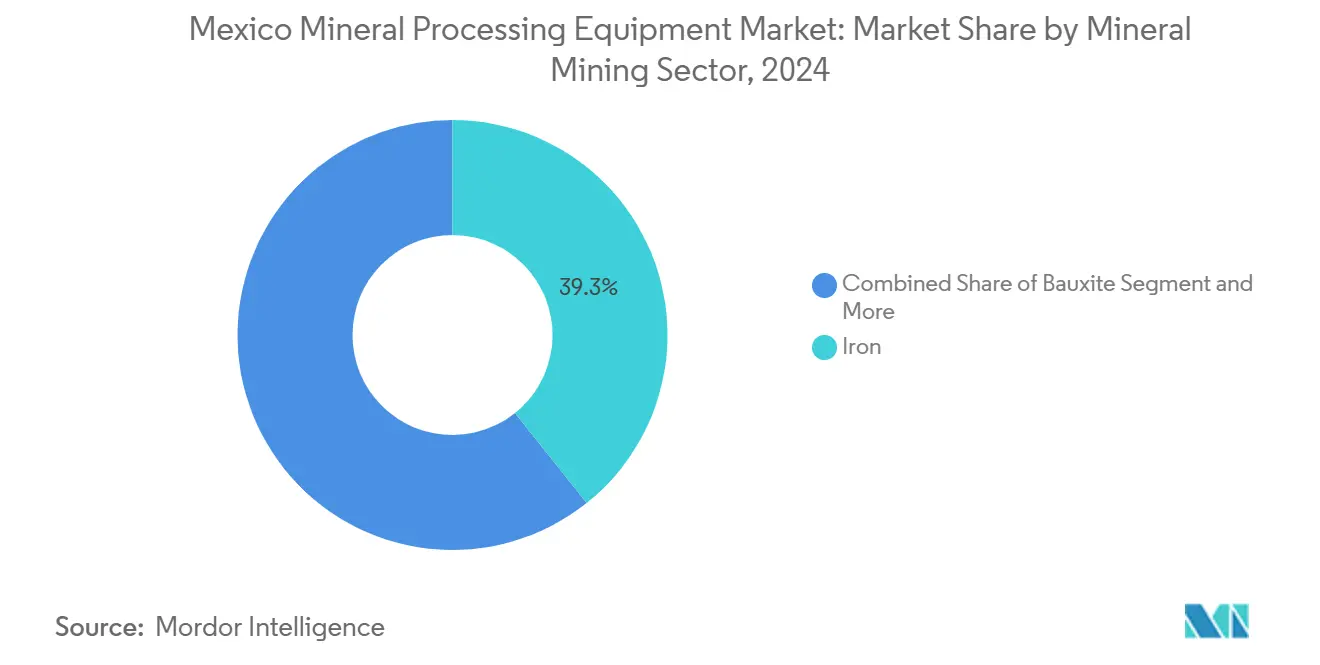

- Nach Mineralbergbausektor führte die Eisenerzaufbereitung mit einem Anteil von 39,27 % am Markt für Mineralaufbereitungsanlagen in Mexiko im Jahr 2024, während die Lithiumverarbeitung bis 2030 voraussichtlich mit einer CAGR von 9,46 % wachsen wird.

- Nach Anlagentyp dominierten Brecher mit einem Anteil von 29,72 % an der Marktgröße für Mineralaufbereitungsanlagen in Mexiko im Jahr 2024, während Bohr- und Abbruchgeräte mit einer prognostizierten CAGR von 8,23 % bis 2030 das höchste Wachstum verzeichnen.

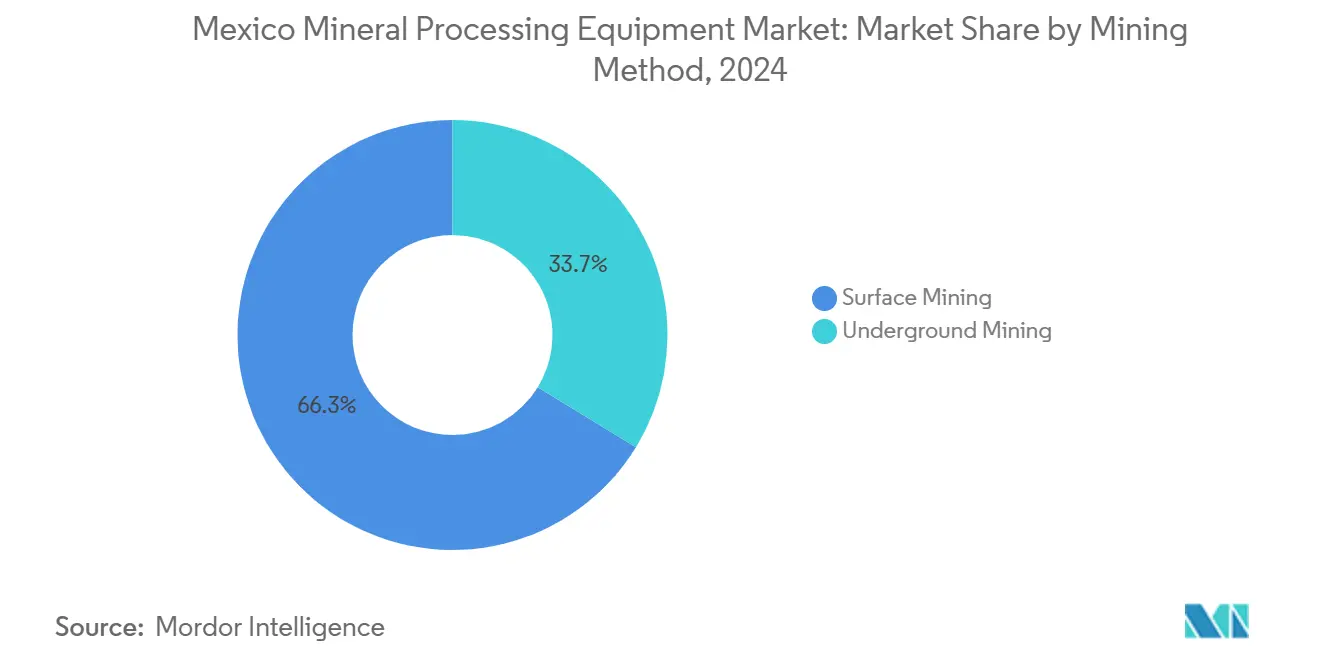

- Nach Bergbaumethode entfielen 66,26 % der Marktgröße für Mineralaufbereitungsanlagen in Mexiko im Jahr 2024 auf den Tagebau, während die Nachfrage nach Untertageverarbeitungsanlagen bis 2030 mit einer CAGR von 9,28 % wächst.

- Nach Automatisierungsgrad hielten halbautomatisierte Systeme im Jahr 2024 einen Anteil von 47,74 % am Markt für Mineralaufbereitungsanlagen in Mexiko, während vollautomatisierte Anlagen bis 2030 mit einer robusten CAGR von 10,37 % wachsen sollen.

Markttrends und Erkenntnisse für Mineralaufbereitungsanlagen in Mexiko

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Eisenerz-, Kupfer- und Lithiumproduktion | +1.8% | National, konzentriert in Sonora, Zacatecas, Coahuila | Mittelfristig (2–4 Jahre) |

| Starke Pipeline an Brownfield-Erweiterungen | +1.4% | Nördliche Bundesstaaten, insbesondere Sonora und Chihuahua | Mittelfristig (2–4 Jahre) |

| Steuerliche Bundesanreize und Bergbaureformen | +1.2% | National, mit verstärkten Vorteilen in Oaxaca, Veracruz, Yucatán | Kurzfristig (≤ 2 Jahre) |

| Nearshoring-Schub durch die Lieferkette für Elektrofahrzeuge | +1.1% | Zentralmexiko, Bundesstaaten entlang des Automobilkorridors | Mittelfristig (2–4 Jahre) |

| Digitale Automatisierung für bestehende Mühlen | +0.9% | National, mit Schwerpunkt auf etablierten Bergbauregionen | Langfristig (≥ 4 Jahre) |

| Tailings-Dammrisiko treibt Wiederaufbereitung an | 0.4% | National, mit Fokus auf historische Bergbaustandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Eisenerz-, Kupfer- und Lithiumproduktion in Mexiko

Mexikos Wiederbelebung der Massenmetall- und Batteriemetallproduktion schlägt sich direkt in Anlagenbestellungen nieder. Buenavista Zinc, nun zu 99 % fertiggestellt, wird jährlich 100.000 t Zink und 20.000 t Kupfer hinzufügen und erfordert Hochdurchsatz-Brecher, SAG-Mühlen und Massengut-Förderbänder[1]„Proyecto Buenavista Zinc Avanza 99%,”, Grupo México, gmexico.com. Gleichzeitig haben bestätigte Reserven von 1,7 Millionen t Lithium Sonora an die Spitze der nordamerikanischen Versorgung mit batterietauglichen Rohstoffen gebracht und die Nachfrage nach Kalzinier-, Röst- und hydrometallurgischen Kreisläufen angekurbelt, die speziell für tongebundene Erzkörper ausgelegt sind. Die Ton-Lithium-Trenntechnologie hat einen Pilotmaßstab von 95 % erreicht, was eine unmittelbar bevorstehende Beschaffung von Flotations- und Laugungspaketen im kommerziellen Maßstab signalisiert[2]„Reservas Nacionales de Litio,”, Secretaría de Energía, gob.mx. Eisenerzgiganten wie Peña Colorada, die 30 % der inländischen Stahlwerke beliefern, modernisieren weiterhin Primärbrechanlagen und Nasssiebstrecken, um den Durchsatz bei steigender Erzhärte aufrechtzuerhalten. Der kombinierte Anstieg in den Bereichen Eisenmetalle und kritische Mineralien verankert das Mengenbedarfsvolumen im Markt für Mineralaufbereitungsanlagen in Mexiko.

Starke Pipeline an Brownfield-Anlagenerweiterungen

Über 15 Milliarden USD an Brownfield-Arbeiten befinden sich im Bau oder in der technischen Prüfung, was einen strategischen Schwenk weg vom Greenfield-Risiko signalisiert. Die Doppelaufrüstungen von Southern Copper bei Pilares und Buenavista fügen über 89.000 t jährliche Kupferkonzentratkapazität hinzu und erfordern eine nahtlose Integration neuer Kugelmühlenlinien mit bestehenden Flotationsstrecken. Das Media-Luna-Projekt von Torex Gold erzielte im März 2025 sein erstes Kupferkonzentrat unter Verwendung eines hybriden Verarbeitungsablaufschemas, das Pastenverfüllung und aufgearbeitete Nachmahlmühlen zur Maximierung der bestehenden Infrastruktur umfasst. Brownfield-Projekte erfordern in der Regel eine stärker angepasste Steuerungssystemtechnik und maßgeschneiderte Verschleißteilpakete als Greenfield-Bauten, was die durchschnittlichen Auftragswerte für OEMs erhöht, die im Markt für Mineralaufbereitungsanlagen in Mexiko tätig sind.

Steuerliche Bundesanreize und bergbaufreundliche Reformen

Das Exekutivdekret vom Januar 2025 ermöglicht eine beschleunigte Abschreibung von 35 %–91 % auf neue Anlagegüter sowie einen weiteren Abzug von 25 % auf Kosten der Mitarbeiterausbildung, wobei 30 Milliarden MXN für anrechenbare Steuergutschriften vorgesehen sind. Der steuerliche Anreiz ist besonders wirksam für Betreiber, die hochpreisige Mahl-, Eindick- und Automatisierungsanlagen evaluieren, da die Vorabsteuerentlastung die Amortisationszeiten verkürzt. Ergänzende Regionalprogramme entlang des Isthmus von Tehuantepec erlauben 100 % Einkommensteuergutschriften für drei Jahre und eine sofortige 100 %ige Vermögensabschreibung, was Anlagenausschreibungen zugunsten von Installationen innerhalb ausgewiesener Korridore lenkt[3]„Decreto de Estímulos Fiscales Plan México,”, Gobierno de México, dof.gob.mx. Lieferanten, die in der Lage sind, Montage- oder Kundendienst-Hubs in diesen Zonen zu lokalisieren, erlangen einen Kostenvorteil und sichern sich häufig mehrjährige Teilelieferverträge. Infolgedessen beschleunigt das Anreizpaket die Umwandlung der Planungspipeline in unterzeichnete Kaufaufträge im gesamten Markt für Mineralaufbereitungsanlagen in Mexiko.

Digitale Automatisierungsumrüstungen für bestehende Mühlen

Die anlagenweite Digitalisierung erweist sich als kostengünstiger Hebel für Durchsatz- und Rückgewinnungsgewinne. Ein großes mexikanisches Kupferkonzentrat, das KI-gestützte Expertenkontrolle in seinen SAG-Kreislauf integrierte, steigerte den Durchsatz um 5 % ohne strukturelle Anlagenaufrüstungen. Ähnliche Erfolgsgeschichten rund um modellprädiktive Steuerung und Online-Partikelgrößenmessung haben eine Welle von Umrüstungsumfängen ausgelöst, die Instrumentierung, Glasfasernetze und cloudbasierte Analyseschichten umfassen. Anbieter wie ANDRITZ und Metso bündeln Umrüstungen mit abonnementbasierten Leistungsgarantien, die Zahlungen an verifizierte Energieeinsparungen knüpfen – ein Modell, das gut zum halbautomatisierten Profil passt, das den heutigen Markt für Mineralaufbereitungsanlagen in Mexiko dominiert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität begrenzt Investitionsausgaben | -1.1% | National, alle Mineralaufbereitungssegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Chronische Wasserknappheit im Norden | -0.9% | Nordmexiko, konzentriert in Sonora, Chihuahua, Coahuila | Langfristig (≥ 4 Jahre) |

| Strengere SEMARNAT-Emissionsstandards | -0.8% | National, mit strengerer Durchsetzung bei stadtnahen Betrieben | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei Genehmigungen durch Gemeinden und indigene Bevölkerung | -0.6% | Südliche Bundesstaaten, insbesondere indigene Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität dämpft Investitionsausgabenpläne

Die Basismetallpreise schwankten im Zeitraum 2024–2025 um mehr als 20 %, was die internen Renditeschwellen für mehrjährige Anlagenerweiterungen störte. Betreiber reagieren darauf, indem sie Kapazitätserweiterungen in modulare Tranchen aufteilen und Miet- oder Leasing-to-own-Konditionen für mobile Brech- und Siebanlagen bevorzugen. Lieferanten, die rohstoffgebundene Zahlungspläne garantieren oder produktionsbasierte Lizenzgebühren in Verträge einbetten können, gewinnen an Bedeutung. Das volatile Umfeld dämpft die Gesamtausgaben, steigert jedoch gleichzeitig die Nachfrage nach flexiblen, schnell installierbaren Anlagenlinien, die die Kapitalbindung reduzieren – ein aufkommendes Unterthema im Markt für Mineralaufbereitungsanlagen in Mexiko.

Verschärfung der SEMARNAT-Luft- und Wasseremissionsstandards

Die Einführung der elektronischen VEA-Plattform im Jahr 2025 leitet eine Echtzeit-Compliance-Prüfung ein und zwingt Verarbeiter zur Installation höher bewerteter Staubabscheider, Einhausungshauben und Kaminüberwachungssonden[4]„Plataforma VEA,”, Secretaría de Medio Ambiente y Recursos Naturales, semarnat.gob.mx. Neue NOM-172-Vorschriften erweitern die kontinuierliche Überwachung auf PM10- und PM2,5-Schwellenwerte – Bedingungen, die geschlossene Übergabepunkte und Wassernebelunterdrückungsskids rund um die Primärbrechanlage erfordern. Für die Hydrometallurgie schreiben aktualisierte NOM-147-Bodenkontaminationskriterien niedrigere Restgehalte an Arsen und Cadmium in Tailings vor, was Anlagen dazu veranlasst, Hochdichte-Eindicker und Pastenverfüllung einzusetzen, um Versickerungen zu reduzieren. Nicht konforme Einheiten riskieren eine Betriebsunterbrechung, was selbst finanziell angespannte Betreiber dazu zwingt, Umweltumrüstungen im gesamten Markt für Mineralaufbereitungsanlagen in Mexiko zu priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mineralbergbausektor: Eisendominanz prägt Beschaffungsstrategien

Die Eisenerzaufbereitung hielt 2024 einen Umsatzanteil von 39,27 % und etablierte standardisierte Ablaufschemata, die auf dreistufiger Brechung, Kugelmühlenmahlung und Nassmagnettrennung basieren. Diese installierte Basis treibt eine stabile Teile- und Auskleidungsnachfrage an und verankert Grundaufträge für die Marktgröße der Mineralaufbereitungsanlagen in Mexiko, die Massengutkreisläufen zugerechnet werden. Lithium sticht als der am schnellsten wachsende Bereich mit einer CAGR von 9,46 % bis 2030 hervor. Die tonartigen Lagerstätten in Sonora erfordern Röst-, Feinmahl- und selektive Laugungs-/Fällungseinheiten, die sich deutlich von Sole- oder Hartgestein-Lithium-Ablaufschemata unterscheiden und einen spezialisierten Ausschreibungskatalog erzeugen. Kupfer- und zinkreiche polymetallische Erze in Zacatecas und Chihuahua fügen eine dritte Nachfrageebene hinzu, die auf differenziellen Flotationsstrecken basiert. Zusammen diversifizieren diese Teilsektoren die Auftragsbücher und verringern die zyklische Abhängigkeit, die Anlagenverkäufe einst hauptsächlich an Eisentonnen band.

Da Präsidentin Sheinbaum die Wertschöpfung bei Lithium und Kupfer öffentlich unterstützt, beschleunigen mehrere Juniorunternehmen Pilotanlagen, um Abnahmeverträge mit Batterie- und Kabelherstellern zu sichern. Bacanoras Pilotlinie in der Nähe von Hermosillo demonstriert die hohe Anlagenintensität der Kalzinier-, Röst- und Karbonatfällungsschritte. Diese komplexen Ablaufschemata tragen zur Steigerung des Marktes für Mineralaufbereitungsanlagen in Mexiko bei, indem sie Anbieter bevorzugen, die integrierte Pakete liefern, die Öfen, Gaswäscher und Lösungsmittelextraktionskreisläufe umfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anlagentyp: Brecher behalten die Führung, während Bohrgeräte an Fahrt gewinnen

Brechanlagen hielten 2024 einen Anteil von 29,72 % an der Marktgröße für Mineralaufbereitungsanlagen in Mexiko, gestützt durch Durchsatzaufrüstungen bei Massengutkonzentraten und Ersatzzyklen in alternden Goldmühlen. Das Spektrum reicht von 1.000-t/h-Primärkreiselbrecher bis hin zu kompakten, modularen Backenbrecher-Einheiten für den Untertagebau. Bohr- und Abbruchgeräte mit einer prognostizierten CAGR von 8,23 % profitieren vom Übergang zu tieferen Erzkörpern und der Migration zu batterie-elektrischen Bohrgeräten, die die Belüftungslasten in Untertagestrecken verringern. Über die Hauptsegmente hinaus steigt die Nachfrage nach Steilförderern, Luftklassierern und hypersättigten Eindickern, da Anlagen einen kleineren ökologischen Fußabdruck anstreben.

Auch die lokale Fertigungskapazität wächst. Bega Helicoidales liefert nun Schneckenförderer und Aufgabegeräte, die den ISO-Antriebsstrangtoleranzen entsprechen, und verkürzt die Lieferzeiten für Erweiterungen in Zentralmexiko um Wochen. Gleichzeitig führen multinationale OEMs in Mexiko montierte Module ein – ein Lokalisierungsschub, der mit dem zollfreien Handel unter dem USMCA übereinstimmt und den Markt für Mineralaufbereitungsanlagen in Mexiko wettbewerbsfähig hält.

Nach Bergbaumethode: Tagebaudominanz bleibt bestehen, Untertagebau gewinnt an Bedeutung

Tagebauanlagen verarbeiteten 2024 66,26 % des nationalen Erzes. Ihr größerer Flächenbedarf begünstigt Hochkapazitätsbrechanlagen, Überlandförderbänder und Groberz-Halden, die Skaleneffekte erzielen. Dennoch wird das Untertageerz bis 2030 voraussichtlich mit einer CAGR von 9,28 % wachsen – ein Wandel, der durch die Erschöpfung flacher Tagebaue und den gesellschaftlichen Widerstand gegen neue Oberflächenabbauvorhaben vorangetrieben wird. Untertagekraftwerke setzen auf kompakte, skid-montierte Primärbrecher und vertikale Rührwerksmühlen, die in die Streckenbeschränkungen passen. Solche Pakete haben einen höheren Stückwert und einen reichhaltigeren Automatisierungsinhalt, was die Umsatzexpansion auch dann unterstützt, wenn das Massenguttonnagenwachstum nachlässt.

Regulatorisches Risiko verstärkt den Trend. Reformentwürfe, die Beschränkungen für neue Tagebaukonzessionen vorsehen, haben Betreiber wie Alamos Gold dazu veranlasst, Puerto Del Aire auf einen Untertagebauplan umzustellen, der 165 Millionen USD in spezialisierte Schuttlade-, Förder- und Verfüllsysteme erfordert. Die daraus resultierenden Aufträge stärken den Markt für Mineralaufbereitungsanlagen in Mexiko, da Anbieter ihre Angebote auf emissionsarme, dieselfreie Untertagebetriebe zuschneiden.

Nach Automatisierungsgrad: Halbautomatisierte Kreisläufe überbrücken bestehende und digitale Zukunft

Halbautomatisierte Linien, die SPS-gesteuerte Pumpen und teilweise computerisierte Flotationsbänke umfassen, hielten 2024 einen Anteil von 47,74 % am Umsatz. Diese Konfigurationen bieten ein ausgewogenes Verhältnis zwischen Kosten und Steuerungssophistikation, das für Mexikos mittelgroße Bergwerke geeignet ist. Vollautomatisierte Anlagen werden jedoch bis 2030 voraussichtlich mit einer CAGR von 10,37 % wachsen, da Anlagen fortschrittliche Prozesssteuerung, KI-gestützte Erzverfolgung und autonome Förderkreisläufe integrieren. Metsos Skega Life-Gummiauskleidungen, die eine um 25 % längere Standzeit versprechen, veranschaulichen, wie Verschleißteilinnovationen die Automatisierung unterstützen, indem sie die Kampagnenlängen zwischen Stillständen verlängern.

Digitale Umrüstungen verbreiten sich über Flaggschiff-Kupferkonzentrate hinaus auf mittelgroße polymetallische Mühlen, wo cloudbasierte digitale Zwillinge es Betreibern ermöglichen, Szenarien zu simulieren und die Wartung nach Zustand statt nach Kalender zu planen. Da sich dieser Übergang beschleunigt, ist der Aftermarket-Umsatz aus Softwarelizenzen und Sensoraufrüstungen auf dem Weg, einen größeren Anteil am Markt für Mineralaufbereitungsanlagen in Mexiko einzunehmen.

Geografische Analyse

Die nördlichen Bundesstaaten – Sonora, Chihuahua und Coahuila – absorbieren den Löwenanteil der Investitionsausgaben, was ihre ausgereifte Infrastruktur und die Nähe zu US-amerikanischen Schmelzwerken widerspiegelt. Allein Sonora beherbergt bedeutende Kupfer- und aufstrebende Lithiumzentren, die Hochkapazitätsmahlanlagen, Lösungsmittelextraktions- und batterietaugliche Fällungsanlagen anziehen. Der Clustereffekt vereinfacht die Ersatzteillogistik und unterstützt lokale Gießereien, die Auskleidungen neu gießen – Vorteile, die sich in niedrigeren Gesamtbetriebskosten für Betreiber niederschlagen, die innerhalb des mexikanischen Marktes für Mineralaufbereitungsanlagen kaufen.

Zentralmexiko steigt auf der Nachfragekurve auf der Grundlage des Automobilkorridors, der sich durch Guanajuato, Querétaro und Puebla erstreckt. OEMs, die Elektrofahrzeugkomponentenlinien einrichten, wollen sichere inländische Quellen für kathodenreines Kupfer und Lithiumkarbonat und treiben integrierte Aufbereitungsprojekte in LKW-Entfernung von Montagewerken voran. Diese geografische Neuausrichtung strafft die Rückkopplungsschleifen zwischen den Qualitätsanforderungen der Endverbraucher und den vorgelagerten Verarbeitungsparametern und rüstet die Anlagenspezifikationen stetig in Richtung saubererer Konzentrate und engerer Gehaltssteuerung auf.

Südliche Bundesstaaten wie Oaxaca und Veracruz sind noch im Entstehen, bieten aber erhebliches Aufwärtspotenzial. Bundeswohlfahrtskorridore bieten 100 % Körperschaftsteuerentlastung für qualifizierende Investitionen – ein Anreiz, der wahrscheinlich Machbarkeitsstudien zu Kupfer-Gold-Skarn- und lateritischen Nickellagerstätten auslösen wird. Infrastrukturausgaben, exemplifiziert durch die 892-Millionen-USD-Sanierung von neun Wasserkraftwerken, stärken das regionale Stromnetz und ebnen den Weg für netzabhängige Konzentrate. Mit zunehmender Reife der Genehmigungsverfahren wird erwartet, dass der mexikanische Markt für Mineralaufbereitungsanlagen eine neue Welle von Ausschreibungen für modulare Anlagen erlebt, die mit der Erschließung der Lagerstätten erweitert werden können.

Wettbewerbslandschaft

Das Lieferantenfeld ist mäßig fragmentiert und zeigt eine schrittweise Verschiebung hin zur Konsolidierung. Metsos Investition in einen mexikanischen Servicehub unterstreicht die Priorität des Unternehmens auf schnelle Teilelieferung und Überholungskapazitäten. FLSmidth hält seine Marktstellung bei großen polymetallischen Anlagen durch das Angebot von Gesamtprozesslösungen aufrecht – 80 % des Konzentrators von Peñasquito arbeiten mit seiner Technologie. Sandviks Bestellung eines batterie-elektrischen Bohrgeräts im Jahr 2025 für ein Projekt an der Grenze zu Arizona signalisiert seine Absicht, die Untertagelektrifizierungsnische anzuführen, die zukünftige mexikanische Käufe beeinflussen wird.

Lokale und regionale Unternehmen ergänzen die Landschaft. Bega Maquinaria fertigt Massengutschnecken, während Talleres y Aceros verschleißfeste Auskleidungen gießt. Obwohl individuell auf Nischen ausgerichtet, verschaffen ihnen ihre Reaktionsfähigkeit und Peso-denominierte Preisgestaltung einen Anteil an Brownfield-Erweiterungen, bei denen Importlieferzeiten unerschwinglich sind. Der anhaltende USMCA-Zollschutz schafft weitere Anreize für multinationale Unternehmen, in Mexiko zu montieren, was Lieferfenster verkürzt und Einstandskosten senkt.

Technologische Differenzierung prägt den aktuellen Wettbewerb. Trockenstapel-Tailings-Filter, fortschrittliche Prozesssteuerungsalgorithmen und Verschleißteilüberwachungssensoren sind die neuen Wettbewerbsfelder. Lieferanten können diese Funktionen in Lebenszyklusserviceverträge bündeln, um wiederkehrende Cashflows zu sichern und die Wechselkosten für Bergwerksbetreiber zu erhöhen. Da elektrifizierter Transport und Wasserrecyclingstandards zum Mainstream werden, wird der mexikanische Markt für Mineralaufbereitungsanlagen wahrscheinlich OEMs belohnen, die in der Lage sind, Energiespeichersysteme, Hochdruckfiltration und cloudbasierte Analysen in schlüsselfertige Angebote zu integrieren.

Branchenführer im Bereich Mineralaufbereitungsanlagen in Mexiko

Metso Outotec

FLSmidth A/S

Sandvik AB

The Weir Group PLC

Komatsu Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Luca Mining nahm die kommerzielle Produktion im Untertagebau Tahuehueto auf und schloss eine Anlage ab, die auf 1.000 t/d hochgefahren werden kann, was einen neuen Nachfragezyklus für Konzentratgüte-Kontrollinstrumentierung signalisiert.

- April 2025: Sandvik sicherte sich einen Rekordauftrag über 71 Millionen USD zur Lieferung von batterie-elektrischen LKW, Ladern, Ankerbohranlagen und Bohrgeräten für das Hermosa-Projekt für kritische Mineralien mit phasenweisen Lieferungen bis 2030.

Berichtsumfang für den Markt für Mineralaufbereitungsanlagen in Mexiko

| Bauxit |

| Eisen |

| Lithium |

| Sonstige |

| Brecher |

| Aufgabegeräte |

| Förderbänder |

| Bohr- und Abbruchgeräte |

| Sonstige |

| Tagebau |

| Untertagebau |

| Manuell |

| Halbautomatisiert |

| Vollautomatisiert |

| Nach Mineralbergbausektor | Bauxit |

| Eisen | |

| Lithium | |

| Sonstige | |

| Nach Anlagentyp | Brecher |

| Aufgabegeräte | |

| Förderbänder | |

| Bohr- und Abbruchgeräte | |

| Sonstige | |

| Nach Bergbaumethode | Tagebau |

| Untertagebau | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisiert | |

| Vollautomatisiert |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Mineralaufbereitungsanlagen in Mexiko im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 147,65 Millionen USD.

Wie schnell wird die Anlagennachfrage in Mexiko bis 2030 wachsen?

Der Markt wird voraussichtlich bis 2030 mit einer CAGR von 6,78 % wachsen.

Welches Mineralsegment wächst in Mexiko am schnellsten?

Anlagen zur Lithiumverarbeitung verzeichnen mit 9,46 % bis 2030 die höchste CAGR.

Warum gewinnen vollautomatisierte Anlagen an Beliebtheit?

Strengere SEMARNAT-Vorschriften und Arbeitsproduktivitätsziele treiben Betreiber in Richtung vollständig digitaler Kreisläufe, die Emissionen und Ausfallzeiten reduzieren.

Welche Regionen erzeugen die höchste Anlagennachfrage?

Die nördlichen Bundesstaaten unter der Führung von Sonora dominieren die aktuellen Ausgaben, aber die zentralen Bundesstaaten des Automobilkorridors holen aufgrund des Nearshoring-Trends schnell auf.

Seite zuletzt aktualisiert am: