Tamaño y Participación del Mercado de Equipos de Minería en México

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

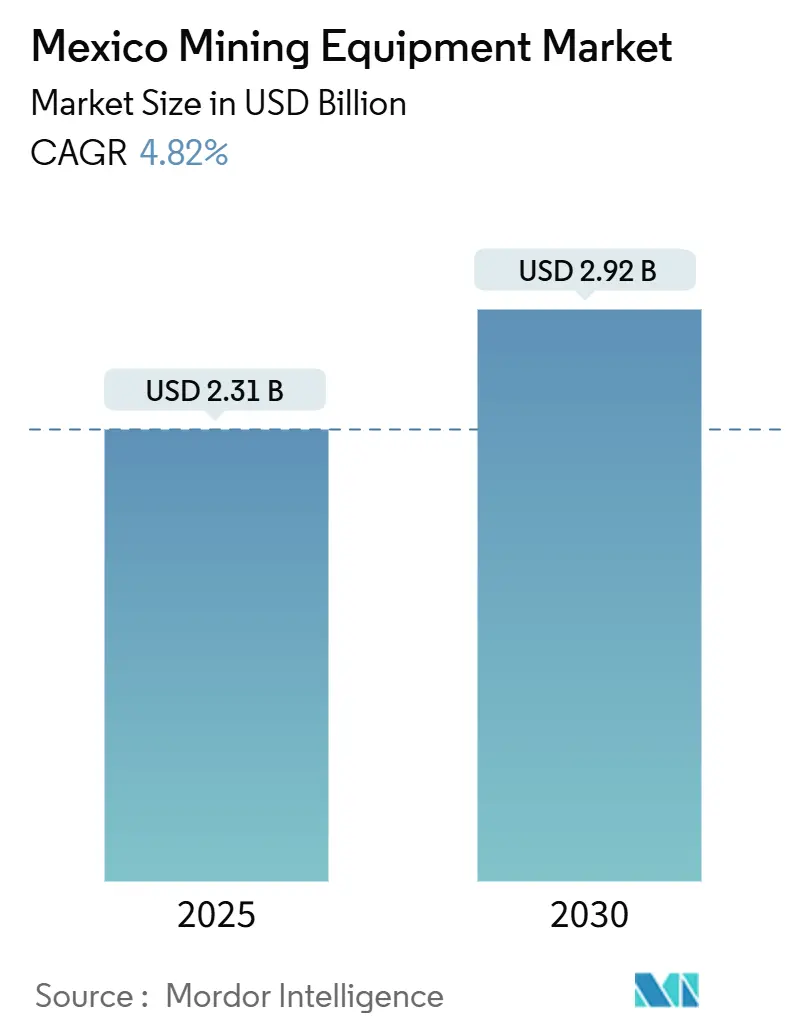

| Tamaño del Mercado (2025) | 2.31 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.92 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Minería en México por Mordor Intelligence

El tamaño del mercado de equipos de minería en México se estima en USD 2,31 mil millones en 2025 y está en camino de expandirse a USD 2,92 mil millones para 2030, lo que se traduce en una CAGR del 4,82% durante el período. La sólida inversión en proyectos de cobre, la primera ola de pilotos de litio en arcilla y un generoso régimen de depreciación acelerada están impulsando el mercado de equipos de minería en México, incluso cuando los operadores navegan por los cambios regulatorios y la inflación de costos relacionada con la seguridad. La adopción de transporte eléctrico de batería, contratos de servicio de gemelo digital y módulos de flota autónoma se está acelerando porque estas tecnologías aumentan el tiempo de actividad, reducen el consumo de diésel y ayudan a las empresas a cumplir con normas más estrictas de reporte de carbono. La volatilidad cambiaria y los cortes intermitentes de la red eléctrica crean obstáculos en la adquisición, sin embargo, el mercado de equipos de minería en México continúa beneficiándose de fuertes flujos de financiamiento transfronterizo impulsados por fondos ESG alineados con el USMCA. La intensidad competitiva se mantiene moderada: los fabricantes de equipos originales globales defienden su participación a través de redes de servicio integradas, mientras que los proveedores de nicho buscan en el hardware especializado para la extracción de litio el próximo segmento de crecimiento.

Conclusiones Clave del Informe

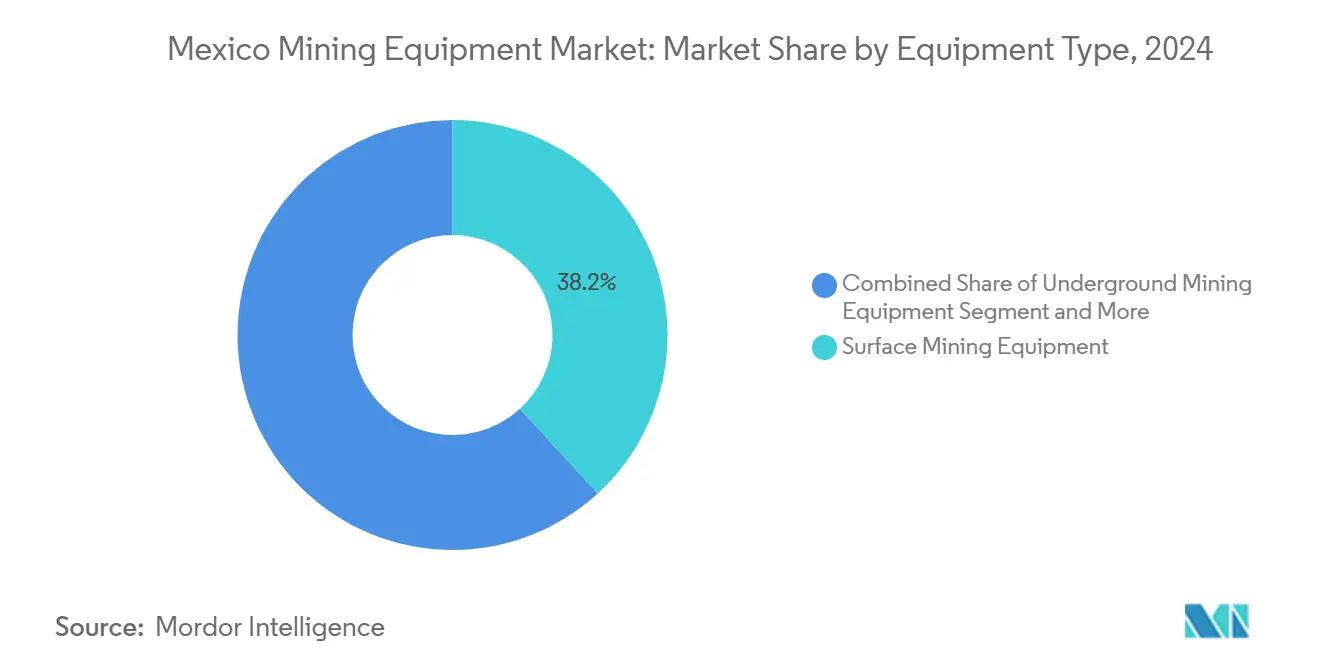

- Por tipo de equipo, los Equipos de Minería de Superficie capturaron el 38,23% de la participación del mercado de equipos de minería en México en 2024; se pronostica que las Cargadoras Eléctricas de Batería alcanzarán una CAGR del 17,53% hasta 2030.

- Por nivel de automatización, los Equipos Manuales retuvieron el 57,43% del tamaño del mercado de equipos de minería en México en 2024, mientras que se proyecta que los sistemas Totalmente Autónomos escalen a una CAGR del 22,06% hasta 2030.

- Por tren de potencia, los motores de Combustión Interna representaron el 82,15% del tamaño del mercado de equipos de minería en México en 2024, mientras que los vehículos Eléctricos de Batería registrarán una CAGR del 24,01% durante el mismo horizonte.

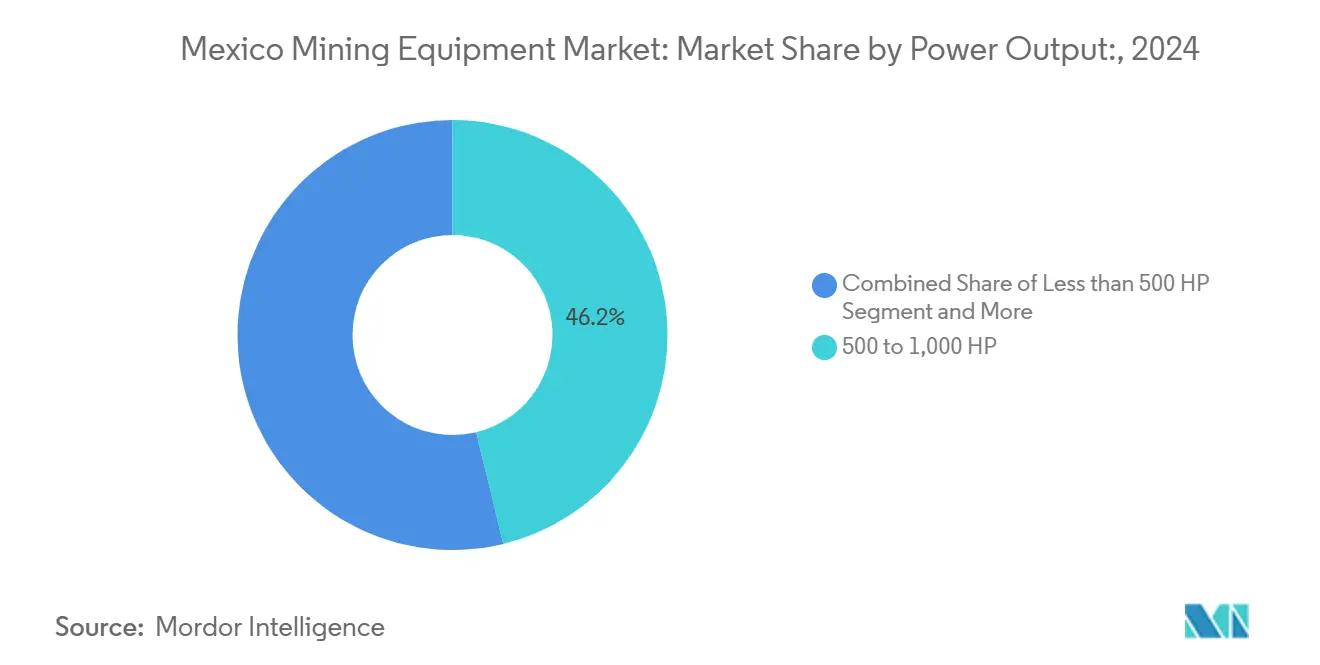

- Por potencia, el rango de 500 a 1.000 HP concentró el 46,22% de la participación del mercado de equipos de minería en México en 2024; los equipos con más de 1.000 HP se están expandiendo a una CAGR del 13,09%.

- Por aplicación, la Minería de Metales mantuvo el 52,37% del tamaño del mercado de equipos de minería en México en 2024, y la Minería de Litio avanza a una CAGR del 15,48% hasta 2030.

Tendencias e Información del Mercado de Equipos de Minería en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de Proyectos de Cobre a Cielo Abierto, especialmente en Sonora | +1.2% | Estado de Sonora, con efectos secundarios en Chihuahua | Mediano plazo (2–4 años) |

| Expansión de la Exploración de Litio y la Extracción Piloto | +0.9% | Depósitos de arcilla en Sonora, posible expansión a Zacatecas | Largo plazo (≥ 4 años) |

| Incentivos Federales para Flotas de Transporte de Bajo Carbono | +0.8% | Nacional, con concentración en los principales estados mineros | Corto plazo (≤ 2 años) |

| Revisión del Régimen de Regalías Mineras posterior a 2024 | +0.6% | Marco regulatorio nacional | Mediano plazo (2–4 años) |

| Contratos de Servicio de Gemelo Digital de Fabricantes de Equipos Originales que Aumentan el Tiempo de Actividad | +0.5% | Operaciones a gran escala en Sonora, Zacatecas, Chihuahua | Corto plazo (≤ 2 años) |

| Financiamiento Transfronterizo a través de Fondos ESG Alineados con el USMCA | +0.4% | Estados fronterizos y principales operaciones orientadas a la exportación | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Proyectos de Cobre a Cielo Abierto, Especialmente en Sonora

La transformación del cinturón cuprífero de Sonora representa el impulsor más significativo de la demanda de equipos de minería en México, con el programa de expansión multimillonario de Grupo México catalizando la adquisición regional de equipos. La operación Buenavista del Cobre, que extiende su plan de vida de mina hasta 2065, requiere de 5 a 14 palas eléctricas de cable y de 100 a 160 camiones de acarreo anuales, lo que demuestra la escala del despliegue de equipos[1]"Resumen del Informe Técnico SEC S-K 1300," sec.gov.. La ventaja estratégica de Sonora proviene de su infraestructura establecida y su proximidad a los mercados de Estados Unidos, con el estado contribuyendo más del 20% de la producción minera de México. La producción anual de 36.000 toneladas de cátodos de cobre del proyecto El Pilar y las 35.000 toneladas de concentrado de cobre del proyecto Pilares amplifican aún más la demanda de equipos en las categorías de minería de superficie, trituración y procesamiento. Este efecto de concentración crea economías de escala para los proveedores de equipos al tiempo que establece a Sonora como el principal centro de equipos de minería de México.

Expansión de la Exploración de Litio y la Extracción Piloto

La trayectoria de desarrollo del litio en México presenta desafíos únicos en materia de equipos debido al predominio de depósitos en arcilla, que requieren tecnologías de extracción especializadas distintas de las operaciones tradicionales en salmuera. El depósito de litio de Bacanora en Sonora exhibe concentraciones inusualmente altas con un promedio de 3.415 ppm, con algunas muestras que alcanzan 16.000 ppm, posicionando a México como un potencial gran productor de litio[2]"Exclusiva: El principal geólogo mexicano elogia el depósito de litio de Bacanora como 'muy bueno'," Reuters, reuters.com.. Sin embargo, la extracción comercial de formaciones de arcilla sigue siendo técnicamente no probada, lo que requiere equipos de procesamiento innovadores e instalaciones de prueba a escala piloto. La asociación del gobierno con LitioMx y PEMEX para desarrollar capacidades de extracción, respaldada por las iniciativas de investigación del CONAHCYT, indica una demanda futura sustancial de equipos especializados para el procesamiento de litio. Este segmento emergente requiere perfiles de equipos diferentes en comparación con la minería tradicional de roca dura, incluidas tecnologías avanzadas de separación y sistemas de procesamiento químico.

Incentivos Federales para Flotas de Transporte de Bajo Carbono

La estrategia Plan México altera fundamentalmente la economía de los equipos de minería a través de beneficios de depreciación acelerada que oscilan entre el 35% y el 91% para nuevos activos fijos, creando incentivos financieros atractivos para la modernización de flotas. La asignación presupuestaria del programa de USD 1.500 millones hasta septiembre de 2030 se dirige específicamente a gastos de capacitación e innovación con deducciones adicionales del 25%, fomentando la adopción de tecnologías mineras avanzadas. El sistema de Transferencia Dinámica de Energía de Caterpillar y las perforadoras eléctricas de batería de Epiroc ejemplifican las tecnologías que se benefician de estos incentivos, ya que los operadores buscan reducir tanto los costos operativos como el impacto ambiental. Los polos de desarrollo del Istmo de Tehuantepec ofrecen beneficios adicionales, incluidos créditos fiscales sobre la renta del 100% durante seis años, particularmente relevantes para las operaciones de fabricación y ensamblaje de equipos. Estos incentivos aceleran la transición de sistemas impulsados por diésel a sistemas eléctricos e híbridos, remodelando fundamentalmente los patrones de adquisición de equipos de minería en México.

Revisión del Régimen de Regalías Mineras posterior a 2024

Las reformas a la ley minera promulgadas en mayo de 2023 crean nuevos marcos operativos que impulsan indirectamente la demanda de equipos a través de requisitos de cumplimiento y ajustes operativos. Las concesiones mineras ahora requieren garantías específicas para la restauración ambiental y el compromiso comunitario, lo que hace necesario contar con equipos mejorados de monitoreo y seguridad. La reducción de los plazos de concesión de 50 a 30 años, junto con los procesos de licitación pública obligatorios, incentiva a los operadores a maximizar la eficiencia de extracción mediante el despliegue de equipos avanzados. Los requisitos de reporte de uso de agua y los mandatos de reciclaje del 60% impulsan la demanda de equipos especializados para la gestión del agua y el procesamiento. El requisito de consultas a comunidades indígenas y acuerdos de participación en las ganancias (mínimo 5% de las ganancias netas) genera costos operativos adicionales que los operadores buscan compensar mediante inversiones en equipos que mejoren la productividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en Permisos tras las Reformas a la Ley Minera de 2023 | -1.1% | Nacional, con impacto particular en nuevos proyectos | Corto plazo (≤ 2 años) |

| Cortes Intermitentes de la Red Eléctrica en Sitios Remotos | -0.7% | Regiones mineras remotas en Sonora, Chihuahua, Guerrero | Mediano plazo (2–4 años) |

| Aumento de los Costos de Seguridad en los Cinturones de Oro y Plata | -0.6% | Regiones auríferas y argentíferas de Guerrero, Sinaloa, Chihuahua | Largo plazo (≥ 4 años) |

| Volatilidad del Peso frente a Equipos de Capital Denominados en USD | -0.4% | Impacto nacional en las decisiones de adquisición de equipos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en Permisos tras las Reformas a la Ley Minera de 2023

La revisión integral de la ley minera ha creado importantes cuellos de botella administrativos, con la presidenta Claudia Sheinbaum anunciando que no se otorgarán nuevas concesiones mineras, lo que restringe aún más el desarrollo de proyectos. La transición de un sistema de primera llegada, primera atención a licitaciones públicas para concesiones ha introducido incertidumbre y extendido los plazos para la aprobación de proyectos. Las evaluaciones de impacto ambiental ahora requieren planes de restauración más completos y procesos de consulta comunitaria, añadiendo de 6 a 12 meses a los ciclos típicos de obtención de permisos. Grandes proyectos como Media Luna de Torex Gold y Tahuehueto de Luca Mining han experimentado retrasos que se extienden hasta 2025, afectando los calendarios de adquisición de equipos. La incertidumbre regulatoria ha llevado a algunos inversores internacionales a reevaluar sus estrategias en México, con el Instituto Fraser clasificando a México en el puesto 74 de 86 jurisdicciones en cuanto a atractivo para la inversión en 2023.

Aumento de los Costos de Seguridad en los Cinturones de Oro y Plata

Las actividades delictivas dirigidas al sector minero de México han incrementado los costos operativos entre un 10% y un 20% en toda la industria, con casos graves que superan aumentos del 20%. El robo de 7.000 onzas de oro de la mina El Gallo de McEwen Mining ejemplifica los desafíos de seguridad que enfrentan los operadores [3]"Inseguridad: Preocupación Clave para las Empresas Mineras," Mexico Business News, mexicobusiness.news.. El estado de Guerrero se ha vuelto particularmente problemático, con conflictos sociales y actividades de grupos criminales que interrumpen las operaciones y disuaden nuevas inversiones. Algunas empresas recurren al pago de cuotas de protección a organizaciones criminales, añadiendo aproximadamente un 3% a los costos de producción mineral. El establecimiento de fuerzas policiales especializadas en minería ofrece un alivio limitado, ya que las empresas dependen cada vez más de servicios de seguridad privada y equipos de vigilancia mejorados, desviando capital de inversiones productivas en equipos hacia medidas defensivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Operaciones de Superficie Lideran el Mercado

La participación de mercado del 38,23% de los Equipos de Minería de Superficie en 2024 refleja las ventajas geológicas y las preferencias operativas de México, con las operaciones a cielo abierto representando el 60% del valor de la producción minera nacional. El dominio del segmento se debe a los extensos depósitos de cobre y oro de México que favorecen los métodos de extracción superficial a gran escala, particularmente en los corredores mineros establecidos de Sonora. Las Cargadoras Eléctricas de Batería emergen como el subsegmento de más rápido crecimiento con una CAGR del 17,53% (2025-2030), impulsadas por el sistema de Transferencia Dinámica de Energía de Caterpillar e iniciativas de electrificación similares que reducen los costos operativos al tiempo que cumplen con los requisitos de cumplimiento ambiental. Los Equipos de Minería Subterránea sirven aplicaciones especializadas en operaciones de plata y polimetálicas, particularmente en Zacatecas y Chihuahua, mientras enfrentan restricciones de crecimiento derivadas de los debates sobre la propuesta de prohibición de la minería a cielo abierto.

Los Equipos de Procesamiento de Minerales se benefician del enfoque estratégico de México en la producción de valor agregado, con el nuevo centro de desarrollo de deshidratación de USD 51 millones de Metso en Irapuato como ejemplo de las inversiones en infraestructura del sector. Las Perforadoras y Rompedoras experimentan una demanda constante de las actividades de exploración, aunque las restricciones regulatorias sobre nuevas concesiones limitan el potencial de expansión. Los equipos de Trituración, Pulverización y Cribado se alinean con el énfasis de México en las capacidades de procesamiento doméstico, respaldados por las preferencias comerciales del USMCA que favorecen las cadenas de valor regionales. Las Cargadoras y Camiones de Acarreo representan la categoría de equipos más grande por volumen, con los sistemas de acarreo autónomo ganando terreno a medida que los operadores buscan mitigar los riesgos de seguridad en ubicaciones remotas mientras mejoran la eficiencia operativa mediante la capacidad de operación las 24 horas del día, los 7 días de la semana.

Por Nivel de Automatización: El Dominio Manual Enfrenta la Disrupción Autónoma

La sustancial participación de mercado del 57,43% de los Equipos Manuales en 2024 refleja el enfoque operativo consciente de los costos de México y la abundante disponibilidad de mano de obra calificada, particularmente en las regiones mineras establecidas donde los métodos tradicionales siguen siendo económicamente viables. Sin embargo, la notable CAGR del 22,06% (2025-2030) de los sistemas Totalmente Autónomos señala un cambio fundamental impulsado por las preocupaciones de seguridad y los imperativos de eficiencia operativa. La flota automatizada de Epiroc de más de 3.450 máquinas sin conductor a nivel mundial, con un crecimiento significativo en los despliegues en América del Sur, demuestra la madurez y aceptación de la tecnología. El pedido de la empresa en México de Dumas Contracting para equipos de minería subterránea incluye soluciones digitales que mejoran la seguridad y capacidades de seguimiento de activos, lo que indica una creciente sofisticación en la adopción de la automatización.

Los Equipos Semiautónomos son una categoría de transición que permite a los operadores implementar la automatización mientras mantienen gradualmente la supervisión humana para operaciones complejas. El segmento se beneficia del enfoque pragmático de México hacia la adopción de tecnología, donde los operadores buscan equilibrar las ganancias de eficiencia con las consideraciones de empleo. Las empresas mineras ven cada vez más la automatización como esencial para las operaciones en zonas de alta seguridad, donde los equipos no tripulados reducen la exposición a actividades delictivas. La integración de redes LTE privadas mejora las capacidades de los sistemas autónomos, permitiendo el monitoreo y control en tiempo real desde ubicaciones seguras. La reducción del 15% reportada por Rio Tinto en los costos de carga y acarreo mediante camiones autónomos, combinada con registros de cero lesiones, proporciona evidencia convincente para los operadores mineros de México que consideran inversiones similares.

Por Tipo de Tren de Potencia: La Electrificación se Acelera a Pesar del Dominio de los Motores de Combustión Interna

Los vehículos con Motor de Combustión Interna mantienen un control abrumador del mercado con una participación del 82,15% en 2024, lo que refleja la infraestructura establecida de México y los menores requisitos de capital inicial para los trenes de potencia tradicionales. Sin embargo, la excepcional CAGR del 24,01% (2025-2030) de los vehículos Eléctricos de Batería representa la transformación más dramática del mercado, impulsada por las ventajas en costos operativos y los requisitos de cumplimiento ambiental. El pedido récord de equipos de minería eléctricos de batería de Sandvik demuestra la creciente aceptación del mercado. En contraste, el compromiso de Epiroc de ofrecer versiones libres de emisiones de todos los equipos subterráneos para 2025 y de superficie para 2030 indica un impulso de electrificación en toda la industria. La perforadora eléctrica de batería SmartROC D65 ejemplifica la evolución de la tecnología, ofreciendo capacidades de perforación de cero emisiones que abordan las preocupaciones de eficiencia ambiental y operativa.

Los Vehículos Híbridos ocupan una posición estratégica intermedia, proporcionando flexibilidad operativa al tiempo que reducen el consumo de combustible y las emisiones en comparación con los sistemas de combustión interna pura. El segmento atrae a los operadores que buscan hacer la transición gradualmente hacia la electrificación total mientras mantienen la confiabilidad operativa en ubicaciones remotas con infraestructura de carga limitada. Los incentivos del Plan México, que ofrecen una depreciación acelerada del 35% al 91% para nuevos activos, mejoran significativamente el caso económico para la adopción de equipos eléctricos e híbridos. La proyección de la industria minera de 1 millón de vehículos eléctricos para 2030 a nivel mundial sugiere un potencial de crecimiento sustancial para el mercado de México, particularmente a medida que los avances en tecnología de baterías reducen los tiempos de carga y amplían los rangos operativos. El desarrollo de camiones de acarreo eléctricos de cero emisiones por parte de Fortescue Metals, parte de una estrategia de descarbonización de USD 6.200 millones, proporciona una hoja de ruta para los principales operadores mineros de México que consideran inversiones similares.

Por Potencia: El Dominio del Rango Medio Apoya la Flexibilidad Operativa

La participación de mercado del 46,22% del segmento de 500 a 1.000 HP en 2024 refleja un equilibrio óptimo entre capacidad operativa y eficiencia de costos para las diversas aplicaciones mineras de México. Este rango de potencia acomoda la mayoría de los camiones de minería de superficie, cargadoras subterráneas y equipos de procesamiento, manteniendo al mismo tiempo un consumo de combustible y costos de mantenimiento razonables. La trayectoria de crecimiento de la CAGR del 13,09% (2025-2030) de los equipos de más de 1.000 HP se alinea con las operaciones de cobre y oro a gran escala de México, donde los enormes camiones de acarreo y las dragas justifican mayores requisitos de potencia para ganancias de productividad. La operación Buenavista de Southern Copper, que requiere de 100 a 160 camiones de acarreo anuales, ejemplifica la demanda de equipos de alta potencia en grandes complejos mineros.

Los equipos de menos de 500 HP sirven aplicaciones especializadas que incluyen perforación de exploración, operaciones subterráneas a pequeña escala y funciones de apoyo auxiliar. El segmento se beneficia del diverso panorama minero de México, donde las operaciones más pequeñas en depósitos de plata y polimetálicos requieren equipos de tamaño apropiado. La distribución de la potencia refleja la madurez de la industria minera de México, con las operaciones establecidas favoreciendo los equipos de rango medio probados mientras que los proyectos de expansión impulsan la demanda de alternativas de mayor potencia. Las tendencias de electrificación impactan particularmente los segmentos de mayor potencia, donde los avances en tecnología de baterías permiten alternativas eléctricas a los trenes de potencia diésel tradicionales. La integración de fuentes de energía renovable en los sitios mineros, con el 38% de la mezcla energética del sector ya proveniente de renovables, apoya la viabilidad económica de los equipos eléctricos en todos los rangos de potencia.

Por Aplicación: El Liderazgo de la Minería de Metales Enfrenta el Desafío del Litio

La participación de mercado dominante del 52,37% de la Minería de Metales en 2024 refleja la posición de México como importante productor de cobre, plata y oro, con operaciones establecidas que impulsan una demanda constante de equipos en aplicaciones de superficie y subterráneas. El segmento se beneficia de las ventajas geológicas de México y la infraestructura establecida en estados como Sonora, Zacatecas y Chihuahua. La notable CAGR del 15,48% (2025-2030) de la Minería de Litio representa la oportunidad de crecimiento más significativa del mercado, impulsada por la demanda mundial de vehículos eléctricos y los sustanciales recursos de litio en arcilla de México. Las altas concentraciones del depósito de Bacanora y el apoyo gubernamental para el desarrollo de tecnología de extracción posicionan al litio como un segmento de aplicación transformador, aunque la viabilidad comercial sigue en desarrollo.

La Minería de Minerales abarca minerales industriales y materiales de construcción, sirviendo tanto al consumo doméstico como a los mercados de exportación. El segmento se beneficia de los programas de desarrollo de infraestructura de México y las preferencias comerciales del USMCA que favorecen a los proveedores regionales. La Minería de Carbón representa un segmento de aplicación en declive, limitado por las políticas ambientales y la transición energética de México hacia fuentes renovables. La segmentación por aplicación refleja el posicionamiento estratégico de México en las cadenas de suministro de minerales críticos, con las aplicaciones de litio y cobre recibiendo apoyo prioritario a través de incentivos federales y marcos regulatorios. El desarrollo de tecnologías de extracción especializadas para depósitos de litio en arcilla requiere perfiles de equipos diferentes a los de la minería tradicional de roca dura, creando oportunidades para proveedores innovadores de equipos de procesamiento y separación.

Análisis Geográfico

Sonora es el epicentro indiscutible del mercado de equipos de minería en México. El programa multiactiivo de USD 15.000 millones de Grupo México, más los grupos piloto de litio en arcilla, impulsan el gasto en equipos de Sonora a una CAGR proyectada del 6,2% hasta 2030. Sus enlaces de carretera y ferroviarios con la frontera de Estados Unidos comprimen los ciclos logísticos para repuestos, y los fabricantes de equipos originales han respondido ampliando sus centros de servicio en Hermosillo y Cananea.

Zacatecas ocupa el segundo lugar como la principal provincia de plata del país. Camino Rojo de Orla Mining produjo 136.748 oz de oro en 2024, financiando nuevos pedidos de circuitos de trituración y transportadores de alta capacidad. Fabricantes de equipos originales como Metso han abierto oficinas en el clúster minero del estado para proporcionar cambios rápidos de revestimientos de molinos y auditorías de optimización de procesos.

Chihuahua contribuye con el 20,7% de la producción nacional y cuenta con más de 160 proyectos activos, anclando una vibrante base de proveedores de aproximadamente 130 empresas. La proximidad del estado a las redes de autopistas interestatales de Estados Unidos facilita el arrendamiento transfronterizo de equipos, un modelo de financiamiento de nicho que gana terreno en el mercado de equipos de minería en México. Si bien está dotado geológicamente, Guerrero enfrenta interrupciones en la adquisición de equipos debido a incidentes de seguridad; varios operadores han pospuesto los despliegues de camiones autónomos hasta que mejore la infraestructura perimetral. En conjunto, estas dinámicas regionales ilustran cómo la geografía determina el ritmo del gasto de capital en todo el mercado de equipos de minería en México.

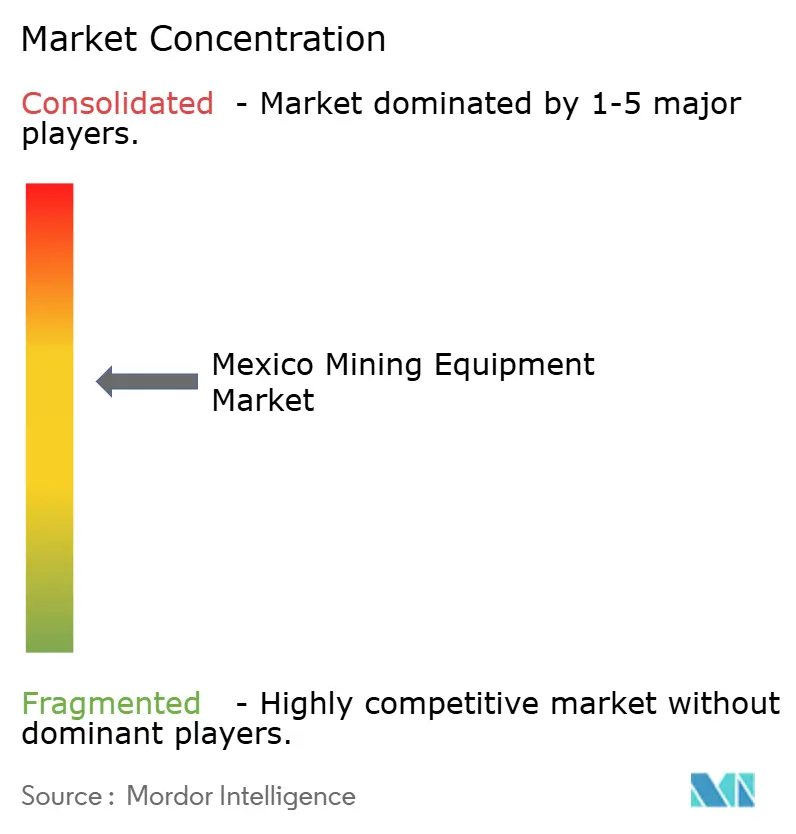

Panorama Competitivo

El mercado de equipos de minería en México está moderadamente concentrado. Caterpillar, Komatsu y Epiroc dominan los niveles superiores aprovechando contratos de ciclo de vida, depósitos de repuestos y plataformas de autonomía propietarias. El sistema de Transferencia Dinámica de Energía de Caterpillar, presentado en 2024, permite a los camiones de acarreo regenerar energía en las bajadas, reduciendo las emisiones y ofreciendo una sólida propuesta económica para los tajos de gran altitud.

La flota sin conductor de Epiroc, que ahora supera las 3.450 máquinas a nivel mundial, está ganando terreno en los proyectos subterráneos mexicanos donde los riesgos de seguridad abogan por la operación remota. Sus análisis de gemelo digital reducen el tiempo de inactividad no planificado hasta en un 20%, vinculando a los operadores a modelos de suscripción plurianuales y aumentando la participación de posventa de la empresa. Komatsu se centra en trenes de potencia híbridos y autonomía de plataforma abierta, forjando alianzas con distribuidores locales para una rotación más rápida de repuestos.

La competencia en espacios no atendidos se intensifica en torno a los equipos de procesamiento de litio, donde las empresas emergentes especializadas en circuitos de lixiviación de arcilla podrían perturbar a los actores establecidos. Los fabricantes de equipos originales asiáticos como XCMG atraen a los mineros de nivel medio sensibles al precio, pero enfrentan barreras relacionadas con la percepción de marca y la disponibilidad de repuestos. El desempeño en sostenibilidad se ha convertido en un diferenciador significativo: Metso reporta una reducción del 73% en emisiones desde 2019 y se compromete a alcanzar cero emisiones netas para 2030, resonando con los prestamistas que vinculan los costos de endeudamiento a las puntuaciones ESG. A medida que los ingresos por servicios se acercan al 50% de la facturación total de los fabricantes de equipos originales, la profundidad de la relación más que el precio unitario se está convirtiendo en el factor decisivo en el mercado de equipos de minería en México.

Líderes de la Industria de Equipos de Minería en México

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr-International AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Orla Mining reportó una producción récord de oro de 136.748 onzas en 2024, superando las proyecciones y cerrando el año libre de deudas con una posición de efectivo de USD 160,8 millones, respaldando inversiones continuas en equipos en el proyecto Camino Rojo.

- Marzo de 2024: Epiroc anunció un gran pedido en México de Dumas Contracting Ltd. para equipos de minería subterránea y servicios relacionados valorados en aproximadamente SEK 200 millones (USD 18 millones), incluidas soluciones digitales que mejoran la seguridad y capacidades de seguimiento de activos.

Alcance del Informe del Mercado de Equipos de Minería en México

| Equipos de Minería de Superficie |

| Equipos de Minería Subterránea |

| Equipos de Procesamiento de Minerales |

| Perforadoras y Rompedoras |

| Trituración, Pulverización y Cribado |

| Otros Tipos de Equipos |

| Equipos Manuales |

| Equipos Semiautónomos |

| Equipos Totalmente Autónomos |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos |

| Menos de 500 HP |

| 500 a 1.000 HP |

| Más de 1.000 HP |

| Minería de Metales |

| Minería de Minerales |

| Minería de Carbón |

| Por Tipo de Equipo | Equipos de Minería de Superficie |

| Equipos de Minería Subterránea | |

| Equipos de Procesamiento de Minerales | |

| Perforadoras y Rompedoras | |

| Trituración, Pulverización y Cribado | |

| Otros Tipos de Equipos | |

| Por Nivel de Automatización | Equipos Manuales |

| Equipos Semiautónomos | |

| Equipos Totalmente Autónomos | |

| Por Tipo de Tren de Potencia | Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos | |

| Por Potencia | Menos de 500 HP |

| 500 a 1.000 HP | |

| Más de 1.000 HP | |

| Por Aplicación | Minería de Metales |

| Minería de Minerales | |

| Minería de Carbón |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de minería en México en 2025?

El tamaño del mercado de equipos de minería en México es de USD 2,31 mil millones en 2025 y se proyecta que alcance USD 2,92 mil millones para 2030.

¿Cuál es la tasa de crecimiento esperada para los equipos de minería en México?

La CAGR general del mercado de equipos de minería en México se pronostica en 4,82% entre 2025 y 2030.

¿Qué segmento de equipos lidera la demanda en México?

Los Equipos de Minería de Superficie representan el 38,23% de la participación del mercado de equipos de minería en México, impulsados por las grandes operaciones de cobre a cielo abierto.

¿Qué tan rápido están creciendo las unidades eléctricas de batería?

Los vehículos Eléctricos de Batería registran una CAGR del 24,01%, la más alta entre las categorías de trenes de potencia en el mercado de equipos de minería en México.

¿Qué región adquiere más equipos de minería en México?

Sonora lidera la demanda regional gracias a sus extensos proyectos de cobre y los pilotos emergentes de litio, con el gasto en equipos proyectado a crecer a una CAGR del 6,2%.

¿Qué incentivos fiscales apoyan la modernización de equipos?

El Plan México permite la depreciación acelerada del 35% al 91% en nueva maquinaria y una deducción adicional del 25% para capacitación e innovación hasta septiembre de 2030.

Última actualización de la página el: