Marktgröße und Marktanteil für Mineralaufbereitungsanlagen in Spanien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 22.12 Millionen US-Dollar |

| Marktgröße (2030) | 30.09 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mineralaufbereitungsanlagen in Spanien von Mordor Intelligence

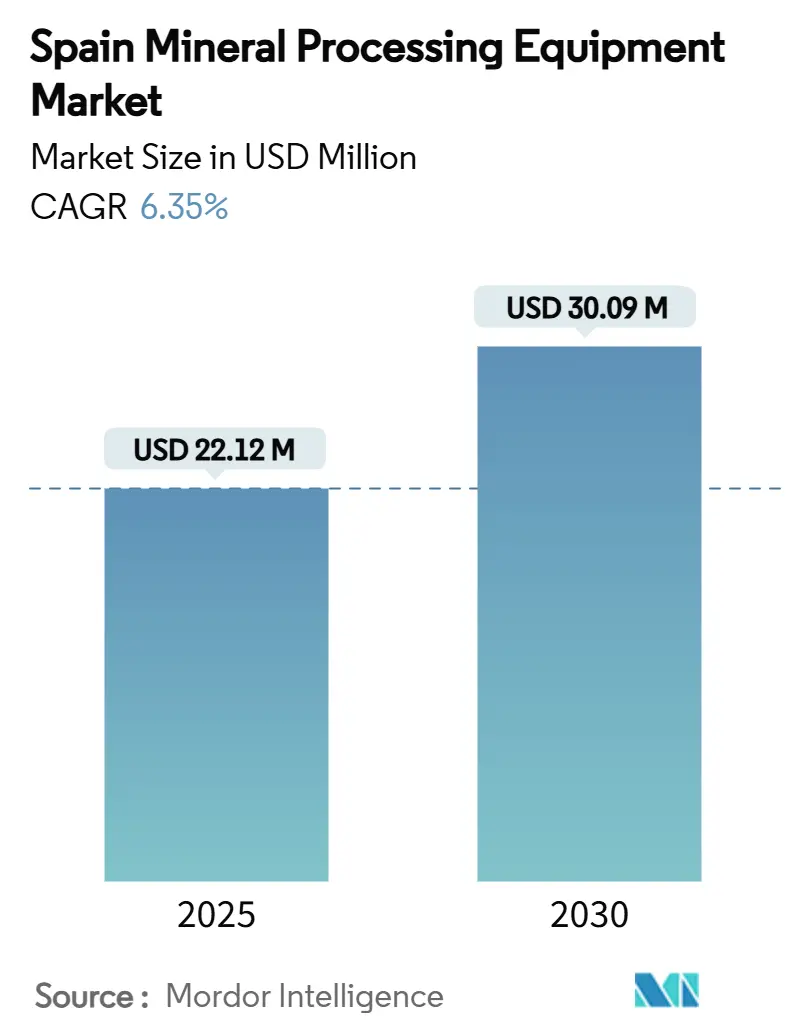

Die Marktgröße für Mineralaufbereitungsanlagen in Spanien wird im Jahr 2025 auf 22,12 Millionen USD geschätzt und soll bis 2030 einen Wert von 30,09 Millionen USD erreichen, bei einer CAGR von 6,35 % während des Prognosezeitraums (2025–2030). Die Expansion des spanischen Marktes für Mineralaufbereitungsanlagen wird durch den Anteil des Landes von einem Zehntel an den Lithiumressourcen der Europäischen Union, kontinuierliche Investitionen in sieben von der EU ausgewiesene strategische Bergbauprojekte sowie ein unterstützendes Gesetz zur industriellen Autonomie gestützt, das langfristige Betriebssicherheit für Subventionsempfänger gewährleistet. Die Modernisierung von Bestandsanlagen, hauptsächlich durch digitale Nachrüstungen, intensiviert die Anlagenersatzzyklen. Gleichzeitig senkt ein Anteil erneuerbarer Energien von mehr als der Hälfte im spanischen Strommix im ersten Halbjahr des vergangenen Jahres die Betriebskosten für energieintensive Verarbeitungslinien. Die anhaltende Verfügbarkeit von grüner Finanzierung, belegt durch die erhebliche Beteiligung des Instituto de Crédito Oficial am A&G Energy Transition Tech Fund, beschleunigt die Nachfrage nach kohlenstoffarmen Zerkleinerungs-, Aufbereitungs- und Förderlösungen. Darüber hinaus wird erwartet, dass die rasche Einführung KI-gestützter Prozesssteuerung die Betriebskosten innerhalb von drei Jahren um fast ein Fünftel senkt und die Belegschaftsproduktivität um mehr als drei Fünftel steigert, was den wirtschaftlichen Nutzen fortschrittlicher automatisierter Anlagen unterstreicht.

Wichtigste Erkenntnisse des Berichts

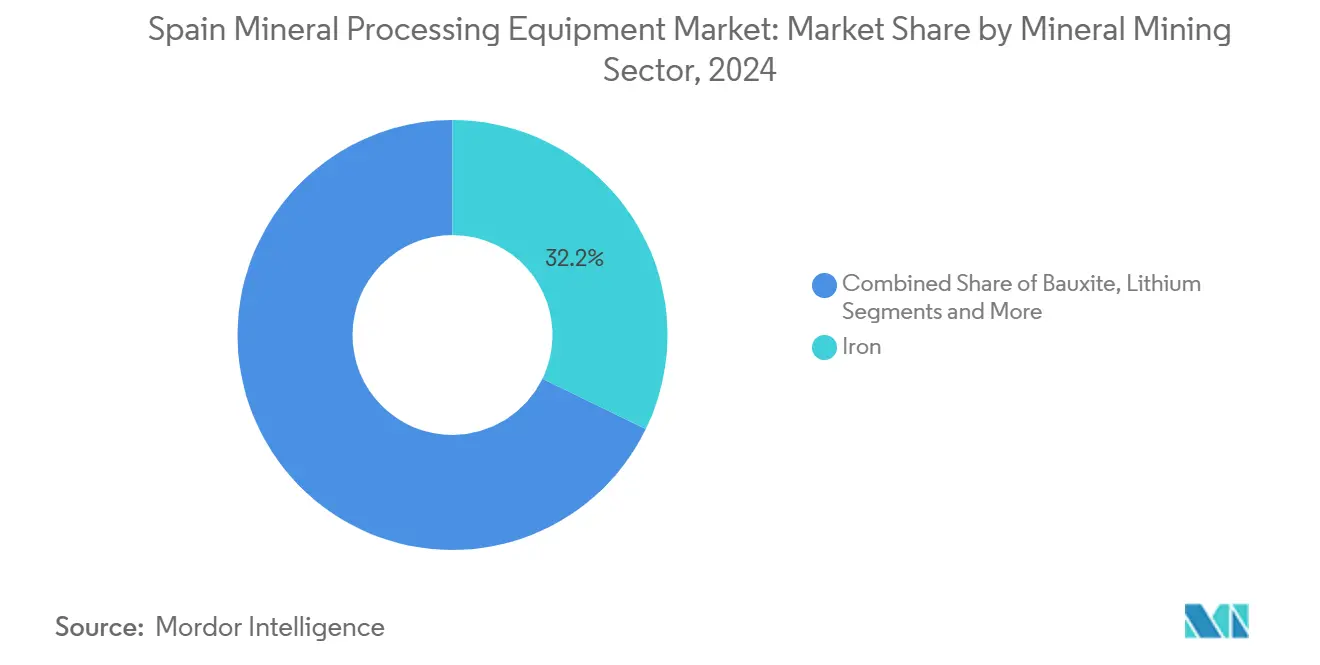

- Nach Mineralbergbausektor führte Eisenerzbergbauanlagen mit einem Anteil von 32,19 % am spanischen Markt für Mineralaufbereitungsanlagen im Jahr 2024, während Lithiumaufbereitungsanlagen bis 2030 voraussichtlich mit einer CAGR von 6,47 % wachsen werden.

- Nach Anlagentyp entfielen Brecher im Jahr 2024 auf 26,64 % der Marktgröße für Mineralaufbereitungsanlagen in Spanien; Fördersysteme werden bis 2030 voraussichtlich mit einer CAGR von 6,51 % wachsen.

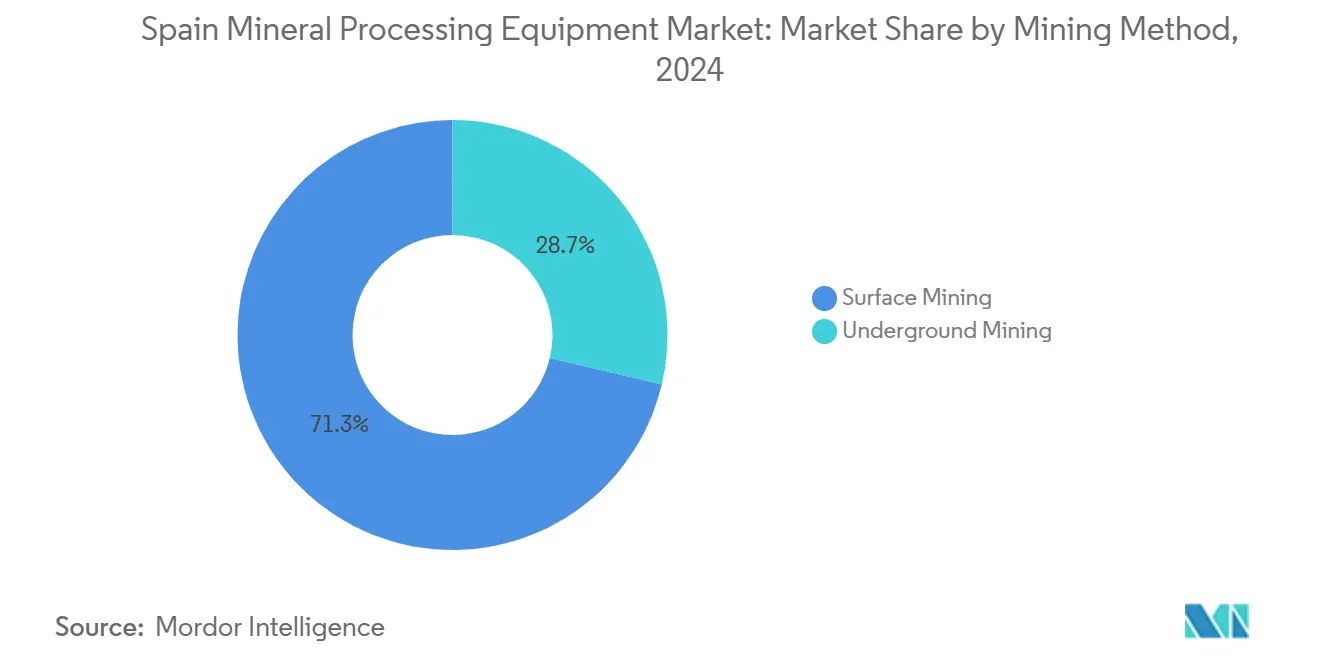

- Nach Bergbaumethode entfielen auf den Tagebau im Jahr 2024 ein Anteil von 71,26 % am spanischen Markt für Mineralaufbereitungsanlagen, und Untertagebauanlagen verzeichnen eine CAGR von 6,44 % bis 2030.

- Nach Automatisierungsgrad hielten halbautomatische Systeme im Jahr 2024 einen Anteil von 46,25 % am spanischen Markt für Mineralaufbereitungsanlagen, während vollautomatische Linien die höchste CAGR von 6,53 % bis 2030 verzeichnen sollen.

Trends und Erkenntnisse zum Markt für Mineralaufbereitungsanlagen in Spanien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende inländische Nachfrage nach kritischen Batteriemineralien | +1.2% | National, mit Schwerpunkt in Extremadura, Kastilien-León und Galicien | Mittelfristig (2–4 Jahre) |

| Lokalisierung gemäß dem EU-Gesetz zur Netto-Null-Industrie | +1.1% | National, im Einklang mit der EU-weiten Umsetzung | Langfristig (≥ 4 Jahre) |

| Anstieg digitaler Nachrüstungen in Bestandsanlagen | +0.8% | National, mit früher Einführung im andalusischen Bergbaugürtel | Kurzfristig (≤ 2 Jahre) |

| Wachsende staatliche Unterstützung | +0.7% | National, mit Fokus auf strategische Projekte | Mittelfristig (2–4 Jahre) |

| Finanzierung kohlenstoffarmer Anlagen | +0.6% | National, mit Schwerpunkt auf Großbetrieben | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaftliche Auflagen für Bergbauabfälle | +0.5% | Regional, konzentriert in aktiven Bergbaugebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende inländische Nachfrage nach kritischen Batteriemineralien

Der spanische Markt für Mineralaufbereitungsanlagen richtet sich zunehmend auf Lithium aus, da nachgelagerte Gigafabrik-Investitionen, wie die 1 Milliarde EUR teure AESC-Anlage in Extremadura, langfristige vorgelagerte Versorgungsanforderungen festschreiben[1]„Investition in die Gigafabrik Navalmoral de la Mata,” Nissan-AESC, nissan-aesc.com. Allein das Projekt San Jose benötigt spezialisierte Filtrations-, Flotations- und Aufbereitungseinheiten, die sich deutlich von herkömmlichen Eisenerzkreisläufen unterscheiden. Führende Anbieter, darunter ANDRITZ, vermarkten nun Vakuumtrommelfilter und pH-gesteuerte Zentrifugen, die auf Spodumen- und Solelösungseinsätze abgestimmt sind. Bei der Anlagenauswahl müssen auch geschlossene Wasserkreislaufsysteme berücksichtigt werden, die den strengen Dürrezonenbeschränkungen im Südosten Spaniens entsprechen. Insgesamt stärken lithiumorientierte Projekte die mehrjährige Planungssicherheit für Aufträge im spanischen Markt für Mineralaufbereitungsanlagen, da die EU-Batterieproduktion lokalisiert wird.

Lokalisierungsanreize gemäß dem EU-Gesetz zur Netto-Null-Industrie

Europas Plan, bis 2030 rund zwei Fünftel der inländischen Versorgung mit strategischen Technologien zu erreichen, führt zu vereinfachten Genehmigungsverfahren und Kapitalsubventionen für die sieben von der EU ausgewählten Bergbauprojekte Spaniens. Netto-Null-Industrie-Täler integrieren erneuerbare Energien, technische Akademien und regulatorische Sandkästen und beschleunigen die Beschaffung emissionsarmer Zerkleinerungs-, Förder- und Reagenzrückgewinnungslinien. Der spanische Markt für Mineralaufbereitungsanlagen profitiert unmittelbar davon, da Originalausrüstungshersteller mit geringem CO₂-Fußabdruck bei öffentlichen Ausschreibungen bevorzugt werden. Die langfristige Planungssicherheit des Gesetzes fördert Lieferanteninvestitionen in lokale Servicezentren und Ersatzteilbestände, wodurch Ausfallzeiten für abgelegene iberische Standorte reduziert werden.

Anstieg digitaler Nachrüstungen in Bestandsanlagen

Veraltete spanische Aufbereitungsanlagen setzen auf Sensorsysteme, Edge-Analytik und Fernbedienungskonsolen, um die Anlagenlebensdauer ohne Neuinvestitionen zu verlängern. Sandviks Digital Driller, der bereits die Sicherheit im südlichen Afrika verbessert, wird in Andalusien erprobt, um den Personalbedarf vor Ort zu reduzieren[2]„Digital Driller Fernbedienungsplattform,” Sandvik Rock Technology, rocktechnology.sandvik. Emersons modulare Analytik hat nachweislich die Energieeffizienz in skandinavischen Mühlen um mehr als ein Zehntel gesteigert und zielt nun auf Spaniens bedeutende jährliche Bergbauproduktion ab. Diese Nachrüstungsmaßnahmen verkürzen die Amortisationszyklen auf weniger als zwei Jahre und stärken die Ersatznachfrage im spanischen Markt für Mineralaufbereitungsanlagen angesichts eines landesweiten Mangels an erfahrenen Bedienern.

Wachsende staatliche Unterstützung für den Bergbausektor

Spaniens Gesetz über Industrie und strategische Autonomie sichert parteiübergreifende Unterstützung für den Bergbau und verpflichtet Subventionsempfänger, lokale Beschäftigung und Betrieb über Jahre aufrechtzuerhalten. Der Schnellverfahrensstatus Andalusiens für das IBW-Kupferprojekt verdeutlicht die neue Verwaltungseffizienz. Nationale Explorationsprogramme und Elektrofahrzeuganreize erweitern die adressierbare Nachfrage im spanischen Markt für Mineralaufbereitungsanlagen, insbesondere für Lithium-, Wolfram- und Kupferverfahren, die hochpräzise Prozesssteuerung und Abfallverwertung erfordern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige Umweltgenehmigungsverfahren | -0.9% | National, mit besonderen Herausforderungen in Andalusien und Galicien | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Automatisierungstechnikern | -0.6% | National, mit akutem Mangel in ländlichen Bergbauregionen | Mittelfristig (2–4 Jahre) |

| Volatile Strompreise | -0.4% | National, mit stärkerem Einfluss auf energieintensive Betriebe | Kurzfristig (≤ 2 Jahre) |

| Strenge Wassernutzungsbeschränkungen | -0.3% | Regional, konzentriert im Südosten Spaniens | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Umweltgenehmigungsverfahren

Trotz EU-Schnellverfahren für strategische Projekte kann Spaniens standardmäßiges Bergbaugenehmigungsverfahren fünf Jahre überschreiten, was Anlagenbestellungen verzögert. Die Kontroverse um Los Frailes verdeutlicht, wie historische Unfälle langwierige Prüfungen auslösen und Risikoprämien für Anbieter im spanischen Markt für Mineralaufbereitungsanlagen erhöhen. Obwohl das Gesetz über kritische Rohstoffe die Genehmigungsdauer für strategische Standorte auf 24 Monate begrenzt, müssen nicht strategische Vorhaben weiterhin fragmentierte Provinzprüfungen durchlaufen. Bis digitale Katasteraktualisierungen und einheitliche Leitlinien umgesetzt sind, müssen Originalausrüstungshersteller höhere Betriebskapitalpuffer vorhalten, um unvorhersehbare Lieferpläne zu bewältigen.

Mangel an qualifizierten Automatisierungstechnikern

Spaniens ländliche Bergbauprovinzen haben Schwierigkeiten, Mechatronikfachkräfte zu gewinnen, was die Inbetriebnahme hochautomatisierter Linien verzögert. Obwohl die EU-Akademien für Netto-Null-Industrie versprechen, bis 2030 rund hunderttausend Arbeitnehmer auszubilden, zwingt die unmittelbare Lücke Originalausrüstungshersteller dazu, Ferndiagnose und langfristige Serviceverträge zu bündeln. Ausbildungsdefizite behindern insbesondere die Einführung vollautomatischer Mühlen im spanischen Markt für Mineralaufbereitungsanlagen, die auf maschinenlernbasierte Regelkreise angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mineralbergbausektor: Lithium treibt den Wandel voran

Die Marktgröße für Eisenmineralaufbereitungsanlagen in Spanien hielt im Jahr 2024 einen Anteil von 32,19 %, gestützt durch etablierte Tagebaubetriebe rund um den Iberischen Pyritgürtel. Die dedizierten Linien für Lithium werden bis 2030 voraussichtlich mit einer CAGR von 6,47 % wachsen, da EU-Lithiumreserven durch Projekte wie San Jose und Erweiterungen von Las Cruces erschlossen werden. Anlagenlieferanten reagieren darauf, indem sie Spodumenröstung, selektive Flotation und hydrometallurgische Laugungsmodule zu schlüsselfertigen Paketen bündeln. Die Gruppe „Sonstige”, hauptsächlich Wolfram, gewinnt an Sichtbarkeit, da die Investitionsausgaben von El Moto darauf abzielen, nach Inbetriebnahme im Jahr 2027 rund ein Fünftel der europäischen Wolframnachfrage zu decken.

Lithiumbetriebe erfordern eine präzise pH-Steuerung, energiearme Reibungsreinigung und hocheffiziente Kristallisation. ANDRITZ-Vakuumtrommelfilter erreichen Feuchtigkeitsgehalte unterhalb des Zielwerts, was für die Effizienz der Lithiumhydroxidumwandlung entscheidend ist. In Eisen- und Kupferanlagen steigert die hydrometallurgische Aufbereitung von Tailings mittels Ionenaustauscherharzen die Gesamtmetallausbeute und signalisiert einen Wandel hin zu integrierten Rückgewinnungskreisläufen. Der spanische Markt für Mineralaufbereitungsanlagen entwickelt sich somit von eigenständigen Brechern zu ganzheitlichen Verfahrenslösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anlagentyp: Förderbänder beschleunigen das Wachstum

Brecher hielten im Jahr 2024 einen Anteil von 26,64 % am spanischen Markt für Mineralaufbereitungsanlagen, angetrieben durch polymetallische Erzkörper, die eine mehrstufige Größenreduzierung erfordern. Förderbänder werden bis 2030 voraussichtlich mit einer CAGR von 6,51 % wachsen, dank sensorbestückter Bänder, die vorausschauende Wartung und Energieeinsparungen von bis zu zwei Fünfteln im Vergleich zu herkömmlichen Einheiten ermöglichen. Bohrer und Brechwerkzeuge decken den steigenden Untertageeinsatz, insbesondere in schmalen Wolframgängen. Aufgabegeräte stabilisieren Durchsatzschwankungen, da die Erzmineralien vielfältiger werden. Die Gruppe „Sonstige” umfasst säurebeständige Pumpen und Seltenerd-Magnetscheider für die Tailings-Wiederaufbereitung.

Der Förderbandaufschwung spiegelt die Nachfrage nach integrierten Transportkorridoren wider, die Grube, Brecher, Grobgutstapel und Aufbereitungsanlage verbinden. Weirs fernüberwachte ENDURON®-Siebe und FLSmidths REFLUX™-Klassierer zeigen, dass der Wettbewerbsvorteil von Originalausrüstungsherstellern nun stärker auf digitaler Verfügbarkeitsanalytik als auf Metallstärke beruht. Marktteilnehmer im spanischen Markt für Mineralaufbereitungsanlagen, die modulare, leichte und batterieelektrische mobile Förderbänder anbieten, werden Marktanteile gewinnen, da Bergwerke Emissionsobergrenzen anstreben.

Nach Bergbaumethode: Untertagebau gewinnt an Dynamik

Der Tagebau dominiert weiterhin den spanischen Markt für Mineralaufbereitungsanlagen und machte 2024 71,26 % der Einnahmen aus flachen Eisen- und Kupfergruben aus. Untertagebauinstallationen, mit einer prognostizierten CAGR von 6,44 %, werden durch hochgradige, aber strukturell komplexe Wolfram- und Zinklagerstätten katalysiert. Komatsus batterieelektrischer WX04B LHD reduziert den Belüftungsbedarf um 30 % und ist damit auf Spaniens Anteil erneuerbarer Energien von drei Fünfteln im Stromnetz abgestimmt, was das Laden vor Ort kosteneffizient macht. Untertagebau-Automatisierungspakete wie Sandvik AutoMine helfen, die höhere Kapitalintensität auszugleichen.

Die Erschöpfung oberflächlicher Oxidkappen erzwingt den Übergang zu Teilsohlenabbau und Blockbruchbau, die auf fortschrittliche Überwachung zur Bewältigung geotechnischer Risiken angewiesen sind. Daher integrieren Anbieter im spanischen Markt für Mineralaufbereitungsanlagen seismische Sensoren und Echtzeit-Gebirgsunterstützungsrückmeldungen in Ladefahrzeugflotten. Dieser Trend wird sich beschleunigen, sobald El Moto und ähnliche Lagerstätten ihre Spitzenproduktion erreichen.

Nach Automatisierungsgrad: Vollautomatisierung führt zur Digitalisierung

Halbautomatische Linien hielten im Jahr 2024 einen Anteil von 46,25 %, was ein vorsichtiges schrittweises Einführungsmodell widerspiegelt. Vollautomatische Systeme werden voraussichtlich mit einer CAGR von 6,53 % wachsen, wobei sich der spanische Markt für Mineralaufbereitungsanlagen in Richtung KI-gesteuerter Mahlung und Reagenzdosierung bewegt, die den spezifischen Energieverbrauch um 15 kWh/t senken. Manuelle Anlagen setzen ihren schrittweisen Rückzug fort, da Gesundheits- und Sicherheitsvorschriften verschärft werden. Bolidens KI-gestützte Mühlen, die Durchsatzgewinne nahe dem Zielwert erzielen, dienen als Referenzfälle für iberische Betreiber, die Automatisierungsrenditen bewerten[3]„Fallstudie zur KI-gestützten Mühlenoptimierung,” Boliden, boliden.com.

FLSmidths MissionZero-Fahrplan integriert digitale Zwillinge und selbstlernende Regler in Zerkleinerungskreisläufe und garantiert Leistung als Dienstleistung. Emersons Edge-Analytik deckt verborgene Anlagenengpässe auf und ermöglicht datengesteuerte Engpassbeseitigung. Die Einführung autonomer Lkw im spanischen Markt für Mineralaufbereitungsanlagen, die derzeit bei Rio Tintos Valdeflores erprobt werden, wird sich nachgelagert fortsetzen und die Nachfrage nach autonomen Haldenbeschickern, Probenahmestation und Laborrob otern ankurbeln.

Geografische Analyse

Extremadura verankert die Dynamik des spanischen Marktes für Mineralaufbereitungsanlagen, da die AESC-Gigafabrik und der San-Jose-Minencluster einen zusammenhängenden Nachfragekorridor für lithiumspezifische Verfahren schaffen. Andalusien bewahrt seine historische Bergbauvorherrschaft durch den Iberischen Pyritgürtel, wo die hydrometallurgische Tailings-Wiederaufbereitung das Potenzial des spanischen Marktes für Mineralaufbereitungsanlagen für die sekundäre Kupferrückgewinnung demonstriert. Die strategische Ausweisung der Region beschleunigt Beschaffungszyklen und stimmt die Lieferfenster der Anbieter mit den Auszahlungsplänen der Finanziers ab.

Das Wolframvorhaben El Moto in Kastilien-León schafft neue Anlagennachfrage für Hochdruckmühlen, Druckluftbohrhämmer und unterirdische Pastenverdicker. Galiciens Pegmatitfelder ergänzen die Lithiumkarte, obwohl das Genehmigungstempo aufgrund von Gemeinschaftskonsultationspflichten vorsichtig bleibt. Dürre im Südosten zwingt Betreiber in Murcia und Almería zur Einführung von Trockenstapel-Tailings und Hochrückführungsverdickern, was Originalausrüstungsherstellern mit nachgewiesenen Wassersparkredentialen zugute kommt.

Die konzentrierte Projektgeografie begünstigt Kundendienst-Netzwerke; Originalausrüstungshersteller richten Ersatzteillager in der Nähe von Huelva und Cáceres ein, um 24-Stunden-Lieferung zu gewährleisten. Spaniens nationales Bergbauprogramm strebt jedoch an, die Exploration auf Kastilien-La Mancha und Aragón auszuweiten, was den Marktfußabdruck für Mineralaufbereitungsanlagen in Spanien bis Ende des Jahrzehnts potenziell vergrößern könnte. Durch erneuerbare Energien betriebene Mikronetze, die an abgelegenen Standorten entwickelt werden, könnten die Anlagennachfrage auf der gesamten Halbinsel weiter verteilen, sobald Zuverlässigkeitsbeschränkungen bei der Stromversorgung nachlassen.

Wettbewerbslandschaft

Der spanische Markt für Mineralaufbereitungsanlagen weist eine moderate Fragmentierung auf. Die fünf führenden Anbieter – FLSmidth, Metso Outotec, Sandvik, Weir und Komatsu – halten zusammen etwas mehr als die Hälfte des Umsatzanteils, was Raum für mittelgroße Spezialisten lässt. FLSmidths Bergbauserviceumsatz stieg im ersten Quartal 2025 um mehr als ein Zehntel, was die Widerstandsfähigkeit von Ersatzteilen und Optimierungspaketen unterstreicht. Metsos neues Kupfersulfid-Laugungsverfahren erhöht die Verfahrensoptionen für iberische Mühlen, die die Kupferrückgewinnung ohne Schmelzengpässe steigern möchten.

Marktlücken entstehen bei Lithium-Hydromet-Modulen, wo Boutique-Unternehmen wie CleanTeQ Chloridlaugetechnologie anbieten. Sandvik und Komatsu differenzieren ihre Produkte durch batterieelektrische Untertagebauflotten und positionieren sich gegen den Dieselmarktführer Epiroc. Servicemodelle verlagern sich hin zu ergebnisbasierten Verträgen; Emerson bietet Pay-per-Tonne-Optimierung an, während Thyssenkrupp zustandsbasierte Preisgestaltung für Kegelbrecher erprobt.

Marktanteilskämpfe hängen von digitaler Tiefe und Nachhaltigkeitskonformität ab. Anbieter, die Scope-1-3-CO₂-Verfolgung, Echtzeit-Staubüberwachung und EU-Taxonomiekonformität integrieren, verschaffen sich einen Beschaffungsvorteil. Einkaufsausschüsse im spanischen Markt für Mineralaufbereitungsanlagen verlangen zunehmend den Nachweis eingebetteter erneuerbarer Energien in den Lieferketten der Hersteller – eine Hürde, die kleinere reine Importeure kaum überwinden können.

Branchenführer im Markt für Mineralaufbereitungsanlagen in Spanien

FLSmidth A/S

Metso Outotec

Sandvik AB

The Weir Group PLC

Komatsu Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Europäische Kommission wählte 47 strategische Rohstoffprojekte im Wert von 22,5 Milliarden EUR aus, von denen sieben in Spanien liegen. Diese Projekte erschließen beschleunigten Anlagenbedarf in den Bereichen Lithium, Nickel, Kobalt und Graphit.

- März 2025: Metso führte ein nachhaltiges Kupfersulfidkonzentrat-Laugungsverfahren mit hoher Rückgewinnung ein, das für die Wiederaufbereitung andalusischer Kupfer-Tailings relevant ist.

- Dezember 2024: Spanien verabschiedete das Gesetz über Industrie und strategische Autonomie, das langfristige Betriebsverpflichtungen subventionierter Unternehmen garantiert und die Investitionsplanung für Mineralaufbereitungsanlagen stabilisiert.

Berichtsumfang für den Markt für Mineralaufbereitungsanlagen in Spanien

| Bauxit |

| Eisen |

| Lithium |

| Sonstige |

| Brecher |

| Förderbänder |

| Bohrer und Brechwerkzeuge |

| Aufgabegeräte |

| Sonstige |

| Tagebau |

| Untertagebau |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Nach Mineralbergbausektor | Bauxit |

| Eisen | |

| Lithium | |

| Sonstige | |

| Nach Anlagentyp | Brecher |

| Förderbänder | |

| Bohrer und Brechwerkzeuge | |

| Aufgabegeräte | |

| Sonstige | |

| Nach Bergbaumethode | Tagebau |

| Untertagebau | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisch | |

| Vollautomatisch |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des spanischen Marktes für Mineralaufbereitungsanlagen im Jahr 2025?

Der spanische Markt für Mineralaufbereitungsanlagen wird im Jahr 2025 auf 22,12 Millionen USD geschätzt.

Wie schnell wird der Markt bis 2030 wachsen?

Es wird erwartet, dass er mit einer CAGR von 6,35 % wächst und bis 2030 einen Wert von 30,09 Millionen USD erreicht.

Welcher Anlagentyp wird am schnellsten wachsen?

Fördersysteme, unterstützt durch sensorgestützte vorausschauende Wartung, werden eine CAGR von 6,51 % verzeichnen.

Warum zieht Lithiumaufbereitungsanlagen Investitionen an?

Spanien beherbergt 13 % der EU-Lithiumvorkommen und mehrere strategische Projekte, was die Nachfrage nach spezialisierten Aufbereitungs- und Filtrationstechnologien antreibt.

Wie beeinflusst die Automatisierung die Anlagenauswahl?

Vollautomatische Linien senken die Kosten um 20 % und steigern die Produktivität um 70 %, was Bergwerke dazu veranlasst, KI-gesteuerte Steuerungssysteme einzuführen.

Welche regionalen Faktoren beeinflussen Kaufentscheidungen?

Der Lithiumcluster in Extremadura, der Fokus auf Tailings-Wiederaufbereitung in Andalusien und Wasserrestriktionen im Südosten Spaniens bestimmen Anlagenspezifikationen und Lieferprioritäten.

Seite zuletzt aktualisiert am: