Taille et part du marché des équipements miniers au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

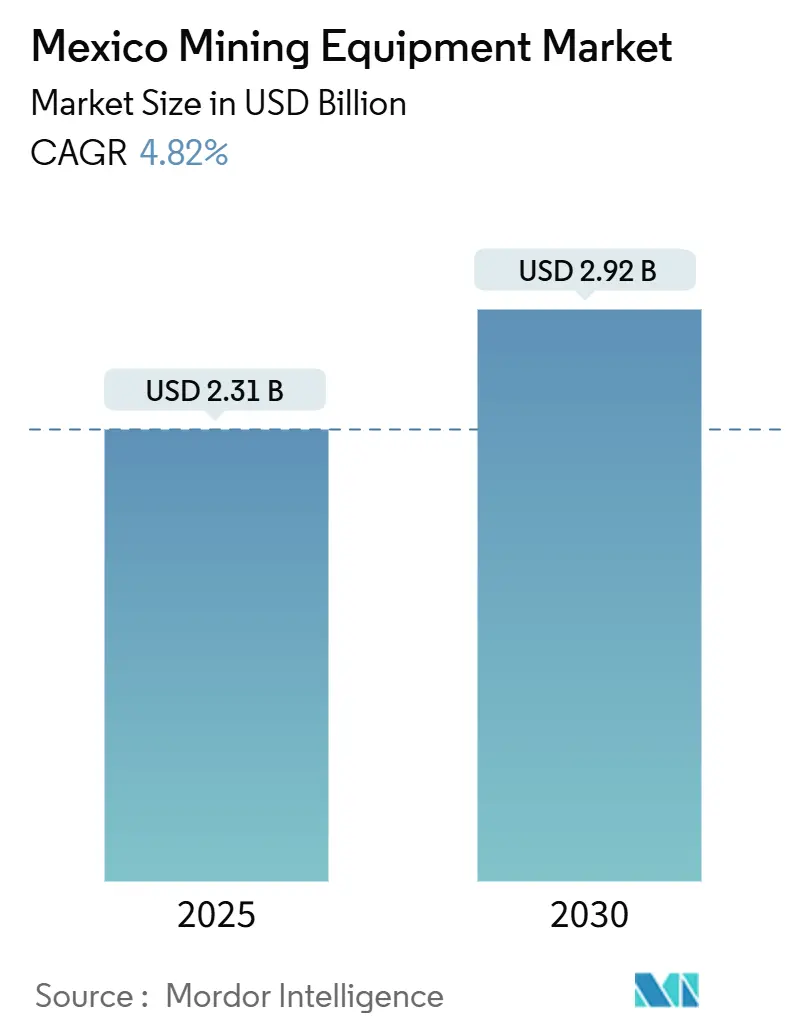

| Taille du Marché (2025) | 2.31 Milliards de dollars |

| Taille du Marché (2030) | 2.92 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements miniers au Mexique par Mordor Intelligence

La taille du marché des équipements miniers au Mexique est estimée à 2,31 milliards USD en 2025 et devrait s'étendre à 2,92 milliards USD d'ici 2030, ce qui correspond à un TCAC de 4,82 % sur la période. Les investissements robustes dans les projets cuivreux, la première vague de pilotes d'extraction de lithium argileux et un régime généreux d'amortissement accéléré propulsent le marché des équipements miniers au Mexique, même si les opérateurs naviguent dans un contexte de changements réglementaires et d'inflation des coûts liée à la sécurité. L'adoption du transport par batterie électrique, des contrats de service à jumeau numérique et des modules de flotte autonome s'accélère, car ces technologies améliorent la disponibilité, réduisent la consommation de diesel et aident les entreprises à satisfaire des règles de reporting carbone plus strictes. La volatilité des devises et les interruptions intermittentes du réseau électrique créent des obstacles à l'approvisionnement, mais le marché des équipements miniers au Mexique continue de bénéficier de flux de financement transfrontaliers importants déclenchés par des fonds ESG alignés sur l'ACEUM. L'intensité concurrentielle reste modérée : les équipementiers mondiaux défendent leurs parts grâce à des réseaux de services intégrés, tandis que les fournisseurs de niche misent sur le matériel spécialisé d'extraction du lithium comme prochain gisement de croissance.

Principaux enseignements du rapport

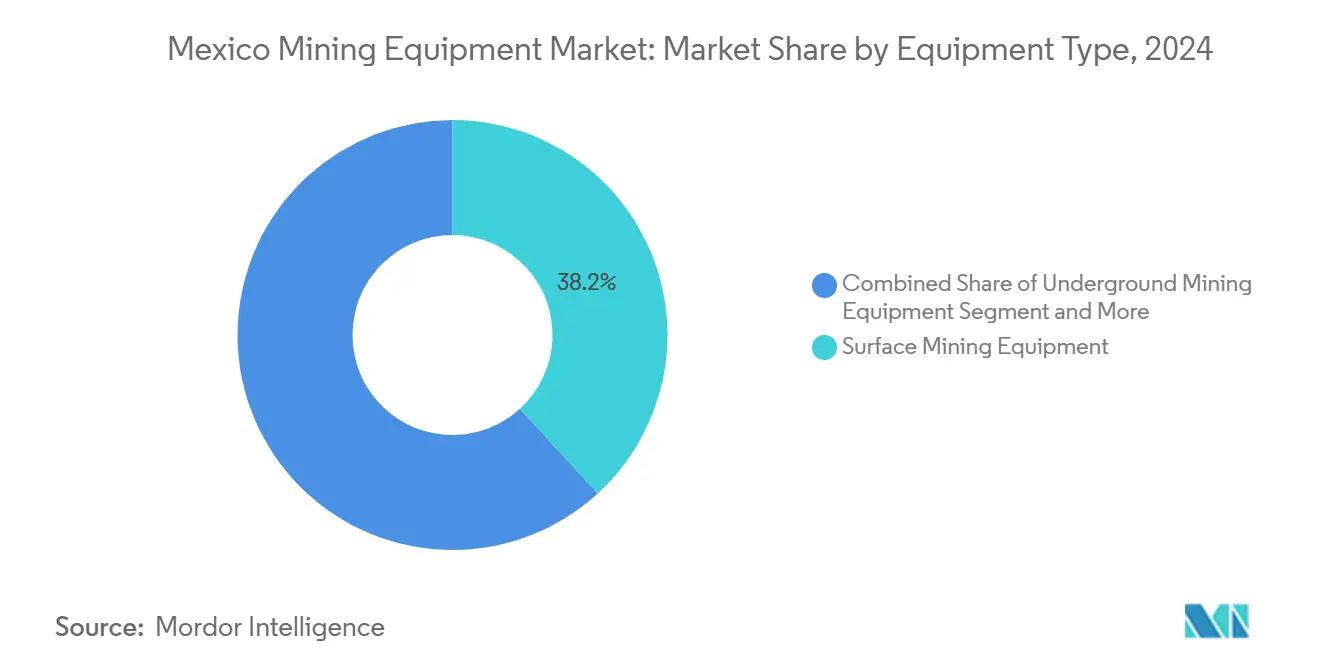

- Par type d'équipement, les équipements miniers de surface ont capté 38,23 % de la part du marché des équipements miniers au Mexique en 2024 ; les chargeuses à batterie électrique devraient atteindre un TCAC de 17,53 % d'ici 2030.

- Par niveau d'automatisation, les équipements manuels ont conservé 57,43 % de la taille du marché des équipements miniers au Mexique en 2024, tandis que les systèmes entièrement autonomes devraient progresser à un TCAC de 22,06 % jusqu'en 2030.

- Par groupe motopropulseur, les moteurs à combustion interne représentaient 82,15 % de la taille du marché des équipements miniers au Mexique en 2024, tandis que les véhicules à batterie électrique afficheront un TCAC de 24,01 % sur le même horizon.

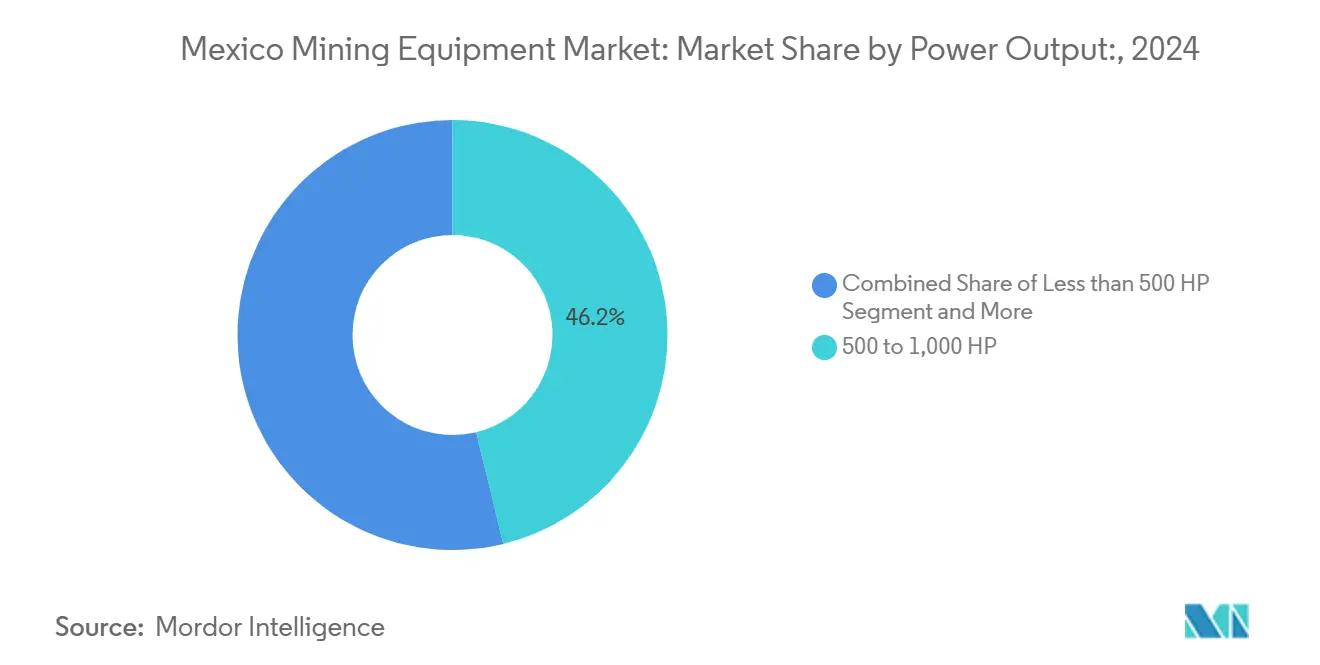

- Par puissance, la tranche 500 à 1 000 CV commandait 46,22 % de la part du marché des équipements miniers au Mexique en 2024 ; les équipements de plus de 1 000 CV se développent à un TCAC de 13,09 %.

- Par application, l'exploitation minière des métaux détenait 52,37 % de la taille du marché des équipements miniers au Mexique en 2024, et l'exploitation minière du lithium progresse à un TCAC de 15,48 % jusqu'en 2030.

Tendances et perspectives du marché des équipements miniers au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor des projets cuivreux à ciel ouvert, notamment dans le Sonora | +1.2% | État du Sonora, avec des retombées vers le Chihuahua | Moyen terme (2 à 4 ans) |

| Expansion de l'exploration du lithium et de l'extraction pilote | +0.9% | Gisements argileux du Sonora, expansion potentielle vers le Zacatecas | Long terme (≥ 4 ans) |

| Incitations fédérales en faveur des flottes de transport à faible émission de carbone | +0.8% | National, avec concentration dans les principaux États miniers | Court terme (≤ 2 ans) |

| Refonte post-2024 du régime de redevances minières | +0.6% | Cadre réglementaire national | Moyen terme (2 à 4 ans) |

| Contrats de service à jumeau numérique des équipementiers améliorant la disponibilité | +0.5% | Opérations à grande échelle dans le Sonora, le Zacatecas et le Chihuahua | Court terme (≤ 2 ans) |

| Financement transfrontalier via des fonds ESG alignés sur l'ACEUM | +0.4% | États frontaliers et principales opérations orientées vers l'exportation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des projets cuivreux à ciel ouvert, notamment dans le Sonora

La transformation de la ceinture cuivreuse du Sonora représente le principal moteur de la demande en équipements miniers au Mexique, le programme d'expansion multimilliardaire de Grupo México catalysant l'approvisionnement régional en équipements. L'opération Buenavista del Cobre, dont le plan de vie de mine est prolongé jusqu'en 2065, nécessite de 5 à 14 pelles à câble électriques et de 100 à 160 camions de transport par an, illustrant l'ampleur du déploiement des équipements[1]"SEC S-K 1300 Technical Report Summary," sec.gov.. L'avantage stratégique du Sonora découle de ses infrastructures établies et de sa proximité avec les marchés américains, l'État contribuant à plus de 20 % de la production minière mexicaine. La production annuelle de 36 000 tonnes de cathodes de cuivre du projet El Pilar et les 35 000 tonnes de concentré de cuivre du projet Pilares amplifient encore la demande en équipements dans les catégories exploitation de surface, concassage et traitement. Cet effet de concentration crée des économies d'échelle pour les fournisseurs d'équipements tout en établissant le Sonora comme principal pôle d'équipements miniers au Mexique.

Expansion de l'exploration du lithium et de l'extraction pilote

La trajectoire de développement du lithium au Mexique présente des défis uniques en matière d'équipements en raison de la prédominance des gisements argileux, qui nécessitent des technologies d'extraction spécialisées distinctes des opérations traditionnelles en saumure. Le gisement de lithium de Bacanora dans le Sonora présente des concentrations inhabituellement élevées, atteignant en moyenne 3 415 ppm, avec certains échantillons atteignant 16 000 ppm, positionnant le Mexique comme un potentiel grand producteur de lithium[2]"Exclusive-Top Mexican geologist touts 'very good' Bacanora lithium deposit," Reuters, reuters.com.. Cependant, l'extraction commerciale à partir de formations argileuses reste techniquement non prouvée, nécessitant des équipements de traitement innovants et des installations de test à l'échelle pilote. Le partenariat du gouvernement avec LitioMx et PEMEX pour développer les capacités d'extraction, soutenu par les initiatives de recherche du CONAHCYT, indique une demande future substantielle en équipements de traitement du lithium spécialisés. Ce segment émergent requiert des profils d'équipements différents de ceux de l'exploitation minière traditionnelle en roche dure, notamment des technologies de séparation avancées et des systèmes de traitement chimique.

Incitations fédérales en faveur des flottes de transport à faible émission de carbone

La stratégie Plan México modifie fondamentalement l'économie des équipements miniers grâce à des avantages d'amortissement accéléré allant de 35 % à 91 % pour les nouveaux actifs fixes, créant des incitations financières convaincantes pour la modernisation des flottes. L'enveloppe budgétaire de 1,5 milliard USD du programme jusqu'en septembre 2030 cible spécifiquement les dépenses de formation et d'innovation avec des déductions supplémentaires de 25 %, encourageant l'adoption de technologies minières avancées. Le système Dynamic Energy Transfer de Caterpillar et les foreuses à batterie électrique d'Epiroc illustrent les technologies bénéficiant de ces incitations, alors que les opérateurs cherchent à réduire à la fois les coûts opérationnels et l'impact environnemental. Les pôles de développement de l'Isthme de Tehuantepec offrent des avantages supplémentaires, notamment des crédits d'impôt sur le revenu de 100 % pendant six ans, particulièrement pertinents pour les opérations de fabrication et d'assemblage d'équipements. Ces incitations accélèrent la transition des systèmes diesel vers les systèmes électriques et hybrides, remodelant fondamentalement les schémas d'approvisionnement en équipements miniers au Mexique.

Refonte post-2024 du régime de redevances minières

Les réformes de la loi minière promulguées en mai 2023 créent de nouveaux cadres opérationnels qui stimulent indirectement la demande en équipements à travers les exigences de conformité et les ajustements opérationnels. Les concessions minières requièrent désormais des garanties spécifiques pour la restauration environnementale et l'engagement communautaire, nécessitant des équipements de surveillance et de sécurité renforcés. La réduction de la durée des concessions de 50 à 30 ans, associée à des processus d'appel d'offres publics obligatoires, incite les opérateurs à maximiser l'efficacité de l'extraction grâce au déploiement d'équipements avancés. Les exigences de déclaration de l'utilisation de l'eau et les mandats de recyclage à 60 % stimulent la demande en équipements spécialisés de gestion de l'eau et de traitement. L'obligation de consultations des communautés autochtones et d'arrangements de partage des bénéfices (minimum 5 % des bénéfices nets) crée des coûts opérationnels supplémentaires que les opérateurs cherchent à compenser par des investissements en équipements améliorant la productivité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Retards d'autorisation après les réformes de la loi minière de 2023 | -1.1% | National, avec un impact particulier sur les nouveaux projets | Court terme (≤ 2 ans) |

| Interruptions intermittentes du réseau électrique dans les sites éloignés | -0.7% | Régions minières éloignées du Sonora, du Chihuahua et du Guerrero | Moyen terme (2 à 4 ans) |

| Hausse des coûts de sécurité dans les ceintures aurifères et argentifères | -0.6% | Régions aurifères et argentifères du Guerrero, du Sinaloa et du Chihuahua | Long terme (≥ 4 ans) |

| Volatilité du peso face aux équipements d'investissement libellés en USD | -0.4% | Impact national sur les décisions d'approvisionnement en équipements | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Retards d'autorisation après les réformes de la loi minière de 2023

La refonte complète de la loi minière a créé d'importants goulets d'étranglement administratifs, la présidente Claudia Sheinbaum ayant annoncé l'absence de nouvelles concessions minières, contraignant davantage le développement des projets. La transition d'un système d'attribution au premier arrivé vers des appels d'offres publics pour les concessions a introduit une incertitude et allongé les délais d'approbation des projets. Les études d'impact environnemental requièrent désormais des plans de restauration plus complets et des processus de consultation communautaire, ajoutant 6 à 12 mois aux cycles d'autorisation habituels. Des projets majeurs comme Media Luna de Torex Gold et Tahuehueto de Luca Mining ont connu des retards s'étendant jusqu'en 2025, affectant les calendriers d'approvisionnement en équipements. L'incertitude réglementaire a conduit certains investisseurs internationaux à réévaluer leurs stratégies au Mexique, l'Institut Fraser classant le Mexique au 74e rang sur 86 juridictions pour l'attractivité des investissements en 2023.

Hausse des coûts de sécurité dans les ceintures aurifères et argentifères

Les activités criminelles ciblant le secteur minier mexicain ont fait augmenter les coûts opérationnels de 10 % à 20 % à l'échelle du secteur, avec des cas graves dépassant 20 % d'augmentation. Le vol de 7 000 onces d'or à la mine El Gallo de McEwen Mining illustre les défis sécuritaires auxquels font face les opérateurs [3]"Insecurity: Key Concern for Mining Companies," Mexico Business News, mexicobusiness.news.. L'État du Guerrero est devenu particulièrement problématique, avec des conflits sociaux et des activités de cartels perturbant les opérations et décourageant les nouveaux investissements. Certaines entreprises ont recours au paiement de protection à des organisations criminelles, ajoutant environ 3 % aux coûts de production minérale. La mise en place de forces de police minière spécialisées offre un soulagement limité, les entreprises s'appuyant de plus en plus sur des services de sécurité privés et des équipements de surveillance renforcés, détournant des capitaux des investissements productifs en équipements vers des mesures défensives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les opérations de surface dominent le marché

La part de marché de 38,23 % des équipements miniers de surface en 2024 reflète les avantages géologiques et les préférences opérationnelles du Mexique, les opérations à ciel ouvert représentant 60 % de la valeur de la production minière nationale. La domination du segment découle des vastes gisements de cuivre et d'or du Mexique qui favorisent les méthodes d'extraction de surface à grande échelle, notamment dans les corridors miniers établis du Sonora. Les chargeuses à batterie électrique émergent comme le sous-segment à la croissance la plus rapide avec un TCAC de 17,53 % (2025-2030), portées par le système Dynamic Energy Transfer de Caterpillar et des initiatives d'électrification similaires qui réduisent les coûts opérationnels tout en répondant aux exigences de conformité environnementale. Les équipements miniers souterrains servent des applications spécialisées dans les opérations d'argent et polymétalliques, notamment au Zacatecas et au Chihuahua, tout en faisant face à des contraintes de croissance liées aux discussions sur l'interdiction proposée de l'exploitation minière à ciel ouvert.

Les équipements de traitement des minéraux bénéficient de l'accent stratégique du Mexique sur la production à valeur ajoutée, le nouveau centre de développement de déshydratation de 51 millions USD de Metso à Irapuato illustrant les investissements en infrastructures du secteur. Les foreuses et brise-roches connaissent une demande régulière liée aux activités d'exploration, bien que les contraintes réglementaires sur les nouvelles concessions limitent le potentiel d'expansion. Les équipements de concassage, de pulvérisation et de criblage s'alignent sur l'accent mis par le Mexique sur les capacités de traitement domestique, soutenues par les préférences commerciales de l'ACEUM qui favorisent les chaînes de valeur régionales. Les chargeuses et camions de transport représentent la plus grande catégorie d'équipements en volume, les systèmes de transport autonome gagnant du terrain alors que les opérateurs cherchent à atténuer les risques sécuritaires dans les sites éloignés tout en améliorant l'efficacité opérationnelle grâce à une capacité d'exploitation 24h/24 et 7j/7.

Par niveau d'automatisation : la domination manuelle face à la disruption autonome

La part de marché substantielle de 57,43 % des équipements manuels en 2024 reflète l'approche opérationnelle soucieuse des coûts du Mexique et la disponibilité abondante de main-d'œuvre qualifiée, notamment dans les régions minières établies où les méthodes traditionnelles restent économiquement viables. Cependant, le remarquable TCAC de 22,06 % (2025-2030) des systèmes entièrement autonomes signale un changement fondamental porté par les préoccupations sécuritaires et les impératifs d'efficacité opérationnelle. La flotte automatisée d'Epiroc de plus de 3 450 machines sans conducteur à l'échelle mondiale, avec une croissance significative dans les déploiements en Amérique du Sud, démontre la maturité et l'acceptation de la technologie. La commande mexicaine de l'entreprise auprès de Dumas Contracting pour des équipements miniers souterrains comprend des solutions numériques améliorant la sécurité et des capacités de suivi des actifs, indiquant une sophistication croissante dans l'adoption de l'automatisation.

Les équipements semi-autonomes constituent une catégorie de transition, permettant aux opérateurs de mettre en œuvre l'automatisation tout en maintenant progressivement la supervision humaine pour les opérations complexes. Le segment bénéficie de l'approche pragmatique du Mexique en matière d'adoption technologique, où les opérateurs cherchent à équilibrer les gains d'efficacité avec les considérations d'emploi. Les entreprises minières considèrent de plus en plus l'automatisation comme essentielle pour les opérations dans les zones à risque sécuritaire élevé, où les équipements sans conducteur réduisent l'exposition aux activités criminelles. L'intégration de réseaux LTE privés améliore les capacités des systèmes autonomes, permettant une surveillance et un contrôle en temps réel depuis des emplacements sécurisés. La réduction de 15 % des coûts de chargement et de transport rapportée par Rio Tinto grâce aux camions autonomes, combinée à un bilan zéro blessé, fournit des preuves convaincantes pour les opérateurs miniers mexicains envisageant des investissements similaires.

Par type de groupe motopropulseur : l'électrification s'accélère malgré la domination des moteurs à combustion interne

Les véhicules à moteur à combustion interne maintiennent un contrôle écrasant du marché avec une part de 82,15 % en 2024, reflétant les infrastructures établies du Mexique et les exigences en capital initial plus faibles pour les groupes motopropulseurs traditionnels. Cependant, le TCAC exceptionnel de 24,01 % (2025-2030) des véhicules à batterie électrique représente la transformation la plus spectaculaire du marché, portée par les avantages en termes de coûts opérationnels et les exigences de conformité environnementale. La commande record d'équipements miniers à batterie électrique de Sandvik démontre une acceptation croissante du marché. En revanche, l'engagement d'Epiroc à proposer des versions sans émissions de tous les équipements souterrains d'ici 2025 et des équipements de surface d'ici 2030 indique une dynamique d'électrification à l'échelle du secteur. La foreuse à batterie électrique SmartROC D65 illustre l'évolution de la technologie, offrant des capacités de forage zéro émission qui répondent aux préoccupations environnementales et d'efficacité opérationnelle.

Les véhicules hybrides occupent une position intermédiaire stratégique, offrant une flexibilité opérationnelle tout en réduisant la consommation de carburant et les émissions par rapport aux systèmes purement à moteur à combustion interne. Le segment attire les opérateurs cherchant à transitionner progressivement vers une électrification complète tout en maintenant la fiabilité opérationnelle dans des sites éloignés disposant d'une infrastructure de recharge limitée. Les incitations du Plan México, offrant un amortissement accéléré de 35 % à 91 % pour les nouveaux actifs, améliorent significativement le cas économique pour l'adoption d'équipements électriques et hybrides. La projection du secteur minier de 1 million de véhicules électriques d'ici 2030 à l'échelle mondiale suggère un potentiel de croissance substantiel pour le marché mexicain, notamment à mesure que les avancées technologiques des batteries réduisent les temps de recharge et étendent les autonomies opérationnelles. Le développement par Fortescue Metals de camions de transport électriques zéro émission, dans le cadre d'une stratégie de décarbonation de 6,2 milliards USD, fournit une feuille de route pour les grands opérateurs miniers mexicains envisageant des investissements similaires.

Par puissance : la domination de la gamme intermédiaire soutient la flexibilité opérationnelle

La part de marché de 46,22 % du segment 500 à 1 000 CV en 2024 reflète un équilibre optimal entre capacité opérationnelle et efficacité des coûts pour les diverses applications minières du Mexique. Cette plage de puissance convient à la plupart des camions d'exploitation de surface, des chargeuses souterraines et des équipements de traitement, tout en maintenant une consommation de carburant et des coûts de maintenance raisonnables. La trajectoire de croissance du TCAC de 13,09 % (2025-2030) des équipements de plus de 1 000 CV s'aligne sur les opérations cuivreuses et aurifères à grande échelle du Mexique, où les camions de transport massifs et les draglines justifient des besoins en puissance plus élevés pour des gains de productivité. L'opération Buenavista de Southern Copper, nécessitant 100 à 160 camions de transport par an, illustre la demande en équipements haute puissance dans les grands complexes miniers.

Les équipements de moins de 500 CV servent des applications spécialisées, notamment le forage d'exploration, les opérations souterraines à petite échelle et les fonctions de support auxiliaire. Le segment bénéficie du paysage minier diversifié du Mexique, où les opérations plus petites dans les gisements d'argent et polymétalliques nécessitent des équipements de taille appropriée. La distribution de la puissance reflète la maturité du secteur minier mexicain, les opérations établies privilégiant les équipements intermédiaires éprouvés tandis que les projets d'expansion stimulent la demande en alternatives à plus haute puissance. Les tendances à l'électrification impactent particulièrement les segments de puissance plus élevée, où les avancées technologiques des batteries permettent des alternatives électriques aux groupes motopropulseurs diesel traditionnels. L'intégration de sources d'énergie renouvelable sur les sites miniers, avec 38 % du mix énergétique du secteur déjà issu des énergies renouvelables, soutient la viabilité économique des équipements électriques dans toutes les plages de puissance.

Par application : la domination de l'exploitation minière des métaux face au défi du lithium

La part de marché dominante de 52,37 % de l'exploitation minière des métaux en 2024 reflète la position du Mexique en tant que grand producteur de cuivre, d'argent et d'or, avec des opérations établies générant une demande constante en équipements dans les applications de surface et souterraines. Le segment bénéficie des avantages géologiques du Mexique et des infrastructures établies dans des États comme le Sonora, le Zacatecas et le Chihuahua. L'émergence remarquable de l'exploitation minière du lithium avec un TCAC de 15,48 % (2025-2030) représente l'opportunité de croissance la plus significative du marché, portée par la demande mondiale en véhicules électriques et les importantes ressources en lithium argileux du Mexique. Les concentrations de haute teneur du gisement de Bacanora et le soutien gouvernemental au développement des technologies d'extraction positionnent le lithium comme un segment d'application transformateur, bien que la viabilité commerciale reste en cours de développement.

L'exploitation minière des minéraux englobe les minéraux industriels et les matériaux de construction, servant à la fois la consommation intérieure et les marchés d'exportation. Le segment bénéficie des programmes de développement des infrastructures du Mexique et des préférences commerciales de l'ACEUM qui favorisent les fournisseurs régionaux. L'exploitation minière du charbon représente un segment d'application en déclin, contraint par les politiques environnementales et la transition énergétique du Mexique vers les sources renouvelables. La segmentation par application reflète le positionnement stratégique du Mexique dans les chaînes d'approvisionnement en minéraux critiques, les applications de lithium et de cuivre bénéficiant d'un soutien prioritaire à travers des incitations fédérales et des cadres réglementaires. Le développement de technologies d'extraction spécialisées pour les gisements de lithium argileux nécessite des profils d'équipements différents de ceux de l'exploitation minière traditionnelle en roche dure, créant des opportunités pour les fournisseurs d'équipements de traitement et de séparation innovants.

Analyse géographique

Le Sonora est l'épicentre incontesté du marché des équipements miniers au Mexique. Le programme multi-actifs de 15 milliards USD de Grupo México, associé aux clusters pilotes de lithium argileux, propulse les dépenses en équipements du Sonora à un TCAC projeté de 6,2 % jusqu'en 2030. Ses liaisons routières et ferroviaires avec la frontière américaine compriment les cycles logistiques pour les pièces détachées, et les équipementiers ont répondu en développant des centres de service à Hermosillo et Cananea.

Le Zacatecas se classe deuxième en tant que première province argentifère du pays. Orla Mining's Camino Rojo a produit 136 748 oz d'or en 2024, finançant de nouvelles commandes de circuits de concassage et de convoyeurs à haute capacité. Des équipementiers comme Metso ont ouvert des bureaux dans le cluster minier de l'État pour fournir des remplacements rapides de revêtements de broyeurs et des audits d'optimisation des procédés.

Le Chihuahua contribue à 20,7 % de la production nationale et compte plus de 160 projets actifs, ancrant une base de fournisseurs dynamique d'environ 130 entreprises. La proximité de l'État avec les réseaux d'autoroutes interétatiques américains facilite la location transfrontalière d'équipements, un modèle de financement de niche qui gagne du terrain sur le marché des équipements miniers au Mexique. Bien que géologiquement doté, le Guerrero fait face à des perturbations d'approvisionnement dues à des incidents sécuritaires ; plusieurs opérateurs ont reporté les déploiements de camions autonomes jusqu'à ce que les infrastructures périmètrales s'améliorent. Collectivement, ces dynamiques régionales illustrent comment la géographie façonne le rythme des dépenses en capital sur le marché des équipements miniers au Mexique.

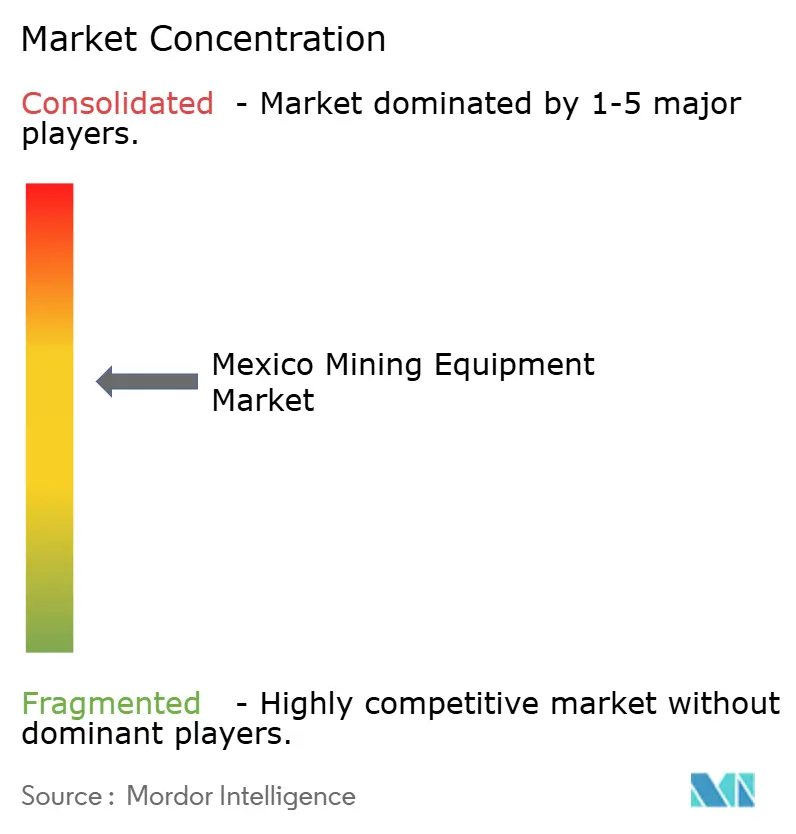

Paysage concurrentiel

Le marché des équipements miniers au Mexique est modérément concentré. Caterpillar, Komatsu et Epiroc dominent les premiers rangs en s'appuyant sur des contrats de cycle de vie, des dépôts de pièces et des systèmes d'autonomie propriétaires. Le système Dynamic Energy Transfer de Caterpillar, dévoilé en 2024, permet aux camions de transport de régénérer de l'énergie lors des descentes, réduisant les émissions et offrant un argument économique solide pour les mines en altitude.

La flotte sans conducteur d'Epiroc, dépassant désormais 3 450 machines à l'échelle mondiale, gagne du terrain dans les projets souterrains mexicains où les risques sécuritaires plaident pour l'exploitation à distance. Ses analyses à jumeau numérique réduisent les temps d'arrêt non planifiés jusqu'à 20 %, fidélisant les opérateurs dans des modèles d'abonnement pluriannuels et renforçant la part de marché après-vente de l'entreprise. Komatsu se concentre sur les groupes motopropulseurs hybrides et l'autonomie à plateforme ouverte, forgeant des alliances avec des distributeurs locaux pour un approvisionnement plus rapide en pièces.

La concurrence dans les espaces non occupés s'intensifie autour des équipements de traitement du lithium, où des startups spécialisées dans les circuits de lixiviation argileuse pourraient perturber les acteurs établis. Des équipementiers asiatiques comme XCMG courtisent les mineurs de niveau intermédiaire sensibles aux prix, mais font face à des obstacles liés à la perception de la marque et à la disponibilité des pièces. La performance en matière de durabilité est devenue un différenciateur significatif : Metso rapporte une réduction de 73 % de ses émissions depuis 2019 et s'engage à atteindre la neutralité carbone d'ici 2030, ce qui résonne auprès des prêteurs qui lient les coûts d'emprunt aux scores ESG. Alors que les revenus de services tendent vers 50 % du chiffre d'affaires total des équipementiers, la profondeur des relations plutôt que le prix unitaire devient déterminante sur le marché des équipements miniers au Mexique.

Leaders du secteur des équipements miniers au Mexique

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr-International AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Orla Mining a annoncé une production record d'or de 136 748 onces en 2024, dépassant les prévisions et terminant l'année sans dette avec une position de trésorerie de 160,8 millions USD, soutenant la poursuite des investissements en équipements au projet Camino Rojo.

- Mars 2024 : Epiroc a annoncé une importante commande au Mexique de Dumas Contracting Ltd. pour des équipements miniers souterrains et des services associés d'une valeur d'environ 200 millions SEK (18 millions USD), incluant des solutions numériques améliorant la sécurité et des capacités de suivi des actifs.

Périmètre du rapport sur le marché des équipements miniers au Mexique

| Équipements miniers de surface |

| Équipements miniers souterrains |

| Équipements de traitement des minéraux |

| Foreuses et brise-roches |

| Concassage, pulvérisation et criblage |

| Autres types d'équipements |

| Équipements manuels |

| Équipements semi-autonomes |

| Équipements entièrement autonomes |

| Véhicules à moteur à combustion interne |

| Véhicules à batterie électrique |

| Véhicules hybrides |

| Moins de 500 CV |

| 500 à 1 000 CV |

| Plus de 1 000 CV |

| Exploitation minière des métaux |

| Exploitation minière des minéraux |

| Exploitation minière du charbon |

| Par type d'équipement | Équipements miniers de surface |

| Équipements miniers souterrains | |

| Équipements de traitement des minéraux | |

| Foreuses et brise-roches | |

| Concassage, pulvérisation et criblage | |

| Autres types d'équipements | |

| Par niveau d'automatisation | Équipements manuels |

| Équipements semi-autonomes | |

| Équipements entièrement autonomes | |

| Par type de groupe motopropulseur | Véhicules à moteur à combustion interne |

| Véhicules à batterie électrique | |

| Véhicules hybrides | |

| Par puissance | Moins de 500 CV |

| 500 à 1 000 CV | |

| Plus de 1 000 CV | |

| Par application | Exploitation minière des métaux |

| Exploitation minière des minéraux | |

| Exploitation minière du charbon |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des équipements miniers au Mexique en 2025 ?

La taille du marché des équipements miniers au Mexique s'établit à 2,31 milliards USD en 2025 et devrait atteindre 2,92 milliards USD d'ici 2030.

Quel est le taux de croissance attendu pour les équipements miniers au Mexique ?

Le TCAC global du marché des équipements miniers au Mexique est prévu à 4,82 % entre 2025 et 2030.

Quel segment d'équipements domine la demande au Mexique ?

Les équipements miniers de surface représentent 38,23 % de la part du marché des équipements miniers au Mexique, portés par les grandes opérations cuivreuses à ciel ouvert.

À quelle vitesse les unités à batterie électrique progressent-elles ?

Les véhicules à batterie électrique enregistrent un TCAC de 24,01 %, le plus rapide parmi les catégories de groupes motopropulseurs sur le marché des équipements miniers au Mexique.

Quelle région achète le plus d'équipements miniers au Mexique ?

Le Sonora domine la demande régionale grâce à ses vastes projets cuivreux et à ses pilotes émergents de lithium, avec des dépenses en équipements prévues pour croître à un TCAC de 6,2 %.

Quelles incitations fiscales soutiennent la modernisation des équipements ?

Le Plan México permet un amortissement accéléré de 35 % à 91 % sur les nouvelles machines et une déduction supplémentaire de 25 % pour la formation et l'innovation jusqu'en septembre 2030.

Dernière mise à jour de la page le: