メキシコ鉱山機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

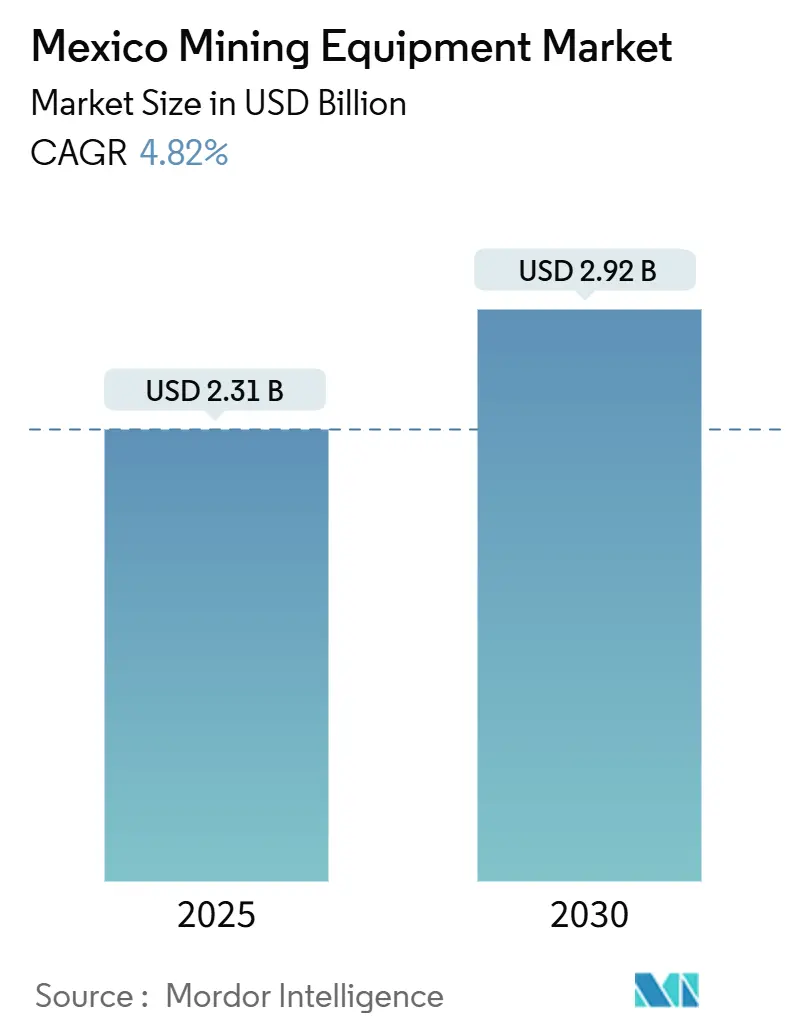

| 市場規模 (2025) | 2.31 十億米ドル |

| 市場規模 (2030) | 2.92 十億米ドル |

| 成長率 (2025 - 2030) | 4.82% CAGR |

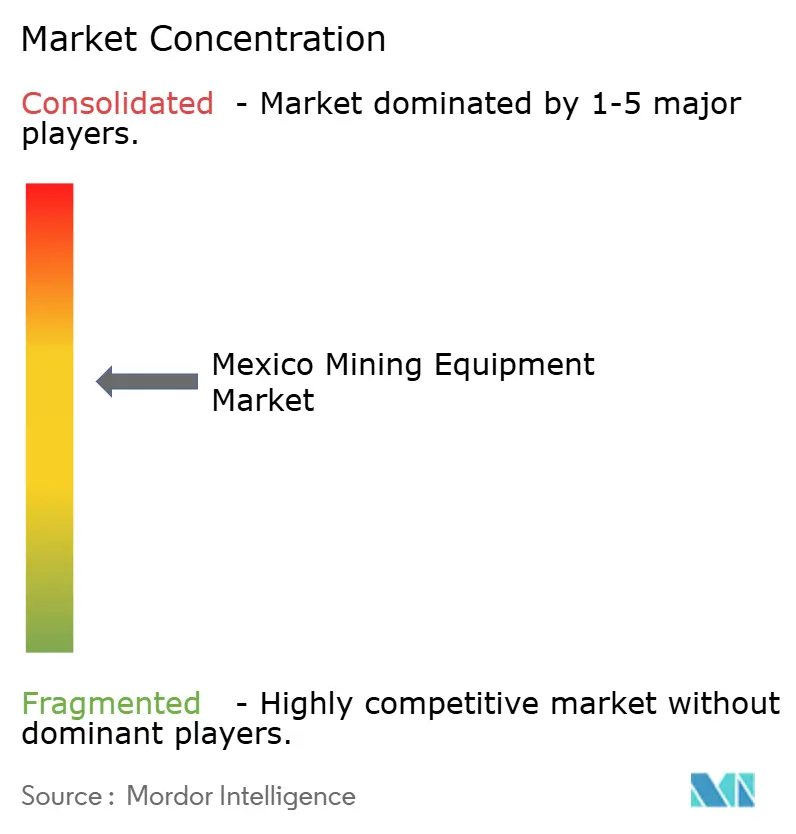

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ鉱山機械市場分析

メキシコ鉱山機械市場規模は2025年に23億1,000万USDと推定され、2030年までに29億2,000万USDへ拡大する軌道にあり、同期間において4.82%のCAGRに相当します。銅プロジェクトへの堅調な投資、粘土系リチウムパイロット事業の第一波、および充実した加速償却制度がメキシコ鉱山機械市場を牽引しており、事業者は規制変更とセキュリティ関連コストの上昇に対応しながら事業を進めています。バッテリー電気式運搬、デジタルツインサービス契約、および自律走行フリートモジュールの採用が加速しているのは、これらの技術が稼働率を向上させ、ディーゼル消費を削減し、より厳格なカーボンレポーティング規則への対応を企業に支援するためです。通貨変動と断続的な電力網の制限が調達上の逆風を生み出していますが、メキシコ鉱山機械市場はUSMCA整合型ESGファンドによる強力な国境を越えた資金調達フローの恩恵を受け続けています。競争の激しさは中程度にとどまっており、グローバルOEMは組み込みサービスネットワークを通じてシェアを守る一方、ニッチサプライヤーは次の成長領域として特化型リチウム採掘ハードウェアに注目しています。

レポートの主要ポイント

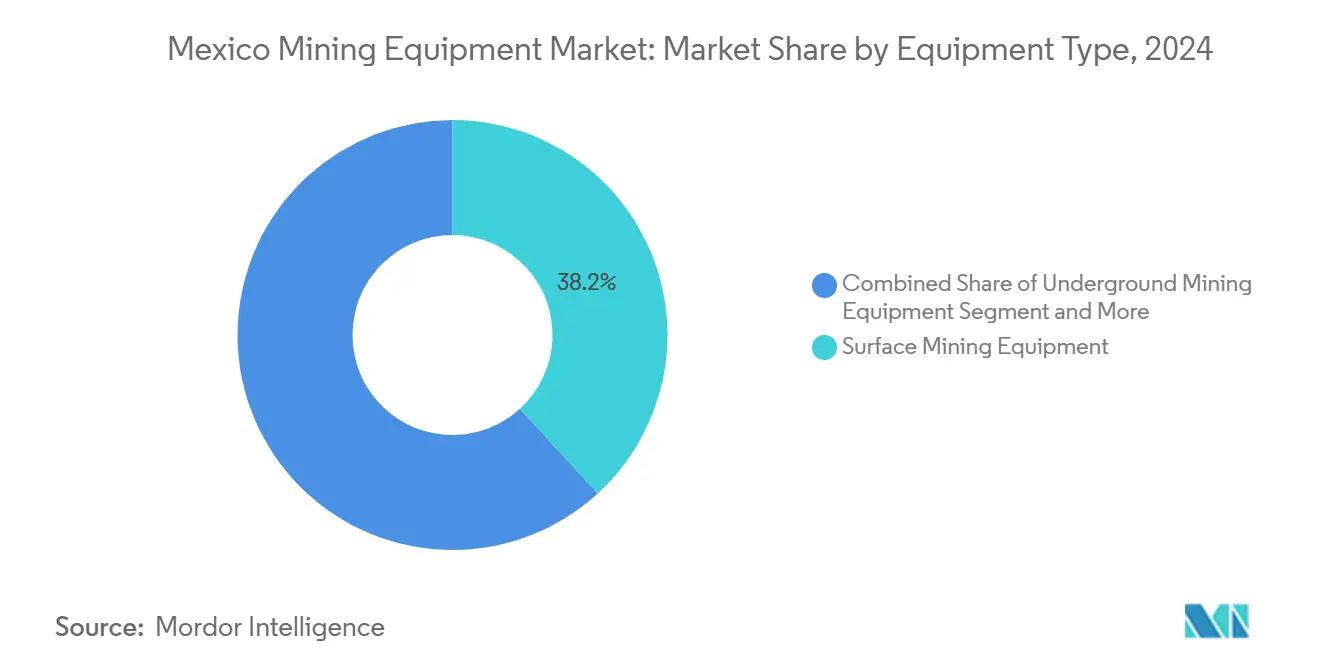

- 機械タイプ別では、露天掘り鉱山機械が2024年のメキシコ鉱山機械市場シェアの38.23%を占め、バッテリー電気式ローダーは2030年までに17.53%のCAGRを達成すると予測されています。

- 自動化レベル別では、手動機械が2024年のメキシコ鉱山機械市場規模の57.43%を維持し、完全自律型システムは2030年までに22.06%のCAGRで成長すると予測されています。

- パワートレイン別では、内燃機関が2024年のメキシコ鉱山機械市場規模の82.15%を占め、バッテリー電気式車両は同期間に24.01%のCAGRを記録する見込みです。

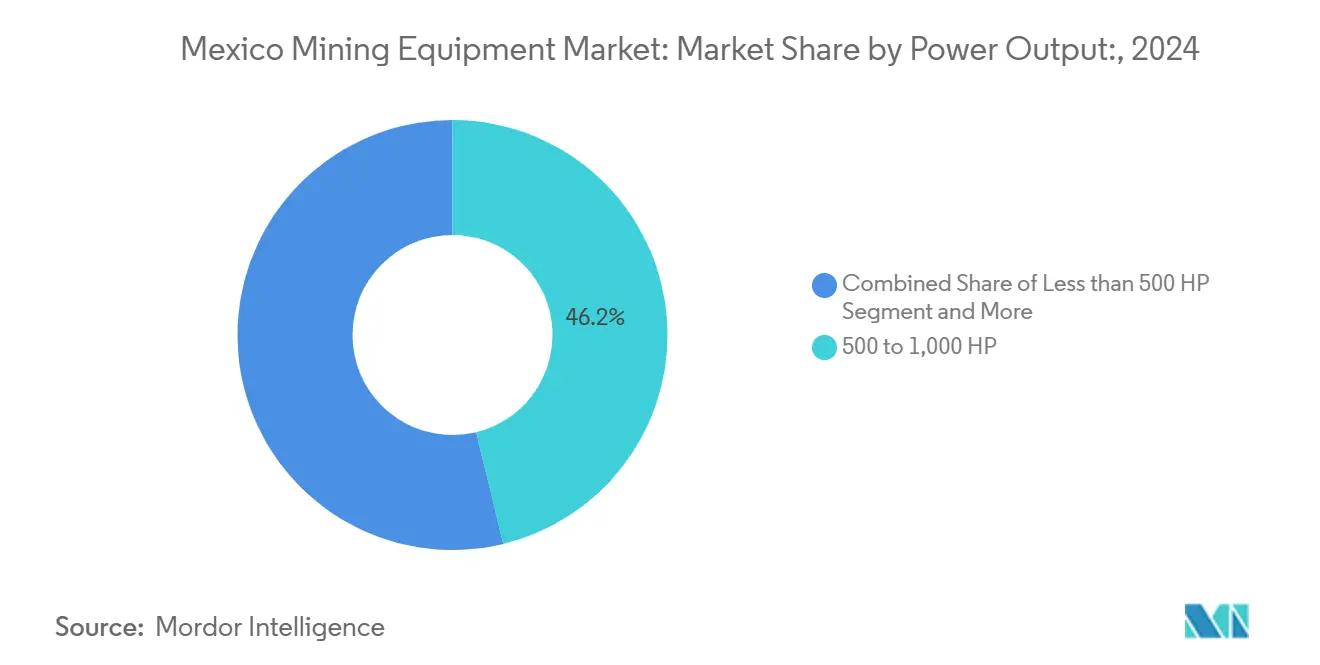

- 出力別では、500~1,000HPの範囲が2024年のメキシコ鉱山機械市場シェアの46.22%を占め、1,000HP超の機械は13.09%のCAGRで拡大しています。

- 用途別では、金属鉱業が2024年のメキシコ鉱山機械市場規模の52.37%を占め、リチウム鉱業は2030年までに15.48%のCAGRで成長しています。

メキシコ鉱山機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 露天掘り銅プロジェクトの急増(特にソノラ州) | +1.2% | ソノラ州、チワワ州への波及効果あり | 中期(2~4年) |

| リチウム探査とパイロット採掘の拡大 | +0.9% | ソノラ州の粘土系鉱床、サカテカス州への拡大可能性 | 長期(4年以上) |

| 低炭素運搬フリートに対する連邦インセンティブ | +0.8% | 全国規模、主要鉱業州に集中 | 短期(2年以内) |

| 2024年以降の鉱業ロイヤルティ制度の見直し | +0.6% | 全国規制の枠組み | 中期(2~4年) |

| OEMデジタルツインサービス契約による稼働率向上 | +0.5% | ソノラ州、サカテカス州、チワワ州の大規模操業 | 短期(2年以内) |

| USMCA整合型ESGファンドを通じた国境を越えた資金調達 | +0.4% | 国境州および主要輸出志向型操業 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

露天掘り銅プロジェクトの急増(特にソノラ州)

ソノラ州の銅ベルト変革はメキシコの鉱山機械需要における最も重要な促進要因であり、Grupo Méxicoの数十億ドル規模の拡張プログラムが地域の機械調達を触媒しています。ブエナビスタ・デル・コブレ操業は鉱山寿命計画を2065年まで延長しており、年間5~14台の電気式ロープショベルと100~160台の運搬トラックを必要とし、機械展開の規模を示しています[1]"SEC S-K 1300 技術報告書サマリー、" sec.gov.。ソノラ州の戦略的優位性は確立されたインフラと米国市場への近接性に由来しており、同州はメキシコの鉱業生産量の20%超を担っています。エル・ピラールプロジェクトの年間3万6,000トンの銅カソード生産とピラレスプロジェクトの3万5,000トンの銅精鉱は、露天掘り、破砕、処理の各カテゴリーにわたる機械需要をさらに増幅させています。この集中効果は機械サプライヤーにとって規模の経済を生み出すとともに、ソノラ州をメキシコの主要鉱山機械ハブとして確立しています。

リチウム探査とパイロット採掘の拡大

メキシコのリチウム開発の軌跡は、粘土系鉱床の優位性により独自の機械上の課題をもたらしており、従来のブライン操業とは異なる特化型採掘技術が必要とされています。ソノラ州のバカノラリチウム鉱床は平均3,415ppmという異常に高い濃度を示し、一部のサンプルでは16,000ppmに達しており、メキシコを潜在的な主要リチウム生産国として位置づけています[2]"独占情報:メキシコのトップ地質学者がバカノラリチウム鉱床を「非常に良好」と評価、" Reuters, reuters.com.。しかし、粘土層からの商業的採掘は技術的にまだ実証されておらず、革新的な処理機械とパイロット規模の試験施設が必要とされています。LitioMxおよびPEMEXとの政府パートナーシップによる採掘能力開発と、CONAHCYTの研究イニシアチブに支えられた取り組みは、特化型リチウム処理システムに対する将来の大規模な機械需要を示しています。この新興セグメントは、高度な分離技術や化学処理システムを含む、従来の硬岩採掘とは異なる機械プロファイルを必要としています。

低炭素運搬フリートに対する連邦インセンティブ

メキシコのプラン・メキシコ戦略は、新規固定資産に対して35%~91%の加速償却優遇措置を通じて鉱山機械の経済性を根本的に変え、フリート近代化に対する強力な財政的インセンティブを生み出しています。2030年9月までの15億USD予算配分を持つ同プログラムは、訓練・イノベーション費用に対して25%の追加控除を特別に設けており、先進的な鉱山技術の採用を促進しています。CaterpillarのダイナミックエネルギートランスファーシステムとEpirocのバッテリー電気式削岩機は、事業者が運営コストと環境負荷の両方を削減しようとする中で、これらのインセンティブの恩恵を受ける技術の典型例です。テワンテペク地峡の開発拠点は、6年間の100%所得税控除を含む追加優遇措置を提供しており、機械の製造・組立操業に特に関連しています。これらのインセンティブはディーゼル動力から電気・ハイブリッドシステムへの移行を加速させ、メキシコの鉱山機械調達パターンを根本的に再形成しています。

2024年以降の鉱業ロイヤルティ制度の見直し

2023年5月に制定された鉱業法改革は、コンプライアンス要件と操業調整を通じて間接的に機械需要を促進する新たな操業枠組みを生み出しています。鉱業権には現在、環境修復とコミュニティ関与に関する具体的な保証が必要とされており、監視・安全機械の強化が求められています。鉱業権の期間が50年から30年に短縮され、公開入札プロセスが義務化されたことで、事業者は先進機械の導入を通じて採掘効率を最大化するインセンティブが生まれています。水使用量の報告要件と60%のリサイクル義務は、特化型水管理・処理機械への需要を促進しています。先住民コミュニティとの協議と利益分配(純利益の最低5%)の要件は、事業者が生産性向上機械への投資によって相殺しようとする追加的な操業コストを生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2023年鉱業法改革後の許認可遅延 | -1.1% | 全国規模、特に新規プロジェクトへの影響大 | 短期(2年以内) |

| 遠隔地における断続的な電力網の制限 | -0.7% | ソノラ州、チワワ州、ゲレロ州の遠隔鉱業地域 | 中期(2~4年) |

| 金・銀ベルトにおけるセキュリティコストの上昇 | -0.6% | ゲレロ州、シナロア州、チワワ州の金・銀地域 | 長期(4年以上) |

| ペソの変動対USD建て資本機械 | -0.4% | 機械調達決定への全国的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2023年鉱業法改革後の許認可遅延

包括的な鉱業法の見直しにより大きな行政上のボトルネックが生じており、クラウディア・シェインバウム大統領が新規鉱業権の付与を行わないと発表し、プロジェクト開発をさらに制約しています。鉱業権の先着順から公開入札制度への移行は、プロジェクト承認の不確実性と期間延長をもたらしています。環境影響評価では、より包括的な修復計画とコミュニティ協議プロセスが求められるようになり、通常の許認可サイクルに6~12ヶ月が追加されています。Torex GoldのメディアルナやLuca MiningのタウエウエトなどのプロジェクトはI2025年まで延長される遅延を経験しており、機械調達スケジュールに影響を与えています。規制上の不確実性により、一部の国際投資家はメキシコ戦略の再評価を余儀なくされており、フレーザー研究所は2023年の投資魅力度において86の管轄区域中74位にメキシコをランク付けしています。

金・銀ベルトにおけるセキュリティコストの上昇

メキシコの鉱業セクターを標的とした犯罪活動により、業界全体の操業コストが10%~20%上昇しており、深刻なケースでは20%を超える増加となっています。McEwen Miningのエル・ガジョ鉱山から7,000オンスの金が盗まれた事件は、事業者が直面するセキュリティ上の課題を示しています[3]"治安問題:鉱業企業にとっての主要懸念事項、" Mexico Business News, mexicobusiness.news.。ゲレロ州は特に問題が深刻化しており、社会的紛争とカルテルの活動が操業を妨害し、新規投資を抑制しています。一部の企業は犯罪組織に保護費を支払うことを余儀なくされており、鉱物生産コストに約3%が追加されています。特化型鉱業警察部隊の設立は限定的な救済しかもたらさず、企業は民間警備サービスと強化された監視機械への依存を高めており、生産的な機械投資から防衛的措置へと資本が転用されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:露天掘り操業が市場をリード

2024年における露天掘り鉱山機械の38.23%の市場シェアは、メキシコの地質学的優位性と操業上の選好を反映しており、露天掘り操業が国内鉱業生産額の60%を占めています。このセグメントの優位性は、ソノラ州の確立された鉱業回廊において大規模な露天採掘方法が有利なメキシコの広大な銅・金鉱床に由来しています。バッテリー電気式ローダーは最も成長の速いサブセグメントとして17.53%のCAGR(2025年~2030年)を示しており、Caterpillarのダイナミックエネルギートランスファーシステムおよび同様の電動化イニシアチブが、環境コンプライアンス要件を満たしながら運営コストを削減することで牽引しています。坑内掘り鉱山機械は、サカテカス州やチワワ州の銀・多金属操業において特化した用途に対応していますが、露天掘り禁止議論の提案による成長制約に直面しています。

鉱物処理機械は、メキシコの付加価値生産への戦略的注力から恩恵を受けており、イラプアトにおけるMetsoの新たな5,100万USD規模の脱水開発ハブがセクターのインフラ投資を象徴しています。削岩機・ブレーカーは探査活動からの安定した需要を経験していますが、新規鉱業権に対する規制上の制約が拡大の可能性を制限しています。破砕・粉砕・篩分け機械は、USMCA貿易優遇措置が地域バリューチェーンを支援する中、メキシコの国内処理能力強化への重点と一致しています。ローダーと運搬トラックは数量ベースで最大の機械カテゴリーを占めており、事業者が遠隔地でのセキュリティリスクを軽減しながら24時間365日の操業能力を通じて操業効率を向上させようとする中、自律走行運搬システムが普及しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

自動化レベル別:手動の優位性が自律型の台頭に直面

2024年における手動機械の57.43%という大きな市場シェアは、メキシコのコスト意識の高い操業アプローチと豊富な熟練労働力の利用可能性を反映しており、特に従来の方法が経済的に有効な確立された鉱業地域において顕著です。しかし、完全自律型システムの22.06%という顕著なCAGR(2025年~2030年)は、セキュリティ上の懸念と操業効率の必要性によって促進される根本的な変化を示しています。Epicocの世界で3,450台を超える無人機械の自動化フリートは、南米での展開における大幅な成長とともに、技術の成熟と受容を示しています。Dumas Contractingへのメキシコ向け注文には、安全性を高めるデジタルソリューションと資産追跡機能を含む坑内掘り鉱山機械が含まれており、自動化採用における高度化の進展を示しています。

半自律型機械は移行カテゴリーであり、事業者が複雑な操業に対する人間の監視を段階的に維持しながら自動化を実装することを可能にします。このセグメントは、事業者が効率向上と雇用上の考慮事項のバランスを取ろうとするメキシコの実用的な技術採用アプローチから恩恵を受けています。鉱業企業は、無人機械が犯罪活動への露出を低減する高リスクセキュリティゾーンでの操業において、自動化を不可欠なものとして捉えるようになっています。プライベートLTEネットワークの統合は自律型システムの能力を強化し、安全な場所からのリアルタイム監視と制御を可能にしています。Rio Tintoが自律走行トラックによる積載・運搬コストの15%削減と無事故記録を報告していることは、同様の投資を検討するメキシコの鉱業事業者に対して説得力のある証拠を提供しています。

パワートレインタイプ別:内燃機関の優位性の中で電動化が加速

内燃機関車両は2024年に82.15%のシェアで圧倒的な市場支配を維持しており、メキシコの確立されたインフラと従来のパワートレインに対する低い初期資本要件を反映しています。しかし、バッテリー電気式車両の24.01%という例外的なCAGR(2025年~2030年)は、運営コスト上の優位性と環境コンプライアンス要件によって促進される市場の最も劇的な変革を示しています。Sandvikのバッテリー電気式鉱山機械の記録的な受注は市場の受容の高まりを示しており、一方でEpirocの2025年までに全坑内掘り機械、2030年までに全露天掘り機械の排出ゼロバージョンを提供するというコミットメントは業界全体の電動化の勢いを示しています。SmartROC D65バッテリー電気式削岩機は技術の進化を体現しており、環境・操業効率上の懸念に対応するゼロエミッション削岩能力を提供しています。

ハイブリッド車両は戦略的な中間的位置を占めており、限られた充電インフラを持つ遠隔地での操業信頼性を維持しながら、純粋な内燃機関システムと比較して燃料消費と排出量を削減する操業上の柔軟性を提供しています。このセグメントは、完全電動化への段階的な移行を求める事業者に訴求しています。新規資産に対して35%~91%の加速償却を提供するメキシコのプラン・メキシコのインセンティブは、電気・ハイブリッド機械採用の経済的根拠を大幅に改善しています。2030年までに世界で100万台の電気自動車という鉱業業界の予測は、特にバッテリー技術の進歩により充電時間が短縮され操業範囲が拡大するにつれて、メキシコ市場の大きな成長可能性を示唆しています。Fortescue Metalsの62億USD規模の脱炭素化戦略の一環としてのゼロエミッション電気式運搬トラックの開発は、同様の投資を検討するメキシコの主要鉱業事業者へのロードマップを提供しています。

出力別:中間範囲の優位性が操業上の柔軟性を支援

2024年における500~1,000HPセグメントの46.22%の市場シェアは、メキシコの多様な鉱業用途における操業能力とコスト効率の最適なバランスを反映しています。この出力範囲は、合理的な燃料消費とメンテナンスコストを維持しながら、ほとんどの露天掘りトラック、坑内掘りローダー、および処理機械に対応しています。1,000HP超機械の13.09%のCAGR(2025年~2030年)の成長軌跡は、生産性向上のために高い出力要件が正当化される大型運搬トラックやドラグラインが活躍するメキシコの大規模銅・金操業と一致しています。Southern CopperのBuenavista操業は年間100~160台の運搬トラックを必要とし、主要鉱業複合施設における高出力機械の需要を示しています。

500HP未満の機械は、探査削岩、小規模坑内掘り操業、および補助支援機能を含む特化した用途に対応しています。このセグメントは、銀・多金属鉱床の小規模操業が適切なサイズの機械を必要とするメキシコの多様な鉱業環境から恩恵を受けています。出力分布はメキシコの鉱業産業の成熟度を反映しており、確立された操業は実績のある中間範囲の機械を好む一方、拡張プロジェクトは高出力の代替品への需要を促進しています。電動化トレンドは特に高出力セグメントに影響を与えており、バッテリー技術の進歩により従来のディーゼルパワートレインに対する電気的代替品が可能になっています。鉱業サイトにおける再生可能エネルギー源の統合(セクターのエネルギーミックスの38%がすでに再生可能エネルギー)は、全出力範囲にわたる電気機械の経済的実行可能性を支援しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:金属鉱業のリーダーシップがリチウムの挑戦に直面

2024年における金属鉱業の52.37%という支配的な市場シェアは、メキシコが主要な銅・銀・金生産国としての地位を反映しており、確立された操業が露天掘りと坑内掘りの両用途にわたって一貫した機械需要を促進しています。このセグメントは、ソノラ州、サカテカス州、チワワ州などの州におけるメキシコの地質学的優位性と確立されたインフラから恩恵を受けています。リチウム鉱業の15.48%という顕著なCAGR(2025年~2030年)の台頭は、世界的な電気自動車需要とメキシコの豊富な粘土系リチウム資源によって促進される市場の最も重要な成長機会を示しています。バカノラ鉱床の高品位濃度と採掘技術開発に対する政府支援は、リチウムを変革的な用途セグメントとして位置づけていますが、商業的実行可能性は依然として開発中です。

鉱物採掘は工業用鉱物と建設材料を包含し、国内消費と輸出市場の両方に対応しています。このセグメントは、地域サプライヤーを優遇するメキシコのインフラ開発プログラムとUSMCA貿易優遇措置から恩恵を受けています。石炭採掘は、環境政策とメキシコの再生可能エネルギーへのエネルギー転換によって制約される衰退用途セグメントを示しています。用途セグメンテーションは、リチウムと銅の用途が連邦インセンティブと規制枠組みを通じて優先的な支援を受ける重要鉱物サプライチェーンにおけるメキシコの戦略的位置づけを反映しています。粘土系リチウム鉱床向けの特化型採掘技術の開発は、従来の硬岩採掘とは異なる機械プロファイルを必要とし、革新的な処理・分離機械サプライヤーに機会をもたらしています。

地理的分析

ソノラ州はメキシコ鉱山機械市場の議論の余地のない中心地です。Grupo Méxicoの150億USD規模のマルチアセットプログラムと粘土系リチウムパイロットクラスターが、ソノラ州の機械支出を2030年までに6.2%のCAGRで推進しています。米国国境への高速道路と鉄道のリンクがスペアパーツの物流サイクルを短縮しており、OEMはエルモシージョとカナネアにサービスハブを拡大することで対応しています。

サカテカス州は国内トップの銀産出州として第2位にランクされています。Orla MiningのカミノロホはI2024年に13万6,748オンスの金を生産し、無借金で1億6,080万USDの現金ポジションで年を終え、破砕回路と大容量コンベヤーへの新規注文を支援しています。MetsoなどのOEMは、迅速なミルライナー交換とプロセス最適化監査を提供するために、同州の鉱業クラスターにオフィスを開設しています。

チワワ州は国内生産量の20.7%を担い、160以上の活発なプロジェクトを有し、約130社の活発なサプライヤーベースを支えています。同州の米国州間高速道路ネットワークへの近接性は、メキシコ鉱山機械市場で普及しつつあるニッチな資金調達モデルである国境を越えた機械リースを促進しています。地質学的に恵まれているものの、ゲレロ州はセキュリティインシデントによる調達の混乱に直面しており、周辺インフラが改善されるまで自律走行トラックの展開を延期している事業者もいます。これらの地域的ダイナミクスは、地理がメキシコ鉱山機械市場全体の資本支出ペースをどのように形成するかを示しています。

競争環境

メキシコ鉱山機械市場は中程度に集中しています。Caterpillar、Komatsu、Epicocはライフサイクル契約、部品デポ、独自の自律走行スタックを活用してトップ層を占めています。Caterpillarの2024年に発表されたダイナミックエネルギートランスファーシステムは、運搬トラックが下り坂で電力を回生することを可能にし、排出量を削減するとともに高高度露天掘りに対して強力な経済的根拠を提供しています。

Epicocの無人フリートは現在世界で3,450台を超え、セキュリティリスクが遠隔操作を推奨するメキシコの坑内掘りプロジェクトで普及しています。デジタルツイン分析は計画外のダウンタイムを最大20%削減し、事業者を複数年のサブスクリプションモデルに組み込み、同社のアフターマーケットシェアを高めています。Komatsuはハイブリッドパワートレインとオープンプラットフォームの自律走行に注力し、より迅速な部品調達のために地元ディストリビューターとの提携を構築しています。

リチウム処理キットを巡るホワイトスペース競争が激化しており、粘土浸出回路に特化したスタートアップが既存企業を混乱させる可能性があります。XCMGなどのアジアのOEMは価格に敏感な中堅鉱業企業に働きかけていますが、ブランド認知と部品供給に関連する障壁に直面しています。サステナビリティパフォーマンスは重要な差別化要因となっており、Metsoは2019年以降73%の排出量削減を報告し、2030年までのネットゼロを誓約しており、借入コストをESGスコアに連動させる貸し手に共鳴しています。サービス収益がOEM総売上高の50%に向かって上昇するにつれて、メキシコ鉱山機械市場では単価よりも関係の深さが決定的な要因になりつつあります。

メキシコ鉱山機械産業のリーダー企業

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr-International AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Orla Miningは2024年の記録的な金生産量13万6,748オンスを報告し、ガイダンスを超過して無借金で1億6,080万USDの現金ポジションで年を終え、カミノロホプロジェクトへの継続的な機械投資を支援しています。

- 2024年3月:EpicocはメキシコにおいてDumas Contracting Ltd.から坑内掘り鉱山機械および関連サービスに関する大型注文を受注したと発表しました。注文額は約2億スウェーデンクローナ(1,800万USD)で、安全性を高めるデジタルソリューションと資産追跡機能が含まれています。

メキシコ鉱山機械市場レポートの調査範囲

| 露天掘り鉱山機械 |

| 坑内掘り鉱山機械 |

| 鉱物処理機械 |

| 削岩機・ブレーカー |

| 破砕・粉砕・篩分け |

| その他の機械タイプ |

| 手動機械 |

| 半自律型機械 |

| 完全自律型機械 |

| 内燃機関車両 |

| バッテリー電気式車両 |

| ハイブリッド車両 |

| 500HP未満 |

| 500~1,000HP |

| 1,000HP超 |

| 金属鉱業 |

| 鉱物採掘 |

| 石炭採掘 |

| 機械タイプ別 | 露天掘り鉱山機械 |

| 坑内掘り鉱山機械 | |

| 鉱物処理機械 | |

| 削岩機・ブレーカー | |

| 破砕・粉砕・篩分け | |

| その他の機械タイプ | |

| 自動化レベル別 | 手動機械 |

| 半自律型機械 | |

| 完全自律型機械 | |

| パワートレインタイプ別 | 内燃機関車両 |

| バッテリー電気式車両 | |

| ハイブリッド車両 | |

| 出力別 | 500HP未満 |

| 500~1,000HP | |

| 1,000HP超 | |

| 用途別 | 金属鉱業 |

| 鉱物採掘 | |

| 石炭採掘 |

レポートで回答される主要な質問

2025年のメキシコ鉱山機械市場の規模はどのくらいですか?

メキシコ鉱山機械市場規模は2025年に23億1,000万USDで、2030年までに29億2,000万USDに達すると予測されています。

メキシコにおける鉱山機械の予想成長率はどのくらいですか?

メキシコ鉱山機械市場の全体的なCAGRは2025年から2030年の間に4.82%と予測されています。

メキシコで需要をリードする機械セグメントはどれですか?

露天掘り鉱山機械はメキシコ鉱山機械市場シェアの38.23%を占めており、大規模な露天掘り銅操業によって牽引されています。

バッテリー電気式ユニットはどのくらいの速さで成長していますか?

バッテリー電気式車両はメキシコ鉱山機械市場のパワートレインカテゴリーの中で最も速い24.01%のCAGRを記録しています。

メキシコで最も多くの鉱山機械を購入する地域はどこですか?

ソノラ州は広大な銅プロジェクトと新興リチウムパイロット事業により地域需要をリードしており、機械支出は6.2%のCAGRで成長すると予測されています。

機械の近代化を支援する財政的インセンティブは何ですか?

プラン・メキシコは新規機械に対して35%~91%の加速償却と、2030年9月まで訓練・イノベーション費用に対する追加25%控除を認めています。

最終更新日: