Marktgröße und Marktanteil für Bergbauausrüstung in den VAE

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

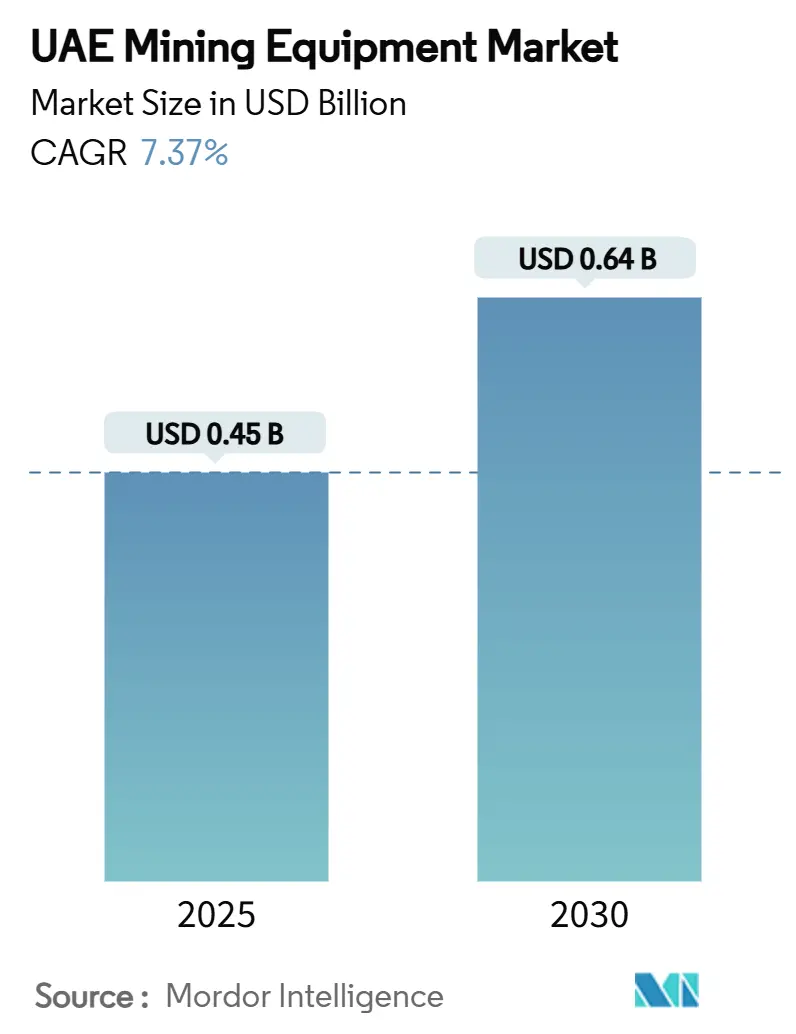

| Marktgröße (2025) | 0.45 Milliarden US-Dollar |

| Marktgröße (2030) | 0.64 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bergbauausrüstung in den VAE von Mordor Intelligence

Die Marktgröße für Bergbauausrüstung in den VAE wird im Jahr 2025 auf 0,45 Milliarden USD geschätzt und soll bis 2030 einen Wert von 0,64 Milliarden USD erreichen, bei einer CAGR von 7,37 % während des Prognosezeitraums (2025-2030). Die Expansion spiegelt die umfassendere Agenda zur industriellen Diversifizierung des Landes wider, insbesondere die Initiative Operation 300bn, sowie den Ehrgeiz, ein globales Zentrum für kritische Mineralien zu werden. Staatlich gefördertes Kapital, eine Partnerschaft mit Brasilien im Wert von 2,5 Milliarden USD für die strategische Mineralexploration und eine Zusage von 1,4 Billionen USD an die Vereinigten Staaten – ein erheblicher Anteil davon ist für den Bergbau vorgesehen – weiten die Beschaffungsbudgets für hochwertige Maschinen aus. Oberflächenausrüstung dominiert, da die Gesteinskörnungsgewinnung die Grundlage für Megaprojekte von NEOM City bis hin zu Dubais fortlaufender städtischer Entwicklung bildet. Gleichzeitig beschleunigen strengere Energieeffizienzvorschriften und der 25-prozentige Anteil des Kernkraftwerks Barakah an der nationalen Stromversorgung das Interesse an batterieelektrischen Fahrzeugflotten. Eine moderate Marktfragmentierung ermöglicht es globalen Erstausrüstern, lokale Partner für Wartung und Vertrieb zu nutzen, während sie gleichzeitig Preiswettbewerb ausgesetzt sind, wenn die Rohstoffpreise nachgeben.

Wesentliche Erkenntnisse des Berichts

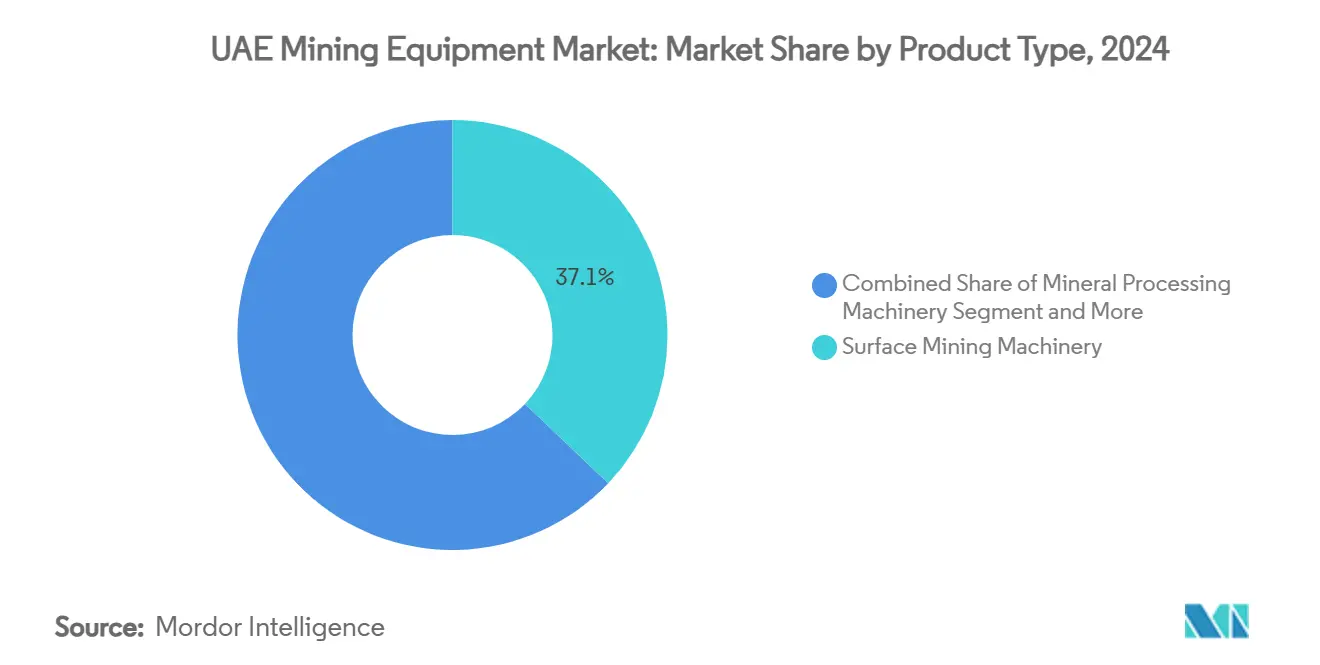

- Nach Produkttyp hielt Oberflächenbergbaumaschinen im Jahr 2024 einen Umsatzanteil von 37,13 %; Mineralverarbeitungsmaschinen werden voraussichtlich bis 2030 mit einer CAGR von 7,41 % wachsen.

- Nach Funktionstyp entfiel auf das Transportsegment im Jahr 2024 ein Anteil von 43,18 % am Markt für Bergbauausrüstung in den VAE, während Verarbeitungsausrüstung bis 2030 die schnellste CAGR von 7,56 % verzeichnen soll.

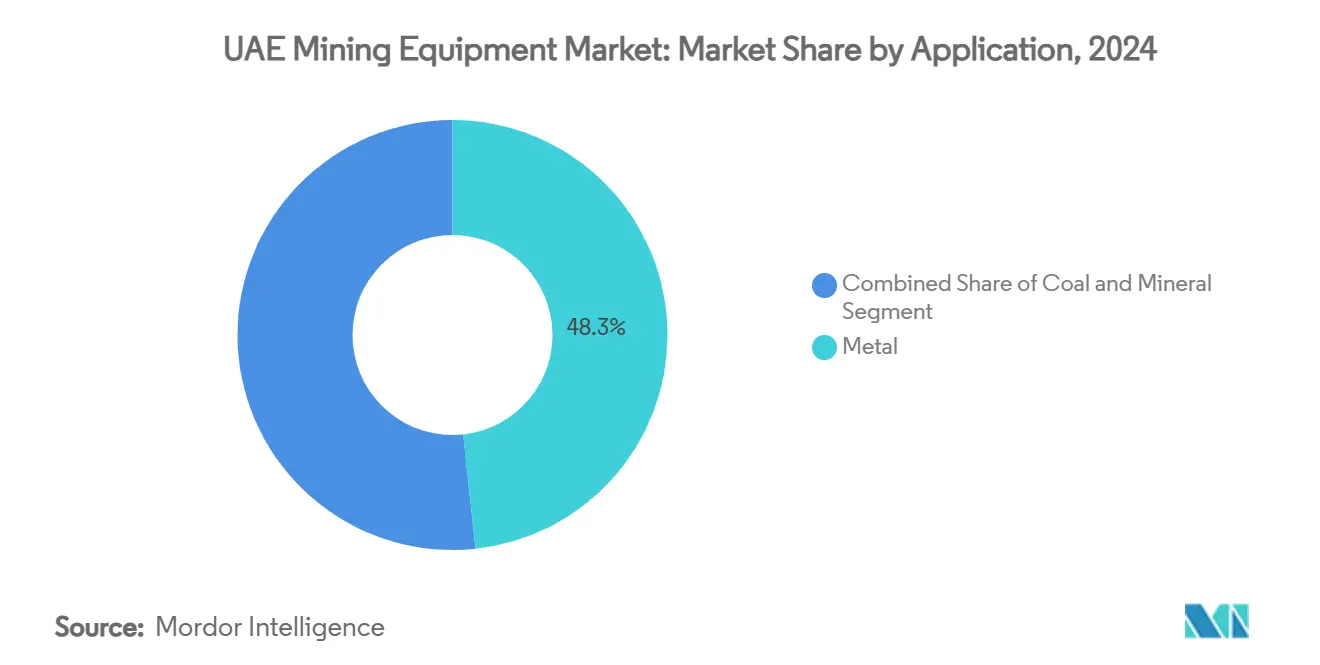

- Nach Anwendung entfiel auf den Metallbergbau im Jahr 2024 ein Anteil von 48,32 % am Markt für Bergbauausrüstung in den VAE, und Industriemineralien verzeichnen eine CAGR von 7,39 % bis 2030.

- Nach Energiequelle dominierten dieselbetriebene Einheiten im Jahr 2024 mit einem Anteil von 76,17 % am Markt für Bergbauausrüstung in den VAE, während vollständig elektrische oder batterieelektrische Modelle bis 2030 voraussichtlich eine CAGR von 17,58 % erzielen werden.

Trends und Erkenntnisse im Markt für Bergbauausrüstung in den VAE

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Gesteinskörnungen | +1.5% | National, mit frühen Gewinnen in Dubai, Abu Dhabi und grenzüberschreitenden NEOM-Projekten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Investitionen | +1.2% | National, mit Schwerpunkt in den Industriezonen Abu Dhabi und Dubai | Mittelfristig (2-4 Jahre) |

| Ausweitung von Bauxit- und Kupferexplorationsprojekten | +0.9% | Globale Aktivitäten mit VAE-basierter Ausrüstungsbeschaffung | Langfristig (≥ 4 Jahre) |

| Einführung von Automatisierung und Telematik | +0.8% | Nationaler Einsatz mit Technologietransfer aus globalen Aktivitäten | Mittelfristig (2-4 Jahre) |

| Energiesubventionsreformen zur Förderung von Effizienzverbesserungen | +0.7% | National, mit stärkerer Auswirkung auf energieintensive Betriebe | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Mineralrecyclingzentren | +0.6% | Konzentriert in den Freizonen KEZAD, Jebel Ali und Fujairah | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Gesteinskörnungen aus Megaprojekten

Eine aktive nationale Infrastrukturpipeline treibt die Spitzenproduktion von Gesteinskörnungen an und kommt Baggern, Gelenkdumpern und mobilen Brechern zugute. Allein KEZAD erzielte im Jahr 2024 ein BIP-Wachstum von 126,5 Milliarden AED und absorbierte Flottenergänzungen für Steinbruch- und Hafenprojekte. Etihad Rail verkürzt die Transportzeiten und erhöht die Auslastung von Hochkapazitäts-Eisenbahnwaggonladern. Doosans Lieferung von 75 Baggern für den NEOM-Bau demonstriert den Vorteil der VAE als regionaler Logistikdrehscheibe für den Weitertransport. Es wird erwartet, dass die Intensität der Gesteinskörnungsgewinnung in den Jahren 2025–2027 ihren Höhepunkt erreicht und kurzfristige Aufträge für Oberflächenausrüstung und mobile Brechanlagen vor Ort ankurbelt.

Staatliche Investitionen über die Industrie- und Logistikstrategie der VAE

Die Initiative Operation 300bn stellt über die Emirates Development Bank erhebliche Mittel bereit, um die lokale Fertigung zu beschleunigen, einschließlich der Montage von Ausrüstungen und Wiederaufbereitungszentren innerhalb des 550 km² großen Gebiets von KEZAD[1]"Investorenpräsentation 2024," KEZAD Group, kezadgroup.com . Der Mehrwert des Industriesektors stieg im Jahr 2023 exponentiell an – ein deutlicher Anstieg, der auf gesunde Ersatzzyklen hindeutet. Die AED-1-Milliarden-Kreditlinien der Mashreq Bank im Jahr 2024 steigern die Nachfrage nach intelligenten Bergbauanlagen. Eine neue Industrielizenz im Rahmen der Initiative „Make it in the Emirates” gewährt Zollbefreiungen auf Komponenten und senkt die Einstandskosten für Diesel- und Elektromaschinen. Die Kombination dieser Maßnahmen veranlasst Erstausrüster wie Caterpillar und Sandvik, ihre Lokalisierungsstrategien für einen schnelleren Kundendienst zu vertiefen.

Ausweitung von Bauxit- und Kupferexplorationsprojekten

International Resources Holding investierte einen erheblichen Betrag, um mehr als die Hälfte der Mopani Copper Mines zu sichern, und bindet künftige Flottenankäufe an VAE-basierte Händler. Die umfangreichen Investitionen von Emirates Global Aluminium in die Bauxitlieferkette in Guinea erhöhen die Volumina von Brechern, Förderanlagen und 240-Tonnen-Muldenkippern[2]"Nachhaltigkeitsbericht 2024," Emirates Global Aluminium, ega.ae . Das Memorandum zwischen EPointZero und IRH etabliert erneuerbare Energielösungen für sambische Betriebe und verlagert die Spezifikationen in Richtung batterieelektrischer Bohrgeräte und Wasserstofftransport. Daher erstrecken sich die Ambitionen zur Selbstversorgung mit Kupfer und Bauxit den Markt für Bergbauausrüstung in den VAE über die inländischen Reserven hinaus und sichern die Nachfragesichtbarkeit bis 2030.

Einführung von Automatisierung und Telematik in der Bergbauflotte

Die Flottenmanagement-Einführungen von Hexagon reduzieren die Leerlaufzeiten an Standorten in Abu Dhabi um zweistellige Prozentsätze, wobei Verbesserungen der Sicherheitsleistung Versicherungsanreize anziehen[3]"Fallstudie der Bergbauabteilung 2024," Hexagon AB, hexagon.com. Caterpillars MineStar-Installationen, auf die Rio Tinto verweist, sind nun in Kalksteinbrüchen westlich von Dubai zu finden. Apadana Kavoshs IoT-basiertes Tracking über 1.000 Einheiten bestätigt Amortisationszeiten von unter 24 Monaten. Epirocs LinkOA-Plattform, die durch die Übernahme von ASI Mining freigeschaltet wurde, vernetzt Bohrgeräte und Lkw für koordinierte autonome Zyklen. Da Subventionsreformen die Dieselkosten erhöhen, bietet integrierte Autonomie einen parallelen Weg zu zweistelligen Produktivitätssteigerungen und stärkt die Investitionsargumente für die Flottenerneuerung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise | -1.1% | Globale Auswirkungen auf VAE-basierte Bergbauinvestitionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Erzreserven | -0.8% | National, mit stärkerer Auswirkung auf lokale Bergbaubetriebe | Langfristig (≥ 4 Jahre) |

| Durch Wasserknappheit bedingte Genehmigungsverzögerungen | -0.6% | National, mit akuten Auswirkungen auf den Bergbau im Landesinneren | Mittelfristig (2-4 Jahre) |

| Neue Dieselemissionsstandards der Stufe V | -0.4% | Nationale Umsetzung mit Compliance-Kosten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte inländische Erzreserven

Die Geologie der VAE ist auf Gips, Kalkstein und Sand ausgerichtet, sodass hochwertige Metallvorkommen selten sind. Fujairah produzierte noch im Jahr 2024 erhebliche Mengen an Industriemineralien, doch 80 % davon gingen in den inländischen Bausektor, was den Umfang für kapitalintensive Untertagebergbaumaschinen begrenzt. Das Bundesgesetz 24 von 1999 schreibt Sanierungspflichten vor und hält die Abraumverhältnisse konservativ. Das bevorstehende Bundesbergbaugesetz könnte Lizenzen vereinfachen, doch die Ausrüstungsvolumina werden weiterhin stärker von Auslandskonzessionen als von lokalen Gruben abhängen.

Durch Wasserknappheit bedingte Genehmigungsverzögerungen für Nassaufbereitungsanlagen

Die Wassersicherheitsstrategie 2036 zielt auf eine Nachfragereduzierung von mehr als zwei Fünfteln ab, sodass Genehmigungen für Schlammkreisläufe und Nasssiebe lange Genehmigungszyklen durchlaufen. ADNOC Onshore erprobt geschlossene Kreislaufsysteme für Bohrschlamm, um den Süßwasserverbrauch zu senken. Das Entsalzungsprojekt Umm Al Quwain mit einer Kapazität von 150 Millionen Gallonen pro Tag gleicht die Einschränkungen teilweise aus, erhöht jedoch die Betriebskosten für wasserintensive Aufbereitung. Erstausrüster reagieren mit trockenen Hochfrequenzsieben und Erzsortierern, die wasserarme Aufbereitungsverfahren ermöglichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Oberflächenbergbau dominiert die Ausrüstungsnachfrage

Oberflächenbergbaumaschinen erfassten im Jahr 2024 einen Anteil von 37,13 % am Markt für Bergbauausrüstung in den VAE, da Steinbrüche, die Zementwerke und Infrastrukturprojekte beliefern, das Rückgrat der inländischen Produktion bilden. Der Ausrüstungsabsatz richtet sich nach flachen Lagerstätten und günstigen Abraumverhältnissen rund um Ras Al Khaimah. Für Mineralverarbeitungsmaschinen wird eine CAGR von 7,41 % prognostiziert, was die Freizonenanreize für die Aufbereitung im Land widerspiegelt. Tagebaubohrgeräte und 120-Tonnen-Starrrahmen-Lkw speisen Brechanlagen, die in neue KEZAD-Recyclingzentren integriert sind. Untertageeinheiten sind eine Nische, die für U-Bahn-Erweiterungen in Dubai und Regenwassertunnel unter der Abu Dhabi Corniche reserviert ist. Epirocs batterieelektrischer SmartROC D65 BE ist ein regionaler Testfall für CO₂-neutrales Bohren. Mobile Brecher verzeichnen eine höhere Auslastung, da Auftragnehmer auf das Recycling vor Ort umsteigen und die Gesteinskörnungslogistik für Turmprojekte auf der Palm Jebel Ali vereinfachen. Importe dominieren bei Hochtonnen-Schaufeln, doch die lokale Montage von Verschleißteilen wächst in den Industriegebieten Schardscha.

Zweite Ersatzzyklen für Primärbrecher spiegeln die Beschaffungswellen von 2018–2019 wider. Lebensverlängerungsüberholungen an Ladern aus dem Jahr 2007 sind Standard, doch CAPEX-Verschiebungen begünstigen neue telematikfähige Modelle, da Garantiepakete die vorausschauende Wartung abdecken. Grenzüberschreitende Mietpools, die im Dubai World Central positioniert sind, ermöglichen es Flottenmanagern, inaktive Oberflächenanlagen schnell für saudische Aufträge umzusetzen und die Auslastung über Konjunkturzyklen hinweg zu glätten. Folglich hängt der Markt für Bergbauausrüstung in den VAE vom Umsatz der Oberflächenflotte ab, obwohl Verarbeitungslinien nun das Wachstumstempo vorgeben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktionstyp: Transportausrüstung führt den Marktanteil an

Transportausrüstung kontrollierte im Jahr 2024 einen Anteil von 43,18 % am Markt für Bergbauausrüstung in den VAE, dank langer Transportwege zwischen Steinbrüchen und Küstenzementöfen. Hochkapazitäts-Straßenzüge und 200-Tonnen-Starrrahmen-Lkw dominieren die Beschaffungsbudgets. Verarbeitungsmaschinen werden jedoch voraussichtlich mit einer CAGR von 7,56 % wachsen, was die Politik zur Ausfuhr höherwertiger Mineralprodukte widerspiegelt. Förderanlagenumrüstungen unterstützen die Verladebahnhöfe von Etihad Rail, die Fujairah-Steinbrüche mit den Industriekomplexen in Ruwais verbinden. Bagger verzeichnen eine konstante Nachfrage, da Brownfield-Gruben die Sohlen erweitern, um den Anstieg der Gesteinskörnungsvolumina in den Jahren 2025–2027 zu bewältigen.

Flottenmanager bestellen Hybrid- oder vollelektrische 60-Tonnen-Kipplaster, um die Einhaltung strengerer Kraftstoffbenchmarks sicherzustellen. Liebherrs 360-T-264-Programm für batterieelektrische Muldenkipper, das gemeinsam mit Fortescue entwickelt wurde, wird lokal als Machbarkeitsnachweis für emissionsfreien Transport angesehen. Die Schnellladeinfrastruktur ist jedoch außerhalb von KEZAD und Jebel Ali noch begrenzt. Verarbeitungsunternehmen in Freizonen investieren in optische Sortierer, die geringere Qualitätsverluste als herkömmliche Nassverfahren liefern und den Wasserverbrauch reduzieren. Da Subventionsreformen den Dieselpreisvorteil verringern, verschiebt sich die Lebenszyklusökonomie weiter zugunsten von hocheffizienter Förderbandhaulage und autonomem Lkw-Platooning.

Nach Anwendung: Metallbergbau treibt die Ausrüstungsbeschaffung an

Der Metallbergbau hielt im Jahr 2024 einen Umsatzanteil von 48,32 % und bleibt der Anker der Nachfrage im Markt für Bergbauausrüstung in den VAE. Der Aluminiumausstoß von Emirates Global Aluminium in Höhe von 2,57 Millionen Tonnen erfordert Bauxitbrecher, Aluminiumoxidkalzinierer und Rückstandshandhabungssysteme. Die Kupferprojekte von International Resources Holding leiten Aufträge für 240-Tonnen-Muldenkipper und SAG-Mühlen über VAE-Handelsgesellschaften. Industriemineralien werden voraussichtlich mit einer CAGR von 7,39 % wachsen, unterstützt durch staatliche Infrastrukturausgaben, die Gips, Kalkstein und Dolomit absorbieren.

Kohle-Anwendungen sind vernachlässigbar, sodass OEM-Vertriebsteams Steinbruchanbaugeräte und Legierungsstahlsiebe priorisieren, die auf die lokale Gesteinsabrasivität abgestimmt sind. Der Status des DMCC als weltweit zweitgrößter Rohstoffhandelsdrehscheibe vereinfacht die Import-Export-Formalitäten und verkürzt die Lieferzeiten für Ersatzteile. Da EGA Kapazitätserweiterungen prüft, sehen Marktteilnehmer Potenzial in der Lieferung modularer Schmelzhilfsanlagen. Ausrüstungshersteller zielen auch auf Design-Build-Verträge für neue Aluminiumoxidraffinerien in Guinea ab, die mit VAE-Eigenkapitalinteressen verbunden sind, und erweitern damit den kommerziellen Fußabdruck des Marktes für Bergbauausrüstung in den VAE weit über die Grenzen der Föderation hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Energiequelle: Elektrische Ausrüstung gewinnt an Dynamik

Dieseleinheiten dominieren weiterhin mit einem Anteil von 76,17 % am Markt für Bergbauausrüstung in den VAE, gestützt durch gut etablierte Wartungsökosysteme und ein noch günstiges Kraftstoffsteuerregime. Dennoch werden batterieelektrische und Hybridmaschinen die schnellste CAGR von 17,58 % verzeichnen, da die Netto-Null-Ziele 2050 die CO₂-Budgetierung anreizen und das Kernkraftwerk Barakah nun ein Viertel der Netzleistung liefert. Caterpillars strategische Verkaufsvereinbarung mit CRH für batterieelektrische Geländekipper hat die breite Akzeptanz der Elektrifizierung von Hochtonnen-Fahrzeugen signalisiert.

Die Emissionsvorschriften der Stufe V, die ab 2027 gelten, werden die Investitionskosten für neue Dieseleinheiten durch die Hinzufügung von SCR-Abgasnachbehandlung erhöhen und die Gesamtkostenlücke gegenüber Batterieplattformen verringern. Hybridlader, die Bremsenergie zurückgewinnen, bieten Übergangseinsparungen, insbesondere in Steinbrüchen, wo hohe Zyklen pro Stunde kurze Amortisationszeiten ermöglichen. Ladeinfrastrukturhindernisse nehmen ab, da KEZAD Megawatt-Schnellladestationen erprobt, die mit eingehenden Flotten kompatibel sind. OEM-Finanzierungsabteilungen bieten Leasingpakete an, die an verifizierte CO₂-Einsparungen gekoppelt sind und Beschaffungsteams neue Wege bieten, ESG-KPIs zu erfüllen, ohne Anfangskapital aufzuwenden. Am Horizont könnte Wasserstoffbrennzellenantrieb, der von Komatsu und General Motors erforscht wird, in den Technologiemix eintreten, wenn die Elektrolysekosten weiter sinken.

Geografische Analyse

Abu Dhabi und Dubai bilden zusammen den Kern der Nachfrage nach Bergbauausrüstung in den VAE, angetrieben durch starke industrielle Präsenz und effiziente Logistik. Abu Dhabis Dominanz ist auf Emirates Global Aluminium in Al Taweelah und die Industriezone Ruwais von ADNOC zurückzuführen, die beide einen stetigen Zustrom von Brechern, Stapelgeräten und Hafenrückgewinnungsanlagen benötigen. Dubai bietet über den Hafen Jebel Ali und die Freizone DMCC ein internationales Tor, das den schnellen Import hochwertiger Komponenten und regionale Wiederausfuhren nach Oman und Saudi-Arabien ermöglicht.

Fujairah belegt den dritten Platz aufgrund seiner zahlreichen Steinbrüche entlang des Hajar-Gebirges. Der direkte Zugang des Emirats zu den Häfen am Golf von Oman vereinfacht den Gesteinskörnungsversand nach Katar und Indien und steigert die Aufträge für Förderband-Schiffsbelader und Küstentrichterbelader. Die nördlichen Emirate – Schardscha, Ras Al Khaimah, Umm Al Quwain – konzentrieren sich auf Transportbetonwerke und Zementöfen, die Kalkstein lokal beziehen. Aufgrund der Kostensensitivität rüsten viele Betreiber dort Radlader aus den 1990er Jahren auf Tier-3-Überholungen auf, anstatt neue Tier-4-Final-Modelle zu kaufen.

Die 900 km lange Etihad-Rail-Strecke 2 verbindet nun Fujairah mit Ruwais und verkürzt dreistündige Lkw-Fahrten auf 90-minütige Bahntransporte. Dieses intermodale Rückgrat stärkt das Geschäftsargument für Grubenbrecher und Schienen-Schleifen-Stapelrückgewinner. Die grenzüberschreitende Aktivität nimmt zu, da Auftragnehmer Flotten zu NEOM, The Line und Rotes-Meer-Projekten umleiten, was die Logistikrolle der VAE bei der regionalen Flottenoptimierung unterstreicht. Freizonen in allen Emiraten erlauben 100 % ausländisches Eigentum, schützen Betreiber vor der 49-%-Beschränkung auf dem Festland und ermöglichen es Erstausrüstern, hochwertige Ersatzteile zollfrei zu lagern, was den Servicegrad und die Maschinenverfügbarkeit verbessert.

Wettbewerbslandschaft

Der Markt für Bergbauausrüstung in den VAE befindet sich im mittleren Bereich der Konsolidierungsmetriken. Caterpillar, Komatsu, Sandvik, Epiroc und Liebherr halten zusammen einen geschätzten Top-5-Anteil von nahezu 60 %, was die Konzentration unterhalb oligopolistischer Schwellenwerte, aber oberhalb stark fragmentierter Baumaschinenmarktsegmente platziert. Jeder Erstausrüster unterhält lokale Händler – Al Bahar für Caterpillar, Galadari für Komatsu und United Al Saqer für Liebherr – und gewährleistet so die Verfügbarkeit von Teilen und werksgeschulten Technikern. Markteintrittsbarrieren entstehen durch Kapitalintensität, den Bedarf an ISO-45001-Sicherheitszertifizierung und die Präferenz der Emirate für global anerkannte Marken, die zusammen die Positionen der etablierten Anbieter schützen.

Strategische Schritte konzentrieren sich auf Technologie und Nachhaltigkeit. Komatsu's Übernahme der GHH Group im Juli 2024 erweitert die Untertagefähigkeiten für den U-Bahn-Tunnelbau und stärkt das Angebot an ferngesteuerten Ladern. Epirocs Abschluss der Übernahme von ASI Mining beschleunigt die Integration autonomer Haulage, was für VAE-Steinbrüche wertvoll ist, die mit Lohnkosteninflation zu kämpfen haben. Caterpillar hat sein modulares Batteriesystem Dynamic Energy Transition (DET) eingeführt, das mit 190-Tonnen-Lkw kombiniert wird – ein entscheidender Schritt für Betreiber, die auf Scope-1-THG-Reduzierungen abzielen.

Lokale Unternehmen nutzen Nischenmöglichkeiten in der Teilewiederaufbereitung, wassereffizienter Trockenaufbereitung und der Integration nuklearbetriebener Mikronetze an abgelegenen Konzessionen. KEZADs Schwerindustriecluster beherbergt Komponentenbearbeitungswerkstätten, die die Lieferzeiten für Schaufelzähne und Brecherauskleidungen verkürzen. Finanzierungslösungen gewinnen an Bedeutung, da schwankende Rohstoffpreise Bergbauunternehmen zu Leasing- und Pay-per-Hour-Strukturen statt zu Direktkäufen drängen. Das Wettbewerbstempo wird sich voraussichtlich beschleunigen, wenn die Stufe-V-Vorschriften 2027 verschärft werden – eine Phase, die voraussichtlich den Ersatzbedarf ankurbeln und gleichzeitig die technischen Hürden für Graumarktimporte erhöhen wird.

Marktführer der Bergbauausrüstungsbranche in den VAE

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr-International AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: EPointZero und International Resources Holding unterzeichneten ein Memorandum of Understanding zur Dekarbonisierung der Mopani Copper Mines in Sambia, mit Schwerpunkt auf der Einführung erneuerbarer Energieausrüstung.

- April 2025: Epiroc sicherte sich einen Auftrag im Wert von 350 Millionen AUD (2,2 Milliarden SEK) mit Fortescue für vollständig autonome und elektrische Oberflächenausrüstung – den bisher größten Auftrag des Unternehmens.

- März 2025: Die VAE kündigten einen Investitionsplan von 1,4 Billionen USD in die Vereinigten Staaten an, darunter 1,2 Milliarden USD für Bergbaukooperationen zur Sicherung kritischer Mineralversorgung.

- Januar 2025: Brasilien und die VAE schlossen eine strategische Partnerschaft im Wert von 2,5 Milliarden USD für die Mineralexploration, was die Beschaffungsaussichten für VAE-basierte Ausrüstungslieferanten verbessert.

Berichtsumfang des Marktes für Bergbauausrüstung in den VAE

| Untertagebergbaumaschinen |

| Tagebaumaschinen |

| Oberflächenbergbaumaschinen |

| Bohr- und Abbruchgeräte |

| Brech-, Mahl-, Filter- und Siebausrüstung |

| Mineralverarbeitungsmaschinen |

| Transport |

| Verarbeitung |

| Abbau |

| Kohle |

| Mineralien (Industriemineralien) |

| Metalle (Eisen- und Nichteisenmetalle) |

| Dieselbetriebene Ausrüstung |

| Hybridausrüstung (Diesel-Elektrisch) |

| Vollständig elektrische und batterieelektrische Ausrüstung |

| Nach Produkttyp | Untertagebergbaumaschinen |

| Tagebaumaschinen | |

| Oberflächenbergbaumaschinen | |

| Bohr- und Abbruchgeräte | |

| Brech-, Mahl-, Filter- und Siebausrüstung | |

| Mineralverarbeitungsmaschinen | |

| Nach Funktionstyp | Transport |

| Verarbeitung | |

| Abbau | |

| Nach Anwendung | Kohle |

| Mineralien (Industriemineralien) | |

| Metalle (Eisen- und Nichteisenmetalle) | |

| Nach Energiequelle | Dieselbetriebene Ausrüstung |

| Hybridausrüstung (Diesel-Elektrisch) | |

| Vollständig elektrische und batterieelektrische Ausrüstung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Bergbauausrüstung in den VAE im Jahr 2025 und wie ist der Wachstumsausblick bis 2030?

Der Markt wird im Jahr 2025 auf 0,45 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 7,37 % einen Wert von 0,64 Milliarden USD erreichen.

Welche Produktkategorie führt die Stückzahlnachfrage an?

Oberflächenbergbaumaschinen führen mit einem Anteil von 37,13 %, da die Gesteinskörnungsgewinnung die nationale Infrastrukturexpansion unterstützt.

Welches Anwendungssegment wächst am schnellsten?

Industriemineralien werden voraussichtlich mit einer CAGR von 7,39 % wachsen, aufgrund der anhaltenden Nachfrage nach Baugesteinskörnungen bis 2030.

Wie prägen die Nachhaltigkeitsziele der VAE die Kaufentscheidungen?

Die Netto-Null-Ziele 2050 und die Emissionsstandards der Stufe V beschleunigen die Einführung von batterieelektrischen und Hybridausrüstungen, insbesondere im Transport und Bohren.

Welche Rolle spielen Freizonen bei der Ausrüstungsverteilung?

Freizonen wie KEZAD und Jebel Ali erlauben 100 % ausländisches Eigentum, zollfreie Ersatzteillagerung und schnelle Zollabfertigung und sind damit entscheidende Vertriebsdrehscheiben.

Wer sind die wichtigsten Lieferanten in den VAE?

Caterpillar, Komatsu, Sandvik, Epiroc und Liebherr halten zusammen die größten Marktanteile, unterstützt durch starke lokale Händlernetzwerke für Teile und Service.

Seite zuletzt aktualisiert am: