Größe und Marktanteil des marokkanischen Bergbauausrüstungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

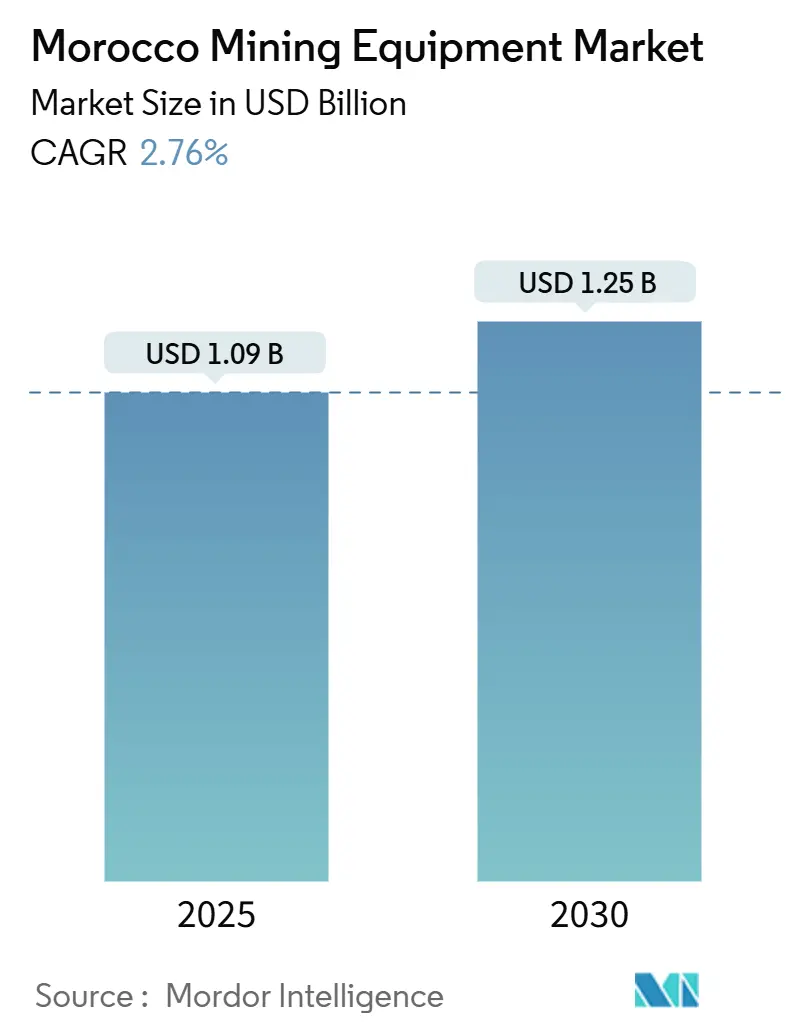

| Marktgröße (2025) | 1.09 Milliarden US-Dollar |

| Marktgröße (2030) | 1.25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des marokkanischen Bergbauausrüstungsmarktes von Mordor Intelligence

Die Größe des marokkanischen Bergbauausrüstungsmarktes belief sich im Jahr 2025 auf 1,09 Milliarden USD und wird voraussichtlich bis 2030 auf 1,25 Milliarden USD anwachsen, was einer CAGR von 2,76 % entspricht. Diese Entwicklung signalisiert eine Reifephase, in der Ersatzzyklen, Technologie-Upgrades und strengere Umweltstandards die Nachfrage steuern. Der Phosphatsektor gibt weiterhin den Beschaffungston an, doch Elektrifizierung, Automatisierung und Diversifizierung in kritische Mineralien prägen den marokkanischen Bergbauausrüstungsmarkt nun stärker als Greenfield-Expansion. Strategische Investitionen unter der Führung der OCP Group, staatliche Anreize im Rahmen des Plan Maroc Mines 2021–30 sowie das wachsende Interesse an Kupfer und Kobalt verbessern die langfristige Planungssicherheit für Lieferanten, während Wasserknappheitsvorschriften und Rohstoffvolatilität die kurzfristigen Ausgabenpläne dämpfen.

Wichtigste Erkenntnisse des Berichts

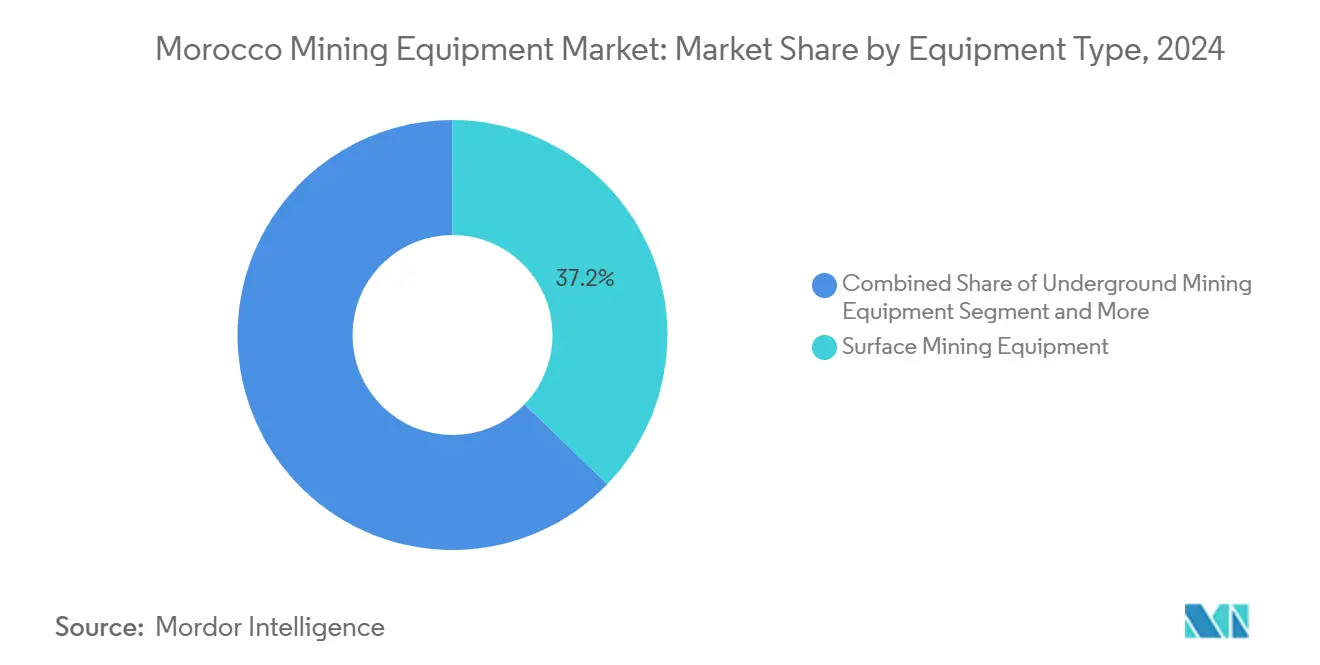

- Nach Ausrüstungstyp führte der Tagebau im Jahr 2024 mit einem Umsatzanteil von 37,24 %; batterieelektrische Lade-Förder-Kipp-Geräte werden voraussichtlich bis 2030 mit einer CAGR von 15,26 % wachsen.

- Nach Automatisierungsgrad hielt manuelle Ausrüstung im Jahr 2024 einen Anteil von 64,83 % am marokkanischen Bergbauausrüstungsmarkt, während vollautonome Ausrüstung die höchste prognostizierte CAGR von 18,17 % bis 2030 aufweist.

- Nach Antriebsart entfielen im Jahr 2024 87,92 % des marokkanischen Bergbauausrüstungsmarktes auf Fahrzeuge mit Verbrennungsmotor, und batterieelektrische Fahrzeuge wachsen im Prognosezeitraum mit einer CAGR von 17,43 %.

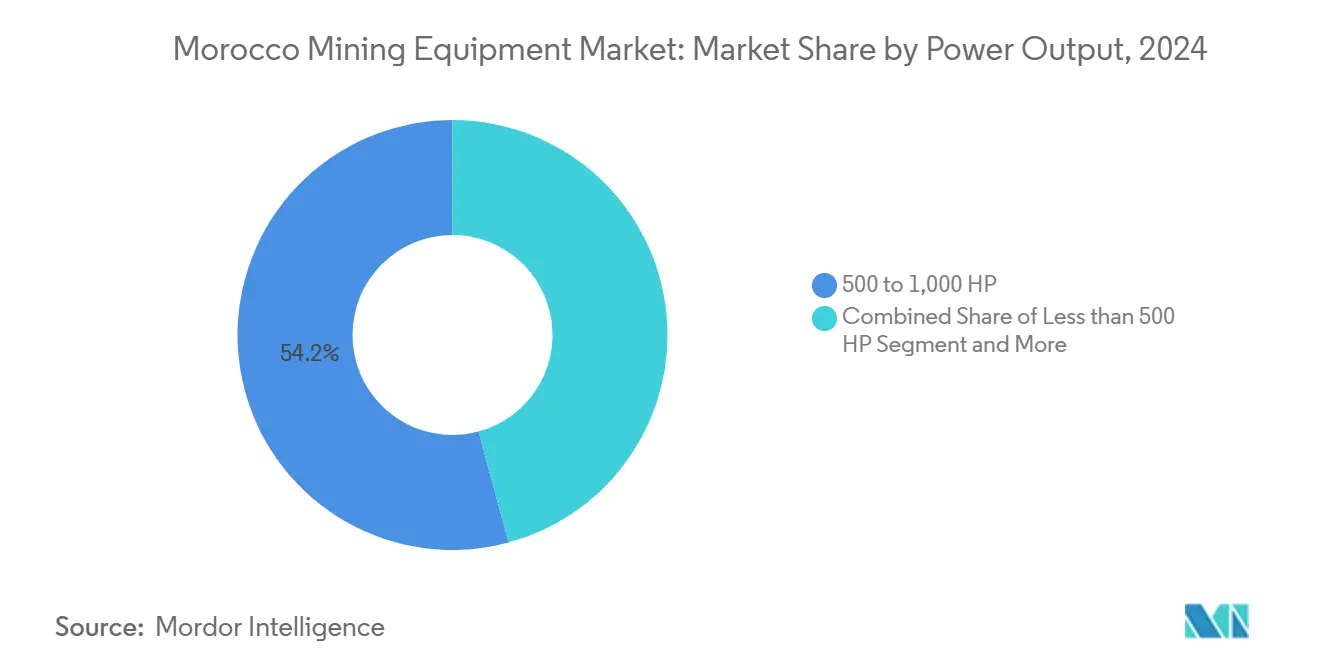

- Nach Leistungsabgabe entfiel im Jahr 2024 ein Anteil von 54,16 % auf die Klasse 500–1.000 PS, und Ausrüstung unter 500 PS wird voraussichtlich bis 2030 mit einer CAGR von 14,07 % wachsen.

- Nach Anwendung repräsentierte der Metallbergbau im Jahr 2024 46,38 % des Marktes und wird bis 2030 voraussichtlich eine CAGR von 12,48 % verzeichnen.

Trends und Erkenntnisse des marokkanischen Bergbauausrüstungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CAPEX-Boom im Phosphatsektor durch die OCP Group | +0.8% | National, konzentriert in Khouribga, Benguerir, Youssoufia | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize des „Plan Maroc Mines 2021–30” | +0.4% | National, mit Schwerpunkt auf aufstrebenden Bergbauregionen | Langfristig (≥ 4 Jahre) |

| Einführung von Bergwerksautomatisierung und digitalen Zwillingen | +0.6% | National, frühe Einführung an den wichtigsten OCP-Standorten | Mittelfristig (2–4 Jahre) |

| EV-bedingte Nachfrage nach Kobalt und Kupfer | +0.3% | Regional, Anti-Atlas und aufstrebende Lagerstätten | Langfristig (≥ 4 Jahre) |

| Offshore-Explorationsperspektiven für polymetallische Knollen | +0.2% | Küstenregionen, Atlantikküste | Langfristig (≥ 4 Jahre) |

| Initiativen für mit grünem Wasserstoff betriebene Bergwerksflotten | +0.3% | National, integriert mit Zonen für erneuerbare Energien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

CAPEX-Boom im Phosphatsektor durch die OCP Group

Das beispiellose Investitionsprogramm der OCP Group in Höhe von 13 Milliarden USD bis 2027 stellt den größten einzelnen Treiber dar, der die Bergbauausrüstungslandschaft Marokkos neu gestaltet. Das Programm umfasst die Verdoppelung der Bergbaukapazität und die Verdreifachung der Verarbeitungskapazität, mit besonderem Fokus auf die Eröffnung der Mine Meskala und die Erweiterung des Düngemittelkomplexes Mzinda. Dieser Investitionszyklus unterscheidet sich von traditionellen CAPEX-Booms dadurch, dass Nachhaltigkeitsmandate von Beginn an integriert werden, was Ausrüstungslieferanten dazu verpflichtet, neben Produktivitätssteigerungen auch Fähigkeiten zur Reduzierung des CO₂-Fußabdrucks nachzuweisen. Die geplante Verdreifachung der Produktion am Standort Benguerir veranschaulicht diesen Ansatz, bei dem der Vertrag der Weir Group im Wert von 25 Millionen GBP für Trennanlagen speziell auf energieeffiziente Technologien mit einer prognostizierten Minenlebensdauer von über 100 Jahren abzielt[1]"Weir awarded £25m contract for separation solutions at two greenfield projects in Morocco," PNG Business News, pngbusinessnews.com.. OCPs Umstellung auf 100 % erneuerbare Energien bis 2028 schafft kaskadierende Ausrüstungsanforderungen, da herkömmliche dieselbetriebene Maschinen mit dem Betriebsmandat des Unternehmens unvereinbar werden. Der strategische Wandel hin zur Produktion von grünem Ammoniak mit einem Ziel von 1 Million Tonnen jährlich bis 2027 erfordert spezialisierte Ausrüstung für wasserstoffbetriebene Bergwerksflotten und positioniert Marokko als Testgelände für Bergbautechnologien der nächsten Generation.

Staatliche Anreize des „Plan Maroc Mines 2021–30”

Marokkos nationale Entwicklungsstrategie für den Bergbausektor schafft systematische Anreize, die über traditionelle Steuervergünstigungen hinausgehen und Anforderungen an Technologietransfer sowie Vorgaben für lokale Wertschöpfung umfassen. Der Schwerpunkt der Strategie auf die Verdreifachung der Bergbaueinnahmen und die Verdoppelung der Beschäftigung bis 2025 treibt die Nachfrage nach produktivitätssteigernder Ausrüstung an und erzeugt gleichzeitig Druck auf die Personalentwicklung. Der neue Bergbaukodex, der sich in der Entwicklung befindet, priorisiert die Digitalisierung der Verwaltung von Bergbautiteln und verlängert Explorationsgenehmigungen, was regulatorische Sicherheit schafft und langfristige Ausrüstungsinvestitionen fördert. Marokkos Einstufung als attraktivster Bergbaustandort Afrikas durch das Fraser Institute in den Jahren 2022 und 2023 spiegelt die Wirksamkeit des politischen Rahmens bei der Gewinnung internationaler Ausrüstungslieferanten und Technologiepartner wider. Der Fokus der Regierung auf die Entwicklung kritischer Mineralien, insbesondere der 7 von 24 kritischen Mineralien, über die Marokko verfügt, schafft Nischenmöglichkeiten für Ausrüstungen zur Gewinnung und Verarbeitung seltener Erden. Anforderungen an lokale Wertschöpfung, die in die Strategie eingebettet sind, begünstigen Ausrüstungslieferanten, die Fertigungs- oder Montagebetriebe in Marokko errichten, und schaffen Wettbewerbsvorteile für Unternehmen, die bereit sind, in inländische Kapazitäten zu investieren.

Einführung von Bergwerksautomatisierung und digitalen Zwillingen

Die Einführung von Bergwerksautomatisierung in Marokko beschleunigt sich durch strategische Partnerschaften, die traditionelle Implementierungshürden umgehen. OCPs Zusammenarbeit mit Teal Technology Services für die digitale Transformation und die Partnerschaft von QuWireless-Nexaglobe für 4G/LTE-Konnektivität in rauen Bergbauumgebungen demonstriert die für autonome Betriebe notwendige Infrastrukturgrundlage. Die Implementierung von verteilten Steuerungssystemen (DCS) in Phosphorsäure- und Düngemitteleinheiten seit 1997 verschafft Marokko fortgeschrittene Erfahrung in der Prozessautomatisierung, die sich in eine Raffinesse bei Bergbauausrüstungen übersetzt. Der Einsatz von KI-gestützten Fahrsicherheitssystemen durch die Mantrac Group, die 90 Bediener mit Müdigkeitserkennungstechnologie einbindet, zeigt die praktische Anwendung von Automatisierung zur Verbesserung von Sicherheitskennzahlen bei gleichzeitiger Reduzierung von Betriebsausfallzeiten. Die Entwicklung autonomer Lade-Förder-Kipp-Systeme, die im Untertagebetrieb einen Schaufelfüllfaktor von 90 % erreichen, zeigt Marokkos Bereitschaft, ausgefeilte Automatisierungstechnologien einzuführen, die die Produktivität in anspruchsvollen Bergbauumgebungen steigern. Die Integration von Technologie digitaler Zwillinge ermöglicht Echtzeit-Überwachung und vorausschauende Wartung, reduziert Ausrüstungsausfallzeiten und verlängert die Lebensdauer von Anlagen in Marokkos wasserarmer Betriebsumgebung.

EV-bedingte Nachfrage nach Kobalt und Kupfer

Marokkos strategische Positionierung in der Lieferkette für Elektrofahrzeuge schafft eine anhaltende Nachfrage nach spezialisierter Gewinnungsausrüstung für Kobalt- und Kupferlagerstätten. Die Errichtung des Batteriewerks der chinesischen BTR New Material Group mit einer Investition von 3 Milliarden MAD und 2.500 Arbeitsplätzen demonstriert die nachgelagerte Integration, die den Bedarf an vorgelagerten Bergbauausrüstungen antreibt[2]Latifa babas, "Morocco signs deal for electric vehicle battery plant with China's BTR New Material Group," en.yabiladi.com. . Mamagems Expansion in den Kobalt- und Kupferbergbau in 8 afrikanischen Ländern, mit einer Marktkapitalisierung, die von 2 Milliarden USD auf 6,1 Milliarden USD gestiegen ist, spiegelt die Wachstumsdynamik des Sektors und die Kapazität für Ausrüstungsinvestitionen wider. Die Entwicklung der Kupfermine Tizert in Marokko und die Übernahme des Goldprojekts Karita in Guinea deuten auf eine geografische Diversifizierung hin, die anpassungsfähige Ausrüstungsplattformen erfordert, die unter verschiedenen geologischen Bedingungen betrieben werden können. Marokkos Rolle als unerwarteter Nutznießer der chinesischen Strategie zur Umgehung des US-amerikanischen Inflation Reduction Act schafft zusätzliche Ausrüstungsnachfrage durch Joint Ventures wie die Partnerschaft des kanadischen Unternehmens SRG Mining mit Chinas Carbon One für die Produktion von Graphit-Anoden[3]"Morocco, an Unexpected Winner of China's Strategy to Circumvent the U.S. Inflation Reduction Act," Center for Strategic & International Studies, csis.org.. Die prognostizierte Verdreifachung der Nachfrage nach kritischen Mineralien bis 2040, mit einem Marktwert von 400 Milliarden USD bis 2050, positioniert den marokkanischen Bergbauausrüstungsmarkt für nachhaltiges Wachstum, das durch die Anforderungen der Energiewende angetrieben wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreiszyklizität | -0.7% | Global, mit regionaler Verstärkung in Marokko | Kurzfristig (≤ 2 Jahre) |

| Hohe CAPEX für fortschrittliche Ausrüstung | -0.5% | National, betrifft kleinere Betreiber überproportional | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung von Wasserknappheitsvorschriften | -0.4% | National, konzentriert in Bergbauregionen im Landesinneren | Langfristig (≥ 4 Jahre) |

| Mangel an Fachkräften für autonomen Bergbau | -0.3% | National, mit regionalen Unterschieden in der technischen Ausbildung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreiszyklizität

Die Volatilität der Phosphatpreise wirkt sich grundlegend auf die Beschaffungszyklen für Bergbauausrüstungen in Marokko aus, wobei die Umsatzschwankungen der OCP Group direkt in CAPEX-Anpassungen übersetzt werden, die die gesamte Lieferkette betreffen. Die Sensitivität des Rohstoffs gegenüber landwirtschaftlichen Nachfragezyklen schafft Unsicherheit bei Ausrüstungsinvestitionen, wie historische Muster zeigen, bei denen Preisrückgänge größere Ausrüstungskäufe um 12–18 Monate verzögern. Marokkos starke Abhängigkeit von Phosphatexporten, die 26 % der nationalen Exporte ausmachen, verstärkt die Auswirkungen von Preiszyklen im Vergleich zu stärker diversifizierten Bergbauvolkswirtschaften. Die Herausforderung verschärft sich für kleinere Betreiber, denen die finanzielle Widerstandsfähigkeit der OCP fehlt, was Ausrüstungslieferanten dazu zwingt, flexible Finanzierungsmodelle zu entwickeln, die zyklische Cashflows berücksichtigen. Bergbauunternehmen setzen zunehmend auf szenariobasierte Planungsmethoden, die die Ausrüstungsbeschaffung auf der Grundlage von Rohstoffpreisprognosen anpassen, was eine Nachfragevolatilität schafft, die Ausrüstungshersteller durch Bestandsmanagement und Produktionsflexibilität bewältigen müssen. Die Integration der Kosten für erneuerbare Energien in den Bergbaubetrieb erhöht die Komplexität der Rohstoffpreisberechnungen, da energieintensive Ausrüstungen in Zeiten hoher Energiepreise attraktiver werden, aber in Zeiten von Rohstoffabschwüngen einer kritischen Prüfung unterzogen werden.

Hohe CAPEX für fortschrittliche Ausrüstung

Die Kapitalintensität von Bergbauausrüstungen der nächsten Generation schafft Adoptionshürden, die den marokkanischen Markt zwischen Technologieführern und kostenorientierten Betreibern segmentieren. Batterieelektrische Lade-Förder-Kipp-Maschinen erzielen Premiumpreise, die herkömmliche Dieseläquivalente um 40–60 % übersteigen können, was für kleinere Bergbaubetriebe trotz niedrigerer Betriebskosten über den Lebenszyklus der Ausrüstung Finanzierungsherausforderungen schafft. Autonome Bergbausysteme erfordern erhebliche Vorabinvestitionen in Infrastruktur, Schulung und Integration, die viele Betreiber ohne garantierte Produktivitätsverbesserungen und Sicherheitsvorteile nicht rechtfertigen können. Die Herausforderung verstärkt sich in Marokkos aufstrebenden Bergbauregionen, wo die unterstützende Infrastruktur für fortschrittliche Ausrüstungen möglicherweise unzureichend ist und zusätzliche CAPEX für Stromsysteme, Konnektivität und Wartungseinrichtungen erfordert. Ausrüstungslieferanten reagieren mit der Entwicklung modularer Upgrade-Pfade, die es Betreibern ermöglichen, fortschrittliche Funktionen schrittweise einzuführen, anstatt einen vollständigen Flottenersatz zu erfordern. Leasing- und Ausrüstung-als-Dienstleistung-Modelle gewinnen als Methoden zur Reduzierung des anfänglichen CAPEX bei gleichzeitigem Zugang zu modernster Technologie an Bedeutung, obwohl diese Vereinbarungen das finanzielle Risiko auf Ausrüstungslieferanten verlagern, die Auslastungsraten und Wartungskosten genau vorhersagen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Tagebaudominanz trifft auf Elektrifizierungswende

Tagebaumaschinen generierten im Jahr 2024 37,24 % des Umsatzes im marokkanischen Bergbauausrüstungsmarkt, angetrieben durch die Tagebau-Phosphatgruben in Khouribga, Benguerir und Youssoufia. Das Teilsegment bleibt widerstandsfähig, da der Abraumtransport unvermeidlich bleibt, doch seine Wachstumsrate liegt hinter der CAGR von 15,26 % zurück, die batterieelektrischen Lade-Förder-Kipp-Geräten zugewiesen wird, die nun den Transport innerhalb der Grubenränder übernehmen. Die Nachfrage nach Mineralverarbeitungsausrüstung steigt parallel zur nachgelagerten Düngemittelexpansion der OCP, da die Gruppe bis 2027 eine Verdreifachung der Verarbeitungskapazität anstrebt.

Untertageausrüstung gewinnt an Relevanz, da Managem die Kupfer- und Goldexploration intensiviert und Bestellungen für Schmalgang-Bohrgeräte und Niederprofil-Lkw auslöst. Die Größe des marokkanischen Bergbauausrüstungsmarktes im Bereich Bohrgeräte und Brecher beschleunigt sich, da in den Anti-Atlas-Erzkörpern härtere Lithologien vorherrschen, die Hochleistungshämmer und Drehbohrgeräte erfordern. Lieferanten erweitern die Ersatzteilbestände für Hartmetallbohrer und Hydraulikdichtungen, um die Lieferzeiten von 10 Wochen zu verkürzen. Elektrische Brecherlinien werden dort früh eingeführt, wo der Netzzugang stabil ist, und Anbieter bündeln Staubunterdrückungspakete, da die Luftfeuchtigkeit in Inlandgruben unter 30 % liegt, was das Risiko von Silikastaubdurchbrüchen erhöht.

Nach Automatisierungsgrad: Manuelle Vorherrschaft unter systematischer Erosion

Manuelle Ausrüstung kontrolliert weiterhin 64,83 % der installierten Einheiten im marokkanischen Bergbauausrüstungsmarkt, was auf veraltete Flotten und die Vertrautheit der Bediener zurückzuführen ist. Vollautonome Plattformen expandieren jedoch mit einer CAGR von 18,17 %, angetrieben durch dokumentierte Sicherheitserfolge und die Vermeidung von Überstundenkosten. Halbautonome Systeme dienen als Übergangstechnologie und ermöglichen eine schrittweise Migration ohne vollständigen Flottenersatz.

Lehrpläne an marokkanischen technischen Instituten umfassen nun das Design autonomer Transportwege und die LiDAR-Kalibrierung, was die Qualifikationslücke verringert, die die Einführung hemmt. Anbieter integrieren Fernbedienungsstationen, damit ein Fahrer bis zu vier Lkw überwachen kann, was Produktivitätssteigerungen erzielt, die in Pilotstudien in Benguerir validiert wurden. Die Amortisationszeiten liegen bei etwa vier Jahren, wenn Dieseleinsparungen, verlängerte Reifenlebensdauer und reduzierte Ausfallzeiten durch Vorfälle berücksichtigt werden, was Finanzierern hilft, höhere Preise zu genehmigen. Mit zunehmender Konnektivität gewinnt die marokkanische Bergbauausrüstungsbranche eine Datenschicht, die Abonnementmodelle für vorausschauende Wartung unterstützt.

Nach Antriebsart: ICE-Mehrheit spürt Batteriedruck

Fahrzeuge mit Verbrennungsmotor dominierten 2024 mit 87,92 % der Lieferungen, doch ihr Anteil erodiert, da batterieelektrische Alternativen eine CAGR von 17,43 % verzeichnen. OCPs Plan, bis 2028 100 % des Strombedarfs mit erneuerbaren Energien zu decken, verändert die Gesamtkostenberechnungen und bringt Batterieeinheiten auf Lebenszyklusbasis in die Parität. Hybridantriebe füllen betriebliche Grauzonen, in denen die Ladeinfrastruktur nur zeitweise in Betrieb ist; ihr Anteil steigt schrittweise in Untertagestrecken, wo Belüftungseinsparungen am wichtigsten sind.

OEMs erproben wasserstoffbereite Motoren in Transportfahrzeugen über 1.000 PS und nutzen dabei Marokkos Ankündigung des Rollouts von grünem Ammoniak mit Fortescue im Jahr 2024. Thermomanagementmodule entwickeln sich parallel weiter, da die Temperaturen in Wüstengruben im Spätsommer 45 °C übersteigen und das Risiko einer Batteriedegradation besteht. Finanzgeber bestehen nun auf Angaben zur Kohlenstoffintensität in Kreditverträgen, was Käufer weiter in Richtung elektrifizierter Optionen drängt.

Nach Leistungsabgabe: Mittelklasse als Kern, Aufschwung im Kleinleistungsbereich

Einheiten mit 500 bis 1.000 PS halten einen Anteil von 54,16 %, da sie Nutzlast und Manövrierfähigkeit in Marokkos mittelgroßen Phosphatgruben ausbalancieren. Im Gegensatz dazu wächst Maschinen unter 500 PS am schnellsten mit einer CAGR von 14,07 %, da selektiver Bergbau in Kobalt- und Goldadern an Bedeutung gewinnt. Modulare, kleinere Motoren passen gut zu autonomer Traktionskontrolle, die den Radschlupf auf steilen Gefällen reduziert, die im Anti-Atlas häufig vorkommen.

Die Größe des marokkanischen Bergbauausrüstungsmarktes im Bereich Einheiten über 1.000 PS bleibt wichtig für den Langstreckentransport zwischen Grube und Bahnanschluss, doch neue Bahntrassen, die im Rahmen des nationalen Programms im Wert von 37 Milliarden USD geplant sind, werden die durchschnittlichen Transportentfernungen verkürzen und die Dominanz von Mega-Lkw lockern. Lieferanten kalibrieren ihre Bestände neu, um eine Überbevorratung von Reifen der Ultra-Klasse zu vermeiden, da sich die Flottenzusammensetzungen in Richtung leichterer Lkw und grubeninterner Brechsysteme verschieben.

Nach Anwendung: Metallbergbau verbreitert die Nachfragebasis

Der Metallbergbau erzielte im Jahr 2024 46,38 % des Umsatzes im marokkanischen Bergbauausrüstungsmarkt und wird den Phosphatwachstum bis 2030 mit einer CAGR von 12,48 % übertreffen. Kupfer, Kobalt und Silber dominieren die Beschaffungslisten, wobei jedes spezifische Verarbeitungsabläufe erfordert, die Bestellungen für Nachmahlmühlen, Schwerkraftkonzentratoren und Druckoxidationsautoklaven antreiben. Die marokkanische Bergbauausrüstungsbranche profitiert davon, dass Managem sein Fachwissen in acht afrikanischen Ländern exportiert und dabei häufig bei marokkanischen Händlern kauft, die regionale Serviceverträge bündeln.

Der Mineralbergbau, angeführt von Phosphat, unterstützt eine stabile Basisnachfrage; der Wert verlagert sich jedoch nachgelagert, sodass OCPs Düngemittelkomplexe nun hochwertigere Pumpen, Ventile und Granuliertrommeln nachfragen. Die Nachfrage nach Kohleausrüstungen bleibt vernachlässigbar, da Marokko bis 2030 einen Anteil von 52 % erneuerbarer Elektrizität anstrebt und die nationale Energiepolitik mit Dekarbonisierungszielen in Einklang bringt. Lieferanten, die sich früher auf Kohle konzentrierten, passen sich an, indem sie Produktlinien auf Biomasse-Beimischung und Abwärmerückgewinnung in Düngemittelwerken ausrichten und so Einnahmequellen trotz des Rückgangs der Kohle offen halten.

Geografische Analyse

Khouribga-Settat konzentriert etwa 70 % der OCP-Erzförderung und bleibt das größte Ausgabenzentrum im marokkanischen Bergbauausrüstungsmarkt. Kontinuierlicher Streifenabbau erfordert alle drei Jahre Bandneubauten und Flottenersatz in Acht-Jahres-Zyklen. Die angrenzende Industrieplattform Jorf Lasfar verstärkt die Ersatzteilnachfrage, da dort Erz zu Phosphorsäure verarbeitet wird und eine 24-Stunden-Wartungsabdeckung erforderlich ist. Die Benguerir- und Youssoufia-Gruben in Gantour bilden den zweitgrößten Ausrüstungscluster; die dortige Produktion soll sich verdreifachen, sobald das Louta-Projekt in Betrieb geht, was zusätzliche 240-Tonnen-Lkw, mobile Grubenbrecher und Prozesswasserpumpen erfordert, die mit aufbereitetem Abwasser betrieben werden.

Boucraa in der Westsahara trägt etwa 8 % der OCP-Produktion bei und operiert in einer ariden Wüste, die OEMs dazu veranlasst, abgedichtete Lagerrollen, staubdichte Kabinen und salzwasserbeständige Hydrauliksysteme zu liefern. Lieferanten, die mobile Servicewagen unterhalten, gewinnen Aufträge, da die lokale Werkstattkapazität gering ist. Unterdessen lösen Kupfer- und Kobaltprojekte im Anti-Atlas Nachfrage nach Schmalgang-Bohrgeräten und batterieelektrischen Schaufelladerfahrzeugen aus, die in Strecken unter 2,5 Metern navigieren können. Explorationsunternehmen bevorzugen Mietpakete aufgrund unsicherer Ressourcengrößen, was Händlern Möglichkeiten bietet, nutzungsbasierte Einnahmequellen aufzubauen.

Aufgrund des Hafenzugangs und der Freizonenzölle fungieren Casablanca und Rabat als Logistikdrehscheiben für Ausrüstungen. Unternehmen wie AMESP lagern dort kritische Ersatzteile, um die Lieferzeiten für Khouribga-Kunden auf 24 Stunden zu verkürzen. Geplante Nord-Süd-Hochgeschwindigkeitsbahnkorridore werden die Kosten für den Schwerlasttransport senken und eine zentralisierte Lagerhaltung anstelle verstreuter Depots fördern. Die regionale Diversifizierung verbreitert den marokkanischen Bergbauausrüstungsmarkt und zwingt Lieferanten, nationale Versandzentren über lokalisierte Feldwerkstätten zu legen.

Wettbewerbslandschaft

Globale OEMs haben die Oberhand, doch ihr kombinierter inländischer Marktanteil deutet auf eine moderate Konzentration hin, die den Preiswettbewerb am Leben erhält. Caterpillar nutzt einen globalen Bergbaumarktanteil von 31 % und eine dichte Ersatzteilpipeline; sein Remanufacturing-Hub in der Freizone Tanger reduziert die Durchlaufzeit für Motorblöcke von acht auf fünf Tage. Komatsu setzt auf ein Nachmarkterlösmodell von 65 %, das gut zu Marokkos wartungsintensivem Phosphatzyklus passt, und seine Versuche mit autonomen Transportsystemen in Benguerir sollen Referenzstandorte etablieren.

Sandvik und Epiroc besetzen Premiumnischen durch Elektrifizierungstiefe. Sandviks Rekordweltauftrag für batterieelektrische Lkw im Jahr 2025 findet lokal Anklang, da OCP die dieselfreie Förderung in überdachten Lagerhallen erkundet. Epiroc, mit 68 % des Umsatzes aus Dienstleistungen, bündelt Batteriebohrgeräte mit dreijährigen Wartungsverträgen und schützt Kunden vor Qualifikationslücken. Chinesische Herausforderer SANY und XCMG unterbieten beim Preis und bündeln manchmal Finanzierungen, wobei sie auf mittelgroße Kupfer-Start-ups im Anti-Atlas abzielen.

Lokale Spezialisten füllen Servicelücken. Mantrac integriert Müdigkeitssensoren, Telematik und Leasingfinanzierung in Einzelrechnungsangebote, die bei Betreibern ohne interne Ingenieurtiefe Anklang finden. AMESP konzentriert sich auf schnell drehende Verschleißteile und kommuniziert ein 12-Stunden-Lieferversprechen innerhalb eines Radius von 300 Kilometern um Casablanca. Dieses Geflecht aus internationaler Technologie und lokalen Servicefähigkeiten erklärt, warum kein einzelner Akteur einen Anteil von 50 % überschreitet, was die Versorgungsvielfalt im marokkanischen Bergbauausrüstungsmarkt erhält.

Marktführer der marokkanischen Bergbauausrüstungsbranche

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Hitachi Construction Machinery Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Xtract Resources erwarb eine 50-prozentige Beteiligung an Wildstone SARL für 500.000 USD und erhielt damit Zugang zu 15 Explorationsgenehmigungen für Kupfer, Silber und Antimon in Marokko.

- Mai 2025: OCP Group und AFD Group formalisierten eine Finanzierungsvereinbarung über 350 Millionen EUR zur Unterstützung von OCPs grünem Investitionsprogramm in Höhe von 13 Milliarden USD (2023–2027). Das Programm zielt darauf ab, bis 2040 100 % saubere Energie und Klimaneutralität zu erreichen und gleichzeitig die Produktion dekarbonisierter Düngemittel zu steigern.

Berichtsumfang des marokkanischen Bergbauausrüstungsmarktes

| Tagebauausrüstung |

| Untertagebergbauausrüstung |

| Mineralverarbeitungsausrüstung |

| Bohrgeräte und Brecher |

| Brechen, Zerkleinern und Sieben |

| Lader und Transportfahrzeuge |

| Manuelle Ausrüstung |

| Halbautonome Ausrüstung |

| Vollautonome Ausrüstung |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybridfahrzeuge |

| Weniger als 500 PS |

| 500 bis 1.000 PS |

| Über 1.000 PS |

| Metallbergbau |

| Mineralbergbau |

| Kohlebergbau |

| Nach Ausrüstungstyp | Tagebauausrüstung |

| Untertagebergbauausrüstung | |

| Mineralverarbeitungsausrüstung | |

| Bohrgeräte und Brecher | |

| Brechen, Zerkleinern und Sieben | |

| Lader und Transportfahrzeuge | |

| Nach Automatisierungsgrad | Manuelle Ausrüstung |

| Halbautonome Ausrüstung | |

| Vollautonome Ausrüstung | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge | |

| Hybridfahrzeuge | |

| Nach Leistungsabgabe | Weniger als 500 PS |

| 500 bis 1.000 PS | |

| Über 1.000 PS | |

| Nach Anwendung | Metallbergbau |

| Mineralbergbau | |

| Kohlebergbau |

Im Bericht beantwortete Schlüsselfragen

Wie lautet die aktuelle Wertprognose für den marokkanischen Bergbauausrüstungsmarkt bis 2030?

Der Markt wird voraussichtlich bis 2030 einen Wert von 1,25 Milliarden USD erreichen, ausgehend von 1,09 Milliarden USD im Jahr 2025 bei einer CAGR von 2,76 %.

Welche Ausrüstungskategorie wächst in Marokko bis 2030 am schnellsten?

Batterieelektrische Lade-Förder-Kipp-Maschinen führen mit einer CAGR von 15,26 % aufgrund steigender Elektrifizierungsanforderungen.

Wie dominant sind Fahrzeuge mit Verbrennungsmotor in Marokkos Bergwerksflotten heute?

Fahrzeuge mit Verbrennungsmotor halten weiterhin 87,92 % der Lieferungen, obwohl ihr Anteil schrumpft, da batterieelektrische Plattformen ein CAGR-Wachstum von 17,43 % verzeichnen.

Warum übertrifft der Metallbergbau den Phosphatsektor in Bezug auf das Wachstum?

Die steigende Nachfrage nach Kupfer und Kobalt im Zusammenhang mit den Lieferketten für Elektrofahrzeuge treibt die CAGR des Metallbergbaus von 12,48 % an.

Welche regionalen Drehscheiben sind für Service und Logistik entscheidend?

Casablanca und Rabat sind Ankerpunkte für die Lagerung und den Versand von Ersatzteilen, während Khouribga und Benguerir die wichtigsten Standorte für den Ausrüstungseinsatz bleiben.

Wie beeinflusst Wasserknappheit das Ausrüstungsdesign?

Kunden priorisieren nun Kreislaufpumpen und staubbeständige Hydrauliksysteme, die den Verbrauch senken und die Grenzwerte für entsalztes Wasser einhalten.

Seite zuletzt aktualisiert am: