Marktgröße und Marktanteil für Mineralverarbeitungsanlagen in Argentinien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

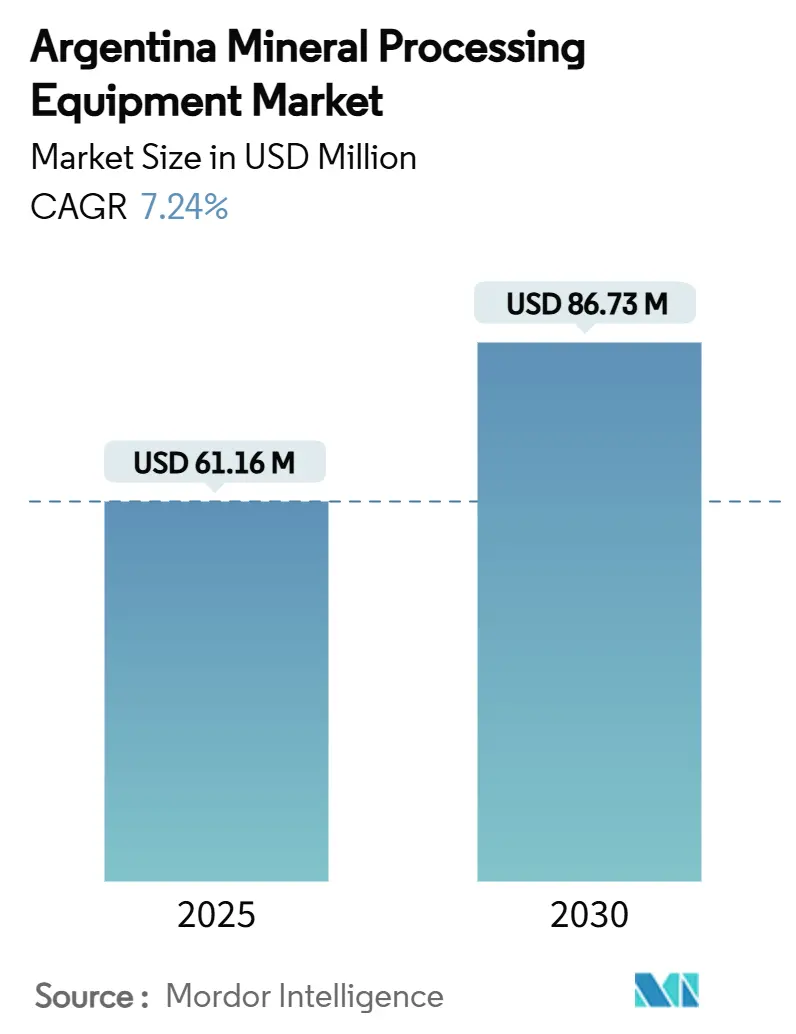

| Marktgröße (2025) | 61.16 Millionen US-Dollar |

| Marktgröße (2030) | 86.73 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mineralverarbeitungsanlagen in Argentinien von Mordor Intelligence

Die Marktgröße für Mineralverarbeitungsanlagen in Argentinien wird im Jahr 2025 auf 61,16 Millionen USD geschätzt und soll bis 2030 auf 86,73 Millionen USD anwachsen, was einem CAGR von 7,24 % entspricht. Ein Anstieg großangelegter Lithium- und Kupferprojekte, eine verstärkte Zusammenarbeit der Provinzen im Lithiumdreieck sowie ein bundesstaatliches Investitionsregime, das eine 30-jährige Steuerstabilität gewährt, schaffen eine stetige Pipeline an Greenfield-Verarbeitungsanlagen. US-amerikanische Lieferanten dominieren derzeit die Anlagenimporte, doch lokale Distributoren gewinnen Marktanteile, indem sie schnellen Vor-Ort-Service in Catamarca und Salta anbieten. Steigende Stromtarife haben den Amortisationsvorteil energieeffizienter Zerkleinerungskreisläufe deutlich erhöht, während Automatisierungsnachrüstungen von Pilotprojekten zu vollständigen Werkseinführungen fortschreiten. Das Nettoergebnis ist ein Markt, in dem technologische Differenzierung und Kundendienst nach dem Kauf zu den primären Hebeln des Wettbewerbsvorteils geworden sind und reine Kaufpreisüberlegungen überwiegen.

Wichtigste Erkenntnisse des Berichts

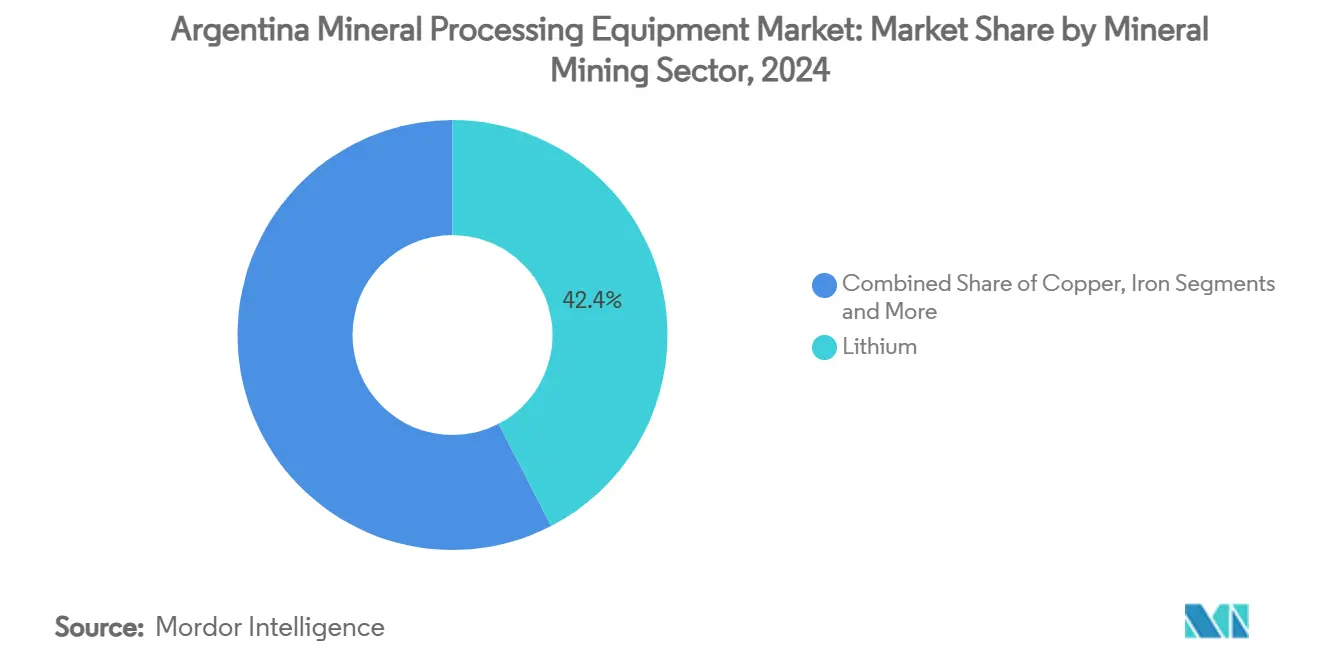

- Nach Mineralbergbausektor hielt Lithium im Jahr 2024 einen Marktanteil von 42,39 % am Markt für Mineralverarbeitungsanlagen in Argentinien und verzeichnet bis 2030 einen CAGR von 11,87 %.

- Nach Anlagentyp stellen Mühlen das am schnellsten wachsende Segment mit einem CAGR von 9,58 % dar, während Brecher im Jahr 2024 einen Umsatzanteil von 28,14 % erzielten.

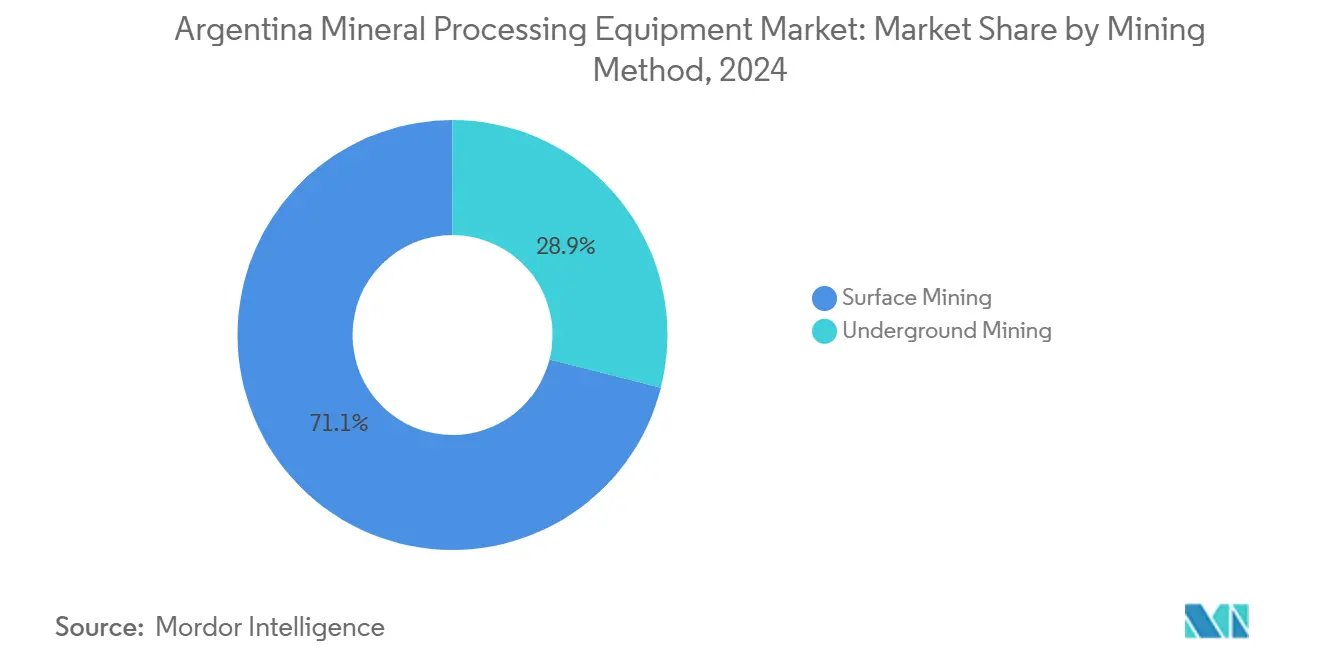

- Nach Bergbaumethode entfielen im Jahr 2024 71,06 % der Marktgröße für Mineralverarbeitungsanlagen in Argentinien auf den Tagebau, der bis 2030 mit einem CAGR von 7,47 % wachsen wird.

- Nach Automatisierungsgrad entfiel auf das halbautomatisierte Segment ein Anteil von 54,27 %, während das vollautomatisierte Segment einen CAGR von 13,23 % verzeichnete.

- Nach Geografie führte Catamarca im Jahr 2024 mit einem Umsatzanteil von 24,18 %; für Jujuy wird bis 2030 der zweithöchste CAGR von 9,82 % prognostiziert.

Trends und Erkenntnisse zum Markt für Mineralverarbeitungsanlagen in Argentinien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Pipeline an Lithium- und Kupferprojekten | +2.1% | Catamarca, Jujuy, Salta | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und Programme zur Erleichterung ausländischer Direktinvestitionen | +1.8% | National, mit Schwerpunkt in den Provinzen des Lithiumdreiecks | Langfristig (≥ 4 Jahre) |

| Einführung energieeffizienter Zerkleinerungskreisläufe | +1.3% | National, insbesondere bei großangelegten Betrieben | Mittelfristig (2–4 Jahre) |

| Digitale Nachrüstungen und Automatisierungsnachrüstungen für Bestandsanlagen | +0.9% | National, mit Schwerpunkt auf etablierten Bergbauregionen | Langfristig (≥ 4 Jahre) |

| Ausbau der gemeinsamen Infrastruktur im Lithiumdreieck | +0.7% | Catamarca, Jujuy, Salta | Langfristig (≥ 4 Jahre) |

| Nachfrage nach modularen Pilotanlagen von Juniorunternehmen im Bergbau | +0.4% | Aufstrebende Bergbaudistrikte in den nördlichen Provinzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Pipeline an Lithium- und Kupferprojekten

Die Nachfrage Argentiniens nach Mineralverarbeitungsanlagen erlebt eine beispiellose Beschleunigung aufgrund massiver Projektverpflichtungen, die die Infrastrukturanforderungen des Landes im Bergbaubereich grundlegend umgestalten. Die Übernahme von Arcadium Lithium durch Rio Tinto für 6,7 Milliarden USD im März 2025, kombiniert mit der Erweiterung des Rincon-Projekts im Wert von 2,5 Milliarden USD, positioniert das Unternehmen als drittgrößten globalen Lithiumproduzenten und schafft dabei erhebliche Beschaffungszyklen für Anlagen[1]"Rio Tinto schließt die Übernahme von Arcadium Lithium für 6,7 Milliarden USD ab," Compass Lexecon, compasslexecon.com.. Der Kupfersektor zeigt durch das Joint Venture von BHP und Lundin Mining im Wert von 2,1 Milliarden USD zur Erschließung der Projekte Filo del Sol und Josemaria eine ebenso überzeugende Dynamik, wobei gemeinsame Infrastruktur genutzt wird, um die Anlagenauslastung im Vicuña-Distrikt zu optimieren. Der Antrag von McEwen Copper auf Aufnahme des Los-Azules-Projekts im Wert von 2,7 Milliarden USD in das RIGI-Regime bestätigt die Nachfrageentwicklung bei Kupferanlagen weiter, wobei der Baubeginn möglicherweise Anfang 2026 erfolgt.

Diese Entwicklungen repräsentieren über 11 Milliarden USD an gebundenem Kapital zur Förderung der Anlagenbeschaffung in den Bereichen Brechen, Mahlen und Verarbeitung. Die geografische Konzentration der Pipeline im Lithiumdreieck schafft Cluster für die Anlagennachfrage, die es Lieferanten ermöglichen, Skaleneffekte zu erzielen und gleichzeitig die logistischen Komplexitäten zu reduzieren, die den abgelegenen Bergbaustandorten Argentiniens inhärent sind.

Staatliche Anreize und Programme zur Erleichterung ausländischer Direktinvestitionen

Argentiniens regulatorische Transformation durch das Großinvestitionsanreizregime (RIGI) schafft beispiellose Vorteile bei der Anlagenfinanzierung, die sich direkt auf Beschaffungsentscheidungen und Markteintrittsstrategien von Lieferanten auswirken. Der Körperschaftsteuersatz des Regimes von 25 %, kombiniert mit beschleunigten Abschreibungen für Bergbauinvestitionen und 30-jährigen Garantien für regulatorische Stabilität, verändert die Wirtschaftlichkeit kapitalintensiver Anlagenkäufe grundlegend. Die provinzielle Koordination zwischen Salta, Jujuy und Catamarca gewährleistet einheitliche Vorteile im gesamten Lithiumdreieck und beseitigt regulatorische Arbitragebedenken, die zuvor provinzübergreifende Anlageneinsatzstrategien erschwert haben.

Die Ausweitung der Steuervorteile des Bergbauinvestitionsgesetzes auf Bergbaulieferanten, einschließlich Befreiungen von der Mehrwertsteuer und der Einkommensteuereinbehaltung, senkt die Anlagenkosten und verbessert gleichzeitig die Cashflow-Dynamik der Lieferanten. Devisenreize, die eine prozentuale Einbehaltung von Exporterlösen ermöglichen, verschaffen Bergbauunternehmen eine auf Dollar lautende Kaufkraft für Anlagen und mindern das Risiko einer Peso-Abwertung, die historisch gesehen die Kapitalausgabenzyklen eingeschränkt hat. Der Erfolg des Regimes bei der Gewinnung von nur einem genehmigten Projekt aus sieben Anträgen verdeutlicht Umsetzungsengpässe, schafft jedoch Wettbewerbsvorteile für Erstmover, die eine behördliche Genehmigung und Anlagenliefervereinbarungen sichern.

Einführung energieeffizienter Zerkleinerungskreisläufe

Imperative zur Energieoptimierung treiben grundlegende Veränderungen bei der Auswahl von Zerkleinerungstechnologien voran, wobei Hochdruckwalzenmühlen (HPGR) und fortschrittliche Mahllösungen im Vergleich zu herkömmlichen Kugelmühlenkreisläufen Energieeinsparungen von 25 % erzielen. Metsos Auftrag für saubere Zerkleinerung im Wert von 45 Millionen EUR demonstriert das Engagement der Branche für nachhaltige Brech- und Mahltechnologien, die HRCe-Hochdruckwalzenmühlen mit Vertimill-Systemen kombinieren, um den Energieverbrauch und die CO2-Emissionen zu reduzieren[2]"Metso Outotec gewinnt Auftrag für 'saubere Zerkleinerung' im Wert von 45 Millionen EUR," Mining Magazine, miningmagazine.com.. Das Potenzial der Technologie zur Kreislaufvereinfachung, das in bestimmten Anwendungen den Anlagenbedarf von 13 Einheiten auf 1 reduziert, schafft überzeugende Vorteile bei den Gesamtbetriebskosten und verbessert gleichzeitig die Prozesskontrolle und Optimierungsmöglichkeiten. Argentiniens Bergbaubetriebe priorisieren zunehmend energieeffiziente Lösungen aufgrund steigender Stromkosten und Nachhaltigkeitsvorgaben, wobei die Integration erneuerbarer Energien für die langfristige betriebliche Lebensfähigkeit entscheidend wird.

Die Anwendungen des kumulativen kinetischen Modells (CKM) bei der Verarbeitung von Erzen kritischer Metalle bieten vereinfachte Verfahren zur Bestimmung kinetischer Parameter und ermöglichen genauere Schätzungen des Arbeitsindex, die das Design von Mahlkreisläufen für Argentiniens vielfältiges Mineralportfolio optimieren. Anlagenlieferanten, die messbare Verbesserungen der Energieeffizienz nachweisen, erlangen Wettbewerbsvorteile bei Beschaffungsprozessen, insbesondere bei großangelegten Betrieben, bei denen der Stromverbrauch einen erheblichen Betriebsaufwand darstellt.

Digitale Nachrüstungen und Automatisierungsnachrüstungen für Bestandsanlagen

Argentiniens Bergbausektor erlebt eine beschleunigte digitale Transformation, da Betreiber Bestandsanlagen mit IoT-Sensoren, Systemen zur vorausschauenden Wartung und autonomen Anlagen nachrüsten, um Sicherheit und Betriebseffizienz zu verbessern. Die Implementierung der Sigfox-IoT-Technologie durch Techint Engineering & Construction zur Anlagenüberwachung zeigt, wie digitale Lösungen die Echtzeit-Datenübertragung bezüglich Anlagennutzung, Druck und Temperatur an abgelegenen Bergbaustandorten ermöglichen. Anwendungen des maschinellen Lernens in Kupfermahlprozessen zeigen messbare Verbesserungen bei Energieeffizienz und Gewinnungsraten, wobei Low-Code-Plattformen KI-Werkzeuge für Branchenfachleute ohne umfangreiche Programmierkenntnisse demokratisieren. Die Integration von Advanced Work Packaging (AWP), Building Information Modeling (BIM) und digitalen Zwillingen bleibt trotz nachgewiesener Vorteile in anderen Sektoren untergenutzt und schafft Chancen für Anlagenlieferanten, die integrierte digitale Lösungen demonstrieren können.

Epirocs Erweiterung des autonomen Bergbauanlagenportfolios, bei dem 42 % des Portfolios in batterieelektrischen Versionen verfügbar sind, spiegelt die Branchenbewegung hin zu Zero-Entry-Bergbaukonzepten wider, bei denen die menschliche Präsenz in gefährlichen Bereichen durch Automatisierung minimiert wird. Kultureller Widerstand und Interoperabilitätsherausforderungen schränken die Akzeptanzraten weiterhin ein, doch Bergbauunternehmen, die digitale Nachrüstungen erfolgreich implementieren, erzielen durch verbesserte Anlagenauslastung und reduzierte Wartungskosten erhebliche Wettbewerbsvorteile.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der bundesstaatlichen und provinziellen Umweltgenehmigungen | -1.4% | National, mit strengerer Durchsetzung in besiedelten Gebieten | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität dämpft Kapitalausgabenzyklen | -1.1% | National, alle Bergbausektoren betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Wartungspersonal in den abgelegenen Anden | -0.9% | Abgelegene Bergbaudistrikte in den Anden | Mittelfristig (2–4 Jahre) |

| Peso-/Deviseninstabilität erhöht importierte Kapitalausgaben | -1.2% | National, insbesondere importabhängige Juniorunternehmen im Bergbau | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der bundesstaatlichen und provinziellen Umweltgenehmigungen

Die Anforderungen an die Umweltverträglichkeitsprüfung (UVP) werden in den Bergbaugerichtsbarkeiten Argentiniens zunehmend strenger, was zu Verzögerungen bei der Anlagenbeschaffung und zusätzlichen Compliance-Kosten führt, die sich auf Projektzeitpläne und Kapitalallokationsentscheidungen auswirken. Argentiniens Abhängigkeit von UVPs als primärem Mechanismus zur Vermeidung von Umweltverschmutzung erfordert separate Bewertungen für jede Bergbauphase, wobei die Provinzbehörden diskretionäre Genehmigungsbefugnisse behalten, die Projektentwicklungszyklen verlängern können[3]"Vermeidung von Umweltverschmutzung und Bergbau," Umweltrechtsinstitut, eli.org.. Die Betonung des Regulierungsrahmens auf freie, vorherige und informierte Konsultation (FPIC) mit lokalen Gemeinschaften führt zu zusätzlichen Komplexitätsebenen, insbesondere bei Anlageninstallationen in ökologisch sensiblen Gebieten, in denen Lithiumoperationen auf Anforderungen zum Schutz von Feuchtgebieten treffen.

Bergbauunternehmen spezifizieren zunehmend Merkmale zur Einhaltung von Umweltvorschriften in Anlagenbeschaffungsspezifikationen, was die Nachfrage nach geschlossenen Systemen und Emissionskontrolltechnologien antreibt, die die Basisanlagenkosten um 15–20 % erhöhen. Die Divergenz zwischen privaten transnationalen Standards und öffentlichen Vorschriften schafft Compliance-Komplexität, wobei Anlagenlieferanten mehrere Zertifizierungsanforderungen erfüllen müssen, die Lieferzeiten verlängern und Projektrisikoprofile erhöhen. Provinzielle Unterschiede bei der Durchsetzung von Umweltvorschriften schaffen regulatorische Arbitragemöglichkeiten, erschweren jedoch auch standardisierte Anlageneinsatzstrategien bei Bergbaubetrieben in mehreren Gerichtsbarkeiten.

Rohstoffpreisvolatilität dämpft Kapitalausgabenzyklen

Rohstoffpreisschwankungen schaffen weiterhin Unsicherheit bei der Anlagenbeschaffung, wobei die Lithiumpreise aufgrund von Überangebot und verringertem Wachstum der Nachfrage nach Elektrofahrzeugen fallen und sich direkt auf Kapitalausgabenentscheidungen im Bergbausektor Argentiniens auswirken. Die Prognose der Argentinischen Kammer der Bergbauunternehmen von 5 Milliarden USD an Bergbauexporten bis 2025 spiegelt trotz des Lithiumpreisdrucks die Widerstandsfähigkeit des Sektors wider, verdeutlicht jedoch die Sensibilität der Anlageinvestitionszyklen gegenüber der Dynamik der Rohstoffmärkte. Die Wirtschaftlichkeit von Kupferprojekten bleibt stabiler, wobei Argentiniens Ambition, zu einem der zehn größten globalen Kupferproduzenten zu werden, eine anhaltende Anlagennachfrage trotz kurzfristiger Preisvolatilität unterstützt.

Bergbauunternehmen setzen zunehmend auf flexible Anlagenbeschaffungsstrategien, einschließlich Leasingvereinbarungen und modularer Lösungen, die eine schnelle Skalierung basierend auf Rohstoffpreisbewegungen und Marktbedingungen ermöglichen. Die historische Volatilität des Peso gegenüber dem US-Dollar verstärkt die Rohstoffpreisrisiken, wobei Anlagenimporte ausgefeilte Absicherungsstrategien erfordern, um das Devisenrisiko über mehrjährige Beschaffungsverträge hinweg zu managen. Anlagenlieferanten, die flexible Finanzierungskonditionen und Unterstützung bei der Währungsabsicherung anbieten, erlangen Wettbewerbsvorteile in volatilen Marktbedingungen, insbesondere bei kapitalintensiven Verarbeitungsanlagen, bei denen Beschaffungsentscheidungen erhebliche finanzielle Verpflichtungen beinhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mineralbergbausektor: Lithiumdominanz treibt Anlageinnovation voran

Der Lithiumbergbau entfällt im Jahr 2024 auf 42,39 % des Marktanteils für Mineralverarbeitungsanlagen in Argentinien und verzeichnet mit einem CAGR von 11,87 % bis 2030 die schnellste Wachstumsrate, was die strategische Bedeutung des Sektors in der globalen Energiewende widerspiegelt. Die Konzentration erstklassiger Solevorkommen im Lithiumdreieck schafft einzigartige Anlageanforderungen für Technologien zur direkten Lithiumextraktion (DLE), wobei Pilotanlagen in der Provinz Jujuy behördliche Genehmigungen erhalten, um Extraktionsprozesse und -ausbeuten zu optimieren. Der Kupferbergbau stellt das zweitgrößte Segment der Anlagennachfrage dar, angetrieben durch Projekte wie Los Azules und Filo del Sol, die konventionelle Brech- und Mahlkreisläufe für die Porphyrerz-Verarbeitung erfordern. Gold- und Silberbetriebe halten durch etablierte Minen wie Barricks Veladero eine stetige Anlagennachfrage aufrecht, wo 219 Millionen USD an Anlagenverbesserungen laufende Kapitalinvestitionen in die Verarbeitungsinfrastruktur belegen.

Eisenerz- und Uranbereiche stellen aufkommende Chancen dar, wobei die Aufnahme von Uran und Thorium in das Investitionsregime für Bergbauaktivitäten die Möglichkeiten der Anlagenbeschaffung für Anwendungen im Kernbrennstoffkreislauf erweitert. Die Kategorie „Sonstige” umfasst vielfältige Anforderungen an die Mineralverarbeitung, einschließlich Bor, Zink und Spezialmetalle, die maßgeschneiderte Anlagenlösungen erfordern. Ganfeng Lithiums Mariana-Projekt im Wert von 980 Millionen USD demonstriert das Ausmaß der Investitionen in die Lithiumverarbeitung, wobei eine jährliche Produktionskapazität von 20.000 Tonnen eine erhebliche Anlagennachfrage für die Infrastruktur von Verarbeitungsanlagen schafft. Die Entwicklung des Sektors hin zu nachhaltigen Extraktionsmethoden treibt die Nachfrage nach geschlossenen Systemen und Wasserrecyclinganlagen voran, was insbesondere in Argentiniens ariden Lithiumproduktionsregionen entscheidend ist, wo Wassereinsparung sowohl ökologische als auch betriebliche Notwendigkeiten darstellt.

Nach Anlagentyp: Brecher führen, während Mühlen beschleunigen

Brecher halten im Jahr 2024 mit 28,14 % den bedeutendsten Marktanteil bei Anlagen und spiegeln ihre grundlegende Rolle bei der primären Erzverarbeitung in Argentiniens vielfältigen Bergbaubetrieben wider. Dennoch verzeichnen Mühlen mit einem CAGR von 9,58 % bis 2030 die schnellste Wachstumsdynamik, da Betriebe Mahlkreisläufe für verbesserte Gewinnungsraten optimieren. Die Dominanz des Brechersegments ergibt sich aus universellen Anwendungsanforderungen bei Tagebaubetrieben, die 71,06 % der Bergbauaktivitäten Argentiniens ausmachen, wobei Primärbrecher für die anfängliche Erzgrößenreduzierung sowohl bei der Lithiumsoleverarbeitung als auch bei komplexen Gesteinsbergbauanwendungen unerlässlich sind. Mühlen verzeichnen ein beschleunigtes Nachfragewachstum durch energieeffiziente Mahllösungen, einschließlich Vertimill-Systemen und HPGR-Technologien, die im Vergleich zu herkömmlichen Kugelmahlwerken eine überlegene Energieleistung erzielen. Förderbänder stellen kritische Infrastrukturkomponenten für Argentiniens großangelegte Bergbaubetriebe dar, wobei Gurtfördersysteme für den Materialtransport über ausgedehnte Tagebaubetriebe an abgelegenen Standorten unerlässlich sind.

Bohrgeräte und Brecher erfüllen spezialisierte Funktionen in Explorations- und Produktionsphasen, wobei automatisierte Bohrsysteme an Bedeutung gewinnen, da Bergbauunternehmen der Arbeitssicherheit in gefährlichen Untertagebauumgebungen Priorität einräumen. Siebe vervollständigen die Kategorie der primären Verarbeitungsanlagen, wobei Schwingsiebetechnologien für die Materialklassifizierung und -größenbestimmung in Mineralverarbeitungskreisläufen unerlässlich sind. Die Kategorie „Sonstige” umfasst Spezialanlagen, einschließlich Flotationszellen, Eindicker und Filtrationsanlagen für spezifische Anforderungen der Mineralverarbeitung. Die Finanzleistung der Metso Corporation im Jahr 2024, die trotz eines Rückgangs von 2 % Aufträge in Höhe von 5.140 Millionen EUR ausweist, spiegelt die globale Marktdynamik für Bergbauanlagen wider, die Argentiniens Beschaffungsmuster beeinflusst. Anlagenlieferanten bieten zunehmend integrierte Lösungen an, die mehrere Verarbeitungsstufen kombinieren, wobei modulare Designs eine flexible Bereitstellung in Argentiniens vielfältigen Bergbauumgebungen und Betriebsgrößen ermöglichen.

Nach Bergbaumethode: Tagebaubetriebe dominieren die Infrastrukturnachfrage

Tagebaubetriebe entfallen im Jahr 2024 auf einen Marktanteil von 71,06 % und halten mit einem CAGR von 7,47 % bis 2030 die schnellste Wachstumsrate, angetrieben durch Argentiniens Lithiumsolevorkommen und großangelegte Kupferporphyrsysteme, die Tagebauextraktionsmethoden begünstigen. Die Dominanz des Tagebaus spiegelt die geologischen Eigenschaften der Mineralvorkommen Argentiniens wider, wobei Lithiumsolen eine umfangreiche Verdunstungsteichinfrastruktur erfordern und Kupferporphyre große Erdbewegungsanlagen für die Abraumbeseitigung benötigen. Tagebaubetriebe schaffen erhebliche Anlagennachfrage für Primärbrecher, Fördersysteme und Materialhandhabungsinfrastruktur, die die hohen Durchsatzanforderungen verarbeiten können, die für Argentiniens erstklassige Mineralvorkommen charakteristisch sind. Das integrierte Agua-Rica-Projekt in Catamarca veranschaulicht die Anlageanforderungen des Tagebaus mit einem vorgeschlagenen Erzverarbeitungsvolumen von 110.000 Tonnen pro Tag und einer Abraumhandhabung von 190.000 Tonnen pro Tag, was massive Anlagenbeschaffungsmöglichkeiten schafft.

Der Untertagebau entfällt auf einen Marktanteil von 28,94 % und dient spezialisierten Anwendungen, einschließlich hochgradiger Goldvorkommen und tiefer Kupfermineralisierung, bei denen die Oberflächengewinnung wirtschaftlich nicht rentabel wird. Untertagebaubetriebe erfordern andere Anlagenspezifikationen, einschließlich Lade-Förder-Kipp-Maschinen (LHD), Untertagebaubrecher und Belüftungssysteme, die für den Betrieb in beengten Räumen ausgelegt sind. Die Segmentierung der Bergbaumethoden spiegelt Argentiniens geologische Vielfalt wider, wobei Oberflächenmethoden im Lithiumdreieck und im nördlichen Kupfergürtel vorherrschen, während Untertagebauanwendungen in etablierten Goldbergbaudistrikten konzentriert sind. Barricks Veladero-Betrieb demonstriert die Entwicklung von Tagebauanlagen, wobei die Inbetriebnahme der Haufenlaugungsanlage die Minenlebensdauer durch optimierte Verarbeitungsinfrastruktur um mehr als 10 Jahre verlängert. Anlagenlieferanten müssen duale Fähigkeitsportfolios pflegen, um sowohl Tagebau- als auch Untertagebauanwendungen zu bedienen, mit zunehmendem Schwerpunkt auf autonomen und ferngesteuerten Systemen, die die Sicherheit bei beiden Bergbaumethoden verbessern.

Nach Automatisierungsgrad: Halbautomatisiert führt, während Vollautomatisiert stark wächst

Halbautomatisierte Anlagen halten im Jahr 2024 einen Marktanteil von 54,27 % und stellen den aktuellen Branchenstandard dar, bei dem menschliche Bediener neben automatisierten Systemen arbeiten, um Sicherheit und Produktivität zu optimieren, während vollautomatisierte Lösungen bis 2030 einen CAGR von 13,23 % erzielen, da Bergbauunternehmen Zero-Entry-Bergbaukonzepte verfolgen. Die Automatisierungsentwicklung spiegelt die Reifung des argentinischen Bergbausektors wider, wobei etablierte Betriebe veraltete Anlagen aufrüsten, während neue Projekte von Anfang an fortschrittliche Automatisierung integrieren. Manuelle Betriebe behalten ihre Relevanz in spezialisierten Anwendungen und kleineren Bergbauaktivitäten, sehen sich jedoch einem sinkenden Marktanteil gegenüber, da die Arbeitskosten steigen und die Sicherheitsvorschriften in Argentiniens abgelegenen Bergbaustandorten verschärft werden. Der Übergang zur Vollautomatisierung beschleunigt sich durch Innovationen der Anlagenlieferanten, wobei Epirocs autonomes Bergbauportfolio eine batterieelektrische Verfügbarkeit von 42 % demonstriert, die sowohl Automatisierungs- als auch Nachhaltigkeitsanforderungen erfüllt.

Das Wachstum vollautomatisierter Anlagen spiegelt die strategischen Prioritäten der Bergbauunternehmen in Bezug auf Arbeitssicherheit, Betriebseffizienz und Fernüberwachungsfähigkeiten wider, die für Argentiniens anspruchsvolle Betriebsumgebungen unerlässlich sind. Das Paradigma des autonomen kollaborativen Bergbaus ermöglicht die Zusammenarbeit zwischen Mensch und Maschine, bei der Bediener strategische Aufsicht übernehmen, während automatisierte Systeme Routine- und Gefahrenaufgaben übernehmen. Halbautomatisierte Systeme balancieren Betriebskontrolle und Sicherheitsverbesserung und ermöglichen es den Bedienern, die Entscheidungsbefugnis zu behalten und gleichzeitig von automatisierten Sicherheitsverriegelungen und Prozessoptimierungen zu profitieren. Die Automatisierungsentwicklung schafft Anlagenersatzzyklen, da Bergbauunternehmen von manuellen auf halbautomatisierte und schließlich vollständig computergesteuerte Systeme umsteigen, was eine anhaltende Anlagennachfrage über mehrere Technologiegenerationen hinweg erzeugt. Anlagenlieferanten, die durch Automatisierungstechnologien messbare Sicherheitsverbesserungen und Gewinne bei der Betriebseffizienz nachweisen, sichern sich Wettbewerbsvorteile auf dem sich entwickelnden Bergbauanlagenmarkt Argentiniens.

Geografische Analyse

Catamarca mit einem Umsatzanteil von 24,18 % im Jahr 2024 ist das unbestrittene Anlagenzentrum aufgrund gleichzeitiger Lithium- und Kupferprojektentwicklungen. Der CAGR der Provinz von 10,13 % bis 2030 übertrifft das nationale Wachstum, angetrieben durch Rincon, Agua Rica und zahlreiche Juniorunternehmen, die Solepachtgebiete konsolidieren. Das Korridorbahnupgrade von Catamarca, das für die Fertigstellung im Jahr 2027 geplant ist, wird die eingehenden Frachtkosten senken und es Originalausrüstungsherstellern ermöglichen, vormontierten Mühlenschalen zu liefern, die zuvor die Straßengewichtsgrenzen überschritten.

Jujuy und Salta zusammen machen weitere 31 % der Einnahmen im Jahr 2024 aus, verankert durch Olaroz, Cauchari und Mariana. Die staatliche Abstimmung über Lizenzgebührenstrukturen hat die standortübergreifende Beschaffung rationalisiert und Rio Tinto und Ganfeng dazu veranlasst, provinzweite Serviceverträge auszuhandeln, die die Verfügbarkeit von Ersatzteilen innerhalb von 48 Stunden garantieren. San Juan rangiert als nächstes und nutzt jahrzehntelange Goldbergbaukenntnisse; neue Kupferporphyrfunde beleben die Nachfrage nach größeren Mahlanlagen, Förderbandverlängerungen und Tailings-Filtration.

Santa Cruz und die Provinzen „Rest Argentiniens” liefern gemeinsam den Rest. Das 746.000-Unzen-Calcatreu-Projekt von Patagonia Gold wird bis 2028 neue Nachfrage nach Schwerkraftkonzentrationsspiralen und Entgiftungsreaktoren in Río Negro einführen. Mendozas PSJ Cobre Mendocino bringt eine Feinkapferproduktion von 40.000 t/Jahr und treibt das östliche Wachstum der Lieferkette in Richtung der Andenvorketten voran. Originalausrüstungshersteller, die in der Lage sind, regionale Depots in dieser weitläufigen Geografie zu unterhalten, reduzieren Ausfallzeiten und gewinnen mehrjährige Wartungsverträge, was die Widerstandsfähigkeit des Marktes für Mineralverarbeitungsanlagen in Argentinien stärkt.

Wettbewerbslandschaft

Der Markt für Mineralverarbeitungsanlagen in Argentinien weist einen fragmentierten Wettbewerb auf, wobei US-amerikanische Lieferanten einen Marktanteil von 75 % halten, was Chancen für etablierte internationale Akteure schafft und gleichzeitig lokale und regionale Wettbewerber herausfordert, sich durch spezialisierte Dienstleistungen und schnelle Reaktionsfähigkeiten zu differenzieren. Die Wettbewerbsintensität spiegelt die vielfältigen Kundenanforderungen bei der Lithiumsoleverarbeitung, dem Kupferporphyrbetrieb und der Edelmetallgewinnung wider, wobei Anlagenlieferanten breite Technologieportfolios benötigen, um mehrere Mineralverarbeitungsanwendungen zu bedienen. Die Marktfragmentierung ermöglicht es Nischenakteuren, Hochburgen in spezialisierten Anlagekategorien zu etablieren. Gleichzeitig nutzen größere Lieferanten Skaleneffekte und umfassende Servicenetzwerke, um dominante Positionen in primären Verarbeitungsanlagensegmenten zu halten.

Strategische Muster betonen technologische Differenzierung und Verbesserungen der Energieeffizienz, wobei Lieferanten zunehmend auf der Grundlage der Gesamtbetriebskosten und nicht des anfänglichen Anlagenpreises konkurrieren, was besonders relevant für Argentiniens abgelegene Bergbaustandorte ist, wo die Betriebseffizienz die Rentabilität direkt beeinflusst. Chancen in unbesetzten Bereichen bestehen bei Automatisierungsnachrüstungen für Bestandsanlagen und modularen Verarbeitungslösungen für Juniorunternehmen im Bergbau, wobei die digitale Transformation neue Wettbewerbsfelder rund um IoT-Integration, vorausschauende Wartung und Fernüberwachungsfähigkeiten schafft.

FLSmidths MissionZero-Programm, das auf emissionsfreien Bergbau bis 2030 abzielt, zeigt, wie Nachhaltigkeitsverpflichtungen eine wettbewerbliche Differenzierung bei Anlagenbeschaffungsentscheidungen schaffen. Aufkommende Disruptoren konzentrieren sich auf spezialisierte Technologien, einschließlich Systeme zur direkten Lithiumextraktion und energieeffiziente Zerkleinerungskreisläufe, und nutzen Argentiniens einzigartige geologische Eigenschaften, um maßgeschneiderte Lösungen zu entwickeln, die konventionelle Verarbeitungsansätze herausfordern.

Marktführer in der Branche für Mineralverarbeitungsanlagen in Argentinien

Metso

FLSmidth

Sandvik AB

The Weir Group PLC

Komatsu Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: McEwen Copper beantragte die Aufnahme des Kupferprojekts Los Azules in Argentiniens Großinvestitionsanreizregime (RIGI), mit einer Investition von 2,7 Milliarden USD und einem möglichen Baubeginn Anfang 2026. Das Projekt zielt darauf ab, von reduzierten Körperschaftsteuersätzen und regulatorischer Stabilität zu profitieren und sich unter den Top-10-Kupferprojekten weltweit zu positionieren.

- Mai 2025: Argentinien genehmigte sein erstes Bergbauprojekt im Rahmen des RIGI-Anreizregimes im Wert von 2,5 Milliarden USD, was einen bedeutenden Meilenstein für die Investitionsattraktionsbemühungen des Landes darstellt.

- April 2025: Patagonia Gold gab eine Investitionsvereinbarung über 40 Millionen USD mit Black River Mine Inc. für das Calcatreu-Projekt in der Provinz Río Negro bekannt, mit 746.000 Unzen Goldäquivalent in gemessenen und angezeigten Ressourcen.

Berichtsumfang für den Markt für Mineralverarbeitungsanlagen in Argentinien

| Lithium |

| Kupfer |

| Gold und Silber |

| Eisen |

| Uran |

| Sonstige |

| Brecher |

| Mühlen |

| Förderbänder |

| Bohrgeräte und Brecher |

| Siebe |

| Sonstige |

| Tagebau |

| Untertagebau |

| Manuell |

| Halbautomatisiert |

| Vollautomatisiert |

| Jujuy |

| Salta |

| Catamarca |

| San Juan |

| Santa Cruz |

| Rest Argentiniens |

| Nach Mineralbergbausektor | Lithium |

| Kupfer | |

| Gold und Silber | |

| Eisen | |

| Uran | |

| Sonstige | |

| Nach Anlagentyp | Brecher |

| Mühlen | |

| Förderbänder | |

| Bohrgeräte und Brecher | |

| Siebe | |

| Sonstige | |

| Nach Bergbaumethode | Tagebau |

| Untertagebau | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisiert | |

| Vollautomatisiert | |

| Nach Geografie | Jujuy |

| Salta | |

| Catamarca | |

| San Juan | |

| Santa Cruz | |

| Rest Argentiniens |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Mineralverarbeitungsanlagen in Argentinien im Jahr 2025?

Er wird auf 61,16 Millionen USD geschätzt und soll mit einem CAGR von 7,24 % auf 86,73 Millionen USD bis 2030 wachsen.

Welches Mineral treibt die stärkste Anlagennachfrage in Argentinien an?

Lithium, das 42,39 % des Umsatzes im Jahr 2024 ausmacht und bis 2030 einen CAGR von 11,87 % verzeichnet.

Warum wachsen Mühlen bei Neuaufträgen schneller als Brecher?

Anlagen wechseln zu energieeffizienten Vertimill- und HPGR-SAG-Hybriden, was die Mühlennachfrage mit einem CAGR von 9,58 % steigert.

Welcher bundesstaatliche Anreiz unterstützt große Bergbaukapitalausgaben in Argentinien?

Das Großinvestitionsanreizregime (RIGI) gewährt 30-jährige Steuerstabilität und reduzierten Körperschaftsteuersatz für Projekte über 200 Millionen USD.

Wie wirkt sich die Automatisierung auf den Anlagenkauf aus?

Vollautomatisierte Anlagen, obwohl noch eine Nische, skalieren mit einem CAGR von 13,23 %, da Bergbauunternehmen Zero-Entry-Betriebe und niedrigere Wartungskosten anstreben.

Welche Provinz hat den höchsten Anteil am Anlagenabsatz?

Catamarca führt mit 24,18 % des nationalen Umsatzes im Jahr 2024 und einem prognostizierten CAGR von 10,13 % bis 2030.

Seite zuletzt aktualisiert am: