Tamanho e Participação do Mercado de Equipamentos de Mineração no México

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

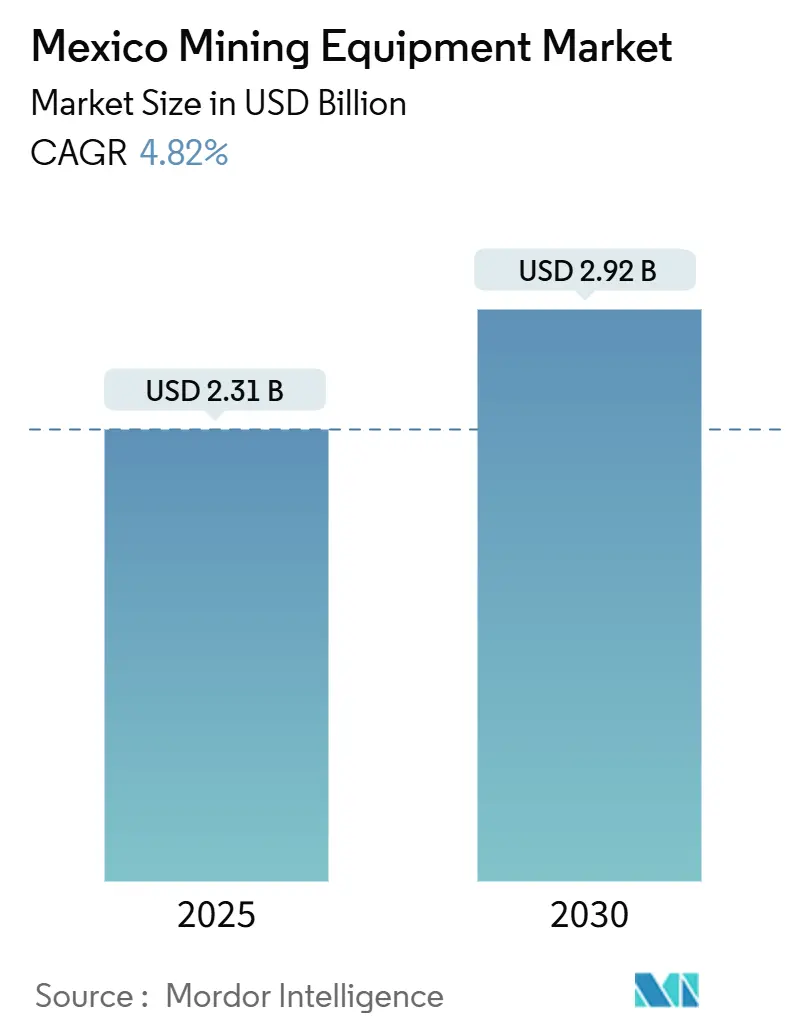

| Tamanho do Mercado (2025) | 2.31 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.92 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Mineração no México por Mordor Intelligence

O tamanho do mercado de equipamentos de mineração no México é estimado em USD 2,31 bilhões em 2025 e está no caminho certo para se expandir para USD 2,92 bilhões até 2030, traduzindo-se em um CAGR de 4,82% ao longo do período. O robusto investimento em projetos de cobre, a primeira onda de pilotos de lítio em argila e um generoso regime de depreciação acelerada estão impulsionando o mercado de equipamentos de mineração no México, mesmo enquanto os operadores navegam por mudanças regulatórias e inflação de custos relacionada à segurança. A adoção de transporte por bateria elétrica, contratos de serviço de gêmeo digital e módulos de frota autônoma está se acelerando porque essas tecnologias aumentam o tempo de atividade, reduzem o consumo de diesel e ajudam as empresas a satisfazer regras mais rígidas de relatórios de carbono. A volatilidade cambial e os cortes intermitentes na rede elétrica criam obstáculos de aquisição, mas o mercado de equipamentos de mineração no México continua a se beneficiar de fortes fluxos de financiamento transfronteiriço desencadeados por fundos ESG alinhados ao USMCA. A intensidade competitiva permanece moderada: os OEMs globais defendem sua participação por meio de redes de serviço integradas, enquanto fornecedores de nicho buscam hardware especializado para extração de lítio como o próximo bolsão de crescimento.

Principais Conclusões do Relatório

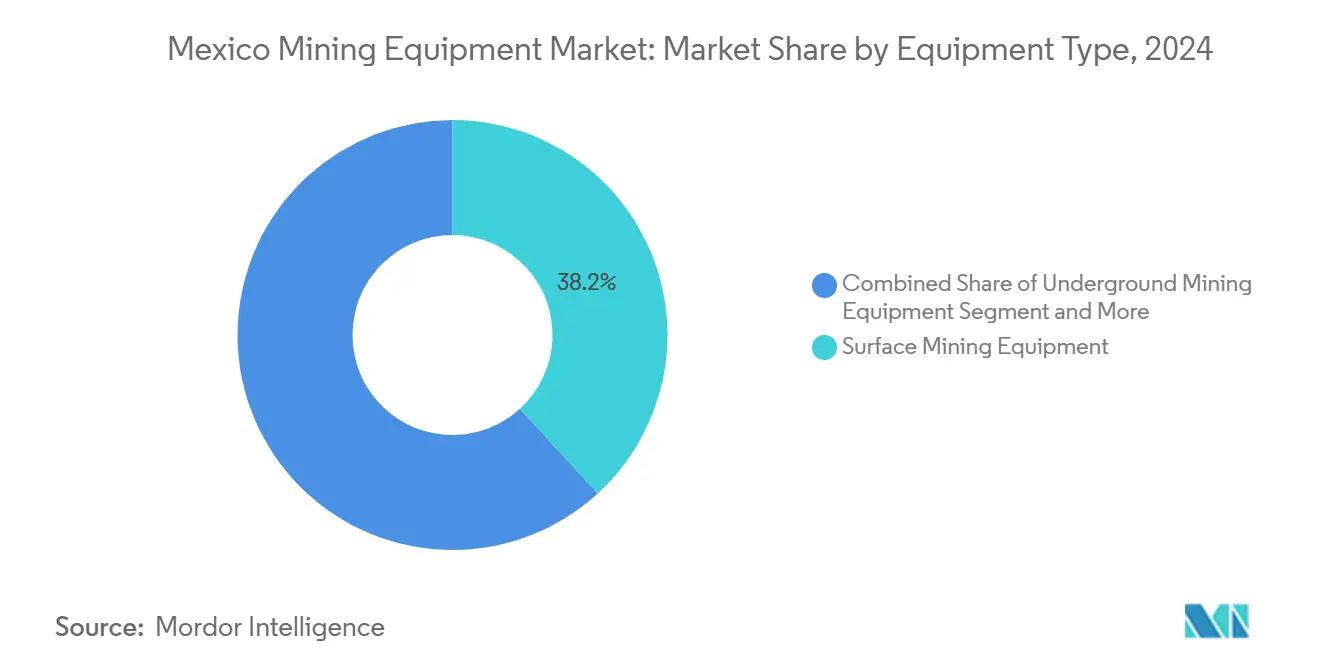

- Por tipo de equipamento, os Equipamentos de Mineração de Superfície capturaram 38,23% da participação do mercado de equipamentos de mineração no México em 2024; as Carregadeiras Elétricas a Bateria têm previsão de atingir um CAGR de 17,53% até 2030.

- Por nível de automação, os Equipamentos Manuais retiveram 57,43% do tamanho do mercado de equipamentos de mineração no México em 2024, enquanto os sistemas Totalmente Autônomos têm projeção de crescer a um CAGR de 22,06% até 2030.

- Por trem de força, os motores de Combustão Interna responderam por 82,15% do tamanho do mercado de equipamentos de mineração no México em 2024, enquanto os veículos Elétricos a Bateria registrarão um CAGR de 24,01% durante o mesmo horizonte.

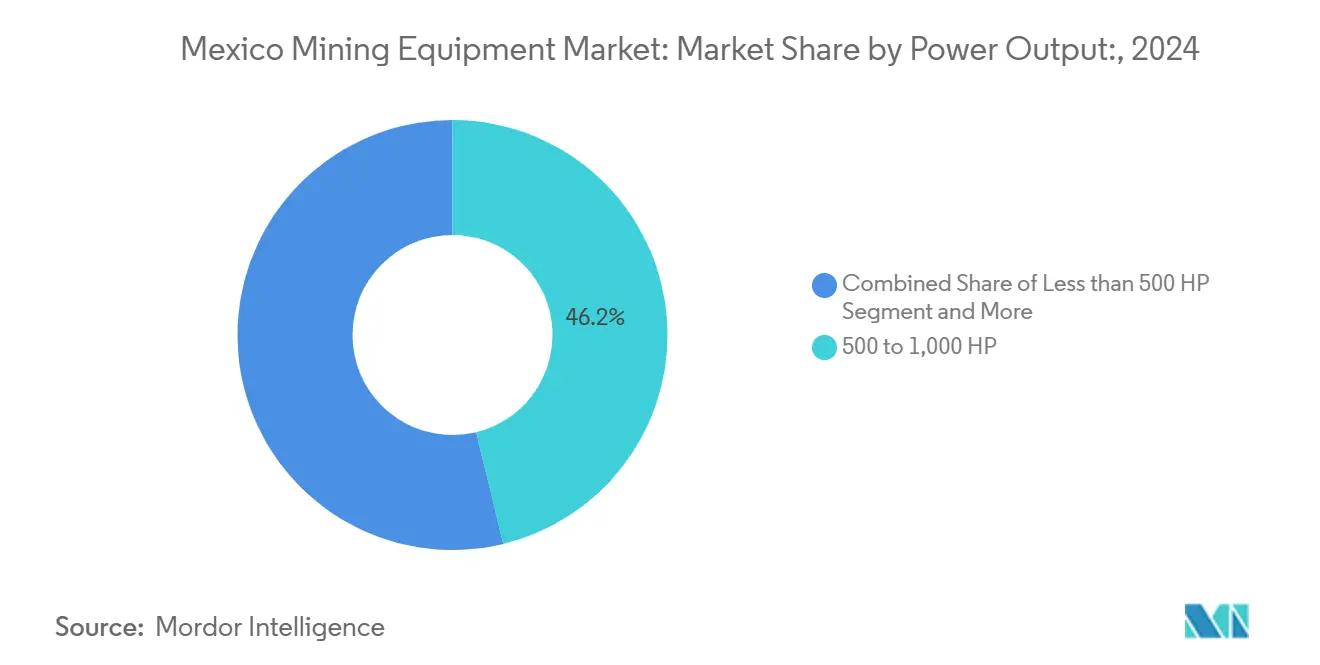

- Por potência, a faixa de 500 a 1.000 HP comandou 46,22% da participação do mercado de equipamentos de mineração no México em 2024; equipamentos com classificação acima de 1.000 HP estão se expandindo a um CAGR de 13,09%.

- Por aplicação, a Mineração de Metais deteve 52,37% do tamanho do mercado de equipamentos de mineração no México em 2024, e a Mineração de Lítio está avançando a um CAGR de 15,48% até 2030.

Tendências e Perspectivas do Mercado de Equipamentos de Mineração no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nos Projetos de Cobre a Céu Aberto, especialmente em Sonora | +1.2% | Estado de Sonora, com repercussão para Chihuahua | Médio prazo (2 a 4 anos) |

| Expansão da Exploração de Lítio e Extração Piloto | +0.9% | Depósitos de argila em Sonora, potencial expansão para Zacatecas | Longo prazo (≥ 4 anos) |

| Incentivos Federais para Frotas de Transporte de Baixo Carbono | +0.8% | Nacional, com concentração nos principais estados mineradores | Curto prazo (≤ 2 anos) |

| Revisão Pós-2024 do Regime de Royalties de Mineração | +0.6% | Estrutura regulatória nacional | Médio prazo (2 a 4 anos) |

| Contratos de Serviço de Gêmeo Digital de OEMs Aumentando o Tempo de Atividade | +0.5% | Operações de grande escala em Sonora, Zacatecas, Chihuahua | Curto prazo (≤ 2 anos) |

| Financiamento Transfronteiriço via Fundos ESG Alinhados ao USMCA | +0.4% | Estados fronteiriços e principais operações orientadas à exportação | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Projetos de Cobre a Céu Aberto, Especialmente em Sonora

A transformação do cinturão de cobre de Sonora representa o impulsionador mais significativo da demanda por equipamentos de mineração no México, com o programa de expansão multibilionário do Grupo México catalisando a aquisição regional de equipamentos. A operação Buenavista del Cobre, estendendo seu plano de vida útil da mina até 2065, requer de 5 a 14 pás de cabo elétrico e de 100 a 160 caminhões de transporte anualmente, demonstrando a escala de implantação de equipamentos[1]"Resumo do Relatório Técnico SEC S-K 1300," sec.gov.. A vantagem estratégica de Sonora decorre de infraestrutura estabelecida e proximidade com os mercados dos EUA, com o estado contribuindo com mais de 20% da produção mineradora do México. A produção anual de 36.000 toneladas de cátodo de cobre do projeto El Pilar e as 35.000 toneladas de concentrado de cobre do projeto Pilares amplificam ainda mais a demanda por equipamentos nas categorias de mineração de superfície, britagem e processamento. Esse efeito de concentração cria economias de escala para os fornecedores de equipamentos, ao mesmo tempo que estabelece Sonora como o principal polo de equipamentos de mineração do México.

Expansão da Exploração de Lítio e Extração Piloto

A trajetória de desenvolvimento do lítio no México apresenta desafios únicos de equipamentos devido à predominância de depósitos em argila, exigindo tecnologias de extração especializadas distintas das operações tradicionais com salmoura. O depósito de lítio de Bacanora em Sonora exibe concentrações incomumente altas com média de 3.415 ppm, com algumas amostras atingindo 16.000 ppm, posicionando o México como um potencial grande produtor de lítio[2]"Exclusivo - Principal geólogo mexicano elogia depósito de lítio de Bacanora como 'muito bom'," Reuters, reuters.com.. No entanto, a extração comercial de formações argilosas permanece tecnicamente não comprovada, exigindo equipamentos de processamento inovadores e instalações de teste em escala piloto. A parceria do governo com a LitioMx e a PEMEX para desenvolver capacidades de extração, apoiada pelas iniciativas de pesquisa do CONAHCYT, indica demanda futura substancial por equipamentos especializados de processamento de lítio. Esse segmento emergente requer perfis de equipamentos diferentes em comparação com a mineração tradicional de rocha dura, incluindo tecnologias avançadas de separação e sistemas de processamento químico.

Incentivos Federais para Frotas de Transporte de Baixo Carbono

A estratégia Plan México altera fundamentalmente a economia dos equipamentos de mineração por meio de benefícios de depreciação acelerada que variam de 35% a 91% para novos ativos fixos, criando incentivos financeiros convincentes para a modernização da frota. A alocação orçamentária de USD 1,5 bilhão do programa até setembro de 2030 tem como alvo específico despesas com treinamento e inovação com deduções adicionais de 25%, incentivando a adoção de tecnologias avançadas de mineração. O sistema Dynamic Energy Transfer da Caterpillar e as sondas de perfuração elétricas a bateria da Epiroc exemplificam as tecnologias que se beneficiam desses incentivos, à medida que os operadores buscam reduzir tanto os custos operacionais quanto o impacto ambiental. Os polos de desenvolvimento do Istmo de Tehuantepec oferecem benefícios adicionais, incluindo créditos de imposto de renda de 100% por seis anos, particularmente relevantes para operações de fabricação e montagem de equipamentos. Esses incentivos aceleram a transição de sistemas movidos a diesel para sistemas elétricos e híbridos, remodelando fundamentalmente os padrões de aquisição de equipamentos de mineração no México.

Revisão Pós-2024 do Regime de Royalties de Mineração

As reformas da lei de mineração promulgadas em maio de 2023 criam novos marcos operacionais que indiretamente impulsionam a demanda por equipamentos por meio de requisitos de conformidade e ajustes operacionais. As concessões de mineração agora exigem garantias específicas para restauração ambiental e engajamento comunitário, necessitando de equipamentos aprimorados de monitoramento e segurança. A redução dos prazos de concessão de 50 para 30 anos, aliada a processos obrigatórios de licitação pública, incentiva os operadores a maximizar a eficiência de extração por meio da implantação de equipamentos avançados. Os requisitos de relatórios de uso de água e os mandatos de reciclagem de 60% impulsionam a demanda por equipamentos especializados de gestão de água e processamento. O requisito de consultas às comunidades indígenas e arranjos de participação nos lucros (mínimo de 5% dos lucros líquidos) cria custos operacionais adicionais que os operadores buscam compensar por meio de investimentos em equipamentos que aumentam a produtividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Atrasos no Licenciamento após as Reformas da Lei de Mineração de 2023 | -1.1% | Nacional, com impacto particular em novos projetos | Curto prazo (≤ 2 anos) |

| Cortes Intermitentes na Rede Elétrica em Locais Remotos | -0.7% | Regiões de mineração remotas em Sonora, Chihuahua, Guerrero | Médio prazo (2 a 4 anos) |

| Aumento dos Custos de Segurança nos Cinturões de Ouro e Prata | -0.6% | Regiões de ouro e prata de Guerrero, Sinaloa, Chihuahua | Longo prazo (≥ 4 anos) |

| Volatilidade do Peso frente a Equipamentos de Capital Denominados em USD | -0.4% | Impacto nacional nas decisões de aquisição de equipamentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos no Licenciamento após as Reformas da Lei de Mineração de 2023

A revisão abrangente da lei de mineração criou gargalos administrativos significativos, com a presidente Claudia Sheinbaum anunciando nenhuma nova concessão de mineração, restringindo ainda mais o desenvolvimento de projetos. A transição do sistema de primeiro a chegar, primeiro a ser atendido para licitações públicas de concessões introduziu incerteza e estendeu os prazos para aprovações de projetos. As avaliações de impacto ambiental agora exigem planos de restauração mais abrangentes e processos de consulta comunitária, acrescentando de 6 a 12 meses aos ciclos típicos de licenciamento. Grandes projetos como o Media Luna da Torex Gold e o Tahuehueto da Luca Mining sofreram atrasos que se estendem até 2025, impactando os cronogramas de aquisição de equipamentos. A incerteza regulatória levou alguns investidores internacionais a reavaliar suas estratégias no México, com o Fraser Institute classificando o México em 74º lugar entre 86 jurisdições em atratividade para investimentos em 2023.

Aumento dos Custos de Segurança nos Cinturões de Ouro e Prata

As atividades criminosas que visam o setor de mineração do México elevaram os custos operacionais em 10% a 20% em todo o setor, com casos graves superando aumentos de 20%. O roubo de 7.000 onças de ouro da mina El Gallo da McEwen Mining exemplifica os desafios de segurança dos operadores [3]"Insegurança: Principal Preocupação para Empresas de Mineração," Mexico Business News, mexicobusiness.news.. O estado de Guerrero tornou-se particularmente problemático, com conflitos sociais e atividades de cartéis perturbando as operações e afastando novos investimentos. Algumas empresas recorrem ao pagamento de propinas a organizações criminosas, acrescentando aproximadamente 3% aos custos de produção mineral. O estabelecimento de forças policiais especializadas em mineração oferece alívio limitado, pois as empresas dependem cada vez mais de serviços de segurança privada e equipamentos de vigilância aprimorados, desviando capital de investimentos produtivos em equipamentos para medidas defensivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Operações de Superfície Lideram o Mercado

A participação de mercado de 38,23% dos Equipamentos de Mineração de Superfície em 2024 reflete as vantagens geológicas e as preferências operacionais do México, com as operações a céu aberto respondendo por 60% do valor da produção mineradora nacional. A dominância do segmento decorre dos extensos depósitos de cobre e ouro do México que favorecem métodos de extração de superfície em grande escala, particularmente nos corredores de mineração estabelecidos de Sonora. As Carregadeiras Elétricas a Bateria emergem como o subsegmento de crescimento mais rápido com CAGR de 17,53% (2025-2030), impulsionadas pelo sistema Dynamic Energy Transfer da Caterpillar e iniciativas de eletrificação similares que reduzem os custos operacionais enquanto atendem aos requisitos de conformidade ambiental. Os Equipamentos de Mineração Subterrânea atendem a aplicações especializadas em operações de prata e polimetálicas, particularmente em Zacatecas e Chihuahua, enquanto enfrentam restrições de crescimento decorrentes das discussões sobre a proposta de proibição da mineração a céu aberto.

Os Equipamentos de Processamento de Minerais se beneficiam do foco estratégico do México na produção de valor agregado, com o novo polo de desenvolvimento de desaguamento de USD 51 milhões da Metso em Irapuato exemplificando os investimentos em infraestrutura do setor. Sondas e Britadores experimentam demanda constante das atividades de exploração, embora as restrições regulatórias sobre novas concessões limitem o potencial de expansão. Os equipamentos de Britagem, Pulverização e Peneiramento se alinham com a ênfase do México nas capacidades de processamento doméstico, apoiados pelas preferências comerciais do USMCA que favorecem as cadeias de valor regionais. Carregadeiras e Caminhões de Transporte representam a maior categoria de equipamentos por volume, com sistemas de transporte autônomo ganhando força à medida que os operadores buscam mitigar os riscos de segurança em locais remotos, ao mesmo tempo que melhoram a eficiência operacional por meio da capacidade de operação 24 horas por dia, 7 dias por semana.

Por Nível de Automação: Dominância Manual Enfrenta Disrupção Autônoma

A substancial participação de mercado de 57,43% dos Equipamentos Manuais em 2024 reflete a abordagem operacional consciente de custos do México e a abundante disponibilidade de mão de obra qualificada, particularmente nas regiões de mineração estabelecidas onde os métodos tradicionais permanecem economicamente viáveis. No entanto, o notável CAGR de 22,06% dos sistemas Totalmente Autônomos (2025-2030) sinaliza uma mudança fundamental impulsionada por preocupações de segurança e imperativos de eficiência operacional. A frota automatizada da Epiroc de mais de 3.450 máquinas sem motorista globalmente, com crescimento significativo nas implantações na América do Sul, demonstra a maturidade e a aceitação da tecnologia. O pedido da empresa no México da Dumas Contracting para equipamentos de mineração subterrânea inclui soluções digitais de aprimoramento de segurança e capacidades de rastreamento de ativos, indicando crescente sofisticação na adoção de automação.

Os Equipamentos Semiautônomos são uma categoria de transição, permitindo que os operadores implementem a automação enquanto mantêm gradualmente a supervisão humana para operações complexas. O segmento se beneficia da abordagem pragmática do México à adoção de tecnologia, onde os operadores buscam equilibrar os ganhos de eficiência com as considerações de emprego. As empresas de mineração veem cada vez mais a automação como essencial para operações em zonas de segurança de alto risco, onde equipamentos não tripulados reduzem a exposição a atividades criminosas. A integração de redes LTE privadas aprimora as capacidades dos sistemas autônomos, permitindo monitoramento e controle em tempo real a partir de locais seguros. A redução relatada de 15% nos custos de carga e transporte da Rio Tinto por meio de caminhões autônomos, combinada com registros de zero acidentes, fornece evidências convincentes para os operadores de mineração do México que consideram investimentos similares.

Por Tipo de Trem de Força: A Eletrificação Acelera Apesar da Dominância dos Motores de Combustão Interna

Os veículos com Motor de Combustão Interna mantêm controle esmagador do mercado com 82,15% de participação em 2024, refletindo a infraestrutura estabelecida do México e os menores requisitos iniciais de capital para trens de força tradicionais. No entanto, o excepcional CAGR de 24,01% dos veículos Elétricos a Bateria (2025-2030) representa a transformação mais dramática do mercado, impulsionada por vantagens de custo operacional e requisitos de conformidade ambiental. O recorde de pedido de equipamentos de mineração elétricos a bateria da Sandvik demonstra a crescente aceitação do mercado. Em contraste, o compromisso da Epiroc de oferecer versões sem emissões de todos os equipamentos subterrâneos até 2025 e equipamentos de superfície até 2030 indica o impulso de eletrificação em todo o setor. A sonda de perfuração elétrica a bateria SmartROC D65 exemplifica a evolução da tecnologia, oferecendo capacidades de perfuração com zero emissões que abordam preocupações de eficiência ambiental e operacional.

Os Veículos Híbridos ocupam uma posição estratégica intermediária, proporcionando flexibilidade operacional enquanto reduzem o consumo de combustível e as emissões em comparação com sistemas puramente de combustão interna. O segmento atrai operadores que buscam fazer a transição gradualmente para a eletrificação total, mantendo a confiabilidade operacional em locais remotos com infraestrutura de carregamento limitada. Os incentivos do Plan México, oferecendo depreciação acelerada de 35% a 91% para novos ativos, melhoram significativamente o caso econômico para a adoção de equipamentos elétricos e híbridos. A projeção do setor de mineração de 1 milhão de veículos elétricos até 2030 globalmente sugere substancial potencial de crescimento para o mercado do México, particularmente à medida que os avanços na tecnologia de baterias reduzem os tempos de carregamento e estendem os alcances operacionais. O desenvolvimento pela Fortescue Metals de caminhões de transporte elétricos com zero emissões, parte de uma estratégia de descarbonização de USD 6,2 bilhões, fornece um roteiro para os principais operadores de mineração do México que consideram investimentos similares.

Por Potência: Dominância da Faixa Intermediária Apoia a Flexibilidade Operacional

A participação de mercado de 46,22% do segmento de 500 a 1.000 HP em 2024 reflete um equilíbrio ideal entre capacidade operacional e eficiência de custos para as diversas aplicações de mineração do México. Essa faixa de potência acomoda a maioria dos caminhões de mineração de superfície, carregadeiras subterrâneas e equipamentos de processamento, mantendo consumo razoável de combustível e custos de manutenção. A trajetória de crescimento do CAGR de 13,09% dos equipamentos acima de 1.000 HP (2025-2030) se alinha com as operações de cobre e ouro em grande escala do México, onde caminhões de transporte massivos e dragas justificam maiores requisitos de potência para ganhos de produtividade. A operação Buenavista da Southern Copper, exigindo de 100 a 160 caminhões de transporte anualmente, exemplifica a demanda por equipamentos de alta potência em grandes complexos de mineração.

Os equipamentos com menos de 500 HP atendem a aplicações especializadas, incluindo perfuração de exploração, operações subterrâneas de pequena escala e funções de suporte auxiliar. O segmento se beneficia do diversificado panorama de mineração do México, onde operações menores em depósitos de prata e polimetálicos requerem equipamentos de tamanho adequado. A distribuição de potência reflete a maturidade do setor de mineração do México, com operações estabelecidas favorecendo equipamentos intermediários comprovados, enquanto projetos de expansão impulsionam a demanda por alternativas de maior potência. As tendências de eletrificação impactam particularmente os segmentos de maior potência, onde os avanços na tecnologia de baterias permitem alternativas elétricas aos trens de força diesel tradicionais. A integração de fontes de energia renovável nos locais de mineração, com 38% da matriz energética do setor já proveniente de renováveis, apoia a viabilidade econômica dos equipamentos elétricos em todas as faixas de potência.

Por Aplicação: Liderança da Mineração de Metais Enfrenta o Desafio do Lítio

A participação de mercado dominante de 52,37% da Mineração de Metais em 2024 reflete a posição do México como um grande produtor de cobre, prata e ouro, com operações estabelecidas impulsionando demanda consistente por equipamentos em aplicações de superfície e subterrâneas. O segmento se beneficia das vantagens geológicas do México e da infraestrutura estabelecida em estados como Sonora, Zacatecas e Chihuahua. O notável surgimento da Mineração de Lítio com CAGR de 15,48% (2025-2030) representa a oportunidade de crescimento mais significativa do mercado, impulsionada pela demanda global por veículos elétricos e pelos substanciais recursos de lítio em argila do México. As altas concentrações de alto teor do depósito de Bacanora e o apoio governamental para o desenvolvimento de tecnologia de extração posicionam o lítio como um segmento de aplicação transformador, embora a viabilidade comercial ainda esteja em desenvolvimento.

A Mineração de Minerais abrange minerais industriais e materiais de construção, atendendo tanto ao consumo doméstico quanto aos mercados de exportação. O segmento se beneficia dos programas de desenvolvimento de infraestrutura do México e das preferências comerciais do USMCA que favorecem os fornecedores regionais. A Mineração de Carvão representa um segmento de aplicação em declínio, restringido pelas políticas ambientais e pela transição energética do México em direção a fontes renováveis. A segmentação por aplicação reflete o posicionamento estratégico do México nas cadeias de suprimento de minerais críticos, com as aplicações de lítio e cobre recebendo suporte prioritário por meio de incentivos federais e marcos regulatórios. O desenvolvimento de tecnologias de extração especializadas para depósitos de lítio em argila requer perfis de equipamentos diferentes da mineração tradicional de rocha dura, criando oportunidades para fornecedores inovadores de equipamentos de processamento e separação.

Análise Geográfica

Sonora é o epicentro indiscutível do mercado de equipamentos de mineração no México. O programa multiativos de USD 15 bilhões do Grupo México, mais os clusters piloto de lítio em argila, impulsionam os gastos com equipamentos em Sonora a um CAGR projetado de 6,2% até 2030. Suas ligações rodoviárias e ferroviárias com a fronteira dos EUA comprimem os ciclos logísticos para peças de reposição, e os OEMs responderam expandindo os centros de serviço em Hermosillo e Cananea.

Zacatecas ocupa o segundo lugar como a principal província de prata do país. O Camino Rojo da Orla Mining produziu 136.748 oz de ouro em 2024, financiando novos pedidos de circuitos de britagem e transportadores de alta capacidade. OEMs como a Metso abriram escritórios no cluster de mineração do estado para fornecer trocas rápidas de revestimentos de moinhos e auditorias de otimização de processos.

Chihuahua contribui com 20,7% da produção nacional e tem mais de 160 projetos ativos, ancorando uma vibrante base de fornecedores de aproximadamente 130 empresas. A proximidade do estado com as redes de rodovias interestaduais dos EUA facilita o arrendamento transfronteiriço de equipamentos, um modelo de financiamento de nicho que está ganhando terreno no mercado de equipamentos de mineração no México. Embora geologicamente dotada, Guerrero enfrenta perturbações de aquisição decorrentes de incidentes de segurança; vários operadores adiaram as implantações de caminhões autônomos até que a infraestrutura de perímetro melhore. Coletivamente, essas dinâmicas regionais ilustram como a geografia molda o ritmo dos gastos de capital em todo o mercado de equipamentos de mineração no México.

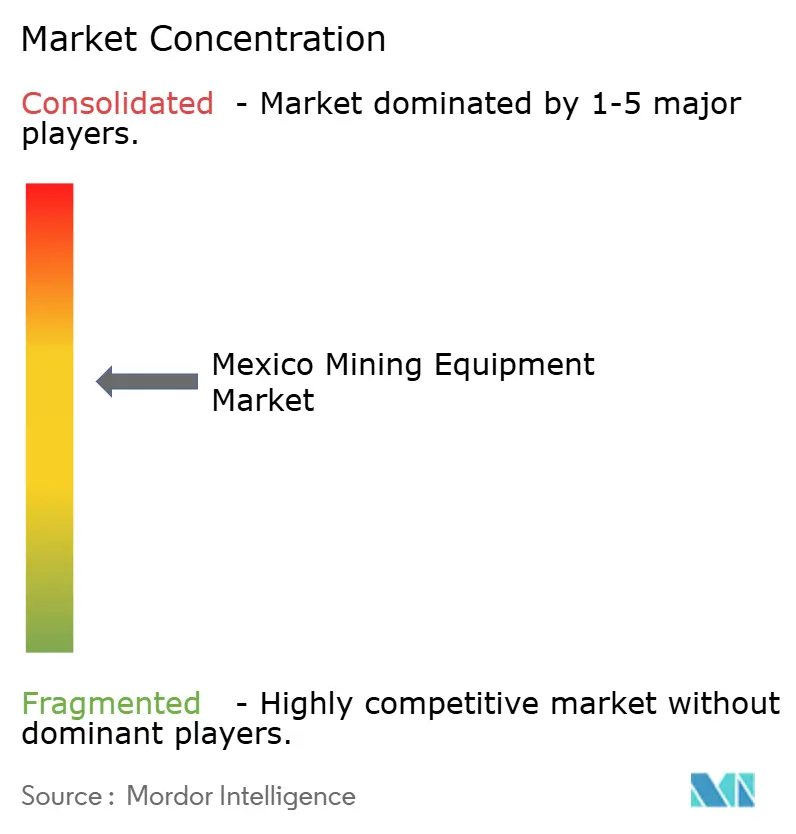

Cenário Competitivo

O mercado de equipamentos de mineração no México é moderadamente concentrado. Caterpillar, Komatsu e Epiroc comandam os níveis superiores alavancando contratos de ciclo de vida, depósitos de peças e pilhas de autonomia proprietárias. O sistema Dynamic Energy Transfer da Caterpillar, apresentado em 2024, permite que os caminhões de transporte regenerem energia nas descidas, reduzindo as emissões e oferecendo uma forte justificativa econômica para minas em alta altitude.

A frota sem motorista da Epiroc, agora superando 3.450 máquinas globalmente, está ganhando terreno em projetos subterrâneos mexicanos onde os riscos de segurança defendem a operação remota. Sua análise de gêmeo digital reduz o tempo de inatividade não planejado em até 20%, vinculando os operadores a modelos de assinatura plurianuais e aumentando a participação de pós-venda da empresa. A Komatsu se concentra em trens de força híbridos e autonomia de plataforma aberta, forjando alianças com distribuidores locais para um giro mais rápido de peças.

A competição em espaços em branco está se intensificando em torno dos kits de processamento de lítio, onde startups especializadas em circuitos de lixiviação de argila poderiam perturbar os incumbentes. OEMs asiáticos como a XCMG cortejam mineradores de médio porte sensíveis ao preço, mas enfrentam barreiras ligadas à percepção de marca e disponibilidade de peças. O desempenho em sustentabilidade tornou-se um diferenciador significativo: a Metso relata uma redução de 73% nas emissões desde 2019 e promete neutralidade de carbono até 2030, ressoando com credores que vinculam os custos de empréstimo a pontuações ESG. À medida que as receitas de serviços se aproximam de 50% do faturamento total dos OEMs, a profundidade do relacionamento, em vez do preço unitário, está se tornando decisiva no mercado de equipamentos de mineração no México.

Líderes do Setor de Equipamentos de Mineração no México

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr-International AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Orla Mining reportou produção recorde de ouro de 136.748 onças em 2024, superando as orientações e encerrando o ano sem dívidas com uma posição de caixa de USD 160,8 milhões, apoiando investimentos contínuos em equipamentos no projeto Camino Rojo.

- Março de 2024: A Epiroc anunciou um grande pedido no México da Dumas Contracting Ltd. para equipamentos de mineração subterrânea e serviços relacionados avaliados em aproximadamente SEK 200 milhões (USD 18 milhões), incluindo soluções digitais de aprimoramento de segurança e capacidades de rastreamento de ativos.

Escopo do Relatório do Mercado de Equipamentos de Mineração no México

| Equipamentos de Mineração de Superfície |

| Equipamentos de Mineração Subterrânea |

| Equipamentos de Processamento de Minerais |

| Sondas e Britadores |

| Britagem, Pulverização e Peneiramento |

| Outros Tipos de Equipamento |

| Equipamentos Manuais |

| Equipamentos Semiautônomos |

| Equipamentos Totalmente Autônomos |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos |

| Menos de 500 HP |

| 500 a 1.000 HP |

| Acima de 1.000 HP |

| Mineração de Metais |

| Mineração de Minerais |

| Mineração de Carvão |

| Por Tipo de Equipamento | Equipamentos de Mineração de Superfície |

| Equipamentos de Mineração Subterrânea | |

| Equipamentos de Processamento de Minerais | |

| Sondas e Britadores | |

| Britagem, Pulverização e Peneiramento | |

| Outros Tipos de Equipamento | |

| Por Nível de Automação | Equipamentos Manuais |

| Equipamentos Semiautônomos | |

| Equipamentos Totalmente Autônomos | |

| Por Tipo de Trem de Força | Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos | |

| Por Potência | Menos de 500 HP |

| 500 a 1.000 HP | |

| Acima de 1.000 HP | |

| Por Aplicação | Mineração de Metais |

| Mineração de Minerais | |

| Mineração de Carvão |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de mineração no México em 2025?

O tamanho do mercado de equipamentos de mineração no México é de USD 2,31 bilhões em 2025 e tem projeção de atingir USD 2,92 bilhões até 2030.

Qual é a taxa de crescimento esperada para equipamentos de mineração no México?

O CAGR geral para o mercado de equipamentos de mineração no México é previsto em 4,82% entre 2025 e 2030.

Qual segmento de equipamentos lidera a demanda no México?

Os Equipamentos de Mineração de Superfície respondem por 38,23% da participação do mercado de equipamentos de mineração no México, impulsionados por grandes operações de cobre a céu aberto.

Qual é a velocidade de crescimento das unidades elétricas a bateria?

Os veículos Elétricos a Bateria estão registrando um CAGR de 24,01%, o mais rápido entre as categorias de trem de força no mercado de equipamentos de mineração no México.

Qual região compra mais equipamentos de mineração no México?

Sonora lidera a demanda regional graças aos extensos projetos de cobre e aos pilotos emergentes de lítio, com os gastos em equipamentos previstos para crescer a um CAGR de 6,2%.

Quais incentivos fiscais apoiam a modernização de equipamentos?

O Plan México permite depreciação acelerada de 35% a 91% em novas máquinas e uma dedução adicional de 25% para treinamento e inovação até setembro de 2030.

Página atualizada pela última vez em: