Größe und Marktanteil des australischen Bergbauausrüstungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

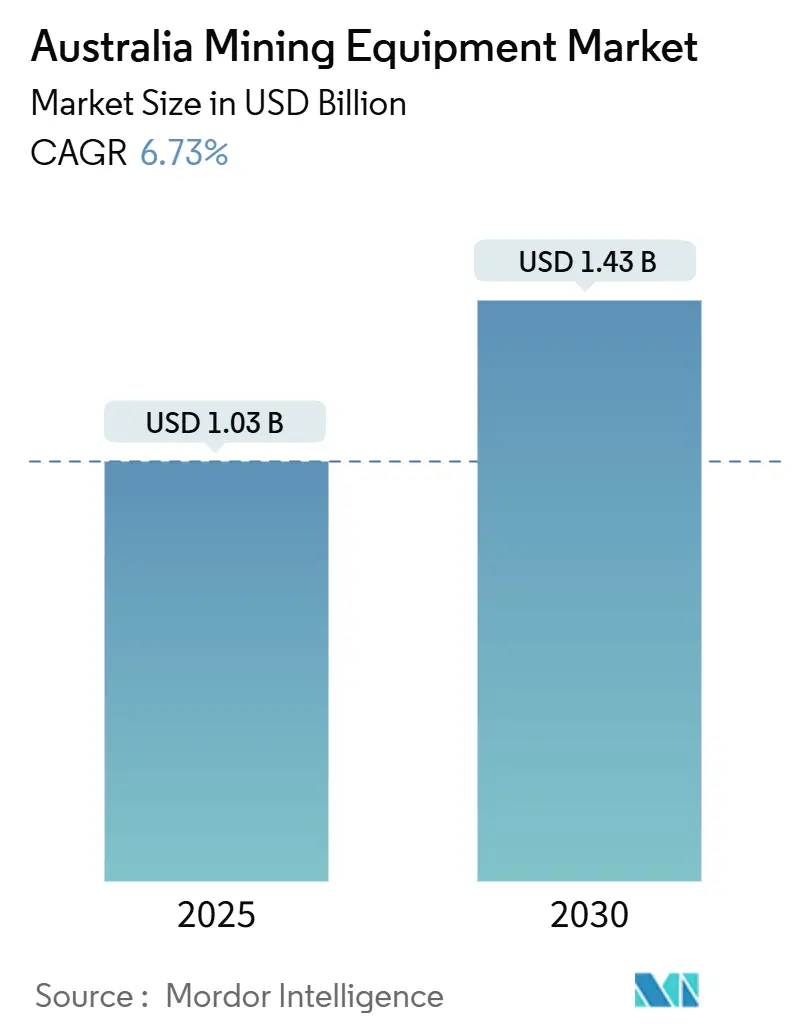

| Marktgröße (2025) | 1.03 Milliarden US-Dollar |

| Marktgröße (2030) | 1.43 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Bergbauausrüstungsmarktes von Mordor Intelligence

Die Größe des australischen Bergbauausrüstungsmarktes wird im Jahr 2025 auf 1,03 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,43 Milliarden USD erreichen, bei einer CAGR von 6,73 % während des Prognosezeitraums (2025–2030). Anhaltende Kapitalausgaben großer Eisenerz-, Kupfer- und Lithiumproduzenten, großzügige Bundesanreize für emissionsarme Fahrzeugflotten sowie der rasche Wandel hin zu autonomem Haulage bilden die Grundlage des aktuellen Aufschwungs im australischen Bergbauausrüstungsmarkt. Muldenkipper dominieren die Flottenankäufe, da Langstrecken-Tagebaubetriebe nach wie vor eine hohe Nutzlastkapazität erfordern. Dennoch skalieren batterie-elektrische Lader und Bohrgeräte schnell, da Untertageminen Einsparungen bei der Belüftung anstreben. Die Nachfragedynamik wird zusätzlich durch Mietflotten gestützt, die es Vertragsbergleuten ermöglichen, Vorabausgaben zu reduzieren, während Erstausrüster (OEM) lokale Wiederaufbaukapazitäten ausbauen, um verlängerten Lieferzeiten bei Komponenten entgegenzuwirken. Kurzfristige Abwärtsrisiken entstehen durch Rohstoffpreisschwankungen und Fachkräftemangel, doch Betreiber modernisieren ihre Flotten weiterhin, um Produktivität, Sicherheit und ESG-Konformität aufrechtzuerhalten.

Wesentliche Erkenntnisse des Berichts

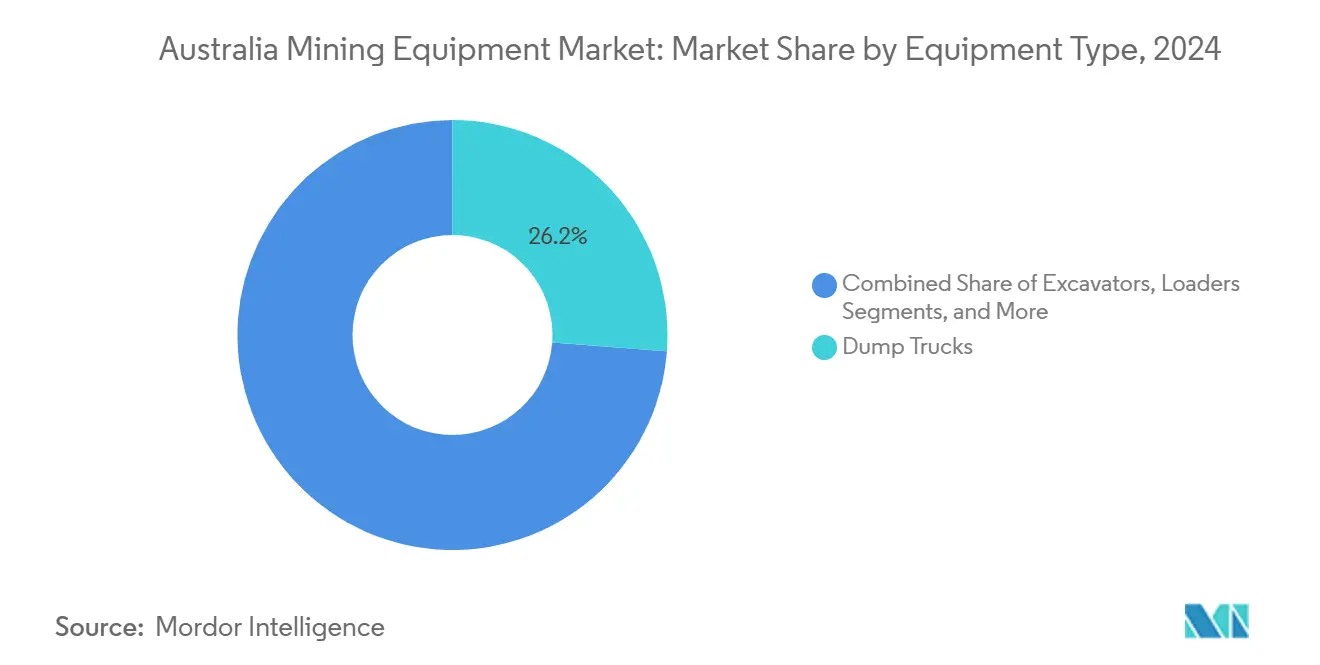

- Nach Ausrüstungstyp führten Muldenkipper mit einem Anteil von 26,23 % am australischen Bergbauausrüstungsmarkt im Jahr 2024, während batterie-elektrische Lader bis 2030 voraussichtlich mit einer CAGR von 6,84 % wachsen werden.

- Nach Ausrüstungskategorie entfiel im Jahr 2024 ein Anteil von 52,24 % auf den Tagebau im australischen Bergbauausrüstungsmarkt, und Untertagebauausrüstung soll bis 2030 mit einer CAGR von 6,79 % wachsen.

- Nach Anwendung hielt der Metallbergbau im Jahr 2024 einen Anteil von 45,01 % an der Größe des australischen Bergbauausrüstungsmarktes, wobei der Mineralbergbau bis 2030 mit einer CAGR von 6,81 % voranschreitet.

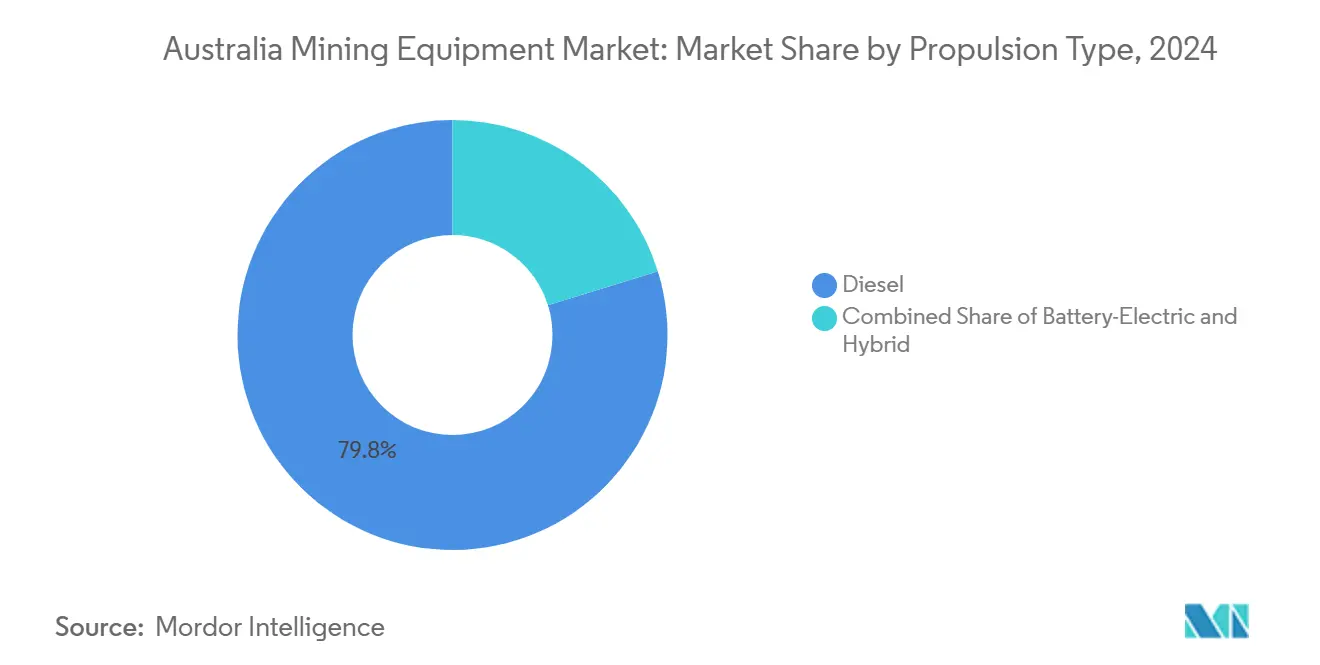

- Nach Antriebsart machten Dieselsysteme im Jahr 2024 einen Anteil von 79,81 % am australischen Bergbauausrüstungsmarkt aus; batterie-elektrische Einheiten sollen bis 2030 mit einer CAGR von 6,88 % wachsen.

Trends und Erkenntnisse im australischen Bergbauausrüstungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der CAPEX-Pipeline für Massengüter | +1.2% | National, konzentriert in den Bergbauregionen WA Pilbara und Queensland | Mittelfristig (2–4 Jahre) |

| Einführung autonomer Ausrüstung | +1.1% | National, angeführt von Eisenerzoperationen in Westaustralien | Langfristig (≥ 4 Jahre) |

| Ersatzzyklen für alternde Flotten | +0.9% | National, insbesondere in Kohle- und Goldbergbauregionen | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize | +0.8% | National, mit früher Einführung in New South Wales und Westaustralien | Kurzfristig (≤ 2 Jahre) |

| Boom im Vertragsbergbau steigert Vermietung | +0.7% | National, konzentriert an abgelegenen Bergbaustandorten | Kurzfristig (≤ 2 Jahre) |

| Abonnementbasierte Modelle für vorausschauende Wartung | +0.4% | National, frühe Einführung in Großbetrieben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der CAPEX-Pipeline für Massengüter

Rekordinvestitionen der großen Bergbaukonzerne füllen die Auftragsbücher für Muldenkipper, Bagger und autonome Bohrgeräte. Rio Tinto erhöhte seine Kapitalprognose für 2025, und BHPs South Flank verzeichnete aufeinanderfolgende Produktionsrekorde, was auf einen anhaltenden Ausschreibungsfluss für großformatige Tagebauausrüstung hindeutet[1]„2025 Capital Markets Day,” Rio Tinto, riotinto.com . In den Jahren 2023–24 widmete das Bundesquartalsheft für Ressourcen und Energie einen erheblichen Teil seiner Investitionen dem Bergbau, wobei der Schwerpunkt auf Eisenerzexpansionen und der Erschließung kritischer Mineralien lag. Neue Gruben und Abraumstripping-Projekte erfordern die rechtzeitige Lieferung von Flotten, was Ausrüstungslieferanten zugute kommt. Der australische Bergbauausrüstungsmarkt profitiert von einer mehrjährigen Planungssicherheit, gestützt durch die steigende Nachfrage nach Lithium, Kupfer und Seltenen Erden, die alle mit der globalen Energiewende verbunden sind. Da Produzenten Sicherheits- und Produktivitätssysteme der nächsten Generation in ihre Projektbudgets integrieren, entwickeln sich autonome Haulage-Nachrüstpakete zu einer lukrativen Einnahmequelle.

Einführung autonomer Ausrüstung

Australiens Einsatz autonomer und ferngesteuerter Maschinen hat das Land zu einem zentralen Akteur bei der Gestaltung globaler Technologie-Roadmaps gemacht. Autonome Haulage-Systeme und Steuerungsplattformen haben ihre Wirksamkeit unter Beweis gestellt, indem sie die Produktion um etwa 40 % steigerten und den Kraftstoffverbrauch um 10 % senkten, wie ihr Einsatz belegt. Wichtige Bergbauregionen verfügen über eine robuste Kommunikationsinfrastruktur, die eine nahezu echtzeitnahe Datenübertragung zwischen Gruben und Kontrollzentren ermöglicht. Durch die Integration von LiDAR, Radar und KI-gesteuerter Hinderniserkennung als Standardmerkmale senken Erstausrüster die inkrementellen Kosten und erweitern das Spektrum potenzieller Standorte. Mit einem festen Bekenntnis zur Dekarbonisierung der Belegschaft und zur Sicherheit ist der Vorstoß für autonome Fähigkeiten zu einem nicht verhandelbaren Kriterium bei neuen Minengenehmigungen geworden und festigt den Entwicklungspfad für den australischen Bergbauausrüstungsmarkt.

Ersatzzyklen für alternde Flotten

In New South Wales (NSW) schreiben die Behörden die Nachrüstung oder Stilllegung von Motoren vor der Tier-2-Norm vor, ein Trend, der sich in verschiedenen australischen Regionen widerspiegelt. Einige Betreiber priorisieren bei der Einholung von Angeboten autonome Bereitschaft und Hochvolt-Batterieplattformen als Ersatz für alternde Einheiten. Sie haben ein angemessenes Budget für Ausrüstungserneuerungsprogramme eingeplant, das Komponentenüberholungen und Werksaufarbeitungsverträge umfasst. Spezialisten für Halbzeit-Überholungen verzeichnen einen stetigen Zustrom von Ersatzteilen und Dienstleistungen, was die australische Bergbauausrüstungsbranche erweitert. Diese Aktivitäten sichern eine stabile Grundnachfrage, selbst bei schwankenden Rohstoffpreisen.

Staatliche Anreize für emissionsarme Flotten

Bundesressourcenförderung und gezielte Steuerausgleiche mildern nun einen Teil der inkrementellen Kosten im Zusammenhang mit batterie-elektrischen und Tier-4-Final-Dieselausrüstungen. Diese Initiativen umfassen Tier-4-Standards für alle neuen mobilen Anlagen, die Beschleunigung von Ersatzplänen sowie die Förderung von Versuchen mit kabelgebundenen elektrischen Sprenglochrohren und Untertagelader-Hinterkippern (LHD). Ein Pilotprojekt des Electric Mine Consortium zeigte, dass vollständig elektrische Untertagelader den Belüftungsstrombedarf um erhebliche Prozentsätze senken können, wodurch ihre Gesamtbetriebskosten mit denen von Dieseleinheiten vergleichbar werden. Mittelgroße Bergbauunternehmen, die früher zögerten aufzurüsten, nutzen nun zinsgünstige Darlehen, was zu einem spürbaren Anstieg elektrisch geeigneter Bestellungen bei Erstausrüstern führt. Darüber hinaus erweitern erhebliche Infrastrukturförderungen, insbesondere für die Nickel-, Kobalt- und Graphitverarbeitung in Queensland, den Markt für kohlenstoffarme Ausrüstungspakete.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -1.80% | National, mit stärkerer Auswirkung auf marginale Betriebe | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel | -1.10% | National, akut in WA Pilbara und abgelegenen Queensland-Betrieben | Langfristig (≥ 4 Jahre) |

| Kostenbelastung durch Emissionskonformität | -0.90% | National, konzentriert in Kohlebergbauregionen | Mittelfristig (2–4 Jahre) |

| Verlängerte Lieferzeiten für OEM-Komponenten | -0.70% | National, alle Ausrüstungskategorien betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Als die Lithiumcarbonat-Benchmarks einbrachen, verschoben Spodumen-Produzenten ihre Erhaltungskapitalbudgets. Vorstandsgenehmigungen beinhalten nun routinemäßig Szenarioplanungen, was einige Bergbauunternehmen dazu veranlasst, Flottenausschreibungen in phasenweise Optionen aufzuteilen, die an Preisauslöser geknüpft sind. Diese aufgeschobenen Aufträge senden Wellen durch die Händlerpipelines und verlängern die Amortisationshorizonte für neue Werkstätten. Während der Bundesfonds für kritische Mineralien sich zur Verbesserung der Wertschöpfungsverarbeitung verpflichtet, agieren Beschaffungsmanager vorsichtig, bis sich die Nachfrage stabilisiert. Diese Vorsicht dürfte jedes unmittelbare Wachstum im australischen Bergbauausrüstungsmarkt dämpfen.

Kostenbelastung durch Emissionskonformität

Bei großen Klassen-Lkw entfallen zwei Fünftel des Kaufpreises auf Tier-4-Final-Motoren, Dieselpartikelfilter und selektive katalytische Reduktionssysteme. Kleine Betreiber kämpfen mit den Herausforderungen der Nachrüstung älterer Flotten und sehen sich mit verlängerten Ausfallzeiten, Kranproblemen und der Suche nach Fachkräften konfrontiert. Kohleminen in New South Wales und Queensland, die ältere Flotten betreiben, stehen vor erhöhten Compliance-Herausforderungen. Sie sehen sich auch mit der zusätzlichen finanziellen Belastung durch Investitionen in die Minderung von flüchtigem Methan konfrontiert. Obwohl Förderungen einen Teil dieser finanziellen Belastung abmildern, greifen viele Betreiber auf kurzfristiges Leasing statt auf Direktkäufe zurück, was zu einem Rückgang der Stückverkaufsvolumina führt. Während Erstausrüster flexible Finanzierungspläne einführen, stellen die Kapitalherausforderungen in den kommenden Jahren einen erheblichen Gegenwind für den australischen Bergbauausrüstungsmarkt dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Muldenkipper führen trotz Anstiegs elektrischer Lader

Im Jahr 2024 hielten Muldenkipper einen dominanten Anteil von 26,23 % am australischen Bergbauausrüstungsmarkt, angetrieben durch den Bedarf von Langstrecken-Eisenerz- und Kohlegruben, die Nutzlasten von 200 bis 400 Tonnen erfordern. Verbesserungen wie autonome Nachrüstsätze der zweiten Generation und fortschrittliche Reifenüberwachungssysteme steigern die Betriebszeit der Lkw und festigen ihre Rolle bei Produktivitätssteigerungen.

Obwohl noch eine Nische, verzeichnen batterie-elektrische Lader das schnellste Wachstum mit einer CAGR von 6,84 %, da Untertageminen Einsparungen bei den Belüftungskosten anstreben und regulatorische Emissionsgrenzwerte einhalten. Komatsu's WX04B Batterie-Wechsel-LHD, maßgeschneidert für Schmalgang-Minen in Hartgesteinsoperationen, zeigt die Anpassungsfähigkeit von Hochenergiedichte-Batterien innerhalb bestehender Tunnelprofile. Elektrisch geeignete Bagger führen die Entwicklung an und tragen zu nahezu 40 % der Kraftstoffeffizienzgewinne bei, was nahtlos mit den Kohlenstoffbudgets der Betreiber übereinstimmt. Obwohl Motorgrader, Planiergeräte und Spezialbohrgeräte in kleineren Volumenpools operieren, profitieren sie von technologischen Fortschritten wie KI-gesteuerter Schaufelsteuerung und autonomem Bohren.

Nach Ausrüstungskategorie: Dominanz des Tagebaus inmitten des Wachstums im Untertagebau

Im Jahr 2024 hielt Tagebauausrüstung einen Anteil von 52,24 % am australischen Markt, gestützt durch robuste Eisenerzoperationen, die jährlich riesige Tonnagen transportieren. Zu den wichtigsten Akteuren in diesen Tagebauen gehören autonome Muldenkipper, Bagger der 700-Tonnen-Klasse und Bohrgeräte mit großem Radius. Unterdessen steigt die Untertagebauausrüstung mit einer CAGR von 6,79 %, angetrieben durch den Übergang tieferer Kupfer-, Nickel- und Goldlagerstätten von Machbarkeitsstudien zur aktiven Förderung. Jüngste Investitionen in vollständig elektrische autonome Bohrgeräte unterstreichen die wachsende Nachfrage nach emissionsarmen Flotten im Untertagebau.

Im australischen Bergbauausrüstungssektor vollzieht sich ein bemerkenswerter Wandel von reaktiven zu vorausschauenden Wartungsmodellen für Tagebauflotten. Dieser Übergang reduziert geplante Ausfallzeiten und steigert die Produktion pro Betriebsstunde. Untertagebetreiber setzen zunehmend auf batteriebetriebene Lader-Hinterkipper (LHD). Dieser Wandel dient in erster Linie dazu, Kosten im Zusammenhang mit Dieselpartikelfilterung und Belüftung zu senken. Die Einsparungen bei Belüftungsventilatoren rechtfertigen die höheren Anschaffungskosten von Batterie-LHDs. Darüber hinaus werden Hybrid-Spritzbeton-Einheiten und kabelgebundene Jumbo-Bohrgeräte für ihre Anpassungsfähigkeit während der Elektrifizierungsphase der Branche eingesetzt. Erstausrüster nutzen diesen Trend ebenfalls, indem sie Trainingssimulatoren anbieten, um die Bedienerkompetenzen sowohl im Tagebau als auch im Untertagebau zu verbessern und damit ihre Nachmarkterlöse zu steigern. Da Bergbauunternehmen ihre Portfolios über mehrere Erze diversifizieren, besteht ein dringender Bedarf, die Kapitalallokation zwischen Tagebau- und Untertagebauflotten zu optimieren. Dieses strategische Gleichgewicht ist entscheidend für die Förderung des Wachstums der gesamten adressierbaren Nachfrage im australischen Bergbauausrüstungsmarkt.

Nach Antriebsart: Dieseldominanz durch elektrischen Wandel herausgefordert

Im Jahr 2024 hielt Dieseltechnologie einen Anteil von 79,81 % am australischen Bergbauausrüstungsmarkt. Diese Dominanz ist auf die langen Betankungsintervalle des Diesels und die Reife seiner Antriebsstränge zurückzuführen, die die extremen 50 °C-Bedingungen des Outbacks bewältigen. Unterdessen legen batterie-elektrische Einheiten mit einer CAGR von 6,88 % zu und übertreffen alle anderen Antriebsformate. Hybridlösungen füllen die technologische Lücke und bieten schrittweise Kraftstoffeinsparungen, ohne umfangreiche Infrastrukturumbauten zu erfordern. Der MegaWatt-Ladegerät-Prototyp macht Wellen und ermöglicht Ladevorgänge unter 30 Minuten für 240-kWh-Batteriepakete, wodurch Bedenken hinsichtlich wahrgenommener Nutzungseinbußen ausgeräumt werden.

Während die Diesel-Überholungskapazität ein Eckpfeiler der australischen Bergbauausrüstungsbranche bleibt, installieren Werkstätten proaktiv Hochvolt-Isolierbuchten und bereiten sich auf die bevorstehenden Elektro-Lkw-Flotten vor. Minen integrieren auch erneuerbare Energie-Mikronetze, um eine konsistente Versorgung mit grünem Strom sicherzustellen und ihre Scope-1-Reduktionsziele zu erfüllen. In der nächsten Dekade zeichnet sich eine Aufspaltung der Antriebsnachfrage ab: Große Tagebaue werden voraussichtlich auf Wasserstoff- oder Batterie-Lkw umsteigen, abhängig von Fortschritten bei Ladetechnik und Transportstraßenneigungen. Im Gegensatz dazu tendiert der Untertagebausektor zu vollständigen Batterielösungen, um Belüftungskosten zu senken.

Nach Anwendung: Führungsrolle des Metallbergbaus bei beschleunigtem Mineralbergbau

Im Jahr 2024 dominierte der Metallbergbau den australischen Bergbauausrüstungsmarkt mit einem Anteil von 45,01 %, gestützt durch robuste Eisenerzproduktionen von über 900 Millionen Tonnen jährlich. Australische Bergbauzentren, angetrieben durch Produktivitätsziele, halten eine stabile Nachfrage nach Hochleistungs-Lkw und Ladern aufrecht. Unterdessen wird der Mineralbergbau, der sich auf Lithium, Graphit und Seltene Erden konzentriert, voraussichtlich mit einer CAGR von 6,81 % wachsen, gestützt durch Bundesförderungen, die Projektfinanzierungsrisiken mindern. Diese erhebliche Investition unterstreicht das Engagement der Regierung für die Stärkung nachgelagerter Wertschöpfungsketten. Während Kohle ein bedeutender Akteur bleibt, kämpft sie mit Übergangsproblemen. Dennoch investieren Kokskohleoperationen weiterhin in große Planiergeräte für den Abraumabbau und bieten so einen Puffer gegen den Rückgang.

Im australischen Bergbauausrüstungssektor tendieren Mineralienbergbauunternehmen zu modularen, batteriefähigen Flotten, um ESG-gebundenes Kapital anzuziehen. Metallminen leiten erhebliche Investitionen in autonome Schienensysteme, um eine nahtlose Integration mit der Hafenlogistik zu gewährleisten. Führende globale Akteure im autonomen Betrieb nutzen eine standardisierte digitale Architektur in den Eisenerz- und Kupfersektoren und optimieren Wartungsprozesse. Da sich der Markt weiterentwickelt, erkennen Ausrüstungslieferanten die Notwendigkeit, ihre Angebote auf der Grundlage unterschiedlicher Cashflow-Profile anzupassen: Während margenstarke Eisenerzoperationen zu Direktkäufen neigen, tendieren aufstrebende Mineralentwickler zu Leasing-to-Own- oder Umsatzbeteiligungsmodellen. Diese differenzierte Segmentierung vertieft nicht nur den Markt, sondern stärkt auch seine Widerstandsfähigkeit.

Geografische Analyse

Im Jahr 2024 dominierte Westaustralien den australischen Bergbauausrüstungsmarkt, gestützt durch Eisenerzanlagen, die 400-Tonnen-Lkw, 700-Tonnen-Bagger und autonome Züge von einem Kilometer Länge einsetzen. Die Region verfügt über mehr als 350 autonome Muldenkipper im Betrieb, was eine stabile Nachfrage nach Teilen und Dienstleistungen antreibt. Staatliche Strategien, darunter die Batterie- und Kritische-Mineralien-Strategie, zielen darauf ab, die wirtschaftlichen Beiträge bis Ende des Jahrzehnts erheblich zu steigern und den Wandel hin zu elektrischen und autonomen Einheiten im Streben nach Dekarbonisierung zu beschleunigen.

Der Bergbauausrüstungsmarkt in Queensland wächst rasant, angetrieben durch Expansionen im Bereich Kokskohle und kritische Mineralien. Ein erheblicher Schub wird vom milliardenschweren Übertragungsleitungsprojekt CopperString 2032 erwartet [2]„Projektübersicht,” CopperString 2032 Pty Ltd, copperstring.com.au . Der Brecheranlage-Projektvertrag von NRW und CIMIC füllt die Ausschreibungspipelines für Tagebauausrüstung. Darüber hinaus verstärken staatliche Sicherheitsvorschriften die Nachfrage nach Tier-4-Motoren und Kollisionsvermeidungssystemen. New South Wales profitiert von den Kohleoperationen im Hunter Valley und proaktiven Sicherheitsrichtlinien für autonome Muldenkipper und verzeichnet steigende Ersatzausgaben.

Während Südaustralien, Tasmanien und das Nordterritorium kleinere, aber wachsende Rollen spielen, sticht Südaustralien mit der OZ Minerals Carrapateena-Erweiterung und Pilotanlagen für kritische Mineralien hervor. Diese Entwicklungen erfordern spezialisierte Untertagelader und Pastenfüllsysteme. Unterdessen experimentiert die Butcherbird-Manganmine im Nordterritorium mit autonomen Lkw und unterstreicht damit die Verbreitung fortschrittlicher Haulage-Lösungen. Die durch abgelegene Standorte entstehenden Herausforderungen steigern die Attraktivität von Mietflotten und Abonnements für vorausschauende Wartung und helfen Lieferanten, neue Bereiche des australischen Bergbauausrüstungsmarktes zu erschließen. Im gesamten Land prägen Faktoren wie Emissionsobergrenzen, Fachkräftemangel und Infrastrukturdefizite die Technologieeinführungstrends und beeinflussen regionale Auftragszusammensetzungen sowie die Intensität der Nachmarktaktivitäten.

Wettbewerbslandschaft

Der australische Bergbauausrüstungsmarkt ist mäßig konzentriert. Caterpillar, Komatsu und Liebherr besetzen Spitzenpositionen durch breite Portfolios, große Händlernetzwerke und im Land etablierte Komponentenzentren seit den 1950er Jahren[3]„Caterpillar in Australien – Historische Meilensteine,” Caterpillar Inc., cat.com .

In der heutigen Landschaft ist technologische Führerschaft ein entscheidenderer Erfolgsfaktor als schiere Fertigungskapazität. Erstausrüster bündeln nun Software für vorausschauende Wartung, Mixed-Reality-Training und leistungsbasierte Finanzierung und schaffen so eine engere Kundenbindung.

Mit zunehmendem Wettbewerb führen neue Akteure aus China und Südkorea batterie-elektrische Prototypen ein, die auf mittelgroße Minen zugeschnitten sind. Dieser Schritt bedroht etablierte Anbieter und drängt sie, ihre Innovationsbemühungen zu beschleunigen. Mit Blick auf die Zukunft werden die Tiefe der Forschungs- und Entwicklungsinvestitionen, der Umfang der Kundendienste und die Fähigkeit zur Expansion in aufstrebende Märkte eine entscheidende Rolle bei der Bestimmung der Marktpositionen und der Förderung des langfristigen Wachstums spielen.

Marktführer der australischen Bergbauausrüstungsbranche

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery

Liebherr Group

Epiroc AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BHP gab eine strategische Partnerschaft mit XCMG bekannt, um batteriefähige Bergbauflotten für australische Standorte gemeinsam zu entwickeln.

- April 2025: Epiroc sicherte sich einen Auftrag im Wert von 350 Millionen AUD (2,2 Milliarden SEK) zur Lieferung autonomer, kabelgebundener Pit Viper 271 E und batterie-elektrischer SmartROC D65 BE Bohrgeräte an Fortescues Pilbara-Minen.

Berichtsumfang des australischen Bergbauausrüstungsmarktes

| Bagger |

| Lader |

| Planiergeräte |

| Motorgrader |

| Muldenkipper |

| Sonstige |

| Untertagebau |

| Tagebau |

| Brechen/Mahlen/Sieben |

| Bohrgeräte und Brecher |

| Sonstige |

| Metallbergbau |

| Mineralbergbau |

| Kohlebergbau |

| Diesel |

| Batterie-Elektro |

| Hybrid |

| Nach Ausrüstungstyp | Bagger |

| Lader | |

| Planiergeräte | |

| Motorgrader | |

| Muldenkipper | |

| Sonstige | |

| Nach Ausrüstungskategorie | Untertagebau |

| Tagebau | |

| Brechen/Mahlen/Sieben | |

| Bohrgeräte und Brecher | |

| Sonstige | |

| Nach Anwendung | Metallbergbau |

| Mineralbergbau | |

| Kohlebergbau | |

| Nach Antriebsart | Diesel |

| Batterie-Elektro | |

| Hybrid |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Bergbauausrüstungsmarkt im Jahr 2025, und wie schnell wird er wachsen?

Die Ausgaben belaufen sich im Jahr 2025 auf 1,03 Milliarden USD und sollen bis 2030 auf 1,43 Milliarden USD bei einer CAGR von 6,73 % steigen, angetrieben durch CAPEX-Pipelines, Anreize für emissionsarme Ausrüstung und die Einführung von Automatisierung.

Welche Ausrüstungskategorie hat den größten Anteil an australischen Käufen?

Muldenkipper führen mit einem Anteil von 26,2 % dank Langstrecken-Eisenerz- und Kohleoperationen, die eine Nutzlastkapazität von 200 bis 400 Tonnen erfordern.

Wie schnell dringen batterie-elektrische Maschinen in australische Flotten vor?

Batterie-elektrische Einheiten verzeichnen den schnellsten Anstieg mit einer CAGR von 6,88 % bis 2030, da Emissionsvorschriften und niedrigere Belüftungskosten den Einsatz im Untertagebau und Tagebau begünstigen.

Warum gewinnen Miet- und Leasingoptionen bei australischen Minen an Bedeutung?

Die Expansion des Vertragsbergbaus und Ziele zur Kapitaleffizienz drängen Betreiber zu Mietflotten, einem Segment, das voraussichtlich mit einer CAGR von 6,92 % wachsen wird und gebündelte Wartung sowie schnellen Technologiezugang bietet.

Welche australischen Bundesstaaten verzeichnen die stärkste Ausrüstungsnachfrage?

Westaustralien bleibt der größte Käufer aufgrund der Pilbara-Eisenerzzentren, während Queensland das schnellste Wachstum zeigt, angetrieben durch Kokskohleprojekte und Infrastrukturausgaben für CopperString 2032.

Wie konzentriert ist der Lieferantenwettbewerb in der australischen Bergbauausrüstungslandschaft?

Die fünf größten Erstausrüster kontrollieren etwa drei Fünftel des Umsatzes, was einem moderaten Konzentrationsgrad von 6 entspricht – große etablierte Anbieter dominieren volumensstarke Segmente, aber Nischen- und Dienstleistungsspezialisten sichern sich weiterhin einen bedeutenden Anteil.

Seite zuletzt aktualisiert am: