Nordamerika Cybersicherheit von Autos Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

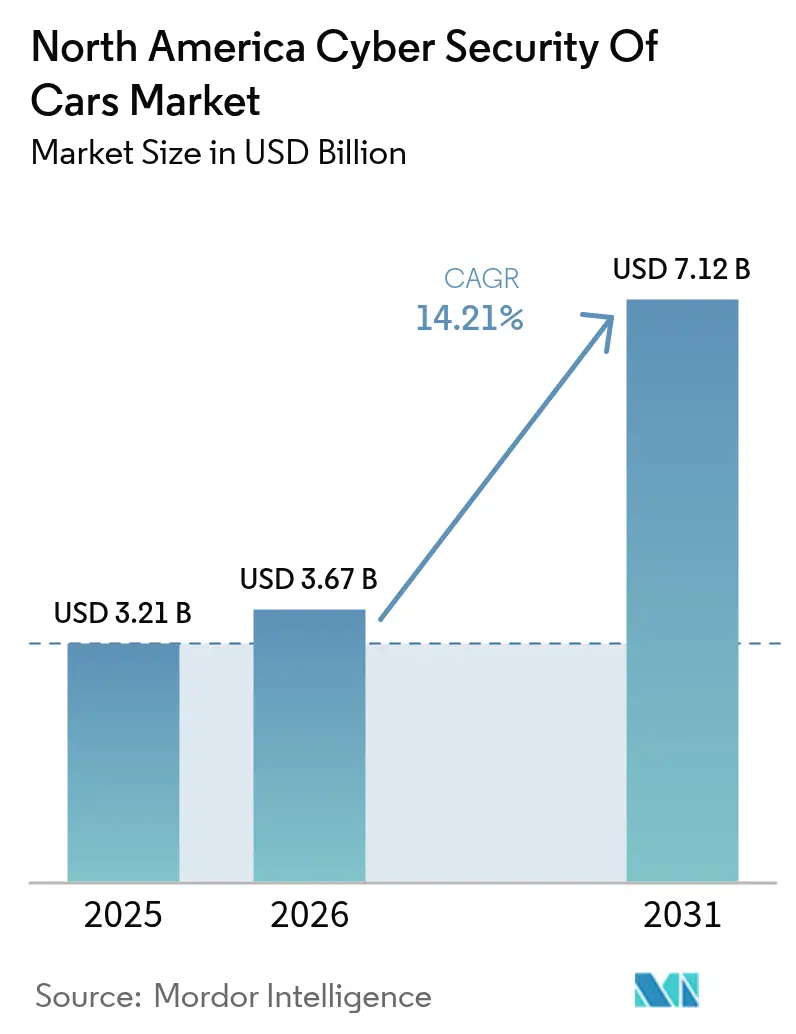

| Marktgröße im Basisjahr (2025) | 3.21 Milliarden US-Dollar |

| Marktgröße (2026) | 3.67 Milliarden US-Dollar |

| Marktgröße (2031) | 7.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.21% CAGR |

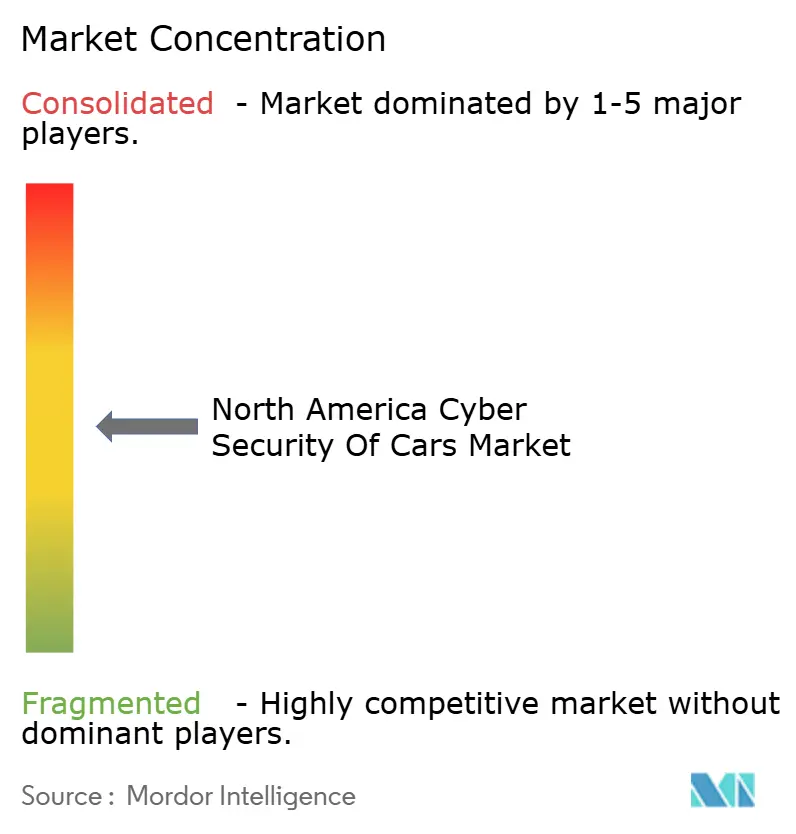

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Nordamerika Cybersicherheit von Autos Marktanalyse von Mordor Intelligence

Die Marktgröße des Nordamerika Cybersicherheit von Fahrzeugen Marktes wurde im Jahr 2025 auf 3,21 Milliarden USD geschätzt und soll von 3,67 Milliarden USD im Jahr 2026 auf 7,12 Milliarden USD bis 2031 wachsen, bei einem CAGR von 14,21 % während des Prognosezeitraums (2026–2031). Diese rasche Expansion spiegelt den Übergang der Region hin zu softwaredefinierten Fahrzeugen, die zunehmende Durchsetzung der UN-Regelung R155 und ISO 21434 sowie einen starken Anstieg von Over-the-Air-Update-Programmen wider, die sowohl Umsatzpotenzial als auch neue Angriffsvektoren eröffnen. Automobilhersteller verlagern weiterhin Kapital in Richtung zentralisierter Computersysteme, 5G-fähiger V2X-Kommunikation und digitaler Schlüssel-Ökosysteme, die einen durchgängigen Schutz erfordern. Bundesfinanzierungen von mehr als 13 Milliarden USD für zivile Behörden unterstreichen das Engagement der USA für die Stärkung kritischer Mobilitätsinfrastruktur [1]U.S. Energieministerium, „Sicherung der Ladeinfrastruktur für Elektrofahrzeuge Teil 1: Warum Cybersicherheit wichtig ist”, energy.gov. Die ausstehenden Reformen Kanadas im Bereich der Kraftfahrzeugsicherheit und die sich entwickelnden USMCA-Verpflichtungen Mexikos bringen zusätzlichen Schwung und Komplexität in den Nordamerika Cybersicherheit von Fahrzeugen Markt.

Wichtigste Erkenntnisse des Berichts

- Nach Lösungstyp führten softwarebasierte Plattformen mit einem Umsatzanteil von 39,65 % im Jahr 2025, während professionelle und verwaltete Dienste bis 2031 mit einer CAGR von 15,33 % voranschreiten.

- Nach Sicherheitsdomäne entfiel auf Netzwerksicherheit im Jahr 2025 ein Anteil von 34,78 % am Markt für Cybersicherheit von Fahrzeugen in Nordamerika, und Cloud-/Backend-Sicherheit wird voraussichtlich bis 2031 mit einer CAGR von 15,92 % wachsen.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 58,61 % an der Marktgröße für Cybersicherheit von Fahrzeugen in Nordamerika, während autonome Fahrzeuge und Robotertaxis mit einer CAGR von 17,64 % wachsen sollen.

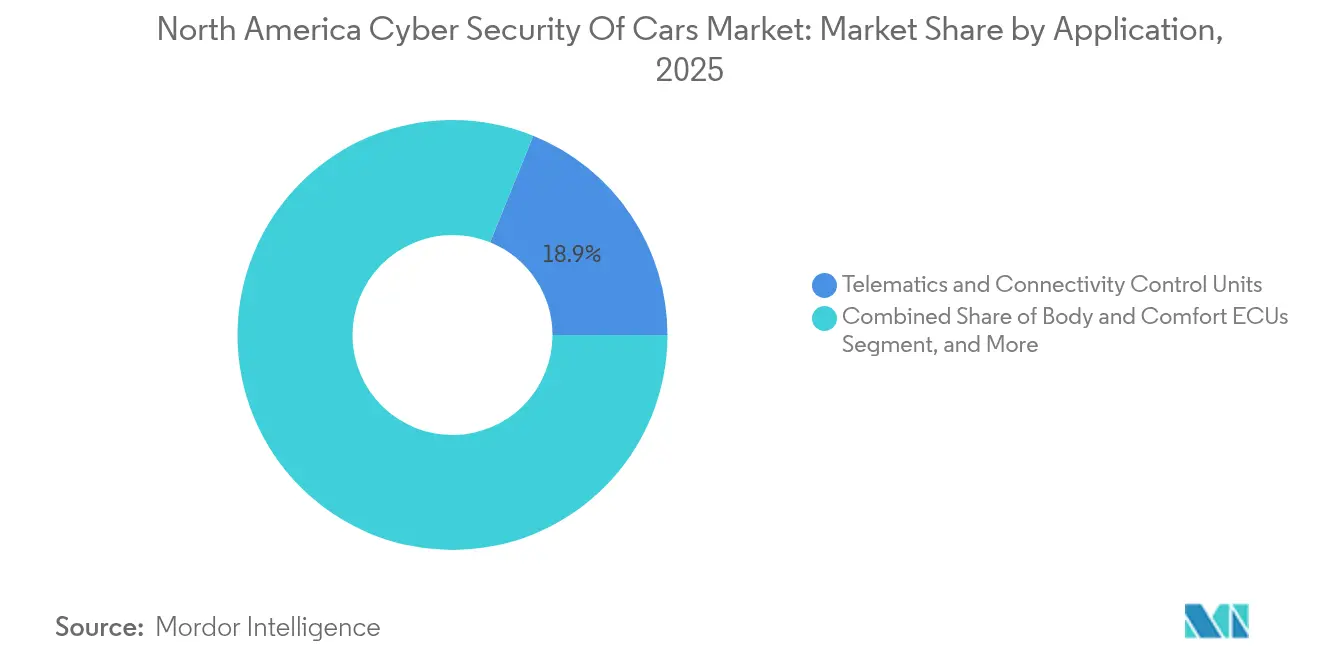

- Nach Anwendung entfielen auf Telematik- und Konnektivitätssteuergeräte 18,87 % des Umsatzes im Jahr 2025, und ADAS- sowie autonome Fahrsysteme befinden sich auf Kurs für eine CAGR von 16,74 % bis 2031.

- Nach Bereitstellungsmodus repräsentierten bordeigene (Edge-)Lösungen 54,63 % des Umsatzes im Jahr 2025, und außerfahrzeuggebundene / Cloud-Bereitstellungen werden voraussichtlich mit einer CAGR von 16,71 % steigen.

- Nach Geografie dominierte die Vereinigten Staaten mit einem Anteil von 77,05 % im Jahr 2025, während für Kanada die schnellste CAGR von 17,58 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Cybersicherheit von Autos Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| UN R155 / ISO 21434 Compliance | +2.8% | Nordamerika und weltweit | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Over-the-Air-Softwareaktualisierungen | +2.1% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Wachstum des vernetzten Fahrzeugbestands und Einführung von 5G / V2X | +1.9% | Kernregion Nordamerika, Spillover Mexiko | Mittelfristig (2–4 Jahre) |

| Expansion des Digitaler-Schlüssel-Ökosystems | +1.4% | Vereinigte Staaten, frühes Kanada | Kurzfristig (≤ 2 Jahre) |

| Angriffsfläche der Ladeinfrastruktur für Elektrofahrzeuge | +1.2% | Städtisches Nordamerika | Mittelfristig (2–4 Jahre) |

| Umsatzmodelle für softwaredefinierte Fahrzeuge | +1.6% | Weltweit, Nordamerika als Vorreiter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Fristen gemäß UN R155 / ISO 21434

Die ab Juli 2024 verbindliche Durchsetzung zwang OEMs zur Zertifizierung von Cybersicherheitsmanagementsystemen, Software-Update-Prozessen und kontinuierlicher Schwachstellenüberwachung. Automobilhersteller reagierten darauf, indem sie „Security-by-Design”-Beschaffung in ihren Tier-1-Liefernetzwerken verankerten und die Nachfrage nach Drittanbieter-Audits und Managed-Service-Verträgen beschleunigten [2]UL Solutions, „Cybersicherheitsmanagementsystem (CSMS)”, ul.com. Lieferanten, die keine Prozessreife nachweisen können, riskieren den Ausschluss aus Neufahrzeugprogrammen, was die Inanspruchnahme professioneller Dienstleistungen im Nordamerika Cybersicherheit von Fahrzeugen Markt vorantreibt.

Anstieg der Einführung von Over-the-Air-Softwareaktualisierungen

Es wird erwartet, dass bis 2025 mehr als 250 Millionen Fahrzeuge OTA-Funktionen unterstützen werden, wodurch die Rückrufminderung von physischen Servicekampagnen auf sichere Fernaktualisierungen verlagert wird [3]HARMAN Automotive, „Verfeinerung von OTA-Bereitstellungsstrategien im Automobilbereich für eine direkte Auswirkung auf den Verbraucher”, harman.com. Automobilhersteller verlassen sich auf kryptografische Authentifizierung und Dual-Image-Fail-Safe-Techniken zum Schutz von Updates. Die erhöhte Frequenz von Software-Releases verstärkt die Endpunkt-Exposition und steigert dadurch die Nachfrage nach Endpunkt-Schutz-Agenten und cloudbasierter Bedrohungsintelligenz-Aggregation im gesamten Nordamerika Cybersicherheit von Fahrzeugen Markt.

Wachstum des vernetzten Fahrzeugbestands und Einführung von 5G / V2X

Die 5G-Kapazität ermöglicht V2X-Nachrichtenübermittlung mit geringer Latenz, vergrößert jedoch die potenzielle Angriffsfläche für verteilte Denial-of-Service- und Man-in-the-Middle-Angriffe. Das US-Ministerium für Innere Sicherheit stuft drahtlose Angriffe auf Fahrzeugkommunikation als eine der schwerwiegendsten Transportbedrohungen ein und fördert gemeinsame Branchen-Regierungs-Rahmenwerke für eine sichere Spektrumsnutzung [4]US-Ministerium für Innere Sicherheit, „5G-Auswirkungen auf Fahrzeuge und Straßeninfrastruktur”, dhs.gov. Aufkommende KI-gesteuerte Netzwerksensoren nutzen den 5G-Durchsatz, um Anomalien in Echtzeit im gesamten Nordamerika Cybersicherheit von Fahrzeugen Markt zu isolieren.

Rasche Expansion der fahrzeuginternen Digitaler-Schlüssel-Ökosysteme

Die durch CCC getriebene Interoperabilität unterstützt einen jährlichen Anstieg der Einführung digitaler Schlüssel um 21 % und belohnt Anbieter von Public-Key-Infrastruktur-Diensten und biometrischer Anmeldedatenspeicherung. PKI-verankerter Smartphone-Zugang reduziert Relay-Angriffs-Vorfälle und entspricht der Verbrauchernachfrage nach reibungsloser Mobilität, erfordert jedoch eine kontinuierliche Risikobewertung, da Betriebssystem-Updates von Mobiltelefonen kryptografische Richtlinien im gesamten Nordamerika Cybersicherheit von Fahrzeugen Markt schwächen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Software-Lieferkette | -1.8% | Nordamerika und weltweit | Mittelfristig (2–4 Jahre) |

| Bedrohungslandschaft, die Standards überholt | -1.5% | Weltweit, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an AUTOSAR-Cybersicherheits-Fachkräften | -1.3% | Nordamerika, spezialisierte Rollen | Langfristig (≥ 4 Jahre) |

| Begrenzte CAN-FD-Bandbreite | -0.9% | Weltweit, infrastrukturabhängig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark fragmentierte Software-Lieferkette

Typische Fahrzeuge integrieren Hunderte von Zulieferermodulen, jedes mit seiner eigenen Firmware-Herkunft. Das Fehlen umfassender Software-Stücklisten erschwert die Patch-Orchestrierung und hinterlässt latente Schwachstellen in mehreren Steuergeräten. Ransomware-Akteure nutzten Drittanbieter-Gateways aus und trieben den Anteil der offengelegten Angriffe auf die Automobilzulieferkette in Nordamerika im zweiten Quartal 2024 auf 58 %.

Sich entwickelnde Bedrohungslandschaft, die Standards überholt

Finanzielle Schäden durch Cyber-Vorfälle im Automobilbereich stiegen im Jahr 2024 auf 22,5 Milliarden USD und übertrafen damit das Tempo regulatorischer Aktualisierungen. Quantenresistente Verschlüsselung fehlt in Serienfahrzeugen weitgehend, was eine Roadmap-Diskrepanz schafft, die langlebige Plattformen zukünftigen Entschlüsselungsangriffen aussetzt. Anbieter, die adaptive, richtlinienbasierte Abwehrwerkzeuge betonen, erlangen strategische Vorteile im Nordamerika Cybersicherheit von Fahrzeugen Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Dienstleistungen treiben professionelle Transformation voran

Softwarezentrierte Plattformen erzielten 2025 einen Umsatzanteil von 39,65 %, da Firewalls, Intrusion-Detection-Systeme und KI-basierte Analysen zu Standardanforderungen für vernetzte Fahrzeuge wurden. Professionelle und verwaltete Dienste werden jedoch bis 2031 voraussichtlich jährlich um 15,33 % wachsen, da OEMs Bedrohungsüberwachungs- und Incident-Response-Funktionen auslagern, die die internen Kapazitätslücken übersteigen. Die Marktgröße des Nordamerika Cybersicherheit von Fahrzeugen Marktes für professionelle Dienstleistungen wird sich bis 2031 voraussichtlich nahezu verdoppeln. Erhebliche Fachkräftemangel treiben Automobilhersteller zu Abonnementmodellen, die den Zugang zu Security-Operations-Center-Diensten mit Compliance-Berichterstattung bündeln.

Der Schwung bei verwalteten Diensten unterstützt auch Integrationsberatung, die es Lieferanten ermöglicht, Sicherheitskontrollen über heterogene ECU-Stacks hinweg zu harmonisieren. Der Cloud-Überwachungsdienst von Upstream Security unterstützt bereits mehr als 25 Millionen Fahrzeuge und veranschaulicht einen skalierbaren Entwurf, den andere Anbieter nachahmen. Hardware-Sicherheitsmodule von NXP und Infineon fügen Root-of-Trust-Funktionen hinzu, die die bordeigenen Rechenkosten senken, doch der Integrationserfolg hängt weiterhin von ganzheitlichen Schwachstellenmanagement-Workflows ab, die von externen Partnern bereitgestellt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sicherheitsdomäne: Cloud-Architektur-Transformation

Netzwerksicherheit führte den Markt im Jahr 2025 mit einem Anteil von 34,78 % an, da OEMs CAN-FD und Automotive-Ethernet gegen Paket-Spoofing absicherten. Cloud-/Backend-Sicherheit wird voraussichtlich den schnellsten CAGR von 15,92 % verzeichnen, da zentralisierte Datenseen bis zu 40 Terabyte pro Stunde an Flottentelemetrie für die Echtzeit-Anomalieerkennung sammeln. Der Marktanteil des Nordamerika Cybersicherheit von Fahrzeugen Marktes für Cloud-Sicherheit steigt, da Domänencontroller Protokolle an Hyperscaler-Umgebungen weiterleiten, die elastische Rechenkapazität für KI-Analysen bieten.

Gegenmaßnahmen auf Anwendungsebene gewinnen an Relevanz, da Drittanbieter-Infotainment- und Versicherungsanwendungen in fahrzeuginterne Ökosysteme eindringen. Sandboxing- und Code-Signing-Funktionalitäten schützen Cockpit-Marktplätze wie den HARMAN Ignite Store, während die Endpunkt-ECU-Sicherheit weiterhin leichtgewichtige Verschlüsselung für Karosserie-Steuergeräte und Sicherheitsaktuatoren adressiert. Subdomänen für Identitäts- und Zugriffsmanagement zeigen erste Zugkraft, da digitale Dienstleistungsportfolios expandieren.

Nach Fahrzeugtyp: Sicherheitsprämie für autonome Systeme

Personenkraftwagen erzielten 2025 einen Umsatzanteil von 58,61 %, doch autonome Fahrzeuge und Robotaxis befinden sich auf einem Wachstumskurs von jährlich 17,64 %, da redundante Sensorsysteme und KI-Entscheidungsschleifen mehrschichtige Abwehr erfordern. Die Marktgröße des Nordamerika Cybersicherheit von Fahrzeugen Marktes für autonome Plattformen ist an Projekteinführungen von Tesla, Cruise und Waymo geknüpft. Diese Programme weisen höhere Sicherheitsausgaben pro Einheit auf, da Funktionssicherheitsregulatoren eine belastbare Reaktion auch unter aktiven Cyber-Angriffs-Szenarien erwarten.

Leichte Nutzfahrzeugflotten setzen flottenweit auf Intrusion-Detection, da Logistikbetreiber keine Fahrzeugausfallzeiten tolerieren können. Schwere Lkw integrieren Gateway-Segmentierung, um Infotainment von Bremssteuergeräten zu isolieren. Die Standardisierung in diesen Kategorien bleibt fragmentiert, treibt jedoch die branchenübergreifende Produktisierung unter Sicherheitsanbietern voran, die Lösungen für gemischte Asset-Portfolios bündeln.

Nach Anwendung: Komplexität der ADAS-Sicherheit

Telematik- und Konnektivitätssteuergeräte generierten 2025 einen Umsatzanteil von 18,87 %, indem sie als Standard-Eingangspunkte für Remote-Dienste fungierten. ADAS- und autonome Fahrsysteme werden für einen CAGR von 16,74 % prognostiziert, da Sensorfusionsalgorithmen auf zentralisierte Prozessoren verlagert werden. Die dem ADAS-Bereich zugewiesene Marktgröße des Nordamerika Cybersicherheit von Fahrzeugen Marktes wird sich parallel zu Level-3-4-Einführungen ausweiten. Angriffsvektoren umfassen gefälschte Objekterkennungsdaten, was OEMs dazu veranlasst, Echtzeit-Sensor-Integritätsprüfungen einzusetzen.

Infotainment- und digitale Cockpit-Systeme gewinnen weiterhin Funktionen wie App-Stores und Sprachassistenten hinzu, was die Sandboxing-Anforderungen erhöht. Antriebsstrang- und Elektrofahrzeug-Ladeschnittstellen offenbaren aufkommende Risiken im Zusammenhang mit bidirektionalen Energieflüssen. Karosserie- und Komfortsteuergeräte werden trotz geringer Leistung nicht länger ignoriert, da Relay-Diebe auf interne CAN-Knoten ausweichen, sobald Perimeter-Abwehrmaßnahmen gestärkt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Sicherheit für Edge-Computing

Bordeigene Lösungen hielten 2025 einen Umsatzanteil von 54,63 % und nutzten Echtzeit-Anomalieerkennung zum Schutz latenzsensibler Antriebsstrang- und Bremsfunktionen. Off-Board-/Cloud-Bereitstellungen werden bis 2031 voraussichtlich jährlich um 16,71 % wachsen, angetrieben durch KI-gesteuerte flottenweite Korrelationsmodelle wie Upstreams Ocean-AI-Engine. Der hybride Ansatz dominiert die Beschaffung, wobei signaturbasierte Angriffsprävention Edge-Gateways zugewiesen wird, während komplexes Musterabgleichen und langfristige Forensik in der Cloud verbleiben. Automobilhersteller standardisieren zunehmend MQTT- oder HTTPS-Telemetrie-Pipelines, sodass Domänencontroller-Protokolle Bedrohungsintelligenz-Dashboards nahezu in Echtzeit speisen. Der Nordamerika Cybersicherheit von Fahrzeugen Markt profitiert vom 5G-Netzwerk-Slicing, das eine sichere Basislatenzen für die Sicherheitstelemetrie-Rückführung bietet, ohne den Verbraucher-Infotainment-Verkehr zu belasten.

Geografische Analyse

Die Vereinigten Staaten erzielten 2025 einen Umsatzanteil von 77,05 %, was auf dichte OEM-Präsenzen, Tier-1-Lieferanten und staatliche Unterstützung zurückzuführen ist, die sich auf mehr als 13 Milliarden USD fr zivile Cybersicherheitsprogramme beläuft. Das Verbot Washingtons für chinesische und russische Technologien für vernetzte Fahrzeuge drängt inländische Anbieter dazu, Versorgungslücken zu schließen, während die Zusammenarbeit zwischen Detroit und dem Silicon Valley Innovationspipelines beschleunigt. Führende Plattformanbieter wie HARMAN, BlackBerry QNX und Continental richten ihre Produkt-Roadmaps an den Leitlinien der US-amerikanischen Nationalen Straßenverkehrssicherheitsbehörde aus, die die Typgenehmigung mit den Ergebnissen von ISO-21434-Audits verknüpfen.

Kanada wird voraussichtlich jährlich um 17,58 % wachsen, unterstützt durch aktualisierte Kraftfahrzeugsicherheitsstandards und Initiativen des öffentlichen Sektors zur Förderung von Zero-Trust-Rahmenwerken für Transportmittel. Dennoch kämpft das Land mit einem Mangel von bis zu 25.000 Cybersicherheitsfachleuten, was OEMs dazu veranlasst, Managed-Service-Anbieter zu beauftragen. Provinzielle Investitionen in 5G-Korridore zwischen Ontario und Québec steigern die Ausgaben für Netzwerksicherheit im Nordamerika Cybersicherheit von Fahrzeugen Markt weiter.

Mexikos regulatorischer Weg bleibt fließend, da die USMCA-Überprüfung im Jahr 2026 näher rückt und möglicherweise strengere Kontrollen für ausländische Telematikmodule einführt. IMMEX-Compliance-Audits setzen Montagebetriebe bereits unter Druck, durchgängige Sicherheitsprozesse zu dokumentieren, was multinationale Tier-1-Unternehmen dazu veranlasst, Lieferanten hinsichtlich der ISO-21434-Bereitschaft vorab zu qualifizieren. Vorgeschlagene Halbleiterzölle könnten die Elektronikproduktion ins Inland verlagern und inländische Halbleiterfabriken in die Lage versetzen, sichere Mikrocontroller zu integrieren, die den Anforderungen der Exportmärkte entsprechen.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Fragmentierung, wobei globale Technologiekonzerne neben spezialisierten Start-ups konkurrieren. HARMAN nutzt Samsungs Siliziumversorgung und hat einen Connected-Services-Stack über die Eclipse Foundation als Open Source veröffentlicht, um die Einführung im Ökosystem zu beschleunigen. BlackBerry QNX kombiniert das deterministische Mikrokernel-Erbe mit neuen Partnerschaften mit Vector und TTTech, um sicherheitszertifizierte Middleware für zonale Architekturen bereitzustellen.

Die Halbleiter-Schwergewichte NXP und Infineon integrieren Post-Quanten-Kryptografie und Hardware-Root-of-Trust in 16-nm-Mikrocontroller, die sicheres Booten beim Einschalten ermöglichen und gleichzeitig die AUTOSAR-Integration erleichtern. Upstream Security und VicOne setzen auf cloud-native Bedrohungsintelligenz-Netzwerke, die flottenweite Analysen liefern. Nischeninnovatoren wie RunSafe führen Moving-Target-Defense auf Binärebene ein, was durch die Investition von BMW i Ventures belegt wird, die den Marktbedarf an Firmware-Immunisierung bestätigt.

Wachstumsstrategien hängen von Ökosystem-Allianzen, vertikalen Akquisitionen und Compliance-Beratungsdienstleistungen ab. Anbieter, die KI-Analysen, Standardszuordnung und Over-the-Air-Behebung kombinieren, gewinnen an Zugkraft, da OEMs nach Single-Pane-Lösungen über Entwicklung und Betrieb hinweg suchen. Die Wettbewerbsintensität wird voraussichtlich steigen, sobald die obligatorische Cybersicherheits-Typgenehmigung auf Aktualisierungen von Bestandsmodellen ausgeweitet wird, was das gesamte adressierbare Ausgabenvolumen im Nordamerika Cybersicherheit von Fahrzeugen Markt vergrößert.

Nordamerika Cybersicherheit von Autos Branchenführer

-

Harman International Industries Inc. (Samsung Electronics Co. Ltd.)

-

BlackBerry Ltd. (über QNX Software Systems)

-

Continental AG

-

Robert Bosch GmbH – ETAS / ESCRYPT

-

Aptiv PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: HARMAN wurde eines der ersten Unternehmen, das über die Eclipse Foundation eine vollständige Plattform für vernetzte Dienste als Open Source veröffentlichte und so eine sichere Fahrzeug-zu-Cloud-Konnektivität für groß angelegte softwaredefinierte Fahrzeugbereitstellungen ermöglichte.

- Januar 2025: VicOne arbeitete mit Microsoft zusammen, um Bedrohungsintelligenz für die Automobilindustrie für Softwareentwickler bereitzustellen, indem GitHub-Sicherheitsanalysen mit der xZETA-Plattform von VicOne integriert wurden.

- Dezember 2024: Upstream Security arbeitete mit Google Cloud zusammen, um die Abwehranalyse für vernetzte Fahrzeuge in Nordamerika zu verbessern.

- November 2024: VVDN Technologies unterzeichnete eine Absichtserklärung mit SecureThings.ai, um ISO 21434-Compliance-Dienste für vernetzte Fahrzeugprogramme zu stärken.

Nordamerika Cybersicherheit von Autos Markt – Berichtsumfang

Der Umfang der Studie charakterisiert den nordamerikanischen Markt für Cybersicherheit von Fahrzeugen auf der Grundlage der Art der Lösung, zu der softwarebasierte, hardwarebasierte, professionelle Dienste, Integration und Sicherheit gehören, die Netzwerksicherheit, Anwendungssicherheit und Cloud-Sicherheit umfasst.

Die Studie umfasst auch die Bewertung der Auswirkungen von COVID-19 auf den Markt.

| Softwarebasiert |

| Hardwarebasiert |

| Professionelle und verwaltete Dienste |

| Integration |

| Weitere Lösungen |

| Netzwerksicherheit |

| Anwendungssicherheit |

| Cloud-/Backend-Sicherheit |

| Endpunkt-Steuergerät-Sicherheit |

| Weitere Domänen |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Autonome Fahrzeuge und Robotertaxis |

| Telematik- und Konnektivitätssteuergeräte |

| Infotainment und digitales Cockpit |

| ADAS- und autonome Fahrsysteme |

| Antriebsstrang-/Elektrofahrzeug-Ladeschnittstellen |

| Karosserie- und Komfort-Steuergeräte |

| Bordeigen (Edge) |

| Außerfahrzeuggebunden / Cloud |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Lösungstyp | Softwarebasiert |

| Hardwarebasiert | |

| Professionelle und verwaltete Dienste | |

| Integration | |

| Weitere Lösungen | |

| Nach Sicherheitsdomäne | Netzwerksicherheit |

| Anwendungssicherheit | |

| Cloud-/Backend-Sicherheit | |

| Endpunkt-Steuergerät-Sicherheit | |

| Weitere Domänen | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge | |

| Autonome Fahrzeuge und Robotertaxis | |

| Nach Anwendung | Telematik- und Konnektivitätssteuergeräte |

| Infotainment und digitales Cockpit | |

| ADAS- und autonome Fahrsysteme | |

| Antriebsstrang-/Elektrofahrzeug-Ladeschnittstellen | |

| Karosserie- und Komfort-Steuergeräte | |

| Nach Bereitstellungsmodus | Bordeigen (Edge) |

| Außerfahrzeuggebunden / Cloud | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Nordamerika Cybersicherheit von Autos Markt bis 2031 voraussichtlich erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 7,12 Milliarden USD erreicht und mit einer CAGR von 14,21 % wächst.

Welcher Lösungstyp weist die stärkste Wachstumsdynamik auf?

Professionelle und verwaltete Dienste werden voraussichtlich mit einer jährlichen Rate von 15,33 % wachsen, da Erstausrüster die Funktionen zur Bedrohungsüberwachung und Compliance auslagern.

Wie beeinflussen UN R155 und ISO 21434 die Beschaffungsstrategien?

Diese Vorschriften machen zertifizierte Managementsysteme für Cybersicherheit verpflichtend und zwingen Zulieferer dazu, Sicherheit-durch-Design-Praktiken zu verankern, um die Programmberechtigung zu erhalten.

Warum gewinnt Cloud-/Backend-Sicherheit an Bedeutung?

Zentralisierte Domänen-Controller-Architekturen verlagern massive Telemetriedatenströme in Hyperscaler-Umgebungen und treiben eine CAGR von 15,92 % für Cloud-fokussierte Sicherheitsmaßnahmen an.

Seite zuletzt aktualisiert am: