Marktgröße und Marktanteil des mexikanischen Marktes für physische Sicherheit in Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

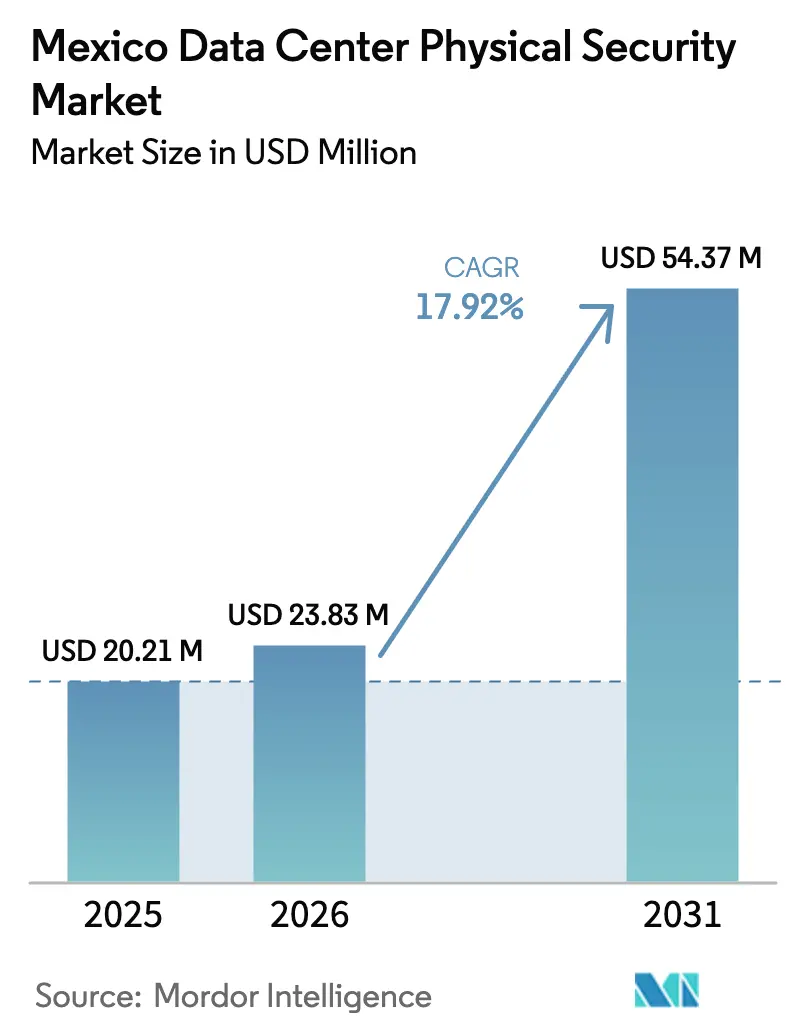

| Marktgröße im Basisjahr (2025) | 20.21 Millionen US-Dollar |

| Marktgröße (2026) | 23.83 Millionen US-Dollar |

| Marktgröße (2031) | 54.37 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.92% CAGR |

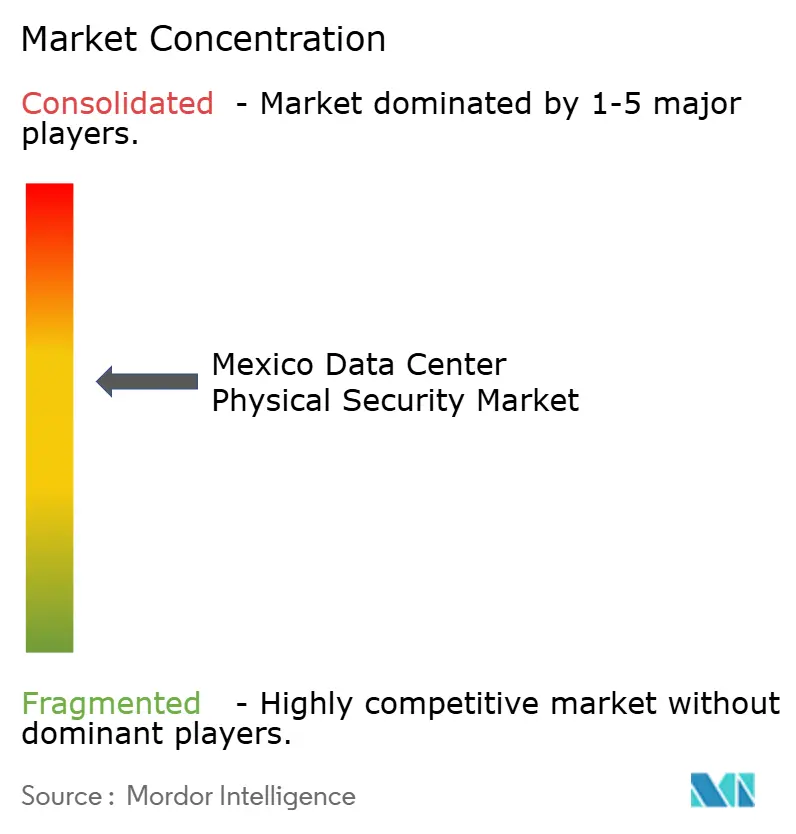

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Marktes für physische Sicherheit in Rechenzentren durch Mordor Intelligence

Die Marktgröße des mexikanischen Marktes für physische Sicherheit in Rechenzentren wurde im Jahr 2025 auf 20,21 Millionen USD geschätzt und wird voraussichtlich von 23,83 Millionen USD im Jahr 2026 auf 54,37 Millionen USD bis 2031 wachsen, bei einer CAGR von 17,92% während des Prognosezeitraums (2026-2031). Dieses Tempo spiegelt die rasche Entwicklung des Landes vom regionalen Anbieter zum kontinentalen Knotenpunkt wider, da Nearshoring beispielloses Kapital in die digitale Infrastruktur fließen lässt. Hyperscaler-Ankündigungen von AWS, Microsoft und Google Cloud definieren Sicherheitsstandards neu, während Tier-III- und Tier-IV-Bauten die Entscheidungen über neue Kapazitäten dominieren. Compliance-Anforderungen aus Mexikos überarbeitetem Datenschutzregime drängen Betreiber zu integrierten, prüfungsgerechten Plattformen. Gleichzeitig setzen sinkende Preise für Lithium-Ionen-USV und KI-gestützte Videoanalytik Budgets für fortschrittliche Abwehrmaßnahmen frei und schaffen einen Aufwärtszyklus bei Upgrade-Ausgaben. Risiken der Stromverfügbarkeit rund um Querétaro beginnen, Investitionen nach San Miguel de Allende und San Luis Potosí umzulenken, was Anbieter zwingt, standortübergreifende Sicherheitsimplementierungen zu unterstützen, die städtische und semi-ländliche Bereiche umspannen.

Wichtigste Erkenntnisse des Berichts

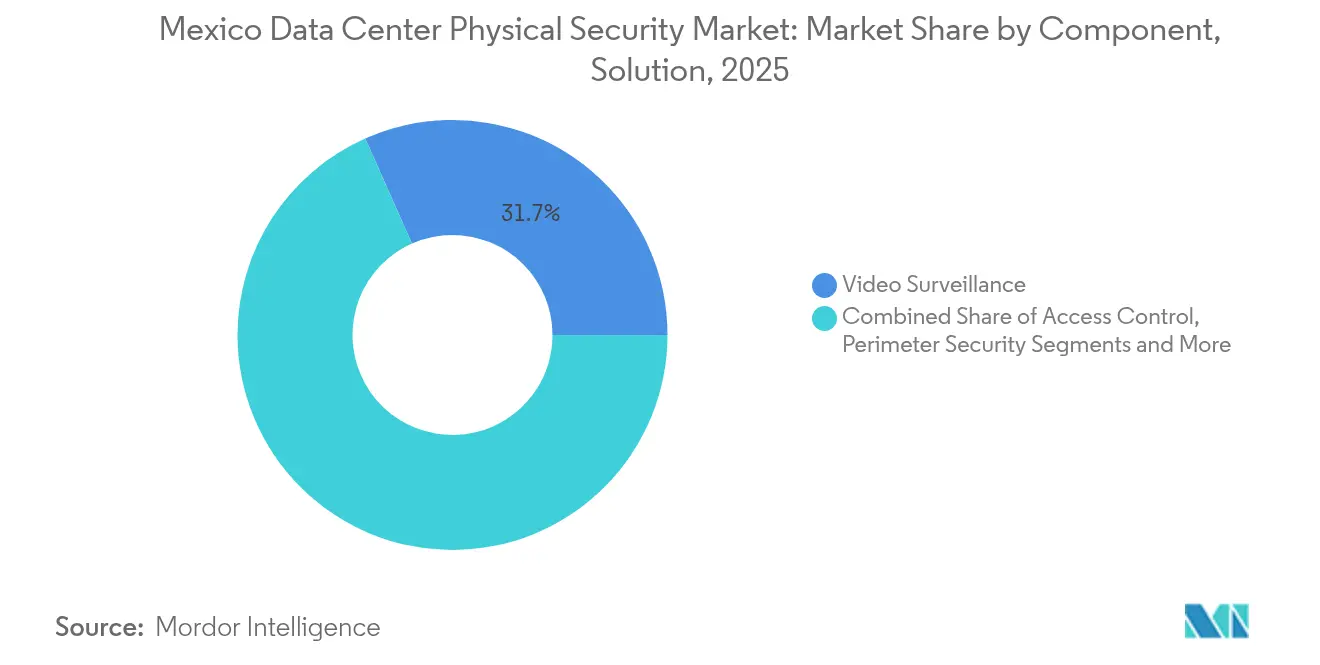

- Nach Lösungstyp führte Videoüberwachung mit einem Anteil von 31,65% am mexikanischen Markt für physische Sicherheit in Rechenzentren im Jahr 2025, während Zutrittskontrollsysteme bis 2031 mit einer CAGR von 19,05% expandieren.

- Nach Rechenzentrum-Tier hielten Tier-III-Einrichtungen im Jahr 2025 einen Anteil von 56,65% an der Marktgröße des mexikanischen Marktes für physische Sicherheit in Rechenzentren; Tier-IV-Standorte werden bis 2031 mit einer CAGR von 19,78% wachsen.

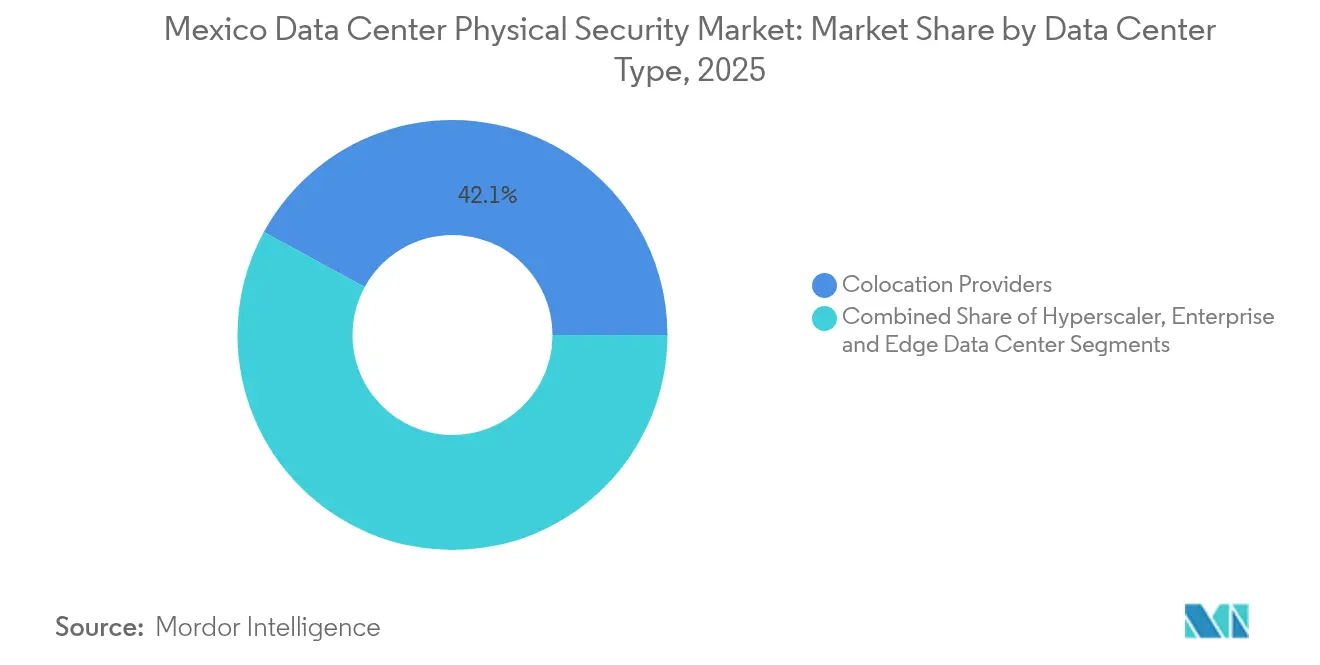

- Nach Rechenzentrum-Typ entfielen 2025 42,05% der Marktgröße des mexikanischen Marktes für physische Sicherheit in Rechenzentren auf Colocation-Anbieter, während Hyperscaler-Deployments mit einer CAGR von 19,45% am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum mexikanischen Markt für physische Sicherheit in Rechenzentren

Auswirkungsanalyse der Treiber*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-Computing-Boom treibt Hyperscaler-Bauten an | +4.2% | National, konzentriert im Korridor Querétaro-Mexiko-Stadt | Mittelfristig (2-4 Jahre) |

| Verschärfte Compliance mit Mexikos Bundesgesetz zum Schutz personenbezogener Daten | +3.1% | National, mit verstärktem Fokus auf Finanzdienstleistungszentren | Kurzfristig (≤ 2 Jahre) |

| Zunahme des Nearshorings stärkt Colocation- und Edge-Standorte | +3.8% | Nördliche Grenzstaaten und zentrale Industriezonen | Mittelfristig (2-4 Jahre) |

| Sinkende Lithium-Ionen-USV-Preise setzen Budget für Sicherheitsupgrades frei | +2.1% | National, mit größerem Einfluss auf Tier-III+-Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Videoanalytik senkt OPEX für große Campus-Standorte | +2.4% | Große Ballungsräume mit umfangreichen Deployments | Langfristig (≥ 4 Jahre) |

| Schneller Ausbau von 5G-Netzen erzeugt Edge-Mikro-Rechenzentren | +2.6% | Städtische Zentren und Industriekorridore | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Videoüberwachung hält den größten Marktanteil

Hyperscaler-Projekte definieren den mexikanischen Markt für physische Sicherheit in Rechenzentren neu. AWS' Investitionszusage von 5 Milliarden USD löste wettbewerbsfähige Reaktionen aus und beschleunigte eine Welle von Campus-Standorten mit über 100 MW, die auf Biometrie, Mehrfaktor-Zugangspunkte und KI-Überwachung zum Schutz hochdichter Server-Racks setzen. Microsofts Colón-Einrichtung unterstreicht diesen architektonischen Wandel; wassergekühlte Hallen erfordern eine zusätzliche Überwachung von Leitungen und Pumpen und führen Umgebungs- und Einbruchsensoren in einem gemeinsamen Dashboard zusammen. Anbieter, die einheitliche, Zero-Trust-fähige Plattformen anbieten, erscheinen nun auf jeder Hyperscaler-Ausschreibungsliste und positionieren sich für standortübergreifende Implementierungen im Zeitraum 2025-2030.

Verschärfte Compliance mit Mexikos Bundesgesetz zum Schutz personenbezogener Daten

Die Reformen vom März 2025 lösten das INAI auf und übertrugen die Aufsicht auf das Ministerium für Antikorruption und verantwortungsvolle Regierungsführung, was die Compliance-Anforderungen für physischen Zutritt, Beweissicherung und Prüfpfade erhöhte. Die Regulierung 4/2016 der Banco de México verpflichtet Zahlungseinrichtungen bereits, jeden Zutrittsvorgang zu protokollieren, Videoaufnahmen 90 Tage lang aufzubewahren und vierteljährliche Übungen durchzuführen. [1]Banco de México, "Reglamento 4/2016 Physical Security Controls", Banco de México, banxico.org.mx Finanzoperatoren reagierten schnell: Nubank vereinheitlichte lokale Zugangspunkte und Cloud-Protokolle in einer gemeinsamen Richtlinien-Engine und reduzierte die Vorbereitungszeit für Prüfungen um 30%. Solche Beispiele verstärken die Nachfrage nach modularen Plattformen, die sich weiterentwickelnde Ministerialverordnungen über Firmware-Updates statt durch komplette Hardware-Austausche auf bestehende Hardware abbilden können.

Zunahme des Nearshorings stärkt Colocation- und Edge-Standorte

Automobil-, Elektronik- und Fintech-Unternehmen, die Funktionen aus Asien verlagern, bestehen nun auf latenzzarmer Rechenkapazität in Mexikos Industriegürteln. American Towers Edge-Partnerschaft mit IBM zeigt, wie unbemannte 250-kW-Pods Echtzeit-Fabrikanalytik verankern und gleichzeitig eine zentrale Schlosszustands-Telemetrie aufrechterhalten können. [2]American Tower Corporation, "American Tower und IBM erweitern Edge-Partnerschaft", American Tower, americantower.com. Diese Mikrostandorte vergrößern die Angriffsfläche und machen vandalismussichere Gehäuse, Erschütterungssensoren und Remote-Videodiagnose zu Beschaffungsartikeln mit hohem Volumen. Sicherheitsintegratoren, die Kits für Dach-, Lager- und Mobilfunkturmumgebungen vorkonfigurieren können, sind im Vorteil, solange die Nearshoring-Dynamik anhält.

KI-gestützte Videoanalytik senkt OPEX für große Campus-Standorte

Fehlalarmreduzierungen von bis zu 90% ermöglichen Personaleinsparungen; Johnson Controls' Pilotprojekt in Nuevo León setzte sechs Wachleute nach dem Einsatz algorithmischer Analytik, die Wildtier- und Wetterauslöser herausfilterte, für höherwertige Aufgaben ein. [3]Johnson Controls, "Physische Sicherheit in Hyperscale-Einrichtungen", Johnson Controls, johnsoncontrols.com Roboter, die in diese Analytik integriert sind, patrouillieren Servicewege, erweitern die Abdeckung und nehmen 360°-Aufnahmen auf, die in dieselbe KI-Engine einfließen - ein Ansatz, der zunehmend in Ausschreibungen für Standorte über 20 MW aufgenommen wird.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe CAPEX für mehrschichtige Sicherheitsinfrastruktur | -2.8% | National, mit größerem Einfluss auf kleinere Betreiber | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten sicherheitsüberprüften Technikern | -1.9% | National, besonders ausgeprägt in nördlichen Industriezonen | Mittelfristig (2-4 Jahre) |

| Peso-Volatilität erhöht die Kosten für importierte Hardware | -1.4% | National, mit regionalen Unterschieden je nach Importabhängigkeiten | Kurzfristig (≤ 2 Jahre) |

| Steigende Grund- und Immobilienpreise im Zentralmexiko-Korridor | -1.1% | Korridor Querétaro-Mexiko-Stadt und große Ballungsräume | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe CAPEX für mehrschichtige Sicherheitsinfrastruktur

Umfassende Abwehrmaßnahmen können bis zu 15% der Baukosten ausmachen, da Betreiber Doppelverriegelungs-Schleusen, seismische Sensoren und ISO-bewertete Tresortrennwände einbauen. Bei einem 5-MW-Edge-Bau entspricht das 2 Millionen USD an Vorabausgaben - eine Hürde, die kleinere Unternehmen zu Leasing- oder Managed-Service-Verträgen zwingt, deren Aufschläge die Betriebsmargen schmälern. Die Regelungen der Banco de México erhöhen die Kosten zusätzlich, indem sie vierteljährliche Drittpartei-Audits verlangen, die jeweils 25.000-40.000 USD kosten.

Mangel an zertifizierten sicherheitsüberprüften Technikern

Branchenverbände schätzen bis 2026 einen Bedarf von 15.000 zusätzlichen Stellen bei einer Nachwuchspipeline von 4.000 Absolventen, was den Lohndruck um 8-10% jährlich erhöht. Spezialisten, die KI-Analytik kalibrieren oder biometrische Datenbanken integrieren können, verlangen regelmäßig Aufschläge von 30%, was Inbetriebnahmetermine verzögert und die Gesamtbetriebskosten erhöht. Ferncommissioning und robotergestützte Wartung gleichen den Mangel teilweise aus, erfordern aber dennoch eine anfängliche menschliche Konfiguration.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Videoüberwachung behält den Größenvorteil, während Zugangskontrolle beschleunigt

Videoüberwachung erfasste im Jahr 2025 31,65% der Ausgaben innerhalb des mexikanischen Marktes für physische Sicherheit in Rechenzentren. Diese Dominanz ist auf ausgereifte Ökosysteme aus IP-Kameras, VMS-Software und Analytik zurückzuführen, die sich in bestehende Leitstellen einfügen. Dieser Anteil entspricht einer Marktgröße des mexikanischen Marktes für physische Sicherheit in Rechenzentren von 6,4 Millionen USD im Jahr 2025, mit einem Wachstum von 10,84% CAGR. Die CAGR von 19,05% bei der Zugangskontrolle signalisiert jedoch eine Verlagerung hin zu proaktiver Risikominderung. Klauseln der Banco de México und Zero-Trust-Modelle der Hyperscaler drängen biometrische Lesegeräte, mobile Zugangsdaten und verschlüsselungsgestützte Türregler in jede neue Server-Reihe. Betreiber setzen einheitliche Dashboards ein, die Video mit Türereignissen verknüpfen, sodass Anomalien Echtzeit-Querprüfungen auslösen.

Das Wachstum der Zugangskontrolle ist in BFSI-Komplexen am höchsten, wo Risikobewertungen zeigen, dass bis zu 60% der Sicherheitsverletzungen auf den Missbrauch von Zugangsdaten zurückzuführen sind. SALTOs mobile Zugangsdaten-Suite reduziert die Ausgabezeiten um 40% und demonstriert den praxisnahen ROI für konvergierte Ausweis-plus-Smartphone-Szenarien. Videovendoren betten nun ONVIF-basierte Türstatusüberlagerungen ein und veranschaulichen, wie Konvergenz die nächste Beschaffungswelle im mexikanischen Markt für physische Sicherheit in Rechenzentren bestimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrum-Tier: Tier III verankert Ausgaben, während Tier IV voranspringt

Tier-III-Standorte hielten im Jahr 2025 56,65% der Ausgaben. Ihr Resilienzprofil erfüllt die meisten Unternehmens-SLAs ohne die doppelte Fehlerredundanz, die Tier-IV-Bauten verteuert. Tier-IV-Campus-Standorte wachsen trotz geringerer absoluter Zahlen mit einer CAGR von 19,78% auf Basis hyperscaler Mehrgebäude-Areale. ODATAs 400-MW-Campus in Querétaro verkörpert diesen Sprung und sieht doppelte Perimeterringe und zwei Leitstellen vor, die während der Wartung die Rollen tauschen können.

Tier-IV-Implementierungen verknüpfen Sicherheit mit Betriebszeit: Wachhäuser verfügen über Notstromgeneratoren und redundante Glasfaserverbindungen, um zu verhindern, dass ein Sicherheitsausfall SLA-Strafen auslöst. Dieses Gestaltungsdenken setzt sich nach unten durch, während Regulierungsbehörden die Kodifizierung minimaler Dual-Path-Videoverbindungen für Tier-III-Upgrades erwägen und weitere Ausgaben im mexikanischen Markt für physische Sicherheit in Rechenzentren vorwegnehmen.

Nach Rechenzentrum-Typ: Colocation führt weiterhin, während Hyperscaler aufholen

Colocation-Anbieter kontrollierten im Jahr 2025 42,05% des Umsatzes, entsprechend einem Marktanteil am mexikanischen Markt für physische Sicherheit in Rechenzentren. Ihr Mehrmandanten-Modell erfordert eine feingliedrige Segmentierung von Cages, Mantraps und Kameras, um die Prüfanforderungen jedes Kunden zu erfüllen. Hyperscaler-Bauten wachsen jedoch mit einer CAGR von 19,45%, da globale Cloud-Anbieter Verfügbarkeitszonen-Dreiecke im ganzen Land errichten. Sicherheitsspezifikationen für diese Standorte erfordern Fünf-Faktor-Identitätsüberprüfungen, KI-Perimeterdrohnen und kryptografisch signierte Besucherausweise - Technologien, die in Unternehmensausschreibungen einfließen und die Gesamtsophistikation der mexikanischen Branche für physische Sicherheit in Rechenzentren steigern.

Unternehmenseinrichtungen und neu entstehende 5G-Edge-Knoten vervollständigen die Nachfrage und übernehmen \"Lite\"Versionen von Cloud-Blueprints. Anbieter, die Hyperscaler-Verträge gewinnen, verpacken häufig dieselben Firmware-Stacks für KMU, erweitern den adressierbaren Gesamtmarkt ohne zusätzliche Entwicklungsarbeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der CDMX-Querétaro-Korridor in Zentralmexiko entfiel im Jahr 2025 auf einen Großteil der Ausgaben, gestützt durch dichte Glasfasernetze, qualifizierte Arbeitskräfte und steuerliche Anreize. Netzengpässe haben jedoch die Vorlaufzeiten für neue Stromanschlüsse auf über 24 Monate verlängert, was Projekte nach Norden nach San Luis Potosí und nach Osten nach Guanajuato drängt. Nördliche Grenzstaaten wie Nuevo León und Baja California expandieren bis 2031 mit einer CAGR von 21,4%, angetrieben durch Nearshoring in der Automobil- und Elektronikindustrie, das eine Latenz von unter 10 ms zu US-ERP-Systemen erfordert. Sicherheitsarchitekturen setzen hier auf modulare, vorkabellierte Lösungen, die während Anlagen-Umrüstungsabschaltungen installiert werden können, die in Tagen und nicht Monaten gemessen werden. Südliche und küstennahe Regionen wie Jalisco und Yucatán liegen in absoluten Volumina zurück, verzeichnen jedoch eine CAGR von 15-17%. Ihre Attraktivität liegt in katastrophenresistenter Topografie und Unterseekabelverbindungen, die sie als Redundanzknoten für multinationale Notfallwiederherstellungsstrategien positionieren. Digitalisierungsprogramme der Regierung fördern zudem lokalisierte Mikro-Rechenzentren, die hurrikanfeste Gehäuse mit Gesichtserkennungskiosken für Bürgerserviceschalter integrieren müssen. Die geografische Diversifizierung verpflichtet Integratoren daher, klimatische Unterschiede zu beherrschen - von staubdichten Hochaltitude-Gehäusen in Toluca bis hin zu korrosionsbeständigen Gehäusen in Mérida - was einen breiten Teilekatalog im mexikanischen Markt für physische Sicherheit in Rechenzentren begründet.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, kein einzelner Anbieter hält mehr als 15% Marktanteil. Johnson Controls, Honeywell, Bosch, Axis, Cisco, Schneider Electric, Siemens, Genetec, Milestone und ASSA ABLOY bilden den Kernkader und kombinieren jeweils Hardware-Breite mit offenen APIs. Aktuelle Ausschreibungstrends bevorzugen Plattformanbieter, die physische Ereignisse mit SIEM-Feeds zusammenführen können - eine Fähigkeit, die Johnson Controls durch seine OpenBlue-Suite demonstriert, die Video, Biometrie und Umgebungstelemetrie in einem gemeinsamen Datensee verbindet. Genetec und Milestone differenzieren sich durch reine Software-Stacks, die Kameras von Drittanbietern integrieren und damit kostenorientierte Colocation-Betreiber ansprechen.

Innovationsschwerpunkte liegen auf KI-Analytik und Post-Quanten-Zugangsdaten. Dormakabas Beteiligung an Safetrust bringt 2025 kryptoagile Lesegeräte auf den Markt - ein Schritt, der die Bedenken von Hyperscalern hinsichtlich Replay-Angriffen im Quantenzeitalter widerspiegelt. Regional arbeiten KIO Networks und ODATA mit lokalen Integratoren zusammen, um globale Ausrüstung an mexikanische Elektrovorschriften und seismische Bewertungen anzupassen. Managed-Service-Angebote wachsen ebenfalls: Sicherheit-als-Dienstleistung-Modelle verteilen CAPEX über Fünfjahresverträge und bündeln Hardware-Tausch und Firmware-Patches. Kunden wägen diese Angebote gegen Datensouveränitätsbedenken ab, was darauf hindeutet, dass hybride Modelle - lokal besessene Hardware, Cloud-lizenzierte Analytik - die mittelfristige Beschaffung in der mexikanischen Branche für physische Sicherheit in Rechenzentren dominieren werden.

Marktführer der mexikanischen Branche für physische Sicherheit in Rechenzentren

Johnson Controls

Honeywell International Inc.

Bosch Building Technologies

Axis Communications AB

Securitas Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: ODATA eröffnete Lateinamerikas größten Rechenzentrum-Campus in Querétaro mit einer Investition von 3 Milliarden USD und einer IT-Kapazität von 400 MW und integrierte Delta-Cube-Kühlung und mehrstufige physische Sicherheit

- März 2025: Mexiko löste das INAI auf und übertrug die Datenschutzaufsicht auf das Ministerium für Antikorruption und verantwortungsvolle Regierungsführung, was die Prüfpflichten für Betreiber verschärft.

- Februar 2025: Dormakaba investierte in Safetrust, um Post-Quanten-Identitätslesegeräte vor der ISC West 2025 voranzutreiben

- Februar 2025: AWS bestätigte 5 Milliarden USD für eine neue mexikanische Cloud-Region und beschleunigt damit die Hyperscaler-Sicherheitsnachfrage.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den mexikanischen Markt für die physische Sicherheit von Rechenzentren als alle Investitions- und Dienstleistungsausgaben für Hardware, Software und verwaltete Aufgaben, die eingesetzt werden, um unbefugten physischen Zugang zu Colocation-, Enterprise-, Edge- und Hyperscale-Einrichtungen auf mexikanischem Territorium zu verhindern, zu entdecken oder zu verzögern. Zu den erfassten Posten gehören Zäune, Videoüberwachungskameras, Einbruchmeldeanlagen, biometrische oder Kartenlesegeräte, Mantraps, Software für die Patrouillenautomatisierung und Brandschutz- oder Umweltvorrichtungen, die IT-Hallen und die unterstützende Infrastruktur direkt abschirmen; es werden nur Neuinstallationen, Upgrades und damit verbundene Serviceverträge gezählt.

Ausschluss des Geltungsbereichs: Reine Cyber- oder Netzwerkkontrollen und allgemeine Gebäudemanagementsysteme liegen außerhalb dieses Rahmens.

Überblick über die Segmentierung

- Nach Komponente

- Nach Lösungstyp

- Videoüberwachung

- Zugangskontrolle

- Perimetersicherheit (Mantraps, Zäune, Poller)

- Einbruchserkennung und -überwachung

- Umgebungs- und Brandschutzsysteme

- Nach Dienstleistungstyp

- Beratung

- Integration und Deployment

- Wartung und Managed Services

- Nach Lösungstyp

- Nach Rechenzentrum-Tier

- Tier I und II

- Tier III

- Tier IV

- Nach Rechenzentrum-Typ

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentrum

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Strukturierte Interviews und kurze Umfragen mit Facility Managern, regionalen Integratoren, Komponentenhändlern und Underwriting-Spezialisten in den mittleren und nördlichen Bundesstaaten ermöglichten es uns, das Verhältnis von Kamera zu Rack, Tier IV Mantrap-Prämien und die Geschwindigkeit der Einführung von KI-Analysen zu validieren.

Desk Research

Wir begannen mit offenen Datensätzen des mexikanischen Sekretariats für Infrastruktur, Kommunikation und Verkehr und der INEGI und werteten dann die vierteljährlichen Zollanmeldungen aus, die die HS-Codes für CCTV- und Zugangskontrollgeräte enthalten. Als Nächstes haben wir Erkenntnisse aus den Zeitschriften der Nationalen Telekommunikationskammer, den Jahresberichten der aufgeführten Colocation-Betreiber und Fachartikeln über ALAS Seguridad zusammengetragen, um Verschiebungen bei der installierten Basis und Preisnormen zu ermitteln.

Kostenpflichtige Quellen wie D&B Hoovers, Dow Jones Factiva und Volza ergänzten die Angaben zu den Umsätzen und Lieferungen der Lieferanten. Diese Beispiele dienen der Veranschaulichung der konsultierten Sekundärquellen und erschöpfen diese nicht.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell wandelt die angekündigten Kapazitäts- und Flächenzuwächse in einen Bedarfspool um, multipliziert ihn mit den durchschnittlichen Sicherheitsausgaben pro Quadratmeter und Stufe und überprüft die Ergebnisse durch ein selektives Bottom-Up-Roll-Up von Lieferantenrechnungen und stichprobenartigen ASP-Volumendaten. Schlüsselvariablen wie die Hinzufügung von Megawatt im Hyperscale-Bereich, INAI-Konformitätsfristen, Lithium-Ionen-USV-Kostenkurven und Verschiebungen der Arbeitslast vor Ort fließen in eine multivariate Regression für Prognosen für 2025-2030 ein. Auf Interviews basierende Kennzahlen überbrücken Lücken in den Bottom-up-Inputs.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe führen die Analysten von Mordor eine Abweichungsprüfung anhand von Importvolumen, Schadensdaten der Versicherer und Rückständen der Integratoren durch, gefolgt von einer dreistufigen Peer Review. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wichtige Campus-Ankündigungen oder aufsichtsrechtliche Änderungen ausgelöst werden, um sicherzustellen, dass die Kunden die aktuellste Ansicht erhalten.

Warum die physikalische Sicherheitsgrundlage für das Rechenzentrum von Mordor in Mexiko für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen oft voneinander ab, da Umfang, Preisgestaltung und Aktualisierungsrhythmus variieren.

Unsere disziplinierte Einbeziehung nur bewährter Kontrollen auf der physischen Ebene und die jährliche Rekalibrierung geben den Planern eine verlässliche Grundlage. Zu den wichtigsten Faktoren, die zu Lücken führen, gehören logische Verteidigungsmaßnahmen, pauschale Annahmen der Stufe IV und Durchschnittspreise aus einer einzigen Quelle ohne Zollanpassungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 20,21 Millionen USD (2025) | Mordor Intelligence | - |

| 18,24 Millionen USD (2024) | Regionale Beratung A | Keine Integrations- und Wartungsverträge; nur eine Momentaufnahme des Zolls |

| 30,0 Mio. USD (2024) | Globale Unternehmensberatung B | Bündelung von Cyber-Kontrollen und Nachrüstungen über formale Rechenzentren hinaus |

Diese Kontraste zeigen, dass Mordors skalierte Variablen, Dual-Path-Modellierung und zeitnahe Aktualisierungen zu einer transparenten, nachvollziehbaren Zahl führen, die Kunden mit Vertrauen prüfen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Markt für physische Sicherheit in Rechenzentren derzeit?

Der Markt wird im Jahr 2026 auf 23,83 Millionen USD geschätzt und soll bis 2031 54,37 Millionen USD erreichen.

Welcher Lösungstyp hält den größten Marktanteil?

Videoüberwachung führt mit 31,65% des Umsatzes im Jahr 2025, während Zugangskontrolle mit einer CAGR von 19,05% das schnellste Wachstum aufweist.

Warum wachsen Tier-IV-Einrichtungen so schnell?

Hyperscaler-Cloud-Deployments und Compliance-Anforderungen im Finanzdienstleistungssektor verlangen die höchste Betriebszeit und treiben Tier-IV-Standorte mit einer CAGR von 19,78% an.

Wie wirken sich neue Datenschutzgesetze auf die Sicherheitsausgaben aus?

Die rechtliche Überarbeitung vom März 2025 verschärfte die Prüfanforderungen und trieb sofortige Investitionen in einheitliche Protokollierung, Biometrie und Videoaufbewahrung an.

Seite zuletzt aktualisiert am: