Marktgröße und Marktanteil für Methylmethacrylat (MMA) Klebstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

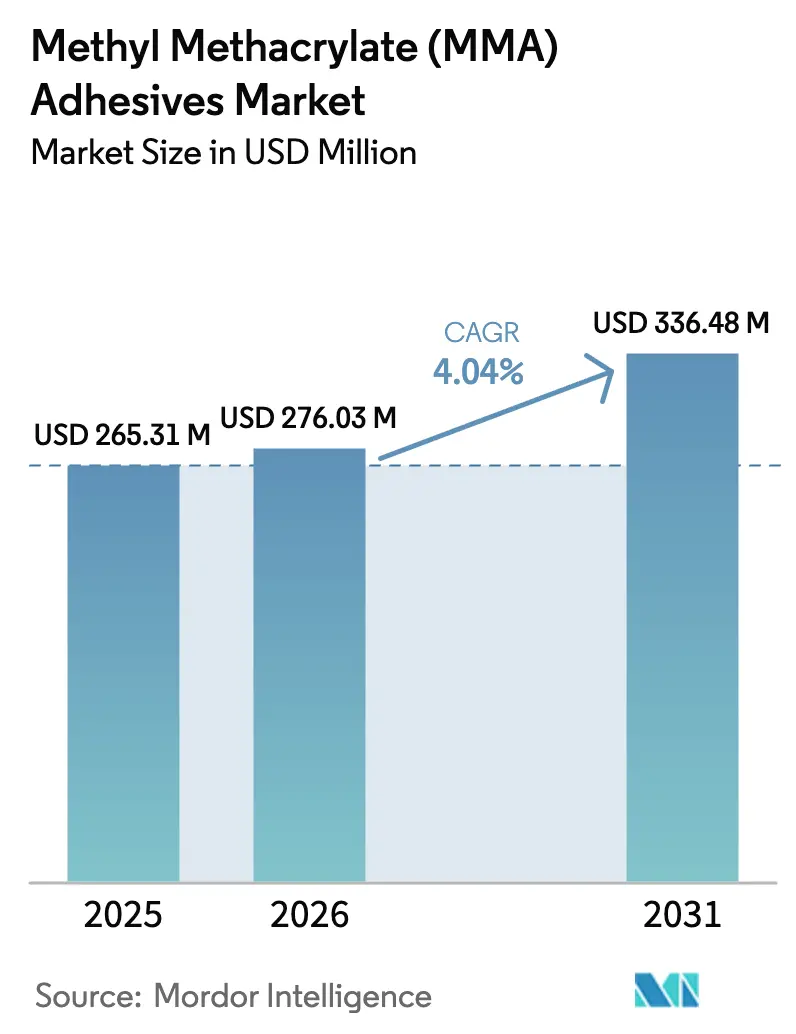

| Marktgröße (2026) | 276.03 Millionen US-Dollar |

| Marktgröße (2031) | 336.48 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.04% CAGR |

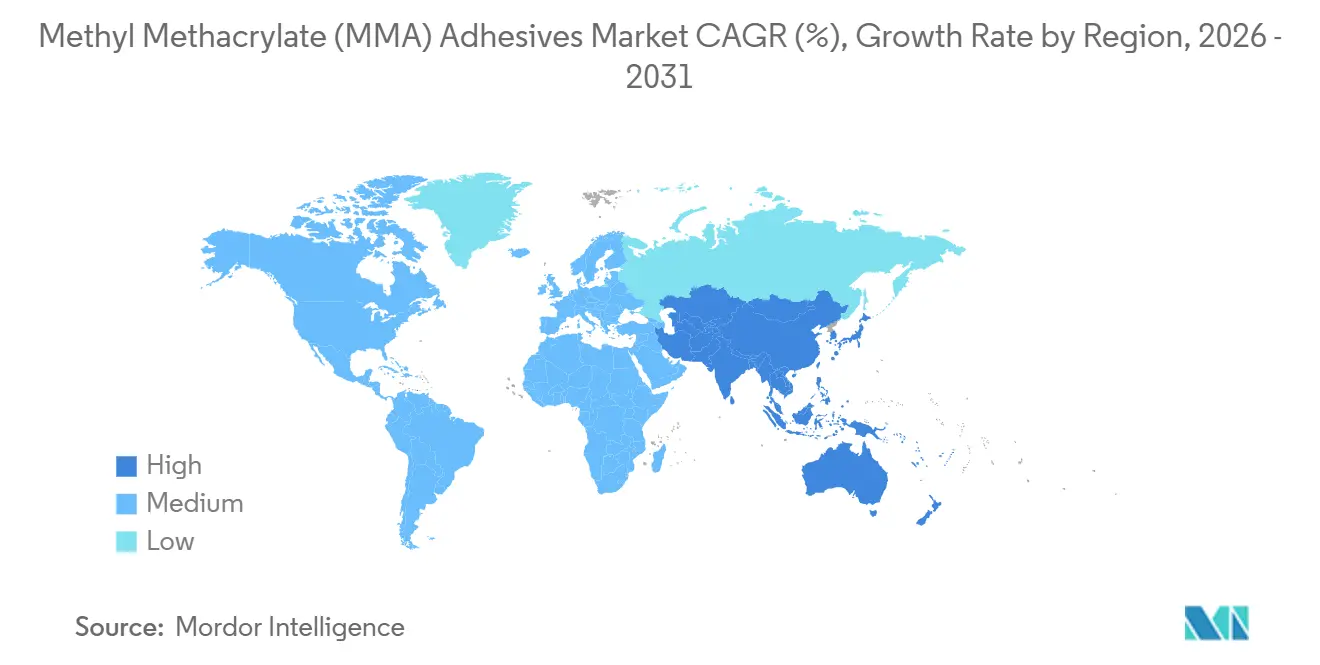

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

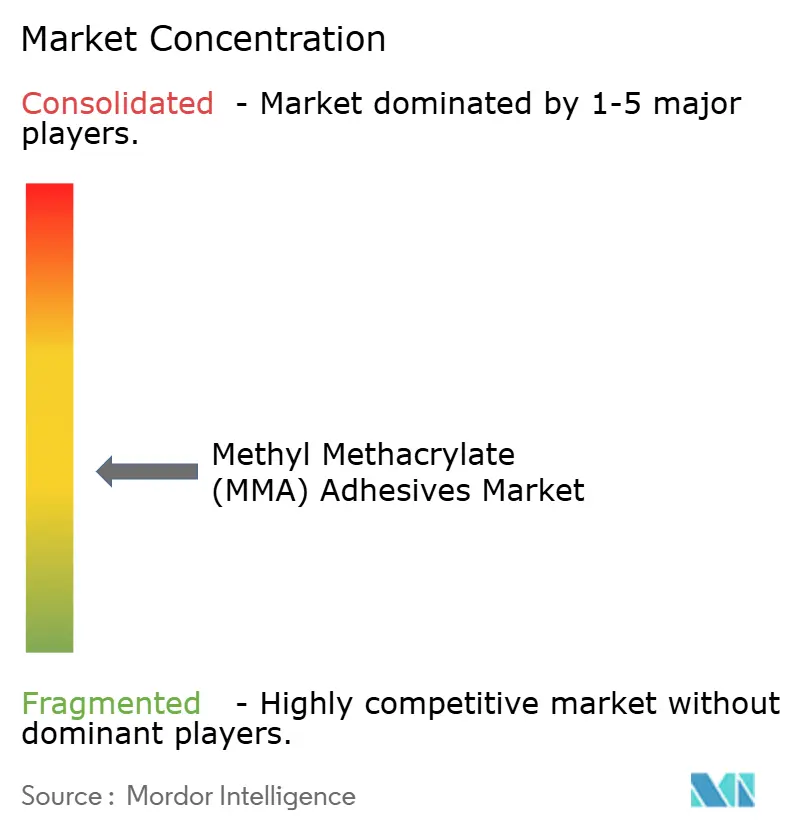

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Methylmethacrylat (MMA) Klebstoffe von Mordor Intelligence

Die Marktgröße für Methylmethacrylat-Klebstoffe wird voraussichtlich von USD 265,31 Millionen im Jahr 2025 auf USD 276,03 Millionen im Jahr 2026 steigen und bis 2031 USD 336,48 Millionen erreichen, mit einer CAGR von 4,04 % über den Zeitraum 2026–2031. Die Nachfrage verlagert sich von mechanischen Verbindungselementen hin zur Strukturverklebung, da die MMA-Chemie ungleiche Substrate verbindet und gleichzeitig das Bauteilgewicht, die Produktionszeit und die Kapitalkosten senkt. Asien-Pazifik führt den aktuellen Verbrauch an, angetrieben durch die Fertigung von Offshore-Windturbinenblättern, vorgefertigte Bauprojekte in der ASEAN-Region und den regionalen Schiffbau. Metalle halten eine dominierende, aber allmählich schwindende Position als primäres Substrat, während Verbundwerkstoffe die adressierbare Basis durch die Ermöglichung von Kohlefaser-, Aluminium- und thermoplastischen Hybriden im Transport- und Bereich der erneuerbaren Energien erweitern. Die Prioritäten der Endverbraucher konzentrieren sich auf schnellere Aushärtung, geringere Geruchsbelästigung und die Einhaltung verschärfter VOC-Grenzwerte, was Lieferanten dazu veranlasst, Hochleistungsvarianten einzuführen, die die Taktzeit der Linie reduzieren, ohne die Verbindungsintegrität zu gefährden.

Wichtigste Erkenntnisse des Berichts

- Nach Substrat entfielen im Jahr 2025 42,19 % des Marktanteils für Methylmethacrylat (MMA) Klebstoffe auf Metalle, während Verbundwerkstoffe mit einer CAGR von 6,15 % bis 2031 das stärkste Wachstum verzeichnen werden.

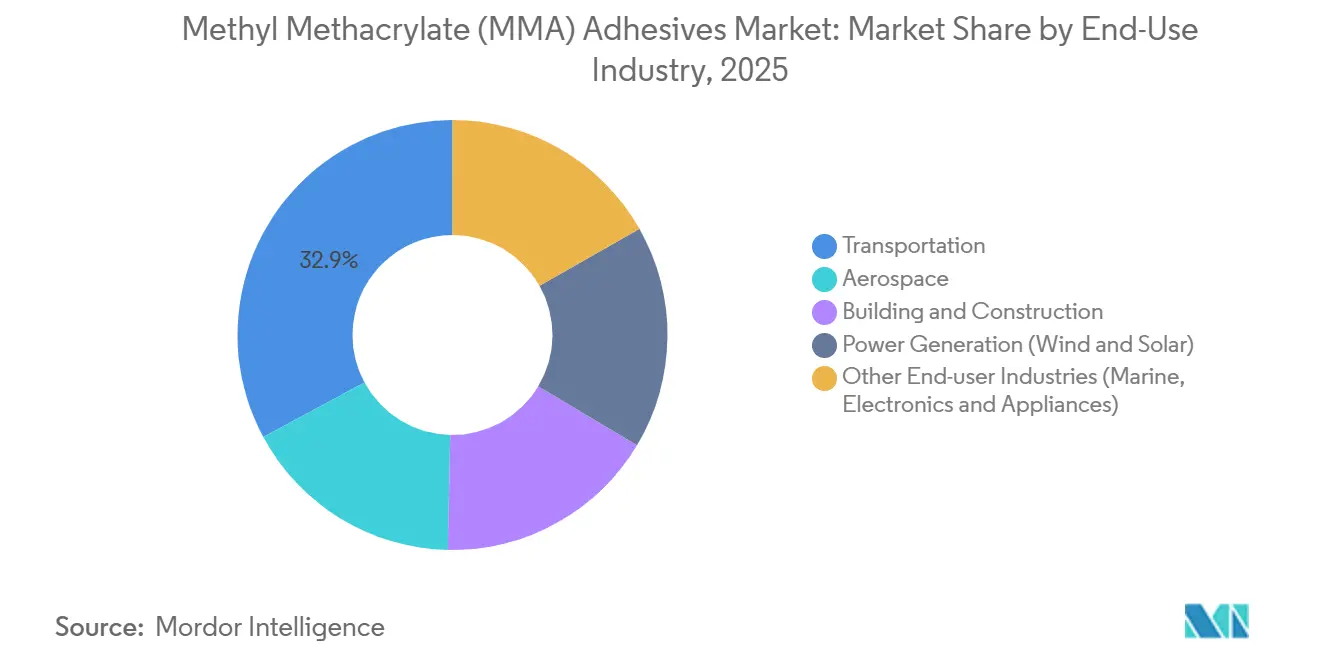

- Nach Endverbrauchsbranche führte der Transportsektor im Jahr 2025 mit einem Umsatzanteil von 32,87 %; die Stromerzeugung wird voraussichtlich bis 2031 mit einer CAGR von 6,01 % wachsen.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 46,29 %, und die Region wird voraussichtlich bis 2031 mit einer CAGR von 5,76 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Methylmethacrylat (MMA) Klebstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbaudruck in allen Mobilitätssegmenten | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Substitution von Schweißen/Nieten bei Verbundwerkstoff-Metall-Verbindungen | +0.9% | Nordamerika und Europa (Luft- und Raumfahrt), APAC (Automobilindustrie) | Langfristig (≥ 4 Jahre) |

| Wachstum der Verklebung von Offshore-Windturbinenblättern | +1.1% | Europa (Nordsee), APAC (China, Taiwan, Südkorea), aufkommend in Nordamerika | Mittelfristig (2–4 Jahre) |

| Rascher Infrastrukturausbau im ASEAN-Fertigbau | +0.7% | ASEAN-Kernregion (Vietnam, Thailand, Indonesien, Malaysia) | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage aus dem Marinesektor | +0.4% | Global, mit frühen Gewinnen in asiatisch-pazifischen Schiffbauzentren und der europäischen Yachtherstellung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbaudruck in allen Mobilitätssegmenten

Automobilhersteller und Flugzeug-OEMs eliminieren mechanische Verbindungselemente, um Masse zu reduzieren, die Reichweite zu verbessern und CO₂-Ziele zu erfüllen. Ford reduzierte das Gewicht seines F-150 Lightning 2025 um 47 kg, indem er Aluminium mit hochfestem Stahl durch MMA-Klebstoffe verband und dabei einen Reichweitengewinn von 3,2 % erzielte. Airbus berichtete von einer Gewichtsreduzierung von 680 kg pro A321neo nach dem Ersetzen von Nieten in Sekundärstrukturen, was über die Lebensdauer des Flugzeugs eine Kraftstoffeinsparung von 1,8 % erbrachte. Da jedes eingesparte Kilogramm die Reichweite von Elektrofahrzeugen um etwa 20 m verlängert, ist der Aufpreis von MMA-Verklebungen gegenüber dem Schweißen wirtschaftlich gerechtfertigt, insbesondere wenn OEMs die Kapitalausgaben für neue Punktschweißzellen vermeiden. Formulierer konzentrieren sich daher auf Fixierzeiten von 15 bis 30 Minuten, die zu getakteten Montagelinien passen und gleichzeitig die neuen Grenzwerte für die Exposition am Arbeitsplatz von 50 ppm in der EU einhalten.

Substitution von Schweißen/Nieten bei Verbundwerkstoff-Metall-Verbindungen

Der Verbundwerkstoffanteil übersteigt 50 % bei der Boeing 787 und dem Airbus A350, doch das Bohren von Befestigungslöchern beeinträchtigt die Ermüdungslebensdauer. Das Testprogramm der NASA aus dem Jahr 2024 ergab, dass geklebte Verbindungen die Ermüdungslebensdauer von Verbundwerkstoffen um 15 %–25 % im Vergleich zu genieteten Äquivalenten verlängern[1]NASA, "Ergebnisse des Projekts für fortschrittliche Verbundwerkstoffe 2024," nasa.gov . Spirit AeroSystems eliminierte 1.200 Befestigungselemente pro 737 MAX-Flügelset und reduzierte die Baukosten um USD 18.000 sowie die Montagezeit um 34 %, nachdem 2025 auf MMA-Klebstoffe umgestellt wurde. BMW erzielte eine Scherlappenfestigkeit von 28 MPa beim Verkleben von Kohlefaserdächern mit Aluminiumpfeilern am iX M60, wobei galvanische Korrosion vermieden und unterschiedliche thermische Ausdehnung toleriert wurde. Die Luftfahrtzertifizierung nach ISO 11003-2 hält die Eintrittsbarrieren hoch und sichert den Wert, sobald eine Formulierung zugelassen ist.

Wachstum der Verklebung von Offshore-Windturbinenblättern

Blattlängen von über 115 m verursachen zyklische Belastungen von nahezu 1 Milliarde Lastzyklen über 25 Jahre. Vestas wechselte für seine V236-15-MW-Turbinen zu MMA-Formulierungen, nachdem die Schälfestigkeit bei beschleunigter Meereswasseralterung 94 % des Ausgangswerts beibehielt, verglichen mit 78 % bei Epoxidharzen. Die Aushärtezeit sank von acht Stunden auf 90 Minuten, was den Formendurchsatz ohne neue Investitionen steigerte. Chinas im Bau befindliche Offshore-Pipeline von 71 GW wird jährlich zusätzlich 145–218 t MMA-Klebstoff verbrauchen, da jedes Megawatt 8–12 kg für Holm- und Schalenverklebungen benötigt. Tieftemperatur-Aushärtungsqualitäten sind für das 2,9-GW-Projekt Hornsea 3 vorgeschrieben, um die Wintermontage bei 5 °C zu ermöglichen.

Rascher Infrastrukturausbau im ASEAN-Fertigbau

Die Asiatische Entwicklungsbank bewertet den Infrastrukturrückstand der ASEAN bis 2030 auf USD 3,1 Billionen, wobei modulares Bauen bevorzugt wird, um die Lieferung zu beschleunigen. Vietnam schreibt Fertigbaumethoden für 60 % der neuen Industrieparks vor, was die MMA-Nachfrage für die Stahl-zu-Aluminium-Fassadenverklebung ankurbelt, bei der Klebstoffe Wärmebrücken verhindern und die LEED-Zertifizierung unterstützen. Der Östliche Wirtschaftskorridor Thailands schreibt MMA für Vorhangfassaden vor, da offene Zeiten von 45 Minuten zu feucht-tropischen Feldbedingungen passen. Indonesiens Coderevision von 2024 erlaubt nun strukturelle MMA-Verklebungen bis zu acht Stockwerken, was den Anwendungsbereich erweitert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der MMA-Monomer-Rohstoffpreise | -0.8% | Global, mit akuten Auswirkungen in Regionen, die auf importierte Rohstoffe angewiesen sind (nicht produzierende Länder in Asien-Pazifik, Lateinamerika) | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC- und Geruchsexpositionsgrenzwerte | -0.5% | Europa und Nordamerika (strenge Durchsetzung), aufkommend in städtischen Zentren in APAC (Japan, Südkorea, Singapur) | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Entsorgung von Kartuschenabfällen in städtischen Betrieben | -0.3% | Städtische Fertigungszonen in Nordamerika und Europa, Ausweitung auf Tier-1-Städte in China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der MMA-Monomer-Rohstoffpreise

Die MMA-Spotpreise stiegen im zweiten Quartal 2025 nach Propylenausfällen in China und Südkorea um 18 % auf USD 2.340/t FOB Asien, was Formulierer unter Druck setzte, die keine langfristigen Verträge abschließen konnten. Ein Rohstoffpreisanstieg von 15 % erhöht die Kosten für fertige Klebstoffe um 9 %–11 %, doch der Wettbewerbsdruck begrenzt die Weitergabe auf 4 %–6 %, was die Bruttomargen um 300–500 Basispunkte schmälert. Die 100-kt/Jahr-Anlage von Mitsubishi Chemical in Saudi-Arabien, die 2024 in Betrieb genommen wurde, erhöht die Kapazität, deckt aber immer noch nur 3,2 % des globalen Angebots. Da nur 4 der 15 größten Lieferanten eine eigene Monomerproduktion betreiben, bleibt die Mehrheit Schwankungen ausgesetzt, die über 24 Monate einen Variationskoeffizienten von 32 % aufwiesen.

Strenge VOC- und Geruchsexpositionsgrenzwerte

Die EU senkte im Januar 2025 den 8-Stunden-Arbeitsplatzgrenzwert für MMA auf 50 ppm, was Hersteller zwang, Formulierungen zu überarbeiten oder Belüftungssysteme zu installieren, die pro Linie USD 180.000–420.000 kosten[2]Europäische Chemikalienagentur, "REACH-Dossier-Aktualisierung 2025," echa.europa.eu . Die South Coast AQMD begrenzte im März 2025 die VOC in Strukturklebstoffen auf 250 g/L, was eine Lösungsmittelreduzierung von 25 % erzwang, die die Aushärtung verlängert und die Grünfestigkeit um bis zu 12 % verringert. Arbeitnehmer nehmen MMA-Geruch bei 0,2 ppm wahr; eine Umfrage der deutschen IG Metall verzeichnete 2024 23 % mehr Beschwerden im Vergleich zu Polyurethan, was OEMs dazu veranlasste, USD 0,32–0,48/kg für geruchsmaskierende Additive zu zahlen. Japan schreibt nun Atemschutz für Anwendungen in geschlossenen Räumen vor, was die Compliance-Hürden erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substrat: Metalle dominieren, Verbundwerkstoffe beschleunigen sich

Metalle erzeugten den größten Nachfrageanteil und machten 2025 42,19 % aus, da Automobil- und Luftfahrtbauer nach wie vor stark auf Aluminium-zu-Stahl-Verbindungen angewiesen sind, die eine Scherlappenfestigkeit von 18–24 MPa erfordern und unterschiedliche thermische Ausdehnungsraten tolerieren. In Wertangaben belief sich der Metallanteil am Markt für Methylmethacrylat (MMA) Klebstoffe im Jahr 2026 auf USD 116,5 Millionen. Verbundwerkstoffe sind der klare Wachstumsmotor und expandieren bis 2031 mit einer CAGR von 6,15 %, da Kohlefaser-Windturbinenholme und sekundäre Flugzeugstrukturen zunehmen. Klebstoffverbindungen eliminieren galvanische Korrosionsbedenken und verteilen Lasten über eine größere Oberfläche, was die Ermüdungslebensdauer in Flugzeugzellen der nächsten Generation verlängert.

Der Verbundwerkstoffanstieg verkörpert eine strukturelle Materialverschiebung und keinen zyklischen Aufschwung. Boeing erhöhte den Verbundwerkstoffanteil beim 777X auf 54 % und schrieb MMA-Verklebungen für die Integration von Rumpfpaneelen vor, die die beim Nieten auftretenden Bohrschäden vermeiden. Windturbinen mit einer Länge von mehr als 100 m erfordern spaltfüllende Klebstoffe, die bei Umgebungstemperatur in Küstenfabriken ohne Klimatisierung aushärten – eine Nische, in der die MMA-Chemie Epoxidharze übertrifft. Kunststoffe bilden eine kleine, aber wachsende Gruppe – insbesondere ABS, Polycarbonat und Acryl in EV-Batteriegehäusen –, da MMA sie mit minimalem Oberflächenvorbereitungsaufwand verbindet. Keramik und Holz bleiben Nischenanwendungen, obwohl Keramik-Metall-Verbindungen in Elektronik-Kühlkörpern F&E-Aufmerksamkeit auf sich ziehen.

Nach Endverbrauchsbranche: Transport führt, Stromerzeugung wächst stark

Der Transportsektor absorbierte 2025 32,87 % des globalen Umsatzes, da OEMs Multi-Material-Karosseriestrukturen einsetzen, um Emissions- und Reichweitenziele zu erfüllen. Die Stromerzeugung wird bis 2031 die schnellste CAGR von 6,01 % verzeichnen, angetrieben durch Offshore-Windturbinenblätter, die 8–12 kg Klebstoff pro Megawatt verbrauchen, und durch Glas-zu-Metall-Verbindungen in Solarmodulen. Allein der Wind könnte die jährliche Nachfrage bis 2031 um mehr als 200 t steigern, wenn 15-MW-Turbinen zum Standard werden.

Die Luft- und Raumfahrt erzielt Premiumpreise von USD 18–32/kg, da jede Formulierung ISO 11003-2 und OEM-spezifischen Testregimen unterliegt. Die Akzeptanz im Bauwesen und in der Konstruktion wächst, da Architekten schlanke Fassaden ohne Wärmebrücken anstreben; Sikas Qualität mit 45-minütiger offener Zeit eignet sich für feuchte südostasiatische Baustellen. Das Marinesegment profitiert von Verbundwerkstoff-Aufbauten, die den Schwerpunkt senken, den Kraftstoffverbrauch reduzieren und das Innenraumvolumen freigeben. Elektronik und Haushaltsgeräte sind aufkommende Anwender; Samsung reduzierte die Kühlschrank-Bauzeit um 28 %, nachdem auf MMA für die Edelstahl-zu-Polymer-Verklebung umgestellt wurde.

Geografische Analyse

Asien-Pazifik erfasste 2025 46,29 % der globalen Nachfrage und wird bis 2031 mit einer CAGR von 5,76 % wachsen. China genehmigte 2025 18,2 GW neue Offshore-Windenergie, wobei jedes MW bis zu 12 kg MMA-Verbrauch hinzufügt, was einem jährlichen Zuwachs von 145–218 t entspricht. Indien baute im Geschäftsjahr 2024–25 5,9 Millionen Personenkraftwagen, was die Klebstoffaufnahme beschleunigt, um Kraftstoffeffizienzvorschriften zu erfüllen, die bis 2027 auf 118 g CO₂/km verschärft werden. Japans Wasserstoff-Brennstoffzellen-Fahrplan treibt den MMA-Einsatz in Kohlefaser-Speichertanks voran, die 700 bar ohne Mikrorisse standhalten müssen. ASEANs USD 3,1 Billionen umfassende Infrastrukturpipeline stützt sich stark auf mit MMA verklebte Fertigmodule, wobei die Akzeptanz 2025 auf 34 % der neuen gewerblichen Baustarts gestiegen ist.

In Nordamerika verbraucht Boeings Plan, 38 737 MAX-Jets pro Monat zu bauen, allein für Sekundärstrukturen bis zu 11 t Klebstoff monatlich. Das Inflation Reduction Act fördert die lokale Beschaffung; Henkels USD 65 Millionen umfassende Erweiterung in Connecticut fügt 12 kt jährliche Kapazität für Automobil- und Windkunden hinzu. Kanadas 5-GW-Offshore-Windpotenzial wird einen neuen Kanal eröffnen, wenn der Bau 2027–29 beginnt. Mexikanische Automobil-Hubs verbrauchten 2025 etwa 3.200 t, als GM und Ford EV-Plattformen einführten, die Aluminium-Batteriewannen mit Stahlunterboden verkleben.

Europa ist zwar reif, wird aber durch 7,3 GW im Jahr 2025 in Betrieb genommene Offshore-Windenergie und durch OEM-Umstellungen auf Klebstoffverklebungen zur Reduzierung von Schweißkosten gestützt. Volkswagen reduzierte 340 Schweißnähte pro ID.7-Dachpaneel und sparte EUR 18 pro Einheit. Die jüngste Ausschreibungsrunde für Differenzverträge im Vereinigten Königreich vergab 6,4 GW Offshore-Projekte, die ab 2026 in die Bauphase eintreten. Südamerika, kleiner aber vielversprechend, profitiert von brasilianischen Windkrafterweiterungen, während der Nahe Osten von Saudi-Arabiens NEOM-Stadt profitiert, die klebstoffverklebte Fassaden in 80 % der Wohngebäude vorschreibt.

Regulatorisches Umfeld

Regulierungen mit Auswirkungen auf Klebstoffformulierungen auf Basis von Methylmethacrylat (MMA) werden in Bezug auf Arbeitnehmerexposition, VOC- und Geruchskontrollen sowie nachgelagerte Produktverantwortung verschärft. In der Europäischen Union bleibt Methylmethacrylat gemäß REACH-Beschränkungen (Anhang XVII, Einträge 3(a), 3(b) und 40) reguliert, und die ECHA hat die Dossierbewertung für Methylmethacrylat (EC 201-297-1) vorangetrieben, deren aktueller Stand auf den 7. Mai 2026 datiert ist, was den Compliance-Aufwand für Registranten und Anwender erhöht.

In den Vereinigten Staaten fügen Maßnahmen auf Bundesstaatsebene anwendungsspezifische Kontrollen hinzu, die beeinflussen können, wie MMA-Monomere und -Klebstoffe bezogen werden. Die kalifornische DTSC hat ihre Regulierung für Nagellacke und künstliche Nägel mit einem MMA-Gehalt über 1.000 ppm zum 1. April 2026 in Kraft gesetzt. Zwar handelt es sich nicht um eine Vorschrift für industrielle Strukturklebstoffe, doch erhöht sie die Aufmerksamkeit für das MMA-Risikomanagement und kann geruchsarme und emissionsreduzierte Designentscheidungen in verschiedenen Endanwendungen beschleunigen. Diese Anforderungen stehen im Einklang mit den aktuellen Marktprioritäten und drängen Formulierer zu belüftungskompatiblen Chemikalien, emissionsärmeren Monomeren und einer klareren Gefahrenkommunikation für professionelle Anwendungsumgebungen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für MMA-Klebstoffe beginnt mit vorgelagerten petrochemischen Rohstoffen und Zwischenprodukten, die zur Herstellung von MMA-Monomer verwendet werden, gefolgt von der Monomerreinigung und der Versorgung mit Spezialadditiven (Initiatoren, Zähigkeitsverbesserer, Füllstoffe, geruchsmaskierende Pakete). Formulierer mischen die Klebstoffe anschließend zu Zweikomponentensystemen, häufig in Kartuschen- und Großgebindeformaten. Zu den führenden Formulierern und Markeninhabern zählen Henkel, Sika, 3M, Arkema und H.B. Fuller, und Dosier- und Mischgeräte werden zunehmend in den Lösungsverkauf integriert, um eine wiederholbare Verbindungsqualität in der Automobil-, Wind-, Marine- und Bauassemblierung zu unterstützen.

Im Midstream-Bereich wirken sich die Verfügbarkeit und Preisvolatilität von MMA-Monomer auf Formulierer aus, die keine eigene Monomerproduktion besitzen, während compliance-getriebene Neuformulierungen zu Sorten mit geringerem VOC- und Geruchsgehalt führen. Nachgelagert erfolgt der Vertrieb über Spezialchemikaliendistributoren und direkte OEM-Belieferung, wobei Qualifizierung und Prozessvalidierung (Fixierzeit, offene Zeit und Ermüdungsverhalten) als kommerzielle Zugangshürden fungieren, insbesondere im Transport-, Luftfahrt- und Windbereich. Die Produktionsanforderungen der OEMs treiben die Wertschöpfungskette zudem in Richtung Regionalisierung und kürzerer Vorlaufzeiten, einschließlich zusätzlicher lokaler Fertigungszentren und Servicenetze in der Nähe von wachstumsstarken Fertigungsclustern.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Henkel, Sika, 3M, Arkema und H.B. Fuller – kontrollieren etwa 48 % des Marktes für Methylmethacrylat (MMA) Klebstoffe. Der Wettbewerb dreht sich um Leistungsinnovation, nicht um den Preis, da Luft- und Raumfahrt-, Wind- und Automobil-OEMs keine Risiken mit nicht qualifizierten Substituten eingehen können. Henkels Übernahme von Scheugenpflug im Jahr 2024 integriert Präzisionsdosierer mit Loctite-Chemien und bindet Kunden durch proprietäre Mischprotokolle. Sika stellte 2025 ein cloud-vernetztes Viskositätsüberwachungssystem vor, das Degradation erkennt, bevor die Verbindungsfestigkeit sinkt, und so Ausschuss bei hochwertigen Teilen reduziert. 3Ms Scotch-Weld 7290 aus dem Jahr 2025 erfüllt 45-Minuten-Handhabungsziele für EV-Batteriegehäuse, während Arkema mit Futerro zusammenarbeitet, um bis 2027 40 % biobasierte Monomere einzuführen.

Nischenspezialisten wie Permabond und Master Bond gewinnen Luft- und Raumfahrt- sowie Elektronikaufträge durch Vor-Ort-Engineering; ihre nach AS9100D zertifizierten Werke unterstützen die Direktbelieferung von Hauptauftragnehmern, die globale Frachtengpässe scheuen. Patentanmeldungen unterstreichen strategische Ausrichtungen: Henkel meldete 14 Patente für geruchsarme MMA an, während 3M 11 Patente zu Metalloberflächeninteraktionen einreichte, die die Haltbarkeit bei Salzsprühnebel verlängern. Regulatorische Bereitschaft ist ein Schutzwall: ISO 10365-zertifizierte Formulierungen erzielen in der europäischen Luft- und Raumfahrt Preisaufschläge von 12 %–18 %, da die Neuzulassung von Alternativen bis zu 30 Monate dauern kann.

Marktführer für Methylmethacrylat (MMA) Klebstoffe

3M

H.B. Fuller Company

Sika AG

Arkema

Henkel AG & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Freiraum liegt in versorgungssicherheitsbezogenen Produktangeboten für Kunden im Strukturklebstoffbereich, die mit Monomerpreisschwankungen und Qualifizierungsrisiken konfrontiert sind. In Nordamerika hat Röhm seine MMA-Anlage in Bay City, Texas, in den industriellen Vollbetrieb überführt und im Juni 2026 offiziell als erste C2-basierte MMA-Produktionsanlage der Region eröffnet (Nennkapazität 250.000 t/Jahr). Dies schafft einen praktischen Hebel für die lokale Beschaffung eines kritischen Ausgangsstoffs für MMA-Klebstoffformulierungen und unterstützt eine Monomerpositionierung mit geringerem Fußabdruck. Zudem eröffnet dies Formulierern klarere Möglichkeiten, regionale Aufträge in den Bereichen Automobil, Wind und Bau zu gewinnen, indem sie qualifizierte Klebstoffsorten mit verlässlicher Monomerverfügbarkeit und dokumentierten Nachhaltigkeitsmerkmalen kombinieren.

Ein weiteres Chancenfeld liegt in compliance-getriebenen Neuformulierungen und Prozesslösungen, die Geruchs- und Expositionsmanagementkosten für Anwender senken. Die im Berichtskontext genannte EU-Verschärfung der Expositionsgrenzen sowie die breitere regulatorische Aufmerksamkeit gegenüber MMA erhöhen die Nachfrage nach geruchsarmen und emissionsärmeren Methacrylatsystemen sowie nach Dosier- und Überwachungswerkzeugen, die Viskosität und Mischungsverhältnisse in Hochdurchsatzlinien stabilisieren. Die Anwendungserweiterung setzt sich dort fort, wo die spaltfüllende Eigenschaft von MMA und die Verbindung unterschiedlicher Substrate Montageschritte reduzieren, einschließlich multi-materialer Mobilitätsstrukturen, Verklebung von Offshore-Windturbinenblättern und Fertighausfassadensystemen in ASEAN, wo offene Zeit und Umgebungshärtungsleistung für feuchte und temperaturvariable Feldbedingungen spezifiziert werden.

Aktuelle Branchenentwicklungen

- Juni 2026: Roehm eröffnete offiziell seine Methylmethacrylat-Anlage (MMA) in Bay City, Texas, und meldete den industriellen Vollbetrieb seiner proprietären LiMA-Technologie, womit sie als erste C2-basierte MMA-Produktionsanlage in Nordamerika positioniert wird. Dieser Schritt stärkt die regionalen Monomerbeschaffungsoptionen für MMA-Klebstoffformulierer und trägt dazu bei, die Abhängigkeit von importierten Rohstoffen für Strukturklebeanwendungen zu verringern. Mit vorgelagerter Kapazität und Prozessdifferenzierung haben Lieferanten einen klareren Weg, um OEM-Kunden lokale Beschaffung und Wertversprechen mit geringerem Fußabdruck anzubieten.

- März 2025: Evonik Industries AG stellte VISIOMER Terra IPGMA-Monomere vor, die auf leistungsstarke, geruchsarme methacrylatbasierte Strukturklebstoffe abzielen. Die Markteinführung adressiert eine praktische Hürde für die MMA-Chemie in Produktionsumgebungen, in denen Geruchs- und Expositionsgrenzwerte die Materialauswahl und das Anlagendesign beeinflussen. Sie erweitert zudem das Instrumentarium für Formulierer, die eine compliance-konforme Leistung anstreben, ohne Ziele bei Fixierzeit und Klebfestigkeit zu opfern.

- September 2024: IPS Adhesives erwarb Acrylat- und MMA-basierte Klebstofftechnologien von L&L Products und überführte ausgewählte Altprodukt-Nummern in sein SCIGRIP-Portfolio. Der Deal erweiterte die Fähigkeiten von IPS Adhesives im Bereich struktureller und oberflächenbezogener MMA-Chemie und unterstützt eine stärkere Abdeckung bei Verbund- und Multi-Material-Verklebungsanwendungen. Die Portfolioerweiterung durch erworbene Technologie hilft dem Unternehmen, in Anwendungen zu konkurrieren, in denen Qualifizierungshistorie und anwendungstechnische Unterstützung entscheidend sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt den Wert von Klebstoffen auf Basis von Methylmethacrylat (MMA), die für Verklebungen in industriellen und gewerblichen Anwendungen verkauft werden, gezählt als Umsätze, die von Anbietern in den erfassten geografischen Regionen und im erfassten Zeitraum erzielt werden.

Ausschlüsse des Umfangs: Ausgeschlossen sind angrenzende Acrylklebstoffchemien, die nicht auf MMA basieren, sowie nachgelagerte gefertigte Teile, bei denen die Klebstoffkosten nur einen geringen eingebetteten Anteil ausmachen.

Übersicht der Segmentierung

- Nach Substrat

- Metalle

- Kunststoffe

- Verbundwerkstoffe

- Andere Substrate

- Nach Endverbrauchsbranche

- Transport

- Luft- und Raumfahrt

- Bauwesen und Konstruktion

- Stromerzeugung (Wind und Solar)

- Andere Endverbraucherbranchen (Marine, Elektronik und Haushaltsgeräte)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung dient dem Aufbau der Ausgangsstruktur des Modells und ihrer Verankerung in realen Produktions- und Nachfragesignalen. Wir beziehen uns auf öffentliche Quellen wie USITC-Handelsdaten, UN Comtrade, makroökonomische Indikatoren der Weltbank und Industriestatistiken der OECD, um Handelsströme, industrielle Produktion und regionale Dynamik zu verfolgen, die den Verbrauch von MMA-Klebstoffen beeinflussen können.

Darüber hinaus wird technischer und regulatorischer Kontext aus Quellen wie NIST-Referenzen, begutachteten Fachpublikationen und Polymerfachzeitschriften sowie relevanten Regierungs- oder Verbandsveröffentlichungen im Zusammenhang mit Bau-, Transport- und Fertigungsaktivitäten bezogen. Wir prüfen zudem Unternehmensmeldungen, Investorenpräsentationen, technische Produktdatenblätter und seriöse Pressemitteilungen hinsichtlich Preisrichtung, Kapazitätsankündigungen und Nachfragesignalen im Endverbrauch. Für schwerer nachverfolgbare Positionen werden ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Patentdatenbanken sowie sendungsbasierte Import-Export-Prüfungen genutzt, sofern verfügbar. Dies sind veranschaulichende Beispiele, und viele weitere Quellen werden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentriert sich darauf zu validieren, was tatsächlich als MMA-Klebstoff verkauft wird, wo er eingesetzt wird und wie sich die Preisgestaltung nach Kundentyp und Region ändert. Wir sprechen mit Herstellern, Distributoren, Formulierern und großen Endverbrauchern in allen wichtigen Regionen, sodass Lücken aus der Sekundärforschung geschlossen, Annahmen korrigiert und die abschließende Marktrechnung anhand von Praxisdaten überprüft werden können.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 13 % | APAC: 41 % |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 41 % | EMEA: 34 % |

| Kleinere Akteure: 21 % | Manager: 46 % | Amerika: 25 % |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt anhand eines Top-down- und Bottom-up-Ansatzes. Die Grundstruktur geht von der Endverbrauchsaktivität und der Nachfrage nach Substratverklebung aus und wird anschließend anhand von Preis- und Nutzungsratenannahmen in den Wert von MMA-Klebstoffen umgerechnet. So verknüpfen wir beispielsweise Indikatoren wie industrielle Produktionsleistung, Bauaktivität, Transportfertigung und Reparatur- und Wartungsintensität, um einen realistischen Nachfragepool für Strukturverklebungen zu schätzen, für die MMA-Systeme typischerweise spezifiziert werden.

Diese Summen werden vor der Festlegung der endgültigen Zahlen durch selektive Bottom-up-Prüfungen bestätigt, unter Verwendung von Lieferantenumsatzaufteilungen, stichprobenartigen Preisen pro Einheit gegenüber implizierten Volumina sowie Kanal-Feedback zu Verschiebungen im Produktmix. Die im Modell verwendeten Eingaben umfassen indikative Preisspannen für MMA-Klebstoffe, Verschiebungen im Substratmix (Metall, Kunststoffe, Verbundwerkstoffe), regionale Gewichtungen des Endverbrauchs sowie das erwartete Substitutionsmuster gegenüber anderen Strukturklebstoffchemien, wenn Leistung oder Aushärtungsgeschwindigkeit ausschlaggebend sind. Fehlen Daten für kleinere Länder oder Nischenanwendungen, überbrücken wir Lücken mithilfe von Proxy-Nachfrageindikatoren und Vergleichsmarktverhältnissen und bestätigen die Überbrückung anschließend durch Interview-Feedback.

Für die Prognose wird eine Szenarioanalyse rund um zentrale Nachfragetreiber und Kostenentwicklung angewendet, gefolgt von einem Glättungsschritt, damit die jährlichen Ergebnisse mit der typischen Entwicklung industrieller Klebstoffmärkte übereinstimmen. Wachstumsannahmen werden erst nach einem Abgleich mit Experteneinschätzungen zu Projektpipelines, Fertigungszyklen und erwarteter Preisentwicklung angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Abgleiche zwischen den Modellergebnissen und unabhängigen Signalen wie Handelsmustern, Entwicklungen der Industrieproduktion und wichtigen Trends bei der Endverbrauchsaktivität, gefolgt von einem zweiten Durchgang, der nach ungewöhnlichen Sprüngen oder Veränderungen der Regionsanteile sucht. Wird eine Abweichung festgestellt, wird die Eingabekette erneut geprüft, und Befragte können erneut kontaktiert werden, um zu bestätigen, ob es sich um eine echte Marktverschiebung oder ein Modellartefakt handelt.

Vor der endgültigen Freigabe wird die Analyse schrittweise überprüft, damit Logik, Annahmen und Berechnungen über Regionen und Jahre hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren Kapazitätsänderungen oder starken Bewegungen bei den Rohstoffpreisen. Unmittelbar vor der Auslieferung wird ein finaler Aktualisierungsdurchgang abgeschlossen, damit Kunden die aktuellste Sicht erhalten, gestützt auf dieselben wiederholbaren Prüfungen.

Vergleich der Marktschätzung von Mordor Intelligence für Methylmethacrylat-Klebstoffe mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für MMA-Klebstoffe unterscheiden sich häufig, da Unternehmen nicht immer denselben Produktumfang erfassen und zudem unterschiedliche Preislogiken und Basisjahre verwenden. Die Unterschiede werden größer, wenn eine Schätzung breitere Kategorien von Acrylklebstoffen einschließt oder wenn Wachstumsannahmen ohne Bezug zu Nachfragesignalen im Endverbrauch festgelegt werden.

In dieser Studie wird die Streuung hauptsächlich dadurch erklärt, was als MMA-Klebstoffumsatz im Gegensatz zu angrenzenden Acrylklebstoffen gezählt wird, sowie dadurch, wie durchschnittliche Verkaufspreise regionsübergreifend aktualisiert werden, wobei auch das Timing der Währungsumrechnung und der jährliche Aktualisierungsrhythmus beim Jahresvergleich kleine Abweichungen verursachen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 276,03 Mio. USD (2026) | |

| Globale Beratungsgesellschaft A | 1,84 Mrd. USD (2025) | Verwendet eine breitere Marktabgrenzung, die MMA-Klebstoffe offenbar mit umfassenderen Acryl- oder reaktiven Klebstoffumsätzen vermischt, und wendet zudem schnellere Wachstumsannahmen über einen längeren Zeithorizont an, was den Ausgangswert erhöhen kann. |

| Branchenverlag B | 1,82 Mrd. USD (2024) | Verankert die Schätzung in einem früheren Basisjahr und stützt sich wahrscheinlich stärker auf allgemeine Branchenhochrechnungen, mit begrenzter Transparenz darüber, wie Substratmix und regionale ASP-Unterschiede speziell für MMA-Klebstoffe behandelt werden. |

Die Tabelle zeigt, dass Umfang und Preisbehandlung die größten Treiber der Abweichung sind, gefolgt von der Wahl des Basisjahres. Werden die Umsätze mit MMA-Klebstoffen getrennt von angrenzenden Acrylklebstofffamilien erfasst und die Preisaktualisierung an regionalen Mix und Endverbrauchsaktivität gekoppelt, bleibt die resultierende Marktgröße auf klare Eingaben rückführbar. Dieser Ansatz wird hier angewendet und anschließend vor der Finalisierung durch Interviews überprüft, einschließlich der von Mordor Intelligence verwendeten Modellaktualisierungsschritte.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Methylmethacrylat (MMA) Klebstoffe?

Der globale Markt beläuft sich im Jahr 2026 auf USD 276,03 Millionen und wird voraussichtlich bis 2031 USD 336,48 Millionen erreichen.

Welche Region führt beim Verbrauch von MMA-Klebstoffen?

Asien-Pazifik hält 46,29 % der globalen Nachfrage, angetrieben durch Offshore-Wind, Fertigbau und Schiffbau.

Welcher Endverbrauchssektor wird am schnellsten wachsen?

Die Stromerzeugung, insbesondere Offshore-Windturbinenblätter, wird bis 2031 eine CAGR von 6,01 % verzeichnen.

Warum steigern Verbundwerkstoffe die Nachfrage nach MMA-Klebstoffen?

Verbundwerkstoffe benötigen spaltfüllende, ermüdungsbeständige Verbindungen, die Bohren und galvanische Korrosion eliminieren – Vorteile, die der MMA-Chemie inhärent sind.

Seite zuletzt aktualisiert am: