Marktgröße und Marktanteile des malaysischen Klebstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.73 Milliarden US-Dollar |

| Marktgröße (2026) | 0.77 Milliarden US-Dollar |

| Marktgröße (2031) | 1.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

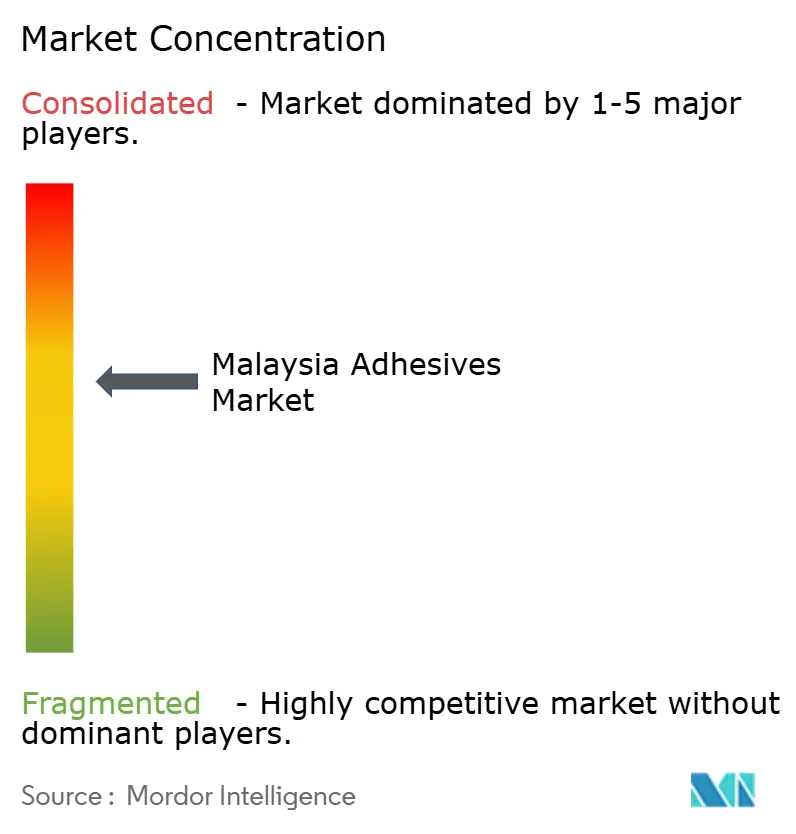

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen Klebstoffmarkts von Mordor Intelligence

Die Marktgröße des malaysischen Klebstoffmarkts wird voraussichtlich von 0,73 Milliarden USD im Jahr 2025 auf 0,77 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,88 % über den Zeitraum 2026–2031 einen Wert von 1,02 Milliarden USD erreichen. Steigende Infrastrukturausgaben, ein beschleunigter Aufbau der Elektrofahrzeug-Montage (EV) und strenge Vorschriften zu niedrigen VOC-Werten halten die Nachfrage nach fortschrittlichen Klebetechnologien auf einem Aufwärtskurs. Die Nationale Baupolitik 2030 lenkt staatliche Ausschreibungen auf zertifizierte, BIM-spezifizierte Produkte – eine Entwicklung, die bereits leistungsfähigere, schnell härtende Klebstoffe in Vorfabrikationslinien zieht. Penangs Zentrum für Batterieseparatoren stärkt die lokale Beschaffung von Spezialchemikalien für die Zellmontage, während an Bonded-Warehouse-E-Commerce-Hubs im Klang Valley und in Johor die Volumina für Kartonversiegelung und Etikettierklebstoffe steigen. Rohstoffzölle und Fachkräftemangel bleiben Gegenwind, doch jüngste Investitionen multinationaler Unternehmen in regionale Technologiezentren verkürzen Lieferzeiten, vertiefen die lokale Formulierungsunterstützung und helfen dem malaysischen Klebstoffmarkt, Versorgungsschocks zu absorbieren.

Wichtigste Erkenntnisse des Berichts

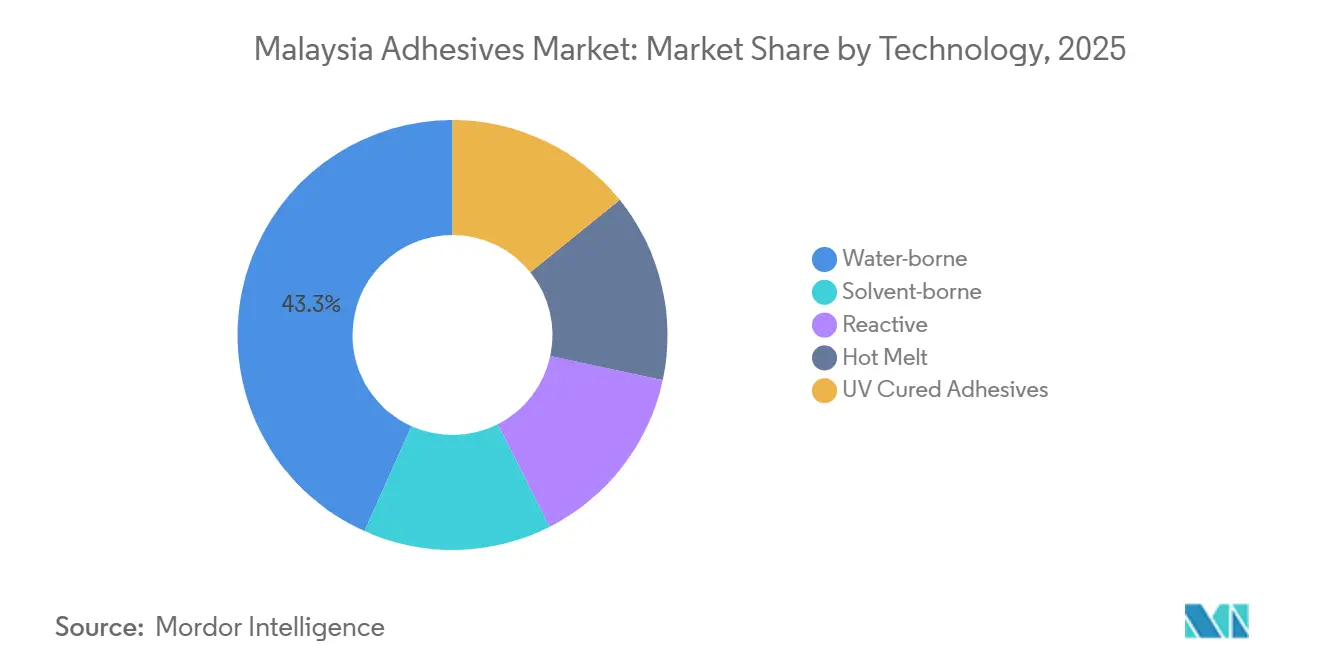

- Nach Technologie hielt wasserbasierte Klebstoffe im Jahr 2025 den größten Marktanteil von 43,28 %, und die Nachfrage nach schmelzkleberbasierten Produkten wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 6,34 % wachsen.

- Nach Harz hatte Acryl im Jahr 2025 den größten Anteil von 31,46 %, und die Nachfrage nach VAE/EVA wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 6,27 % wachsen.

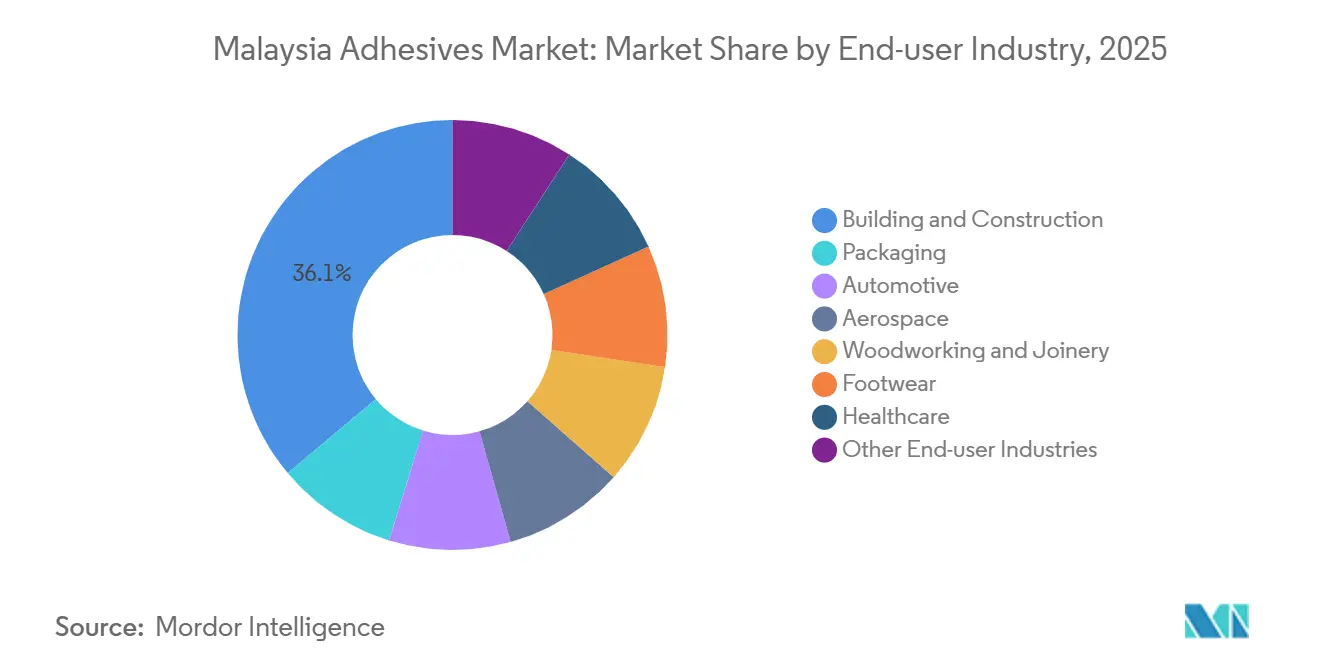

- Nach Endverbraucherbranche hatte Bau und Konstruktion im Jahr 2025 einen Marktanteil von 36,11 %, und der Anteil der Automobilindustrie wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 6,31 % steigen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des malaysischen Klebstoffmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Malaysias Nationale Baupolitik 2030 steigert die Nachfrage | +1.2% | National, mit Schwerpunkt in Klang Valley, Penang, Johor Bahru | Mittelfristig (2–4 Jahre) |

| Wachsende EV-Batteriemontageoperationen in Penang | +0.8% | Penang Technology Park, Ausstrahlungseffekte auf Automobil-Cluster in Selangor und Johor | Mittelfristig (2–4 Jahre) |

| Boom der Bonded-Warehouse-E-Commerce-Logistik steigert Verpackungsklebstoffe | +0.6% | National, mit Logistikzentren in Klang Valley, Johor (in der Nähe des Hafens von Tanjung Pelepas) | Kurzfristig (≤ 2 Jahre) |

| Halal-zertifizierte Bio-Klebstoffe erzielen Exportprämien | +0.3% | Nationale Produktion, exportorientiert in Richtung Naher Osten und muslimisch geprägte ASEAN-Märkte | Langfristig (≥ 4 Jahre) |

| Lokale Inhaltsvorschriften im sozialen Wohnungsbau fördern holzbasierte Platten | +0.5% | National, frühe Einführung in öffentlichen Wohnbauprojekten in Selangor und Johor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Nationale Baupolitik 2030 beschleunigt die Nachfrage nach Vorfabrikation und Infrastrukturinstandhaltung

Malaysias Nationale Baupolitik 2030 schreibt eine Digitalisierung von mindestens 50 % der Projektlebenszyklen und die obligatorische BIM-Einführung für öffentliche Bauvorhaben vor, was detaillierte Klebstoffspezifikationen für fabrikgesteuerte Vorfabrikationslinien schafft[1]Construction Industry Development Board Malaysia, "Nationale Baupolitik 2030," cidb.gov.my. Verbesserte Rückverfolgbarkeit im Rahmen von QLASSIC- und SHASSIC-Bewertungen belohnt Lieferanten mit niedrigen VOC-Werten oder MyHIJAU-Zertifizierungen. Instandhaltungsbudgets, die bis zu 50 % der künftigen Infrastrukturausgaben ausmachen sollen, schaffen wiederkehrende Nachfrage nach Fassaden- und Brückenreparatur-Klebemitteln. Die Zahlungsbilanzklausel der Politik fördert die lokale Beschaffung und verschafft inländischen Herstellern einen Preisvorteil gegenüber Importen. Insgesamt tragen diese Elemente schätzungsweise 1,2 Prozentpunkte zum langfristigen Wachstumspotenzial des malaysischen Klebstoffmarkts bei.

Penangs Batterieseparatoren-Zentrum erschließt Spezialchancen

INV New Materials USD 750 Millionen teures Separatorenwerk, das seit Juni 2025 mit einer Jahreskapazität von 1,3 Milliarden m² in Betrieb ist, bildet das Fundament der größten Separatorenversorgung Südostasiens und erfordert hitzebeständige, elektrochemisch stabile Klebstoffe für die Beutelzellenmontage. Die Erweiterung in Phase zwei im Jahr 2027 hebt die Kapazität auf 2 Milliarden m² und bindet Lieferanten in eine wachstumsstarke EV-Kette ein, die voraussichtlich 15 % der weltweiten Separatorennachfrage decken wird. Multinationale Unternehmen wie Henkel haben reagiert, indem sie regionale Labore aufgerüstet haben, um PFAS-alternative Benchmarks und die Entwicklung von Wärmeübergangsmaterialien bereitzustellen[2]Henkel AG, "Henkel eröffnet Elektronikklebstoff-Hub," henkel.com. Die enge Zusammenarbeit mit der Universiti Sains Malaysia bei gemeinsamen Forschungs- und Entwicklungsprojekten verankert ein wissenschaftsorientiertes Ökosystem, das 0,8 Prozentpunkte inkrementeller CAGR für den malaysischen Klebstoffmarkt aufrechterhalten wird.

Expansion der E-Commerce-Logistik treibt Verpackungsklebstoffvolumina an

Bonded Warehouses in der Nähe des Kuala Lumpur International Airport und des Hafens von Tanjung Pelepas verarbeiten steigende grenzüberschreitende Pakete und treiben die Volumina von Schmelzklebern und druckempfindlichen Klebstoffen für Wellpappkartons und Etiketten in die Höhe. Eine neue Beschichtungslinie, die Mitte 2026 im Johor-Werk von UPM in Betrieb geht, wird Folienkapazitäten für langlebige Elektronikprodukte hinzufügen, die über diese Knotenpunkte versandt werden. Einzelhändler mit Fokus auf nachhaltige Verpackungen stellen ihre Spezifikationen auf wasserbasierte Formulierungen um, die VOC-Emissionen im Vergleich zu Lösemittelsystemen um bis zu 60 % reduzieren. Der unmittelbare, versandgetriebene Charakter des E-Commerce verleiht dem Markt kurzfristigen Schwung von etwa 0,6 Prozentpunkten der Markt-CAGR.

Halal-Zertifizierung schafft Premiumkanäle für biobasierte Klebstoffe

Die Nachfrage von Importeuren aus dem Nahen Osten und muslimisch geprägten ASEAN-Ländern treibt die Prämien für Klebstoffe in die Höhe, die nach JAKIM oder gleichwertigen Halal-Standards zertifiziert sind. Nittos doppelseitige Klebebänder kombinieren lösemittelfreie Acrylchemie mit dermatologischer Sicherheit und veranschaulichen, wie religiöse Konformität mit Nachhaltigkeit zusammengeht. Universitätsforschung mit lignin-verstärktem Naturkautschuklatex hat die ASTM-Mindestfestigkeitsanforderungen für Faserplatten übertroffen, was auf technische Reife für den kommerziellen Maßstab hindeutet. Da immer mehr Hersteller eine Halal-Zertifizierung anstreben, erschließt die malaysische Klebstoffbranche langfristiges Exportpotenzial, das auf 0,3 Prozentpunkte zusätzlicher CAGR geschätzt wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel in Holzverarbeitungs- und Möbelclustern | -0.7% | Johor (Muar, Segamat), Negeri Sembilan (Gemas), Perak, Sarawak | Kurzfristig (≤ 2 Jahre) |

| Langsame ASTM/ISO-Harmonisierung verzögert die Einführung in der Luft- und Raumfahrt | -0.3% | Elektronikcluster in Penang, Nähe zum Luft- und Raumfahrtzentrum Singapur | Langfristig (≥ 4 Jahre) |

| Einfuhrzölle auf Spezial-Isocyanate | -0.4% | National, betrifft Polyurethanformulierungen und Endverbraucher in Automobil und Bau | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel in der Holzverarbeitung schränkt Volumina ein

Möbelexporteure in Muar und Gemas berichten von Auftragsabsagen, da sich die Lieferzeiten bis Ende 2024 auf 120 Tage verdoppelt haben, was den Klebstoffabsatz für Plattenlaminierung und Kantenanleimen einschränkt. Automatisierungsumrüstungen gleichen den Arbeitskräftemangel teilweise aus, doch kleine und mittlere Unternehmen kämpfen mit den Kapitalkosten, was das potenzielle CAGR-Wachstum des malaysischen Klebstoffmarkts um 0,7 Prozentpunkte schmälert.

Einführung von Luft- und Raumfahrtklebstoffen durch Zertifizierungsverzögerungen gehemmt

Trotz der akkreditierten Verbundstofflabore von SIRIM verlängert das Fehlen lokal abgestimmter ASTM- und ISO-Wege die Qualifizierungszyklen für strukturelle Folien und Dichtmittel in Luft- und Raumfahrtqualität. Multinationale Unternehmen importieren weiterhin vorzertifizierte Bestände, was den Wissenstransfer einschränkt und das langfristige Wachstum um 0,3 Prozentpunkte reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz wasserbasierter Klebstoffe, Dynamik bei Schmelzklebern

Wasserbasierte Systeme machten im Jahr 2025 43,28 % des Marktanteils des malaysischen Klebstoffmarkts aus, angetrieben durch strengere Innenraumluftvorschriften und einfachere Gerätereinigung. Investitionen in VOC-arme Vinylacetat-Ethylen-Dispersionen (VAE) und Acrylemulsionen unterstützen die anhaltende Marktführerschaft. Schmelzkleberlinien, angetrieben durch die Montage von Hygieneprodukten und Hochgeschwindigkeitsverpackungen, sollen bis 2031 eine CAGR von 6,34 % verzeichnen und ihren Anteil am malaysischen Klebstoffmarkt schrittweise erhöhen. Formulierer wie AICA Adtek und Wilron nehmen neue Extrusionskapazitäten in Betrieb, die Stab- oder Kissenformate liefern können, die für die automatisierte Dosierung optimiert sind.

Schnelle Klebrigkeit, null Lösemittelemissionen und sofortige Handhabungsfestigkeit machen Schmelzkleberchemikalien attraktiv für die Seitennahtversiegelung von EV-Batteriepaketen und den Kartonverschluss im E-Commerce. Dennoch schränken die Kapitalanforderungen für Schmelztanks und temperaturkontrollierte Linien die Einführung bei kleineren Holzverarbeitungsbetrieben ein, die auf wasserbasierte PVAs zurückgreifen. Regionale Subventionen für energieeffiziente Verpackungsanlagen könnten die Technologieablösung beschleunigen und die Marktdynamik des malaysischen Klebstoffmarkts neu gestalten.

Nach Harz: Vielseitigkeit von Acryl, Aufschwung bei VAE/EVA

Acrylemulsionen hielten im Jahr 2025 einen Marktanteil von 31,46 % am malaysischen Klebstoffmarkt. Ihr ausgewogenes Klebkraft-Schälprofil eignet sich für Papierlaminierungen, druckempfindliche Etiketten und Baufugen in tropischem Klima. Copolymere aus Vinylacetat und Ethylen (VAE/EVA) werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 6,27 % überdurchschnittlich wachsen, da sie überlegene Wasserdichtigkeit und Flexibilität für Fassadendämmsysteme in feuchten Zonen bieten.

Die Preisvolatilität bei Vinylacetatmonomer beeinträchtigt nach wie vor die Harzwirtschaft, doch erweiterte regionale Crackerkapazitäten in Indonesien könnten die künftige Versorgung erleichtern. Polyurethan- und Epoxidharze bleiben in strukturellen Automobil- und Elektronikvergussungsnischen unverzichtbar, doch ihr kombiniertes Volumen liegt um mehr als die Hälfte hinter Acrylaten zurück. Aktive Forschungs- und Entwicklungsarbeiten zu lignin-modifizierten Acrylgrundgerüsten versprechen, Bio-Anteile hinzuzufügen, ohne die Leistung zu beeinträchtigen – ein Differenzierungsmerkmal für Halal-zertifizierte Angebote.

Nach Endverbraucherbranche: Bau führt, Automobil elektrifiziert das Wachstum

Bau und Konstruktion absorbierten im Jahr 2025 36,11 % der Marktgröße des malaysischen Klebstoffmarkts, was auf eine robuste Pipeline-Reparatur, Rechenzentrumsausstattungen und sozialen Wohnungsbau zurückzuführen ist. Brandschutzversiegelungen, Fliesenmörtel und wasserdichte Membranen dominieren die Volumina. Die Automobilnachfrage wird voraussichtlich mit einer CAGR von 6,31 % im Prognosezeitraum (2026–2031) am schnellsten steigen, verbunden mit den EV-Einführungen von Proton und Perodua sowie der Hybridbatteriemontage von UMW Toyota. Jedes Fahrzeug integriert bis zu 15 kg Strukturklebstoffe, von der Batteriepakversiegelung bis zu Mischbauweise-Karosseriefugen.

Verpackung belegt den dritten Platz, gestützt durch E-Commerce-Logistik, während das Wachstum in der Holzverarbeitung durch Rohstoff- und Arbeitskräfteengpässe begrenzt wird. Luft- und Raumfahrt sowie Medizinprodukte bleiben Nischenbereiche, bieten jedoch margenreiche Möglichkeiten, sobald lokale Qualifizierungsrahmen ausgereift sind.

Geografische Analyse

Groß-Kuala Lumpur und Selangor bilden das Epizentrum der Nachfrage im malaysischen Klebstoffmarkt dank Rechenzentrumsbau, MRT-Erweiterungen und dichten Industriegebieten. Johor trägt erhebliche Volumina durch Möbelexporte und E-Commerce-Lagerhubs bei, die mit den Hafenkorridoren Singapurs verbunden sind. Penangs Elektronik- und Batterieseparatorenkomplexe steigern den Einsatz von Spezialklebstoffen für Die-Attach-, Underfill- und Wärmeübergangsanwendungen.

Sabah und Sarawak liegen beim Marktanteil zurück, bieten jedoch ungenutztes Potenzial, da Industrieforstprojekte die Plattenproduktion näher an die Holzquellen verlagern und die Logistikkosten für sperrige Harnstoff-Formaldehyd-Harze senken. Staatliche Anreize im Rahmen des Neuen Industriellen Masterplans 2030 drängen Formulierer zu Satelliteneinrichtungen in diesen östlichen Bundesstaaten, mit dem Ziel, Lieferketten zu verkürzen und Konformitätsprüfungen zu lokalisieren.

Insgesamt dominiert das peninsulare Malaysia den Großteil der aktuellen Volumina, doch der Anteil Ostmalaysias könnte bis 2031 steigen, wenn Infrastrukturkorridore und nachgelagerte Holzverarbeitung den geplanten Umfang erreichen. Eine solche Umverteilung würde den malaysischen Klebstoffmarkt diversifizieren und die Anforderungen an eine mehrstufige technische Serviceabdeckung erhöhen.

Wettbewerbslandschaft

Der malaysische Klebstoffmarkt ist mäßig konsolidiert. Weißflecken-Chancen konzentrieren sich auf Halal-zertifizierte Bio-Klebstoffe, thermische Klebstoffe für Batteriepakete und strukturelle Folien in Luft- und Raumfahrtqualität. Marktteilnehmer müssen strenge Normungsausschüsse navigieren, in denen etablierte Unternehmen oft Stimmrechte innehaben, doch die Zusammenarbeit mit lokalen Universitäten bietet einen gangbaren Weg zur Validierung und Nischenpositionierung im malaysischen Klebstoffmarkt.

Marktführer der malaysischen Klebstoffbranche

3M

Henkel AG & Co. KGaA

Sika AG

Mohm Chemical Sdn. Bhd.

H.B. Fuller Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Kumpulan Jetson Bhd gab seine Absicht bekannt, seinen vollständigen Eigenkapitalanteil an GRP Sdn Bhd zu verkaufen, einer Tochtergesellschaft, die es indirekt vollständig besitzt. GRP ist auf die Herstellung und den Verkauf von Klebstoffen und Dichtmitteln spezialisiert.

- Mai 2025: DIC Malaysia stellte die lösemittelfreie Klebstofftechnologie DUALAM Partnern, Kunden und Branchenkollegen aus Malaysia, Indonesien und Vietnam vor.

Berichtsumfang des malaysischen Klebstoffmarkts

Klebstoffe, einschließlich Leim und Paste, verbinden zwei Oberflächen miteinander und verhindern deren Trennung. In Formen wie Flüssigkeit, Paste oder Klebeband erhältlich, werden diese Substanzen durch ihre Klebrigkeit definiert, die es ihnen ermöglicht, an Materialien wie Holz, Metall oder Haut zu haften.

Der malaysische Klebstoffmarkt ist nach Technologie, Harz und Endverbraucherbranche segmentiert. Nach Technologie ist der Markt in wasserbasierte, lösemittelbasierte, reaktive, Schmelzkleber und UV-härtende Klebstoffe unterteilt. Nach Harz ist der Markt in Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA, Silikon und sonstige Harze unterteilt. Nach Endverbraucherbranche ist der Markt in Bau und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk, Gesundheitswesen und sonstige Endverbraucherbranchen unterteilt. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Wasserbasiert |

| Lösemittelbasiert |

| Reaktiv |

| Schmelzkleber |

| UV-härtende Klebstoffe |

| Polyurethan |

| Epoxid |

| Acryl |

| Cyanoacrylat |

| VAE/EVA |

| Silikon |

| Sonstige Harze |

| Bau und Konstruktion |

| Verpackung |

| Automobil |

| Luft- und Raumfahrt |

| Holzverarbeitung und Tischlerei |

| Schuhwerk |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Reaktiv | |

| Schmelzkleber | |

| UV-härtende Klebstoffe | |

| Nach Harz | Polyurethan |

| Epoxid | |

| Acryl | |

| Cyanoacrylat | |

| VAE/EVA | |

| Silikon | |

| Sonstige Harze | |

| Nach Endverbraucherbranche | Bau und Konstruktion |

| Verpackung | |

| Automobil | |

| Luft- und Raumfahrt | |

| Holzverarbeitung und Tischlerei | |

| Schuhwerk | |

| Gesundheitswesen | |

| Sonstige Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bau und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk und Leder, Gesundheitswesen und Sonstige sind die im Klebstoffmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösemittelbasierte, reaktive, Schmelzkleber und UV-härtende Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzkleber | Schmelzkleber sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösemittelbasierter Klebstoff | Lösemittelbasierte Klebstoffe sind Gemische aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe bewirken die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die durch unterschiedliche Ausdehnungs- und Kontraktionskoeffizienten entstehen, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen haben die Verteilung mehrerer Hochtechnologiegüter nach Russland ausgesetzt, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen